皮膚がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

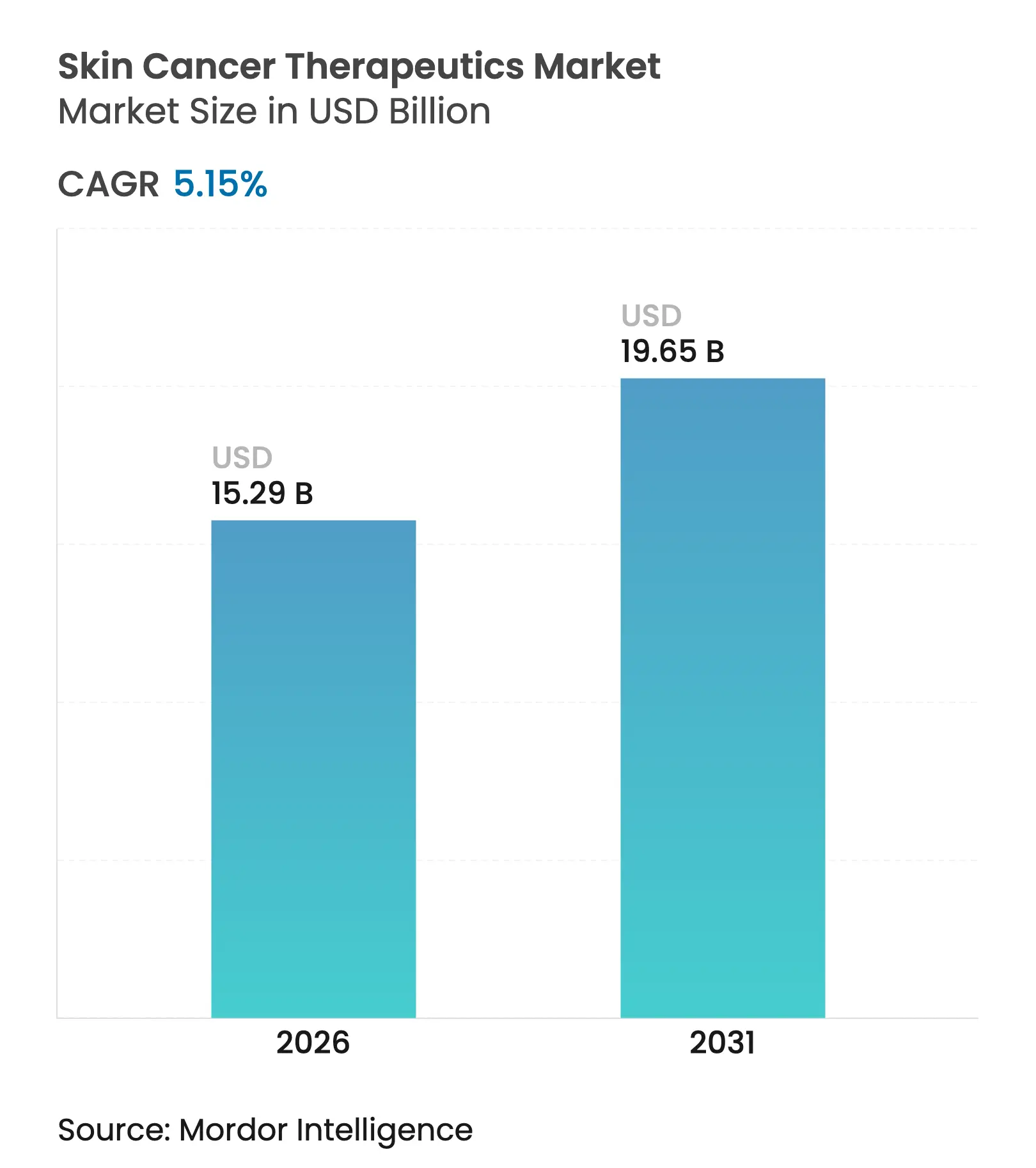

| 市場規模 (2026) | 15.29 十億米ドル |

| 市場規模 (2031) | 19.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚がん治療薬市場分析

2026年の皮膚がん治療薬市場規模は150億2,900万米ドルと推定されており、2025年の145億4,000万米ドルから成長し、2031年には196億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.15%で成長しています。精密医療、リアルタイム分子検査、人工知能(AI)意思決定支援の普及により、医療は単独手術から離れ、データに基づく治療選択へと移行しています。AI診断プラットフォームは現在、専門医と同等のパフォーマンスを発揮し、感度96%を記録する一方、mRNAベースのワクチンは後期段階の研究においてメラノーマの再発率を49%低下させました。[1]米国がん協会、「がんの事実と数字 2025年」、cancer.org 規制当局は新規薬剤の審査を迅速化し、支払者は遠隔皮膚科診療の償還範囲を拡大し、投資家は処置コストを削減する外来提供モデルに資金を投じています。供給側のダイナミクスも同様に重要です。チェックポイント阻害剤とパーソナライズドワクチンを組み合わせた製薬アライアンス、AIを治療薬に組み込むメーカー、プライベートエクイティが支援する診療統合が、競争上のポジショニングを一体となって再形成しています。

主要レポートのポイント

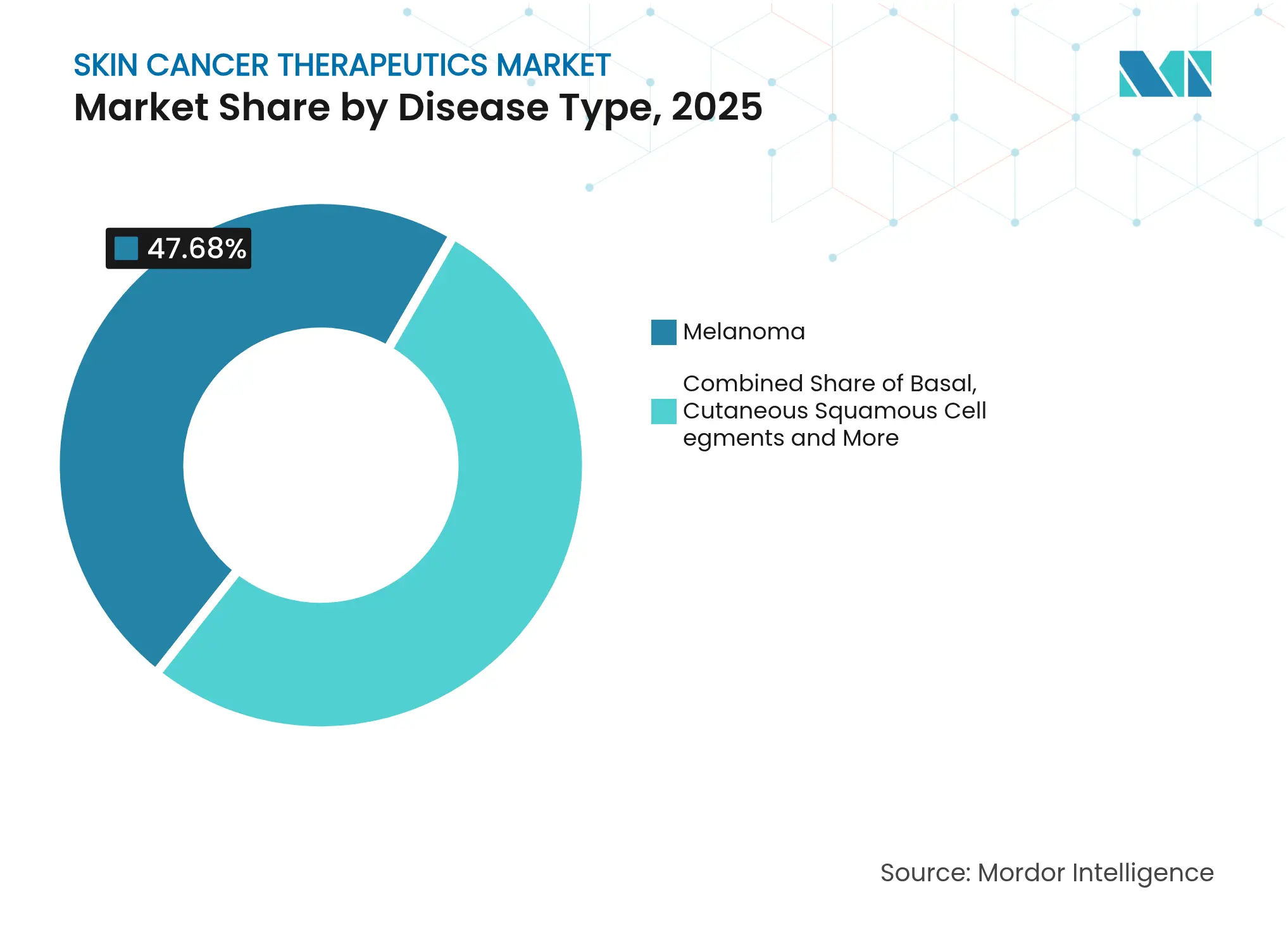

- 疾患タイプ別では、メラノーマが2025年の皮膚がん治療薬市場シェアの47.68%を占め、メルケル細胞がんおよびその他の希少がんは2031年にかけてCAGR 13.02%で拡大する見込みです。

- 治療モダリティ別では、免疫療法が2025年の収益シェアの41.92%でトップを占め、mRNA・免疫療法の組み合わせは2031年にかけてCAGR 21.2%で成長すると予測されています。

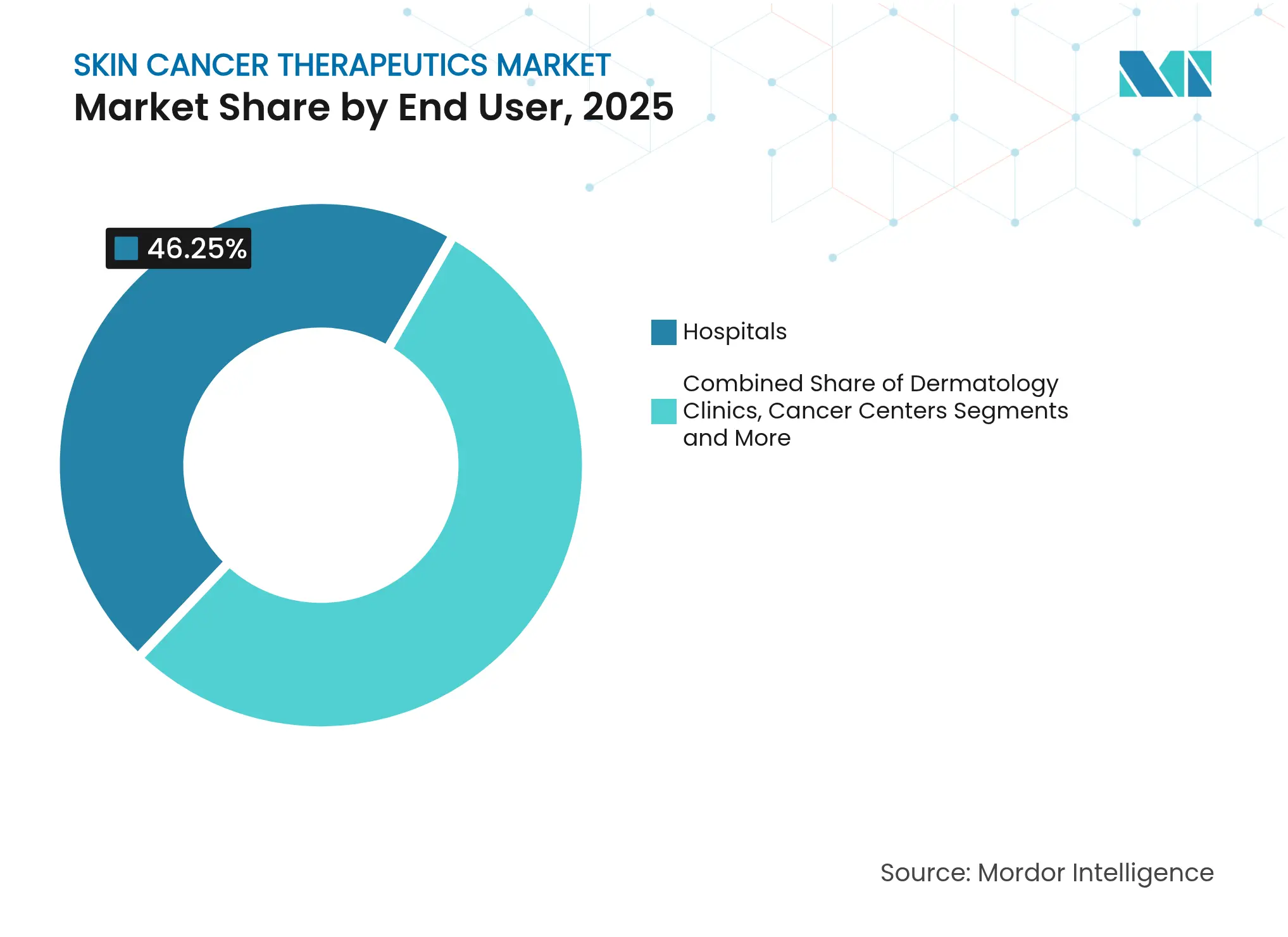

- エンドユーザー別では、病院が2025年の皮膚がん治療薬市場規模の46.25%のシェアを占め、外来手術センターはCAGR 11.05%で2031年にかけて拡大しています。

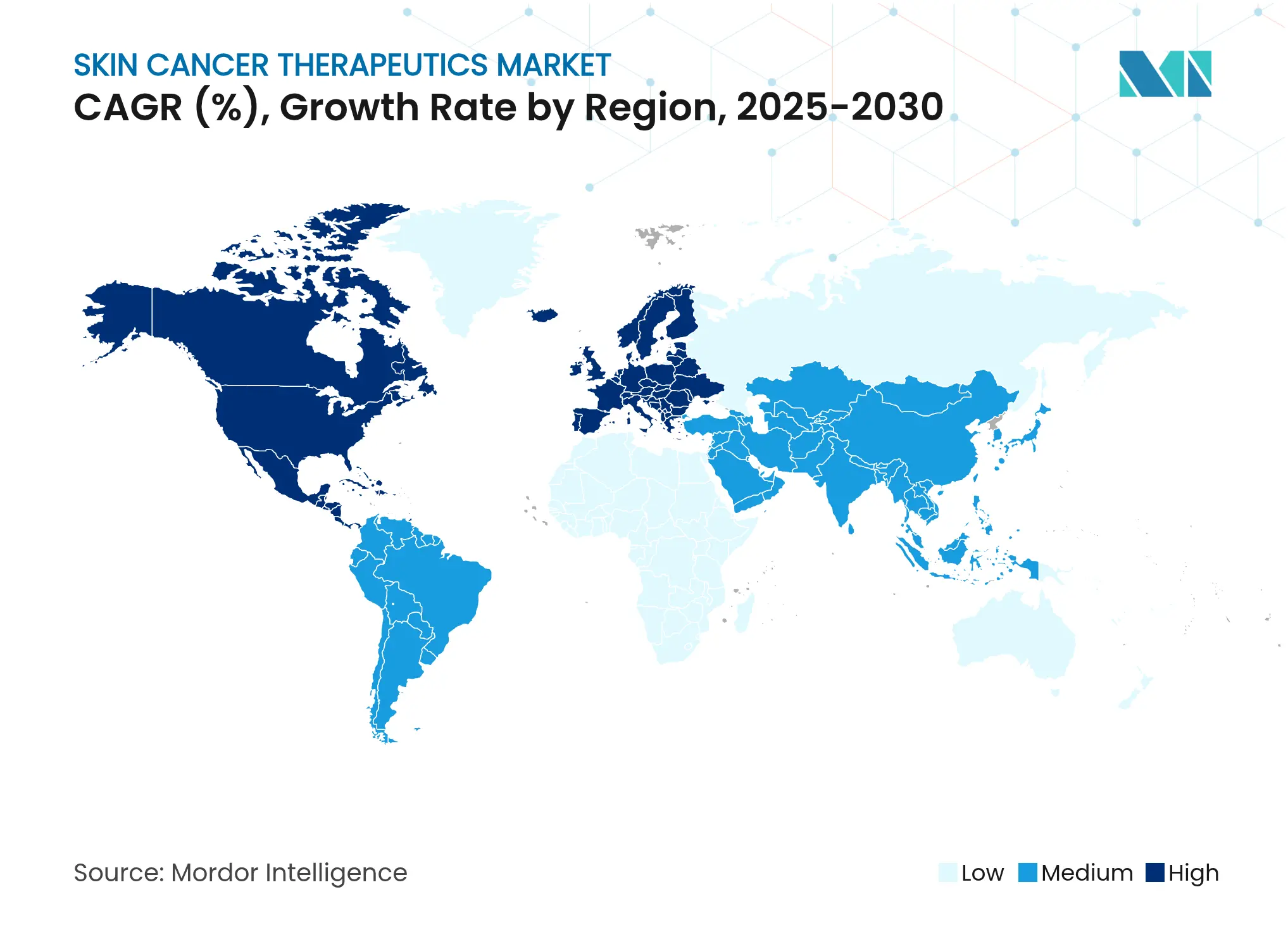

- 地域別では、北米が2025年に39.72%のシェアを占め、アジア太平洋は2031年にかけてCAGR 10.1%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の皮膚がん治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 皮膚がんの罹患率の増加 | +1.20% | 世界全体;オーストラリアおよび北米で最も高い影響 | 長期(4年以上) |

| 免疫腫瘍薬の承認増加 | +2.90% | 北米およびEU;アジア太平洋へ拡大中 | 中期(2〜4年) |

| BRAF/MEK阻害剤標的療法の拡大 | +1.10% | 北米、EU、アジア太平洋の精密医療拠点 | 中期(2〜4年) |

| 進行性基底細胞がんにおけるヘッジホッグ経路阻害剤の採用拡大 | +1.20% | 北米およびEU;高所得アジア太平洋地域での普及開始 | 短期(2年以内) |

| パーソナライズドネオアンチゲン細胞療法の台頭 | +1.40% | 米国および西欧;日本でのパイロットプログラム | 中期(2〜4年) |

| 局所腫瘍溶解性パッチに対するブレークスルーセラピー指定 | +1.60% | 北米およびEUの皮膚科センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

皮膚がんの罹患率の増加

メラノーマの症例数は2015年から2025年にかけて42%増加し、高齢化、生活習慣の変化、環境汚染物質が共同で疾患負担を高めていることが確認されています。[2]米国食品医薬品局、「固形腫瘍に対する皮下ニボルマブの承認」、fda.gov 都市部の汚染集中地域では予想外に高い罹患率が見られ、大気中の発がん物質が紫外線曝露リスクに加わっていることが示唆されています。高解像度画像診断による早期発見は症例数を増加させる一方で生存率を改善し、診断と治療の両方に対する需要を持続させています。新興国経済は現在、西洋の日光曝露パターンを模倣しており、予防キャンペーンが強化されても皮膚がん治療薬市場は拡大し続けることが確実視されています。

免疫腫瘍薬の承認増加

規制当局は新規薬剤へのアクセスを加速させています。2024年、FDAはすべての固形腫瘍に対して皮下ニボルマブを承認し、点滴室外で投与される初のPD-1阻害剤となりました。[3]米国食品医薬品局、「固形腫瘍に対する皮下ニボルマブの承認」、fda.gov 中国がトリパリマブを一次治療のメラノーマ療法として承認したことは、西洋基準との規制調和を示しています。ニボルマブ・イピリムマブ二剤併用療法の10年生存率43%は、プレミアム価格設定を支持しています。適応症の拡大と投与の簡素化が、皮膚がん治療薬市場全体での継続的な普及を支援しています。

mRNA・免疫療法ワクチン組み合わせの急速な普及

MerckとModernaのmRNA-4157は、ペムブロリズマブとの併用で、約3年間の追跡調査において再発リスクを49%、遠隔転移を62%低減しました。BioNTechのBNT111はPD-1不応性患者において有意な奏効を示し、これまで治療不能であった患者集団への恩恵を拡大しました。製造のパーソナライズには堅牢なコールドチェーンと迅速なシーケンシングが必要ですが、FDAのブレークスルー指定が米国での審査を加速させています。プラットフォームの汎用性は複数のがんへの応用を示唆しており、mRNA技術を皮膚がん治療薬市場の将来の成長エンジンとして位置づけています。

パーソナライズドネオアンチゲン細胞療法の台頭

パーソナライズドネオアンチゲン細胞療法は、進行性皮膚がんに対する単一の患者特異的治療において精密医療と免疫療法を統合しています。2024年2月、FDAはAmtagvi(リフィルユーセル)を固形腫瘍に対する初の腫瘍浸潤リンパ球療法として承認しました。これは、多くの前治療を受けたメラノーマ患者において31.5%の客観的奏効率を達成したものです。このアプローチは、患者自身の免疫細胞を採取し、実験室で増殖させた後、その個人のがん変異を標的とするために再注入するものです。これらの「生きた薬」の製造には高度な施設と高度な訓練を受けたスタッフが必要であり、これが新規市場参入者を制限するとともに、現在1コースあたり10万米ドルを超えるプレミアム価格設定を支持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 治療・機器の高い資本コスト | -0.70% | 世界全体;新興市場で深刻 | 長期(4年以上) |

| 重篤な免疫関連有害事象 | -0.50% | 世界全体;先進国市場での規制上の注目 | 中期(2〜4年) |

| 訓練を受けた皮膚科医の世界的不足 | -0.40% | 世界全体;農村地域で最も深刻 | 長期(4年以上) |

| AIアルゴリズムの人種的偏見とデータプライバシーの欠陥 | -0.30% | 世界全体;米国およびEUで厳格な精査下 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治療・機器の高い資本コスト

チェックポイント阻害剤は1回の投与あたり2万3,000米ドルを超え、腫瘍浸潤リンパ球療法は1コースあたり10万米ドルに達することがあります。保健省の手術コストは、米国のメディケア償還が2007年から2024年にかけて実質46%低下した中でも上昇しました。低所得国では、これらの価格は年間医療予算をはるかに超え、普及を制限し、皮膚がん治療薬市場の足かせとなっています。診療統合は運営上の節約をもたらしますが、投資家がリターンを求める中で患者負担が増加する可能性があります。

重篤な免疫関連有害事象

併用療法は治療患者のほぼ半数にグレード3/4の毒性を引き起こし、肺炎や大腸炎など高額な管理を要するものが含まれます。地域の腫瘍専門医は新たな訓練を必要とし、病院は迅速対応チームを配置しなければなりません。バイオマーカーに基づく患者選択はリスクを軽減しますが、診断コストを増大させます。皮膚がん治療薬市場において有効性と安全性のバランスをとるためには、予測検査の進歩が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:メラノーマがプレミアム価値創出を牽引

メラノーマは2025年の皮膚がん治療薬市場の47.68%を支配しており、腫瘍が全症例の1%に過ぎないことを考えると、圧倒的な地位を占めています。プレミアム薬価と多職種連携管理がそのシェアを支えています。ニボルマブ・イピリムマブ併用療法のコストは患者1人あたり年間10万米ドルを超え、収益集中を強化しています。メルケル細胞がんなどの希少疾患は、診断認知度の向上と標的薬剤のパイプライン参入に伴い、CAGR 13.02%で上昇すると予測されています。基底細胞がんは純粋な症例数によって成長を維持し、皮膚扁平上皮がんは47.4%の奏効率を示す新たに承認された抗体から恩恵を受けています。

精密生検検査は不必要な手術を削減します。Castle BiosciencesのDecisionDx-メラノーマはセンチネルリンパ節の判断を導き、コントロールを損なうことなく罹患率を低下させます。術前補助療法試験とmRNAワクチンは治療可能な集団をより早期の段階に拡大します。これらの進歩は、他のサブタイプが加速する中でも、メラノーマの収益上の重要性を総合的に保護しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療モダリティ別:免疫療法の優位性がmRNAの台頭に直面

免疫療法は2025年の収益の41.92%を占めましたが、最も急成長しているモダリティであるmRNA・免疫療法の組み合わせは、2031年にかけてCAGR 21.2%で拡大する見込みです。外科手術は中核的な役割を維持しており、現在はAIガイド画像診断によって切除マージンの精度が向上しています。近赤外線光免疫療法は光学的精度と免疫活性化を融合させ、周辺組織へのダメージを軽減しています。バイオマーカーパネルが患者適格性を精緻化するにつれて標的療法の普及が進む一方、化学療法の使用は後退しています。

アルゴリズム駆動の治療シーケンシングは、進化する腫瘍生物学に合わせて薬剤選択を最適化し、不必要な毒性を削減します。このダイナミクスにより皮膚がん治療薬市場は流動的な状態を保ち、各モダリティの競争上の比重は裏付けとなるエビデンスの成熟に伴って変化しています。

エンドユーザー別:病院がリードし、外来手術センターが加速

病院は2025年に46.25%の収益を生み出し、高度な点滴室と集中治療バックアップによって支えられています。一方、外来手術センター(ASC)は低侵襲機器と低コスト施設に対する支払者のインセンティブに後押しされ、CAGR 11.05%で急速に成長しています。皮膚科クリニックは遠隔皮膚科トリアージによってリーチを拡大し、がんセンターは高複雑度の免疫療法に注力しています。

外来手術センターは効率的なスタッフ配置と迅速な回転率を活用して処置あたりのコストを削減し、定期的な切除術や一部のモース手術を病院から引き寄せています。プライマリケアにおける治療薬は確定症例を外来手術センターに送り込み、外来設定を皮膚がん治療薬市場においてますます重要なノードとしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に39.72%のシェアを維持し、早期の技術採用、密な専門医ネットワーク、有利な償還制度によって支えられています。欧州は調和された規制と普遍的医療の資金調達メカニズムによって続いています。

アジア太平洋は最速のCAGR 10.1%を記録しています。中国の国家薬品監督管理局(NMPA)は一次治療のメラノーマに対してトリパリマブを承認し、日本はホウ素中性子捕捉療法を先駆けており、これまでに500人以上の患者を治療しています(nature.com)。

中東・アフリカは医療ツーリズムの回廊に依存し、南米は公衆衛生予算の増加から恩恵を受けています。サプライチェーンは地域化が進んでいます。中国の受託製造業者はPD-1抗体を生産し、インドの機器メーカーはダーモスコピーユニットを供給しています。これらの変化は、グローバル企業が技術移転アライアンスを推進する中でも、皮膚がん治療薬市場における地域の自給自足トレンドを浮き彫りにしています。

競争環境

市場構造は中程度に分散していますが、統合に向けて傾いています。Bristol Myers Squibb、Merck、Pfizerは、幅広い免疫療法ポートフォリオとグローバルに分散した治験ネットワークを基盤として中心的な地位を維持しています。

パートナーシップが境界を再定義しています。ModernaとMerckはパーソナライズドmRNAワクチンを共同開発し、SanofiはOrano Medにアルファ線放射放射性リガンドへのアクセスのために3億ユーロを投じました。プライベートエクイティファンドは現在、皮膚科診療の10〜15%を支援し、診断、手術、点滴を単一の運営傘下に統合しています。

ディスラプターは精度と自動化に注力しています。Castle Biosciencesは5億4,000万米ドルの米国市場機会に対応する分子検査で収益成長率51%を記録しました。AIプラットフォームベンダーはFDA承認を取得していますが、差別化された技術にもかかわらずDermTechが2024年に連邦破産法第11章の申請を行ったことに示されるように、商業化リスクに直面しています。競争優位性はますますデジタル病理学、ロボティクス、ゲノム情報に基づく治療設計に依存しています。これらの資産が皮膚がん治療薬市場における将来のシェアを決定するでしょう。

皮膚がん治療薬業界リーダー

Amgen Inc.

Bristol-Myers Squibb Company

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ニューカッスル大学の科学者たちが、抗CD30薬剤ブレンツキシマブ ベドチンを抗PD-1療法に追加することで、以前の免疫療法が奏効しなかった転移性メラノーマ患者の中央全生存期間が24%向上したと報告し、治療困難な患者集団に希望ある選択肢を提供しました。

- 2025年5月:ドバイを拠点とするスタートアップMedicusがUAE保健省から基底細胞がん研究の開始承認を取得し、最先端の皮膚がん研究における中東の役割の拡大を示しました。

- 2025年4月:FDAがSanofiとRegeneronのデュピクセントをより広範な皮膚疾患に対して承認し、ブロックバスター生物製剤がアトピー性皮膚炎を大きく超えてリーチを拡大できることを示しました。

- 2024年12月:FDAが皮下ニボルマブをすべての現行固形腫瘍適応症に対して承認しました。これはPD-1阻害剤が点滴椅子の外で投与できる初めての事例であり、24.2%の奏効率を維持しながら腫瘍科クリニックへの負担を軽減することが期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、世界の皮膚がん治療薬市場は、メラノーマ、基底細胞がん、皮膚扁平上皮がん、その他の希少悪性皮膚腫瘍の治療に使用されるすべての処方薬および生物製剤を対象とし、2025年に145億4,000万米ドルを生み出しています。

スコープ除外:診断検査、美容皮膚科処置、放射線治療機器、および市販の外用薬は本研究の対象外です。

セグメンテーション概要

- 疾患タイプ別

- メラノーマ

- 基底細胞がん

- 皮膚扁平上皮がん

- その他の希少皮膚がん

- 治療モダリティ別

- 外科手術

- 化学療法

- 免疫療法

- 標的療法

- 光線力学療法

- その他

- エンドユーザー別

- 病院

- 皮膚科クリニック

- がんセンター

- 外来手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

アナリストは、複数の国にわたる腫瘍専門医、皮膚科外科医、病院薬剤師、支払者、医療アフェアーズ専門家へのインタビューを実施しました。これらの知見により、実際の投与パターン、治療ライン別の分布、次世代チェックポイント阻害剤の予想普及率が精緻化され、デスクリサーチの結果との強力なトライアンギュレーションが可能となりました。

デスクリサーチ

世界保健機関(WHO)、SEER、ユーロスタットのがん登録、各国の医薬品集などの権威ある公開情報源を精査しました。米国FDAオレンジブックおよび欧州医薬品庁(EMA)データベースでの製品承認を追跡し、D&B Hooversを通じた10-K申告書からブランドレベルの売上を解析し、Dow Jones Factivaのニュースアーカイブで発売価格と競合シグナルを調査しました。ここに挙げた例以外にも、多くの信頼性の高いデータセットが分析に活用されています。

市場規模算定と予測

トップダウンの罹患率から治療患者モデルは、登録データを薬剤適格コホートに変換し、加重平均販売価格を用いて評価します。サンプリングされたメーカー収益と選択的チャネル監査がボトムアップのクロスチェックを提供し、合計値を較正します。主要変数には、罹患率の成長、治療浸透率、バイオシミラーの価格侵食、承認ペース、中央値コース強度が含まれます。多変量回帰が2030年までの値を予測し、ブレークスルー承認のシナリオオーバーレイが加えられています。

データ検証と更新サイクル

アウトプットは異常値スキャン、シニアアナリストレビュー、クライアント向けの妥当性確認を経ます。モデルは年次更新され、画期的な承認や疫学的変化が前提条件に重大な影響を与える場合は中間改訂が行われます。

Mordorの皮膚がん治療薬ベースラインが信頼性を持つ理由

公表されている数値は、出版社が異なる治療バスケット、地域、価格前提を選択するため差異が生じ、報告値に大きなばらつきをもたらします。Mordorの厳格なスコープ整合、年次更新、クロスメソッド検証はこうした乖離を最小限に抑えます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 145億4,000万米ドル(2025年) | ||

| 103億米ドル(2025年) | グローバルコンサルタントA | 一次治療を支配する生物製剤を除外し、低分子薬のみを計上している |

| 111億米ドル(2024年) | 業界誌B | 免疫療法の普及加速を調整せずに過去の売上を繰り越している |

| 106億1,000万米ドル(2024年) | 地域コンサルタントC | 新興アジア太平洋市場を除外し、2023年の固定為替レートを適用している |

これらの対比は、Mordorのより広い治療スコープ、動的価格モデリング、タイムリーな更新が戦略的計画のための最も信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

皮膚がん治療薬市場の現在の規模はどのくらいですか?

皮膚がん治療薬市場は2026年に150億2,900万米ドルであり、2031年までに196億5,000万米ドルに達する見込みです。

最大の収益シェアを持つセグメントはどれですか?

メラノーマは2025年の収益の47.68%を占め、症例数が少ないにもかかわらずプレミアム価格設定と高い死亡率を示しています。

外来手術センターセグメントはどのくらいの速さで成長していますか?

外来手術センターは、処置コストの低下と低侵襲技術により、2026年から2031年にかけてCAGR 11.05%で拡大すると予測されています。

なぜアジア太平洋が最も急成長している地域なのですか?

アジア太平洋は、中間層の需要拡大、インフラの改善、中国のトリパリマブ承認などの規制動向から恩恵を受け、CAGR 10.1%の見通しとなっています。

将来の治療戦略を形成する可能性が高いイノベーションは何ですか?

チェックポイント阻害剤と組み合わせたパーソナライズドmRNAワクチン、AIガイドダーモスコピー、放射性リガンド療法プラットフォームが、今後5年間で標準的なケアパスウェイを再定義すると期待されています。

最終更新日: