ペプチド治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

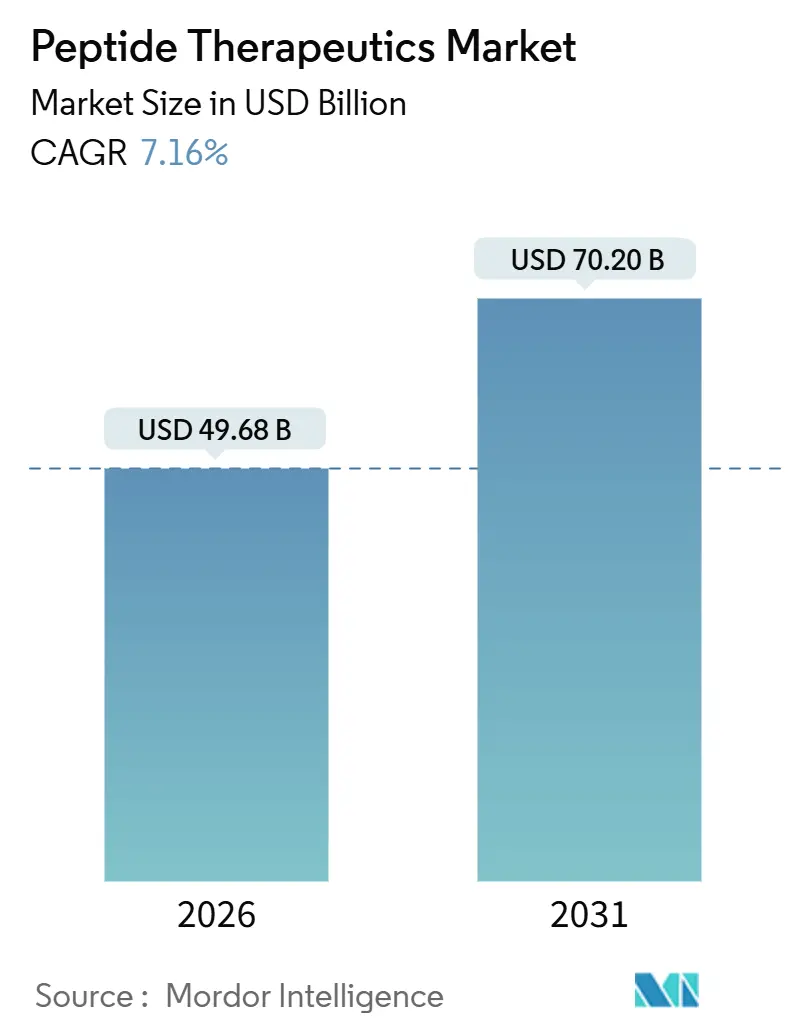

| 市場規模 (2026) | 49.68 十億米ドル |

| 市場規模 (2031) | 70.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペプチド治療薬市場分析

ペプチド治療薬市場規模は2026年に496億8,000万USDと推定され、予測期間(2026年~2031年)において年平均成長率7.16%で成長し、2031年までに702億USDに達すると予測されています。

GLP-1受容体アゴニスト、多重アゴニストペプチド、およびAI支援による創薬の進歩により、ペプチドはポスト生物製剤医薬品パイプラインにおけるコア成長エンジンとして再定義されています。Novo Nordisk、Roche、Novartisによる数十億ドル規模の取引に代表される大手製薬企業の資金投入が臨床応用を加速させる一方、米国および欧州における製造拠点の国内回帰インセンティブが生産体制を再編しています。組換え発現、連続フローSPPS、およびハイブリッド合成プラットフォームが長鎖配列の製造原価を低下させており、希少疾患向けの規制上の優先審査経路が市場投入までの期間を短縮しています。同時に、より厳格な不純物ガイドラインおよび特殊樹脂の供給ボトルネックが品質管理コストを高水準に維持し、ブランド製剤の価格プレミアムを持続させています。

主要レポートのポイント

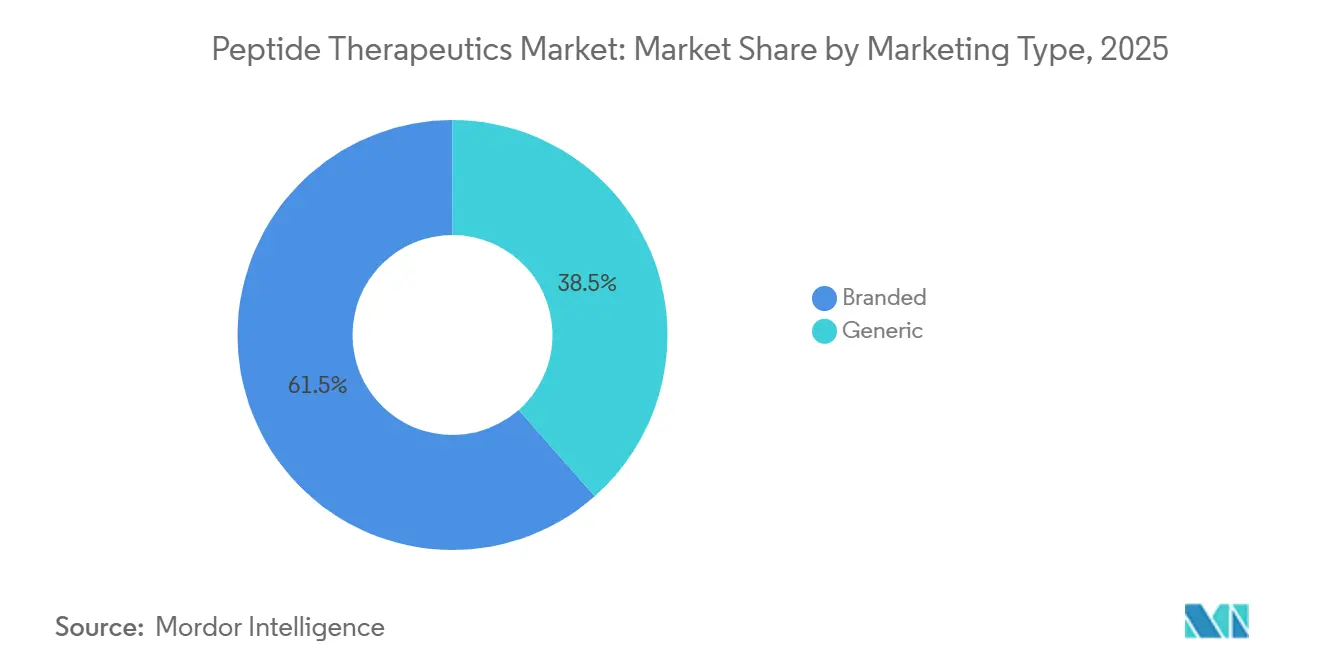

- マーケティングタイプ別では、ブランドペプチドが2025年のペプチド治療薬市場シェアの61.55%を占め、ジェネリックペプチドは2031年にかけて年平均成長率8.25%で拡大しています。

- 適応症別では、腫瘍学が2025年に35.53%の収益シェアでトップを占め、消化器疾患は2031年にかけて年平均成長率11.85%で拡大する見通しです。

- 投与経路別では、非経口製品が2025年の投与量の80.63%を占め、経口製剤は2031年にかけて年平均成長率12.87%のペースで成長しています。

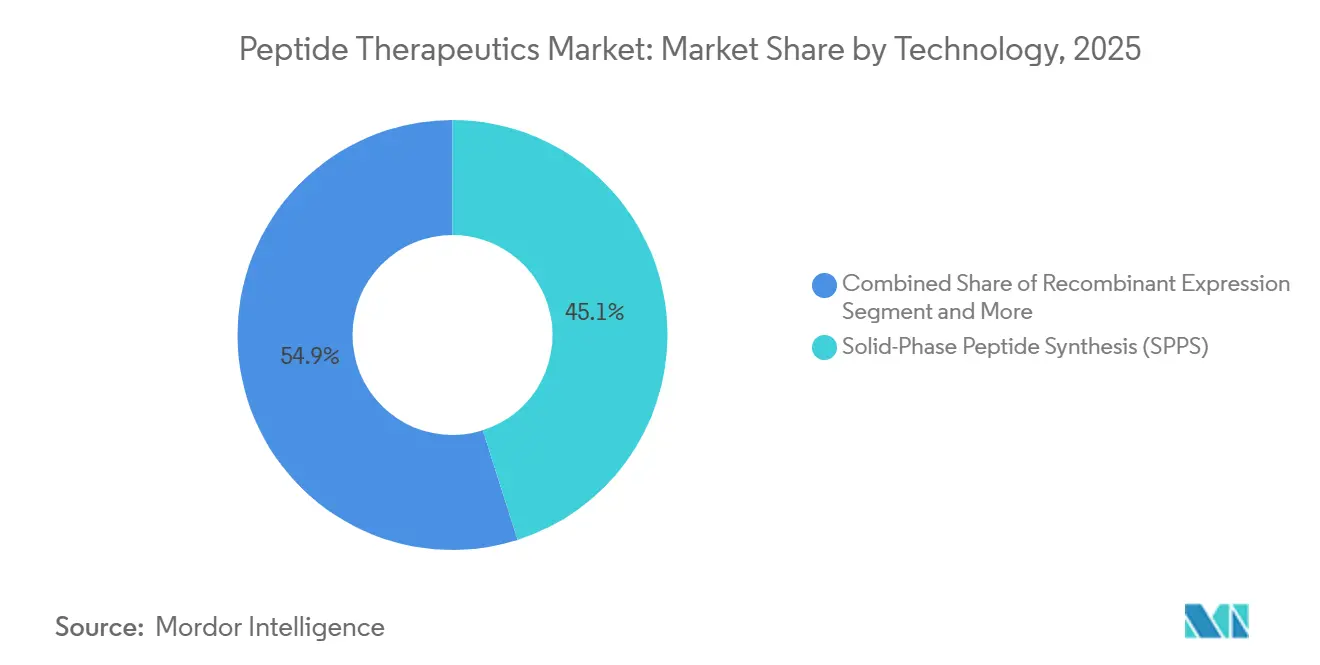

- 技術別では、固相ペプチド合成が2025年のペプチド治療薬市場規模の45.13%を占め、組換え発現は2031年にかけて年平均成長率13.7%で増加しています。

- エンドユーザー別では、病院・クリニックが2025年に42.24%のシェアを占め、製薬・バイオテク企業は2031年にかけて年平均成長率12.51%で成長しています。

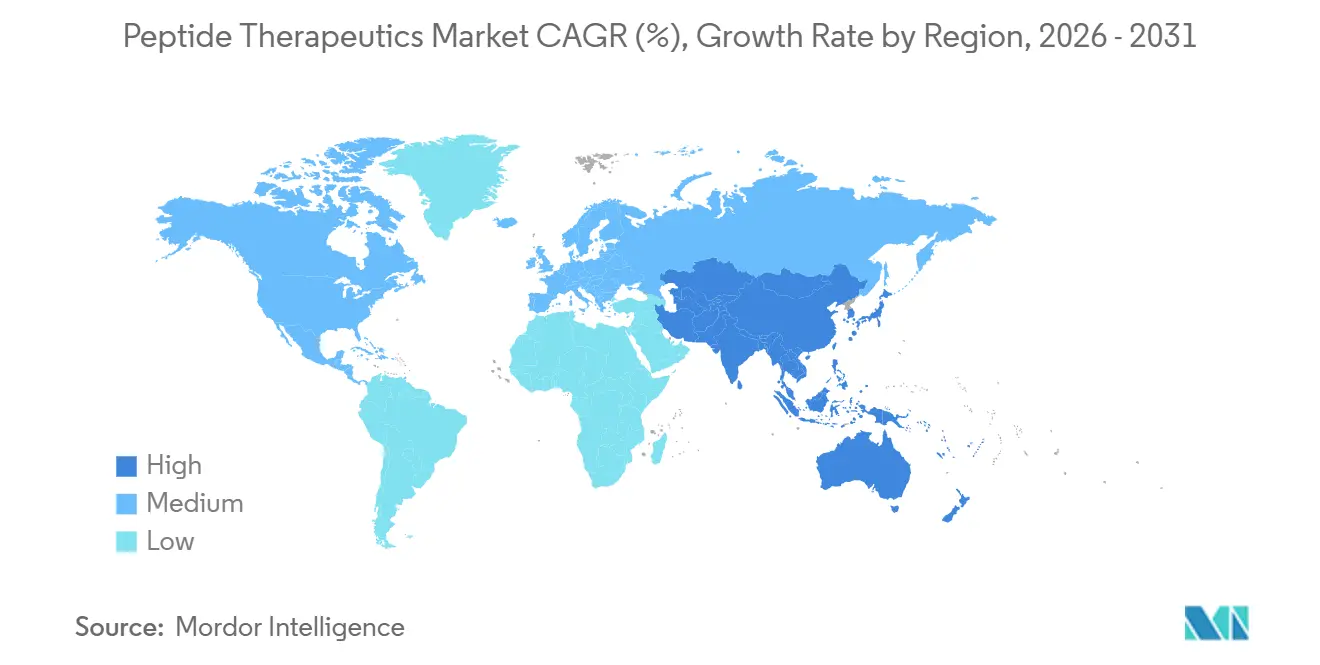

- 地域別では、北米が2025年の世界収益の38.34%を占めましたが、アジア太平洋地域は2031年にかけて年平均成長率12.81%でトップの成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のペプチド治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がんおよび代謝性疾患の有病率の上昇 | +1.8% | 世界的、北米および欧州で最高の発生率 | 長期(4年以上) |

| GLP-1および多重アゴニストパイプラインへの大手製薬企業の資金急増 | +2.1% | 世界的、北米および欧州の研究開発拠点に集中 | 中期(2〜4年) |

| 固相およびハイブリッド合成プラットフォームの成熟 | +1.2% | 北米および欧州の製造クラスターがアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 希少疾患ペプチドに対する規制上の優先審査経路 | +0.9% | 北米および欧州、アジア太平洋地域でも新興 | 短期(2年以下) |

| AIを活用した環状マクロペプチド創薬の成長 | +0.7% | 世界的、北米および日本のイノベーションセンターが主導 | 長期(4年以上) |

| 米国・EUにおけるペプチドCMOの関税主導型国内回帰 | +0.5% | 北米および欧州、アジア太平洋地域への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

がんおよび代謝性疾患の有病率の上昇

腫瘍学と代謝性疾患は治療ツールボックスをますます共有するようになっており、ペプチド受容体放射性核種療法およびGLP-1アゴニストが両分野にわたって疾患修飾の可能性を示しています。バース症候群に対するエラミプレチドのFDA承認およびPRRTの継続的な拡大は、小分子薬が特異性を欠く希少がんにおけるペプチドの有効性を実証しています[1]米国FDA、「2024年に47件のペプチド候補薬が希少疾病用医薬品指定を取得」、fda.gov。チルゼパチドなどのデュアルアゴニストはHbA1cを最大2.59%低下させ、第3相患者の88%で体重減少をもたらし、ペプチドを2型糖尿病の第一選択薬へと前進させています。計算生物学は創薬の対象領域を広げており、2025年のペプチドプレディクターアルゴリズムはインクレチン軸を超えた抗肥満ペプチドBRPを発見しました。ペプチドは現在、世界の第2相・第3相パイプラインの18%を占めており、Novo NordiskのCagriSemat用いたREDEFINE 1の結果は、心臓代謝疾患における多因子リスク低減をさらに裏付けています。これらの臨床的成果は、研究開発予算を小分子薬から転換させ、ペプチド治療薬市場の長期需要を押し上げています。

GLP-1および多重アゴニストパイプラインへの大手製薬企業の資金急増

記録的な取引規模は、製薬大手がペプチドを特許切れリスクに対する防衛資産として位置付けていることを示しています。Zealand PharmaとRocheによる16億5,000万USDの前払い取引は、ペトレリンチドを同社の2024年売上の12倍の価値で評価しています。Novo NordiskによるTransCon セマグルチドへの2億8,500万USD規模のパートナーシップは、フォーミュラリー優先が期待される月1回投与レジメンへの対価を支払うイノベーターの姿勢を示しています。PeptiDreamとNovartisによる放射性リガンドコンジュゲート向け1億8,000万USDの契約は、初期の創薬プラットフォームが後期段階の倍率で評価される時代の到来を証明しました。ペプチド・RNAiコンジュゲートに向けたGenentechとの10億USDの契約を含む初期段階のコラボレーションは、開発の全段階にわたって資本が流入していることを示しています。買収タイムラインが短縮されるにつれ、検証済みのペプチドライブラリを持つ小規模バイオテク企業は迅速にプレミアム評価を達成できるようになっており、このパターンはペプチド治療薬市場の持続的な拡大を支えています。

固相およびハイブリッド合成プラットフォームの成熟

連続フローSPPSおよびハイブリッド液相経路の業界採用により、プロセス質量強度が最大50%削減され、よりクリーンな製造に対する投資家および規制当局の期待に応えています。酵素合成は保護基を排除しますが、短鎖配列に限定されたままであり、一方でハイブリッドSPPS-LPPSおよびフローリアクターはすでにLonzaおよびBachehのサイトで50アミノ酸を超えるペプチドに対応しています。2024年に公表されたFDAのガイダンスはペプチドAPIの連続製造を正式に認め、先進的リアクターへのCDMO投資を加速させています。最適化されたSPPSがHikmaのリラグルチドAPI原価をイノベータープロセス比で35%削減したことから、ジェネリックプレーヤーが最も恩恵を受けています[3]Hikma、「ジェネリックリラグルチド承認」、hikma.com。これらの効率化により、ペプチド治療薬市場においてマージンを損なうことなく競争力のある価格設定が可能になっています。

希少疾患ペプチドに対する規制上の優先審査経路

米国、欧州、および日本における加速承認プログラムが、希少疾患ペプチド療法のタイムラインを短縮しています。FDAは2024年に47件のペプチド候補薬に希少疾病用医薬品指定を付与しており、2023年の32件から増加しており、米国患者数20万人未満の疾患への関心の高まりを示しています。エラミプレチドが約300人の患者を対象とする超希少疾患であるバース症候群の治療薬として承認され、支払者が年間治療費50万USD超を受け入れたことで商業的実行可能性が実証されました。欧州では、欧州医薬品庁のPRIMEスキームが2024年に12件のペプチドプログラムを優先審査し、第3相試験の期間を約9か月短縮しました。日本の医薬品医療機器総合機構は2024年に第2相データに基づいて販売承認を認める条件付き経路を導入しており、この経路はすでにPeptiDreamおよびTakedaによって活用されています。これらの制度を総合すると、開発者はより早期に収益を獲得し、プロセス最適化に資金を充て、初回承認取得後により広い適応症を追求することが可能になります。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| タンパク質分解不安定性および低経口バイオアベイラビリティ | -1.3% | 世界的、経口製剤開発において最も顕著 | 長期(4年以上) |

| 小分子APIと比較した高いcGMP製造コスト | -1.1% | 世界的、高コスト地域で顕著 | 中期(2〜4年) |

| 品質管理支出を増大させる新興の不純物ガイドライン | -0.6% | 欧州、北米、アジア太平洋地域へ波及 | 短期(2年以下) |

| 2025年中頃の特殊樹脂・試薬の不足 | -0.4% | 世界的、北米および欧州のSPPSサイトで深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

タンパク質分解不安定性および低経口バイオアベイラビリティ

ペプチドは本質的に酵素分解を受けやすく、実行可能な経口候補薬は限られた部分集合に限定されます。Novo NordiskのRybelsusはバイオアベイラビリティがわずか1%であり、1mgの注射剤に相当する効果を得るために14mgの用量を必要とします。MycapsaのTPE対応経口オクトレオチドはバイオアベイラビリティ0.9%に達しますが、それでも1日2回の投与が必要です。RaniPillのようなデバイスベースのソリューションは薬剤を腸壁に機械的に注入しますが、製造および患者受容の課題をもたらします。製剤増強剤は開発コストを最大50%増加させ、臨床タイムラインを最大18か月延長します。その結果、経口投与はペプチド治療薬市場において有意義ではあるが限定的な機会にとどまっています。

小分子APIと比較した高いcGMP製造コスト

cGMPペプチドAPI 1kgのコストは小分子同等品の3〜5倍に達することがあり、これは主に製品1kgあたり13,000kgの廃棄物というプロセス質量強度の高さによるものです[2]英国王立化学会、「SPPSのプロセス質量強度」、rsc.org。欧州医薬品庁の2025年ガイドラインは、長鎖ペプチドに対して0.05%まで不純物プロファイリングを要求するようになり、バッチあたりの品質管理コストが最大10万USDに達します。組換え発現は40アミノ酸を超えるペプチドに対して50%のコスト削減を実現できますが、宿主の折り畳み制約によりその適用性は限られています。2025年のWang樹脂および2-クロロトリチル樹脂の不足により原材料価格が40%上昇し、CDMOマージンをさらに圧迫しています。こうした経済的圧力は広範なジェネリック参入を制限し、ペプチド治療薬業界をプレミアム価格設定を支持できる適応症に限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

マーケティングタイプ別:ジェネリックが特許切れを活用

2025年のブランドペプチドのペプチド治療薬市場は61.55%のシェアを占めました。ブランドの先発品は、Novo NordiskのTransCon セマグルチドとのコラボレーションやRocheによるペトレリンチド権利の取得など、ライフサイクル戦略によってポジションを守っています。しかしジェネリック製剤は、FDAによるジェネリックリラグルチドの承認およびエキセナチドとデュラグルチド向けのANDAパイプラインに支えられ、2026年から2031年にかけて年平均成長率8.25%で成長すると予測されています。

ジェネリックメーカーは生物学的同等性試験に500〜1,000万USDを要し、SPPSバッチのばらつきが検証を困難にするため、より高い同等性立証の負担に直面しています。しかしBioconやDr. Reddy's Laboratoriesのような企業は組換え発現を活用し、バイオシミラーインスリンを参照ブランドより15〜30%安く価格設定しながら収益性を維持しており、ペプチド治療薬市場のジェネリックサブセグメントにおける勢いを強化しています。

適応症別:消化器ペプチドが加速

腫瘍学はLutatheraなどのPRRT製品を背景に2025年のペプチド治療薬市場シェアの35.53%を維持しましたが、消化器疾患は2031年にかけて年平均成長率11.85%で拡大する見通しです。Takedaによる9億USDのアプラグルチド買収およびZealand Pharmaの進行中のグレパグルチドプログラムは、短腸症候群におけるGLP-2アナログへのスポンサーの強い関心を示しています。

テデュグルチドの2024年売上4億5,000万USDは商業的実行可能性を実証し、炎症性腸疾患向けのデュアルGLP-1/GLP-2候補薬が前進しています。他方、SELLASのガリンペピムット-Sのようなペプチドワクチンが白血病での第3相に到達しており、成長率が緩やかになりながらも腫瘍学のイノベーションの深みを示しています。

投与経路別:経口投与が普及

非経口注射が2025年の投与量の80.63%を占め、確実な体内暴露とほぼ完全なバイオアベイラビリティを確保しています。対照的に、Rybelsusを中心とした経口製剤は年平均成長率12.87%で成長しており、より高いミリグラム要件にもかかわらず注射不要の投与への患者の好みが示されています。

SNAC吸収促進剤技術やRaniPillのようなデバイスアプローチへのライセンス需要は関心の広がりを示していますが、特定の物理化学的プロファイルを持つペプチドまたは機械的投与ソリューションのみが経口実行可能性の閾値を超えることができます。この二重性はペプチド治療薬市場においてイノベーションのホットスポットとして持続するでしょう。

技術別:組換え発現がスケールアップ

固相ペプチド合成は2025年のペプチド治療薬市場規模の45.13%を占めましたが、組換え発現は年平均成長率13.7%で前進しており、長鎖配列の製造原価が30〜50%低いことが反映されています。大腸菌およびピキア・パストリスが主要な宿主として残り、翻訳後修飾を必要とするペプチドにはCHOシステムが対応しています。

連続フローSPPSおよびハイブリッドLPPS-SPPSプロセスは廃棄物を40〜50%削減しますが、資本集約性により採用は主要CDMOに集中しています。酵素合成は有望ですが、酵素特異性の制限により前臨床段階にとどまっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:イノベーターが初期開発を内製化

病院・クリニックが2025年収益の42.24%を占め、専門家による投与を必要とする注射製品に支えられています。製薬・バイオテク企業は年平均成長率12.51%で最も急成長しているエンドユーザーであり、NovartisやEli Lillyのような企業がリード最適化サイクルを短縮するために社内ペプチド化学を強化しています。

学術機関はPepMimicアルゴリズムのようなAIツールから恩恵を受け、創薬の障壁が下がることで大学発スタートアップが生まれ、候補薬をライセンスまたは自社開発する可能性があり、ペプチド治療薬業界内のステークホルダー基盤を広げています。

地域分析

北米は2025年に38.34%のシェアを占め、FDAの優先審査指定と25%の製造税額控除に牽引されており、これによりLonzaの4億7,500万USDポーツマス工場およびBachemの1億9,000万USDビスタ施設が支援されました。米国は年間治療費1万USD超に対する支払者の許容度を背景に、地域収益の約70%を占めています。カナダとメキシコは一桁中程度の貢献をしており、メキシコは米国需要向けAPI生産のニアショアリング役割を担っています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけて年平均成長率12.81%を記録しています。中国の加速審査経路により国産GLP-1バイオシミラーの上市が実現し、WuXi Biologicsは2024年に発酵能力を5,000リットル拡大しました。インドのBioconおよびDr. Reddy's Laboratoriesは欧州および東南アジアで販売されるインスリンアナログ向けに組換え発現を活用し、日本のPeptiDreamは数兆種類のペプチドライブラリで地域のイノベーションを支えています。韓国とオーストラリアは新興のCDMOおよび償還機会に貢献しています。

欧州の成長は、バッチあたりの品質管理コストを最大10万USD増加させた欧州医薬品庁の2025年不純物ガイドラインによって抑制されています。ドイツはPolyPeptideの1億5,000万USD規模の拡張によって地域生産をリードしていますが、労働・エネルギーコストはアジア太平洋地域より20〜30%高い水準にとどまっています。2024年に12件のペプチドプログラムへのPRIME指定が欧州のタイムラインを短縮していますが、製造業者は追加のコンプライアンス支出を負担しており、地域の年平均成長率を抑制しています。

競争環境

Eli Lilly、Bristol-Myers Squibb Companyなどの大手先発品メーカーが2025年の世界収益の相当割合を支配しており、中程度の集中度を示しています。先発品メーカーは次世代製剤でフランチャイズ寿命を延ばしており、Novo NordiskのTransCon セマグルチドおよびRocheによるペトレリンチド取得がその証拠です。Lonza、Bachem、PolyPeptide、Cambrexを含むCDMOはそれぞれ一桁中程度のシェアを持ち、国内回帰需要に対応するために北米および欧州の能力構築を競っています。

AI主導のプラットフォームは破壊的な力です。PeptiDreamのPDPSはNovartisから1億8,000万USD、Genentechから4,000万USDの前払いを確保し、創薬エンジンが臨床的概念実証前に収益化できることを示しました。HikmaやBioconのようなジェネリック挑戦者は、ブランド価格を最大30%下回るバイオシミラーペプチドの上市によってシェアを獲得しています。組換え発現および連続フローSPPSにおける技術的リーダーシップが、スケールを有するCDMOと小規模プレーヤーの差を広げる可能性があります。

ホワイトスペースの機会としては、インクレチン以外の経口ペプチド、中枢神経系透過性を持つ細胞透過性配列、および遺伝子サイレンシングのためのペプチド・オリゴヌクレオチドコンジュゲートが挙げられます。2025年10月のPepMimicの論文は8%のナノモル命中率を示しており、計算ツールが低コストで大規模な独自ライブラリを複製または凌駕できることを示し、歴史的な競争上の堀を浸食しペプチド治療薬市場の競争を激化させています。

ペプチド治療薬業界のリーダー企業

Eli Lilly and Company

Amgen Inc.

Bristol-Myers Squibb Company

AstraZeneca PLC

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SK pharmtecoはランチョ・コルドバにcGMPキロスケールSPPSおよび精製スイートを追加するために610万USDを投資しました。

- 2025年8月:BioMed XとNovo Nordiskは経口ペプチド送達の課題解決に向け、ハイデルベルクに共同研究チームを設立しました。

世界のペプチド治療薬市場レポートのスコープ

本レポートのスコープでは、ペプチドはペプチド結合で連結されたアミノ酸モノマーの短鎖です。ペプチドはタンパク質とサイズによって区別され、ベンチマークとして約50アミノ酸以下を含むものとして理解されます。

ペプチド治療薬市場はマーケティングタイプ別にブランド品とジェネリックにセグメント化されています。適応症別では、腫瘍学、代謝性疾患、心血管疾患、感染症、消化器疾患、中枢神経系疾患に分類されています。投与経路別では、非経口、経口、肺・鼻腔、および経皮・埋め込みに分類されています。技術別では、固相ペプチド合成(SPPS)、液相ペプチド合成(LPPS)、ハイブリッド・フロー化学、および組換え発現が含まれます。市場はさらにエンドユーザー別に病院・クリニック、研究機関、製薬・バイオテク企業に分類されています。地域別では、世界市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは世界の主要地域にわたる17か国の推定市場規模とトレンドも含んでいます。レポートは上記セグメントの市場価値(USD)を提供しています。

| ブランド品 |

| ジェネリック |

| 腫瘍学 |

| 代謝性疾患 |

| 心血管疾患 |

| 感染症 |

| 消化器疾患 |

| 中枢神経系疾患 |

| 非経口 |

| 経口 |

| 肺・鼻腔 |

| 経皮・埋め込み |

| 固相ペプチド合成(SPPS) |

| 液相ペプチド合成(LPPS) |

| ハイブリッド・フロー化学 |

| 組換え発現 |

| 病院・クリニック |

| 研究機関 |

| 製薬・バイオテク企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| マーケティングタイプ別 | ブランド品 | |

| ジェネリック | ||

| 適応症別 | 腫瘍学 | |

| 代謝性疾患 | ||

| 心血管疾患 | ||

| 感染症 | ||

| 消化器疾患 | ||

| 中枢神経系疾患 | ||

| 投与経路別 | 非経口 | |

| 経口 | ||

| 肺・鼻腔 | ||

| 経皮・埋め込み | ||

| 技術別 | 固相ペプチド合成(SPPS) | |

| 液相ペプチド合成(LPPS) | ||

| ハイブリッド・フロー化学 | ||

| 組換え発現 | ||

| エンドユーザー別 | 病院・クリニック | |

| 研究機関 | ||

| 製薬・バイオテク企業 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ペプチド治療薬市場は2026年にどのくらいの規模であり、2031年までの予測値はいくらですか?

ペプチド治療薬市場規模は2026年に496億8,000万USDであり、年平均成長率7.16%で2031年までに702億USDに達すると予測されています。

ペプチド治療薬において最も急成長している適応症分野はどれですか?

消化器疾患は2031年にかけて年平均成長率11.85%で成長をリードしており、アプラグルチドやグレパグルチドなどのGLP-2アナログが牽引しています。

組換え発現システムはなぜペプチド製造においてシェアを拡大しているのですか?

組換え発現は40アミノ酸を超えるペプチドに対して製造原価を30〜50%低下させ、10,000リットル規模の発酵に対応しており、従来のSPPSのコスト構造を凌駕しています。

経口ペプチド製剤を制限している主な阻害要因は何ですか?

タンパク質分解および低い固有透過性により経口バイオアベイラビリティが約1%に制限され、高用量またはデバイスベースの投与ソリューションが必要となり、開発コストが増大します。

貿易政策はペプチド製造拠点にどのような影響を与えていますか?

米国の税額控除およびバイオセキュリティ法制、ならびに欧州の国内回帰インセンティブが、Lonza、Bachem、Samsung BiologicsなどのCDMOを北米および欧州での能力拡大に向かわせています。

最終更新日: