欧州セラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

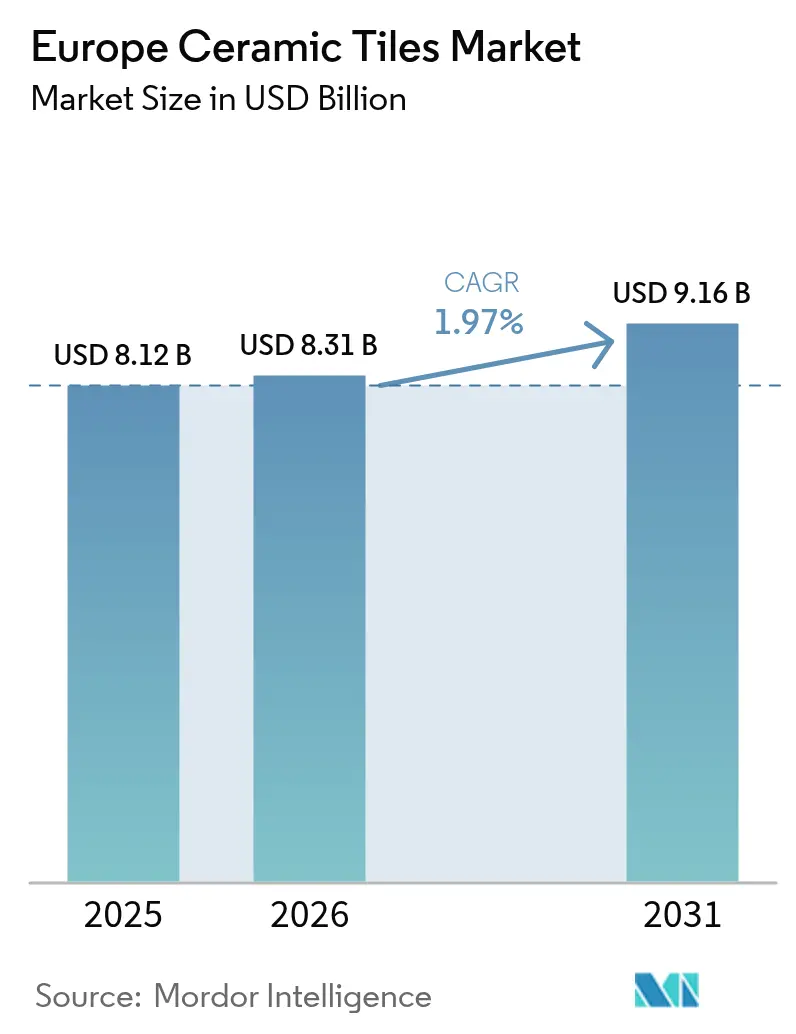

| 基準年の市場規模 (2025) | 8.12 十億米ドル |

| 市場規模 (2026) | 8.31 十億米ドル |

| 市場規模 (2031) | 9.16 十億米ドル |

| 成長率 (2026 - 2031) | 1.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州セラミックタイル市場分析

欧州セラミックタイル市場規模は、2025年に81億2,000万USD、2026年に83億1,000万USDと予測され、2026年から2031年にかけてCAGR 1.97%で成長し、2031年までに91億6,000万USDに達する見込みです。加盟国が国家基準および資金調達の枠組みを確定し、湿潤室および高通行量表面の改修を事業スケジュールの前倒しで進める中、建築物エネルギー性能指令に関連した改修活動が主要な成長エンジンとなっています。改修・交換工事が設置件数の大半を占め、支出の優先事項は公共建築物および共同出資住宅における耐久性・低メンテナンスの仕上げ材に向けられています。ドイツが金額ベースで需要をリードする一方、最も急速な成長は厳格な調達基準と交通・社会インフラへの投資を背景にBENELUXで展開されています。製品ミックスはプレミアムおよび高通行量スペース向けに磁器タイルへと傾いており、ホスピタリティ改修の回復に伴いモザイクタイルも勢いを増しています。

主要レポートのポイント

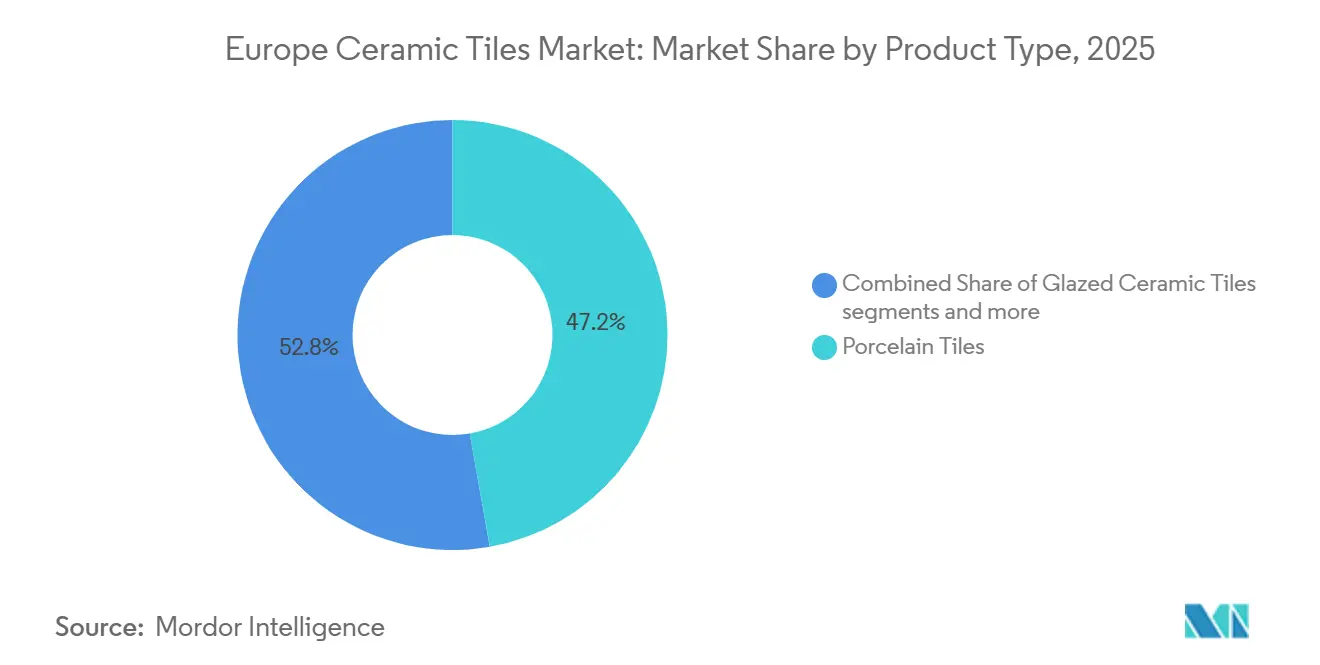

- 製品タイプ別では、磁器タイルが2025年に47.23%の収益シェアをリードし、モザイクタイルは2031年にかけてCAGR 2.02%で拡大する見込みです。

- 用途別では、床設置が2025年の欧州セラミックタイル市場規模の60.12%のシェアを占め、壁用途は2031年にかけてCAGR 2.04%で拡大しています。

- エンドユーザー別では、住宅セグメントが2025年の欧州セラミックタイル市場シェアの43.45%を保有し、商業セグメントは2031年にかけて最高予測CAGRの2.31%を記録しました。

- 建設タイプ別では、改修・交換が2025年に64.12%のシェアをリードし、新築は2031年にかけてCAGR 2.53%と予測されています。

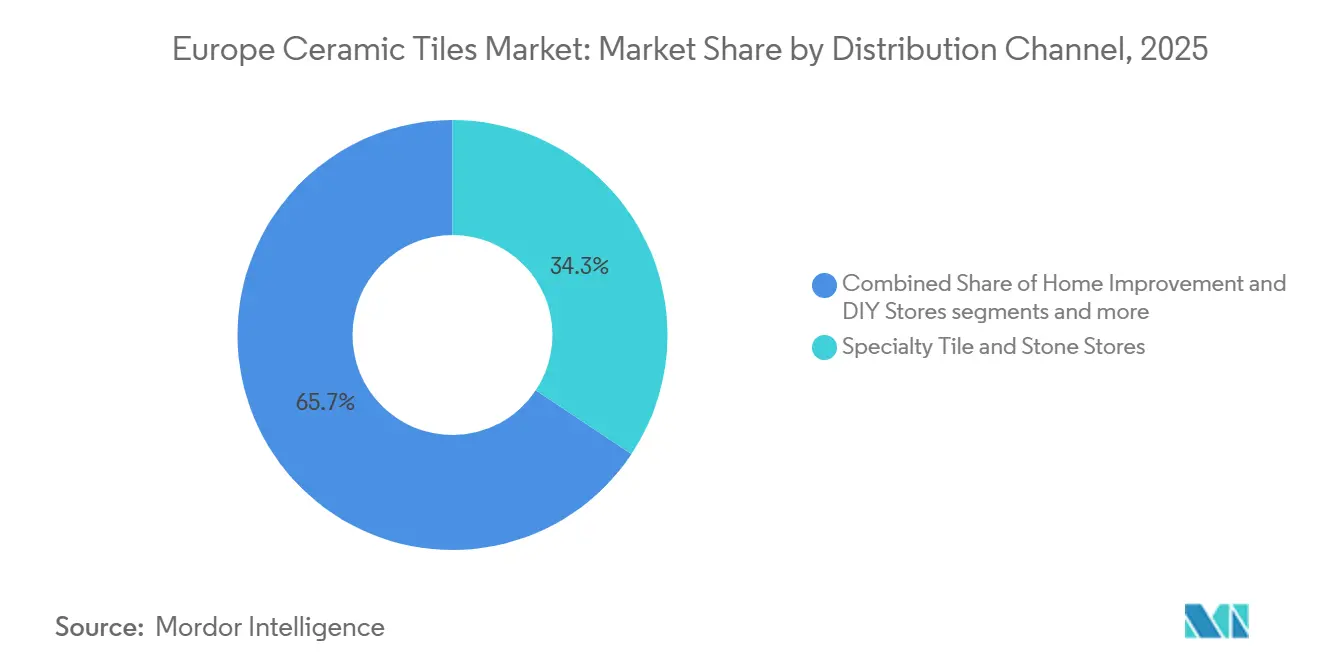

- 流通チャネル別では、専門タイル・石材店が2025年に34.34%のシェアを保有し、オンライン小売は2031年にかけてCAGR 4.32%で拡大する見込みです。

- 地域別では、ドイツが2025年に21.34%の収益シェアをリードし、BENELUXは2031年にかけて最速のCAGR 4.52%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州セラミックタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因・抑制要因(タイトルケースで該当するもの) | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU改修ウェーブおよび建築基準が改修主導のタイル交換を加速 | +0.6% | EU全域、ドイツ、フランス、オランダ、ベルギーに集中 | 中期(2〜4年) |

| プレミアムインテリアにおける磁器タイルおよび大判フォーマットの採用 | +0.4% | ドイツ、イタリア、英国、スペイン、フランス | 中期(2〜4年) |

| ホスピタリティおよび旅行の回復が改修を促進 | +0.3% | スペイン、ギリシャ、イタリア、フランス、BENELUX | 短期(2年以内) |

| 専門小売とオムニチャネルがアクセスを改善 | +0.2% | 西欧のコア市場、ポーランドおよびチェコ共和国で拡大中 | 中期(2〜4年) |

| 抗菌性・EPD・ISO 17889-1認証タイルがシェアを獲得 | +0.2% | 北欧諸国、BENELUX、ドイツ、フランスおよびイタリアへの波及 | 中期(2〜4年) |

| 窯の電化、水素パイロット、廃熱回収 | +0.1% | スペイン、イタリア、ドイツおよびオーストリアでのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの改修ウェーブとEPBD義務:改修急増がタイル需要を押し上げ

加盟国は2026年5月29日までに改訂された建築物エネルギー性能指令を国内法に転換する必要があり、これにより2030年までに最低性能の非住宅建築物の16%の改修と住宅の平均一次エネルギー使用量の16%削減が義務付けられ、湿潤室および高通行量の廊下における耐久性・維持管理が容易な表面材への調達が促進されています[1]欧州委員会、「建築物エネルギー性能指令(EU/2024/1275)」、EUR-Lex、eur-lex.europa.eu。建築物は欧州連合のエネルギー消費の大きな割合を占めており、建築ストックは老朽化が進んでいるため、衛生性と耐久性のためにセラミックタイルを指定する浴室・キッチン改修の余地が拡大しています。2025年末から2026年初頭にずれ込んだ国家改修計画は補助金と共同出資を解放し、断熱・暖房・建築基準適合に関連したタイルパッケージに向けた2027年および2028年の集中的な発注ウィンドウを生み出します。調達機関は環境製品宣言(EPD)およびISO 17889-1文書をますます要求するようになっており、イタリアのメーカーはその枠組みで高いスコアを獲得しており、北欧およびBENELUX市場全体の公共部門入札へのアクセスを強化しています。これらの規制が拡大するにつれ、欧州セラミックタイル市場は明確な改修パイプラインと、差別化されていない輸入品よりも文書化された製品を評価する仕様基準から恩恵を受けます。

大判磁器タイルとデジタル美学:プレミアムへの移行

2024年に更新されたANSI定義では、少なくとも一辺が23インチを超える大判タイルが認定され、グラウトラインを減らし多忙な改修スケジュールでの施工を加速する人気の24×48インチフォーマットへの適用が拡大されました[2]Crossville Studios、「大判タイル:その定義と仕様方法」、Crossville、crossvilleinc.com。磁器タイルの0.5%以下の低吸水率は、ホテル、交通ハブ、オフィスにおける高通行量用途をサポートしながら、大きな表面全体で視覚的な一貫性を維持します。建築家はミニマリストインテリアや、商業・機関スペースの耐久性・清掃基準に合致するモノリシックな壁面クラッディングにこれらのパネルを指定しています。デジタルインクジェット印刷の進歩により、窯焼き性能を持つ超リアルな石材・木材の美学が実現し、重使用スペースにおける耐摩耗性と防火安全性で劣る弾力性のある代替品に対して磁器タイルの競争力を維持しています。資本プロジェクトが回復するにつれ、プレミアムな仕上げ材は大判磁器タイルとデザイン主導のモザイクへと移行し、欧州セラミックタイル市場内の価値ミックスを強化しています。

ホスピタリティの回復と交通ハブの近代化:商業サイクルの復活

欧州のホテルの利用可能客室当たり収益(RevPAR)は2025年の年初来で2.8%上昇し、ホテル物件取引は2024年に210億ユーロ(227億USDに相当)に達し、ロビー、ゲストバスルーム、レストランスペースの改修パイプラインが復活しました[3]CBRE Research、「欧州ホテル2025年中間展望」、CBRE、cbre.com。スペインは2025年中間時点でRevPARの上昇を記録し、ギリシャは二桁の増加を示し、セラミック仕上げに適した美観・衛生改修への設備投資が促進されました。国際航空旅客数の増加に伴いターミナル拡張と鉄道駅の近代化が進み、車輪付き交通と頻繁な清掃に耐える滑り止め床システムと不燃性壁面材への需要が高まっています。コンベンションおよびビジネス旅行も正常化しており、ホテルや会場が高耐久性の床・壁パッケージへの投資を促しています。これらのダイナミクスは磁器スラブと抗菌性壁面ソリューションを後押しし、欧州セラミックタイル市場が回復する商業サイクルを取り込む助けとなっています。

オムニチャネル流通とAR可視化:仕様策定の民主化

拡張現実(AR)ツールがかつてショールーム訪問を必要としていたデザインへの自信のギャップを埋めるにつれ、オンラインチャネルは2031年にかけて流通経路の中で最も高い成長率を示しています。専門ショールームは依然として大判タイルやカスタムモザイクの技術的ハブとして機能していますが、施工業者はプロジェクト価格設定と物流を統合したデジタルポータルを通じてより直接的に調達するようになっています。西欧のプラットフォームはより迅速な配送と緊密な在庫統合を提供し、スケジュールが圧縮された改修プログラムのリードタイムを改善しています。DIYチェーンは品揃えを拡大し続けていますが、ドイツやフランスを含む改修が盛んな市場のプロの施工業者は、EPBDが推進するタイムラインを満たすために施工業者直送のオンラインオプションをますます活用しています。可視化が向上し、配送に適した薄型パネルの入手可能性が拡大するにつれ、オムニチャネルモデルは欧州セラミックタイル市場全体でリーチと仕様サポートを拡大しています。

抑制要因の影響分析*

| 促進要因・抑制要因(タイトルケースで該当するもの) | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーおよびカーボンコストのインフレが窯コストを圧迫 | -0.5% | イタリア、スペイン、ドイツが生産拠点 | 中期(2〜4年) |

| LVT/SPCおよび迅速施工型弾力性床材からの代替 | -0.4% | 住宅セグメント、ドイツ、フランス、英国 | 長期(4年以上) |

| 結晶性シリカの職業暴露限界値(OEL)の厳格化と粉塵管理コスト | -0.1% | EU全域、英国、ドイツ、オランダに焦点 | 中期(2〜4年) |

| 炭素国境調整メカニズム(CBAM)、反ダンピング変化、低コスト輸入急増 | -0.05% | 輸入競合セグメント、南欧の露出 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然ガスの価格変動とEU排出量取引制度(ETS)フェーズIV:窯の経済性が圧迫される

天然ガスは生産コストの大きな割合を占めており、ETS排出枠は2024年に平均1トン当たり64.74ユーロ(69.9USDに相当)で、線形削減係数が加速して今十年末までに目標とする全体的な排出削減量を引き上げています[4]国際炭素行動パートナーシップ、「EU ETS ファクトシート2026」、ICAP、icapcarbonaction.com。セラミックセクターのコンプライアンスコストは2030年までに総額85億ユーロ(92億USDに相当)に達すると予測されており、2027年のETS 2の拡大により、より多くの小規模工場が対象となり、2030年までに年間1億4,800万ユーロ(1億5,980万USDに相当)に達する可能性のある追加負担が生じます。大手欧州メーカーはコジェネレーションとオンサイト再生可能エネルギーに投資して系統電力を削減しており、スペインは高い電力効率で数十のコジェネレーション工場を運営しています。廃熱回収と太陽光発電アレイにより排出枠の価格変動へのエクスポージャーがさらに低減され、プロジェクトはセラミッククラスター全体で実質的な排出回避を実証しています。大手設備サプライヤーによる水素窯パイロットは電化を補完し、インセンティブと調達基準が普及するにつれて低炭素タイル生産への道筋を示しています。

LVT/SPC代替と迅速施工の選好:住宅シェアの侵食

石材ポリマー複合材(SPC)は2024年に欧州のモジュール式床材の75%に急増し、出荷量は26.1%増の6,770万平方メートルとなり、施工の容易さが重視される非湿潤住宅室においてセラミックからシェアを奪いました。従来のLVTクリック品種は35.6%減の910万平方メートルに落ち込みましたが、弾力性床材カテゴリー全体はリビングエリアと寝室でモメンタムを維持しました。セラミックメーカーは解体を最小限に抑え工事完了を早める既存タイルへの直接施工アップグレード用の厚さ6ミリメートルの薄型パネルで対応しています。クリック対応タイルシステムは弾力性床材との施工ギャップを縮小するパイロットとして登場しています。セラミックは優れた耐摩耗性と防火性能が求められる高通行量の商業環境での防衛・拡大を続けており、これは商業エンドユーザーセグメントの成長プロファイルと一致しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器タイルが規模をリード、モザイクの職人技がプレミアムな牽引力を獲得

磁器タイルは2025年に製品タイプ収益の47.23%のシェアを獲得し、性能・低気孔率・ライフサイクル耐久性が不可欠なプレミアムインテリアおよび重使用商業エリアにおける役割を強化しました。ISO分類における低吸水率と天然素材を再現するデジタル印刷の組み合わせにより、磁器タイルは空港、ホテルロビー、高級住宅キッチンの第一選択肢として位置付けられています。大判スラブはグラウトラインを減らし施工を加速し、建築物の閉鎖が厳密にスケジュールされているEPBD主導のタイムラインで重要な意味を持ちます。施釉セラミックタイルは価値重視の住宅および軽商業用途に引き続き関連性を持ち、無釉フォーマットは屋外および産業用途で安定を維持しています。モザイクタイルは量的には小さいものの、主要な観光地全体で観光と不動産取引が回復するにつれてアクセントウォールとスパ美学を好むホスピタリティおよびハイエンド住宅デザインにより最も高い成長率を示しています。これらの要因により磁器タイルは欧州セラミックタイル市場の中心に位置し続け、プロジェクトが再開するにつれてモザイクタイルが段階的なプレミアムミックスをもたらします。

最近のパターンを比較すると、磁器タイルは着工の混乱を通じてシェアの安定性を維持した一方、モザイク需要は2024年以降に解放された裁量的なホスピタリティ予算とともに動きました。改修が拡大するにつれ、装飾的・手作りのモザイクはゲスト向けスペースを差別化したいという欲求から恩恵を受け、ホテルおよびリゾートプロジェクトのパイプラインがフィーチャーウォールとバックスプラッシュの安定した発注を支えています。高度なプレスと連続ラインへの投資は大判磁器タイルの軌道への信頼を示しており、持続的な資本フローはエネルギー効率の改善も目指しています。主要グループが公表したセクターレベルの環境製品宣言(EPD)とイタリアメーカーの高いISO 17889-1スコアは、文書化が不可欠な公共入札での資格取得を強化します。これらの文書化の優位性は、特に北欧諸国とBENELUXにおいて、製品レベルおよびプラントレベルのデータパッケージを準備したサプライヤーに有利に働きます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:床の優位性が持続、壁セグメントが衛生義務化で加速

床設置は2025年に量の60.12%を吸収しましたが、公共施設とホスピタリティ資産が衛生・清掃効率・文書化要件のために垂直面を改修するにつれ、壁用途は2031年にかけてCAGR 2.04%で拡大しています。床需要は耐摩耗性と不燃性がライフサイクル経済性を左右する高通行量の商業環境と交通ハブに引き続き根付いています。混雑した廊下やコンコースへの大判パネルの採用は清掃を合理化し目に見える摩耗を低減し、空港や鉄道ネットワークの改修タイムラインと一致しています。屋根用途はより広いクレイカテゴリー内でセラミックのニッチな位置を維持しており、仕様は寒冷地域の気候関連基準に依存しています。エネルギー改修が拡大するにつれ、抗菌仕上げと環境宣言が好まれる病院、学校、高齢者ケア施設の計画に壁ライニングのアップグレードが浮上しています。

壁システムはパンデミック後の衛生優先事項と検証可能な材料データを重視するグリーンビルディングフレームワークから仕様を獲得しています。イタリアメーカーの高いISO 17889-1スコアとセクターレベルのEPDは厳格な管轄区域での調達を支援し、文書化された壁スラブは共同出資の公共工事での地位を確保します。ホスピタリティ改修は装飾壁とシャワー周りへのモメンタムを加え、プロジェクトスケジュールはEPBD資金プログラムの2027年から2028年の波と一致しています。床需要は交通量の強度と防火安全基準により商業ハブで安定を維持するはずですが、壁需要は機関改修からの追い風が高まっています。このシフトはより広いSKUミックスをサポートし、壁・床ラインの両方にわたって抗菌性の主張と環境文書化を準備したサプライヤーに有利に働きます。

エンドユーザー別:住宅がシェアを維持、商業が遅延設備投資の解放で急増

住宅用途は2025年に43.45%のシェアを保有し、ホテル、オフィス、公共建築物が延期されたプロジェクトを再開するにつれ、商業セグメントは2031年にかけてCAGR 2.31%で最も急峻な成長を示しています。ホテルは磁器スラブと抗菌性壁面を使ったロビーとゲストルームのアップグレードを再開しており、投資家の活動が主要都市ハブの改修を支えています。交通ハブプログラムは増加する旅客交通を管理するために拡大しており、頻繁な清掃に耐える滑り止め床と堅牢な壁仕上げを指定しています。機関建築物は環境宣言とISO証拠に裏付けられた耐久性・低VOC材料を優先するEPBD資金から恩恵を受けています。これらのトレンドは予測期間にわたって欧州セラミックタイル市場を商業プロジェクトからのより大きな貢献へと押し進めています。

小売とオフィスのフットプリントはオムニチャネルとハイブリッドワークパターンの下で安定しており、更新サイクルはメンテナンスの容易さと室内空気質フレームワークへの適合を重視しています。公共入札は引き続きISO 17889-1とEPD文書を基本基準として要求し、準備されたメーカーに優位性を与えています。住宅側では、弾力性モジュール式オプションが一部のリビングスペースの量を獲得していますが、セラミックはバスルーム、キッチン、玄関での強みを維持しています。既存タイルへの直接施工を可能にする薄型パネルは、解体と労働力確保に対する住宅所有者の躊躇を相殺するのに役立ちます。裁量的予算が正常化し機関プロジェクトの資金フローが確保されるにつれ、欧州セラミックタイル市場内で商業は2031年まで住宅を上回るペースで成長します。

建設タイプ別:改修が優位、新築がインフラ推進で回復

改修・交換プロジェクトは2025年に64.12%のシェアを占め、EPBDおよび国家プログラムの下で資金調達された投機的着工からコード主導のアップグレードへのシフトを反映しています。加盟国は2030年までに最低性能の非住宅コホートを改修し、住宅全体の平均一次エネルギー使用量を削減する必要があり、これにより衛生性と耐久性のニーズを満たすセラミック表面が使用されるバスルーム、キッチン、廊下パッケージが誘発されます。補助金と共同出資は2027年および2028年に授与活動を集中させ、北欧および西欧の調達テンプレートは提出時にISO 17889-1とEPD文書を要求します。ドイツの大規模な公共・機関ストックと厳格な文書化規則は、改修活動が複数年予算にわたって安定したタイル需要をどのように維持するかを示しています。この改修パイプラインは今十年後半にわたって欧州セラミックタイル市場の量を固定します。

新築活動は、政府が住宅不足に対処し交通・教育・医療インフラに資金を提供するにつれ、最近の低水準から回復する見込みです。中欧および西欧のメトロ延伸、空港ターミナル工事、キャンパスアップグレードは、防火安全性、滑り止め抵抗、メンテナンスの容易さを提供するセラミック仕上げの仕様をサポートしています。今十年後半に施行されるゼロエミッション基準は、運用・清掃負担を軽減する材料選択を高め、磁器タイルはそのプロファイルに適合します。新築住宅ブロック内では、摩耗が激しい共用スペースで耐久性のある床・壁パッケージがますます好まれています。欧州セラミックタイル市場規模において改修に関連した部分は2031年まで最大のシェアを維持するはずですが、金利が安定し調達予算が納品に向かうにつれて新築はより速く成長します。

流通チャネル別:専門ショールームが優位を維持、オンラインがARツールで急増

専門タイル・石材店は2025年に収益の34.34%を占め、大判タイルやカスタムデザインに対する対面での技術的アドバイスの重要性を反映しています。しかしオンラインチャネルは、可視化が向上し配送時間が短縮されるにつれ、2031年にかけてCAGR 4.32%で拡大し、施工業者がタイトな改修スケジュールに迅速に対応できるようになっています。DIYチェーンは住宅所有者向けに大規模な品揃えを維持していますが、西欧では施工業者への直接注文の増加するシェアが施工業者直送デジタルプラットフォームを通じて移動しています。ショールームのデジタルキオスクはデザイン探索と集中在庫を橋渡しし、調達経路に柔軟性を加えています。公共調達ポータルは見積もり前に文書化を事前資格審査することで準デジタルチャネルとして機能し、欧州セラミックタイル市場における複数の市場経路にわたって適合サプライヤーをサポートしています。

セラミックのeコマース浸透率は、色合わせと取り扱いが繊細な問題であるため、他の建材カテゴリーよりも低いままです。薄型パネルは配送上の制約を軽減し、小規模施工業者によるオンライン注文のさらなる採用をサポートします。専門ショールームは、純粋なデジタルチャネルが複製しにくいサンプルプログラム、現場トレーニング、現場サポートで対抗しています。大規模な商業・機関案件では、価格設定、スケジュール、技術調整が複雑なため、施工業者への直接販売が引き続き重要です。欧州セラミックタイル産業は、地域全体でプロジェクトタイプと購買者の好みに合わせたブレンド型流通モデルで運営されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に21.34%の収益シェアを占め、EPBDタイムラインと厳格な調達文書化に合致する公共部門の建築ストックと商業ハブに支えられています。ドイツの購買者はISO 17889-1、環境製品宣言(EPD)、低VOC証拠をしばしば要求し、強力なサステナビリティ認証を持つイタリアおよびスペインのメーカーに有利に働きます。イタリアは生産・輸出の中核として残り、セクターはエネルギーと排出枠コストをナビゲートしながら効率性と製品革新に投資しています。スペインの生産量は2024年に拡大し、クラスターは広範なコジェネレーションと成長する太陽光発電容量を採用して系統からの電力を削減し脱炭素化目標を支援しています。フランスはプレミアム住宅美学と機関衛生優先事項を組み合わせており、共同出資改修における抗菌性壁タイルと耐久性床パッケージをサポートしています。

英国はブレグジット後の貿易・基準の枠組みを調整し続けていますが、ロンドンおよび主要地方都市のタイル需要は商業改修サイクルに根付いたままです。ポーランドは堅牢なセラミック仕上げを好むEU資金の交通・教育プロジェクトを背景に健全なモメンタムを示しています。BENELUXはEPDと強力なサステナビリティ主張を重視する厳格な公共調達規則に支えられ、地域の成長率をリードしています。北欧諸国は最も高い文書化閾値を維持しており、適格な宣言とISO裏付けの証拠を持つサプライヤーにフィルタリングされています。地域内フローでは、イタリアおよびスペインのタイルが適合性とデザインの幅が決定的な北欧の購買者に出荷されています。

最近のパフォーマンスを比較すると、ドイツは改修資金が機関の基準量を支えたため市場の変動を通じて安定を維持しました。イタリアとスペインはコジェネレーションと再生可能エネルギーを拡大することでエネルギーコストサイクルに適応し、生産経済を安定させました。南欧のホスピタリティ回復はデザイン集約型改修を支援し、中欧はインフラ支出から恩恵を受けました。今後を見ると、ドイツは金額ベースでリーダーシップを維持するはずですが、弾力性床材が一部の住宅用途で競合するため地域平均をわずかに下回る成長となる可能性があります。BENELUXとポーランドはEPBDのマイルストーンに沿ったプロジェクトを触媒するインフラと文書化主導の調達により2031年まで上回るパフォーマンスを示す可能性が高いです。

競合ランドスケープ

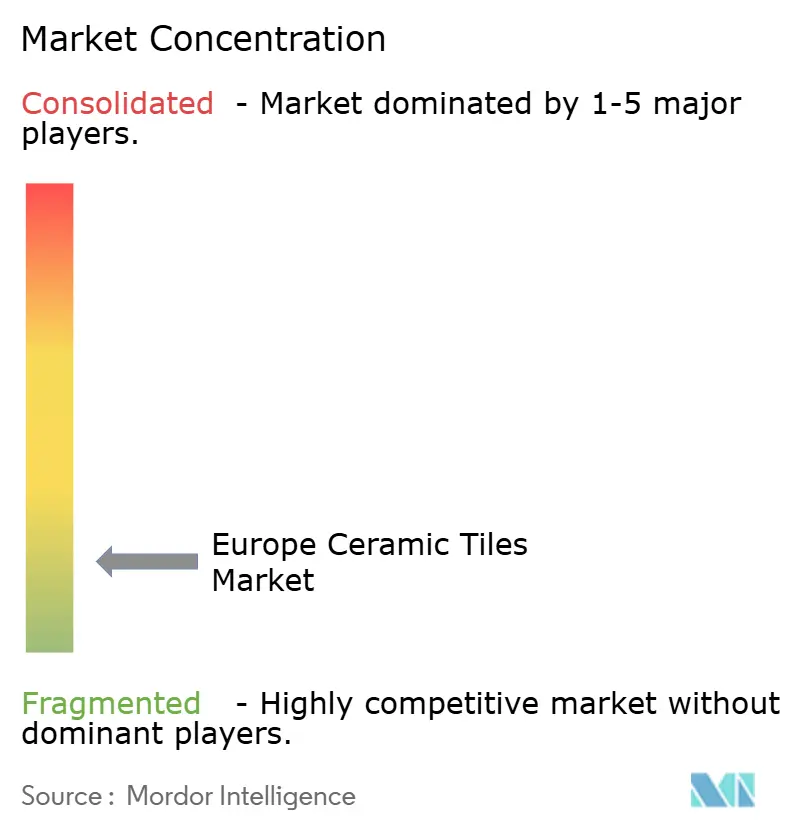

欧州セラミックタイル市場は依然として高度に断片化されており、数百の中規模メーカーと価格に敏感なセグメントを中心に活発な輸入競争が展開されています。南欧の注目すべき生産規模にもかかわらず、美的嗜好、輸出志向、差別化されたレンジが統合を制限するため断片化が続いています。メーカーはコジェネレーション、太陽光発電設備、廃熱回収を含むETS関連コストを管理するためにエネルギー効率と脱炭素化に注力しており、純排出枠エクスポージャーを低減しています。一部の企業は水素または電化窯のパイロットを実施し、運用排出量をさらに削減し新興の低炭素調達基準を満たそうとしています。ISO 17889-1に基づく文書化されたサステナビリティパフォーマンスと強固なEPDカバレッジは、北欧全体の公共入札において優位性から基本要件へと移行しています。

プレミアムプロジェクトをサポートするための大判容量と高度な印刷への投資が継続し、ターゲットを絞った買収はメーカーがエネルギー変動と排出枠コストに対する耐性を求めた能力を統合しました。スペインの資本プログラムはスラブ生産を拡大し主要工場の生産性を向上させ、商業グレードの磁器タイルと特殊フォーマットへの生産を向けました。エネルギー効率と文書化の強みを組み合わせた企業は、EPBDの資金調達ウィンドウに関連した医療・教育・交通アップグレードの入札を獲得する位置にあります。地域物流とのデジタル販売統合はより迅速なプロジェクト納品をサポートし、トレーニングや技術サポートなどの付加価値ショールームサービスはプレミアムディストリビューターがチャネルミックスでの役割を守るのに役立ちます。

M&Aの例としては、スペインでの専門タイル能力を統合するポートフォリオ拡張や、多国籍フローリンググループでの広範な再編行動が営業レバレッジを改善し製品・プロセスアップグレードのための資金を解放したことが挙げられます。公開開示は、脱炭素化投資とフットプリント最適化に沿った2026年までの継続的なコスト削減計画を強調しています。これらの動きは、小規模または資本不足のメーカーが公共調達に参加するために増大するコンプライアンスコストと厳格な文書化要件に直面する段階で競争上の地位を強化します。予測期間にわたって、コスト構造の差別化と検証されたサステナビリティ認証が欧州セラミックタイル市場におけるシェア獲得の主要な決定要因となる可能性が高いです。

欧州セラミックタイル産業リーダー

Grupo Pamesa

Mohawk Industries (Marazzi, Ragno)

Porcelanosa Grupo

Gruppo Concorde (Atlas Concorde)

Iris Ceramica Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:欧州委員会は中国製セラミック食器への反ダンピング関税を現行の13.1〜36.1%から79%に引き上げることを提案しました。これは産業団体が支持する措置であり、過去10年間に閉鎖と雇用喪失をもたらした不公正な貿易慣行に対抗することを目的としています。

- 2025年1月:Grupo Pamesaは、年間収益3,200万ユーロ(3,460万USDに相当)、従業員158名を擁するカステリョン拠点のメーカーであるNatucerの買収を完了し、地域の生産能力を統合し専門ポートフォリオを拡大しました。

- 2025年1月:Grupo Pamesaは2025年の設備投資として6,500万ユーロ(7,020万USDに相当)を発表しました。これには、アルマソラに360×120センチメートルまでのスラブ用Supera連続プレス2台、Ascaleでの生産性向上のための第3窯、プレミアム建築製品を強化するための24バーデジタルプリンターが含まれます。

欧州セラミックタイル市場レポートの範囲

セラミックタイルは、粘土またはその他の無機材料から作られた薄いスラブで、通常は長方形で表面を覆います。

欧州セラミックタイル市場は、製品、用途、建設タイプ、エンドユーザー、地域別にセグメント化されています。製品別では、市場は施釉、磁器、傷防止、その他の製品(テラコッタタイル)にセグメント化されています。用途別では、市場は床タイル、壁タイル、その他の用途(カウンタートップ)にセグメント化されています。建設タイプ別では、市場は新築、交換、改修にセグメント化されています。エンドユーザー別では、市場は住宅と商業にセグメント化されています。地域別では、市場は英国、ドイツ、フランス、イタリア、ロシア、ベルギー、ポーランド、その他欧州にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 磁器タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィス・機関 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港、地下鉄、バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIY店 |

| オンライン小売 |

| 施工業者への直接販売 |

| ドイツ |

| イタリア |

| スペイン |

| フランス |

| 英国 |

| ポーランド |

| BENELUX(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 製品タイプ別 | 磁器タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィス・機関 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港、地下鉄、バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | 専門タイル・石材店 | |

| ホームインプルーブメント・DIY店 | ||

| オンライン小売 | ||

| 施工業者への直接販売 | ||

| 地域別 | ドイツ | |

| イタリア | ||

| スペイン | ||

| フランス | ||

| 英国 | ||

| ポーランド | ||

| BENELUX(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

レポートで回答される主要な質問

欧州セラミックタイル市場の現在の規模と成長展望は?

欧州セラミックタイル市場規模は2026年に83億1,000万USDであり、CAGR 1.97%で2031年までに91億6,000万USDに達する見込みです。

欧州セラミックタイル市場においてリードし最も急速に成長しているセグメントはどれですか?

磁器タイルが2025年に47.23%で製品収益をリードし、モザイクタイルは2031年にかけてCAGR 2.02%で最速です。床は用途別で60.12%を保有し、壁は2.04%で成長しています。商業エンドユーザーの成長は2.31%で最速です。

EPBD関連の改修は欧州セラミックタイル市場にどのような影響を与えますか?

2026年5月までのEPBD転換と2030年までの改修義務は、公共および共同出資の改修需要を前倒しし、タイル調達を2027年および2028年に集中させます。

欧州の公共入札を獲得するためにどのようなサステナビリティ文書が役立ちますか?

ISO 17889-1と環境製品宣言(EPD)は北欧、BENELUX、ドイツの調達機関によって広く要求されており、文書化されたサプライヤーに有利に働きます。

欧州セラミックタイル市場全体の競争はどのように構成されていますか?

ランドスケープは多数の中規模メーカーと活発な輸入競争により高度に断片化されており、コスト構造の差別化と検証されたサステナビリティ認証が決定的になりつつあります。

欧州内で最も強い成長を示している地域はどこですか?

BENELUXは2031年にかけて最も急速に成長するクラスターであり、ドイツは金額ベースで最大の国別シェアを維持しています。

最終更新日: