ざ瘡治療薬市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2030 |

|---|---|

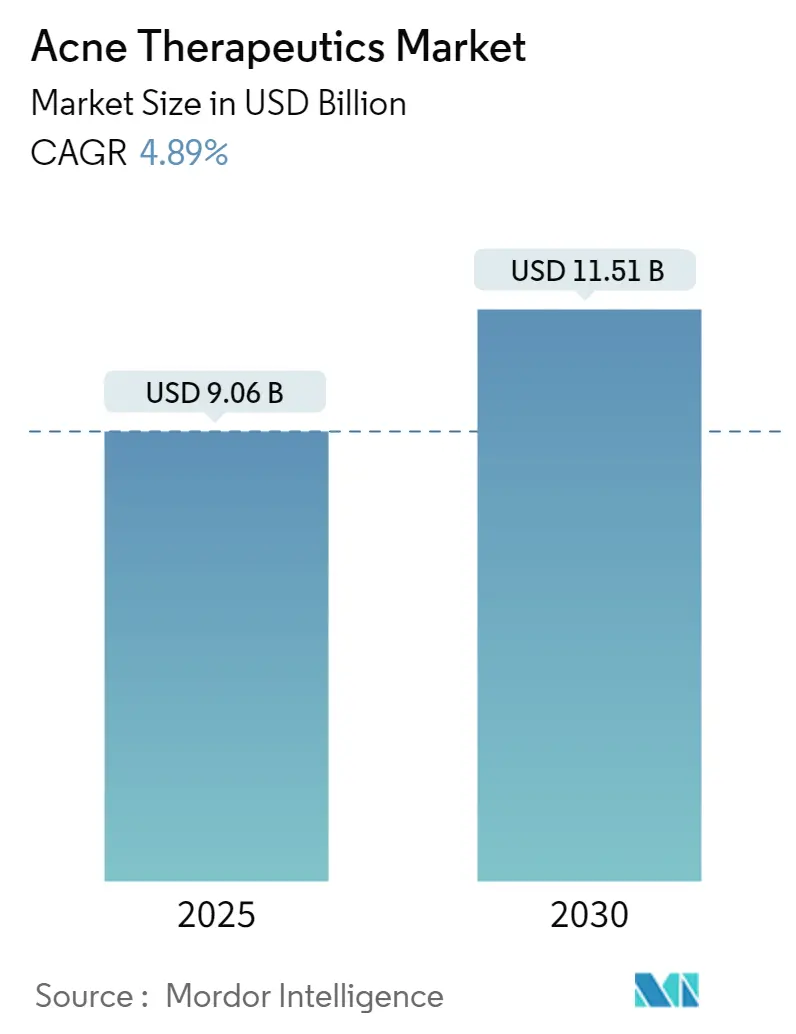

| 市場規模 (2025) | 9.06 十億米ドル |

| 市場規模 (2030) | 11.51 十億米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

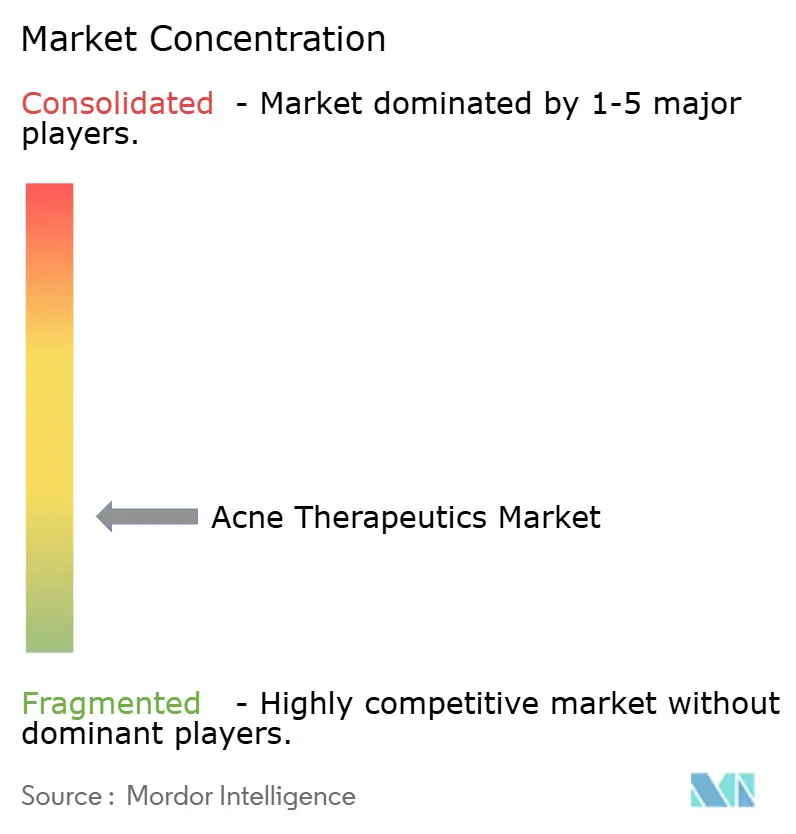

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるざ瘡治療薬市場分析

ざ瘡治療薬市場の規模は2025年に90億6,000万米ドルと推定されており、予測期間(2025〜2030年)において年平均成長率4.89%で、2030年までに115億1,000万米ドルに達する見込みです。

ざ瘡治療薬市場は、変化する人口動態パターンおよび世界中の消費者における皮膚の健康に対する意識の高まりに牽引され、急速に進化し続けています。最近の研究では、さまざまな集団におけるざ瘡の大きな疾病負荷が浮き彫りにされており、英国のデータによれば成人の34%が人生のある時点でざ瘡に罹患した経験があり、現在の有病率では性別格差も見られます。2022年時点で、男性では6.1%、女性では2.5%という数値が報告されています。このような人口動態の変化により、製薬企業は特定の集団セグメント向けにより標的化されたソリューションを開発するよう促され、個別化された治療選択肢の研究開発への投資が増加しています。

この業界は、技術の進歩と治療モダリティにおけるイノベーションを通じて、大きな変革を経験しています。製薬企業は、新規薬物送達システムとより効果的な治療的組み合わせの開発にますます注力しています。新規レチノイド分子の登場はざ瘡治療における重要な画期的進歩を意味しており、Galdermaのような企業が次世代ソリューションの開発において先頭に立っています。これらのイノベーションは、ざ瘡治療薬市場における長年の課題に取り組みつつ、有効性を向上させながら副作用を軽減することに特に焦点を当てています。

戦略的なパートナーシップおよび統合活動が、グローバルなざ瘡治療薬市場の競合環境を再形成しています。大手製薬企業は、製品ポートフォリオを強化し市場プレゼンスを拡大するために、バイオテクノロジー企業や研究機関との連携を積極的に追求しています。このトレンドは、複合療法と新規薬物送達システムの開発において特に顕著であり、ざ瘡治療の複雑な性質に対処するうえでますます重要になっています。企業はまた、治療へのアクセス性と患者コンプライアンスを向上させるために、デジタルヘルスソリューションおよびテレメディシンプラットフォームへの投資も行っています。

消費者教育と治療アクセスが、業界関係者にとって中心的な注力分野となっています。製薬企業は、ざ瘡治療とその適切な使用方法についての理解を向上させるため、包括的な啓発キャンペーンおよび教育イニシアティブを展開しています。例えば、Galdermaが「Me Being Me」デジタルキャンペーンを立ち上げたことは、よりペイシェント・セントリックなマーケティングアプローチへの重要な転換を示しています。これらのイニシアティブは、テレメディシンおよびデジタルヘルスプラットフォームの採用拡大によって補完されており、特に医療が行き届いていない地域において、より広い集団セグメントへの専門的な皮膚科ケアのアクセスを向上させています。これらの取り組みが拡大するにつれ、尋常性ざ瘡市場も成長を見せています。

世界のざ瘡治療薬市場のトレンドとインサイト

医療費の増大

主要市場における医療費の増加は、ざ瘡治療市場のトレンドに大きな影響を与え、治療選択肢および送達方法におけるイノベーションを牽引しています。米国では、皮膚科治療の自己負担費用の増加により、市販薬やジェネリック医薬品を含む、よりコスト効果の高いソリューションの開発が促進されています。2022年に発売されたStryke ClubのKnockout Adapalene Gel(アダパレンゲル)のように、処方箋なしで入手可能な処方箋相当のレチノイドが登場したことは、効果的な治療を患者にとってよりアクセスしやすく手頃な価格にするという業界の取り組みを示しています。

医療費の負担はまた、保険会社や医療制度がざ瘡管理における予防ケアと早期介入戦略に注力するよう促しています。この転換により、患者教育プログラムへの投資が増加し、複数の治療的アプローチを組み合わせた包括的な治療プロトコルの開発が進んでいます。三成分配合ゲルIDP-126のようなコスト効果の高い複合療法の統合は、治療有効性を維持しながら効率的かつ経済的な治療選択肢を提供しようとする業界の取り組みを示しています。

技術的イノベーション

ざ瘡医薬品市場は、特に新規薬物送達システムおよび複合療法の開発において、実質的な技術的進歩を目撃してきました。Bausch HealthのIDP-126(アダパレン、レチノール、および抗菌性過酸化ベンゾイルを配合したもの)のような革新的な製剤の導入は、炎症性および非炎症性病変の両方を治療するうえでの重要な画期的進歩を示しています。これらの技術的イノベーションは副作用を最小限に抑えながら治療有効性を高め、患者コンプライアンスの向上とより良好な治療アウトカムをもたらしています。

高度な分子安定化技術と高度な送達メカニズムの統合が、ざ瘡の局所治療に革命をもたらしました。例えば、分子安定化技術(MST)フランチャイズ製品の開発および新規レチノイド分子の導入は、技術的進歩への業界の取り組みを示しています。2022年にCuteraがAviClearを承認し、軽度、中等度、および重度ざ瘡の治療に使用できるようにしたことは、治療技術の継続的な進化を示しており、さまざまな程度のざ瘡重症度を持つ患者により標的化された効果的な治療選択肢を提供しています。

遠隔患者モニタリングの増加

皮膚科分野は、遠隔モニタリング機能とテレダーマトロジーサービスの統合により、大きな変革を経験しています。医療提供者は、患者モニタリングと治療遵守の追跡のために、デジタルプラットフォームおよびモバイルアプリケーションをますます採用しています。DifferinによるClear90アプリのような革新的なソリューションの立ち上げは、患者教育と治療モニタリングのためにテクノロジーを活用し、医療提供者が遠隔で進捗を追跡し治療計画を調整できるようにするという業界の取り組みを示しています。

遠隔モニタリング技術の進歩により、よりパーソナライズされた治療アプローチが促進され、ざ瘡管理における患者エンゲージメントが向上しています。デジタルプラットフォームにより、皮膚科医はバーチャル診察を実施し、写真記録を通じて治療の進捗をモニタリングし、治療プロトコルをリアルタイムで調整することが可能になっています。この技術的統合は、特に医療が行き届いていない地域の患者に恩恵をもたらし、治療の質と一貫性を維持しながら専門的な皮膚科ケアへのアクセスを向上させています。

慢性疾患負荷の増大

慢性皮膚疾患、特に尋常性ざ瘡の有病率の増加は、青年期および成人集団の両方に影響を与える重要な医療上の懸念事項となっています。2022年9月のカナダ皮膚患者アライアンス(Canadian Skin Patient Alliance:CSPA)の最新統計によれば、回答者の37%が軽度ざ瘡を有すると報告し、47%が中等度ざ瘡を経験し、16%が重度ざ瘡に苦しんでおり、この慢性疾患の実質的な負荷が浮き彫りになっています。ざ瘡の持続的な性質と患者のクオリティ・オブ・ライフへの影響が、より効果的で長期的な治療ソリューションへの需要を牽引しています。

慢性疾患負荷は、ざ瘡の心理的・社会的影響によってさらに複雑化しており、包括的な治療アプローチが求められています。尋常性ざ瘡に対する初のクラスの局所療法であるWinlevi(クラスコテロンクリーム1%)のような新規治療選択肢の開発は、増大する慢性疾患負荷に対処するための業界の取り組みを示しています。治療選択肢の拡大と新規治療アプローチへの継続的な研究は、慢性皮膚疾患の増加する有病率を効果的に管理するための医療システムの取り組みを反映しています。これらの課題に対処するための新たなソリューションが開発されるにつれ、抗ざ瘡治療市場は拡大し続けています。

セグメント分析

ざ瘡治療薬市場における治療薬セグメント

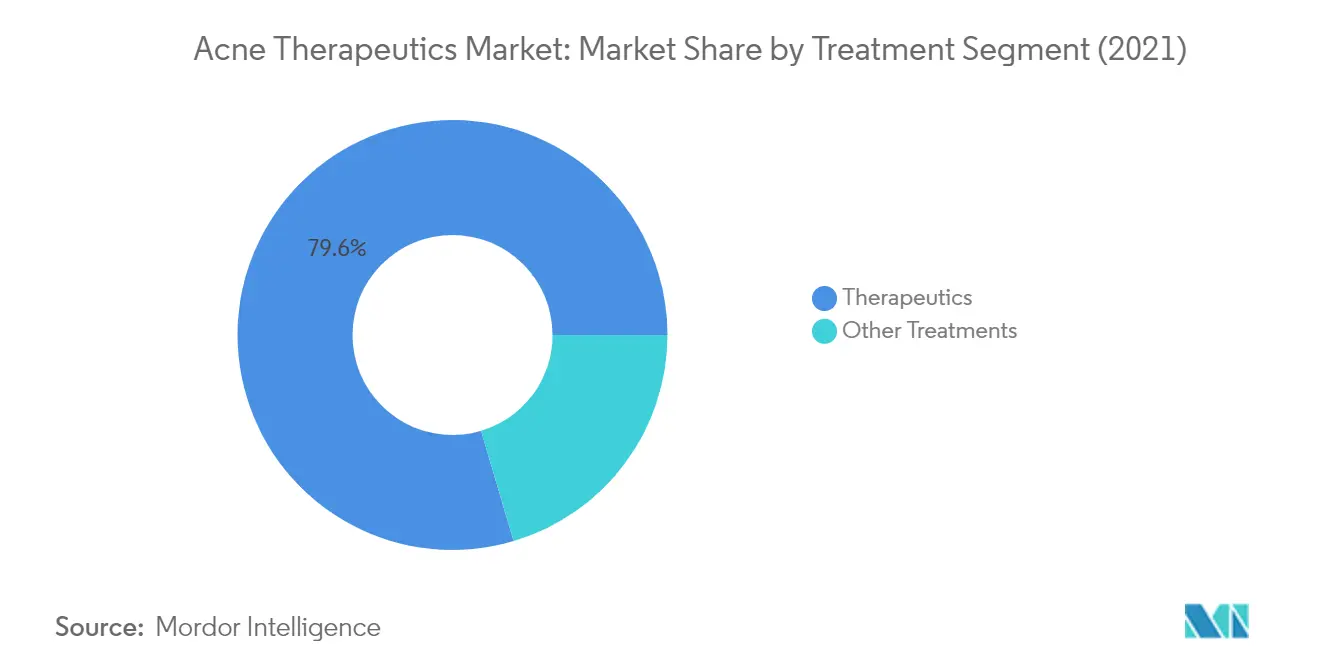

治療薬セグメントは、治療法別でグローバルなざ瘡治療市場を支配しており、2024年の総市場シェアの約80%を占めています。このセグメントは、レチノイド、抗生物質、ホルモン剤、抗炎症薬、およびその他の治療薬を含むさまざまな治療選択肢を包含しています。この実質的な市場シェアは、世界的な尋常性ざ瘡の有病率の増加と、中等度から重度ざ瘡の治療のための処方薬の採用拡大に起因しています。このセグメントの優位性は、局所複合療法における継続的な製品イノベーション、および異なる地域にわたるジェネリックとブランド品の両方の治療選択肢の利用可能性の拡大によってさらに強化されています。また、新興経済国における高度なざ瘡治療に関する意識の向上と医療インフラの改善が、このセグメントの市場リーダーシップに大きく貢献しています。

ざ瘡治療薬市場におけるその他の治療法セグメント

ステロイド注射、レーザー、およびケミカルピールを含むその他の治療法セグメントは、予測期間2024〜2029年において約5%の最高成長率を示すと予測されています。この加速した成長は主に、低侵襲処置に対する好みの増加と、ざ瘡治療における即効性への需要の高まりによって牽引されています。このセグメントは、レーザー療法およびケミカルピール製剤における重要な技術的進歩を目撃しており、これらの治療をより効果的で、より広い患者集団がアクセスしやすいものにしています。さらに、発展途上地域における可処分所得の増加と相まった消費者の審美意識の向上が、これらの代替治療方法の採用を促進しています。このセグメントの成長はまた、特定のざ瘡治療を提供する皮膚科クリニックおよび審美センターのネットワークの拡大によっても支えられています。

投与経路別セグメント分析

ざ瘡治療薬市場における局所投与セグメント

局所投与セグメントは、グローバルな局所ざ瘡治療薬市場を支配しており、2024年の総市場シェアの約64%を占めています。この重要な市場ポジションは、塗布のしやすさと全身性副作用リスクの低さから、医療提供者と患者の両方において局所治療が広く好まれていることによって牽引されています。クリーム、ローション、ゲル、洗顔料、およびスクラブを含むさまざまな形態で入手可能な局所ざ瘡治療薬は、ざ瘡発生部位に直接標的化された治療を提供します。このセグメントのリーダーシップは、市販局所製品の幅広い入手可能性と、主要市場プレーヤーによる革新的な製剤の継続的な導入によってさらに強化されています。さらに、複数の作用機序を通じてしばしば高められた有効性を提供する複合局所療法に対する消費者の嗜好の高まりが、このセグメントの優位な地位に貢献しています。このセグメントはまた、市場において最高の成長率を示しており、新規送達システムにおける研究開発の増加と処方箋相当の局所治療への需要の高まりによって牽引され、2024年から2029年にかけて約5%成長すると予測されています。

ざ瘡治療薬市場における経口投与セグメント

経口投与セグメントは、中等度から重度のざ瘡症例に対する全身治療選択肢を提供する経口ざ瘡治療薬市場の重要な構成要素です。このセグメントは、局所治療のみでは十分に効果を示さなかった患者に特に有効な、抗生物質、ホルモン剤、およびレチノイドを含むさまざまな治療選択肢を包含しています。このセグメントの成長は、複合療法アプローチの採用増加によって支えられており、治療アウトカムを高めるために局所治療と並行して経口薬が処方されています。医療提供者は、炎症性ざ瘡、結節性ざ瘡、または局所治療のみでは不十分な症例の患者に経口薬を処方することが多いです。このセグメントの拡大はまた、副作用を最小限に抑えながら治療効果を最大化することを目的とした経口薬製剤の継続的な進歩によっても牽引されています。改善された安全性プロファイルと患者コンプライアンス機能を備えた新規経口治療薬の開発が、ざ瘡治療薬市場全体におけるこのセグメントの地位を強化し続けています。

地域分析

北米のざ瘡治療薬市場

北米は、先進的な医療インフラと皮膚の健康に関する高い意識レベルを特徴とし、グローバルなざ瘡市場において支配的な力を示しています。この地域の市場は主に米国、カナダ、メキシコによって牽引されており、医療費の増加、革新的な治療選択肢の採用拡大、スキンケアに対する意識の向上などの要因が市場成長に貢献しています。大手製薬企業の存在と広範な研究開発活動が、この地域の市場ポジションをさらに強化しています。

米国のざ瘡治療薬市場

米国は、2024年のざ瘡治療市場シェアの約87%を占め、北米市場をリードしています。この国の優位性は、その強固な医療システム、1人当たりの高い医療支出、および主要市場プレーヤーの強力な存在に起因しています。市場はさらに、青年期および成人の両方においてざ瘡の有病率が増加しているという要因によっても牽引されており、研究では年間約5,000万人のアメリカ人がざ瘡の影響を受けていることが示されています。先進的な医療インフラ、有利な償還ポリシー、および革新的なざ瘡治療の採用増加と相まった、この国の強固な市場ポジションが引き続き強化されています。

カナダのざ瘡治療薬市場

カナダは北米において最も急成長している市場として台頭しており、2024〜2029年において約5%の成長率が見込まれています。この成長は主に、ざ瘡治療選択肢に関する意識の向上と医療費の増加によって牽引されています。カナダ市場は、国民皆保険制度と皮膚科ケアへの関心の高まりから恩恵を受けており、国内で約560万人がざ瘡の影響を受けています。市場はさらに、研究開発活動の増加、高度な治療ソリューションの採用拡大、および主要市場プレーヤーによる製品発売数の増加によっても支えられています。

欧州のざ瘡治療薬市場

欧州は、確立された医療インフラと皮膚科ケアへの関心の高まりを持つ、ざ瘡治療薬の重要な市場です。この地域の市場は、ドイツ、英国、フランス、イタリア、およびスペインを含む主要国の存在を特徴としています。欧州ざ瘡治療市場は、研究開発活動の増加、高度な治療選択肢の採用拡大、および集団における皮膚の健康に関する意識の向上から恩恵を受けています。大手製薬企業および研究機関の存在が、この地域の市場ポジションをさらに強化しています。

ドイツのざ瘡治療薬市場

ドイツは欧州最大の市場としての地位を維持しており、2024年の市場シェアの約23%を保有しています。この国の市場リーダーシップは、先進的な医療システム、高い医療支出、および製薬企業の強力な存在によって支えられています。ドイツ市場は、革新的なざ瘡治療の高い採用率、広範な研究開発活動、および集団における皮膚の健康に関する意識の向上を特徴としています。この国の強固な医療インフラと有利な償還ポリシーが引き続き市場成長を牽引しています。

フランスのざ瘡治療薬市場

フランスは欧州地域において最高の成長ポテンシャルを示しており、2024〜2029年において約5%の成長率が見込まれています。フランス市場は、ざ瘡治療に関する意識の向上、医療費の増加、および高度な治療ソリューションの採用拡大によって牽引されています。大手製薬企業および研究機関の存在と相まった、皮膚科学研究に対するこの国の強い注力が市場成長を支えています。市場はまた、製品発売の増加と革新的なざ瘡治療への需要の高まりからも恩恵を受けています。

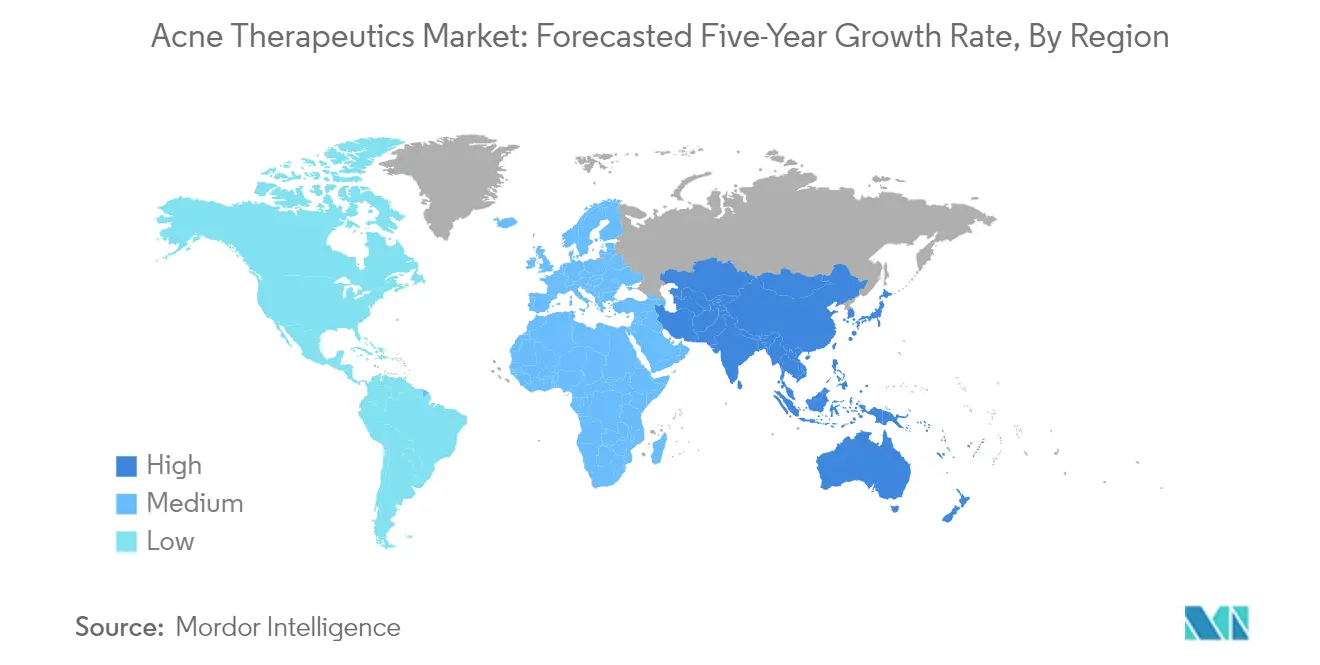

アジア太平洋のざ瘡治療薬市場

アジア太平洋ざ瘡治療市場は、医療費の増加、皮膚の健康に関する意識の向上、および高度な治療選択肢の採用拡大を特徴とする、ざ瘡治療薬の急速に発展する市場です。この地域は、中国、日本、インド、オーストラリア、および韓国を含む主要市場を包含しています。市場は、大規模な患者集団、医療インフラの改善、および主要経済国における可処分所得水準の向上などの要因によって牽引されています。

中国のざ瘡治療薬市場

中国は、その広大な人口基盤と医療費の増加に牽引され、アジア太平洋地域最大の市場としての地位を維持しています。中国市場は、医療インフラの改善、皮膚の健康に関する意識の向上、および高度なざ瘡治療の採用拡大から恩恵を受けています。この国の市場は、研究開発活動の増加、製品発売数の増加、ならびに国内外の製薬企業のプレゼンスの拡大によってさらに強化されています。

インドのざ瘡治療薬市場

インドは、ざ瘡治療に関する意識の向上、医療インフラの改善、および可処分所得水準の向上などの要因に牽引され、アジア太平洋地域において最も急成長している市場として台頭しています。インド市場は、大規模な患者集団、高度な治療ソリューションの採用拡大、および製薬企業のプレゼンスの増加から恩恵を受けています。市場はさらに、研究開発活動の増加と皮膚科ケアへの関心の高まりによっても支えられています。

中東・アフリカのざ瘡治療薬市場

中東・アフリカ地域はざ瘡治療薬の成長市場として存在感を示しており、湾岸協力会議(GCC)諸国および南アフリカが主要市場として機能しています。この地域の市場は、医療インフラの改善、皮膚の健康に関する意識の向上、および高度な治療選択肢の採用拡大を特徴としています。各国の中ではGCCが最大の市場として台頭し、南アフリカは医療費の増加と皮膚科ケアへの関心の高まりなどの要因に牽引され、最速の成長ポテンシャルを示しています。

南米のざ瘡治療薬市場

南米はざ瘡治療薬の新興市場であり、ブラジルとアルゼンチンが市場成長の主要な貢献者として機能しています。この地域の市場は、医療インフラの改善、皮膚の健康に関する意識の向上、および高度な治療選択肢の採用拡大などの要因によって牽引されています。ブラジルは、大規模な患者集団、医療費の増加、および製薬企業のプレゼンスの拡大などの要因に支えられ、地域における最大かつ最も急成長している市場として台頭しています。

競合環境

ざ瘡治療薬市場の主要企業

ざ瘡治療薬市場には、Johnson & Johnson、L'Oréal、GlaxoSmithKline、Bausch Health、Sun Pharmaceuticals、AbbVieなどの著名なプレーヤーが存在しており、広範な研究開発投資を通じてイノベーションを牽引しています。企業は、局所適用を中心とした新規薬物送達システムの開発に注力する一方、戦略的ライセンス契約およびパートナーシップを通じて製品ポートフォリオを拡大しています。この業界は、特に天然・オーガニックソリューションへの消費者の嗜好の高まりに対応する形で、変化する市場ニーズへの迅速な適応を通じた強力な業務上の俊敏性を示しています。市場リーダーは、先進的な研究施設と製造能力への投資を同時に行いながら、特に新興市場において地理的拡大を通じてポジションを強化しています。戦略的な動きはデジタルトランスフォーメーションをますます重視しており、企業は製品開発と患者エンゲージメントのためにAIおよび機械学習を取り入れ、ダイレクト・ツー・コンシューマーチャネルおよびテレメディシンパートナーシップを確立しています。

グローバルプレーヤーが主導する統合市場

ざ瘡治療薬市場は、複数の治療領域にわたる多様な製品ポートフォリオを持つ多国籍製薬コングロマリットが支配する、適度に統合された構造を示しています。これらの業界リーダーは、広範な研究能力、グローバルな流通ネットワーク、および強力なブランド認知を活用して市場リーダーシップを維持しています。この環境は、純粋な皮膚科専門企業と多角化した医療企業の混在を特徴とし、地域プレーヤーは現地化された製品提供と流通パートナーシップを通じて特定の地理的市場において強力なポジションを維持しています。

この市場は、特に将来有望なパイプライン製品を持つ革新的なスタートアップおよびバイオテクノロジー企業の買収に焦点を当てた、重要なM&A活動を目撃してきました。大手製薬企業は、皮膚科ポートフォリオを拡大し、新規薬物送達技術へのアクセスを得るために戦略的買収をますます追求しています。この統合トレンドは特に先進市場において顕著であり、企業は垂直統合とポートフォリオの多様化を通じて市場プレゼンスを強化しようとする一方、市場浸透を高めるために新興市場のローカルプレーヤーとのパートナーシップを確立しています。

イノベーションと市場アクセスが成功を牽引

ざ瘡治療市場における成功は、複雑な規制要件をナビゲートしながら未充足の患者ニーズに対応する差別化された製品を開発する企業の能力にますます依存しています。既存のプレーヤーは、流通ネットワークと患者エンゲージメントプラットフォームを同時に強化しながら、内部の研究開発と戦略的な協力を通じて製品ポートフォリオを拡大することに注力しています。市場リーダーは、市場アクセスと患者の手頃な価格を高めるための革新的な価格戦略を開発しながら、製品の有効性と価値提案を実証するためのリアルワールドエビデンスの生成と患者アウトカム研究への投資を行っています。

新規参入者とチャレンジャーブランドは、ニッチな市場セグメントに注力し、特定の患者集団向けに特化した製品を開発することで存在感を高めています。企業はブランド認知と患者との関係を構築するために、デジタル技術とダイレクト・ツー・コンシューマーマーケティング戦略をますます活用しています。市場は代替治療や天然療法からの適度な代替リスクを示しており、継続的なイノベーションと製品の差別化が求められています。成功要因には、市場アクセスと償還範囲を確保するために医療提供者および支払者との強固な関係を維持しながら、安全性文書と臨床エビデンスに関する規制要件の変化に対応する能力も含まれています。

ざ瘡治療薬業界リーダー

Teva Pharmaceuticals

L'Oréal S.A.(La Roche-Posay Laboratoire Dermatologique)

Sun Pharmaceutical Industries, Inc.

JOHNSON & JOHNSON

Abbvie Inc(Allergan PLC)

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2024年2月:ダイレクト・ツー・コンシューマー育毛ブランドのNutrafol社が、ざ瘡をターゲットとした日常サプリメントであるNutrafol Skinを発売しました。

- 2023年12月:Sun Pharma Canada Inc.がカナダでPRABSORICA LD(イソトレチノインカプセル)を発売しました。ABSORICA LDは、12歳以上の患者における重度の結節性および/または炎症性ざ瘡、集簇性ざ瘡、および難治性ざ瘡の治療に使用されるイソトレチノインの新製剤です。

グローバルざ瘡治療薬市場レポートの調査範囲

本レポートの調査範囲によれば、ざ瘡は青年期および成人集団に一般的に影響を与える慢性炎症性皮膚疾患です。異常なホルモン産生が主要な原因因子として見出されています。ざ瘡治療薬には、レチノイド、イソトレチノイン、抗生物質、サリチル酸、過酸化ベンゾイル、および経口避妊薬など、いくつかの処方薬および市販薬が含まれます。

ざ瘡治療薬市場は、治療法、投与経路、および地域によってセグメント化されています。治療法セグメントは治療薬とその他の治療法に区分されています。投与経路は経口と局所にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、ならびに南米にセグメント化されています。本市場レポートはまた、主要グローバル地域にわたる17カ国の推定市場規模およびトレンドも対象としています。本レポートは上記セグメントの金額(米ドル)を提供します。

| 治療薬 | レチノイド |

| 抗生物質 | |

| ホルモン剤 | |

| 抗炎症薬 | |

| その他の治療薬 | |

| その他の治療法 |

| 経口 |

| 局所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療法別 | 治療薬 | レチノイド |

| 抗生物質 | ||

| ホルモン剤 | ||

| 抗炎症薬 | ||

| その他の治療薬 | ||

| その他の治療法 | ||

| 投与経路別 | 経口 | |

| 局所 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

ざ瘡治療薬市場の規模はどのくらいですか?

ざ瘡治療薬市場の規模は2025年に90億6,000万米ドルに達し、2030年までに年平均成長率4.89%で115億1,000万米ドルに成長する見込みです。

ざ瘡治療薬市場の現在の規模はどのくらいですか?

2025年、ざ瘡治療薬市場の規模は90億6,000万米ドルに達する見込みです。

ざ瘡治療薬市場の主要プレーヤーは誰ですか?

Teva Pharmaceuticals、L'Oréal S.A.(La Roche-Posay Laboratoire Dermatologique)、Sun Pharmaceutical Industries, Inc.、JOHNSON & JOHNSONおよびAbbvie Inc(Allergan PLC)が、ざ瘡治療薬市場において事業を展開する主要企業です。

ざ瘡治療薬市場において最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025〜2030年)において最高の年平均成長率で成長すると推定されています。

ざ瘡治療薬市場において最大のシェアを持つ地域はどこですか?

2025年、北米がざ瘡治療薬市場において最大の市場シェアを占めています。

このざ瘡治療薬市場レポートはいつからいつまでをカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、ざ瘡治療薬市場の規模は86億2,000万米ドルと推定されました。本レポートは2021年、2022年、2023年、および2024年のざ瘡治療薬市場の過去の市場規模をカバーしています。本レポートはまた、2025年、2026年、2027年、2028年、2029年、および2030年のざ瘡治療薬市場の規模を予測しています。

最終更新日: