動力式手術器具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

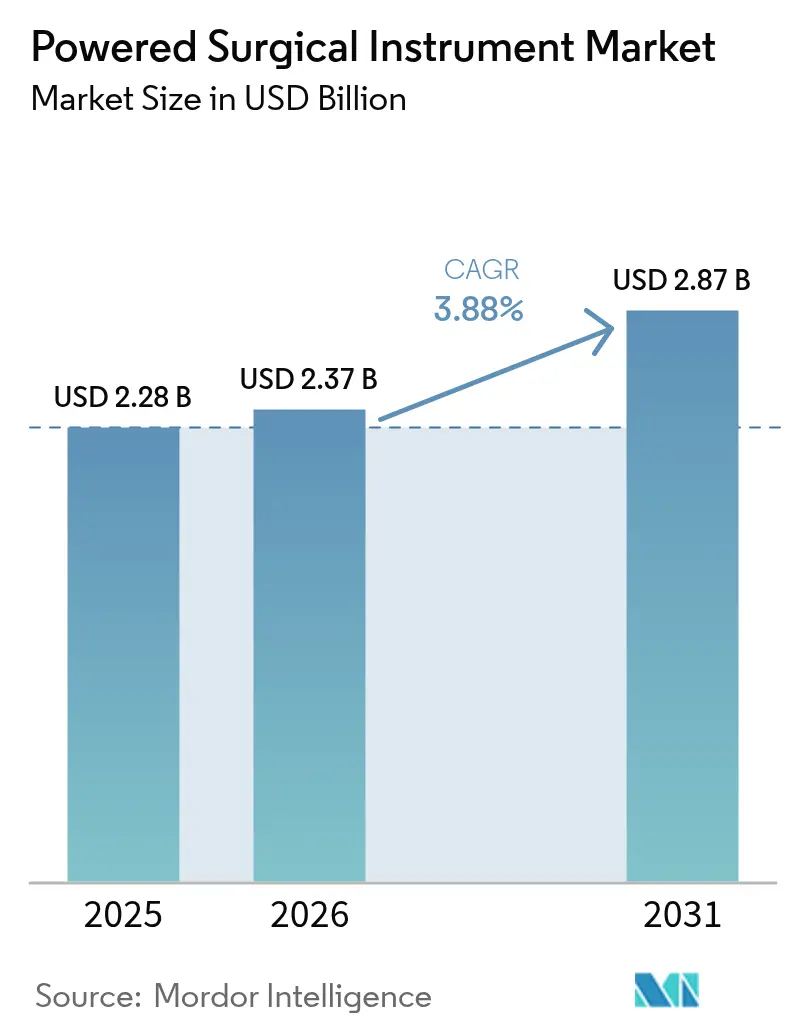

| 市場規模 (2026) | 2.37 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる動力式手術器具市場分析

動力式手術器具市場の規模は、2025年の22億8,000万米ドルから2026年には23億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 3.88%で2031年までに28億7,000万米ドルに達すると予測されています。高齢化人口、手術件数の増加、および段階的な技術革新が、早期普及段階後の成長を持続させています。低侵襲手術手技への需要が需要を強化する一方、標準化された滅菌に向けた規制の動きは既存サプライヤーに有利に働いています。病院はまた、価値に基づくケア指標を満たすために統合型器具プラットフォームを優先しており、プレミアム価格設定を支えています。アジア太平洋地域のインフラ整備と専門外来手術センターの台頭が、動力式手術器具市場における北米の現在の収益リーダーシップとのバランスをとる地理的シフトを支えています。

主要レポートのポイント

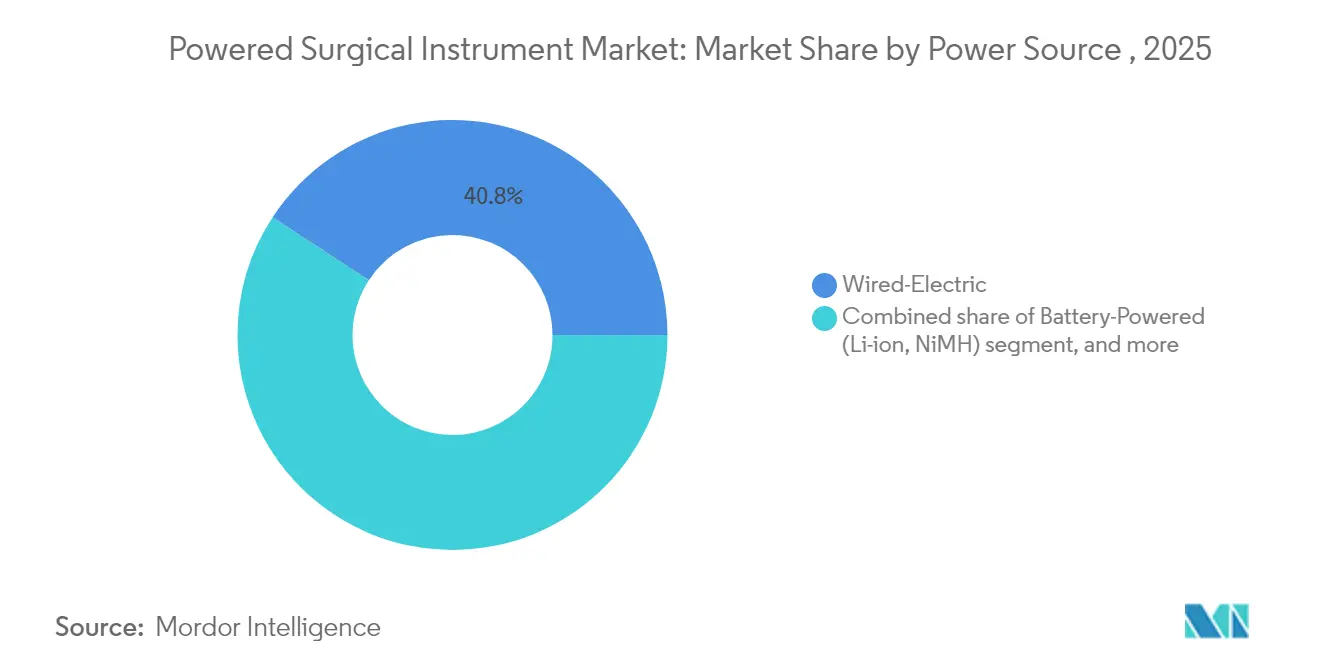

- 電源別では、有線電動式システムが2025年の動力式手術器具市場シェアの40.78%をリードしました。バッテリー駆動式システムは2031年にかけてCAGR 4.72%で拡大すると予測されています。

- 製品タイプ別では、ハンドピースが2025年の動力式手術器具市場規模の59.86%を占め、アクセサリーおよび消耗品が2031年にかけて最も速い4.95%のCAGRを示しています。

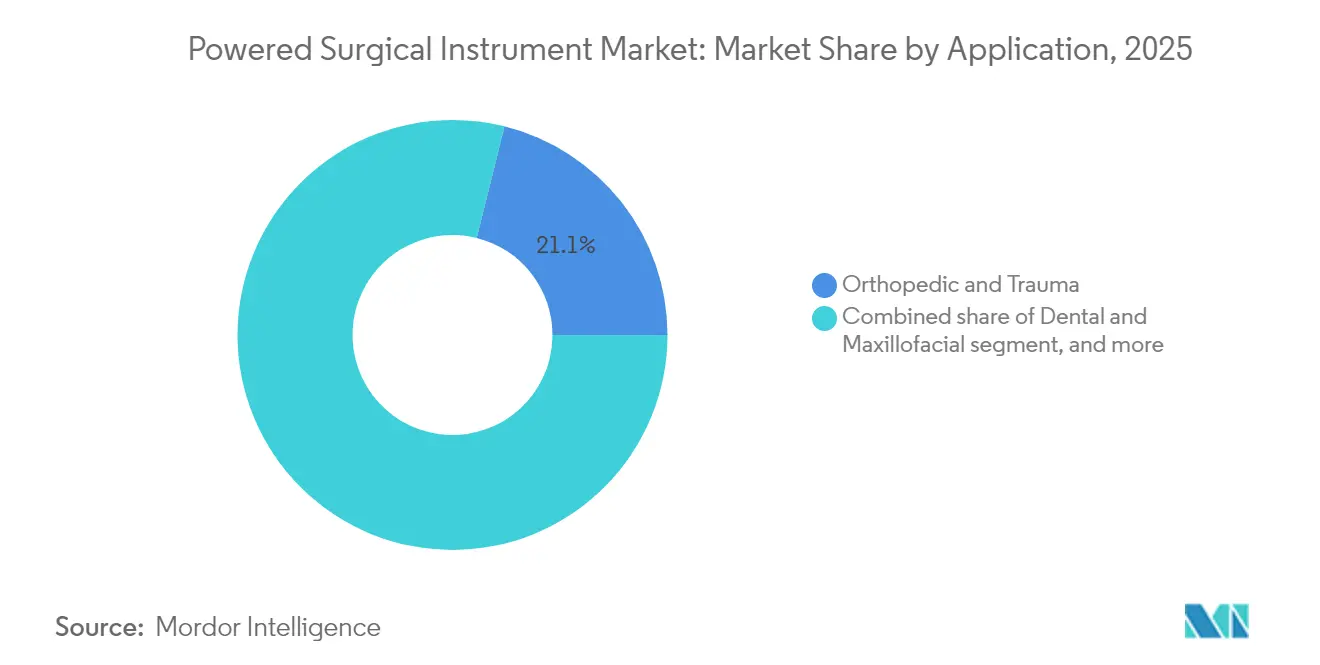

- 用途別では、整形外科・外傷手術が2025年の動力式手術器具市場規模の21.12%を占め、形成・再建外科がCAGR 5.96%で進展しています。

- エンドユーザー別では、病院が2025年の動力式手術器具市場シェアの71.83%を保持し、外来手術センターはCAGR 5.63%で成長する見込みです。

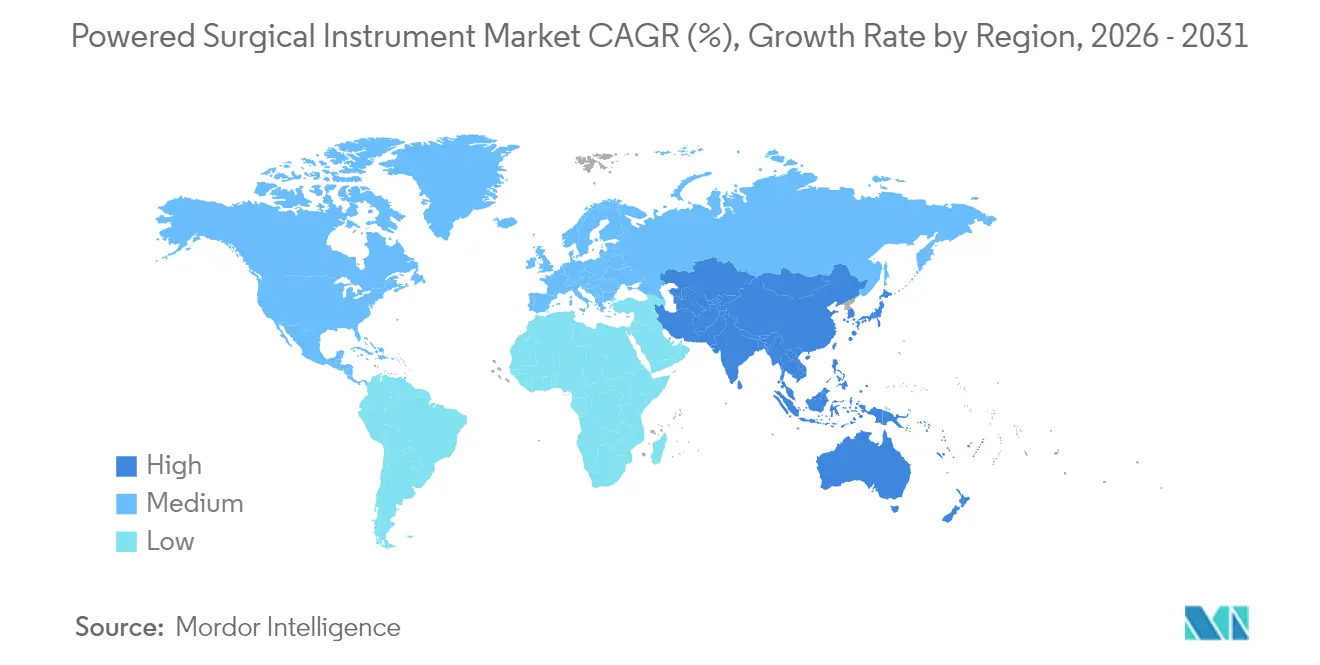

- 地域別では、北米が2025年の動力式手術器具市場の35.02%のシェアを占めましたが、アジア太平洋地域が2031年にかけて最も速いCAGR 5.21%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

動力式外科用器具市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術件数および外傷症例の増加 | +1.2% | グローバル、特にアジア太平洋・中東・アフリカで高い | 中期(2~4年) |

| 変性疾患を抱える高齢者人口の増加 | +0.8% | 北米・欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 動力式ツールにおける継続的な技術革新 | +0.7% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 低侵襲手術および外来手術の採用増加 | +0.6% | グローバル、先進市場での早期普及 | 中期(2~4年) |

| 新興市場における専門外来手術センターの拡大 | +0.5% | アジア太平洋地域が中核、中東・アフリカおよび南米へ波及 | 長期(4年以上) |

| 価値に基づくケアへの移行による手術室効率投資の促進 | +0.4% | 北米・欧州連合、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

手術件数および外傷症例の増加

新興経済圏での保険適用範囲の拡大と都市化による外傷発生率の上昇に伴い、グローバルな手術室の稼働が増加しています。救急部門は電動ドリルや電動鋸を活用して手動器具よりも迅速に骨折を安定させ、治療成績を改善し、集中治療ベッドを確保しています[1]米国外科学会、「ロボット胆嚢摘出術のコスト分析」、facs.org。アジア太平洋地域の高稼働センターは、バッテリーモードと有線モードを組み合わせたハイブリッドコンソールを導入し、外傷症例間のターンオーバー時間を短縮しています。交通事故や労働災害は予測可能な需要を生み出し、急成長する大都市圏において動力式手術器具市場を支えています。複雑な多発外傷を治療する病院は、在庫を合理化し迅速な滅菌サイクルを確保するためにモジュール式ハンドピースシステムを購入するケースが増えています。外科医は手術時間の短縮を報告しており、電動プラットフォームへの継続的な投資に対する管理側の支持を強化しています。

変性疾患を抱える高齢者人口の増加

65歳以上の人口は先進経済圏で最も急速に増加しているコホートであり、関節置換術や脊椎固定術の件数を押し上げています。これらの手術は高トルクのドリルやリーマーに依存しており、動力式手術器具市場に長期的な収益基盤を確保しています。米国の股関節・膝関節形成術に対する診療報酬バンドルは、外科医の疲労を軽減する軽量バッテリーハンドピースを優先しながら、病院が効率的に手術を完了するよう圧力をかけています。欧州の日帰り手術ユニットは、手術室のセットアップを簡素化するためにコードレスシステムを活用し、同日股関節再置換術を実施するようになっています。日本のクリニックは、移動式手術チームを通じて地方の高齢患者にサービスを提供するためにポータブルコンソールを導入し、アクセスを拡大しています。この人口動態に連動した需要は構造的なものであり、2030年以降もサプライヤーに対して持続的な販売パイプラインを確保しています。

動力式手術ツールにおける継続的な技術革新

リチウムイオンパックは現在4~6時間の稼働時間を実現し、従来モデルと比較して重量を約20%削減しており、トルクを犠牲にすることなく人間工学的特性を向上させています。スマートコンソールは使用状況の指標を記録してメンテナンスの必要性を予測し、ダウンタイムを最小化して資産寿命を延ばす予知保全スケジュールを可能にしています。器具がドッキングするとソフトウェアアップデートが無線でインストールされますが、病院は患者データを保護するためにサイバーセキュリティプロトコルを課しています[2]IEEE、「手術ロボットの未来」、ieee.org。ファームウェアでロックされたトルク設定は、パラメータを外科医の好みに合わせることで資格認定にも役立ちます。技術の進歩により、メーカーはプレミアム価格を維持し、調達審査が厳しい中でも動力式手術器具市場内の粗利益率を拡大することができます。

低侵襲手術および外来手術の採用増加

関節鏡、腹腔鏡、内視鏡的アプローチは回復期間を短縮し、入院期間短縮に対する支払者のインセンティブと一致しています。外来手術センターは、受付から退院までの時間が短い施設を選ぶ患者が増えるにつれ、中一桁台の成長を記録しています。90分の関節鏡手術向けに設計されたコードレスシェーバーや往復鋸は、コンパクトな手術室でのつまずき危険を排除します。WALANT(広域局所麻酔・無止血帯)手技は、局所麻酔下で使用できる電動マイクロドリルを用いたオフィスベースの手外科手術を普及させ、手術ケアのさらなる分散化を促進しています。保険会社は外来環境での手術手技の適用リストを拡大しており、ポータブルバッテリーや滅菌可能なケーシングへの需要を高めています。その結果、サプライヤーは小型フットプリントのコンソールポートフォリオを深化させ、病院以外の環境における動力式手術器具市場を強化しています。

動力式外科用器具市場の抑制要因影響分析*

| 抑制要因の影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動力式器具の高い初期費用とメンテナンスコスト | –0.9% | グローバル、特に新興市場で高い | 短期(2年以内) |

| 低所得地域における熟練外科医の不足 | –0.6% | アジア太平洋新興市場、中東・アフリカ、南米 | 長期(4年以上) |

| 滅菌およびバッテリー廃棄に関する厳格な規制・環境政策 | –0.5% | 北米・欧州、日本・オーストラリアへ拡大 | 中期(2~4年) |

| ネットワーク接続型手術機器に関するデータセキュリティ上の懸念 | –0.3% | グローバル、特に米国・欧州連合で高い関心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動力式器具の高い初期費用とメンテナンスコスト

初期購入価格は5万米ドルから20万米ドルの範囲であり、年間サービス契約は通常、元の支出の10~15%に相当するため、小規模施設の予算に課題をもたらしています。研究によると、ロボット胆嚢摘出術の消耗品は腹腔鏡手術と同等品を上回るコストがかかる場合があり、優れた治療成績が得られないことから、管理者は高度なコンソールの投資対効果に疑問を呈しています。新興市場のクリニックは、バッテリー交換費用を避けるために中古の有線システムを購入し、アップグレードを先送りにすることが多いです。複数年リースモデルが普及しつつありますが、金利の変動が資金調達コストを引き上げ、近い将来の取得計画を抑制する可能性があります。その結果、臨床チームが電動ソリューションへの強い選好を示しているにもかかわらず、資本集約性が普及を制約しています。

低所得地域における熟練外科医の不足

多くの低所得国では、外科医と人口の比率がWHOの推奨値を大幅に下回っており、機器の利用可能性に関わらず手術件数が制限されています。電動システムのトレーニングには、ほとんどの医学部が持っていない遺体実習室やバーチャルシミュレーターが必要です。地方病院は高度な器具が依然として不足しているため採用に苦労しており、都市部と農村部の格差が持続しています。人員不足が続く地域では、販売業者の販売ポテンシャルが限られており、動力式手術器具市場の拡大が遅れています。国際NGOはミッション手術用のモジュール式ツールキットを提供していますが、これらの断続的な介入は持続的な商業需要を生み出しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

動力式外科用器具市場セグメント分析

電源別:

バッテリーシステムがモビリティトレンドを牽引リチウムイオンバッテリープラットフォームが動力式手術器具市場を牽引しており、バッテリーシステムは2031年にかけてCAGR 4.72%で推移しています。2025年には有線電動式デバイスが依然として40.78%のシェアを保持しており、中断のない電流を重視する高稼働センターでのレガシー設置を反映しています。交換可能なバッテリーポッドを備えたアセンブリは、外来手術室でのターンオーバー時間を短縮し、整形外科外傷室での普及が進んでいます。ハイブリッドコンソールは術中の体位変換時に壁電源からバッテリーバックアップへシームレスに切り替わり、コードフリードレープの無菌性を確保します。競争は現在、充電サイクルの長寿命化と病院の資産管理ソフトウェアに連携するリアルタイムバッテリー診断に集中しています。予測期間を通じて、ポータビリティの優位性がバッテリーユニットを新規設置の最前線に置き続け、特にアジア太平洋地域の拡大する日帰り手術ネットワーク全体でその傾向が顕著です。

外科医は、2時間を超えることもある関節形成術において、コードの煩雑さの軽減と軽量ハンドピースが主要な人間工学的メリットであると述べています。空気圧式プラットフォームは超滑らかなトルク供給により神経外科でのニッチな需要を維持していますが、病院がデジタル手術室投資に期待する接続性を欠いています。そのためサプライヤーは、バッテリーハンドルにBluetoothファームウェアアップデートを統合し、滅菌可能な充電ドックと組み合わせています。ラテンアメリカのコスト意識の高い病院は、初期費用を抑えるトレードインプログラムを通じてリファービッシュされた有線機器を依然として好んでいます。電源タイプ全体にわたるバランスの取れた購買が動力式手術器具市場を多様化させる一方、バッテリーイノベーションが持続的な成長の原動力として際立っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:

消耗品の収益ストリームが加速ハンドピースは2025年の収益の59.86%を占め、動力式手術器具市場の経済的な礎となっています。鋸システムと高速ドリルが整形外科需要をリードし、シェーバーは耳鼻咽喉科およびスポーツ医学分野でシェアを獲得しています。一方、アクセサリーおよび消耗品はCAGR 4.95%で拡大しており、使い捨てバー、ブレード、スリーブがメーカーに予測可能な症例ごとの収入をもたらしています。病院は、消耗品が再滅菌の労力を排除し感染管理監査に対応するため、より高い変動費を受け入れています。

OEMはスマートコンソールの使用データに基づいてブレードを自動出荷するサービス契約をバンドルし、年金型収益を生み出しています。消耗品の拡大は、周期的な設備予算に対して収益を平準化し、サプライヤーがマクロ経済の変動を乗り越えられるよう位置付けています。形成外科クリニックは鼻形成術の精密加工にマイクロバーリングチップを採用しており、手術特化型消耗品が顧客基盤を拡大していることを示しています。在庫センサーに連携したデジタル発注ポータルがさらにクライアントを囲い込み、粘着性の高い関係を通じて動力式手術器具市場を強化しています。

用途別:

形成外科手術が回復を加速整形外科・外傷手術は2025年の収益の21.12%を占め、高齢化社会におけるスポーツ傷害や関節疾患の増加から恩恵を受けています。一方、形成・再建外科はパンデミック後に選択的治療が再開されるにつれ、CAGR 5.96%で最も急速に成長するセグメントとなっています。電動マイクロドリルと皮膚シェーバーが美容的介入を迅速化し、外来ワークフローを支援しています。

歯科・顎顔面手術室は細いハンドピースを活用して制限された口腔内を操作し、神経外科はナビゲーションセンサーと組み合わせたトルク制御マイクロ鋸を必要としています。ロボット統合が心臓胸部外科修復に登場していますが、普及はコストによって制限されています。すべての用途にわたり、動力式手術器具市場は多診療科プラットフォームへの転換を続けており、多目的手術室で必要なコンソール数を削減しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

外来センターが成長プレミアムを獲得病院は2025年に71.83%のシェアを維持しており、組み込まれた調達・滅菌能力に支えられています。しかし、外来手術センターは支払者のインセンティブと患者の利便性により、CAGR 5.63%で拡大しています。コンパクトな処置室に収まるコードレスコンソールがこのシフトを支え、電子記録との統合が迅速なスケジューリングを支援しています。

専門整形外科クリニックは高速リーマーを導入し、股関節再置換術を半日ケースに変え、ベッドの必要性と再入院リスクを低減しています。歯科手術室は軽量バッテリードリルに投資してインプラントワークフローを合理化しています。インドの政府外傷ユニットはヘリコプターに同行するバッテリーコールキットを試験運用しており、新たな現場応用を示しています。これらの多様な使用パターンが、ケアの連続体全体にわたって動力式手術器具市場を拡大しています。

地域分析

北米動力式外科用器具市場

北米は2025年に35.02%の収益シェアでトップとなった。メディケアのバンドル払いは手術室時間を短縮する器具への設備投資を促進し、米国の外科医は予測的サービス診断が可能なスマートコンソールを採用している。カナダの州別購買グループは、普遍的予算の下でリターンを最大化するためにマルチプロシージャーキットを優先し、メキシコの国境病院は医療観光客に対応するために動力式外科用器具市場を活用している。

欧州動力式外科用器具市場

欧州は第2位の地域である。ドイツ、フランス、イタリアでは高齢化に伴う整形外科症例の増加が見られ、病院は在院日数の短縮に報酬を与える価値基盤型契約を採用している。英国はコンソールログによるライフスパン分析に調達の重を置くNHSのコスト・パー・ケース閾値に合わせて購買ガイドラインを整合させている。EUの医療機器規制は確立されたブランドが提供できる堅牢な臨床データを要求しており、価格主導の競争から保護しつつ患者安全を強化している。

アジア太平洋動力式外科用器具市場

アジア太平洋地域は5.21%という最も高いCAGRを記録している。中国の郡病院は、国民保険が整形外科の適用範囲を拡大するにつれて器具の在庫を更新している。インドの都市部クラスターは、バッテリー式キットを好む大量処理の日帰りクリニックを開設している。日本の超高齢社会は股関節および脊椎の安定した手術件数を維持し、韓国の美容観光は外国人患者のニーズに応えるために欧州製マイクロドリルを輸入している。ASEAN調和化により承認期間が短縮されたが、ローカルコンテンツ規則が多国籍企業と地域OEMとのパートナーシップを促進している。これらのダイナミクスが組み合わさり、新興アジア経済圏における動力式外科用器具市場の決定的な成長ベクトルを描き出している。

規制環境

電動手術器具は医療機器として規制されており、市場アクセスは品質システム要件、機器分類、再使用可能な器具および接続機器に関する進化する基準の影響を受ける。米国では、FDAの監督は市販前承認経路(多くの段階的更新に対する510(k)を含む)および製造管理をカバーしている。FDAの品質マネジメントシステム規則(QMSR)は2026年2月に施行され、機器品質の要求事項をISO 13485型の枠組みにより近づけ、病院や外来手術センターに供給するグローバルサプライチェーンにおけるコンプライアンス重視を強めている。

欧州では、EU MDRの臨床的証拠および市販後の義務が、成熟した技術文書を持つ既存サプライヤーを引き続き優位にしている。2026年には、選定された機器カテゴリーに対する戦術的な経路を導入する制度更新が行われ、2026年3月には欧州委員会が委任規則を採択し、確立された技術(WET)機器のリストを拡大したことで、対象となる技術について臨床調査の負担を軽減する可能性が生じた。2026年6月には、委員会がMDR/IVDRのもとで整合規格を更新する実施決定を発出し、市場アクセスおよび再使用可能な器具の検証・試験実務における整合EN/ISO規格への準拠の役割を強化した。

競合環境

市場集中度は中程度であり、Stryker、Medtronic、Johnson & JohnsonのDePuy Synthesが広範なカタログと販売店ネットワークを持ち、市場を牽引しています。これらの企業はバッテリー稼働時間、人間工学的デザイン、コンソール分析で競争しています。De Soutter MedicalとMicroAireは頭蓋顎顔面のニッチセグメントを追求し、カスタマイズされたサービスバンドルで顧客を獲得しています。アジアの参入企業はコスト優位性を活用していますが、厳格な滅菌基準が急速な拡大を抑制しています。

戦略的な転換はプラットフォームエコシステムを重視しています。Johnson & Johnson MedTechは世界中の外科医と協力して治療成績の分類を標準化し、そのPolyphonicデジタルハブを使用して器具データを統合し、パフォーマンスダッシュボードに情報を提供しています。Strykerの最新コンソールは鋸ブレードが寿命サイクルに達すると職員に警告し、破損事故を減少させています。工具メーカーとソフトウェアベンダーのパートナーシップが、病院のIT要件を満たすサイバーセキュリティプロトコルを組み込んでいます。

M&A活動が続いています。Applied Industrial Technologiesは2025年6月にIRIS Factory Automationを買収し、電動ハンドピースの組み立てを精緻化できるロボット工学の知見を追加しました。サプライヤーはまた、地域コンテンツ規則を満たすためにインドで製造アライアンスを締結し、入札を迅速化しています。全体として、競争の焦点は手術全体のコスト削減と外科医の人間工学的特性の強化に集中しており、動力式手術器具市場が技術的に活発でありながら商業的に規律ある状態を維持することを確保しています。

動力式手術器具業界リーダー

Stryker Corporation

Medtronic plc

Johnson & Johnson(DePuy Synthes)

Zimmer Biomet

B. Braun(Aesculap)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた動力式外科用器具市場企業

- Stryker

- Medtronic

- Johnson & Johnson

- Zimmer Biomet

- B. Braun (Aesculap)

- Smiths Group

- Conmed

- De Soutter Medical

- MicroAire

- Adeor Medical

- Panther Healthcare

- Arthrex

- Brasseler USA

- OsteoMed

- MatOrtho

- NSK Nakanishi

- Bien-Air Surgery

- Ruijin Medical

- Arbutus Medical

市場機会と将来展望

従来の電動ハンドピースにソフトウェア定義制御、リアルタイムフィードバック、ロボットまたはナビゲーション関連機能を組み合わせたプラットフォームを中心に、既存のロボットプラットフォームの置き換えを必要としない形で、新たな市場の空白が生まれている。整形外科分野では、Strykerが2026年2月にMako Robotic Power System(Mako RPS)を限定的な市場導入として発表し、ハンドヘルドロボティクスを従来の電動工具ワークフローとロボット支援計画との橋渡しと位置付けた。これは手術室の効率性と標準化された実行を重視する病院の優先事項と一致する。脊椎および頭蓋手術では、Medtronicが2026年4月に計画、ナビゲーション、ロボット実行を統合したStealth AXiS手術システムのCEマークを取得し、より広範なデジタル手術室インフラに接続できる電動工具エコシステムへの需要を強化した。

整形外科用ドリルやソーを超えて、ステープリングおよびその他のエネルギー関連電動システムが機会の範囲を広げている。特に関節運動性やフィードバック機能が狭隘な解剖学的部位に対応し、術中に実行可能な情報を求める外科医の好みに応える場合において顕著である。2026年4月、Johnson and Johnsonは3Dステープリング技術を搭載したETHICON 4000 Surgical StaplerのCEマーク承認を取得し、Reach Surgical(Genesis MedTech)はリアルタイムの発射カーブフィードバックと90度の関節運動性を備えたiREACH IRIS電動ステープラーのCEマークを取得した。またOlympusが2026年4月にPOWERSEAL Open Extended Jaw Sealer/Dividerについて米国FDAの510(k)承認を取得したことと併せて、これらの発売は、既存のハンドピース基盤を補完し、継続収益比率を改善するプレミアムディスポーザブルインターフェースおよび手技特化型スマートアクセサリーの短期的な商業化余地を示している。

動力式外科用器具市場における最近の業界動向

- 2026年4月:Olympusが電動器具ワークフローとの統合を可能にするPOWERSEAL Open Extended Jaw Sealer/DividerについてFDAの510(k)承認を取得した。この承認により、一般外科および専門外科全般でエネルギー支援シーリングへのアクセスが拡大し、器具エコシステムにおけるOlympusの存在感が強化された。この節目は、電動ハンドピースと手技用ソフトウェア間のより円滑な連携を支え、術中効率を高める。

- 2025年6月:Johnson and Johnson MedTechが、膝関節および股関節の再置換手術に承認された自動手術用インパクターであるKINCISE 2システムを発売した。高い可変性を伴う再置換ケースにおける衝撃付与工程を自動化することで、整形外科手術室におけるワークフローの一貫性目標を支え、補完的な電動工具およびインプラントポートフォリオへのエコシステムの取り込みを強化した。

- 2024年8月:DePuy Synthesが脊椎固定術向けにVELYS Active Robotic-Assisted System(VELYS SPINE)を発売した。このプラットフォームは、電動器具ワークフローと連携するナビゲーションおよびロボティクスの導入基盤を拡大し、脊椎手術における統合された手技対応の工具とソフトウェアの組み合わせへの需要を加速させている。

動力式外科用器具市場 レポートの範囲と調査方法論

市場定義と範囲

本調査では、電動手術器具市場は、手術中に切断、穿孔、リーミング、ステープリング、シェービング、または洗浄を行うために使用されるモーター駆動、電動、電池駆動、または空圧式の手術用ツールからの収益、およびそれらとともに販売される関連コンソールと消耗品アタッチメントを対象としている。

範囲の除外:手動手術器具、完全ロボット手術プラットフォーム、単独型電気手術発生装置、およびサービスまたはレンタル収益は計上されない。

セグメンテーション概要

- 電源別

- 有線電動式

- バッテリー駆動式(リチウムイオン、ニッケル水素)

- 空気圧式・窒素式

- ハイブリッドスマートコンソール

- 製品タイプ別

- ハンドピース

- ドリルシステム

- 鋸システム

- リーマーシステム

- ステープラー

- シェーバーおよびデブリーダー

- その他のハンドピース

- 電源・制御装置

- アクセサリーおよび消耗品

- ハンドピース

- 用途別

- 整形外科・外傷

- 歯科・顎顔面

- 神経外科・脊椎

- 心臓胸部・心血管

- 形成・再建外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科・歯科クリニック

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実基盤を確立し、当社の前提が手術室および病院の購買活動の実態と整合していることを確認するために使用される。世界保健機関(WHO)、米国CDC、OECD、および各国の保健省などの公的な医療統計および手技件数データに依拠し、手術対象人口がどの程度の速さで変化しているかを把握している。

また、製品範囲の一貫性を保つために規制および製品分類の参照資料(例えば米国FDAおよび類似の各国規制当局)を使用し、電動工具が一般的な手技においてどこで採用されているかを理解するために査読済みの臨床文献を確認している。企業の開示資料、投資家向け説明資料、信頼できるプレスリリースは、製品構成および収益への露出を解釈するのに役立つ。利用可能な場合、企業財務および特許動向に関する有料サブスクリプションを、クロスチェックのために選択的に使用している。これらの例は網羅的なものではなく、調査における データ収集、検証、および明確化のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、実際に購入・使用されているものを検証し、それを再現可能な市場計算に変換することに重点を置いている。当社はAPAC、EMEA、アメリカ地域にわたる病院の調達関係者、臨床医、滅菌処理部門の責任者、および流通業者と対話し、置換サイクル、アタッチメントの取り込み、価格設定に関する前提を実際の購買行動に基づいて裏付けている。デスクリサーチの入力が矛盾する場合、フォローアップの質問を用いて範囲を絞り込み、予測前に最終的なモデル入力を確定させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:36% | CXO:16% | APAC:39% |

| ミドルティア:44% | 機能別/事業部門責任者:39% | EMEA:34% |

| 中小プレイヤー:20% | マネージャー:45% | アメリカ地域:27% |

市場規模算定および予測

規模算定は、手技件数と電動工具を通常必要とするケースの割合を用いたトップダウンの需要プール構築から始まり、それを工具の利用状況および置換パターンを適用することで単位需要に変換する。総計を実用的に保つために、当社は並行してボトムアップの検証も実施している。主要な工具グループについては、サンプル抽出した平均販売価格に推定出荷台数を乗じ、その後チャネルからのフィードバックを用いて外れ値を調整する。

この市場の結果に最も影響を与える入力要因には、整形外科および外傷手技の構成比、脊椎、耳鼻咽喉科、脳神経外科ケースにおける電動工具の浸透度、コンソールおよびバッテリーの導入基盤、手技あたりの平均アタッチメント使用数、そして病院が資本予算とディスポーザブル予算をどのように管理しているかが含まれる。国別の手技件数データが不完全な場合、当社は一人当たり手術率や病院ベッド容量などの代替指標を使用し、その後インタビューに基づく範囲でそれらを補正する。

予測にあたっては、手技件数の成長、選択的手術の正常化、バッテリーおよびアタッチメントの価格変動に関する専門家の合意に基づく中心シナリオを用いてシナリオ分析を実施している。感度分析は置換サイクルとアタッチメントの取り込みに重点を置いており、いずれかの入力の小さな変化が市場全体の価値に大きな影響を与える可能性があるためである。

データ検証および更新サイクル

出力結果は、手技動向線、病院支出における報告されたカテゴリー成長、および購買者・流通業者から観察された価格帯といった独立した指標と照合される。数値に不整合が見られる場合、その問題を特定の入力(例えば1件あたりのアタッチメント使用状況)にまで遡り、その前提を対象を絞ったコールバックで再検証する。

最終承認前に、モデルとナラティブは、前年比の変動、国別集計、通貨の一貫性に重点を置いた複数段階のアナリストレビューを経る。本レポートは年次で更新され、規制変更、供給の混乱、選択的手術件数の大幅な変動といった重大な事象が発生した場合には中間更新が行われる。提供直前には、データセットが最新の入手可能な情報を反映していることを確認するための最終確認を実施する。

Mordor Intelligenceの電動手術器具市場規模と他の公表推定値との比較

電動手術器具の公表市場価値は、同じ範囲を対象としているように見えても、情報源間で製品バスケットおよび収益計上時点が一致していないため異なる場合がある。一部の推定値がより古い手技基準を用いていたり、構成比を調整せずに単一の世界的価格曲線を適用している場合にも差異が生じる。

単独型電気手術発生装置はMordor Intelligenceの範囲外であり、この一つの除外だけでも、より広範な手術用エネルギー支出を同じ数値にまとめている情報源と比較して総計を減少させる可能性がある。その他の差異は、アクセサリーおよび関連サービスが含まれているかどうか、値が工場出荷価格または取引価格で計上されているかどうか、そして予測期間全体でコンソール、バッテリー、アタッチメントの置換サイクルがどのように扱われているかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.37 B (2026) | |

| グローバル市場レポートA | USD 2.36 B (2024) | 工場出荷価格を用い、関連サービスの包含を明示しており、これが取引価格に基づく工具のみのモデルとの比較可能性を変える可能性がある。基準年がより古く、アクセサリーおよびサービスの扱いが、病院購買におけるコンソール、バッテリー、アタッチメントの評価方法と一致しない可能性がある。 |

| 業界発表B | USD 2.60 B (2023) | 除外事項に関する詳細が限られたハイレベルなプレス推定として伝えられることが多く、より広範なアクセサリーおよび部品の集合を含んでいるように見える。基準年がより古く、手技の成長および価格設定に関する前提は検証のために通常示されていない。 |

全体として、この差異は主に、何が電動工具エコシステムの一部として計上されているか、そして収益が工場出荷価格、取引価格、またはサービスを含めた形で計上されているかによって説明される。範囲項目を手技に関連した需要要因まで遡って追跡可能にし、購買者およびチャネル参加者との主要な入力を確認することで、本モデルは更新サイクルごとに再現・検証しやすい状態を維持している。

レポートで回答される主要な質問

動力式手術器具市場の現在の規模はどのくらいですか?

動力式手術器具市場の規模は2026年に23億7,000万米ドルであり、2031年までに28億7,000万米ドルに達すると予測されています。

動力式手術器具市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は医療インフラへの投資と日帰り手術センターの増加に牽引され、2031年にかけてCAGR 5.21%で拡大しています。

バッテリー駆動式システムが普及している理由は何ですか?

バッテリープラットフォームはコードフリーのモビリティ、軽量ハンドピース、最大6時間の稼働時間を提供し、外来環境での人間工学的・効率的な目標を満たしています。

最も高い定期収益を生み出す製品カテゴリーはどれですか?

アクセサリーおよび消耗品はCAGR 4.95%で最も急速に成長しており、使い捨てブレードとバーがサプライヤーに予測可能な手術ごとの収入をもたらしているためです。

高い初期費用は普及にどのような影響を与えますか?

5万米ドルから20万米ドルの価格に年間サービス契約が加わることで、特に新興市場の小規模施設が導入を躊躇し、市場浸透が遅れています。

規制変更は新規参入者にどのような影響を与えますか?

FDAのユーザーフィー交渉の合理化により段階的なアップデートの承認期間が短縮される可能性がありますが、欧州連合の医療機器規制のもとでの厳格な臨床エビデンス要件が高い参入障壁を維持しています。

最終更新日: