獣医外科器具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

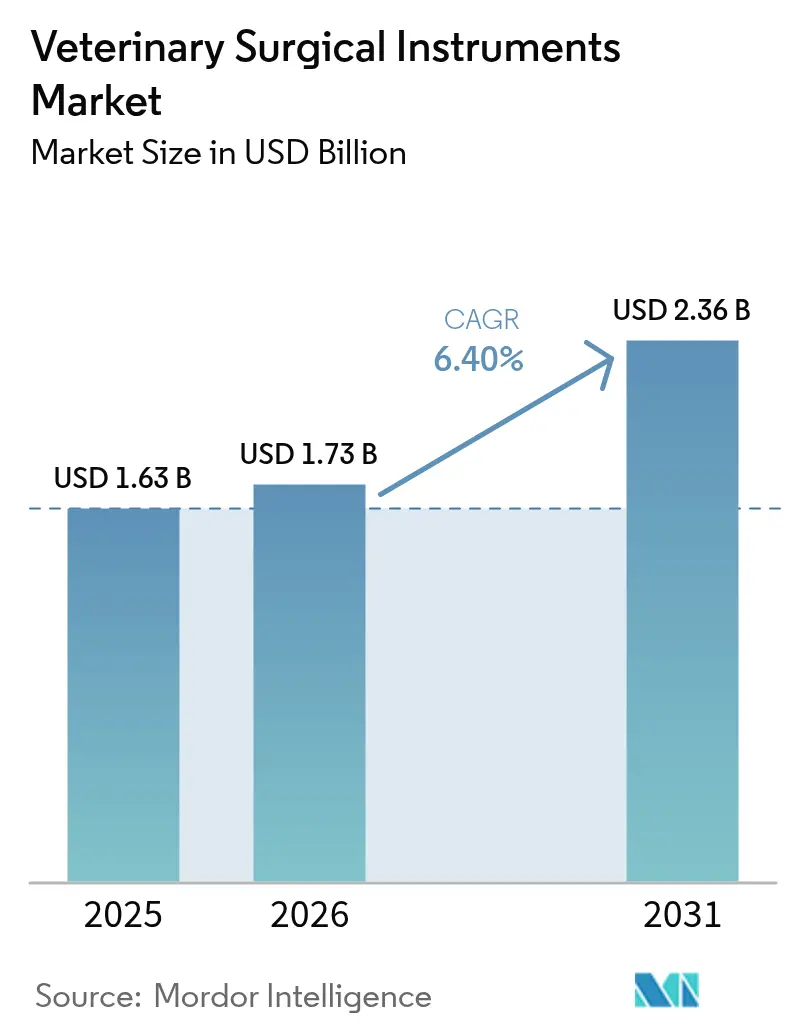

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医外科器具市場分析

獣医外科器具市場規模は、2025年の16億3,000万USDから2026年には17億3,000万USDへと成長し、2026年~2031年のCAGR 6.40%で2031年までに23億6,000万USDに達すると予測されています。コンパニオンアニマルの需要拡大、電気外科分野における急速なイノベーション、およびペット保険の普及拡大が収益を牽引しています。特に低侵襲手術に代表される精密プロトコルの採用が進み、クリニックは高精細可視化システム、バイポーラ電気外科、および3Dプリント整形外科インプラントへのアップグレードを迫られています。アジア太平洋地域は、可処分所得の上昇、政府主導のインフラ整備プログラム、および都市部のペット飼育人口の増加を背景に、最も力強い成長勢いを示しています。整形外科手術は、カスタムインプラントおよびAIガイド計画に支えられ、次の成長エンジンとして台頭しています。一方、高い初期費用および認定外科医の世界的な不足が普及率を脅かしており、新規機器に対するトレーニングおよび柔軟な資金調達の重要性が浮き彫りになっています。

主要なポイント

- 動物種別では、コンパニオンアニマルが2025年の獣医外科器具市場シェアの68.45%を占め、農場動物は31.55%にとどまりました。

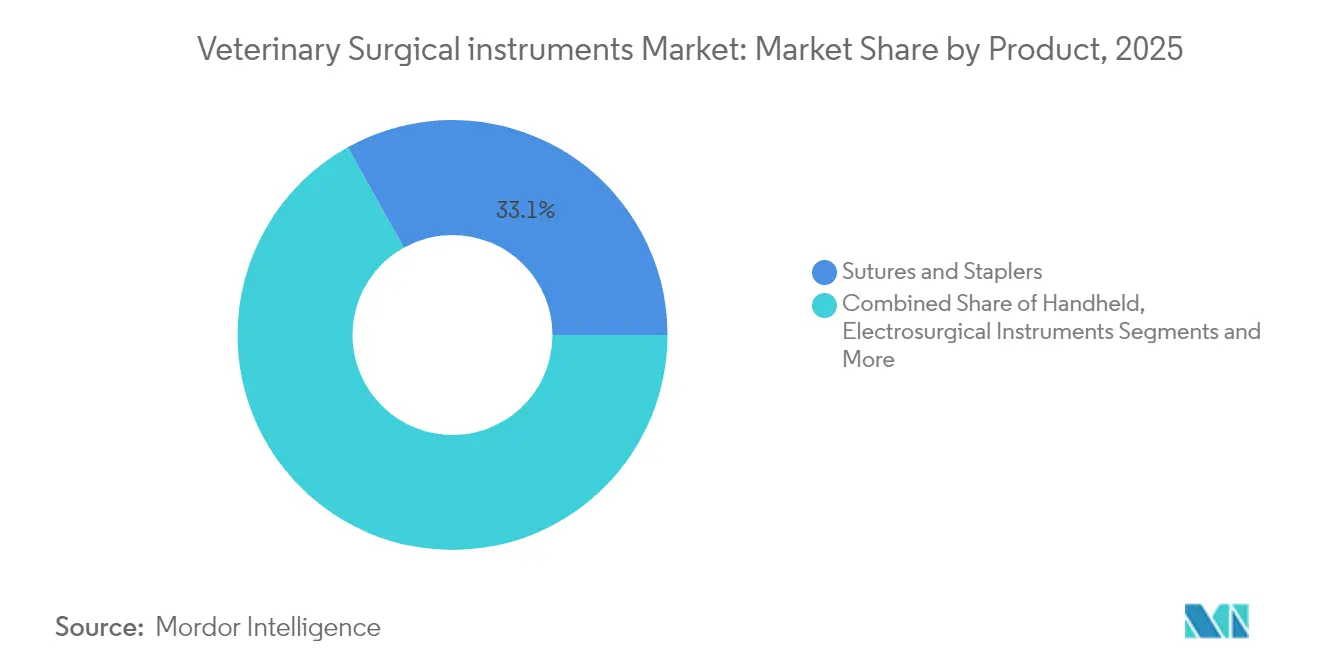

- 製品カテゴリー別では、縫合糸およびステープラーが2025年の収益シェア33.10%でトップとなり、電気外科器具は2031年までにCAGR 9.60%で拡大する見込みです。

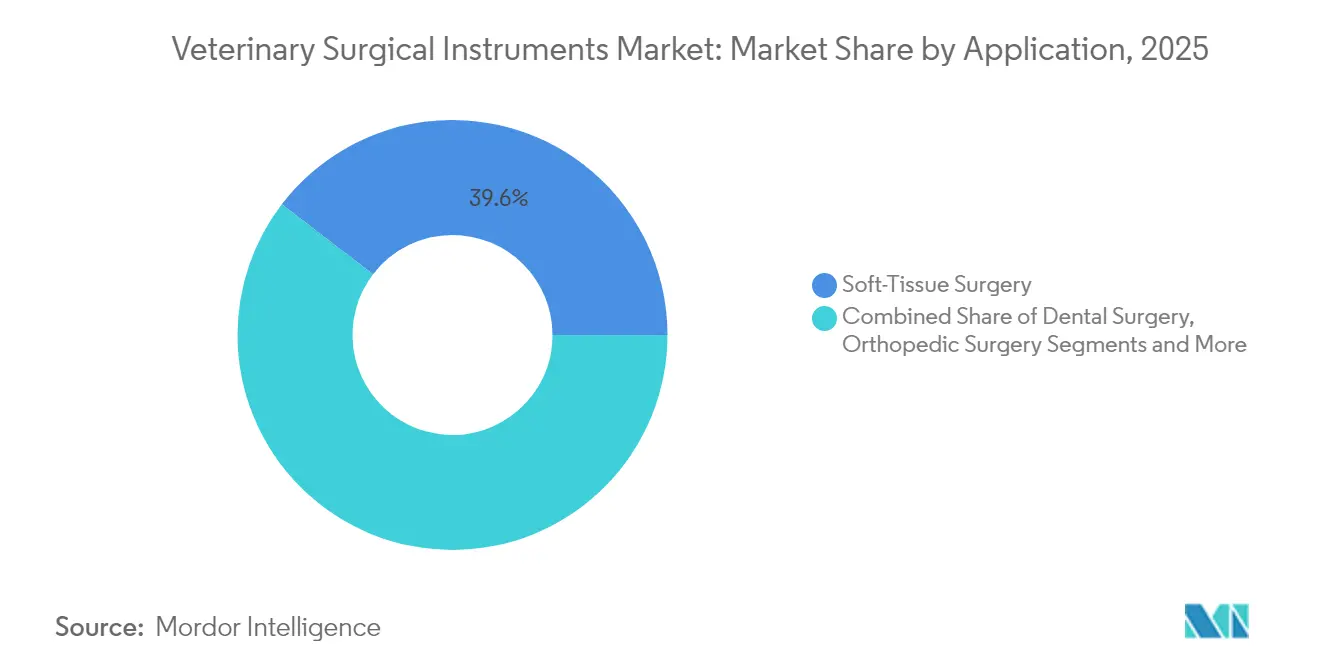

- 用途別では、軟部組織手術が2025年の獣医外科器具市場規模の39.60%を占め、整形外科手術は2031年までにCAGR 8.33%で成長しています。

- 地域別では、北米が2025年の収益の37.40%を創出し、アジア太平洋地域は2031年までにCAGR 10.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医外科器具市場のトレンドとインサイト

ドライバーの影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な外科器具および処置の高コスト | -1.2% | 世界全体、特に発展途上地域および農村部で顕著 | 中長期(2~4年以上) |

| 認定獣医外科医の不足 | -0.9% | 世界全体、特に農村部および発展途上地域で深刻 | 長期(4年以上) |

| 厳格な規制承認 | -0.6% | 北米および欧州、アジア太平洋地域での影響も拡大中 | 中期(2~4年) |

| 小規模クリニックにおける滅菌インフラの不足が複雑な再使用可能外科器具の普及を阻害 | -0.5% | 世界全体、特に発展途上地域および農村部で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

動物における低侵襲手術のトレンド

腹腔鏡および関節鏡手術への需要が獣医外科器具市場を変革しています。トロカール、カニューレ、および高精細内視鏡が開腹手術に取って代わることで、回復時間が最大65%短縮され、合併症発生率も低下しています。米国の専門クリニックでは避妊手術における低侵襲手術の採用率が42%に達し、整形外科専門医の56%が関節診断の精度向上に関節鏡を活用しています。術後の回復期間の短縮を訴求するクリニックでは症例受け入れ率が高まり、ディストリビューターは低侵襲手術対応キットを優先的に取り扱うようになっています。メーカーは90分を超える手術中の外科医の疲労を軽減するエルゴノミクスデザインの器具ハンドルを開発することで対応しています。

ペット飼育率およびペット保険普及率の上昇

2024年には米国の9,400万世帯がペットを飼育しており、そのうち440万人のオーナーが動物に保険をかけ、保険加入ペット1頭あたりの獣医支出が40%増加しました[1]米国獣医師会、「臨床実践における人工知能」、avma.org。この行動変容は、整形外科修復、心臓インターベンション、および高度歯科治療の処置件数を直接押し上げています。一方、保険会社は認定機器を使用するクリニックへの償還を通じて調達に影響を与え、間接的にプレミアム器具の購入を加速させています。ロンドン、ニューヨーク、上海などの都市は高級需要の密集地帯を形成しており、サプライヤーはAI対応電気外科プラットフォームを広範な展開前にパイロット導入することが可能です。

疾病負担の増大および避妊・去勢プログラムの拡大

シェルター医療は獣医外科器具産業において増大するシェアを占めています。SPCA Internationalの2025年助成金は10,000頭の動物の不妊手術に資金を提供し、標準化された耐久性の高い避妊パックへの需要を高めました[3]SPCA International、「2025年避妊・去勢イニシアチブ資金調達」、spcai.org。高件数クリニックは年間5,000件以上の処置を実施し、6~8か月ごとに器具を交換する一方、移動型ユニットは携帯性と迅速なオートクレーブサイクルを重視しています。一方、高齢化するコンパニオンアニマルは治療的整形外科および腫瘍外科を必要とし、コスト重視のシェルターとプレミアム紹介センターに二分された市場構造を生み出しています。

研究開発の強化と製品イノベーションの加速

大学との連携がイノベーションサイクルを短縮しています。カリフォルニア大学デービス校は2025年にロボット内視鏡およびカスタム3Dプリントチタン製股関節インプラントに対応した超クリーンな手術室25室を設置しました[2]カリフォルニア大学デービス校、「高度獣医外科センター開設」、vetmed.ucdavis.edu。AIアシスト計画ソフトウェアは0.5mm以内の精度でドリリング軌道を誘導し、手術時間を短縮しています。教育病院と共同でプロトタイプを開発する企業はアーリーアダプター収益を確保し、検証研究を発表することで、自社カタログを民間クリニックにとってエビデンスに基づく選択肢として位置づけています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な外科器具および処置の高コスト | -1.2% | 世界全体、特に発展途上地域および農村部で顕著 | 中長期(2~4年以上) |

| 認定獣医外科医の不足 | -0.9% | 世界全体、特に農村部および発展途上地域で深刻 | 長期(4年以上) |

| 厳格な規制承認 | -0.6% | 北米および欧州、アジア太平洋地域での影響も拡大中 | 中期(2~4年) |

| 小規模クリニックにおける滅菌インフラの不足が複雑な再使用可能外科器具の普及を阻害 | -0.5% | 世界全体、特に発展途上地域および農村部で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高コストが高度器具の普及を制限

プレミアム電気外科タワーは、煙排出装置およびバイポーラ鉗子とのバンドル販売で50,000USDを超える場合があります。保守契約、チップ交換、および技術者トレーニングにより、総所有コストは基本的なメス一式をはるかに上回り、高級紹介病院と農村診療所の間の技術格差を拡大させています。リース、従量課金制、および再生品オプションが普及しつつありますが、インド、ブラジル、および東南アジアでの普及は依然として不均一です。

認定獣医外科医の不足

2032年までに米国で17,000人の獣医師が不足すると予測されており、外科専門分野に不均衡な影響を与えています。最新のタワーを備えた診療所でも、人員不足により複雑な症例を先送りすることが多く、新規機器への資本回転が鈍化しています。認定レジデンシープログラムの定員拡大は緩やかであり、人的資源の制約は輸入関税や承認遅延よりも長期的に持続する課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:電気外科器具が普及を拡大

縫合糸およびステープラーは2025年の売上の33.10%を引き続き占めています。しかし、電気外科システムはCAGR 9.60%で最も急速に成長しており、2031年までに獣医外科器具市場規模に約2億4,500万USDを追加する見込みです。獣医外科器具市場は、2時間に及ぶ腫瘍切除中の疲労を軽減するエルゴノミクス形状のハンドルおよびフットスイッチ統合の恩恵を受けています。ハンドヘルドはさみ、持針器、およびロンジュールは依然として不可欠ですが、需要は現在、切れ味を長持ちさせるプレミアムスチールグレードおよびマイクロセレーションエッジに集中しています。

米国およびオーストラリアの獣医教育病院は、犬における経カテーテル僧帽弁修復などの心臓外科の先駆的事例を公表し、電気外科の臨床的適用範囲の拡大を実証しています。このエビデンスベースが、民間クリニックをエントリーレベルのモノポーラユニットではなく中級バイポーラジェネレーターへと誘導しています。サプライヤーはトロカールセットおよび煙排出装置をバンドル販売し、2024年から2025年にかけてクリニック1件あたりの平均販売額を28%押し上げています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

動物別:コンパニオンアニマルがプレミアム需要を持続

犬と猫が収益の68.45%を支えており、処置が治療目的からウェルネス志向へとシフトするにつれ、コンパニオン種の獣医外科器具市場シェアはさらに上昇すると予測されています。獣医外科器具市場はこのセグメントでCAGR 8.14%を記録しており、関節置換術、短頭種気道手術、および高度歯科治療が牽引しています。ウェルネスパッケージの都市部での普及により、選択的な前十字靭帯修復の資金調達が予測しやすくなり、病院は完全な関節鏡タワーを在庫として確保するようになっています。

農場の家畜には、現場での滅菌に耐える堅牢な器具が依然として必要です。牛の第四胃変位矯正などの処置は交換可能なカニューレ付きステンレス製トロカールに依存しており、豚の去勢セットは使用あたりの低コストを重視しています。家禽は件数は多いものの機器収益は限定的であり、サプライヤーはプレミアムイノベーションよりもバルクパッケージングおよび迅速な研ぎ直しサービスを提供する傾向にあります。

用途別:整形外科手術が成長エンジンとして台頭

軟部組織処置が現在の需要の39.60%を占めていますが、チタン製ロッキングプレートおよびCTガイド骨切り術計画の改善を反映し、整形外科インターベンションはCAGR 8.33%で上回る成長を示しています。整形外科キットの獣医外科器具市場規模は、犬の大腿骨形状に合わせた3Dプリントインプラントに後押しされ、2031年までに6億2,300万USDを超えると予測されています。

紹介病院は、人体外傷セットを模倣した低プロファイルドリルガイドおよび可変角度スクリューシステムに投資しています。歯科手術は、クリニックが専用デリバリーカートおよびLED光ファイバーを採用するにつれ、整形外科に次ぐ成長を示しています。眼科はニッチな分野ながら、高マージンの超音波水晶体乳化チップおよびマイクロサージカル鉗子を支えており、多専門科ポートフォリオの妥当性を裏付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の世界売上の37.40%を創出しました。AIアシスト画像診断の早期採用とペット保険文化により、クリニックは10年に1度ではなく5~7年ごとにアップグレードが可能となっています。米国の獣医師の30%がすでに診断に何らかの形で人工知能を活用しており、外科計画にフィードバックされるデータ収集が増加しています。それでも、中西部および山岳州では獣医師不足が深刻であり、症例負荷が増大し、複雑な処置を行う一般開業医向けのテレメンタリングが普及しています。

アジア太平洋地域はCAGR 10.05%で最も急成長している地域です。中国の2025年医療機器見本市では、AIを統合した整形外科ロボットが紹介され、高精度システムへの投資家の関心を強化しました。インドの民間チェーン病院は機器コストを分散させるためにサブスクリプション型サービス契約を試験的に導入しています。各国政府は人獣共通感染症サーベイランスと獣医病院の拡充を連携させ、地方都市のオートクレーブおよび内視鏡向けの補助金を解放しています。これらの政策はディストリビューターネットワークを拡大し、重要部品の納期を短縮しています。

欧州は、認定された器具トレーサビリティおよび滅菌再処理記録を義務付ける厳格な動物福祉規制を維持しています。CVS Groupが2024年にアップグレードに5,470万USDを支出したことは、トレーサブルなロット番号を持つ高性能合金への在庫転換に対する同地域の意欲を示しています。一方、ラテンアメリカおよび中東・アフリカでは、ペット飼育の増加に伴い需要が加速しています。ブラジルは外科器具の輸入をリードし、湾岸市場は馬の外科手術を優先しており、超長尺骨プレートおよび喉頭鏡デバイスへの需要が高まっています。

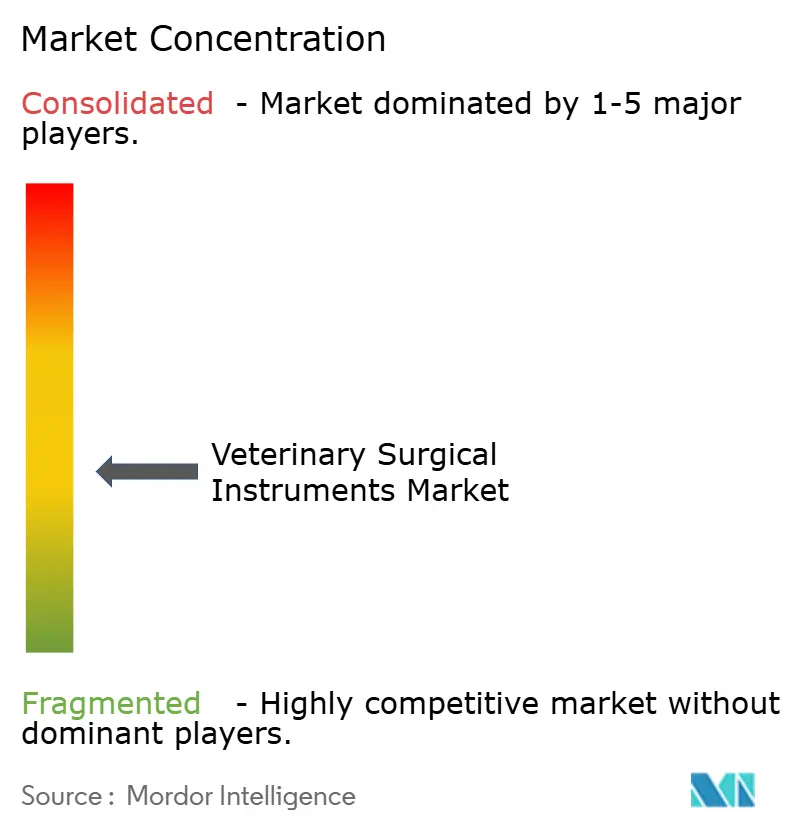

競合環境

獣医外科器具市場には、グローバルな医療機器大手とニッチな獣医専門メーカーが混在しています。単一ベンダーが収益の10~12%以上を占めることはなく、適度に分散したプロファイルを示しています。各プレーヤーは幅広いカタログではなく、処置特化型キットによって差別化を図っています。GerVetUSAは2025年のAnimal Care Expoで発表したカスタマイズ可能な歯科・避妊パックにより、標準化されたレイアウトを求める多忙な都市部クリニックをターゲットとしています。Integra LifeSciencesは人体神経外科ポートフォリオを活用し、小動物神経外科向けの高精度ロンジュールをクロスセルしています。

デジタル機能が次の競争の場となっています。VetOvationは人体用機器メーカーと提携し、煙排出および腹腔鏡気腹をコンパクトなスペースに適応させています。3Dプリント患者適合型インプラントを提供するスタートアップは納期の速さで既存企業に挑戦しており、確立されたブランドは検証済みの疲労試験データで応じています。流通アライアンスは依然として重要であり、滅菌済みセットを在庫として保有し当日研ぎ直しサービスを提供する地域ディストリビューターは、価格プレミアムが15%に達する場合でも継続的な受注を確保しています。

獣医外科器具産業のリーダー企業

Integra LifeSciences

B. Braun SE

Medtronic

Veterinary Instrumentation(Vi)

Jorgensen Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:中国国際医療機器博覧会において、Longwood Valley MedTechのROPA整形外科ロボットがAIディープラーニングを統合して展示され、獣医用途への近い将来の転用を示唆しました。

- 2025年3月:カリフォルニア大学デービス校が、25室の手術室と院内3Dプリントラボを備えた7,300平方フィートの高度獣医外科センターを開設しました。

- 2025年1月:ミシガン州立大学がAO財団の資金援助を受け、整形外科固定術中の熱壊死を低減するパルスドリリング技術の改良に取り組みました。

- 2024年3月:AO財団が犬の膝蓋骨脱臼修復のための遠位大腿骨骨切り術プレートおよびスクリュー照準クランプを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義および主要カバレッジ

本研究では、獣医外科器具市場を、クリニック、病院、および専門センターにおけるコンパニオンアニマルおよび農場動物の手術中に組織を切開、剥離、焼灼、牽引、結紮、または閉鎖するために使用される、目的別に設計されたすべてのハンドヘルドデバイス、電動ツール、および電気外科ユニットと定義しています。Mordor Intelligenceは本市場を2025年において16億3,000万USDと推計しています。

スコープ除外:工業用食肉処理場専用の器具、および医薬品、インプラント、または画像診断用消耗品はスコープ外とします。

セグメンテーション概要

- 製品別

- 縫合糸およびステープラー

- ハンドヘルド器具

- メス

- 鉗子

- はさみ

- レトラクター

- 電気外科器具

- その他製品

- トロカールおよびカニューレ

- 吸引および灌流

- 動物別

- コンパニオンアニマル

- 犬

- 猫

- 農場動物

- 牛

- 豚

- 家禽

- コンパニオンアニマル

- 用途別

- 軟部組織手術

- 歯科手術

- 整形外科手術

- 眼科手術

- その他用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、アジア太平洋の認定外科医、マルチクリニックチェーンの調達責任者、およびディストリビューターにインタビューを実施しました。これらの知見により、器具のライフサイクル、価格分散、および低侵襲キットの採用率が精緻化され、初期のデスク調査結果のストレステストが可能となりました。

デスク調査

まず、米国農務省の家畜在庫データ、米国獣医師会のペット飼育調査、世界動物保健機関の疾病記録、および国連コムトレードの輸送コードを収集し、動物数および処置のトリガーを確定しました。次に、アナリストがD&B HooversおよびDow Jones Factiva を活用して企業の申告書、カタログ価格、および工場拡張を追跡し、平均販売価格の前提を裏付けました。Veterinary Surgery誌の査読論文および欧州委員会動物衛生局の政策ノートのレビューにより、処置ミックスの変化および規制の変曲点が明確化されました。これらの参考文献は例示的なものであり、他の多くの公開および有料情報源がエビデンス収集に活用されています。

市場規模推計と予測

トップダウンモデルは、検証済みの動物数を有病率比率を通じて手術件数に変換し、それに交換サイクルおよび平均価格を乗じた後、選択的なボトムアップのサプライヤー積み上げと照合します。多変量回帰分析は予測成長をペット保険普及率、可処分所得、クリニック密度、規制承認、および技術アップグレードに結びつけ、シナリオ分析は電気外科の急速な普及によるアップサイドを枠組みします。ニッチなツールに関するデータギャップは、隣接カテゴリーの加重平均で補完されます。

データ検証と更新サイクル

アウトプットは通関価格との分散テストおよび第二アナリストによるピアレビューを経てから承認されます。モデルは毎年更新され、価格または政策の変化が事前設定の閾値を超えた場合には中間更新を発行するため、クライアントは常に最新の見解を受け取ることができます。

Mordorの獣医外科器具ベースラインが信頼を呼ぶ理由

公表されている推計値は、プロバイダーが異なる製品バスケット、価格エスカレーター、および更新リズムを選択するため、しばしば乖離が生じます。

最大の乖離は、消耗品がバンドルされている場合、2022年の価格が固定されている場合、またはアジアの急成長する紹介センターが過小評価されている場合に生じます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要な乖離要因 |

|---|---|---|

| 16億3,000万USD | ||

| 17億8,000万USD | グローバルコンサルタントA | ドレープおよび汎用消耗品をバンドル |

| 14億4,000万USD | 業界誌B | 2022年の静的価格を使用し、専門センターの急増を除外 |

明確に定義されたスコープ、リアルタイムの価格追跡、および規律ある更新リズムを組み合わせることで、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

獣医外科器具市場の現在の規模はどのくらいですか?

市場は2026年に17億3,000万USDの価値を有し、2031年までに23億6,000万USDに達する軌道にあります。

最も急成長している製品カテゴリーはどれですか?

電気外科器具がCAGR 9.60%で成長をリードしており、バイポーラおよびAIアシストデバイスの採用拡大が後押ししています。

なぜアジア太平洋地域が最も魅力的な成長地域なのですか?

急速な都市部でのペット飼育の増加、獣医インフラへの政府投資、および可処分所得の上昇がアジア太平洋地域のCAGR 10.05%を牽引しています。

最も長期的な機会を提供する外科用途はどれですか?

3Dプリントインプラントおよび精密ドリリングツールに支えられた整形外科手術が、2030年までに最高の成長を記録すると予測されています。

獣医外科医の不足は機器需要にどのような影響を与えますか?

2025年において、北米は獣医外科器具市場で最大の市場シェアを占めています。

最終更新日: