歯科外科用器具市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

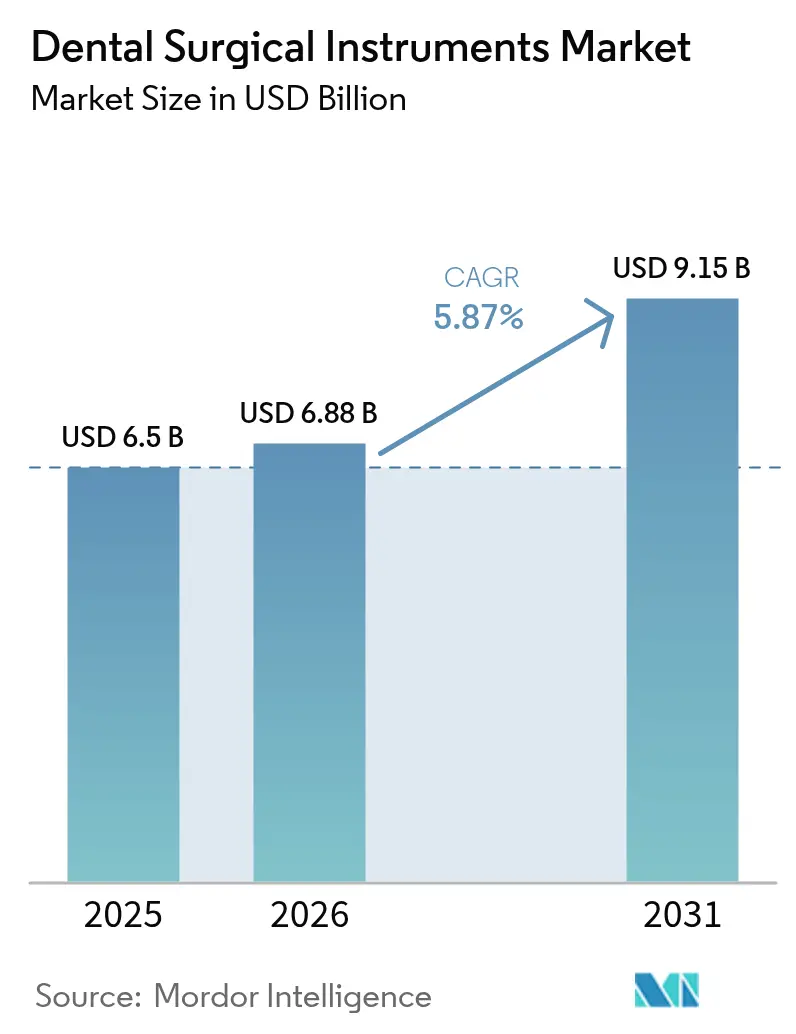

| 市場規模 (2026) | 6.88 十億米ドル |

| 市場規模 (2031) | 9.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.87% CAGR |

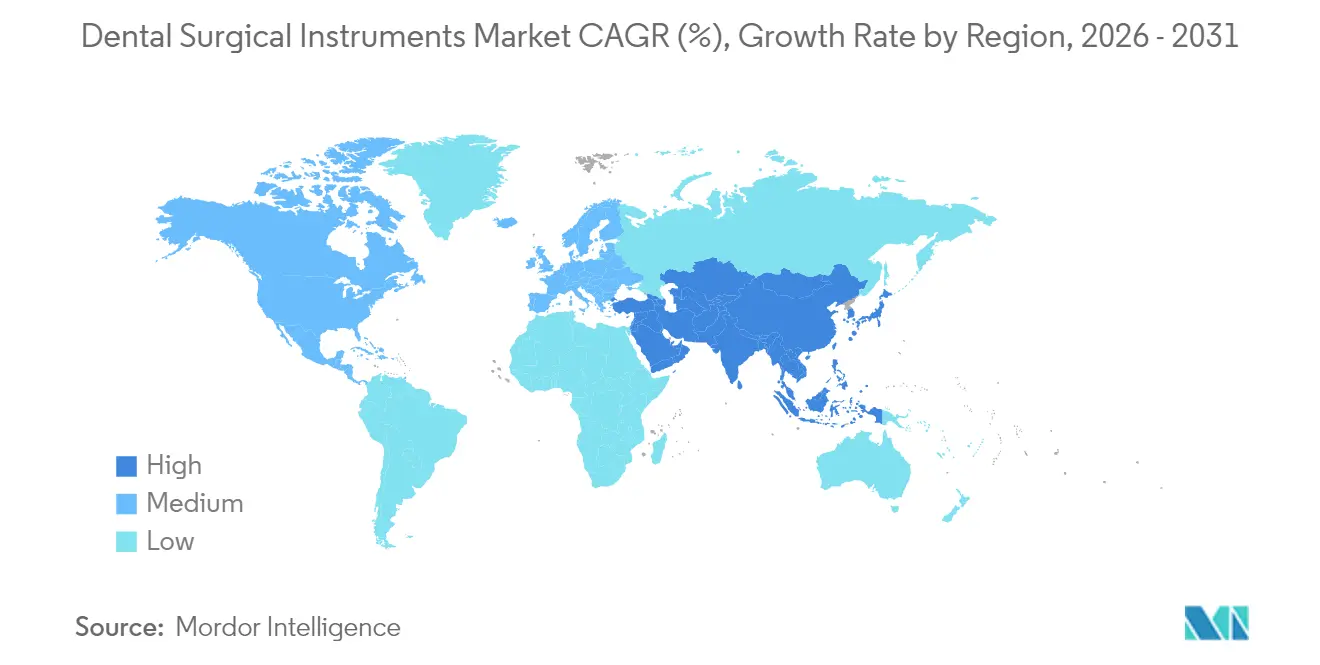

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

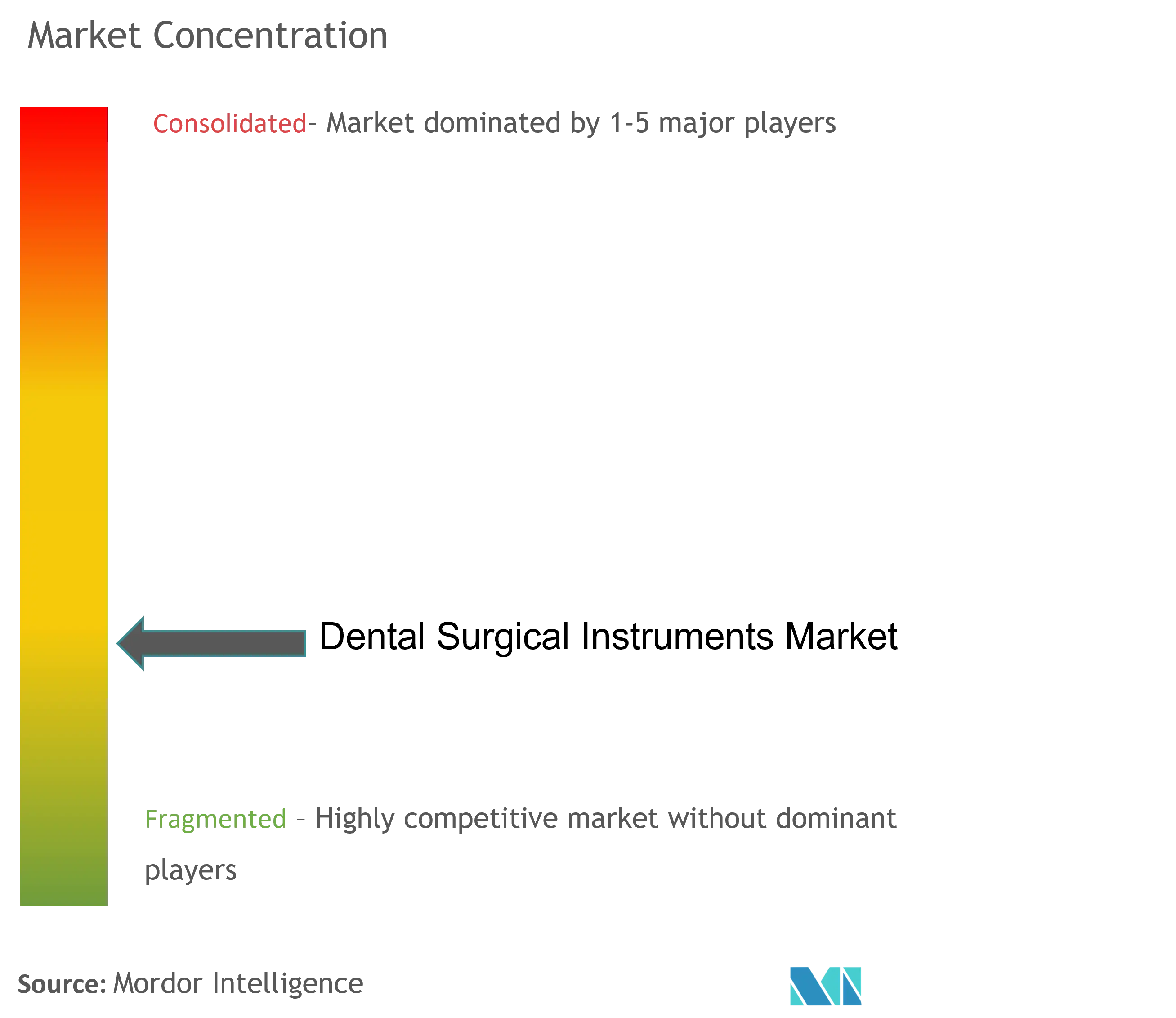

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科外科用器具市場分析

歯科外科用器具市場規模は2026年に68億8,000万USDと推定され、2025年の65億USDから成長し、2031年には91億5,000万USDに達する見通しで、2026〜2031年にかけて5.87%のCAGRで拡大します。インプラント手術件数の増加、AI誘導ロボティクスの急速な普及、複雑な口腔外科手術に対する国境を越えた需要の高まりが、歯科外科用器具市場を拡大させる主要な原動力となっています。ハンドヘルド器具は依然として中心的な役割を担っていますが、レーザーベースおよび圧電システムは治癒時間の短縮、組織の保護、患者の快適性向上をもたらすことから普及が加速しています。北米はデジタルワークフローの早期導入と支持的な償還制度により歯科外科用器具市場をリードし続けており、アジア太平洋地域は医療観光クラスターと民間投資による設備拡充を背景に最も成長の速い地域となっています。歯科支援組織(DSO)間の統合強化が調達構造を再編しており、高齢者向けの専門プログラムが低侵襲キットへの製品設計を促進しています。

主要レポートのポイント

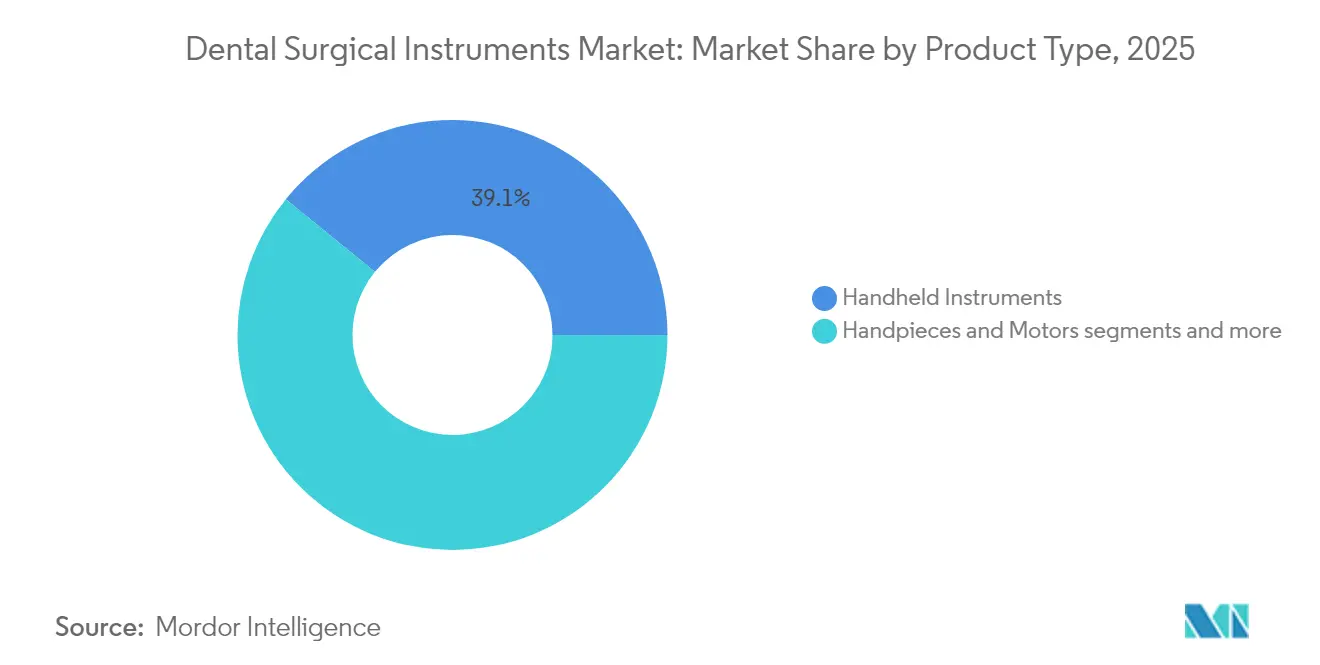

- 製品タイプ別では、ハンドヘルド器具が2025年の歯科外科用器具市場シェアの39.12%を占めてトップとなり、歯科用レーザーは2031年にかけて6.86%のCAGRで拡大する見込みです。

- 用途別では、インプラント学が2025年の歯科外科用器具市場規模の40.05%を占め、矯正・審美外科は2026〜2031年にかけて6.99%のCAGRで成長すると予測されています。

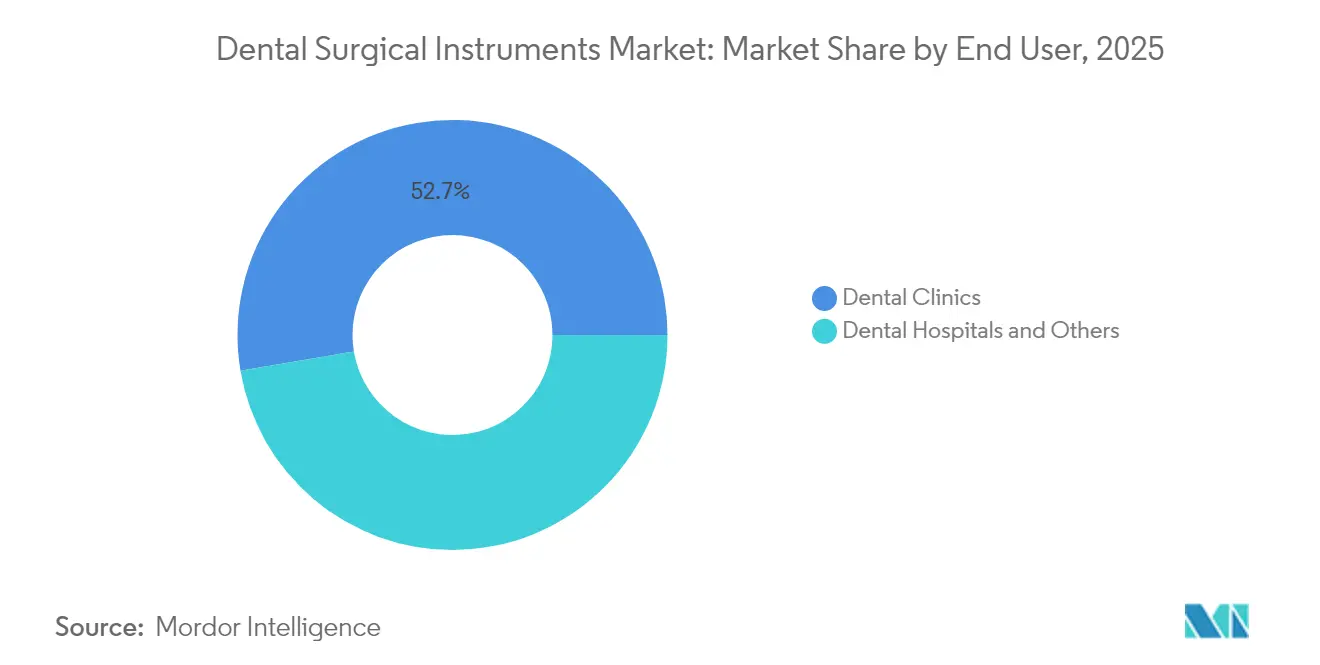

- エンドユーザー別では、歯科クリニックが2025年の歯科外科用器具市場規模の52.65%を占め、病院は2031年にかけて6.69%のCAGRで拡大しています。

- 地域別では、北米が2025年の歯科外科用器具市場の40.85%のシェアを保持し、アジア太平洋地域は2031年にかけて7.18%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科外科用器具市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州・アジア太平洋における圧電骨切り術器具の採用 | +1.4 | 欧州・アジア太平洋、北米への波及あり | 中期(約3〜4年) |

| 北米インプラントセンターにおけるAI誘導ロボット微小外科手術の普及 | +0.9 | 北米、他地域への浸透は限定的 | 長期(5年以上) |

| トルコ・GCC諸国における複雑なインプラント手術の観光需要がキット販売を牽引 | +1.3 | トルコ、GCC諸国、世界的な患者誘致あり | 短期(2年以内) |

| ドライバー – 日本・北欧における高齢者口腔保健プログラムが低侵襲キットの需要を促進 | +0.8 | 日本・北欧諸国、高齢化社会全般への普及あり | 中期(約3〜4年) |

| 米国・カナダにおける急成長DSO チェーンによる一括調達 | +1.1 | 米国・カナダ、他の統合市場への拡大あり | 短期(2年以内) |

| 南米における透明マウスピース矯正(IPR)ブームが精密バー需要を牽引 | +0.6 | 南米、新興矯正市場での成長あり | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

圧電補助骨切り術の採用

圧電デバイスは選択的な微細振動により石灰化組織を切削しながら隣接する神経・血管を温存し、第三大臼歯抜歯やインプラント部位形成における術後疼痛と腫脹を軽減します。神経損傷率の低下に関する臨床的エビデンスの蓄積により、専門診療所では従来の回転式ドリルからの置き換えが進んでいます。米国およびドイツのトレーニングセンターでは、研修カリキュラムに圧電外科モジュールが組み込まれ、若手臨床医の技術習得が加速しています。サプライヤーは下顎のアクセス困難な部位向けにチップデザインを改良しており、販売代理店は2024年に二桁台のユニット成長を報告しています。回転式システムとの償還同等性が改善するにつれ、このドライバーは歯科外科用器具市場に対してポジティブな中期的押し上げ効果を維持します。

AI誘導ロボット歯科手術の普及

ロボティクスプラットフォームは術前の歯科用コーンビームCTデータとリアルタイムナビゲーションを統合し、サブミリメートル精度のインプラント埋入を可能にするとともに、使い捨て外科用ガイドを不要にします。2025年の臨床試験では、平均真度偏差が手動技術の2.0mmに対して1.2mmであることが実証され、術中調整の削減につながっています。早期採用者は椅子時間の短縮と予測可能なフラップレスプロトコルを報告しており、患者からの支持も高まっています。初期費用は依然として高いものの、リースモデルとサービス契約が参入障壁を低下させています。カナダおよび日本での規制承認により対象市場が拡大し、歯科外科用器具市場全体にわたる長期的な成長勢いを支えています。

複雑なインプラント手術に対する観光需要

全顎リハビリテーションにおける60〜75%の価格差が、西欧・北米の患者をトルコ、メキシコ、タイでの治療に向かわせています。「オールオンフォー」専用パッケージはインプラント、補綴物、ホテル、現地交通をセットにしており、高精度ドリル、トルクドライバー、骨移植キットを必要とする症例数を押し上げています。目的地国の政府は国際認定を取得したクリニックに税制優遇を付与し、プレミアム器具へのアップグレードを促進しています。この患者流入は歯科外科用器具市場、特にインプラントキットおよび再生生体材料デリバリーツールの収益に即時の押し上げ効果をもたらしています。

低侵襲キットの需要を促進する高齢者口腔保健プログラム

2030年までに60歳以上の人口は世界で14億人を超え、粘膜の脆弱性と多剤服用が穏やかなアプローチを必要とします。日本とスウェーデンの国民保険制度は、高齢者向けに調整されたエアアブレーションユニット、ダイオードレーザー、人間工学的超音波スケーラーを補助しています。大学クリニックでは、介護施設入居者の根面う蝕管理のためにフッ化物ワニスアプリケーターとショートシャンクスケーラーの使用増加が報告されています。器具メーカーはオペレーターの疲労を軽減する軽量でオートクレーブ対応のハンドルを開発しています。人口動態的ニーズと公的資金の融合が、歯科外科用器具市場全体にわたる需要を堅調に維持しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度電気外科デバイスに対する償還格差 | -0.7 | カリブ海・アフリカ市場、世界的影響は限定的 | 中期(約3〜4年) |

| 北欧におけるステンレス鋼冶金能力の不足がコストを押し上げ | -0.4 | 北欧諸国、欧州のサプライチェーンへの影響あり | 長期(5年以上) |

| 新型レーザーハンドピースに対するEU MDR認証の遅延 | -1.2 | 欧州連合、他地域への規制波及あり | 短期(2年以内) |

| アジアからの模倣ハンドヘルド器具流入がオセアニアに影響 | -0.5 | オセアニア地域、他市場への拡大の可能性あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科外科用器具の高コスト

プレミアムダイオードレーザーは50,000〜70,000USDで販売され、圧電外科ユニットは5,000〜15,000USDと、地方クリニックの設備予算を超えています。サービス契約と義務的な校正により年間所有コストに15〜20%が加算されます。ノースカロライナ州のコミュニティカレッジは高度デバイスに関するアシスタント研修のために357万USDを確保しており、収益が実現する前に必要な多大な投資を裏付けています。小規模診療所は購入を先送りし、歯科外科用器具市場の価格感応度の高いセグメントにおける普及を直接的に抑制しています。

不十分な償還政策

成人メディケイド受給者の49%のみが過去1年以内に歯科医を受診しており、低い診療報酬が主な障壁として挙げられています[1]出典:米国歯科医師会健康政策研究所、「メディケイド歯科受診 2024年」、ada.org 。メディケア・メディケイドサービスセンターは2024年に229の歯科コードを外来予定支払いの臨床APCに追加しましたが、高度なインプラントやレーザー処置は適用外のままであることが多い状況です[2]出典:メディケア・メディケイドサービスセンター、「2024年暦年外来予定支払い最終規則」、cms.gov。この不確実性が革新的器具への設備投資を抑制しています。州レベルの改革が進めばコスト回収が改善される可能性がありますが、当面の間、償還不足が歯科外科用器具市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:低侵襲精密医療へのシフト

ハンドヘルド器具は2025年の歯科外科用器具市場シェアの39.12%を維持し、日常的なスケーリング、抜歯、修復処置における中心的な役割を反映しています。ステンレス鋼製エクスプローラー、ニードルホルダー、骨ファイルは引き続き購買基準を設定しており、ハンドルのローレット加工とバランスの漸進的な改良が臨床医の支持を維持しています。市場支配的な地位にもかかわらず、製品ミックスは狭い術野での精細な操作を可能にするマイクロサージカルバリアントへとシフトしています。歯科用レーザーは設置台数ベースでは小規模ながら、2031年にかけて6.86%のCAGR予測を持つ最も成長の速い製品ラインです。矯正歯科医院や歯周病専門医は、最小限の副次的損傷で軟組織を蒸散させるエルビウムおよびダイオードシステムを好み、椅子時間の短縮とポジティブな口コミを促進しています。ユニット価格の低下とメーカーが購入契約にトレーニングを組み合わせるにつれ、レーザーシステムの歯科外科用器具市場規模は着実に拡大すると予測されています。

電動ハンドピースと外科用モーターはインプラント床形成と歯内療法形成において安定した需要があります。ブラシレスマイクロモーターと統合LEDイルミネーションはトルク安定性と視認性を向上させ、プレミアムモデルをさらに差別化しています。電気外科ユニットは口腔顔面腫瘍学における凝固処置に対応し、超音波スケーラーは歯周メンテナンスの基盤であり続けています。選択的な審美症例はパンデミックによるロックダウン中に減少しましたが、患者の流れが正常化するにつれ電動器具は急速に回復しました。モジュール式バッテリーパックとオートクレーブ対応ケーシングを活用するベンダーがシェアを獲得し、歯科外科用器具市場を技術主導のアップグレード軌道に乗せ続けると予想されます。

用途別:インプラント学が基盤を維持しながら審美分野が加速

インプラント学は2025年の歯科外科用器具市場の40.05%を占めました。これは無歯顎患者が可撤性義歯よりも固定式ソリューションを求めているためです。精密トルクレンチ、深度ゲージ、上顎洞挙上キットは不可欠であり、OEMは一般的なインターナルヘックスおよびコニカルコネクションシステムに合わせてポートフォリオを整備しています。チェアサイドCBCTイメージングが標準治療となるにつれ、即時荷重プロトコルへの高い信頼性が確保され、インプラント学に関連する歯科外科用器具市場規模は拡大する見込みです。ガイデッドサージェリーツールと統合するオールジルコニアおよびチタン・ジルコニウムインプラントフィクスチャーが器具販売サイクルをさらに固定化しています。

矯正・審美外科は6.99%のCAGR見通しを持つ最も成長の速い用途です。積極的なダイレクト・トゥ・コンシューマーマーケティングに後押しされた透明マウスピース矯正の普及が、隣接面削合バー、精密カッター、フィニッシングストリップの需要を高めています。デジタル計画によるベニア、歯肉形成術、エナメル質マイクロアブレーションも航空宇宙グレード合金製の高速・低振動ハンドピースに依存しています。成長は若年成人がライフスタイル支出と並行して審美的改善を追求するアジアの都市部市場で最も顕著です。顕微鏡補助ワークフローが学術センターから個人診療所へと広がるにつれ、歯内療法マイクロサージェリーと歯周再生はニッチながら一貫した普及を享受し、歯科外科用器具産業内の多様化を維持しています。

エンドユーザー別:クリニックが支配的地位を維持しながら病院が複雑な治療を拡大

歯科クリニックは2025年の歯科外科用器具市場の52.65%を占め、アクセスのしやすさ、施術者の自律性、マルチチェアグループ診療の台頭がその要因です。DSOは一括購入の交渉力を行使し、ネットワーク全体で器具在庫を標準化する複数年供給契約を締結しています。口腔内スキャナーとCAD/CAMミリングの統合が互換性のある外科キットのクロスセルを促進しています。一方、病院は腫瘍切除や外傷再建などの医学的に複雑な症例に対応できる能力を反映し、6.69%のCAGRで最も急速な成長を記録しています。手術室環境では滅菌パック済みブレード、電動ソー、吸収性プレートシステムが必要とされ、調達範囲が拡大しています。

学術機関と研究所は「その他」カテゴリーに分類され、技術インキュベーターとして機能しています。米国国立衛生研究所の助成金と民間慈善活動からの資金がこれらのセンターにプロトタイプナビゲーションシステムと拡張現実顕微鏡を装備させています。イノベーターと臨床ユーザー間のフィールドフィードバックサイクルが連続する製品世代を形成し、より広範な歯科外科用器具市場の価値パイプラインを強化しています。

地域分析

北米は2025年の歯科外科用器具市場の40.85%を維持しました。ロボットインプラント埋入に対する早期償還とコーンビームCTの広範な導入が持続的な設備更新サイクルを支えています。米国歯科医師会は米国の診療所の67%が現在院内3Dイメージングを提供していると指摘しており、この割合が互換性のある外科用ガイドと精密バーの需要を押し上げています。2024年にメディケア・メディケイドサービスセンターが最終決定したサービス提供場所間の連邦支払い同等性が、高度口腔外科セットに対する病院の購買信頼性を強化しています。

アジア太平洋地域は2031年にかけて7.18%のCAGRで最も強い勢いを示しています。タイとトルコは西欧より60%低い価格での全顎インプラントリハビリテーションを求める患者を引き付け、インプラントドリル、トルクドライバー、骨移植シリンジの堅固な在庫を必要としています。中国はクラスIII医療機器への税制優遇を通じて国内製造生産量を増加させ、サプライチェーンの強靭性を高めています。インドの生産連動型インセンティブ制度は中規模医療機器企業への補助金を確保し、超音波スケーラーと根管充填システムの国内生産量を向上させています。日本は国産ハプティックコントローラーと輸入ナビゲーションソフトウェアを組み合わせてロボティクス統合を推進し、地域の製品需要をさらに多様化しています。

欧州は歯周病を対象とした国家予防プログラムに牽引され、着実な普及を示し続けています。ドイツは低侵襲小帯切除術の償還コードを通じてレーザー採用を推進し、英国の国民保健サービスは医療過疎地域にリーチするために携帯型外科セットを搭載した移動歯科バンを展開しています。中・東欧はEU構造基金の恩恵を受けて大学クリニックを近代化し、国境を越えたトレーニング交流を促進しています。中東・アフリカでは湾岸協力会議諸国が石油収入を専門インプラントセンターの建設に充当し、ブラジルなどの南米市場では可処分所得の上昇に連動した審美需要の急増が見られます。これらのダイナミクスが総体として歯科外科用器具市場の長期的な拡大機会を支えています。

規制環境

歯科手術用器具は医療機器として規制されており、市場アクセスは品質システム、技術文書、および市販後監視に依存する。米国では、21 CFR Part 820に基づくFDAの監督が、ISO 13485への整合を図る品質マネジメントシステム規則(QMSR)を通じて運用され、FDAは2026年2月にQSIT型検査から移行した更新済みの検査手法を導入した。これにより、再使用可能な器具、パワード機器、レーザープラットフォームにおいて、サプライヤー管理と追跡可能性への注目が高まっており、これらの分野では校正された性能と検証済みの再処理がコンプライアンスの中心となっている。

欧州では、規則(EU)2017/745(EU MDR)によりコンプライアンスが規定されている。認証機関の対応能力とエビデンス要件により、レポートの抑制要因で強調されているレーザーハンドピースを含む新規および改良機器のアクセスが制限されている。ガイダンスと明確化は今後も申請の方向性に影響を与えており、EU MDRに基づく歯科材料および器具の分類ガイダンスに関するCEN/TR 12401:2025(CEN/TC 55)もその一つである。2026年6月、欧州委員会は委任規則(EU)2026/1451および(EU)2026/1359を公表し、埋込型機器およびクラスIII機器における確立技術(WET)のリストを拡大した。これにより、確立された技術については臨床試験や文書作成の負担が一部軽減される可能性があり、EUの技術文書において埋込関連手術システムがどのように正当化されるかにも影響する。

バリューチェーン分析

バリューチェーンは手術グレードの原材料と部品から始まり、精密機械加工、表面仕上げ、組立、包装・滅菌バリデーションを経て、クリニック、病院、DSOへの流通に至る。上流の投入材料にはステンレススチールおよびチタン合金が含まれ、ミルテストレポートや分析証明書によって追跡可能性が支えられている。専門部品メーカーはハンドピース、モーター、レーザー送達アクセサリー用の部品を供給し、OEMおよびブランド器具メーカーは性能試験、洗浄・滅菌手順、および管理された品質システムのもとでの最終出荷を統合している。

規制および規格の整合性は、市場全体でメーカーがサプライヤー資格審査や技術文書をどのように扱うかにも影響を与えている。2026年2月2日に発効したFDAのQMSRは、米国の品質要件をISO 13485:2016により近づけて調和させ、複数拠点で単一のQMSを運用するグローバルメーカーを支援する一方、サプライヤー管理と苦情処理への期待を高めている。中国では、歯科器具用金属の材料および前臨床評価規格(YY/T 1952.1-2024やYY/T 0294.1-2024を含む)が、輸出向けまたは国内製造される器具の文書規律を強化している。下流では、大手ディストリビューターおよびDSOの調達モデルがボリュームベースの契約とSKU標準化を促進しており、これにより一貫した金属供給、検証済みの再処理適合性、および回転率の高いハンドヘルドセットや高価値のパワード・レーザーシステムの予測可能なリードタイムを維持できるベンダーが優位に立つ。

競合環境

歯科外科用器具市場は中程度に統合されています。Dentsply Sironaはスキャナー、計画ソフトウェア、外科キットをバンドルするエンドツーエンドのデジタルワークフローエコシステムを重視し、臨床ユーザーの粘着性を生み出しています。Henry Scheinは自社のBioHorizonsインプラントラインを流通チャネルに組み込むことで垂直統合を深め、規模を活かして有利なサプライヤー条件を交渉しています。Straumannは組織レベルのインプラントプロトコルに関する包括的な教育スイートを展開し、製品ロイヤルティを強化しています。

買収活動は高マージンのニッチを標的としています。Acteonによるフランスの光学スタートアップの買収は外科用カメラレンジに4K可視化機能を追加し、Young Innovationsは地政学的リスクをヘッジするためにステンレス鋼スケーラーの米国製造能力に投資しています。スタートアップは破壊的な可能性を秘めており、Perceptive Technologiesは自律的な骨切り術が可能なAI駆動ロボットアームのプロトタイプを開発し、歯科DSOからのベンチャー投資を集めています。NSKやW&Hなどのコンポーネントサプライヤーは、予防保全のためのセラミックベアリングとBluetoothモニタリングを組み合わせることでコントラアングルハンドピースにおける強固な地位を維持しています。

競争はデータ接続性を中心に展開されています。ハンドピースのRPM、レーザーパルス数、滅菌サイクルを追跡するクラウドダッシュボードが予測的なサービス提供を可能にし、クリニックのダウンタイムを削減しています。オープンアーキテクチャプラットフォームを提供する企業はサードパーティのイメージングおよび診療管理システムとシームレスに統合できるため優位性を獲得しています。ガイデッドサージェリースリーブジオメトリーに関する知的財産紛争は、歯科外科用器具市場における独自イノベーションの重要性を浮き彫りにしています。

歯科外科用器具産業のリーダー企業

COLTENE Holding AG

Integra LifeSciences Holdings Corporati

BIOLASE, Inc

The Yoshida Dental Mfg. Co., Ltd

3M

- *免責事項:主要選手の並び順不同

市場機会と将来展望

システムベースの購入とワークフローの標準化は、単体マニュアルキットを超えた新たな余地を生み出しており、特にインプラント学、矯正治療、美容歯科の手技が器具の使用を拡大させている。2026年の具体的な動きとして、Nobel BiocareがVersahの買収を完了(2026年2月)し、Densahバーと骨密度化技術を再生・インプラントポートフォリオに追加したことが挙げられ、これはインプラント計画と骨準備用器具のバンドル化を支えている。Henry Schein Orthodonticsもまた、Eversmile smartIPRシステムの米国独占販売契約(2026年7月)を締結し、レポートの動向で言及されているクリアアライナーのケースフローに沿った精密IPR器具の需要を支えている。

クリニックやDSOが安定した供給、一貫した品質、再処理適合設計を優先する中、製造能力と感染予防対策の準備状況は依然として実用的な機会分野である。HuFriedyGroupは2026年7月にイリノイ州ノースブルックに新キャンパスを開設し、歯科器具および感染予防ソリューションの製造能力を拡大した。これは、複数拠点グループ間で標準化された調達を支援できる、生産規模拡大が可能なサプライヤーへの移行を強化している。医療提供の面では、レポートはメディカルツーリズムの経路(例:トルコやGCC)や高齢人口向けの公的プログラム(例:日本や北欧諸国)に関連したインプラント手術の複雑化の増加を指摘している。これらの経路は、低侵襲かつ高精度なキット(圧電式、レーザー式、人間工学的セット)の必要性を高めており、これに研修やサービスモデルを組み合わせることで、高コスト機器の導入時の摩擦を軽減している。

最近の業界動向

- 2026年7月:HuFriedyGroupは、歯科器具および感染予防ソリューションの製造能力を拡大するため、イリノイ州ノースブルックに新キャンパスを開設した。この拠点拡大は、再使用可能器具という中核カテゴリーの生産量増加と業務スケーリングを支え、DSO主導の標準化と大量購買の動向に合致している。また、器具と検証済みの感染予防プロセスを組み合わせられるサプライヤーへの移行も強化している。

- 2025年9月:MegaGen Implantが BIOLASEを買収し、大手歯科用レーザープロバイダーの所有権が移転した。この取引により、BIOLASEはインプラントに特化したエコシステムへのアクセスを強化し、インプラントワークフローと低侵襲軟組織レーザー手技間のクロスセルの可能性を広げた。また、製造および商業サポートにおける今後の事業変更にもBIOLASEを位置づけた。

- 2024年6月:BioHorizonsがテーパード・プロ・コニカルインプラントを発売し、即時荷重ケースの選択肢を拡大した。この製品追加により、接続部の形状や手術プロトコルに適合するドリルシーケンス、トルクドライバー、設置ツールなどの互換性ある手術器具の需要が増加した。ディストリビューターにとっては、インプラントと関連手術キットにわたるバンドル化の機会が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、クリニックおよび病院の歯科部門において、歯科専門職が手術的・侵襲的な歯科処置を行うために使用する器具および関連品目から生じる収益として定義され、現行の米ドルで測定される。

対象範囲外:サービス、単体機器としての歯科インプラント、および手術器具として使用されない非手術用の歯科資本機器は、定義された器具カテゴリーの一部として販売されない限り除外される。

セグメンテーション概要

- 製品タイプ別(金額)

- ハンドヘルド器具

- ハンドピース・モーター

- 電気外科・焼灼システム

- 超音波器具・スケーラー

- 電動外科器具

- 歯科用レーザー

- 縫合糸・止血剤

- 用途別(金額)

- インプラント学

- 歯内療法外科

- 歯周外科

- 矯正・審美外科

- 口腔・顎顔面外科

- 修復・補綴外科

- エンドユーザー別(金額)

- 病院

- 歯科クリニック

- その他

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、手術器具を一般的に必要とする歯科処置の需要と供給の明確な図を構築することから始まり、その後本調査で使用する製品範囲との整合を図った。口腔健康の負担については世界保健機関(WHO)、歯科健康指標については米国疾病予防管理センター(CDC)、歯科医密度や医療アクセスの傾向についてはOECDの医療統計といった公的資料を活用した。

処置の流れや臨床導入の背景を補足するため、American Dental Association、査読済みの歯科学術誌、病院活動や医療システムの更新情報を公表している各国の保健省ポータルなども参照した。貿易データや税関発表は、現地製造が限られている市場での輸入依存度を把握するために選択的に使用し、特許データベースはレーザーや低侵襲ツールなどの分野におけるイノベーションの強度を把握するのに役立った。企業レベルの裏付けとして、年次報告書、投資家向け説明資料、プレスリリースを確認し、企業財務・インテリジェンスに関する有料サブスクリプションおよび特許データベースを用いて収益や製品位置づけを相互確認した。デスクソースのリストは例示的なものであり、データ収集、検証、明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次情報は、器具メーカー、ディストリビューター、歯科クリニックの調達担当者、および修復、歯内療法、矯正、口腔外科処置を定期的に行う臨床医との構造化された対話や調査を通じて収集された。需要パターンは償還制度、民間クリニックの浸透度、歯科医療ツーリズムによって異なるため、APAC、EMEA、アメリカ地域間でバランスを取り、デスクリサーチの知見と現場のフィードバックが一致しない場合には追跡調査を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:19% | APAC:50% |

| ミドルティア:45% | 機能/事業部門リーダー:31% | EMEA:32% |

| 小規模プレーヤー:22% | マネージャー:50% | アメリカ地域:18% |

市場規模算定と予測

規模算定のロジックは、処置件数と医療アクセス指標を用いた歯科手術器具需要プールのトップダウン再構築から始まり、これを典型的な器具および消耗品の使用パターンを用いて支出に換算する。需要ベースが確定した後、サプライヤー収益帯のサンプリング、ディストリビューター経路の確認、一般的に購入されるキットの単価想定など、選択的なボトムアップチェックによって総計を裏付けた。

歯科処置ミックス(修復歯科、矯正、歯内療法、その他の用途)、歯科医・クリニック密度、レーザー対応歯科の導入度、ハンドヘルド器具の買い替え周期、機器製造が限定的な市場における輸入依存度など、複数の市場指標をモデルの入力として使用した。特に消耗品とより広範な歯科機器の間で製品の境界が不明確になりうる箇所については、配分キーを適用し、インタビューによって再確認することでモデルの整合性を維持した。

予測にあたっては、選択的手術の回復、民間クリニックへの投資、技術更新のペースなど、現場の回答者が支出変動と最も頻繁に結びつけた変数を中心にシナリオ分析を伴う多変量回帰を使用した。小規模国でボトムアップデータに欠落が生じた場合は、クリニック当たり支出の代理指標を使用し、現地の処置強度や価格差に基づいて調整した上で地域全体の合計に組み込んだ。

データ検証と更新サイクル

出力結果は複数のチェックを通じて検証され、大きな変動が説明なしに通過することはない。処置動向、輸入・生産の方向性、公開企業資料から得られる開示済みの業績シグナルなどの独立した指標とモデル値を比較し、想定が成立しない場合には異常値を確認して修正する。

最終承認の前に、モデルは主要な入力への感度をテストし、通貨換算のタイミングを確認し、対象範囲の境界が地域間で同様に適用されていることを確認する複数段階のアナリストレビューを経る。レポートは年次で更新され、重大な規制変更や選択的歯科受診の急激な変化など重要な出来事が発生した場合には、中間更新が行われる。納品直前には最新のデータ確認が実施され、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの歯科手術用器具市場規模と他社公表推計との比較

歯科手術用器具に関する公表済みの市場規模は、同じテーマを扱っているように見えても常に一致するわけではない。これは、対象とされる製品バスケットや基準年の設定タイミングによって総額が急速に変化しうるためである。差異は、著者が処置の成長を器具支出にどのように変換するか、また価格やミックスの想定を実際の購買者・流通経路のフィードバックで検証しているかどうかにも起因する。

処置ミックスの指標や導入の兆候、特にレーザーベースのツールや消耗品が日常の歯科診療にどの程度の速さで取り込まれているかは、Mordor Intelligenceの推計を、より広範な歯科機器分野を混在させることなく、定義された製品範囲と2026年基準年に結びつけておくためのエビデンスチェックとなる。他社の公表数値で見られた最大の差異は、より早い基準年、より速い暗黙の価格成長、そして隣接機器やインプラント関連収益を取り込むより広範なカテゴリーのバンドル化に起因していた。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.88 B (2026) | |

| 業界調査出版社A | USD 4.94 B (2024) | 2024年を基準年とし、2031年までの異なる成長経路を用いているため、その後の処置回復やミックスの変化が起点に十分反映されていない場合、現時点の規模が圧縮される可能性がある。 |

| 業界調査出版社B | USD 5.30 B (2025) | このカテゴリーを、より広範な製品・流通セグメンテーションにわたる歯科手術用器具として定義しており、含まれる項目は出版社によって異なる場合があり、これが器具として計上されるものと、より広範な歯科機器として計上されるものの違いを生む。 |

表全体を見ると、その差異は主に基準年のタイミングと器具バスケットに含まれるものによって説明され、特に消耗品やレーザー関連ツールの扱いが異なる場合に顕著である。当社のアプローチは、需要プールが処置活動に結びつけられ、その後流通経路のフィードバックで確認されるため追跡可能性を維持しており、それによって最終数値の解釈と再現が実務上容易になっている。

レポートで回答される主要な質問

歯科外科用器具市場の現在の規模はどのくらいですか?

市場は2026年に68億8,000万USDの規模を有し、2031年までに91億5,000万USDに達すると予測されています。

最も成長の速い製品セグメントはどれですか?

歯科用レーザーは2026〜2031年にかけて6.86%のCAGRを記録し、臨床医が低侵襲軟組織処置を採用するにつれて最も急速な成長を示しています。

アジア太平洋地域が最も魅力的な成長地域と見なされる理由は何ですか?

アジア太平洋地域は7.18%の地域CAGRと歯科観光の増加、民間セクターの設備拡充を促進する政府インセンティブを組み合わせています。

ロボティクスは臨床ワークフローにどのような影響を与えていますか?

YomiなどのAI誘導ロボットはサブミリメートル精度のインプラント埋入を可能にし、外科用ガイドへの依存を低減し、処置時間を短縮することで予測可能性を向上させています。

最終更新日: