グローバル外科用レーザー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

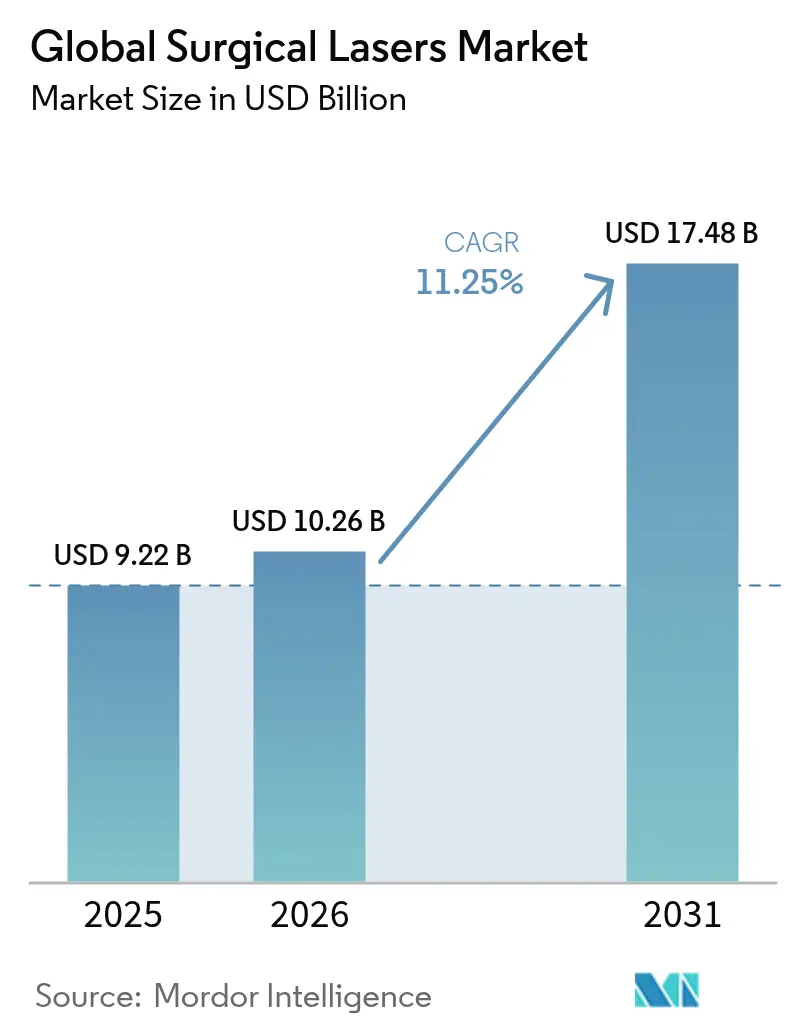

| 市場規模 (2026) | 10.26 十億米ドル |

| 市場規模 (2031) | 17.48 十億米ドル |

| 成長率 (2026 - 2031) | 11.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル外科用レーザー市場分析

外科用レーザー市場規模は、2025年の92億2,000万米ドルから2026年には102億6,000万米ドルへ成長し、2026年〜2031年の年平均成長率(CAGR)11.25%で2031年までに174億8,000万米ドルに達すると予測されます。AI支援ビーム整形光学系の採用加速、外来手術件数の増加、IEC安全規格との規制整合が堅調な成長を支えています。病院および大規模外来手術センターは、より厳格なプルーム安全規則への対応に向けて機器を刷新する一方、ベンダーはレーザーエネルギーをリアルタイムで組織タイプに対応させるワークフローソフトウェアで競争しています。北米における償還の安定性と、アジア太平洋地域のインフラ整備が、需要の広範な基盤を維持しています。ロボットプラットフォームとの技術融合が、特に複雑な泌尿器科および眼科領域において、外科用レーザー市場のアドレサブルベースを拡大しています。

主要レポートのポイント

- レーザータイプ別では、二酸化炭素ユニットが2025年の外科用レーザー市場シェアの34.18%をリードし、ダイオードレーザーは2031年までに12.18%のCAGRで拡大すると予測されます。

- 術式別では、開腹手術が2025年の外科用レーザー市場規模の32.30%を占め、ロボット支援手術は2031年までに12.36%のCAGRで進展しています。

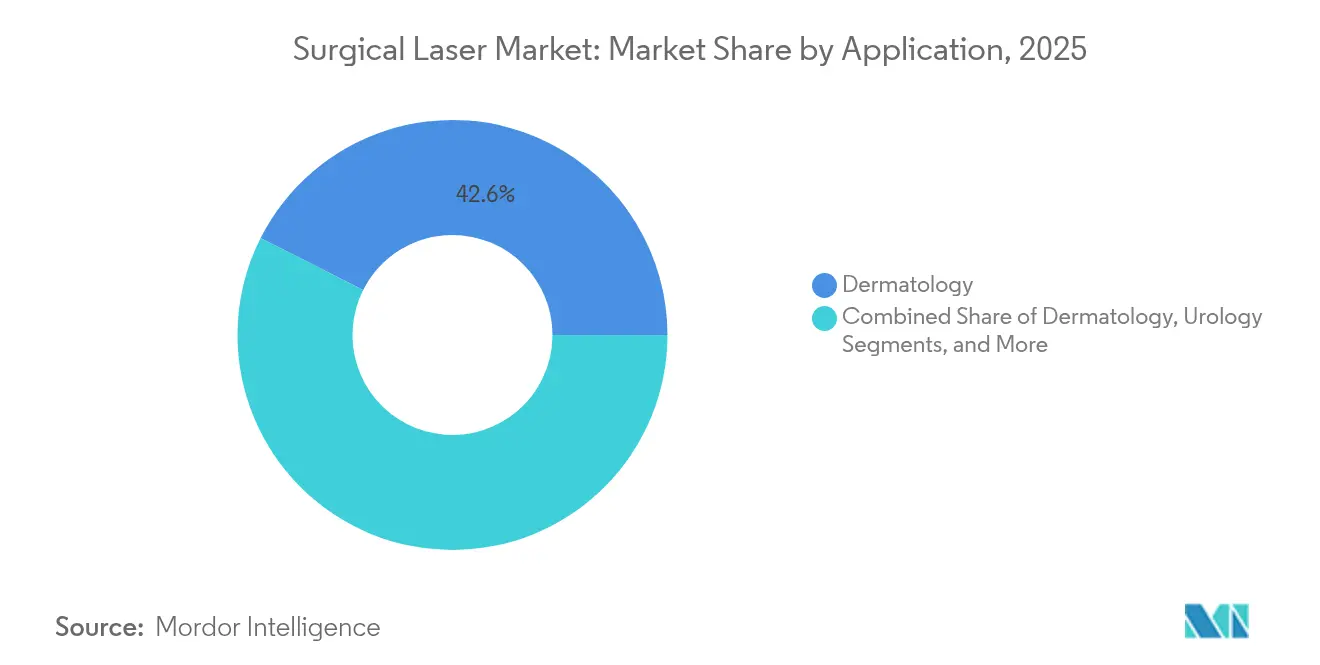

- 適用分野別では、皮膚科が2025年の収益の42.55%を占め、歯科は2031年までに11.92%のCAGRで最も急速に成長しています。

- エンドユーザー別では、病院が2025年の外科用レーザー市場規模の57.95%を占め、外来手術センターは12.08%のCAGRで成長しています。

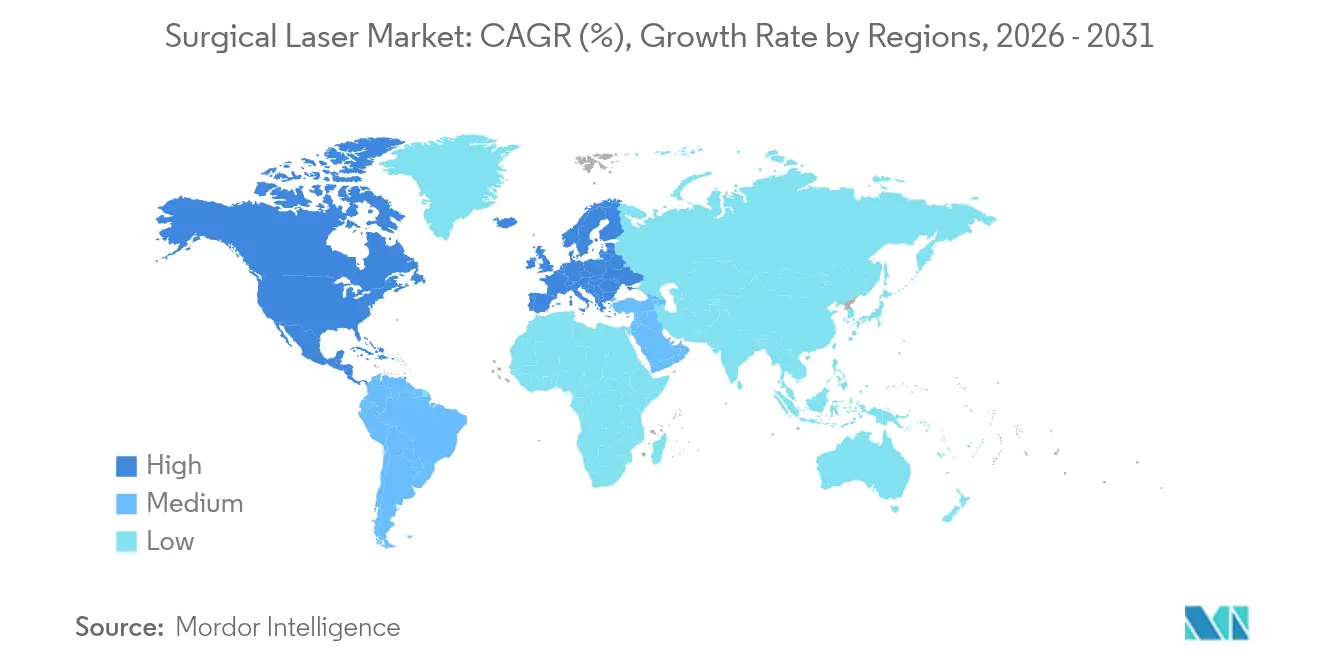

- 地域別では、北米が2025年の収益の44.72%を占め、アジア太平洋地域は2031年までに12.89%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル外科用レーザー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| ビーム整形光学系における技術革新 | +2.1% | 北米およびEUでの早期採用を含むグローバル | 中期(2〜4年) |

| 低侵襲・日帰り手術への選好 | +2.8% | 北米主導、アジア太平洋地域へ拡大するグローバル | 短期(2年以内) |

| 眼科および泌尿器科疾患の罹患率上昇 | +1.9% | 高齢化人口(北米、EU、日本)で加速するグローバル | 長期(4年以上) |

| 臨床適応を拡大する規制承認 | +1.7% | 北米およびEUを中心に、アジア太平洋地域への波及 | 中期(2〜4年) |

| 外来レーザースイート(ASCモデル)の急速な普及 | +2.3% | 北米主導、EUおよびアジア太平洋地域で台頭 | 短期(2年以内) |

| AIによるリアルタイムレーザー線量測定およびワークフロー改善 | +1.6% | 技術ハブが採用を先導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビーム整形光学系における技術革新

液体レンズモジュールは、フレキシブルファイバー内の焦点ドリフトを補正し、従来の限界の3倍超となる700µmを超える深度での安定したアブレーションを実現します [1]Chunqi Zhang、「ファイバー伝送手術における液体レンズ補正」、Applied Optics、opg.optica.org。MITで開発されたファイバーシェーパーは、散乱を半減させ、術中イメージングに不可欠な元来の組織構造を保存するビームパターンを形成します。光干渉断層撮影法と組み合わせることで、外科医はサブミリメートルの切除を誘導するリアルタイム断面画像を取得できます。効率向上により平均パルスエネルギーが低減され、熱損傷マージンが縮小します。これらの進歩は全体として患者安全性を高め、手術時間を短縮し、外科用レーザー市場に対して病院が症例回転率の向上で収益化できる明確な品質優位性をもたらします。

低侵襲・日帰り手術への選好

外来施設は現在、局所麻酔下での白内障および胆嚢摘出術の大部分を実施しており、2025年のCMSルールがASCへの支払いを2.6%引き上げたことで後押しされています。患者は当日退院と20%短縮された待機リストの恩恵を受け、支払者は施設費を最大45%削減でき、外科用レーザー市場への件数移行を強化しています。プルーム捕集機能と迅速交換型ファイバーハンドピースを備えたレーザープラットフォームはASCのワークフローに適合し、部屋の回転時間を最小化します。外来センターが内視鏡検査とレーザー切除を組み合わせたロボットカートに投資するにつれ、コスト効率を損なうことなく術式の複雑性が徐々に高まっています。

眼科および泌尿器科疾患の罹患率上昇

米国における白内障の有病率は今後30年以内に倍増する見込みであり、5µm未満の嚢切開術を実現するフェムト秒レーザーおよびエキシマレーザーへの需要を高めています [2]Robin G. Abell、「レーザー白内障手術における経済的考察」、米国眼科学会、aao.org。泌尿器科においては、ツリウムファイバー光源がホルミウムシステムと比較して50%低い出力で高速な結石「ダスティング」を実現し、後退現象およびスコープの消耗を軽減します。VISUMAX 800プラットフォームのFDA認可は、高件数センターへの小切開レンティキュール摘出術の導入を実現し、次世代光学系に対する規制当局の信頼を示しています。高齢化人口動態と優れた臨床アウトカムが相まって、外科用レーザー市場の拡大が続いています。

臨床適応を拡大する規制承認

2025年3月、FDAレーザー通知第56号が施行され、米国の規則がIEC 60825-1およびIEC 60601-2-22と同期化され、製造業者に改訂製品報告書の提出が義務付けられました。da Vinci 5ロボットおよびTENEOエキシマプラットフォームを含む2024年〜2025年の一連の認可が、耳鼻咽喉科、脊椎および婦人科用途における多用途レーザーを検証しました。更新されたANSI Z136.3ガイドラインは、病院に統一された安全管理指針を提供し、スタッフの資格認定を簡素化し、購買決定を加速します。臨床的広がりの拡大により、レーザーはニッチから標準ツールキットへと移行し、外科用レーザー市場の長期的な拡大を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの予測インパクト(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| 高い設備・処置コスト | -1.8% | 新興地域でより顕著なグローバル | 長期(4年以上) |

| 新興市場における償還格差 | -1.4% | アジア太平洋地域、中東・アフリカ、中南米 | 中期(2〜4年) |

| グローバルヘリウム不足 | -0.9% | 世界的なCO₂レーザーサプライチェーン | 短期(2年以内) |

| より厳格なプルーム安全規制 | -0.7% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備・処置コスト

最先端フェムト秒ワークステーションは50万米ドルを超えることがあり、診療報酬が技術に依存しない小規模クリニックにとって障壁となっています。費用対効果研究は視覚改善を確認していますが、低件数環境では5年を超える回収期間を指摘しています。レーザー安全担当者の必須研修および換気設備の改善がオーバーヘッドを増加させます。人道的白内障ミッションが1眼当たり276米ドルで運営される場所では、資本集約度が採用格差を浮き彫りにしています [3]Zhaoqun Liu、「445 nmダイオードシステムの臨床的有用性」、Applied Sciences、appliedsciences.mdpi.com。新興経済圏における価格感応度がユニット販売を抑制し、グローバル外科用レーザー市場の軌跡を緩和しています。

新興経済圏における償還格差

アジアの大部分では、レーザー前立腺手術や屈折矯正手術に対する自己負担払いが依然として一般的であり、都市部の拠点プログラムにもかかわらず地方への普及を制限しています。インドは170以上のロボット手術システムを有していますが、民間保険が高度な処置を補償する大都市圏の病院に導入が集中しています。中国のロボットプラットフォームにおける年率12%の拡大は、公的保険が適用範囲を拡大した際にレーザー件数が追随することを示しています。統一された償還コードが存在しない場合、多くの施設が導入を延期し、価格感応度の高い地域における外科用レーザー市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:CO₂の安定性とダイオードの勢い

二酸化炭素システムは2025年収益の34.18%を占め、耳鼻咽喉科および婦人科における信頼性に基づいています。外科用レーザー市場規模は102億6,000万米ドルに達し、最小限の出血で精密な蒸散を実現するCO₂への依存が続いています。しかしダイオードユニットは12.18%のCAGRで拡大すると予測され、445 nm波長が低電力消費で効率的に軟組織を切除することで、エントリーレベルのCO₂シェアを侵食しています。メーカーはポータブルシャーシと低い消耗品コストを強調し、ASCの予算に対応しています。フォトニッククリスタルファイバーが成熟するにつれ、ダイオードのビーム品質が向上し、耳鼻咽喉科外科医が限られた側方加熱で1 mmの切開深度を達成できるようになります。このトレンドは、ガラス管CO₂キャパシティを脅かすヘリウム不足からサプライチェーンを保護する、漸進的ながら持続的な多様化を示唆しています。

二酸化炭素サプライヤーは、皮膚科および腫瘍科のユースケースを拡大する中赤外線モジュールを組み込んだハイブリッドシステムで対抗しています。エキシマプラットフォームは角膜形成において代替不可能であり続け、マイクロサッカードを補正するアクティブアイトラッキングを搭載して予測可能性を高めています。ファイバーおよびEr:YAG設計は脊椎減圧のためのロボットと組み合わされ、ハードウェアを術式固有のソフトウェアに結び付けることで外科用レーザー市場を拡大する戦略を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

術式別:ロボットがワークフローを再設計

開腹手術は、従来プロトコルおよび外科医の習熟度が持続するなかで2025年術式の32.30%を占めました。しかしロボット支援症例は12.36%のCAGRで増加しており、米国の主要センターにおける前立腺全摘術の4分の1をすでに占めています。レーザーエンドエフェクターに組み込まれた力覚フィードバックセンサーが組織損傷を43%低減し、外科医の信頼を支えています。ソフトウェアアップデートがリモートで展開されるにつれ、設置済みロボットはハードウェア交換なしに新たなレーザーモダリティを取得し、外科用レーザー市場をサービスベース収益へと押し進めています。

腹腔鏡レーザー採用は高解像度イメージングとプルーム吸引フィルターによって視認性を維持しながら着実に成長しています。経皮的砕石術はツリウムファイバーの効率性から恩恵を受け、手術時間を短縮し麻酔への暴露を低減しています。これらの変化は総じて、レーザー、ロボット、イメージングプラットフォームが単一のデジタルエコシステムとして機能する手術室を指向しており、新規参入者への参入障壁を高めています。

適用分野別:皮膚科が主導し、歯科が加速

フラクショナルリサーフェシング、瘢痕修正および色素補正が高件数適応として引き続き需要をリードするなか、皮膚科は2025年需要の42.55%を占めました。AI駆動のパラメータプリセットは数秒でパルス密度を皮膚光型に調整し、試験照射と消耗品コストを削減します。歯科は11.92%のCAGRで進展し、最小限の麻酔で軟組織を切除するダイオードおよびエルビウムデバイスがチェアサイドの生産性を拡大しています。AIガイダンスにより、術者はクラウンレングスニングの手術時間を30%短縮でき、出来高払い診療所にとって強力な訴求力となっています。

眼科は、後嚢破損率を低下させるサブミクロン精度のフェムト秒白内障システムによりシェアを維持しています。泌尿器科はより高速な砕石術から恩恵を受け、循環器科はBoston Scientificの最近の規制上の成果を受けて不整脈管理のためのパルスフィールドアブレーションを探索しています。各臨床サイロが成熟するにつれ、専門科を超えたレーザー採用が深まり、外科用レーザー市場が多様化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が主導し、ASCが急増

病院は資本予算と24時間体制のサポートチームを背景に、2025年外科用レーザー市場規模の57.95%を占めました。しかし外来手術センターは、支払者が低リスク症例を低コストサイトへ誘導するにつれ、年率12.08%で成長する見込みです。2025年のASCに対する74億米ドルの連邦償還は構造的な移行を裏付けています。プルーム排気、小型フットプリント、迅速な滅菌サイクルを組み合わせたレーザーはASCのスループット目標に共鳴します。

専門クリニックは自由診療の美容・歯科処置を活用して保険摩擦を回避しています。学術センターは研修および臨床試験において中心的役割を担い続け、レーザー適応を主流化するエビデンスを加速しています。州レベルの煙排気規定はコンプライアンス支出を増加させ、小規模ASCがアップグレードコストを償却できる大手チェーンに加盟することを促し、より広範な外科用レーザー市場における大規模購買者への需要集中を進めています。

地域分析

北米は、早期技術採用、良好な支払者政策および密度の高いASCネットワークを背景に、2025年収益の44.72%を生み出しました。da Vinci 5ロボットおよびTENEOエキシマレーザーのFDA承認は臨床的先例を設定し、交換サイクルを下支えしています。大手デバイス企業は、病院がレーザー通知第56号への準拠に向けてフリートを刷新するなか、米国での2桁収益増加を報告しています。しかしヘリウムコストの持続的な上昇は、プロバイダーをファイバーベースの代替品に誘導し、グローバルサプライ戦略に影響を与える地域的転換を示しています。

アジア太平洋地域は2031年までに12.89%のCAGRが見込まれます。中国における公的保険の拡大はロボットレーザー処置の2桁成長を促進し、日本のオフィスベースの硝子体網膜手術における97.3%の成功率が外来での複雑手術を検証しています。インドの都市部病院チェーンは、償還の遅れが農村部への普及を制約しながらも、多専門科レーザーに投資しています。韓国およびシンガポールの政府系がんセンターは2波長スイートを導入しており、外科用レーザー市場における持続的な投資モメンタムを示しています。

欧州は均衡のとれた発展を示しています。IEC規格との調和が国境を越えた貿易を簡素化し、エネルギー効率の高いファイバーレーザーは地域の持続可能性規制に整合し、従来型CO₂モデルの約3分の1の電力消費に留まります。東欧諸国はEU構造基金を活用して手術室を近代化していますが、償還上限が高額製品の採用を抑制しています。中東および南米は新興回廊を形成しており、医療観光および民間病院グループがプレミアム機器の購入を促進しているものの、為替変動およびヘリウムのスポット不足が業務上の障壁となっています。

競争環境

外科用レーザー市場は中程度の集中度を示しており、多国籍企業が買収と研究開発の強度を通じて技術的な堀を深めています。CynosureとLutronicの合併は米国の流通と韓国のエンジニアリングを融合させ、製品サイクルを短縮するデュアルプラットフォーム展開を提供しています。AlconによるLensarの買収計画は白内障フランチャイズを強化し、プレミアム眼内レンズアライメントに不可欠なフェムト秒知的財産を確保しています。Boston ScientificによるBolt Medical買収はレーザーアテレクトミー技術を心血管スイートに組み込み、既存の心臓カテーテル室顧客への消耗品クロスセルを可能にしています。

技術的なリーダーシップは主要な差別化要因であり続けています。Intuitive Surgicalは触覚フィードバックと10倍のデータスループットを組み込み、より繊細な組織操作と予測的な器械消耗モニタリングを実現しています。IPG Photonicsは中赤外線ファイバーエンジンで50%超の壁面プラグ効率を推進し、手術室のエネルギーコストとカーボンフットプリントを削減しています。小規模イノベーターはAI駆動の治療計画に注力しており、例えばAVAVAのMIRIAプラットフォームは皮膚イメージングとアルゴリズムフルエンスマップを統合してアドバンストエステティクスをパーソナライズしています。規制の収束はコンプライアンスの障壁を高め、広範なポートフォリオにわたってテストおよびドキュメントコストを償却できる既存プレーヤーを優遇し、外科用レーザー市場における競争上のポジショニングを強化しています。

グローバル外科用レーザー産業リーダー

Cynosure

Lumenis

IPG Photonics Corporation

biolitec AG

Alma Lasers Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Alconは、フェムト秒機能を強化し眼科手術ラインアップを拡大するため、Lensarを買収する最終合意書に署名しました。

- 2024年6月:Lumenis は、毛包を刺激する独自のフラクショナルエネルギー供給技術を活用した、脱毛治療向けに初めてFDA認可を取得したフラクショナルレーザーである「Folix」を発表しました。

- 2024年3月:Intuitive Surgicalは、ロボットレーザー精度を向上させる力覚フィードバックと強化された処理能力を備えたda Vinci 5システムのFDA認可を取得しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

外科用レーザ市場は、皮膚科、眼科、泌尿器科、歯科、婦人科、循環器科、消化器科、腫瘍科の低侵襲手術や開腹手術で人体組織を切開、切除、凝固するすべてのフォトニックシステムと定義している。プラットフォームには、CO2、Nd:YAG、ダイオード、ホルミウム、ファイバー、エキシマ、そして新たなハイブリッドソースが含まれる。

除外範囲:動物用レーザー機器は本分析の対象外である。

セグメンテーションの概要

- レーザータイプ別

- 二酸化炭素(CO₂)レーザー

- Nd:YAGレーザー

- ダイオードレーザー

- ホルミウム:YAGレーザー

- ファイバーおよびEr:YAGレーザー

- エキシマレーザー

- その他のレーザー

- 術式別

- 開腹手術

- 腹腔鏡手術

- 経皮的手術

- ロボット支援手術

- 適用分野別

- 皮膚科

- 眼科

- 泌尿器科

- 歯科

- 婦人科

- 循環器科

- 消化器科

- 腫瘍科

- その他の適用分野

- エンドユーザー別

- 病院

- 外来手術センター

- 専門・美容クリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、複数の国の手術室外科医、生物医学エンジニア、ASCマネージャー、レーザーサービスプロバイダを調査し、交換サイクル、平均販売価格、手技構成のシフトを検証するのに役立った。地域の販売代理店とのフォローアップ電話により、新興市場への浸透の仮定を改良することができた。

デスクリサーチ

まず、国連貿易統計局(UN Comtrade)、ユーロスタット(Eurostat)、米国国際貿易委員会(US International Trade Commission)のダッシュボードから、コンソールの輸入量、HSコードの単位値、採用動向を抽出した。次に、WHOの病院活動統計とOECD保健データを用いて、世界の手術件数をマッピングしました。臨床効果と安全性についてはPubMedとFDA 510(k)/MAUDEファイルから、コストカーブとインストールベースの詳細についてはAmerican Society for Laser Medicine and SurgeryのダイジェストとD&B Hoovers Filingsから検証した。モルドールのアナリストによると、FactivaとQuestelの検索が競合と特許のギャップを埋めたという。これらの例は例示であり、その他多くの信頼できる情報源も三角測量のために利用された。

マーケット・サイジングと予測

トップダウンの再構築は、年間レーザー支援手術件数と加重ASPから構築され、選択的なボトムアップサプライヤーロールアップとチャネルチェックで裏付けされる。選択的手術反発指数、レーザー症例の外来患者シェア、コンソール交換間隔、レアアース材料価格、システムあたりの平均ダイオード出力などの主要変数は、2025-2030年予測を駆動する多変量回帰に供給される。クリニックの購入が報告されていないなど、ボトムアップ・インプットにおけるギャップ・ポケットは、一次インタビューで合意された取り込み係数によって埋められている。

データ検証と更新サイクル

モデル出力は、シニアレビューの前に、独立した輸入値、病院の設備投資比率、およびピアレビューされた普及ベンチマークに対する異常スクリーニングを通過する。報告書は毎年更新され、主要なプラットフォームのリコールなどの重要なイベントが中間更新のトリガーとなり、クライアントに納品する前に直前の掃討が完了する。

モルドールの外科用レーザー・ベースライン・コマンドが信頼できる理由

企業が異なるレーザータイプ、収益ポイント、およびリフレッシュ・ケーデンスをミックスしているため、公表された見積もりはしばしば乖離する。我々は、この広がりを認め、数字がどこにシフトするかを示す。

主なギャップ要因としては、一部の調査における眼科のカバー範囲の狭さ、単一シナリオの為替ロック、ASCチャネルの収益の漏れなどが挙げられる。モルドールの規律あるスコープ、年次更新、デュアルパス(トップダウンとボトムアップ)による検証は、このようなバイアスを取り除き、顧客が再現できるバランスの取れた数値をもたらします。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9.22億米ドル(2025年) | モルドール・インテリジェンス | - |

| 82.8億米ドル(2024年) | グローバル・コンサルタンシーA | レーザーの種類が限定され、リフレッシュ・イヤーは1回限り |

| 84.8億米ドル(2024年) | 業界データベースB | ファクトリーゲート売上のみ、固定2022FX、ASC売上を除く |

これらの比較から、外部的な数値は近いところに集まっているものの、そのばらつきは基本的な需要ではなく、スコープや通貨の選択から生じていることがわかる。したがって、モルドールの透明性の高い変数と再現可能なステップは、戦略計画のための最も信頼できるベースラインを提供する。

レポートで回答される主要な質問

グローバル外科用レーザー市場の現在の規模はいくらですか?

外科用レーザー市場規模は2026年に102億6,000万米ドルであり、2031年までに174億8,000万米ドルに達すると予測され、CAGRは11.25%に相当します。

グローバル外科用レーザー市場における主要プレーヤーは誰ですか?

Cynosure、Lumenis、IPG Photonics Corporation、biolitec AGおよびAlma Lasers Ltdがグローバル外科用レーザー市場で事業を展開する主要企業です。

外来手術センターが成長において重要な理由は何ですか?

ASCは施設費が低く、迅速なスケジューリングを提供し、コンパクトなプルーム管理型レーザーを統合しており、2031年までのエンドユーザーセグメントで12.08%のCAGRを牽引しています。

グローバル外科用レーザー市場において最大のシェアを持つ地域はどこですか?

2025年において、北米はグローバル外科用レーザー市場で最大の市場シェアを占めています。

将来の製品設計を形成する技術トレンドは何ですか?

AI支援ビーム整形とリアルタイム線量測定が標準となる見込みであり、アウトカムを向上させ側方組織損傷を低減するパーソナライズされたエネルギー供給を実現します。

最終更新日: