細胞分析機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 24.55 十億米ドル |

| 市場規模 (2031) | 34.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

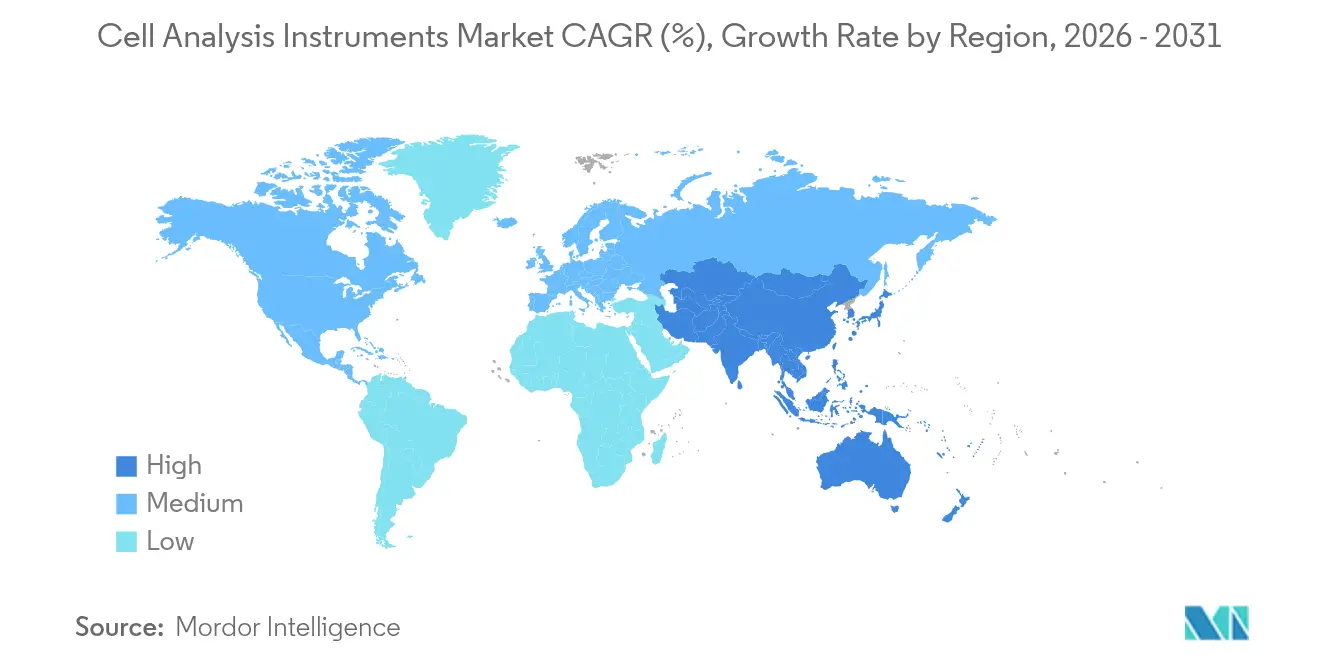

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞分析機器市場分析

細胞分析機器市場規模は、2025年の229億4,000万米ドルから2026年には245億5,500万米ドルへと成長し、2026〜2031年にかけてCAGR 7.02%で推移し、2031年までに344億9,000万米ドルに達すると予測されています。慢性疾患管理が早期分子検出、人工知能(AI)駆動型イメージング、および中規模研究室でも手の届くようになった大規模シングルセルシーケンシングワークフローへとシフトするにつれ、需要は高まっています。消耗品は研究室の日常的な運営を支え、2024年の収益のほぼ半分をすでに占めている一方、機器のイノベーションはスペクトル分析、ハイコンテント、および自動化機能を日常的なベンチワークへと押し込んでいます。地域別では、北米が米国国立衛生研究所(NIH)および米国国立科学財団(NSF)の充実した機器助成金を通じて購買ペースをリードし続けており、アジア太平洋地域はバイオ製造能力の拡大を背景に二桁成長を記録しています。規制の明確化も進んでおり、米国食品医薬品局(FDA)は2025年に多重化抗菌薬感受性細胞分析システムをクラスII医療機器に分類し、高度な分析プラットフォームへの信頼を示しました。Thermo Fisher Scientificによる複数年にわたる400〜500億米ドルの拡張予算などの合併・買収は、規模とポートフォリオの幅が長期的な競争優位を決定することを裏付けています。

主要レポートのポイント

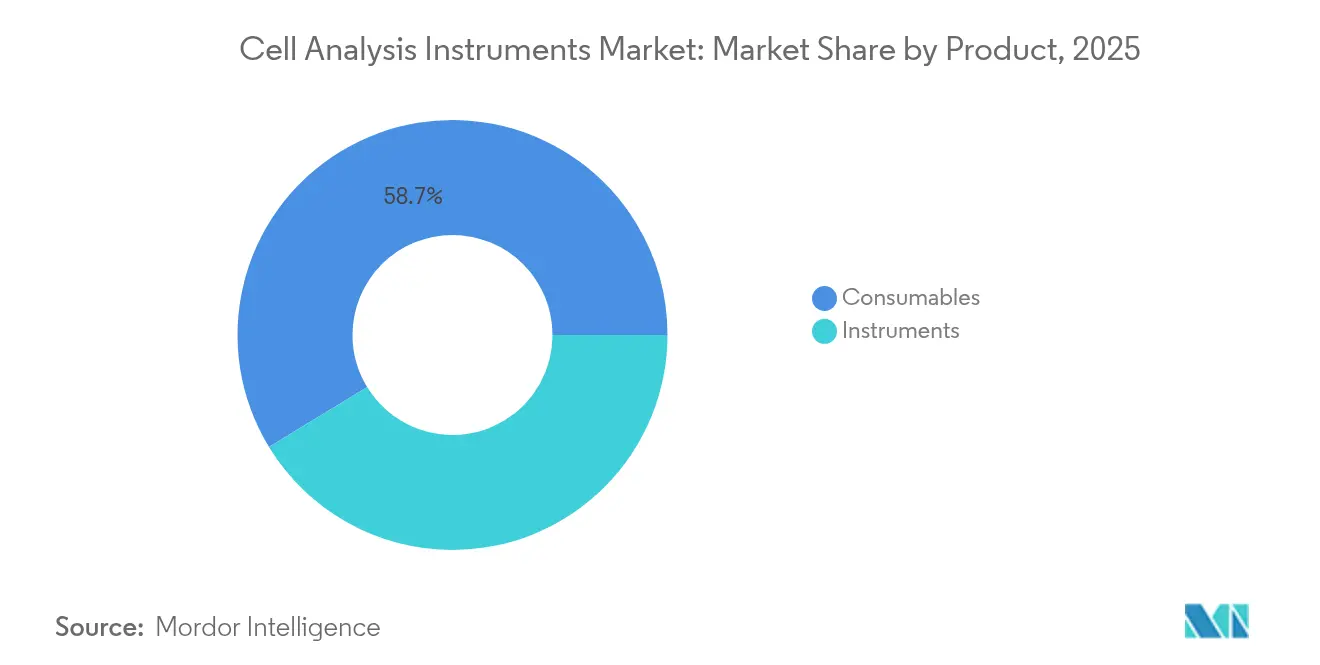

- 製品カテゴリー別では、消耗品が2025年の収益シェアの58.72%をリードし、機器は2031年までにCAGR 11.94%で拡大すると予測されています。

- 用途別では、細胞計数が2025年の細胞分析機器市場シェアの37.96%を占め、PCR/qPCRは2031年までにCAGR 12.54%で成長すると予測されています。

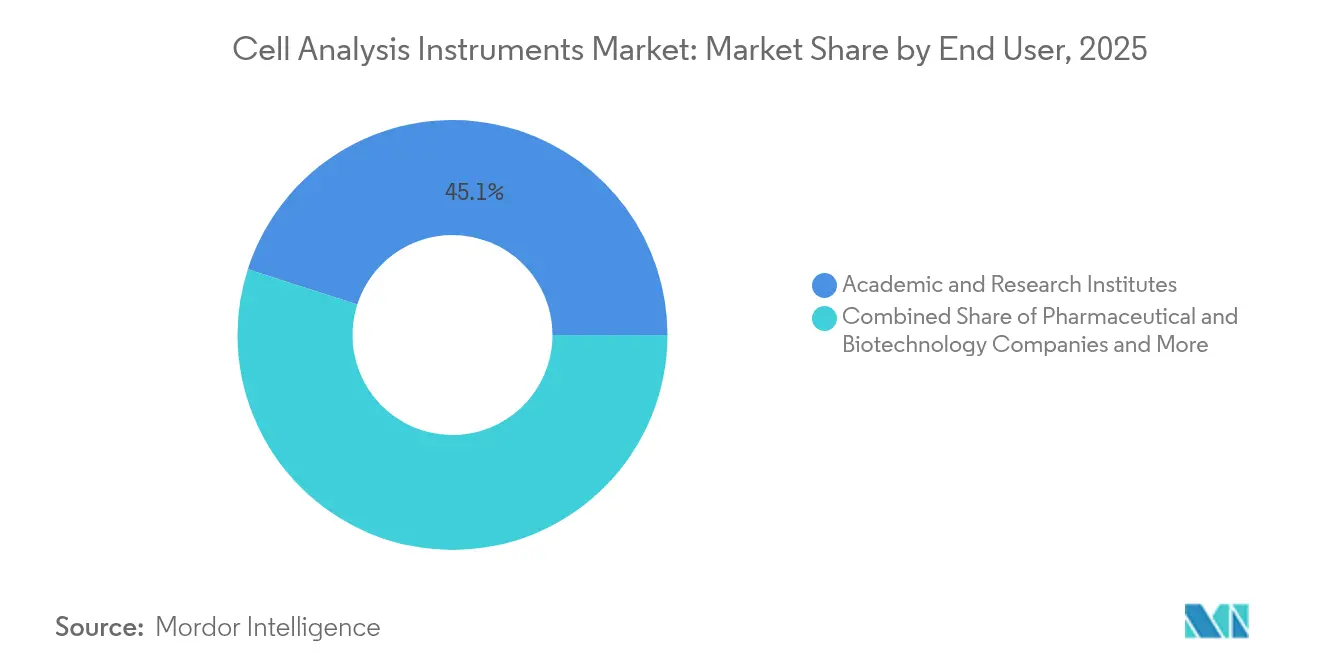

- エンドユーザー別では、学術・研究機関が2025年収益の45.05%を占め、受託研究機関およびCDMOが最速のCAGR 12.06%を記録する見込みです。

- 地域別では、北米が2025年収益の40.21%を占め、アジア太平洋地域がCAGR 11.75%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の細胞分析機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の有病率 | +1.2% | 世界規模、北米・欧州に集中 | 長期(4年以上) |

| バイオテクノロジーおよび細胞療法パイプラインの拡大 | +1.8% | 北米・欧州連合、アジア太平洋へ拡大中 | 中期(2〜4年) |

| シングルセルシーケンシングコストの低下 | +1.5% | 世界規模、北米の研究機関が主導 | 短期(2年以内) |

| ライフサイエンスツールへの政府資金援助 | +0.9% | 主に北米・欧州連合、アジア太平洋の一部プログラム | 中期(2〜4年) |

| AI対応画像解析 | +1.1% | 世界規模、先進研究センターに集中 | 短期(2年以内) |

| 閉鎖型GMP準拠マイクロ流体システムへの需要 | +0.7% | 世界規模、細胞療法製造拠点が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患有病率の上昇

がん、心血管疾患、代謝疾患の症例数の増加により、医療システムは早期発見を優先せざるを得なくなっており、症状が現れる前に微細な表現型変化を明らかにできるハイスループット細胞プロファイリングプラットフォームへの需要が高まっています。FDAが2024年に承認したShield血液ベースアッセイ(大腸がん検出精度83%)は、多変量細胞分析が主流のスクリーニングをいかに支えるかを示しています[1]医療機器・放射線保健センター、「Shield – P230009」、fda.gov。AI強化組織病理学アルゴリズムは、浸潤性乳房腫瘍パターンの識別において手動読み取りを上回る性能を示しています。2030年までに35〜45歳の女性の70%をスクリーニングしなければならない子宮頸がんプログラムは、病理医不足を補うために自動スライドリーダーを採用しています。これらのユースケースは、臨床での採用が技術を検証し、さらなる投資を細胞分析機器市場に引き込むというフィードバックループを確立しています。

バイオテクノロジーおよび細胞療法パイプラインの拡大

2024年に米国で1,200件以上の細胞・遺伝子療法試験が進行中であり、スケールアップ時の厳格な細胞表現型解析を必要とするスペクトルソーター、ハイコンテントイメージャー、GMP グレードフローサイトメーターの購入を促進しています。RocheによるPoseida Therapeuticsの10〜15億米ドルの買収は、同種CAR-T プラットフォームを確保しようとする動きを浮き彫りにしています。Tenpoint Therapeuticsは2025年後半までに網膜細胞療法の初の臨床試験を計画しており、分析需要を腫瘍学以外にも広げています。受託開発製造機関(CDMO)は小規模バイオテクノロジー企業の能力ギャップを埋め、複数のクライアントにサービスを提供するための分析スイートを構築することで機器販売を強化しています。その結果、細胞分析機器市場ではGMP環境に最適化された機器プラットフォームと消耗品キットの両方で成長が見られます。

シングルセルシーケンシングコストの低下

ヒトゲノム1つのシーケンシングにかつては1億米ドルかかっていましたが、2023年にはその金額が500米ドルをわずかに上回る水準まで低下し、さらなるコスト低下によりシングルセルRNA-seqプロトコルが標準的なベンチサイエンスで利用可能になっています。比較試験では、10x Genomicsの固定RNAプロファイリングキットが転写産物捕捉において競合製品を上回る一方、Becton DickinsonのRhapsodyキットは細胞あたりのコストが低いことが示されています[2]De Simone et al.、「市販シングルセルRNAシーケンシング技術の比較分析」、biorxiv.org。ドロップレットマイクロ流体技術は数時間で数百万個の個別細胞をスクリーニングし、スループットへの期待を塗り替えています。その結果、かつてシーケンシングを外部委託していた機関が統合型機器を購入するようになり、学術・臨床・産業の各研究室にわたって細胞分析機器市場の対象範囲が拡大しています。

AI対応画像解析によるスループット向上

機械学習は、すべての細胞画像から数十の形態学的・蛍光ベースのパラメーターの抽出を自動化します。BDのFACSDiscover A8アナライザーは、1回の実行で50以上のマーカーのスペクトルフローとリアルタイム画像を収集し、数週間かかっていた手作業を1日に短縮します。NikonのAX R顕微鏡は、従来の共焦点システムと比較して6倍高速かつ4倍広い視野を記録し、生細胞のダイナミクスをほぼリアルタイムで観察可能にします。生成AIによる合成ラベリングは、特定の免疫蛍光ステップを置き換え、情報内容を維持しながら試薬コストを削減することが期待されています。これらの進歩は総じて1回の実行あたりの経済性を改善し、細胞分析機器市場全体での採用をさらに加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主力機器の高い初期投資コスト | -0.8% | 世界規模、新興市場でより深刻 | 長期(4年以上) |

| 複雑な多管轄規制経路 | -1.2% | 世界規模、北米・欧州連合に集中 | 中期(2〜4年) |

| バイオインフォマティクス人材不足 | -0.9% | 世界規模、専門研究センターで深刻 | 長期(4年以上) |

| 希土類サプライチェーンリスク | -0.6% | 世界規模、高性能光学系・検出器に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主力機器の高い初期投資コスト

最先端のスペクトルフローサイトメーター、ハイコンテントイメージャー、マスサイトメトリープラットフォームは50万米ドルを超える価格が多く、多くの教育病院や公立大学には手が届きません。NIHはハイエンド機器助成金(1件あたり75万〜200万米ドル)でこのギャップを埋めようとしています。しかし、対象となる申請件数は依然として利用可能な資金をはるかに上回っており、Bio-Radの2025年第1四半期における学術向け売上が前年比5.4%減少したことがその証拠です。共用コアは利用率を改善しますが、待ち時間を長くし、実験スケジュールを損なうことがあります。為替変動と輸入関税は新興市場でのコストを増幅させ、未充足の医療ニーズが最も急速に高まっている地域での細胞分析機器市場の普及を遅らせています。

複雑な多管轄規制経路

FDAの臨床検査室開発検査に関する最終規則は、2025年から2029年にかけて5段階の移行を義務付け、研究室に年間5億6,600万〜35億6,000万米ドルのコストをもたらす新たな市販前審査義務を課しています。欧州は体外診断規制(IVDR)の実施を継続的に改善しており、日本と中国は独自の医療機器登録経路を維持しています。ベンダーは主要な管轄区域ごとにラベリング、ファームウェア、品質システム文書をカスタマイズする必要があり、規制業務予算を圧迫しています。小規模なイノベーターは単独で対応するよりも戦略的提携や買収による出口を求めることが多く、間接的に細胞分析機器市場内の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:消耗品が収益源を維持

消耗品は2025年収益の58.72%を生み出し、研究室が機器のライフサイクルを通じてアッセイキット、試薬、使い捨てカートリッジを再注文するため、予測可能なマージンをもたらします。主力機器の発売はトップラインの成長を促進しており、BD FACSDiscover S8スペクトルソーターは高速イメージングと従来の蛍光を組み合わせて表現型ベースのソーティングを可能にし、このカテゴリーで初めての機能を実現しています。YokogawaのCellVoyager CQ3000はsCMOSカメラを使用してオルガノイドの生体3Dイメージングを提供し、シングルプレートの分析能力を拡大しています。新しい光学経路とオンボードAIがプロトコルを短縮するにつれ、研究室は典型的な7年の減価償却曲線よりも早く古いハードウェアを交換し、機器のCAGR 11.94%を支えています。分光光度計、マイクロアレイ、高度な顕微鏡はクラウドベースの分析ダッシュボードに接続してコンプライアンス文書を自動化し、ベンダーを細胞分析機器市場により深く結びつける定期的なソフトウェアサブスクリプションを確保しています。

二次的な効果も消耗品需要をさらに強化しています。AIアシスト型アッセイは1回の実行でより多くのバイオマーカーを多重化することが多く、試薬の消費量を増加させます。スペクトルフローサイトメトリーは狭い発光ビンに最適化された独自の色素パネルを必要とし、技術の採用を直接消耗品の売上に転換します。これらの促進要因が総合的に、消耗品が量的な基盤であり続け、高額ハードウェアが細胞分析機器産業の年間収益における変動要因であり続けることを確実にしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:PCR/qPCRが従来の計数を超えて加速

細胞計数は依然として2025年支出の37.96%をリードしており、研究・臨床検査室全体での日常的な生存率チェック、投与量計算、基本的な品質管理を反映しています。しかし、PCR/qPCR用途は研究室が分子エンドポイントへ移行するにつれ、2031年まで年率12.54%で拡大すると予測されています。ClearLLab 10Cパネルは0.0469×10⁶細胞/mLというサンプルを分析し、従来の閾値をはるかに下回っており、感度の高い試薬混合物が腫瘍学および免疫プロファイリングのための低入力ワークフローを解放する方法を示しています。細胞培養モニタリングとリアルタイムポリメラーゼ読み取りを組み合わせることで、インキュベーターでの数日間の待機が数時間に短縮され、実験スループットが向上します。

標的同定ワークフロー、特にCRISPRスクリーンは、トランスクリプトミクスとプロテオミクスの読み取りを統合するようになり、データ量が指数関数的に増加しています。このマルチオミクスの収束はインフォマティクス要件を高め、機器インストールに付随するターンキー分析ソフトウェアへの需要を押し上げています。創薬スクリーニングおよびバイオマーカー探索研究室は、マイクロ流体技術を採用して数千の条件を並行して評価し、ハイスループットプラットフォームの細胞分析機器市場規模をさらに拡大しています。

エンドユーザー別:CDMOが製造変革を牽引

学術・研究機関はNIH S10プログラムやNSFバイオテクノロジー配分などの公的資金源に支えられ、2025年収益の45.05%を占めました。しかし最も急速な成長(CAGR 12.06%)は、複数のスポンサーのために細胞療法製造をスケールアップするCDMOからもたらされています。これらの施設はGMPバッチをリリースするために検証済みの21 CFR パート11準拠の分析を必要とし、インラインフローサイトメーター、無菌試験機、自動顕微鏡の購入を促進しています。製薬・バイオテクノロジー企業は安定した購入者であり続けていますが、後期段階のプロセス開発をますます外部委託するようになっており、増分需要をCDMOへとシフトさせています。臨床検査室は、FDAが多重細胞分析システムを日常的な診断検査に統合するための経路を明確化するにつれ、高性能機器への投資に対する信頼を高め、セグメントの構成を補完しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の40.21%でリーダーシップを維持しており、NIHハイエンド機器助成金(1件あたり75万〜200万米ドル)と2025年度のNSFバイオテクノロジー予算4億2,100万米ドルに支えられています。充実したベンチャー資金、成熟したバイオファーマクラスター、アーリーアダプター文化により、研究室は他の地域に先駆けてAI対応分析プラットフォームを採用しました。カナダの連邦イノベーション資金とメキシコの拡大する受託製造の足跡が地域需要に加わっており、島津製作所の新しいメキシコ子会社は2028年までに150%の事業成長を目指しており、機器ベンダーの市場への信頼を示しています。北米の現在の細胞分析機器市場規模は、プレミアム機器、バイオプロセス分析、クラウド接続データサービスを専門とするベンダーを支えています。

アジア太平洋地域は2031年までにCAGR 11.75%で最高の成長率を記録しています。中国の東南アジアバイオファーマ投資へのシフトと世界の希土類産出量の90%の支配は、光学部品のサプライセキュリティに影響を与えています。インドのクアッドバイオ製造ハブになるという野望は、閉鎖型GMP準拠分析スイートへの需要において地域を位置づけています。日本のNikonとYokogawaは最先端のイメージャーを供給し、国内採用にフィードバックされており、韓国は精密医療インフラに多額の投資を行っています。その結果、細胞分析機器市場はアジアの多様な経済圏全体で製造コスト優位性と大きな未開拓の臨床セグメントの両方を享受しています。

欧州はドイツ、英国、フランスの製薬活動の集積により、堅固な既存設備基盤を維持しています。協調的な研究資金とIVDの展開が相まって、安定しているが緩やかな需要軌跡を確保しています。東欧諸国はEU構造基金を活用して研究室インフラを近代化しようとしており、将来の単位成長の余地を生み出しています。一方、中東・アフリカは病理検査室とライフサイエンス教育施設の近代化を開始しており、多くの場合、技術移転協定とセットになっています。これらの地域は、政府が炭化水素依存型経済から多角化するにつれ、世界の細胞分析機器市場において小さいながらも増加するシェアを占めています。

規制環境

臨床上の意思決定支援やin vitro診断を目的とする細胞分析機器は、主要市場において医療機器規制の対象となり、製造業者の設計管理、妥当性確認、市販後義務に影響を及ぼす。米国では、多くの免疫学および微生物学向け細胞分析システムがFDAの監督下でクラスIIデバイスとして規制されており、FDAは2025年の最終分類措置により、免疫学および微生物学デバイス内の細胞分析システムに関するこの区分を明確化した。別途、FDAは2025年から2029年にかけて臨床検査室独自開発検査(LDT)の段階的移行を開始し、細胞分析プラットフォームが診断用途で使用される際に、正式な市販前審査手続きを必要とするワークフローの数を増加させている。

欧州では、IVD用途に使用される細胞分析機器は、体外診断用医療機器規則(IVDR 2017/746)および認証機関による適合性評価モデルに準拠しなければならない。2026年5月、欧州委員会はEUDAMEDの最初の4モジュール(アクター、UDI/機器、認証機関/証明書、市場監視)の使用を義務化することで実装基盤を前進させ、製造業者および輸入業者に対する追跡可能性への期待を高めた。同じく2026年5月には、実施規則(EU)2026/977がMDRおよびIVDR下における認証機関の品質管理および手続き要件を標準化し、2026年6月の統一規格の更新により、EU全体の適合性評価に用いられる文書化の基準がさらに強化された。

競合環境

市場構造は、主要プレーヤーが買収を通じて技術スタックを拡大するにつれ、中程度の集中に傾いています。Danaherは2023年にバイオテクノロジー、ライフサイエンス、診断部門全体で240億米ドルを生み出し、15億米ドルを研究開発に投資し、イノベーションサイクルを維持するために必要な財政力を示しました。Roche、Agilent、Brukerは、空間、プロテオミクス、または環境分析へと拡張する標的買収で内部パイプラインを補強し、機器、試薬、ソフトウェアの相互連携したエコシステムを構築しています。

技術差別化は現在、AI、スペクトル分析、シングルセルの深度を中心に展開しています。BDのスペクトルソーターとアナライザーの発売は、リアルタイムイメージングとサイトメトリーを組み合わせ、従来のソーターでは不可能だった表現型ゲーティングを提供します。Nikonはニューラルネットワーク画像再構成ツールとセットになった超解像共焦点システムを導入し、顕微鏡をデータサイエンスの問題として再定義しています。独自の化学物質(蛍光色素、抗体パネル、マイクロ流体カートリッジ)を持つベンダーは定期的な消耗品収益を確保し、エンドユーザーの切り替えコストを高め、細胞分析機器市場におけるベンダーとの関係を深めています。

それでも、ホワイトスペースは残っています。中堅企業は、費用対効果の高いシングルセルプロテオミクスやマイクロ流体ベースの創薬スクリーニングプラットフォームのギャップを活用しています。希土類磁石と特殊レーザーへのサプライチェーン依存は近隣調達戦略を促進しており、米国の希土類産出量は2024年に4万5,000トン(2億6,000万米ドル相当)に達しています[3]米国地質調査所、「鉱物商品概要2025」、usgs.gov。マルチオミクスデータ統合のためのAIネイティブソフトウェアスイートを提供するスタートアップはベンチャー資金を集め、流通のために主要機器メーカーと頻繁にパートナーシップを結んでいます。統合が進むにつれ、競争の激しさは完全で準拠した費用対効果の高いワークフローを提供する能力に引き続き依存するでしょう。

細胞分析機器産業のリーダー企業

Becton Dickinson and Company

Sartorius AG

Merck KGaA

Thermo Fisher Scientific

Danaher Corp. (Beckman Coulter Life Sciences)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ソフトウェア主導のアップグレードと自動化は、特に画像解釈とフローサイトメトリーのサンプル調製において、日常的な細胞分析ワークフローに明確なホワイトスペースを生み出している。2026年7月、AgilentはxCELLigence RTCA eSightプラットフォーム向けにAI駆動型分析モジュールを発表し、ラベルフリーイメージングにおける手動での細胞セグメンテーションとパラメータ調整を削減し、既存の設置ベース全体に適用可能なソフトウェア主導のパフォーマンス向上への移行を強化した。2026年6月、Curioxはガイド付きワークフローツールを備えたPluto Workstationの自動化を拡張し、エンドツーエンドのフローサイトメトリーサンプル調製を支援することで、上流のばらつきを標準化し、複数拠点の検査室やCDMOのスループットを向上させる統合型調製・取得システムを支えている。

規制および品質システムのデジタル化も、コンプライアンス対応済みで接続機能を備えた機器およびそれを支える文書化ツールチェーンへの需要を高めている。EUは2026年5月、IVDR適合機器に対してEUDAMEDの最初の4モジュールを義務化し、IVDR統一規格リストは2026年6月17日付で改訂(決定(EU)2026/1313)され、UDI対応の機器マスターレコード、監視報告、標準化された技術文書を提供できる製造業者への優位性が高まった。米国では、2026年に品質管理システム規則をISO 13485:2016と整合させたFDAの動きが、監査対応可能な機器ソフトウェア、サイバーセキュリティ、追跡可能な性能検証への投資を後押ししており、機器に検証済みの分析機能を組み込み、品質システムに統合できるベンダーが優位に立っている。

最近の業界動向

- 2026年7月:Merck KGaAはCuriosisと5年間の契約を締結し、Celloger Mini Plusプラットフォームを基盤とした細胞イメージング自動化製品をMerckブランドで世界的に流通させることになった。この契約により、Merckは社内でのフル機器開発を行わずに、ブランド化された自動化製品を追加することで、日常的な細胞イメージングおよび分析における事業範囲を拡大する。また、消耗品やソフトウェアの継続的な販売をイメージングシステムに依存している既存企業への競争圧力も高める。

- 2026年6月:Merck KGaAは、約113億米ドルでBio-Techneを買収する契約を発表し、ProteinSimpleの自動タンパク質検出・分析機能をBio-Techneのライフサイエンス事業ポートフォリオとともに取得することとなった。この統合により、Merckは細胞分析と隣接するバイオプロセスおよびトランスレーショナル研究室内の分析ワークフロー全体における地位を拡大する。これは、エンドツーエンドの機器・試薬・ソフトウェアエコシステムへの統合傾向を一層強めるものである。

- 2024年4月:Becton, Dickinson and Companyは、BD CellView Image TechnologyおよびBD SpectralFX Technologyを搭載したBD FACSDiscover S8セルソーターを発表した。この製品は、従来の蛍光のみによるゲーティングを超えて、表現型主導のソーティングをより利用しやすいワークフローとして位置付けた。こうした統合型プラットフォームの提供拡大は、共有コア施設や中規模研究室における多パラメータ細胞プロファイリングの導入加速を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、細胞分析機器市場を、研究および応用ラボワークフローにおいて細胞の計数、識別、特性評価、機能評価に使用される機器および関連消耗品から生じる収益として定義する。

対象範囲の除外事項:単独のラボサービスおよびコンサルティングは除外し、機器連動ワークフローなしで販売される純粋なソフトウェアのみのツールも除外する。

セグメンテーション概要

- 製品別

- 機器

- 顕微鏡

- フローサイトメーター

- 分光光度計

- 細胞マイクロアレイ

- その他の機器

- 消耗品

- 機器

- 用途別

- 細胞計数

- 細胞生存率

- 細胞同定

- 標的同定

- PCR / qPCR

- その他の用途

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関・CDMO

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実的基盤を確立し、モデルを測定可能な需要指標に結びつけるために用いられた。米国FDAの機器データベース、CDCおよびNIHの研究活動に関する公表資料、OECDおよび世界銀行のマクロ指標、ラボ機器分類の貿易動向を確認するためのUN Comtradeなどの公的資料を参照した。

その上で、企業の年次報告書、投資家向け説明資料、プレスリリース、関連団体のページを確認し、製品の位置付けおよびラボ全体における典型的な購買パターンを把握した。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許に関するライセンスデータセットを用いて、製品マッピングを支援し、重複する機器分類間での二重計上を回避した。このリストは網羅的なものではなく例示的なものであり、入力データの収集、相互確認、明確化のために、他にも多くの情報源が用いられた。

一次インタビューおよび調査

一次調査は、実際に何が購入されているか、ラボシステムがどのように更新されるか、そしてエンドユーザー間で機器と消耗品への予算配分がどのように変化するかを確認することに重点を置いた。APAC、EMEA、アメリカ地域の機器供給業者、販売代理店、ラボマネージャー、調達関連の役職者など、多様な関係者に話を聞いた。彼らの意見は、規模算定モデルで使用される平均販売価格帯、導入時期、利用率の前提をより精緻なものにする助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):13% | APAC:47% |

| 中堅層:54% | 部門/ユニットリーダー:28% | EMEA:31% |

| 小規模企業:17% | マネージャー:59% | アメリカ:22% |

市場規模算定と予測

規模算定は、ラボの研究強度と設置ベースの拡大を機器需要に変換するトップダウン方式で構築され、その後、現実的な更新サイクルと平均販売価格帯を用いてスケール調整された。総計は、製品ライン別の抽出された供給業者収益分割、販売代理店チャネルの確認、および高浸透率の機器分類における平均販売価格×台数のロジックを含む、選択的なボトムアップ推計と相互検証された。

モデルで用いられた主要な入力データには、ライフサイエンスR&D支出の方向性、資金提供を受けた研究活動の指標、主要ラボにおける機器更新の時期、高スループットシステムと日常分析装置間のミックスシフト、利用率に応じて変化する消耗品対機器のアタッチ率が含まれる。現地データが不十分な場合には、インタビューで検証された地域代替比率を用いてギャップを補い、その上で貿易動向や資金提供の方向性に対してストレステストを行った。

予測に関しては、導入ペースおよび予算の引き締めと拡大に関するシナリオ分析を実施し、その後、一次回答者が繰り返し指摘した先行指標と需要の間で、簡易的な回帰的手法による確認を行った。前提は透明性を保ち、新たな公的指標やインタビュー更新が入った際に同じ手順を繰り返せるようにした。

データ検証と更新サイクル

モデルの出力は複数の確認を通じて検証され、まず数値・単位の整合性確認から始まり、その後、資金提供の方向性、輸入パターン、報告された事業部門成長に関する発表など、独立した指標との比較が行われた。異常な変動が見られた場合には、根本的な要因を再検討し、必要に応じて専門家に再度連絡を取り、その変化が実際のものかモデル上の誤差かを確認した。

最終承認の前に、前提、変換、成長要因が明確な注記とともに検証・調整される多段階の内部レビューが行われる。レポートは年次サイクルで更新され、需要や価格に影響を与えうる重大な出来事が発生した場合には、随時更新が行われる。納品直前には最終レビューが実施され、クライアントがその時点で最新の見解を受け取れるようにしている。

Mordor Intelligenceの細胞分析機器市場規模と他の公表推計との比較

細胞分析機器について異なる市場価値が公表されるのは一般的なことであり、これは対象範囲と基準年が常に一致しているわけではなく、価格設定やアタッチ率の前提が異なって扱われることがあるためである。この表はその差異を可視化し、同じテーマに見えても数値が高く見えたり低く見えたりする理由の説明に役立つ。

ベンチマーク表は2026年の開始値として245.5億米ドルを示しており、Mordor Intelligenceのモデルでは、市場は細胞分析ワークフローに関連する機器と消耗品として計上されており、より広範な細胞分析プラットフォームやソフトウェアのみの収益によって総計が過大評価されることを避けている。差異はまた、発行元が2025年を基準とするか2026年を基準とするか、時間の経過に伴う平均販売価格の変化の扱い方、そして予測の道筋が基本シナリオを反映しているか、あるいはシングルセルおよび高パラメータシステムに対するより積極的な導入曲線を反映しているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 24.55 B (2026) | |

| 総合コンサルティング企業A | USD 23.31 B (2025) | 市場の基準年を1年早く設定し、2034年までの長期の見通しを適用しており、価格設定と導入が2025年の基準から複利的に積算される場合、実際の成長率の見え方が変化する可能性がある。 |

| 専門誌出版社B | USD 22.94 B (2025) | 2025年を基準年とし、2025年から2030年までの短い期間を対象としており、公開されている概要では、機器分類間で消耗品のアタッチ率や平均販売価格の推移がどのように扱われているかが明確にされていない。 |

総合的に見ると、この比較は、差異の大部分が基準年の選定、予測期間の長さ、そして計上された収益が機器主導のワークフローとどの程度厳密に結びついているかによって説明されることを示している。当社のアプローチは、明確に定義された需要プールと少数の検証可能な入力データに基づいており、これにより更新やクライアント側での再現がより実践的なものとなっている。

レポートで回答される主要な質問

2031年までの細胞分析機器市場の予測規模は?

市場は2025年の229億4,000万米ドルの評価額から2026〜2031年にかけてCAGR 7.02%で成長し、2031年までに344億9,000万米ドルに達すると予測されています。

細胞分析機器産業内で最も急成長している製品セグメントはどれですか?

機器プラットフォーム、特にスペクトルフローサイトメーターとハイコンテントイメージャーは、2026〜2031年にかけてCAGR 11.94%で成長する見込みです。

アジア太平洋地域が最も急成長している地域である理由は?

地域のバイオ製造投資、希土類供給の優位性、医療費の増加がアジア太平洋地域の需要を押し上げ、2031年までにCAGR 11.75%をもたらしています。

AIツールは採用にどのような影響を与えますか?

AIは画像解釈と多変量ゲーティングを自動化し、分析時間を大幅に短縮して高度なプラットフォームへのアップグレードを正当化します。

より速い普及を制限する課題は何ですか?

高い設備投資、多管轄規制の複雑さ、バイオインフォマティクス人材の不足、希土類サプライリスクが、それ以外では強力な成長促進要因を抑制しています。

最終更新日: