顕微外科手術器具市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

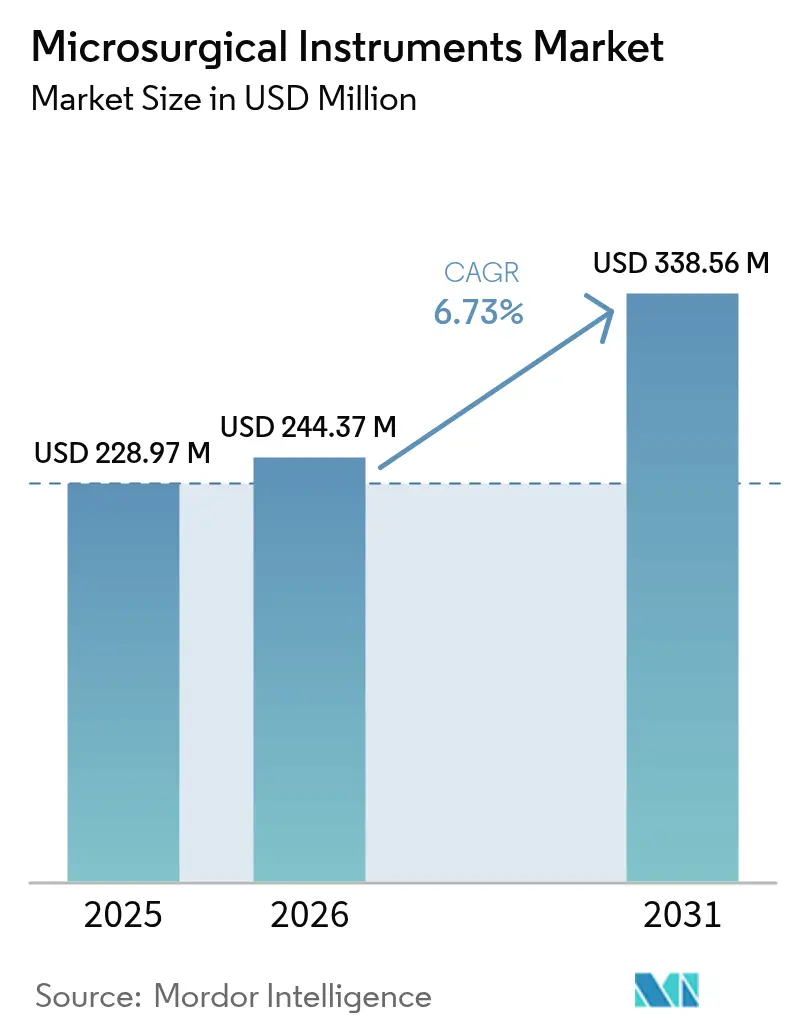

| 市場規模 (2026) | 244.37 百万米ドル |

| 市場規模 (2031) | 338.56 百万米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる顕微外科手術器具市場分析

顕微外科手術器具市場規模は2025年に2億2,897万米ドルと評価され、2026年の2億4,437万米ドルから2031年には3億3,856万米ドルに達すると推定され、予測期間(2026〜2031年)中のCAGRは6.73%です。

精密外科手術技術の採用拡大、4K/3Dデジタル顕微鏡の急速な統合、および慢性疾患関連手術件数の増加が、高度に専門化された器具への需要を継続的に拡大させています。病院および教育センターは、AI対応手術用顕微鏡による資本設備の更新を続ける一方、外来手術センターはコンパクトでワークフロー指向のセットを活用し、複雑な症例を外来設定へ移行させています。競争環境においては、人間工学的デザイン、生体吸収性マイクロ縫合糸素材、および音声制御可視化ユニットへの目的意識を持ったR&D投資が差別化を図っています。しかしながら、メーカーは厳格なクラスIII承認経路を乗り越える必要があり、規制当局との早期関与およびプロバイダーとのリスク共有パートナーシップがイノベーションの勢いを維持するうえで不可欠です。

主要レポートのポイント

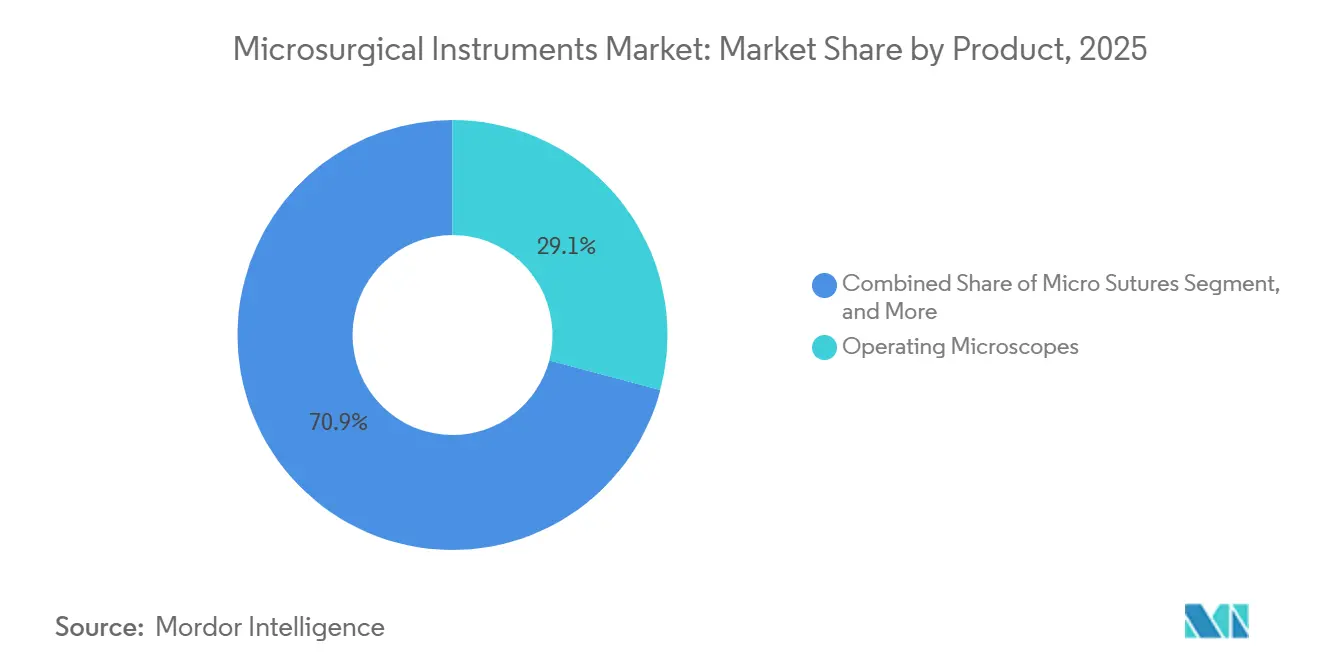

- 製品カテゴリー別では、手術用顕微鏡が2025年の顕微外科手術器具市場シェアの29.12%をリードし、マイクロ縫合糸は2031年までに8.92%のCAGRで拡大する見込みです。

- 顕微外科手術タイプ別では、眼科手術が2025年の顕微外科手術器具市場の30.05%を占め、整形外科顕微外科手術は2031年までに9.88%のCAGRで成長する見込みです。

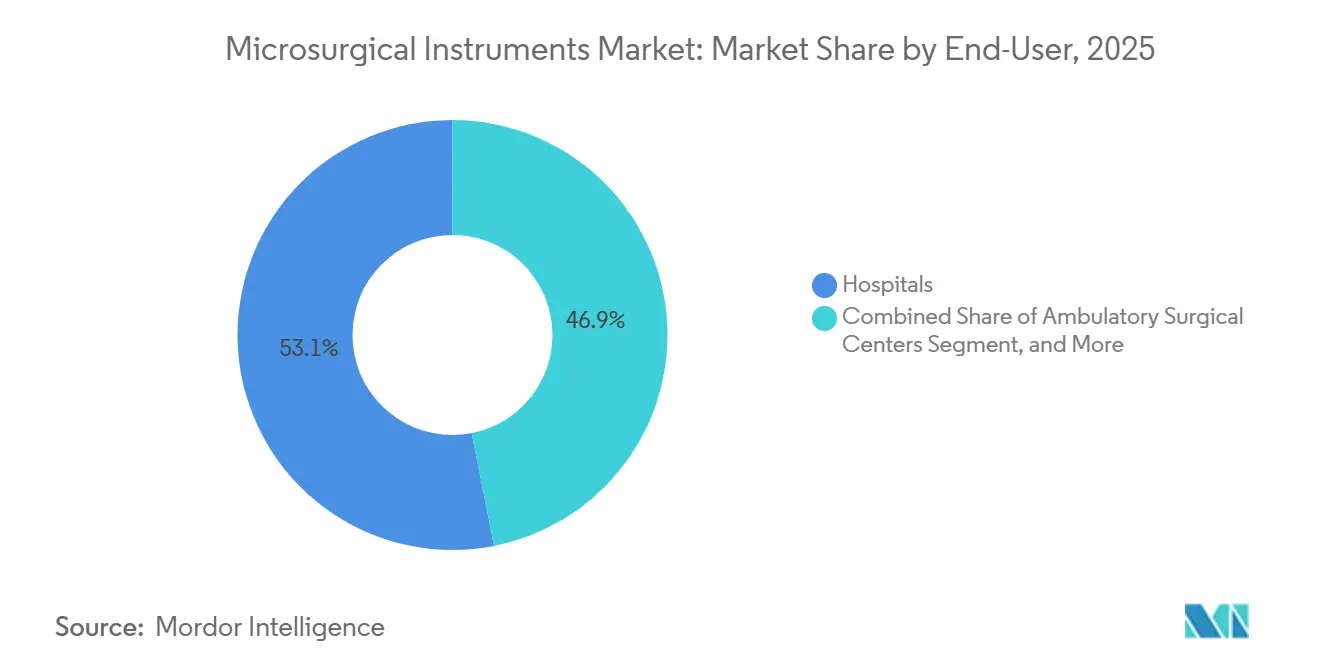

- エンドユーザー別では、病院が2025年の収益の53.10%を占め、外来手術センターが7.98%のCAGRで最も速い成長を記録しました。

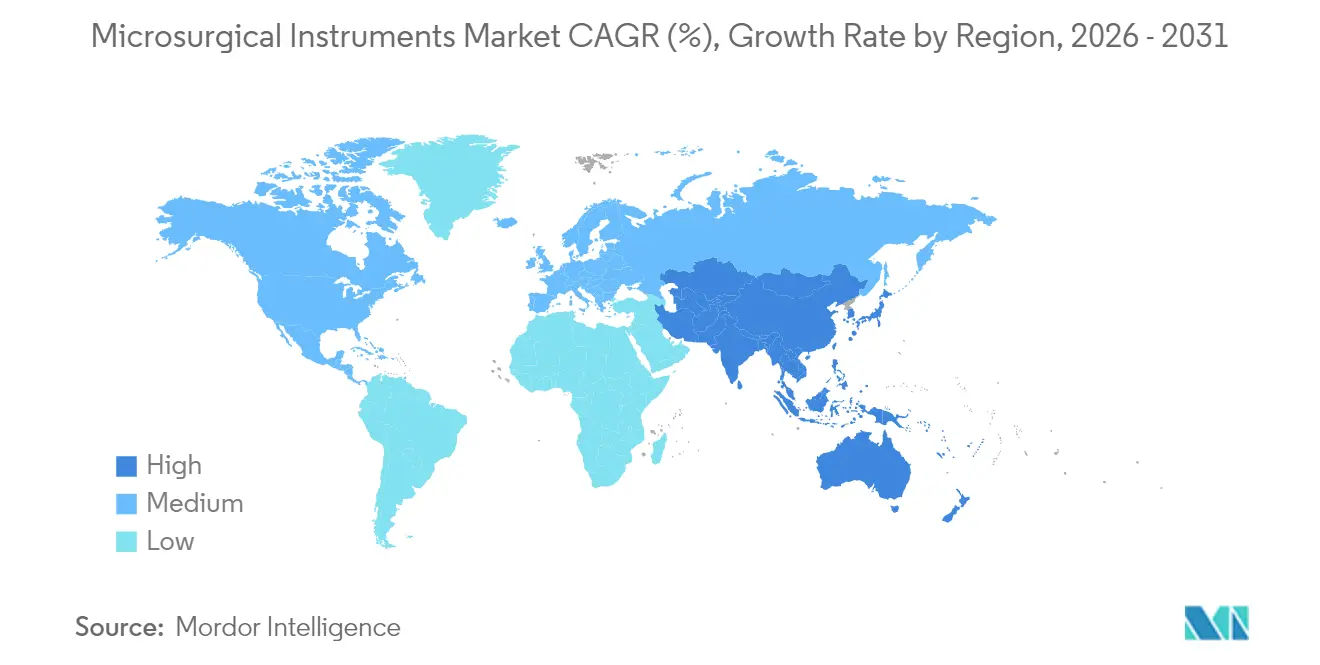

- 地域別では、北米が2025年の収益の38.25%を占め、アジア太平洋は2031年までに9.14%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

顕微外科手術器具市場のドライバー影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来手術に対する顕微外科手術の優位性 | +1.2% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| 外科手術件数の増加および慢性疾患の罹患率上昇 | +1.5% | グローバル、アジア太平洋に集中 | 長期(4年以上) |

| デジタル顕微鏡およびロボット工学における技術的進歩 | +1.8% | 北米および欧州連合がリード、アジア太平洋が追随 | 短期(2年以内) |

| 低侵襲手術への需要拡大 | +1.3% | グローバル、北米およびアジア太平洋で最も強い | 中期(2〜4年) |

| 手術室への4K/3D統合によるマイクロ器具アップグレードの加速 | +0.9% | 北米、西欧、アジア太平洋の一部主要都市 | 短期(2年以内) |

| 生体吸収性マイクロ縫合糸の台頭 | +0.6% | 北米およびEU、新興市場での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来手術に対する顕微外科手術の優位性

顕微外科手術は、神経修復およびリンパ管再建における優れた治療成績により、プレミアム料率での保険償還が増加しています。2024年、米国の学術センターでは遊離皮弁乳房再建の成功率が95%と報告され、有茎皮弁の78%の成功率を大幅に上回りました。しかし、フェローシップの受け入れ能力にボトルネックが存在し、2024年の米国における認定顕微外科手術トレーニングスロットはわずか180件にとどまっています。この制限に対処するため、機器サプライヤーはシミュレーションモジュールへの投資を行い、技術習得の迅速化と訓練を受けた専門家のプールの拡大を図っています。熟練した施術者の増加が、顕微鏡、クランプ、縫合糸などの必須ツールへの需要拡大を牽引しています。

外科手術件数の増加および慢性疾患の罹患率上昇

人口高齢化と世界的な糖尿病負担が手術件数の増加を下支えし、顕微外科手術器具市場の複数年にわたる成長を確実なものにしています。中国の2060年までの医療費見通しは33兆4,000億米ドルに達し、三次医療センター全体での大規模な機器整備を示唆しています。[1]BMC Health Services Research、「中国の高齢化人口における総医療費の予測」、biomedcentral.com 糖尿病性網膜症は網膜顕微外科手術の高い基準需要を生み出し、冠動脈バイパス術や腫瘍切除術は従来の器具では対応できない神経温存精度を必要とします。アジアの政府は眼科および心臓血管手術室向けの調達予算を配分しており、魅力的な一括購入機会を創出しています。成熟した西洋の医療システムでも、修正手術や平均寿命の延伸による成長が見られます。機器メーカーは、顕微鏡、鑷子、生体吸収性縫合糸をバンドルしたスターターキットを提供することで、中堅施設での採用障壁を低減しています。

デジタル顕微鏡およびロボット工学における技術的進歩

次世代可視化技術、力覚フィードバック付きロボットアーム、およびAI駆動画像認識が複雑な手術のパフォーマンス上限を引き上げ、顕微外科手術器具市場への浸透を深めています。Intuitive Surgicalのda Vinci 5力覚フィードバックモジュールは組織ストレスを43%削減しながら、初心者の縫合技術習得を容易にします。ハイパースペクトルイメージングは表面下の血管構造を明らかにし、神経外科医が雄弁皮質周辺を誘導し術後障害を軽減します。ベンダーは4Kセンサーとクラウド連携分析を組み込み、主要な手術ステップを自動記録し、監査証跡と継続的学習ループをサポートします。北米の早期採用者は査読済みデータセットを生成し、より広範な保険償還承認を加速させます。サプライチェーンはモジュール式アップグレードを統合し、既存システムがハードウェアの完全交換なしにソフトウェア強化を受けられるようにし、プロバイダーのライフサイクルコストを管理します。

低侵襲手術への需要拡大

患者と支払者は、瘢痕を軽減し、入院期間を短縮し、感染リスクを低下させる低侵襲経路を好み、顕微外科手術器具市場における新規症例数を増加させています。管腔内ロボットシステムは自然開口部から進入し、大きな切開を不要にし、従来は侵襲性が高すぎると考えられていた適応症を拡大しています。[3]Noah Medical、「医療における2025年の予測:管腔内ロボット工学の台頭」、noahmed.com 学術センターはSymaniシステムを繊細な皮弁再建に展開し、外来手術室で現在可能な40µmの縫合糸径を実証しています。[2]米国病院協会、「ロボット手術が今年の医療を変える3つの方法」、aha.org Virtuoso Surgicalは針サイズのマニピュレーターを初の人体膀胱腫瘍摘出術に応用し、解剖学的に限られたスペースでの一括切除を実証しました。これらの成功が支払者による追加CPT(現行手術用語)コードの収載を促し、手術件数の増加が営業利益率を向上させる外来手術センターでの機器購入を奨励しています。トレーニングプログラムはシミュレーションモジュールを適応させ、超精細器具の取り扱いに習熟した外科医のプールを拡大しています。

顕微外科手術器具市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度な顕微外科手術システムの高コスト | −1.4% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| 厳格な機器承認経路(クラスIII) | −0.8% | 北米およびEU | 短期(2年以内) |

| 新興市場における訓練を受けた顕微外科医の不足 | −1.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 手動セットを侵食するロボットプラットフォームへの予算シフト | −0.9% | 北米および西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な顕微外科手術システムの高コスト

プレミアムロボット顕微鏡の定価は100万米ドルを超え、保守契約と滅菌消耗品により10年間の所有コストが2倍になる場合があります。新興市場の病院は限られた資本を必須の画像診断装置やICUベッドに振り向け、顕微外科手術のアップグレードを先送りリストに残しています。北米の小規模なコミュニティ施設も、完全なスイートへのコミットメント前に手術件数の閾値を検討し、機能が限定された中古機器を選択することがあります。ベンダーは、コア光学系から始めてロボットアームを後から追加するペイパーユースリース、利益共有モデル、モジュール式構築によって価格への抵抗感に対抗しています。医療の質目標に連動した政府調達補助金が資本支出の障壁を部分的に相殺していますが、低コストの手動セットとの価格均衡にはさらなる時間が必要な場合があります。

厳格な機器承認経路(クラスIII)

米国食品医薬品局(FDA)の製造前承認(PMA)プロセスは、厳格な臨床的証拠、申請手数料、および複数年にわたるタイムラインを要求し、顕微外科手術イノベーターの投資回収期間を長期化させます。欧州の医療機器規則(MDR)や日本の薬機法にも同様のハードルがあり、ファーストインクラス製品の発売とグローバル展開の間に「デバイスラグ」を生じさせています。スタートアップ企業は、人体への適用前に規制コンサルタントや大型動物試験に乏しい資金を配分しなければならず、申請書類を支援するためにより大きな戦略的パートナーとの提携を余儀なくされることが多いです。高い基準は患者を守る一方で、反復的なリリースを遅らせ、外科医がより古いモデルに長く依存する可能性があります。企業は複数の規制当局を同時に満足させる証拠パッケージを合理化するため、グローバルハーモナイゼーションを念頭に置いた臨床プロトコルの設計を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

顕微外科手術器具市場セグメント分析

製品別:

定期消耗品が資本設備を上回る2025年、手術用顕微鏡は総収益の29.12%を占め、初期プログラム投資に対する強いリターンを反映しています。同時に、マイクロ縫合糸は2031年までに8.92%のCAGRで最も速い成長が見込まれています。高件数の再建手術および小児症例への需要増加に牽引され、マイクロ縫合糸市場は予測期間末までに成長する見込みです。

消耗品の経済性は引き続き重要な要素であり、例えば1件の遊離皮弁再建術では1本150米ドルのプレミアム縫合糸が最大15本必要になる場合があります。一方、マイクロ鑷子と剪刀は大きなコモディティ化圧力に直面しており、ISO認証を受けた中国製品が西洋ブランドより最大60%低い価格を提供しています。デジタルの進歩が顕微鏡の機能を強化し、ライフサイクルを延長しています。例えば、ZEISSのMICOR 700は拡張現実オーバーレイを活用してプレミアム価格を正当化しています。ハードウェア製品をサブスクリプションベースの消耗品と効果的に統合するメーカーは、進化する顕微外科手術器具市場において安定した収益源を確保する有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顕微外科手術タイプ別:

整形外科が新たな成長エンジンに眼科手術が収益をリードし、2025年の顕微外科手術器具市場シェアの30.05%を占め、2025年の顕微外科手術器具市場規模において6,879万米ドルを占めました。継続的な白内障手術の流れと複雑な網膜剥離修復が、成熟した経済圏および急成長するアジアの眼科チェーンにおける件数を支えています。この手術の基準需要が、次世代器具受容の先行指標として眼科手術を位置づけており、3Dヘッドアップディスプレイは発売から2年以内に網膜手術室から角膜移植および緑内障ユニットへと移行しました。

9.88%のCAGRで進展する整形外科顕微外科手術は、高解像度イメージングと超薄型鋸刃を活用してミリメートル精度の靭帯再建を行い、再手術率を低下させています。末梢神経移植術はかつて学術センターに限定されていましたが、標準化されたキットの普及とともにコミュニティ病院へと移行しています。形成・再建チームは超顕微外科手術ツールを展開し、直径0.8mmという小さな遊離皮弁の血行再建を行い、虚血時間を短縮して自動カプラーデバイスの採用を促進しています。耳鼻咽喉科、神経科、泌尿器科の各専門分野も同様の進歩を活用しており、それぞれがサプライヤーに対して総アドレス可能収益を拡大する強固なマルチスペシャルティサポートプログラムの維持を促しています。

エンドユーザー別:

外来手術センターが採用を加速病院は2025年に収益の53.10%を占め、2025年の顕微外科手術器具市場規模において1億2,155万米ドルに相当し、多分野にわたるリソースを必要とする高度急性期症例の紹介ハブとしての役割を反映しています。早期採用者として機能することが多い学術医療センターは、地域の購買規範に影響を与え、周辺のコミュニティ病院に波及する臨床ベンチマークを設定しています。

一方、外来手術センターは低侵襲技術により肩関節形成術や末梢神経減圧術などの複雑な症例が外来経路へ移行可能となり、7.98%のCAGRで最も速い拡大を記録しています。低い施設費用、当日退院、および合理化されたスタッフモデルが支払者と患者の双方にとって魅力的な経済性を生み出しています。専門クリニックは高件数の美容、眼科、または妊孕性温存に特化し、優れた美容的成果のために顕微外科手術の精度を統合したコンシェルジュレベルの回復パッケージを提供することで差別化を図っています。研究機関は収益への貢献は控えめながら、技術進化の形成と後に主流商業化を達成するプロトタイプの検証において大きな影響力を持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米顕微外科手術器具市場

北米は2025年の収益の38.25%を創出しており、定着した手術室のデジタル化および高額な可視化プラットフォームをカバーする有利な償還制度に支えられています。クリーブランドクリニックと光学機器メーカーとの連携など、地域の教育アライアンスが拡張現実ガイダンスを試験的に導入しており、これが関連病院全体の調達経路に直接反映されています。サービス提供場所の移行は引き続き進んでおり、外来手術センターは現在、腱板修復術の60%以上を実施しており、コンパクトな顕微鏡および使い捨て縫合カートリッジの代替需要を確保しています。顕微外科手術器具市場は、価値に基づく契約によりここでの価格決定力を維持しており、再入院率の低下がプレミアムデバイスコストを相殺するボーナス支払いを確保しています。

欧州顕微外科手術器具市場

欧州は第2位の購買市場であり続けており、ドイツ、フランス、北欧諸国での強い採用が見られます。この地域は、ライフサイクルコストを優先する厳格な外科医資格認定と集中型入札フレームワークに依存しており、ベンダーに保証期間の延長と予知保全パッケージの提供を促しています。EU MDR(医療機器規則)への準拠費用は新規参入者の障壁を高め、間接的に既存企業のシェアを保護しています。ただし、南欧では緊縮財政の約が続いているため、成長は中一桁台の成長率にとどまっています。この足かせは、ドイツの基準を模倣することが多く、最高水準の顕微鏡を購入するポーランドおよびチェコ共和国における民間病院ネットワークの拡大によって部分的に相殺されています。

アジア太平洋顕微外科手術器具市場

アジア太平洋地域は9.14%という最高のCAGRを記録しており、中国およびインドにおける急速な医療インフラ整備に支えられています。中国の「健康中国2030」構想やインドの「アーユシュマン・バーラト」保険制度などの政府主導の取り組みが、対象患者層を拡大しています。中国のクラスIII医療機器特区は、現地でのデバイス組み立てに対して税制優遇措置を付与しており、外資系ブランドがリードタイムを短縮し、地方の入札を獲得することを可能にしています。中産階級の期待の高まりが、白内障および屈折矯正手術における普及の深化を加速させ、眼科用器具の輸入を押し上げています。帰国エンジニアが多く在籍する地元スタートアップ企業が三次病院と連携してコスト効率の高い顕微鏡を共同開発ており、競争圧力をもたらしながらも全体的な普及を広げています。成熟しているが高齢化が進む社会である日本と韓国は、施設が第一世代のデジタルスコープをロボティクス対応の機種に交換するにつれて代替販売を牽引しており、地域全体の出荷台数を維持しています。

競争環境

競争は中程度であり、上位サプライヤーが意味のあるが圧倒的ではないシェアを保持し、病院の優先カードをめぐる活発な競争が続いています。Carl Zeiss Meditech(カール・ツァイス・メディテック)は、深度追跡オートフォーカスと外科医制御ロボットアームを搭載したKINEVO 900 Sの発売でリーダーシップを強化しています。このパッケージは光学系、ソフトウェア、消耗品を単一の定期収益エコシステムに統合しています。Olympus Corporationは内視鏡での優位性を活用し、顕微鏡から軟性スコープへのシームレスな切り替えを可能にする統合ハイブリッドスイートをアップセルし、多象限の耳鼻咽喉科症例に対応しています。Strykerは人間工学を推進し、多時間の皮弁吻合術における外科医の親指疲労を軽減する軽量チタン製マイクロ鑷子を導入し、一貫したイメージングのために1688 4Kプラットフォームとバンドルしています。

M&A活動がポートフォリオの再編を続けています。Medtronicの2024年のFortimedix買収により、関節式マイクログラスパーとクリップアプライヤーが追加され、Medtronicのロボットパイプラインにうまく組み込まれ、アクセスからクロージャーまでの包括的な製品ラインが実現しました。Teleflexの2025年のBIOTRONIKの血管インターベンションラインの買収により、薬剤溶出バルーンの知見がマイクロカテーテルレンジと相乗効果を生み出し、複雑なバイパスグラフト手術におけるクロスセルの深みを広げています。戦略的アライアンスも活発化しており、Leica Microsystemsは拡張現実ソフトウェア企業と連携し、ライブ手術野に灌流マップをオーバーレイして純粋なハードウェア競合他社との差別化を図っています。

新興の挑戦者はニッチな課題に焦点を当てています。Virtuoso Surgicalの針サイズのマニピュレーターは、限られた管腔内での繊細な牽引を実現することで膀胱腫瘍学を変革し、マイクロロボット工学がいかに未開拓のセグメントを開拓できるかを示しています。イスラエルとシンガポールのスタートアップは、早期の創傷離開を臨床医に警告するインラインインピーダンスセンサーを備えたスマート縫合糸のプロトタイプを開発しており、消耗品が病院の電子医療記録(EMR)にデータを供給する未来を予見させます。中規模の欧州企業は、増大するサステナビリティ要件を満たすためにエコフレンドリーな滅菌トレイを試験導入しています。これらの動きが総じて顕微外科手術器具市場をダイナミックに保ち、迅速に反復する既存企業を報い、インストールベースの慣性のみに依存する企業を淘汰しています。

顕微外科手術器具産業リーダー

Olympus Corporation

KLS Martin Group

Global Surgical Corporation

ZEISS International

Karl Kaps GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げた顕微外科手術器具市場の企業

- Alcon

- B. Braun

- Baxter

- Beaver-Visitec International, Inc.

- Danaher

- Global Surgical

- HAAG-Streit

- Integra LifeSciences

- Johnson & Johnson Services, Inc. (Ethicon)

- Karl Kaps

- Karl Storz SE

- KLS Martin Group

- Danaher

- Medical Microinstruments SpA

- Medtronic

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus

- Scanlan International

- Stille

- Stryker

- Teleflex

- Virtuoso Surgical Inc.

- Carl Zeiss

顕微外科手術器具市場における最近の業界動向

- 2026年2月:ZEISS Medical Technologyが中国でARTEVO 750およびARTEVO 850眼科顕微鏡の中国国家薬品監督管理局(NMPA)承認を取得し、RGBイルミネーションとワークフロー統合を追加しました。

- 2026年1月:AROSurgical Instrumentsが創立40周年を祝い、供給信頼性に焦点を当てた信頼性向上キャンペーンを開始しました。

- 2025年12月:Medical Microinstrumentsが米国食品医薬品局(FDA)の510(k)認可をNanoWrist剪刀および鑷子に対して取得し、Symaniの適応症セットを拡大しました。

顕微外科手術器具市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、顕微外科手術器具市場を、眼科、神経科、形成・再建外科、耳鼻咽喉科、整形外科の各分野においてサブミリメートル手術を行うために手術用顕微鏡下で使用される、精密ハンドヘルドツール、マイクロ鑷子、マイクロ剪刀、マイクロ縫合糸、持針器、血管クランプ、および関連アクセサリーから得られる収益として定義しています。組織操作ではなく光学的可視化を主目的とするデバイスは、本市場の中核ではなく補完的なものとみなされ、Mordor Intelligenceのより広範な外科用機器フレームワーク内で別途取り扱われます。

スコープ除外:電動ロボットワークステーションおよびスタンドアロン手術用顕微鏡は、本調査の市場規模算定ユニバースの対象外です。

このレポートでカバーされるセグメント

- 製品別

- マイクロ縫合糸

- マイクロ鑷子

- 手術用顕微鏡

- マイクロ剪刀

- マイクロ針ホルダー

- マイクロ血管クランプ

- その他の器具

- 顕微外科手術タイプ別

- 整形外科

- 眼科

- 形成・再建

- 耳鼻咽喉科

- 神経科

- 婦人科・泌尿器科

- その他のタイプ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、インド、日本の現役顕微外科医、周術期看護師、および器具販売業者にインタビューを実施しました。これらの議論により、キット交換率、チタン対ステンレス採用状況、および平均販売価格の推移が明確になり、最終的なトライアンギュレーション前に予備的なデスク調査結果を精緻化し、データギャップを解消することが可能となりました。

デスク調査

米国FDA 510(k)データベース、HS-901890に関するEurostat貿易コード、日本のPMDA承認、ならびに米国眼科学会(American Academy of Ophthalmology)および国際形成外科学会(International Society of Plastic Surgeons)の臨床手術レジストリなどのオープンソースから基礎データを収集しました。企業の10-K報告書、メディケア外来請求データ、ならびにD&B HooversおよびDow Jones Factivaを含む有料プラットフォームからの選択的インサイトにより、競合および価格情報を補完しました。トレンドおよびボリューメトリクスを確認するために、多数の追加的なパブリックドメイン記事および業界団体ホワイトペーパーも精査しました。上記リストは例示であり、網羅的なものではありません。

市場規模算定と予測

トップダウンアプローチは、年間手術件数(例:白内障手術、遊離皮弁移植)から始まり、症例あたりの器具係数および交換サイクルを適用し、サンプリングされたOEM収益やチャネル監査などの選択的なボトムアップ検証によってバランスを取ります。モデルの主要変数には、眼科手術件数、神経外科顕微鏡手術件数の成長、再使用可能セットの平均耐用年数、チタン原材料コスト、規制承認のペース、および病院の設備投資予算動向が含まれます。これらのドライバーに対する多変量回帰分析により2025〜2030年の予測を生成し、インプットコストの変動が大きい場合はシナリオ分析を活用します。

データ検証と更新サイクル

アウトプットは、独立した出荷データおよび税関コードとの差異スキャンを受けます。シニアレビュアーが異常値を精査し、重大な市場イベントが発生した場合は年次更新に先立ち中間更新を実施します。最終的なアナリストによる確認を経て納品されるため、クライアントは最新の検証済み見解を受け取ることができます。

Mordor Intelligenceの顕微鏡手術器具市場規模と他の公開予測との比較

公表数値がしばしば乖離するのは、各社がスコープ、価格基準、および更新頻度を異なる形で設定しているためです。当社はハンドヘルド精密ツールに厳密に焦点を当て、出荷工場価格ベースでメーカー収益を報告し、モデルを毎年更新することで、ベースラインを簡潔かつ適時性のあるものに保っています。

主なギャップ要因としては、競合他社が顕微鏡やロボットコンソールを器具収益に含めていること、ブレンドASPではなく定価を使用していること、または手術件数のクロスチェックなしに限られた輸入データセットから販売台数を外挿していることが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| 2億2,897万米ドル(2025年) | Mordor Intelligence | - |

| 26億5,000万米ドル(2024年) | Global Consultancy A | 顕微鏡およびロボットを含む;定価を使用 |

| 22億米ドル(2024年) | Trade Journal B | すべての低侵襲キットを集計;一次検証が限定的 |

| 59億4,000万米ドル(2024年) | Regional Consultancy C | インプラントおよびディスポーザブルにまたがる広範な「顕微外科」スコープ |

本比較は、より狭いスコープ、検証済みASP、および年次更新を適用することで、Mordor Intelligenceが意思決定者が自信を持って依拠できる、バランスの取れた再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

顕微外科手術器具市場の現在の価値はいくらですか?

市場は2026年に2億4,437万米ドルと評価されており、2031年までに3億3,856万米ドルに達する見込みです。

どの製品セグメントが収益をリードしていますか?

手術用顕微鏡が2025年の顕微外科手術器具市場シェアの29.12%でトップの座を占めています。

どの地域が最も速い成長を示していますか?

アジア太平洋は大規模な医療投資と中間層の拡大により、2031年までに9.14%と最も高い予測CAGRを記録しています。

外来手術センターが将来の需要にとって重要な理由は何ですか?

外来手術センターは低侵襲技術により複雑な症例がコスト効率の高い外来設定へ移行可能となり、器具購入を促進するため、7.98%のCAGRで成長しています。

規制上のハードルは新製品の発売にどのような影響を与えますか?

クラスIII承認経路は広範な臨床的証拠を要求し、開発タイムラインを延長してコストを増加させますが、患者の安全を確保します。

最終更新日: