ペグ化タンパク質市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 3.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペグ化タンパク質市場分析

ペグ化タンパク質市場規模は2025年に20億9,000万米ドルと評価され、2026年の23億2,000万米ドルから2031年には38億9,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)10.93%で成長すると推定されます。この成長は、腫瘍学、自己免疫疾患、希少疾患パイプラインにわたるバイオ医薬品の半減期延長、免疫原性低減、安定性向上における同技術の役割拡大を反映しています。垂直統合の取り組み、高純度試薬の安定供給、AIを活用したタンパク質工学プラットフォームが業界の勢いを強化しています。製薬開発企業は、効力と安全性のバランスを取るために部位特異的PEGリンカーに依存する抗体薬物複合体(ADC)プログラムを加速させており、複雑な化学の外部委託が高度なコンジュゲーション技術へのアクセスを拡大しています。一方、環境管理への規制当局の注目がより環境に優しい製造方法の採用を促し、調達戦略をさらに形成しています。

主要レポートのポイント

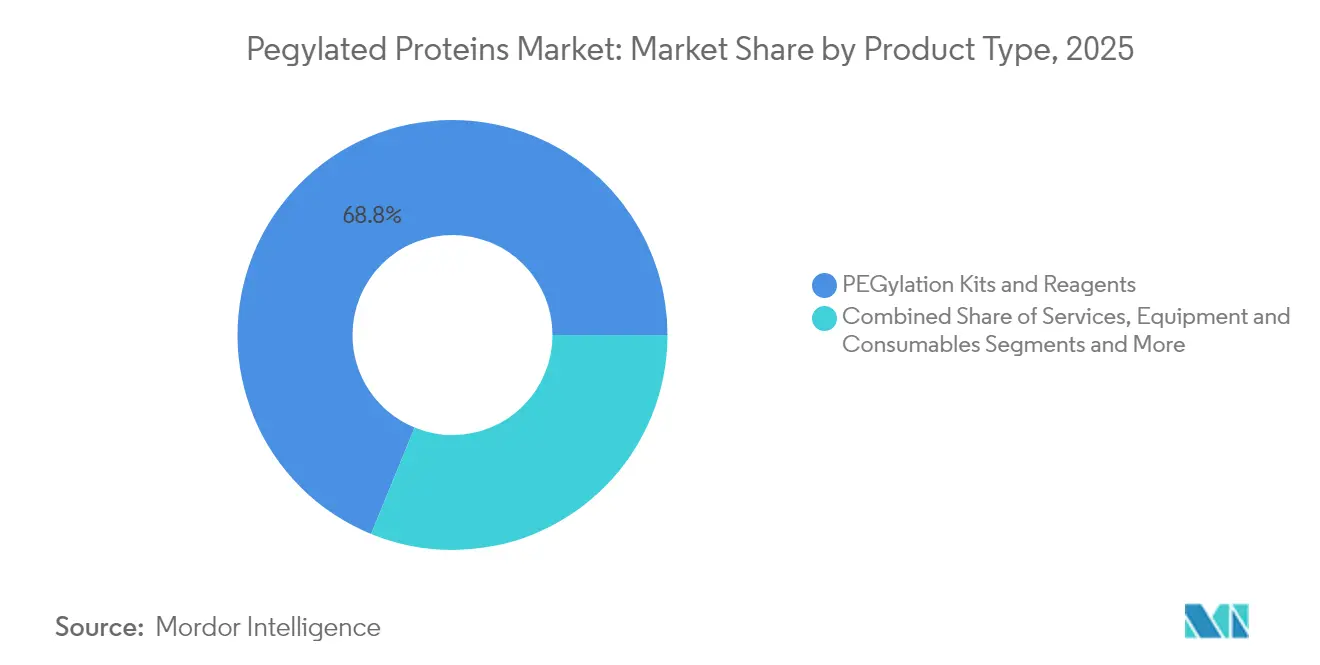

- 製品タイプ別では、PEG化キット&試薬が2025年に68.82%の収益シェアをリードし、サービスは2031年にかけてCAGR 9.55%を記録する見込みです。

- タンパク質タイプ別では、コロニー刺激因子が2025年にペグ化タンパク質市場シェアの62.94%を占め、モノクローナル抗体&ADCリンカーはCAGR 9.86%で成長すると予測されます。

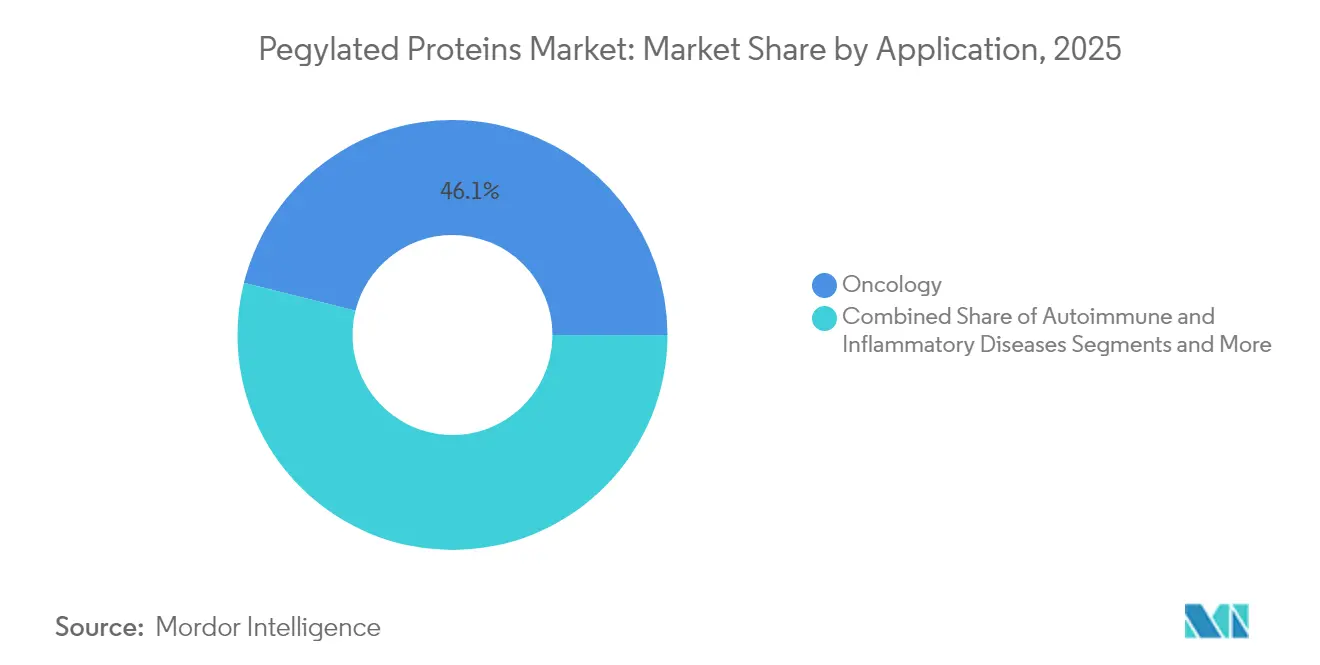

- 用途別では、腫瘍学が2025年にペグ化タンパク質市場規模の46.10%を占め、自己免疫・炎症性疾患は2031年にかけてCAGR 11.02%で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に58.97%のシェアを占め、CRO・CMOはCAGR 10.62%で成長すると予測されます。

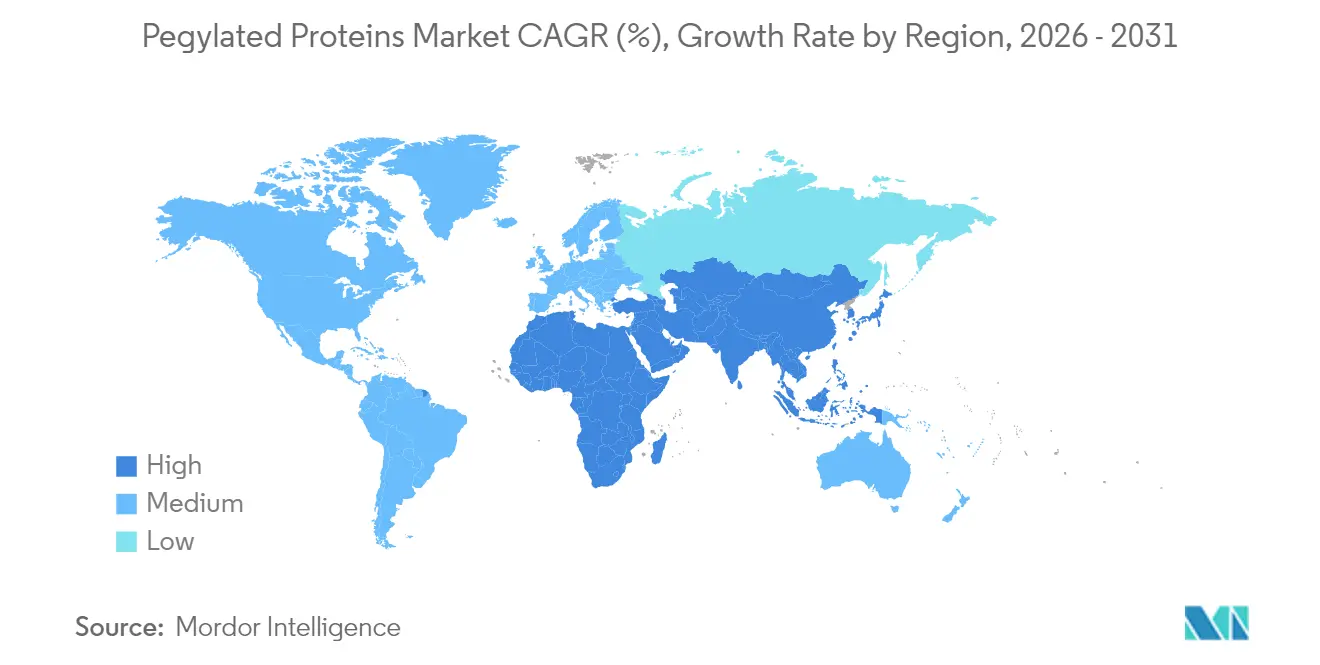

- 地域別では、北米が2025年の収益の44.05%を占め、アジア太平洋地域は2031年にかけてCAGR 9.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペグ化タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の高い有病率 | + 2.1% | 北米・欧州に集中するグローバル | 長期(4年以上) |

| 長時間作用型バイオ医薬品の採用拡大 | + 1.8% | 北米主導でアジア太平洋地域に拡大するグローバル | 中期(2~4年) |

| PEGコンジュゲートADCの腫瘍学パイプラインの拡大 | + 2.3% | 北米・欧州、アジア太平洋地域での新興活動を含む | 中期(2~4年) |

| 部位特異的PEG化化学に向けた研究開発資金 | + 1.4% | 北米・欧州を中心にアジア太平洋地域への波及 | 長期(4年以上) |

| 最適化サイクルを短縮するAI活用タンパク質工学 | +1.6% | 北米・欧州での早期採用を伴うグローバル | 短期(2年以内) |

| PEG試薬供給安全保障のための戦略的パートナーシップ | +1.0% | 米国・欧州・アジアのサプライチェーンに焦点を当てたグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の高い有病率

高齢化地域では長時間作用型バイオ医薬品への需要が高まっており、PEG化は慢性適応症の投与頻度を低下させるために不可欠です。2024年9月に慢性副甲状腺機能低下症に対してFDAが承認したパロペグテリパラチドは、患者の78.7%が補充療法なしで正常カルシウム血症を維持したことを示し、腫瘍学を超えた同技術の適用範囲を拡大しました。このプロドラッグのメトキシPEGキャリアは薬物動態を改善しながらアドヒアランスの負担を軽減し、ペグ化タンパク質市場がより広範な慢性疾患への応用から恩恵を受けることを強調しています。

長時間作用型バイオ医薬品の採用拡大

ロペグインターフェロン アルファ-2bは、真性多血症において第52週に71.4%の完全血液学的奏効を達成し、JAK2 V617Fアレル負荷をほぼ半減させ、単一PEG化フォーマットの価値を確認しました。[1]Shan Shan Suo、「ロペグインターフェロン アルファ-2b治療による真性多血症の効果的な管理」、血液学ジャーナル、thejh.org 本態性血小板血症における進行中の第III相試験はPEG化の柔軟性をさらに検証し、製薬企業が開発予算を拡大することを促し、ペグ化タンパク質市場の成長を後押ししています。

PEGコンジュゲートADCの腫瘍学パイプラインの拡大

PEGリンカーは、2023年の売上高が合計100億米ドルを超えた新しい抗体薬物複合体における安定性と薬物抗体比を向上させます。ダトポタマブ デルクステカン、パトリツマブ デルクステカン、テリソツズマブ ベドチンは近い将来のFDA審査が予定されており、精密PEG化学に対するセグメントの依存度を浮き彫りにしています。CDMOはバイオコンジュゲーション設備の拡充で対応しており、この動向がペグ化タンパク質市場の継続的な拡大を支えています。

部位特異的PEG化化学に向けた研究開発資金

正確に定義された分子量PEGの進歩により、ピンポイントのコンジュゲーション制御が可能となり、不均一性と免疫原性が低減されます。[2]M. J. Burggraef、「正確に定義された分子量ポリ(エチレングリコール)による部位同定の実現」、ネイチャー コミュニケーションズ、nature.com そのため、資本は高付加価値治療薬に適した部位特異的プラットフォームへとシフトしており、革新企業がペグ化タンパク質市場内の高マージンニッチを獲得できる立場に置かれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 医薬品の失敗・回収 | -1.2% | 規制市場でより大きな影響を受けるグローバル | 短期(2年以内) |

| 抗PEG抗体介在性の血中クリアランス加速 | -1.5% | 北米・欧州に研究の焦点を置くグローバル | 中期(2~4年) |

| 第一世代ペグ化ブロックバスターの特許切れの迫り | -0.8% | 主に北米・欧州 | 短期(2年以内) |

| PEG廃棄物流に対する環境・規制上の精査 | -0.7% | 欧州主導で北米・アジア太平洋地域に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抗PEG抗体介在性の血中クリアランス加速

コーネル大学の研究者らは、ポリ(カルボキシベタイン)脂質ナノ粒子が抗PEG抗体を回避し、mRNAワクチンの性能を向上させることを実証しました。分岐ランダムPEGやガングリオシド脂質ナノ粒子などの代替ポリマーが台頭しているものの、長期的な安全性データは依然として限られています。[3] Victoria Atkinson、「改良ポリマーが医薬品の免疫系回避を助ける可能性」、ケミカル&エンジニアリングニュース、cen.acs.org 持続的な免疫原性への懸念が、PEG化フォーマットの短期的な普及を抑制する可能性があります。

PEG廃棄物流に対する環境・規制上の精査

欧州はライフサイクルにおける溶媒負荷の評価を開始しており、ペプチドAPIは1キログラムの製造に最大14トンの溶媒を必要とする場合があることが指摘されています。規制当局の精査がより環境に優しい方法や生分解性包装の採用を促進しており、コンプライアンスコストの上昇がペグ化タンパク質市場、特に中小規模の製造業者を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが成長エンジンとして台頭

PEG化キット&試薬は2025年にペグ化タンパク質市場シェアの68.82%を占め、日常的なコンジュゲーションの社内管理に対する製薬企業の根強い選好を反映しています。これらの既製品は、合理化された規制申請書類と反復購入のダイナミクスから恩恵を受け、需要を安定させています。しかし、サービスは部位特異的コンジュゲーション、均一なリンカー設計、分析バリデーションが多くの社内チームのスキルセットを超えるにつれ、2031年にかけてCAGR 9.55%で拡大しています。

サービスの急成長は、クライアントがカスタムPEG合成、プロセスのスケールアップ、GMPバッチリリースのためにCDMOを活用するにつれ、ペグ化タンパク質市場規模を拡大しています。成熟したプレーヤーは高度な分析や規制文書を含むメニューを拡充し、ニッチな専門企業は高純度リンカー製造に活路を見出しています。この二軌道のエコシステム——従来のワークフロー向けの標準試薬とフロンティアサイエンス向けのカスタムサービス——は、パイプラインの複雑性が高まるにつれ、契約プロバイダーが増分価値を獲得できる立場に置いています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

タンパク質タイプ別:ADCリンカーがイノベーションを牽引

コロニー刺激因子は、ペグフィルグラスチムが単回投与で末梢幹細胞を動員する実証済みの能力により、2025年にペグ化タンパク質市場シェアの62.94%を維持しました。インターフェロンは多発性硬化症の治療において引き続き不可欠であり、その基盤セグメントの回復力を保っています。

モノクローナル抗体&ADCリンカーは、腫瘍学開発企業が効力と忍容性のバランスを取るために正確に重み付けされたPEGスペーサーを求めるにつれ、カテゴリー内で最速のCAGR 9.86%を記録する見込みです。これらの要件は、不均一性と免疫原性を最小化する正確に定義された分子量PEGの採用を革新企業に促しています。この傾向はリンカー化学のペグ化タンパク質市場規模を拡大し、専用バイオコンジュゲーション設備へのCDMO投資を強化しています。

用途別:自己免疫疾患が有望性を示す

腫瘍学は2025年の収益の46.10%を占め、PEGリンカーを使用して全身曝露を微調整し治療域を拡大する抗体薬物複合体によって牽引されました。エンハーツやカドサイラなどのブロックバスターがペグ化タンパク質市場を引き続き支え、複数の後期段階の資産がこの収益源をさらに深める見込みです。

自己免疫・炎症性疾患は最も急速に成長する用途を代表し、2031年にかけてCAGR 11.02%で成長すると予測されます。自己免疫性肝炎に対するエクソソーム修飾AAV遺伝子療法は最近、細胞傷害性ペイロードを超えたPEG化の多様性を示しながら、肝臓の制御性T細胞レベルを高め、ALTを低下させました。免疫介在性適応症が増加するにつれ、長時間作用型で忍容性の高いバイオ医薬品への需要が非腫瘍学フランチャイズにおけるペグ化タンパク質市場規模を拡大する態勢にあります。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:CROが勢いを増す

製薬・バイオテクノロジー企業は2025年の支出の58.97%を占め、後期段階および商業製品に対する社内能力を活用しています。その優位性は、ペグ化タンパク質市場の安定性を支える試薬、機器、バリデートされたワークフローに対するベースライン需要を確保しています。

CRO・CMOは、スポンサーが複雑な部位特異的コンジュゲーションをますます外部委託するため、CAGR 10.62%で成長すると予測されます。Samsung Biologicsの2025年初頭における14億米ドルの製造契約は、マルチプロダクト・マルチモダリティプログラムをスケールできる外部キャパシティへのこのシフトを例示しています。拡大する外部委託パイプラインは、ペグ化タンパク質市場全体の成長に新たな勢いをもたらしています。

地域分析

北米は2025年の収益の44.05%を占め、FDAの承認の安定したペースと広範な製造インフラに支えられています。Thermo Fisherの20億米ドルの複数年投資計画とMerckのデラウェア州における10億米ドルのバイオ医薬品センターは、地域のペグ化タンパク質市場規模を強化する継続的な資本流入を示しています。規制の明確性と強力な知的財産保護が、革新企業に高付加価値コンジュゲーション業務を国内に置くことをさらに促しています。

欧州は、成熟したバイオ医薬品クラスターと、より環境に優しいPEG化実践の早期採用を促している厳格な環境政策に支えられ、安定した拡大を維持しています。溶媒削減と廃棄物流モニタリングへの同地域の注力は、グローバルなサプライ契約に影響を与え、将来のコンプライアンス基準を満たせる持続可能な化学へと製造業者を誘導しています。確立された償還フレームワークも、承認されたPEG化治療薬の予測可能な普及を確保し、主要EU経済圏全体でペグ化タンパク質市場シェアを維持しています。

アジア太平洋地域はCAGR 9.55%で最も急速に成長する地域であり、市場参入障壁を低下させるバイオ製造能力の向上と規制の調和を反映しています。Samsung Biologicsはリンカー生産を拡大するための新工場を追加しており、中国とインドはGMP設備を拡充し、各国政府は多国籍プロジェクトを誘致するためのバイオテクノロジーパークに資金を提供しています。これらの取り組みはアジア太平洋地域全体でペグ化タンパク質市場規模を拡大しており、手頃な価格のバイオ医薬品に対する地域需要が技術移転と人材育成を加速させています。総じて、これらのダイナミクスは北米のイノベーションリーダーシップを損なうことなく、将来の成長を東方へと再分配しています。

競合状況

ペグ化タンパク質市場は依然として中程度に分散しており、単一企業が世界収益の4分の1を超えることはなく、約12社が合計で約70%を支配しています。知的財産ポートフォリオ、GMP試薬の生産量、規制当局との実績が競争上の参入障壁を形成しています。Nektarの2024年11月におけるアラバマ州工場のAmpersand Capital Partnersへの売却は、企業がクライアントへの試薬供給の継続性を確保しながら中核的な研究開発へと再調整する方法を例示しています。垂直統合により大手プレーヤーはより多くの価値を獲得できますが、部位特異的リンカーやAI駆動設計に特化したニッチな革新企業が引き続き契約を獲得しています。

提案されている米国のBIOSECURE法の下でパートナーシップが強化されており、同法は外国のサプライチェーンを審査します。この精査は複数地域にまたがる拠点を持つベンダーに有利に働きます。さらに、PEGをPCBやガングリオシドポリマーで置き換える取り組みがステルス代替品に特化したスタートアップを生み出しており、将来の破壊的変化を示唆しています。FDA 21 CFR 172.820に基づく標準化は、すでに仕様基準を満たしている既存企業を強化しています。

ペグ化タンパク質業界リーダー

Merck KGaA

Thermo Fisher Scientific, Inc

Creative PEGworks

NOF Corporation

JenKem Technology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:NucleraはCytiviaとのコラボレーションに署名し、eProtein Discoveryシステムとのコラボレーションを組み合わせました。CytiviaのBiacore SPRプラットフォームと組み合わせ、タンパク質最適化を効率化します。

- 2024年12月:Ampersand Capital PartnersがNektar TherapeuticsのPEG化試薬製造事業の買収を完了しました。

世界のペグ化タンパク質市場レポートの範囲

レポートの範囲として、PEG化とは、ポリエチレングリコールとのコンジュゲーションによる生体分子の結合または改変のプロセスであり、PEG化として知られています。PEG化は、分子の静電結合、立体構造、疎水性を変化させることにより、医薬品の安定性と溶解性を高め、免疫原性を低下させます。ペグ化タンパク質市場は、製品タイプ(PEG化キット&試薬(単官能性直鎖PEG、二官能性PEG)、サービス、その他の製品タイプ)、タンパク質タイプ(コロニー刺激因子、インターフェロン、エリスロポエチン、その他のタンパク質タイプ)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関、学術研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| PEG化キット&試薬 | 単官能性直鎖PEG |

| 二官能性・多腕PEG | |

| 分岐型/Y字型PEG | |

| サービス | カスタムPEG合成 |

| 分析・特性評価サービス | |

| 受託PEG化製造 | |

| PEG化治療用原薬 | |

| 機器・消耗品 |

| コロニー刺激因子(CSF) |

| インターフェロン |

| エリスロポエチン |

| 組換え第VIII因子 |

| 酵素(例:L-アスパラギナーゼ) |

| モノクローナル抗体&ADCリンカー |

| その他のタンパク質タイプ |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 肝炎・ウイルス感染症 |

| 血液学(血友病、貧血) |

| 内分泌・代謝疾患 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| CRO・CMO |

| 学術・研究機関 |

| 病院薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | PEG化キット&試薬 | 単官能性直鎖PEG |

| 二官能性・多腕PEG | ||

| 分岐型/Y字型PEG | ||

| サービス | カスタムPEG合成 | |

| 分析・特性評価サービス | ||

| 受託PEG化製造 | ||

| PEG化治療用原薬 | ||

| 機器・消耗品 | ||

| タンパク質タイプ別 | コロニー刺激因子(CSF) | |

| インターフェロン | ||

| エリスロポエチン | ||

| 組換え第VIII因子 | ||

| 酵素(例:L-アスパラギナーゼ) | ||

| モノクローナル抗体&ADCリンカー | ||

| その他のタンパク質タイプ | ||

| 用途別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 肝炎・ウイルス感染症 | ||

| 血液学(血友病、貧血) | ||

| 内分泌・代謝疾患 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CRO・CMO | ||

| 学術・研究機関 | ||

| 病院薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ペグ化タンパク質市場の力強い成長を牽引しているものは何ですか?

長時間作用型バイオ医薬品への高い需要、腫瘍学ADCパイプラインの拡大、AI活用タンパク質工学プラットフォームが相まって、市場をCAGR 10.93%で推進しています。

現在ペグ化タンパク質市場をリードしている製品カテゴリーはどれですか?

PEG化キット&試薬が収益シェアの68.82%を占め、製薬開発企業による広範な社内使用を反映しています。

CROとCMOがペグ化サービスでシェアを拡大しているのはなぜですか?

医薬品スポンサーが複雑な部位特異的コンジュゲーションを専門プロバイダーに外部委託しており、CRO・CMOに2031年にかけてCAGR 10.62%の予測成長をもたらしています。

PEG化採用において最も急速に成長している地域はどこですか?

アジア太平洋地域は政府のインセンティブと大規模なCDMO投資に支えられ、CAGR 9.55%で拡大すると予測されています。

抗PEG抗体は製品設計にどのような影響を与えていますか?

抗PEG抗体への懸念の高まりが、PCBやガングリオシド脂質ナノ粒子などの代替ステルスポリマーの研究を促し、次世代コンジュゲート戦略に影響を与えています。

環境規制はPEG化製造にどのような影響を与えますか?

欧州およびその他の地域における溶媒・廃棄物ガイドラインの強化が、より環境に優しい製造技術の採用を促しており、コンプライアンスコストを引き上げる可能性がある一方で、持続可能な化学におけるイノベーションを刺激しています。

最終更新日: