インターフェロン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

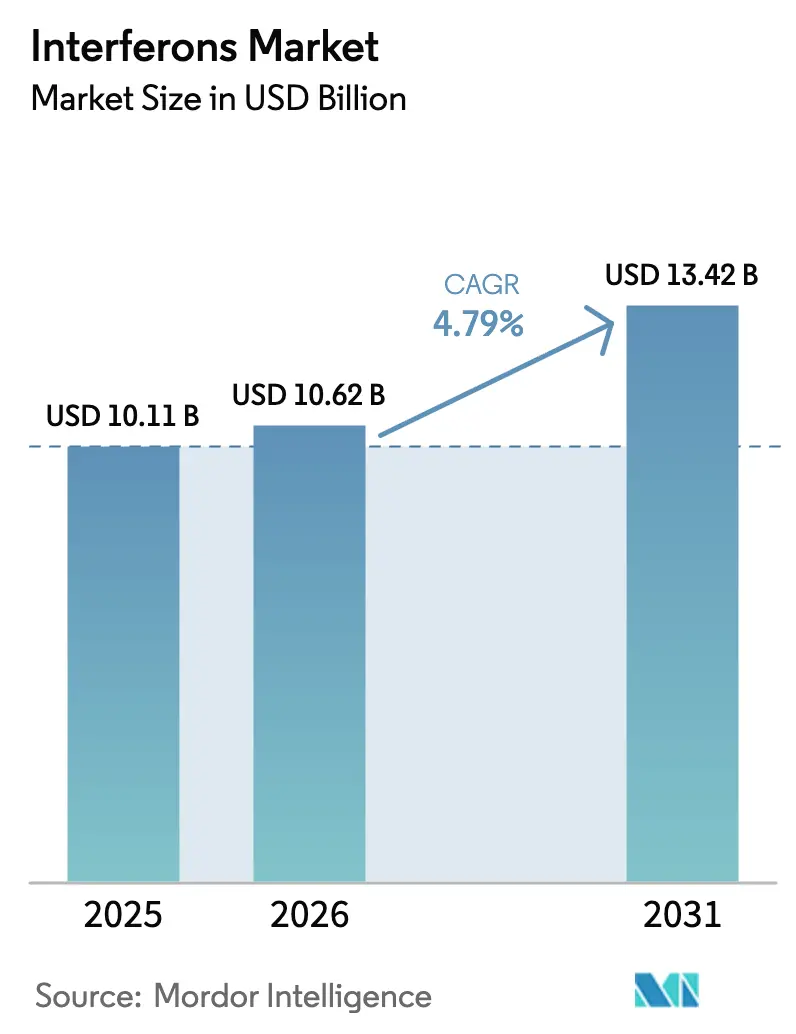

| 市場規模 (2026) | 10.62 十億米ドル |

| 市場規模 (2031) | 13.42 十億米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターフェロン市場分析

インターフェロン市場規模は、2025年の101億1,000万米ドルから2026年には106億2,000万米ドルに増加し、2031年までに134億2,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率4.79%で成長する見込みです。

表面上の成長率は構造的な再編を覆い隠している。C型肝炎に対する注射用インターフェロンαの需要はほぼ消滅した一方、長時間作用型融合タンパク質および鼻腔内予防薬が新たな緊急時対応ニッチを開拓しつつある。インターフェロンβの多発性硬化症への安定した処方、価格感応度の高い地域でのバイオシミラー浸透の拡大、ロペグインターフェロンアルファ-2bの腫瘍学領域における迅速承認が市場の底堅さを支えている。一方、インドおよび中国におけるコスト最適化された製造は患者アクセスを拡大しているが、利益率は縮小している。また、将来の呼吸器系アウトブレイクに備えた鼻腔内製剤の政府備蓄が補完的な収益源として台頭しつつある。

主要レポートのポイント

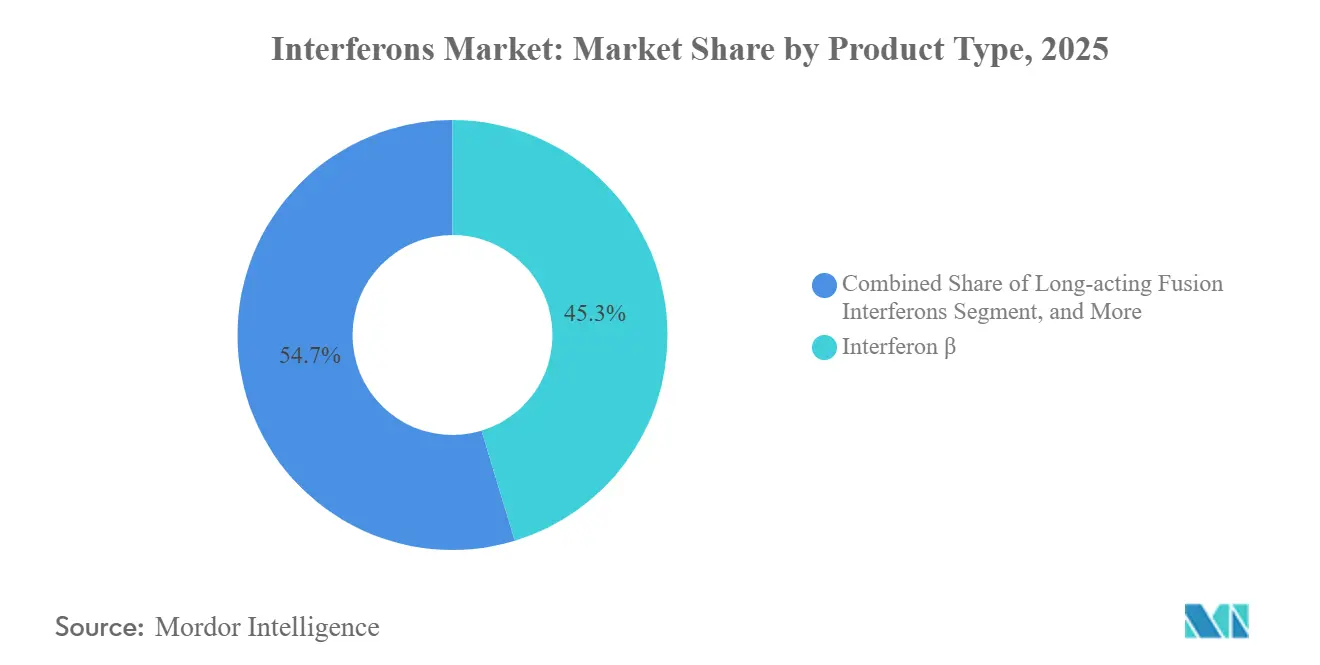

- 製品タイプ別では、インターフェロンβが2025年のインターフェロン市場シェアの45.31%を占め、長時間作用型融合インターフェロンは2031年にかけて年平均成長率7.02%で拡大すると予測されている。

- 適応症別では、多発性硬化症が2025年のインターフェロン市場規模の36.63%を占め、新興ウイルス疾患は2031年にかけて年平均成長率7.48%で進展すると予測されている。

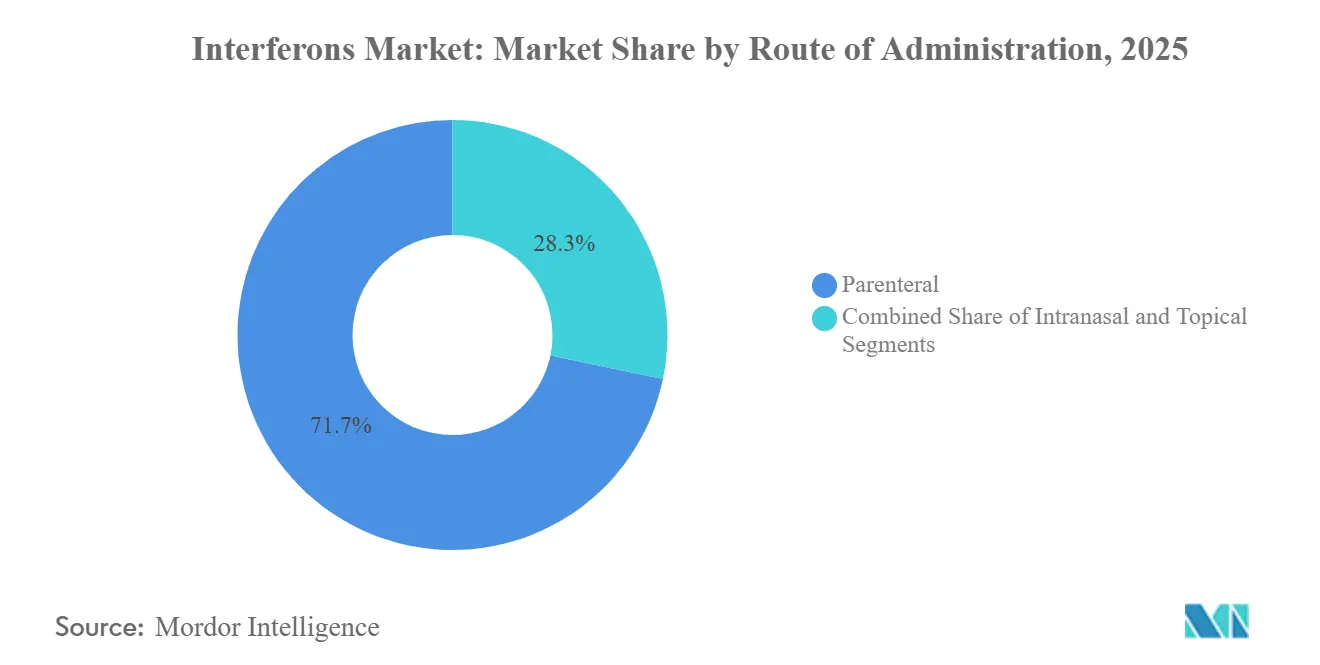

- 投与経路別では、非経口製品が2025年のインターフェロン市場規模の71.72%を占め、鼻腔内投与は年平均成長率6.13%で拡大すると予測されている。

- エンドユーザー別では、病院が2025年の収益の58.36%を生み出し、在宅ケア環境が2031年にかけて最も速い年平均成長率8.85%を記録している。

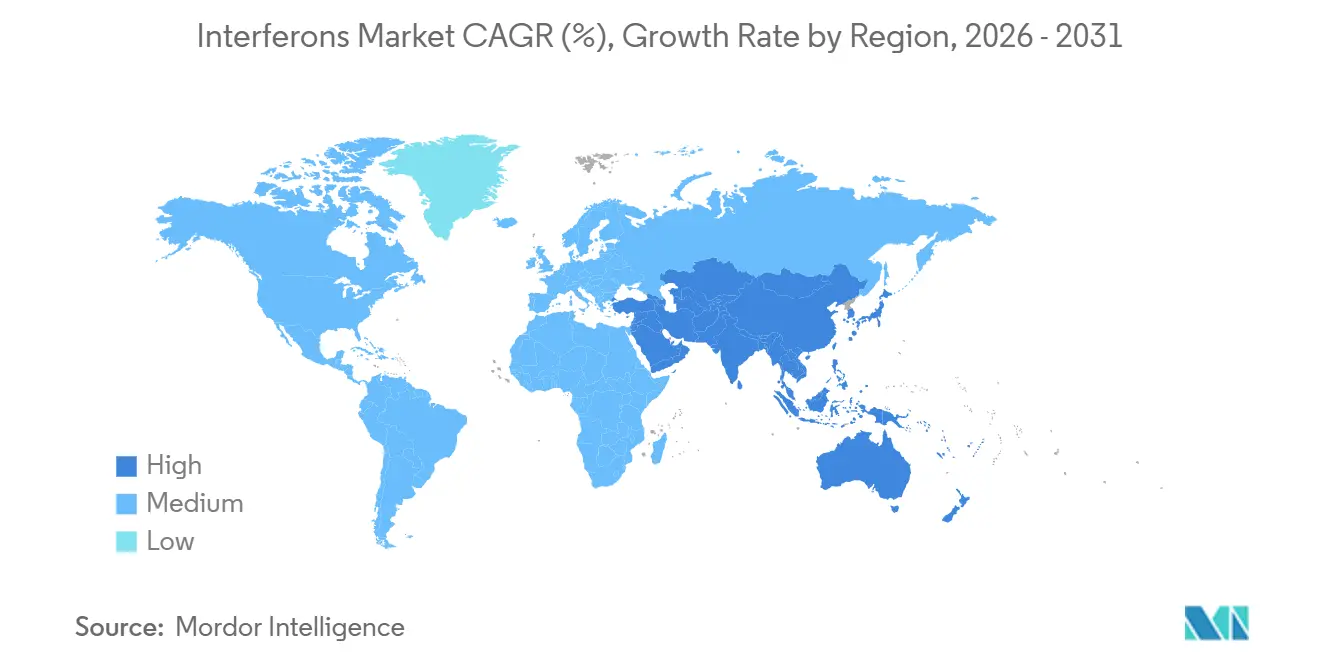

- 地域別では、北米が2025年のインターフェロン市場シェアを41.26%でリードしているが、アジア太平洋地域は2026年から2031年にかけて年平均成長率8.04%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルインターフェロン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性ウイルス感染症の有病率の上昇 | +0.8% | アジア太平洋中核、サブサハラアフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| IFN-βを第一選択として使用する多発性硬化症患者プールの拡大 | +0.6% | 北米および欧州連合、中東での採用拡大 | 中期(2〜4年) |

| コスト削減型バイオシミラーインターフェロンの普及拡大 | +1.2% | グローバル、インド・中国・ブラジル・独立国家共同体に集中 | 短期(2年以内) |

| インターフェロンベースの免疫療法を用いた腫瘍学パイプラインの拡大 | +0.5% | 北米および欧州連合、日本・韓国での臨床試験活動 | 長期(4年以上) |

| パンデミック性呼吸器脅威に対する鼻腔内インターフェロン | +0.7% | グローバル、高所得国での早期備蓄 | 中期(2〜4年) |

| 後期研究開発段階にある長時間作用型融合タンパク質インターフェロン | +0.9% | 北米および欧州連合、アジア太平洋でのライセンス関心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性ウイルス感染症の有病率の上昇

慢性B型肝炎は世界中で推定2億9,600万人のキャリアに影響を与えており、最も高い負担は中国とインドに集中している。[1]世界保健機関、「B型肝炎ファクトシート」、WHO、who.intペグインターフェロンは48週間の有限レジメンを提供し、治療未経験の成人においてB型肝炎表面抗原の消失を3〜7%で達成しており、無期限のヌクレオシド(チド)アナログ療法に関連する1%未満の率を上回っている。ペグインターフェロンとエレブシランなどの低分子干渉RNA製剤を組み合わせた併用試験では、21〜33%の抗原消失が達成され、単剤療法の結果を3倍にし、インターフェロンベースのレジメンに対する支払者の関心を再燃させた。インドおよび中国の国内バイオシミラーメーカーは、オリジネーター価格を最大40%下回る価格を提示し、単位利益率は低下しているものの対象患者集団を拡大している。デング熱、エムポックス、その他の拡大するアルボウイルスに関する並行研究は、インターフェロンの広範な抗ウイルス有用性を強調しており、完全な商業承認前であっても国家パンデミック対応備蓄への組み込みを強化している。

IFN-βを第一選択として使用する多発性硬化症患者プールの拡大

国際ガイドラインは、再発寛解型多発性硬化症で疾患活動性が低い患者、または高効力モノクローナル抗体に禁忌を有する患者に対して、インターフェロンβを第一選択肢として推奨し続けている。米国では、臨床医がオクレリズマブおよびBTK阻害剤に切り替えるにつれて処方数が減少したが、世界の診断済みMS患者集団は拡大しており、特に神経学的インフラの整備が治療率を高めている中東において顕著である。2週間ごとの注射間隔を延長するペグ化インターフェロンベータ-1a(プレグリディ)は、2027年の特許満了まで、リスク回避的なコホートにおけるアドヒアランスを維持し、先進市場全体の価格をリセットするバイオシミラーへの道を開く。サウジアラビアおよびトルコの新興MSセンターは、次世代経口療法が主流になる前に、これらの低コスト代替品に移行することが予想され、北米の収益侵食を部分的に相殺する見込みである。

コスト削減型バイオシミラーインターフェロンの普及拡大

欧州の入札における15〜35%の価格割引により、保健省は静的な予算内で25〜40%多くの患者を治療できるようになっている。[2]欧州医薬品庁、「バイオシミラー医薬品概要」、ema.europa.euZydus Lifesciencesによる2025年のAgenusのカリフォルニア州バイオロジクス工場の買収は、プレグリディの特許崖後に米国初のインターフェロンバイオシミラーを間もなく導入できるFDA準拠の製造能力に向けた戦略的転換を示した。薬局給付管理者のリベート慣行は依然としてオリジネーターを優遇しているが、医薬品コストに対する超党派の圧力は、堅固な直接比較データを持つバイオシミラーに互換性指定を付与する立法提案を加速させており、これは今後10年間で北米の価格を最大30%圧縮する触媒となることが期待されている。

インターフェロンベースの免疫療法を用いた腫瘍学パイプラインの拡大

ロペグインターフェロンアルファ-2bは真性多血症の治療に対してFDA承認を受け、JAK2V617F対立遺伝子負荷の有意な減少を達成した月1回投与の融合タンパク質を提供しており、これは無イベント生存の新興分子代替指標となっている。本態性血小板血症における第3相登録は、非細胞毒性の細胞減少戦略を求める血液専門医に支えられ、2024年半ばまでに目標患者数の50%に達した。開発者は現在、固形腫瘍における免疫チェックポイント阻害剤と正面から競合するのではなく、ニッチな血液悪性腫瘍に対してインターフェロンを再利用している。この焦点は、希少疾病用医薬品の独占権の下で、控えめながらも持続的な収益源を約束している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HCVにおけるインターフェロンを置き換えるDAAの急速な普及 | -1.4% | グローバル、高所得国での完全な置き換え | 短期(2年以内) |

| インフルエンザ様副作用による治療アドヒアランスの低下 | -0.6% | 世界規模、腫瘍学環境で顕著 | 中期(2〜4年) |

| 組換えIFN用GMP グレードプラスミド供給の不足 | -0.4% | 北米および欧州連合の製造拠点 | 中期(2〜4年) |

| ペグ化IFN代謝物に関する環境上の懸念 | -0.3% | 欧州連合および北米、アジア太平洋で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HCVにおけるインターフェロンを置き換えるDAAの急速な普及

全経口直接作用型抗ウイルス薬は95%を超える持続的ウイルス学的著効を達成しており、世界保健機関および米国疾病予防管理センターはC型肝炎のガイドラインからインターフェロンベースのレジメンを削除するに至った。[3]米国疾病予防管理センター、「C型肝炎治療ガイドライン」、cdc.gov2015年から2023年にかけての年間20〜30億米ドルの収益損失は、優れた有効性を前にインターフェロンの売上がいかに急速に消滅し得るかを示している。

インフルエンザ様副作用による治療アドヒアランスの低下

注射関連の発熱、倦怠感、筋肉痛は24時間以内に患者の最大60%に影響を与え、B型肝炎および多発性硬化症コホートにおける中断率を20%近くに押し上げている。ペグ化により注射頻度は低下するが、症状の重症度は低下せず、月1回のロペグインターフェロン投与でさえ、経口または標的型生物製剤と比較して忍容性のギャップが残る。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:融合タンパク質が投与間隔を延長

インターフェロンβは2025年の収益においてインターフェロン市場シェア45.31%で優位を占めたが、長時間作用型融合タンパク質は2031年に向けて年平均成長率7.02%で加速している。ロペグインターフェロンの78時間の半減期と月1回投与のペンデバイスは、骨髄増殖性腫瘍に対するプレミアムポジショニングを支え、一方でペグ化インターフェロンは有限期間のB型肝炎療法の主力として残っている。黒色腫および腎細胞癌における高用量インターフェロンαは、地域免疫療法と組み合わせるセンターに限定されて縮小している。インターフェロンγは、承認された用途が希少な小児免疫不全症に限定されているため、売上への貢献は無視できる程度である。

パイプラインの融合構築物は120時間を超える半減期を目指しており、慢性疾患に対する便利な選択肢としてインターフェロンを再位置づける四半期ごとの維持投与を可能にする可能性がある。アルブミンまたはhyFcスキャフォールドを追求する開発者は、注射頻度の低下が高い製造コストを相殺すると主張している。HTA機関がプレミアム価格で償還するかどうかは、実世界のアドヒアランス向上と長期的な臨床的有益性を証明する分子応答代替指標にかかっている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:ウイルス対応の高まりによりMS優位性が低下

多発性硬化症は2025年の収益の36.63%を生み出したが、オクレリズマブおよびBTK阻害剤が第一選択の開始を侵食するにつれて、そのシェアは徐々に低下している。対照的に、将来のパンデミックに備えた鼻腔内インターフェロンの備蓄が、新興ウイルス疾患セグメントにおける年平均成長率7.48%を牽引している。B型肝炎は、ペグインターフェロンの有限な治療ウィンドウと優れた機能的治癒確率のおかげで、堅固な第二の柱として残っている。

がん適応症は二極化している。血液専門医は分子的に定義された骨髄増殖性腫瘍に対してロペグインターフェロンを採用しているが、固形腫瘍を治療する腫瘍専門医は免疫チェックポイント阻害剤への移行を続けている。この異なる軌跡は、インターフェロンが広範な免疫活性化が標的薬剤を補完するニッチにおいて、いかに関連性を維持しているかを示している。

投与経路別:粘膜デリバリーが非経口優位性に挑戦

非経口製剤は2025年のインターフェロン市場規模の71.72%を占め、注射部位の疼痛に関する苦情を30〜40%低減したオートインジェクターのアップグレードによって支えられている。それにもかかわらず、鼻腔内候補はパンデミック対応資金を集め、全身性サイトカイン毒性を回避する1日1回の予防レジメンに牽引されて年平均成長率6.13%で成長している。局所および吸入製剤は依然として少数派であり、吸入インターフェロンβは混合COVID-19研究において明確な生存利益を示すことができなかった。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:オートインジェクターが自己投与を簡素化し在宅ケアが拡大

病院は2025年の売上の58.36%を占めたが、支払者のケア提供場所の差別化、遠隔医療によるオンボーディング、およびペンデバイスの使いやすさの向上が、在宅ケア環境における年平均成長率8.85%を牽引している。専門クリニックは用量の調整と副作用の管理によって安定したシェアを維持しているが、学術センターは直接収益への貢献は無視できる程度であるものの、処方集採用に必要な臨床的エビデンスを生み出している。

地域分析

北米のインターフェロン市場規模は41.26%で2025年においても最大の地域であり続けているが、支払者交渉と迫りくるバイオシミラー代替により、2027年以降の平均販売価格は20〜25%侵食されると予想される。欧州は入札主導の調達モデルに従っており、バイオシミラーの転換を加速させている。オリジネーターは主に、医師の忠誠心と実世界のエビデンスが急速な切り替えを遅らせているドイツおよびスカンジナビアでシェアを維持している。アジア太平洋の数量拡大は、2026年から2031年にかけて年平均成長率8.04%で、B型肝炎の負担とコスト効率の高い国内製造によって牽引されているが、中国における断片化した省レベルの償還が普及ペースを緩和している。サウジアラビア、アラブ首長国連邦、トルコの新興プログラムは神経学的ケアインフラを強化し、多発性硬化症の診断率を高め、次世代経口療法が主流になる前のインターフェロンβ普及への短期的な後押しを提供している。

南米の成長はブラジルの公共入札サイクルとアルゼンチンのバイオシミラー浸透にかかっている。一方、サブサハラアフリカは主に購買力の制約から未開拓のままであるが、ウイルスアウトブレイクに対するドナー資金による調達が散発的な需要急増を触媒する可能性がある。日本や韓国などの高所得アジア太平洋市場は厳格なバイオシミラー同等性試験を実施しており、導入を遅らせるが品質を確保している。オーストラリアは血液学においてニッチな使用を維持しており、病院グループは希少疾病用医薬品の償還経路の下で骨髄増殖性腫瘍に対する融合タンパク質を優先している。

規制環境

インターフェロンは世界的にバイオ医薬品として規制されており、化学、製造、および管理(CMC)に重点が置かれ、バイオシミラーおよび承認後の製造変更に関する妥当性が確認された分析法や比較可能性プロトコルが含まれる。米国FDAと欧州医薬品庁(EMA)はインターフェロンのライフサイクル管理における主要な参照規制当局であり、新興・発展途上市場の当局はバイオ治療薬に関する変更管理の要件を体系化しつつある。例えば、2025年1月、エチオピア食品医薬品庁は承認済みバイオ治療製品の変更に関する手続きとデータ要件についてガイドラインを発行した。

欧州では、規則(EU)2024/1701および改訂版バリエーション枠組み(2026年1月から適用)に関連する更新により、販売承認バリエーションの分類・処理経路がより明確化され、既存インターフェロンの供給の強靭性が支えられている。実務上の影響は、Pegasys(ペグインターフェロン アルファ-2a)に関するEMA承認の製造拠点変更にも現れており、2025年に販売承認バリエーションのもとでLoba biotech GmbHが原薬を製造することが承認された例が含まれる。米国では、デバイスおよび使いやすさに関する変更も規制経路を通じて進められており、その一例として、2026年6月にFDAが真性多血症の成人患者による自己投与のためにBESREMi Pen(ロペグインターフェロン アルファ-2b-njft)を承認したことが挙げられる。

競合環境

Biogen、Roche、Merck、およびAOP Orphan Pharmaceuticalsは合わせて2025年のグローバル収益の相当なシェアを支配しており、中程度の集中度を示している。既存企業は、プレグリディの2027年までの特許延長やPegasysの2024年のタイプII変更申請などの特許期間延長、および長時間作用型融合または鼻腔内製剤の開発推進によってシェアを守っている。Zydus、Intas、Anhui Ankeを含むインドおよび中国のメーカーは、規制市場においてオリジネーターに挑戦するためにFDA対応施設を拡張しており、この動きにより米国のインターフェロン価格が最大3分の1低下すると予想されている。

2025年の戦略的動向には、Zydusによるバイオシミラー申請とCDMO契約を加速するためのAgenusのカリフォルニア州サイトの7,500万米ドルでの買収、およびMerckによる抗ウイルスパイプラインを多様化するためのCidara Therapeuticsの買収が含まれる。Kinetaなどのスタートアップは、全身性サイトカイン急増なしに上皮免疫を選択的に活性化するインターフェロンλ候補を開発しているが、これらは依然として第1相資産にとどまっている。

ホワイトスペースの機会は、呼吸器ウイルス対応に向けた鼻腔内インターフェロンの政府調達と、慢性炎症性疾患を標的とした四半期投与融合構築物にある。いずれかの分野での成功は、技術差別化をコモディティ技術であるペグ化から高度なスキャフォールドエンジニアリングへとシフトさせ、低コストバイオシミラーメーカーへの参入障壁を高めることになる。

インターフェロン業界リーダー

Merck & Co.,Inc.

Biogen Inc

Bayer AG

Amega Biotech

F. Hoffmann-La Roche Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

長時間作用型インターフェロンをめぐる地域別のラベル拡大とライフサイクル管理は、特に骨髄増殖性腫瘍の分野で近い将来の空白領域を生み出しており、月1回投与と分子学的奏効の追跡が差別化されたポジショニングを支えている。2026年、PharmaEssenticalはロペグインターフェロン アルファ-2bに関する複数の規制上のマイルストーンを報告した。すなわち、真性多血症における高用量(500mcg)維持療法レジメンの日本での承認(2026年3月)、自己投与のためのBESREMi Penデバイスの米国FDA承認(2026年6月)、本態性血小板血症に対する台湾での承認(2026年6月)、FORUS Therapeuticsを通じたカナダにおける真性多血症のヘルスカナダ適合通知(2026年7月)である。これらの動きは対象となる患者層を拡大し、投与の煩雑さを軽減するもので、デバイスを活用した自己注射がますます重要になる病院および在宅ケアの両経路での需要を強化している。

もう一つの機会領域は、局所的または制御されたデリバリーを通じて全身性インターフェロン毒性を低減させるプログラムに関するもので、従来の非経口レジメンを超えた用途拡大につながる。2026年、学術研究では高悪性度神経膠腫モデルにおけるベクター化インターフェロンベータの局所投与(AAVベースのアプローチ)や、呼吸器ウイルスに対する局所肺送達によるエアロゾル化インターフェロンアルファ1bの活性が注目され、部位特異的なインターフェロン投与への研究開発の関心が継続していることが示された。臨床試験活動もまた、血液悪性腫瘍における予防およびニッチな再発防止の概念を示しており、その一例として、TP53変異を有するAMLおよびMDS患者の同種移植後にインターフェロンアルファによる予防を評価する2026年開始の第2相試験(NCT07449286)が挙げられる。これらの取り組みは、C型肝炎における広範な抗ウイルス使用が直接作用型抗ウイルス薬(DAA)に取って代わられた一方で、インターフェロンを狭く定義された高需要領域における柔軟な免疫ツールとして位置づけ続けている。

最近の業界動向

- 2026年7月:ヘルスカナダはFORUS Therapeuticsの真性多血症治療薬に適合通知を付与した。この承認によりカナダにおける患者アクセスが拡大し、インターフェロンベースのレジメンに関する在宅および病院での経路が支えられる。このマイルストーンは、北米の血液学市場におけるインターフェロン製品の地位を強化するものである。

- 2025年11月:MerckはCidara Therapeuticsを買収する契約を発表し、後期段階の抗ウイルス資産により感染症・免疫学分野のポートフォリオを拡大した。この動きは、差別化された抗ウイルス薬および免疫調節薬に対する大手製薬企業の継続的な関心を示しており、インターフェロン関連プログラムの提携や資金調達に影響を与えている。

- 2024年8月:欧州委員会はPegasys(ペグインターフェロン アルファ-2a)のタイプII変更について販売承認を付与し、真性多血症または本態性血小板血症の成人患者に対する単剤療法としての使用を拡大した。この規制上の措置はライフサイクルの延長を支え、長時間作用型インターフェロンが投与の便利さと臨床的な認知度で競合する血液学的適応症におけるPegasysの位置づけを強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本レポートでは、インターフェロン市場の規模を、臨床用途で販売されるインターフェロンベースの治療薬の価値として定義し、標準的な医療チャネルを通じて供給されるインターフェロンアルファ、ベータ、ガンマ製品を対象とする。

対象範囲外:患者治療用として販売されていない非治療用の研究用試薬や一般的なサイトカイン研究ツールは対象外とする。

セグメンテーション概要

- 製品タイプ別

- インターフェロンα

- インターフェロンβ

- インターフェロンγ

- ペグ化インターフェロン

- 長時間作用型融合インターフェロン

- 適応症別

- B型肝炎

- 多発性硬化症

- 黒色腫

- 白血病

- 腎細胞癌

- 新興ウイルス疾患

- 投与経路別

- 非経口

- 鼻腔内

- 局所

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケア環境

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、インターフェロンの使用を左右する疾患・治療の背景を構築することから始まり、それを公的な医療関連の指標と結び付けていく。世界保健機関(WHO)、米国FDA、欧州医薬品庁(EMA)、米国疾病予防管理センター(CDC)などの情報源を用いて、承認された用途、安全性に関するラベリング、標準治療の変化を把握した。

算定の裏付けを確実にするため、CMSのデータセット、OECDの保健統計、および利用可能な場合は主要各国の保健省の公表資料などの情報源を用いて、治療対象人数や治療の構成比を示す支払者および公衆衛生関連の指標も確認した。企業の年次報告書、投資家向け資料、信頼性の高い報道機関の情報を用いて、製品の展開状況、報告された収益、地域展開を確認し、企業財務情報やニュースに関する有料サブスクリプションへのアクセスにより、時系列や一時的な出来事の相互確認を行った。このリストはあくまで例示であり、データ収集、検証、明確化のために他にも多数の公開・有料情報源が使用された。

一次インタビューおよび調査

一次調査は、公開データセットでは十分に把握できない需要要因や価格設定の論理を検証するために用いられた。特に治療がより新しいモダリティへ移行し、インターフェロンの使用が特定の適応症に集中している状況において重要である。主要地域における製造企業側の担当者、流通業者、病院・専門クリニックの関係者、治療領域の専門家などに聞き取りを行い、その結果を用いて採用状況、治療期間、平均販売価格(ASP)の動向に関する前提をストレステストした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):15% | アジア太平洋地域:46% |

| 中堅層:47% | 機能・部門責任者:41% | 欧州・中東・アフリカ地域:29% |

| 小規模プレーヤー:19% | マネージャー:44% | 南北アメリカ地域:25% |

市場規模の算定と予測

基本モデルはトップダウン方式を用いて構築されており、適応症および地域別に治療対象需要プールを再構成し、それを標準的な投与パターンと観察された価格帯を用いて価値に変換する。インターフェロンは限定された疾患群で使用されるため、モデルは、肝炎および多発性硬化症における診断・治療済み患者プール、平均治療期間、投与経路の構成比、インターフェロンを継続する患者の割合対より新しい選択肢へ切り替える患者の割合といった実務的な指標を追跡する。

これらの出力は、選択的なボトムアップ方式による近似値を用いて検証される。これには、公開企業報告からの製品別収益の集計、国別チャネルの確認、使用が集中している市場における平均販売価格(ASP)×販売量の妥当性確認が含まれる。直接的な区分が得られない場合は、代理比率(相対的な治療対象罹患率や医療アクセス指標など)によって差異を処理し、その後専門家によるレビューを行い、小規模国の過大評価を避ける。

予測に関しては、軽度の多変量回帰分析を補助的に用いたシナリオ分析に依拠し、診断率、ガイドラインに基づく置換傾向、アクセスおよび償還の厳格化、想定される価格低下といった主要変数を、インタビューの結果に基づく合意に従って調整する。これらの前提が設定された後、予測は地域および適応症別に展開され、その後、検証済みの需要プールと合計値が整合するように再調整される。

データ検証および更新サイクル

検証は複数段階のチェックを通じて行われ、異常な変動については数値を確定する前に説明できるようにしている。モデルの出力を、治療の採用状況に関する見解、製品別の収益動向、国別の医療支出パターンといった独立した指標と比較し、想定される臨床・アクセスの実態と一致しない差異を調査する。

大きな偏差が確認された場合は要因の再確認を行い、続いてインタビュー対象者への的を絞った再連絡を行い、変化が実際のものか、前提の誤りによるものかを確認する。レポートは年次で更新され、主要な承認、安全性に関する警告、償還制度の変更など重要な出来事が発生した場合には中間更新が行われる。提供前には、アナリストが最新の公開情報を再確認し、一貫した前提を維持しつつクライアントに最新の見解を届けられるようにしている。

Mordor Intelligenceによるインターフェロン市場規模と他の公表推定値との比較

公表されているインターフェロン市場の値は、テーマ名が同じように見えても、製品の対象範囲や算入される使用事例が必ずしも一致していないため、かなりの差が生じることがある。差異はまた、価格が各国間でどのように正規化されているか、また主要な治療構成の変化後に推定値が更新されているかどうかにも起因する。

主な差異は、推定値がインターフェロンを焦点を絞った治療市場として扱っているか、それとも関連するサイトカインや研究グレードの試薬をまとめて含んでいるかによって生じる。この対象範囲の選択は、予測が始まる前の基準値を大きく変動させるものであり、Mordor Intelligenceは、国別に価格が設定され、その後適応症別の需要指標と照合・検証された、臨床使用されるインターフェロンアルファ、ベータ、ガンマ治療薬のみを対象としている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 10.62億米ドル(2026年) | |

| 専門出版社A | 3.51億米ドル(2025年) | この数値は、単位数量に基づく枠組みと減少傾向の基本ケースを持つ、より狭い収益プールを追跡しているように見え、インターフェロンが複数の臨床用途にわたって評価される場合、適応症間の波及効果や国別の価格差を過小評価する可能性がある。 |

| 業界専門紙B | 2.65億米ドル(2023年) | この発表値は市場全体の総額ではなく増分成長値を報告しているため、特定時点の市場規模と直接比較することはできず、選択された開始年や通貨換算のタイミングに影響を受けやすい。 |

総じて、この差異は主に対象範囲と報告形式の違いを反映しており、予測における楽観性の違いだけではない。適応症別の臨床インターフェロン需要に基づいて算定を行い、再現可能な価格・アクセスの確認を用いることで、得られる数値は更新時に再検証可能な明確な変数と結び付いた、追跡可能なものとなっている。

レポートで回答される主要な質問

2031年までのグローバルインターフェロンの評価額とCAGRの予測は?

収益は2026年の106億2,000万米ドルから2031年までに134億2,000万米ドルに増加すると予測されており、年平均成長率4.79%を意味する。

現在インターフェロン収益に最も貢献している治療領域はどこか?

多発性硬化症が最大のシェアを提供しており、インターフェロンβの第一選択使用が定着していることから2025年の売上の36.63%を占めている。

インターフェロン供給業者にとってアジア太平洋の成長はどれほど重要か?

アジア太平洋の数量は2031年にかけて年平均成長率8.04%で拡大すると予測されており、B型肝炎の有病率とインドおよび中国におけるコスト効率の高いバイオシミラー製造によって牽引されている。

長時間作用型融合タンパク質は投与スケジュールを有意義に改善するか?

はい、ロペグインターフェロンなどの製品は半減期を78時間に延長し、以前のペグ化バージョンの週1回または2週間ごとの投与と比較して月1回の注射を可能にしている。

鼻腔内インターフェロンはパンデミック対応においてどのように位置づけられているか?

免疫不全患者においてCOVID-19リスクを40%低減することを示した第2相データが早期の政府備蓄を促進し、将来の呼吸器系アウトブレイクにおける迅速展開型予防薬として点鼻スプレーを位置づけている。

最終更新日: