タンパク質標識市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

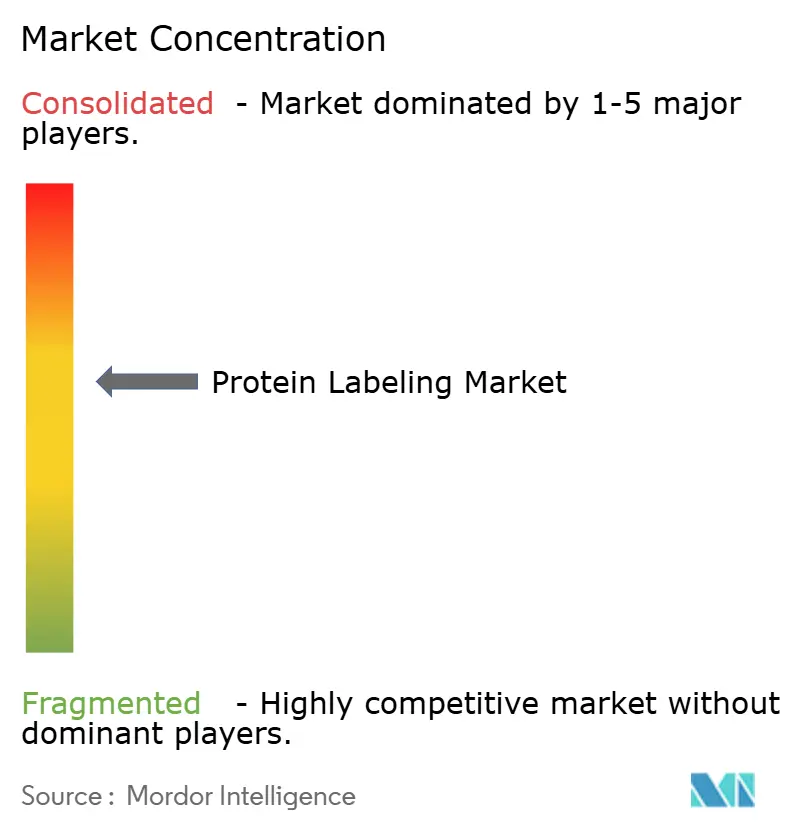

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンパク質標識市場分析

タンパク質標識市場の規模は、2025年の29億2,000万米ドルから2026年には31億9,000万米ドルに成長し、2026年から2031年にかけての年平均成長率9.29%で2031年までに49億8,000万米ドルに達する見込みです。

需要は、タンパク質の立体構造への影響を最小限に抑えた部位特異的タグを可能にする技術革新によって牽引されており、これは今日の先進的なプロテオミクス、生細胞イメージング、バイオ治療ワークフローにとって不可欠な要件です。構造予測のための人工知能ツールの活用拡大、抗体薬物複合体のパイプライン拡充、複雑なバイオコンジュゲーション業務の専門CDMOへの移行が、商業的機会を共同で広げています。一方、資本集約型の分析プラットフォームや放射性標識複合体に関する規制の変化は、依然として実務上の障壁となっています。独自の化学技術、統合サービスモデル、医薬品開発企業との戦略的提携を通じた差別化を図る既存企業が増えるにつれ、競争の激しさも高まっています。

主要なポイント

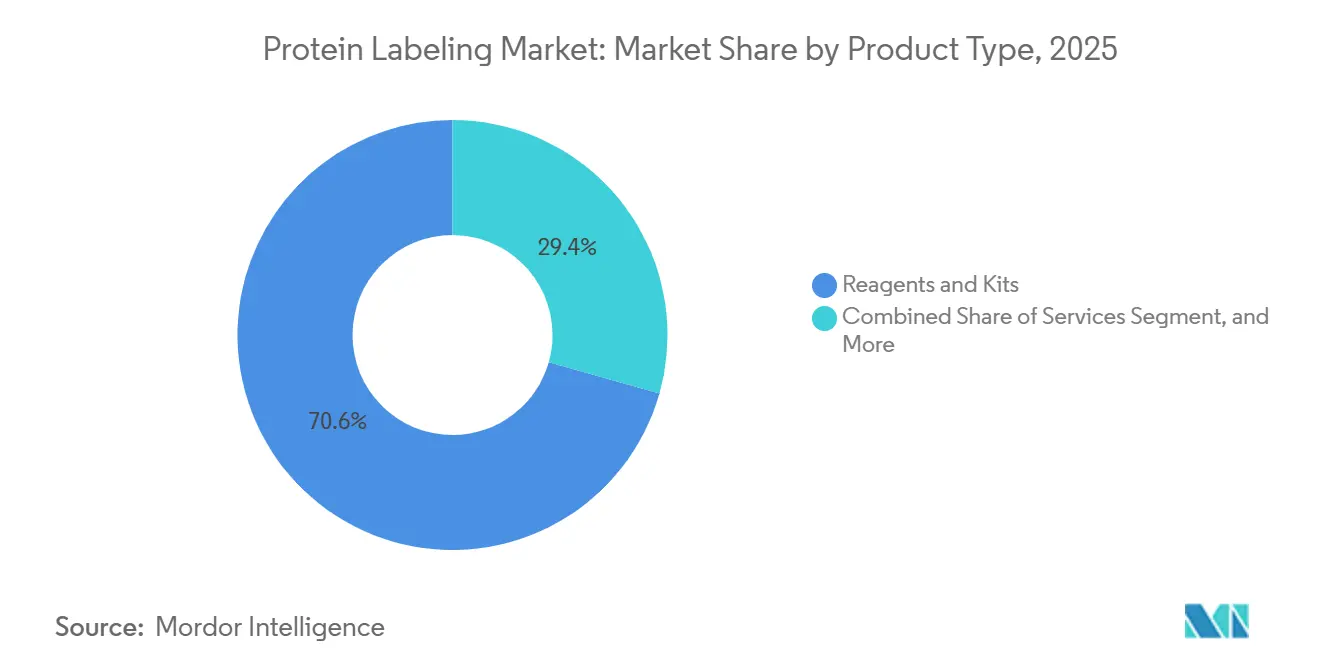

- 製品タイプ別では、試薬・キットが2025年のタンパク質標識市場シェアの70.62%を占め、サービスは2031年にかけて年平均成長率10.31%で拡大する見込みです。

- 用途別では、免疫学的手法が2025年に34.05%の収益シェアでトップとなり、細胞ベースアッセイは2031年にかけて年平均成長率10.96%で成長する見込みです。

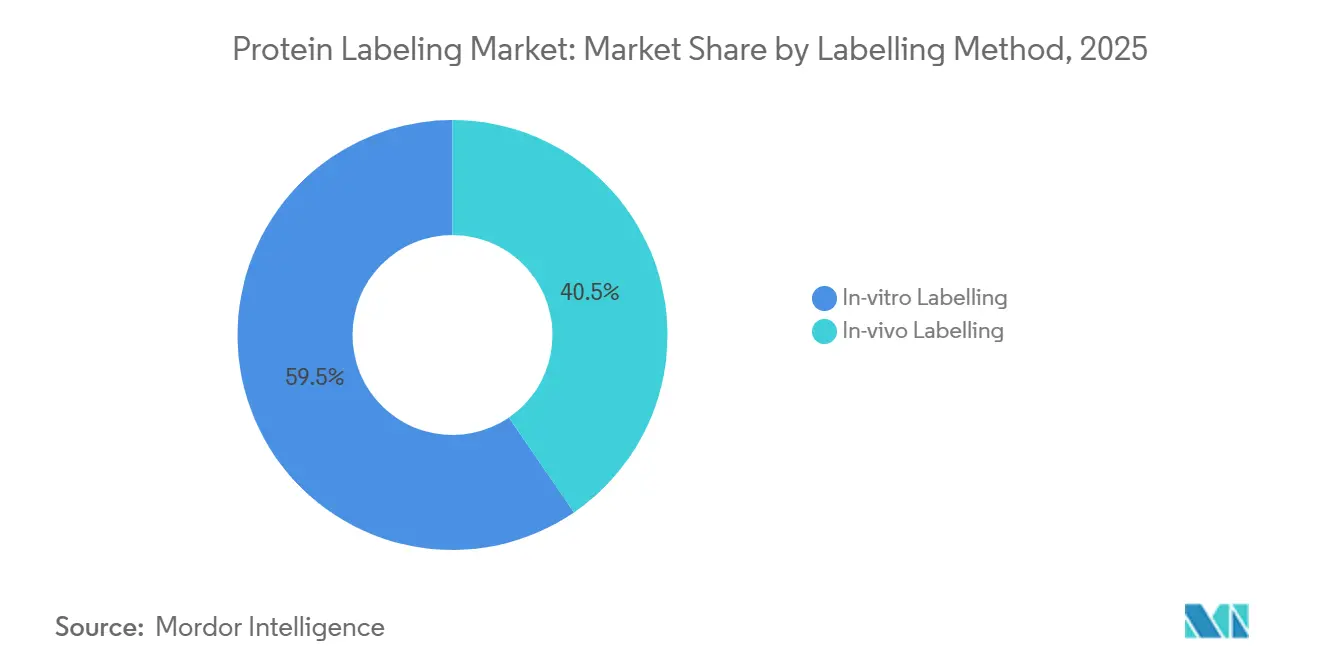

- 標識方法別では、インビボアプローチが2025年のタンパク質標識市場の40.45%を占め、2031年にかけて年平均成長率12.04%で成長する見込みです。

- エンドユーザー別では、CROおよびCDMOが年平均成長率12.91%で成長しており、製薬・バイオテクノロジー企業を上回るペースで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のタンパク質標識市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 部位特異的タグ付け技術の進歩 | +2.8% | 世界全体、北米および西欧で最も顕著 | 中期(2〜4年) |

| プロテオミクスおよびマルチオミクスR&Dパイプラインの拡大 | +2.1% | 世界全体、欧州および北米が主導 | 長期(4年以上) |

| 抗体薬物複合体および標的タンパク質分解への応用拡大 | +1.9% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 複雑なコンジュゲーション業務のCRO・CDMOへのアウトソーシング増加 | +1.5% | アジア太平洋および北米 | 短期(2年以内) |

| 超高多重イメージング向けAI支援プローブ設計 | -0.5% | 新興市場、世界の小規模研究機関 | 中期(2〜4年) |

| 単日3次元マッピングを可能にするCuRVEおよびその他の超高速組織内標識プラットフォーム | -0.4% | 世界全体、インフラが課題となる地域でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

部位特異的タグ付け技術の進歩

バイオオーソゴナルクリックケミストリーおよび非天然アミノ酸の導入は、商業的標準へと発展しました。歪み促進型アジド-アルキン環化付加反応は、銅触媒を必要とせず生理的pHで機能するようになりました。[1]「生細胞におけるバイオオーソゴナルケミストリー」、Nature、nature.com この進展により、生細胞研究における金属毒性が排除され、抗体薬物複合体(ADC)製造における不均一性が低減されます。ソルターゼ介在ライゲーションは、抗体重鎖において95%を超える標識効率を達成しており、この精度は最近の規制ガイダンスでも強調されています。CHOおよびHEK293宿主に対応した非天然アミノ酸システムにより、部位標識タンパク質の直接発現が可能となります。このイノベーションにより、プロセスが5ステップから2ステップに簡略化され、研究グレードの複合体のコストが約25%削減されます。[2]Cell Press、「空間生物学イメージング」、cell.com ISO規格は部位特異的標識をトレーサビリティのベストプラクティスとして認定しており、その普及をさらに促進しています。

プロテオミクスおよびマルチオミクスR&Dパイプラインの拡大

2025年には、プロテオミクスおよびマルチオミクスデータを解析するプラットフォームが1,000万件を超えるサンプルを処理し、2023年比で3倍の処理量となりました。[3]米国食品医薬品局、「抗体薬物複合体ガイダンス」、fda.gov プロテオミクスとRNA-seqおよびメタボロミクスの統合には、LC-MSワークフローに対応した試薬が必要であり、より大型のシステムよりもアミン反応性NHSエステルが優先されます。血液ベースのプロテオミクスは、細胞療法製造における重要なツールとして台頭しています。レーザーマイクロダイセクション結合アレイなどの手法は、腫瘍組織から200種類を超えるリン酸化タンパク質をプロファイリングし、精密腫瘍学的意思決定を支援しています。規制基準への準拠が、実験室をバリデーション済みのキットベース標識プロトコルへと誘導しています。

抗体薬物複合体および標的タンパク質分解への応用拡大

2026年初頭までに、世界のADCパイプラインは200件を超える臨床候補品に拡大し、2023年比で2倍となりました。次世代構築物において、2.0または4.0という正確な薬物抗体比を達成するには、部位特異的コンジュゲーションが必要です。PROTACおよびモレキュラーグルーを含む標的タンパク質分解モダリティは、2024年に第II相試験へと進展しました。これらのモダリティは、タンパク質リガンドと蛍光タグを組み合わせた二官能性リンカーを利用し、薬物動態イメージングを可能にします。規制当局は均一なコンジュゲーションをリスク軽減要因として重視する傾向が強まっており、精密標識キットへの需要を牽引しています。

複雑なコンジュゲーション業務のCRO・CDMOへのアウトソーシング増加

製薬企業は、開発期間を短縮するためにコンジュゲーション開発をサービスプロバイダーにアウトソーシングする傾向を強めています。2024年上半期には、バイオロジクス収益が相当な水準に達し、コンジュゲーションが推定15〜20%に貢献しました。サービスプロバイダーは2024年に能力を拡充し、部位特異的リンカー-ペイロード結合に特化した施設を追加しました。2024年から2025年にかけて、複合体の製造能力が大幅に増加し、主要企業が追加のバイオリアクター容量を導入しました。2024年の国家安全保障審査では、バイオロジクスワークフローにおける特定地域への高い依存度が浮き彫りとなり、国内回帰を促進するための施策が推進されました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高分解能MSワークフローの高い資本コスト | –1.2% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 放射性同位体複合体に関する規制の複雑さ | –0.8% | 欧州および北米 | 長期(4年以上) |

| タンパク質標識アッセイおよび手法に関連する制限 | -0.7% | 世界全体 | 中期(2〜4年) |

| 20kDaを超える融合タグにおける細胞内混雑による立体障害が標識効率を低下させる | -0.4% | 世界全体、インフラが課題となる地域でより顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高分解能MSワークフローの高い資本コスト

オービトラップ、Q-TOF、FT-ICRなどの機器はそれぞれ200万米ドルを超える価格であり、年間サービス契約費用は15万〜25万米ドルに及びます。これらの高コストにより、その導入は資金力のあるコア施設に限定されています。Agilentのライフサイエンス部門は2024年第4四半期に16億米ドルという堅調な業績を報告しましたが、MS消耗品の販売は中一桁台の緩やかな成長にとどまりました。Brukerは、実験室が設備投資を先送りしたことにより、BioSpinプラットフォームの販売サイクルが長期化したと指摘しました。さらに、小規模機関は超高分解能分析向けのプレミアム標識試薬への需要を減らし、プロテオミクスを集中型コア施設にアウトソーシングする傾向が強まっています。

放射性同位体複合体に関する規制の複雑さ

放射性同位体タンパク質複合体は複雑な規制環境に直面しており、EU承認には12〜18ヶ月の遅延が生じ、米国では原子力規制委員会の規制に基づく別途の製造ライセンスが必要です。EMAの2024年指令は、各同位体の放射核種純度および比放射能試験を重視しています。同様に、FDAの2024年免疫原性ガイダンスは、コンジュゲーション不均一性に関連するリスクを強調しています。さらに、コールドチェーン物流と半減期の制限により、製造はサイクロトロン近傍の施設に限定され、サプライチェーンをさらに制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アウトソーシング加速によりサービスが試薬を上回る成長

試薬・キットは2025年のタンパク質標識市場収益の70.62%を占め、探索、診断、製造にわたる日常的なワークフローにおける不可欠な役割を裏付けています。すぐに使用できる化学製品はプロトコルの標準化を簡素化し、再現性を支援することで、新技術が登場しても需要の堅調さを維持しています。色素の輝度とクリック対応ハンドルの継続的な改善が、段階的な価格決定力を維持し、リピート購入を促進しています。

しかしながら、サービスセグメントは年平均成長率10.31%で全体成長率を上回っています。この急増は、多くの社内能力を超える抗体薬物コンジュゲーション、標的分解プローブ、生体内イメージング剤の技術的複雑性の高まりを反映しています。CDMOは、大規模ペイロードコンジュゲーションおよびフィルフィニッシュ業務に対応するため、Lonzaの2024年フィスプ拡張施設のような1,000〜2,000Lの専用スイートを追加しています。アウトソーシングプロジェクトにおけるタンパク質標識市場規模は、パイプラインスポンサーが迅速なGMP準拠ソリューションを求めるにつれ、着実に拡大する見込みです。

用途別:プロテオミクスプラットフォーム採用により細胞ベースアッセイが急増

免疫学的手法は2025年のタンパク質標識市場において34.05%のシェアで最大のセグメントを維持しており、ELISA、ウェスタンブロット、免疫組織化学における数十年にわたる最適化の恩恵を受けています。高スループットと臨床的に検証されたプロトコルにより、バイオマーカー検証、ロットリリース試験、日常的な病理学における持続的な重要性が確保されています。

しかしながら、細胞ベースアッセイは年平均成長率10.96%で最も急速な進展を記録しており、研究者が腫瘍学、神経学、再生医療において生理学的に関連性の高い読み取りを優先しているためです。Thermo Fisherの蛍光プローブポートフォリオは、受容体の活性化、輸送、複合体形成のリアルタイムモニタリングを可能にします。自動化イメージングとハイコンテントアナリティクスがスクリーニング実験室に普及するにつれ、動的生細胞プラットフォームが獲得するタンパク質標識市場シェアは拡大する見込みです。

標識方法別:空間生物学の拡大によりインビボ技術が台頭

インビトロ化学は2025年のタンパク質標識市場において59.55%で引き続き優位を占めており、正確な化学量論と簡便な定量化において高く評価されています。診断および構造生物学は依然として、制御された環境を必要とする精製タンパク質修飾に大きく依存しています。

インビボ標識は、遺伝暗号拡張、酵素介在タグ付け、完全な3次元組織にわたる超高速CuRVE標識の進歩に牽引され、より速い年平均成長率12.04%を記録しています。これらの技術により、研究者はネイティブ細胞環境におけるタンパク質ダイナミクスをマッピングすることが可能となり、神経生物学および腫瘍微小環境研究において重要です。リアルタイム細胞内応用に関連するタンパク質標識市場規模は、2031年にかけて段階的に拡大する見込みです。

エンドユーザー別:バイオファーマのアウトソーシングにより複雑性においてCRO・CDMOが成長をリード

製薬・バイオテクノロジー企業は2025年収益の44.35%を占め、標的同定から後期開発に至るタンパク質タグ付けの中心的役割を裏付けています。Syncellの空間プロテオミクスプラットフォーム「Microscoop」拡張のための1,500万米ドルのシリーズAなど、ベンチャー資金の増加がカスタム試薬と分析への新たな需要をもたらしています。

それにもかかわらず、スポンサーがコンジュゲーションとGMP分析を外部化するにつれ、CROおよびCDMOは年平均成長率12.91%で最も急激な上昇を示しています。先進的フットプリンティングとオービトラップLC-MSを統合するGenNext-Thermo Fisherのようなパートナーシップは、ベストインクラスのツールと規制専門知識を組み合わせ、アウトソーシングモデルの魅力を確固たるものにしています。学術機関は基礎研究において不可欠な消費者であり続け、診断ラボは事前検証済みタグ付けキットを使用した迅速ターンアラウンドのイムノアッセイを好む傾向があります。

地域分析

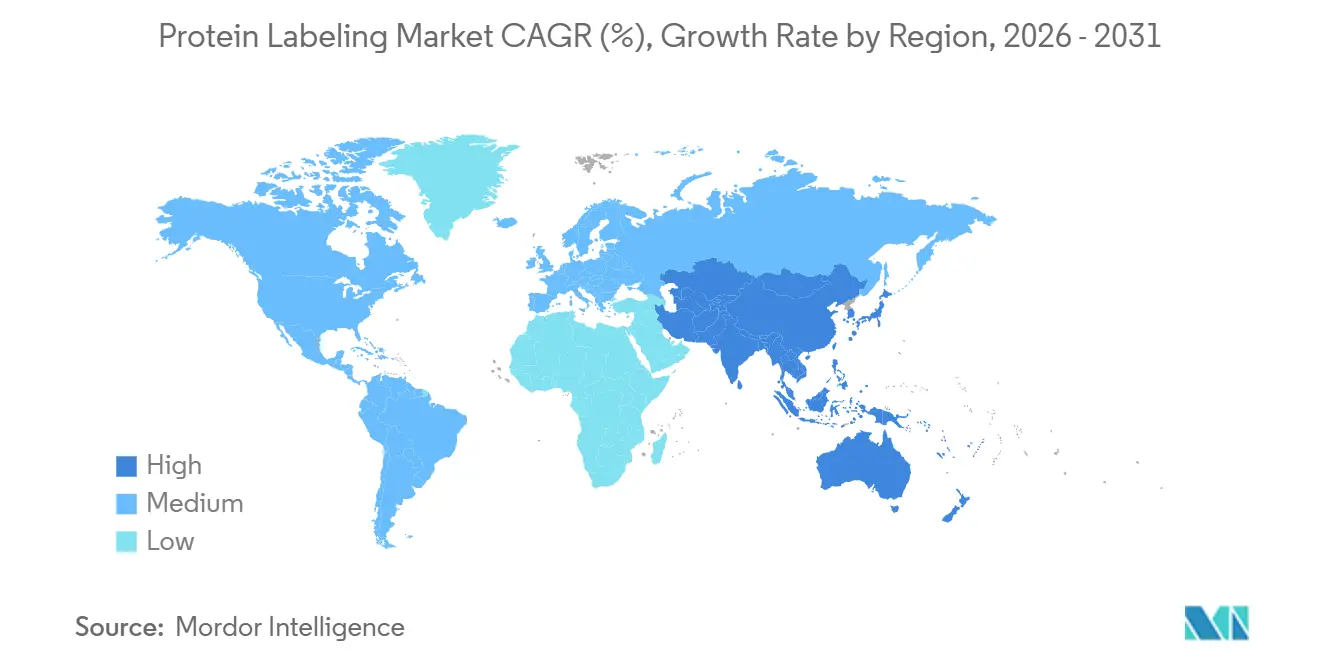

北米は2025年収益の37.35%を生み出し、堅調なNIH資金、密集したバイオファーマクラスター、次世代標識技術の早期採用に支えられています。数千万個の細胞を1日で標識できるMITのCuRVEブレークスルーは、破壊的手法における地域のリーダーシップを体現しています。ADCおよび放射免疫複合体に対するFDA承認の高い頻度が、商業的モメンタムをさらに支えています。

欧州は第2位にランクされ、ホライズン・ヨーロッパ助成金、ならびにドイツ、英国、フランスにおける強力なバイオ製造回廊に支えられています。SartoriusによるPolyplus買収により、欧州大陸のベクター製造能力が拡大し、ウイルスエンベロープタンパク質の高度なタグ付けが必要となっています。規制の調和は進展しているものの、放射性同位体取り扱いに対するアプローチの相違により、市場参入コストは依然として高い水準にあります。

アジア太平洋は最も急成長している市場であり、年平均成長率11.40%で拡大しています。WuXi Biologicsなどの中国CDMOは、WuXiBodyおよび関連リンカー化学のブランドでコンジュゲーション形式への旺盛な需要を報告しています。中国の第14次五カ年計画やインドのBIRACイニシアチブを含む国家産業政策がプロテオミクスインフラへの資本を投入していますが、高性能MSプラットフォームへのアクセスの不均一さは依然として課題です。Samsung Biologicsが支援する韓国の抗体薬物複合体施設の急速な拡大が、地域の台頭をさらに確固たるものにしています。

競合状況

上位5社が世界収益のほぼ半分を占めており、適度に集中した市場であることを示しています。Thermo Fisher Scientificは、蛍光プローブ、クリックケミストリーキット、顕微鏡、LC-MSシステムのエンドツーエンドポートフォリオでリードしています。Merck KGaAは、バイオオーソゴナルタグ付け用の高純度基質を供給するレガシー試薬ブランドを活用して続いています。DanaherのCytivaおよびBeckman Coulter部門は、バイオプロセスソリューションと先進フローサイトメトリー分析を通じてその地位を強化しています。

戦略的差別化は、独自の部位特異的化学技術と統合サービス提供に依存しています。Lonzaの1,200L×2基のコンジュゲーションスイートにより、前臨床から商業バッチへのシームレスなスケールアップが可能となり、Bio-Radは多重パネル設計向けの超解像イメージング試薬を拡充しています。最近の動向としては、Sartoriusが以前のモデルよりも迅速に結合動態データを取得できるOctet R8e BLIシステムを発売したことが挙げられます。

技術革新企業と医薬品開発企業の間の提携が引き続き増加しています。EditCo BioによるPromegaのHiBiT、HaloTag、NanoLucプラットフォームのライセンス取得により、CRISPRノックインワークフローが合理化され、構築・テストの反復期間が短縮されます。Prism BioLabとElixの提携は、AI駆動の化合物設計とペプチドミメティックスクリーニングを統合し、選択的PPI阻害剤の対象顧客基盤を拡大しています。

タンパク質標識産業リーダー

Thermo Fisher Scientific Inc

Merck KGaA

Perkinelmer Inc

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:VertexはALYFTREKおよびTRIKAFTAのタンパク質標識拡張に対する米国FDA承認を取得し、米国における嚢胞性線維症(CF)患者の約95%へのこれらの治療薬の提供を大幅に拡大しました。

- 2025年7月:マックス・プランク研究所が、生細胞イメージングにおいて従来のSNAPタグを凌駕する次世代タンパク質標識ツールを発表しました。

- 2025年5月:GenNext TechnologiesがThermo Fisherと提携し、AutoFoxフットプリンティングとオービトラップLC-MSソリューションを統合しました。

- 2025年4月:EditCo BioがPromegaのHiBiT、HaloTag、NanoLuc技術のライセンスを取得し、CRISPRノックインを強化しました。

- 2025年4月:Prism BioLabとElixがAI加速ペプチドミメティック探索コラボレーションを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、プロテインラベリング市場を、学術機関、バイオファーマ、診断、受託研究機関(CRO)の各ラボにおいて、検出・精製・機能研究を目的としてタンパク質をin vitroまたはin vivoで共有結合的または非共有結合的に標識する試薬、すぐに使えるキット、および有償カスタムコンジュゲーションサービスの全商業販売と定義する。

スコープ除外:下流製造向けに販売されるバルクコモディティのアミノ反応性化学品、および完全なラベルフリー検出プラットフォームは集計対象外とする。

セグメンテーション概要

- 製品タイプ別

- 試薬・キット

- サービス

- その他製品(スピンカラム、樹脂)

- 用途別

- 免疫学的手法

- 細胞ベースアッセイ

- 蛍光顕微鏡

- タンパク質マイクロアレイ

- 質量分析

- 標識方法別

- インビトロ標識

- インビボ標識

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究・製造機関(CRO・CDMO)

- 学術・研究機関

- 臨床診断検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジアのベンチサイエンティスト、CRO/CDMOの調達マネージャー、および地域ディストリビューターを対象に、構造化されたコールおよび簡易アンケートを実施した。これらの対話を通じて、典型的なキット交換サイクル、新興のラベリングワークフロー(例:クリック対応非天然アミノ酸)、および平均販売価格が明確化され、デスク上の仮定のストレステストに不可欠な情報が得られた。

デスクリサーチ

UN Comtradeにおける生化学試薬の輸出コードのマッピングから着手し、NIH RePORTERの助成金支出を精査するとともに、欧州のCORDISや日本のMETIなどの機関が公表したアッセイキット出荷データを抽出した。サイト特異的化学に関する特許動向はQuestelから取得し、価格・数量の手がかりはSEC提出の10-K、投資家向け資料、ならびにProteomicsおよびAnalytical Chemistryのオープンアクセスジャーナルから収集した。Dow Jones FactivaおよびD&B Hooversは、非公開の色素・タグサプライヤーの収益内訳を補完し、ベースラインの投入コストとチャネルミックスの把握に貢献した。上記に示したこれらのソースは網羅的なものではなく、多数の追加的な公開データセットおよびグレーリテラチャーがエビデンスのスクリーニングとクロスチェックに活用された。

市場規模推計と予測

トップダウンモデルは、観測された試薬・キットの輸入量と国内生産量を基点とし、サンプリングしたサプライヤー収益とチャネルチェックのボトムアップ積み上げと照合して総計を整合させる。主要変数には、「fluorescent protein tag」に言及するPubMed年間論文数、UN Comtrade HS 3822試薬トン数、NHS-エステル色素の平均ASP、抗体薬物複合体(ADC)臨床試験数、およびOECDバイオテク統計でインデックス化された地域別R&D支出が含まれる。多変量回帰によりこれらのドライバーを統合し、ARIMAオーバーレイにより周期的な再注文パターンを捉えた上で、2030年まで予測を行う。ボトムアップ推計がトップダウン推計と5%超の乖離を示す場合は、乖離が当該閾値内に収まるまで数量またはASPを反復的に調整する。

データ検証と更新サイクル

アウトプットは3層のチェックを経る:自動分散フラグ、アナリストによるピアレビュー、および最終承認。レポートは年次で更新され、大型M&Aや規制変更などの中間的イベントが発生した場合は迅速な更新が行われ、クライアントが常に最新のベースラインを受け取れるよう保証する。

プロテインラベリングのベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、企業が異なる製品バスケットを選択したり、古いCAGRから外挿したり、データを不定期にしか更新しないためである。当社の厳格なスコーピング、ライブ価格サンプリング、および一次情報による裏付けにより、こうした乖離を抑制している。

主要なギャップ要因としては、一部の出版社による有償コンジュゲーションサービスの除外、旧来の色素価格デッキへの依存、または高成長のアジア系ラボ全体への一律の数量成長率の適用が挙げられる。Mordorのモデルは毎年更新され、現地インタビューによるストレステストを経ているため、バランスの取れた中間値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.92 B(2025年) | Mordor Intelligence | - |

| USD 2.62 B(2024年) | Global Consultancy A | カスタムサービス収益を除外し、静的なASPデフレーターを適用 |

| USD 2.67 B(2024年) | Industry Journal B | 一次検証が限定的;成長率は汎用プロテオミクスCAGRから導出 |

| USD 2.35 B(2024年) | Data Tracker C | 試薬のみのスコープ;アジア太平洋地域のアウトソーシング支出を除外 |

総じて、並列比較により、Mordorの慎重に定義されたスコープ、変数ベースのモデリング、および年次更新サイクルが、意思決定者が透明性のあるインプットと再現可能なステップに遡ることのできる信頼性の高いベースラインを生み出すことが示されている。

レポートで回答される主要な質問

2031年までのタンパク質標識市場の予測値は?

市場は2031年までに49億8,000万米ドルに達する見込みであり、年平均成長率9.29%を反映しています。

タンパク質標識市場で最も急速な成長を示している地域はどこですか?

アジア太平洋が年平均成長率11.40%でリードしており、CDMOの能力拡大と政府の支援施策が成長を牽引しています。

タンパク質標識産業においてCROおよびCDMOが注目を集めている理由は何ですか?

スポンサーは専門的な知識へのアクセス、資本支出の削減、開発期間の短縮を目的として複雑なコンジュゲーションをアウトソーシングしており、このセグメントの年平均成長率12.91%を牽引しています。

部位特異的標識技術は創薬にどのようなメリットをもたらしますか?

精密なタグにより抗体薬物複合体の均一性が向上し、標的タンパク質分解のリアルタイムモニタリングが可能となり、治療効果の向上に貢献します。

インビボ標識の台頭を支える技術的進歩は何ですか?

遺伝暗号拡張、酵素介在化学、MITのCuRVE法により、タンパク質機能を損なうことなく生体組織において迅速かつ均一なタグ付けが可能となります。

先進的なタンパク質標識ツールのより広範な普及を最も大きく制限している抑制要因は何ですか?

最高水準の質量分析プラットフォームの高い資本コストが主要な障壁であり、特に研究予算が限られた新興市場において顕著です。

最終更新日: