血漿タンパク質治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 33.88 十億米ドル |

| 市場規模 (2031) | 43.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血漿タンパク質治療薬市場分析

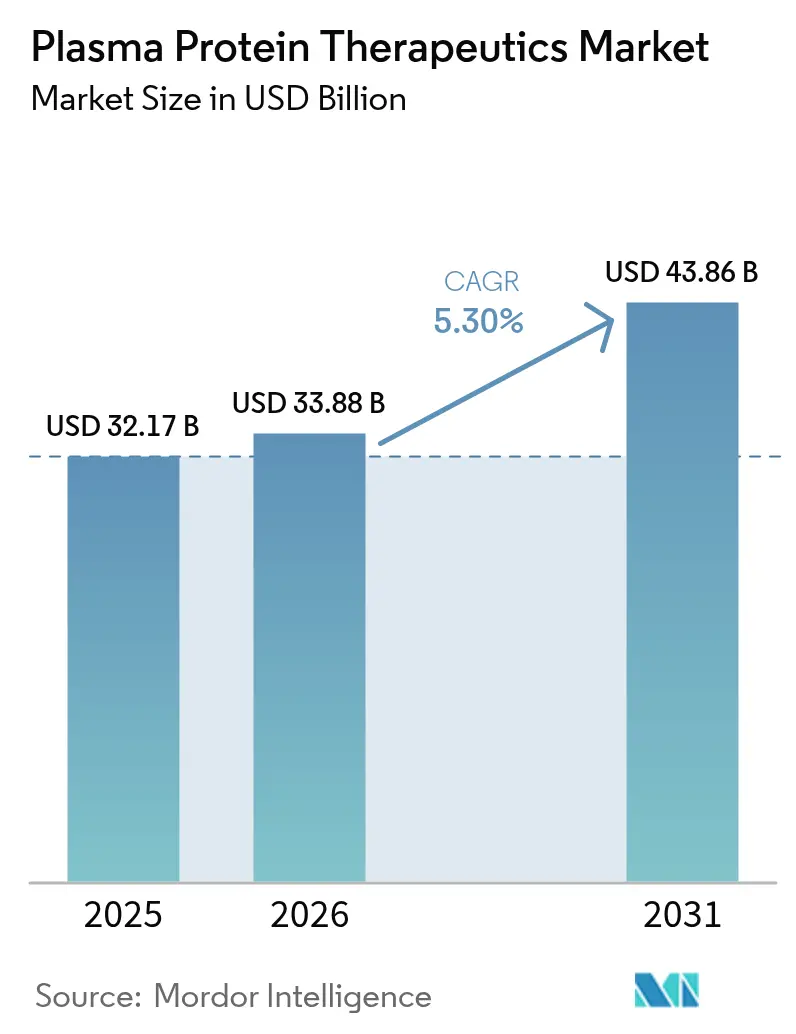

血漿タンパク質治療薬市場規模は、2025年の321億7,000万米ドルから2026年には338億8,000万米ドルに成長し、2026〜2031年にかけてCAGR 5.3%で2031年までに438億6,000万米ドルに達すると予測されています。

免疫グロブリンは血漿タンパク質治療薬市場の経済的基盤であり続け、2024年収益の42.60%を占めています。一方、FDA認可済みのリカ血漿採取システムなどの次世代採取技術は、採取時間を75分から35分に短縮し、長年の供給制約を緩和しています。アジア太平洋地域は、インドネシアの60万リットル規模の分画施設を含む大規模インフラプロジェクトを背景に、予測CAGR 7.87%で前進しています。競争上の勢いは、2024年のCSL Behringの利益15%増とGrifolsのガバナンス刷新によって裏付けられており、迅速な実行を目指しています。規制上の逆風は続いていますが、血漿量を9〜12%増加させるHaemonetics社のiNomiアルゴリズムなどの収率向上ツールが利益率を拡大し、供給血漿を強化しています。

主要レポートのポイント

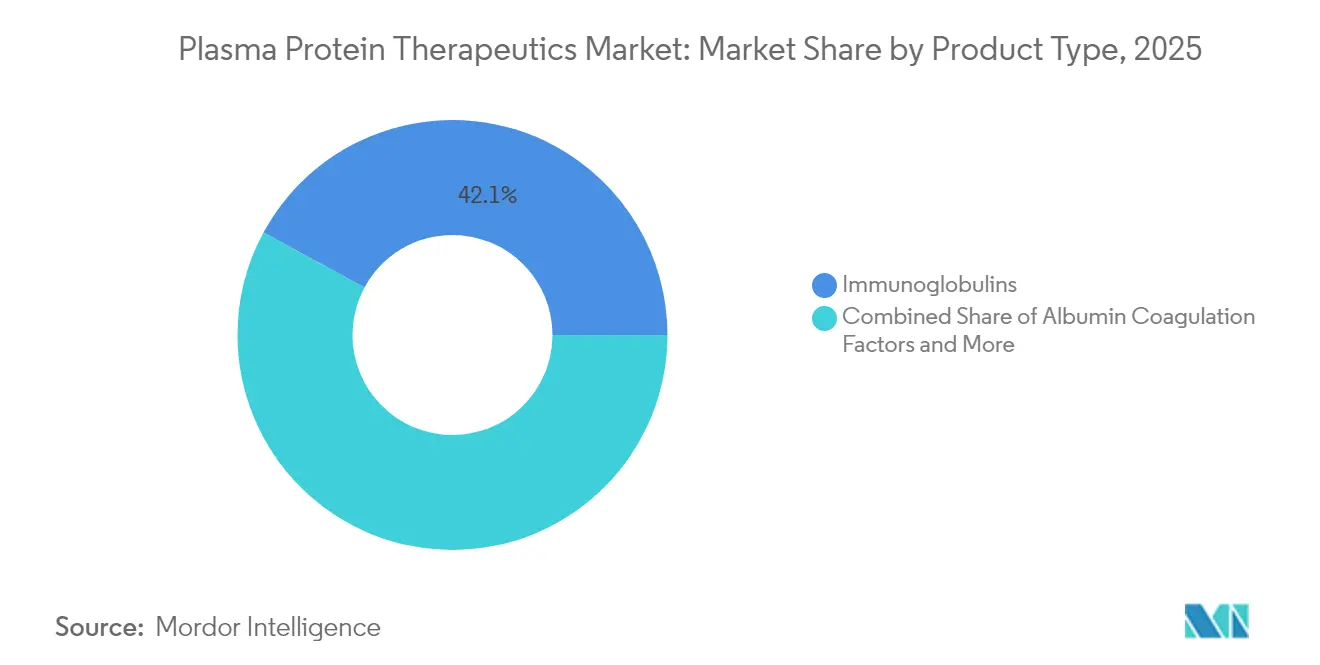

- 製品タイプ別では、免疫グロブリンが2025年の血漿タンパク質治療薬市場シェアの42.10%をリードし、アルファ1アンチトリプシンは2031年までに5.92%のCAGRで拡大する見込みです。

- 用途別では、免疫学・神経学的障害が2025年の血漿タンパク質治療薬市場規模の47.30%を占め、呼吸器疾患は2031年までに7.31%のCAGRで成長する見通しです。

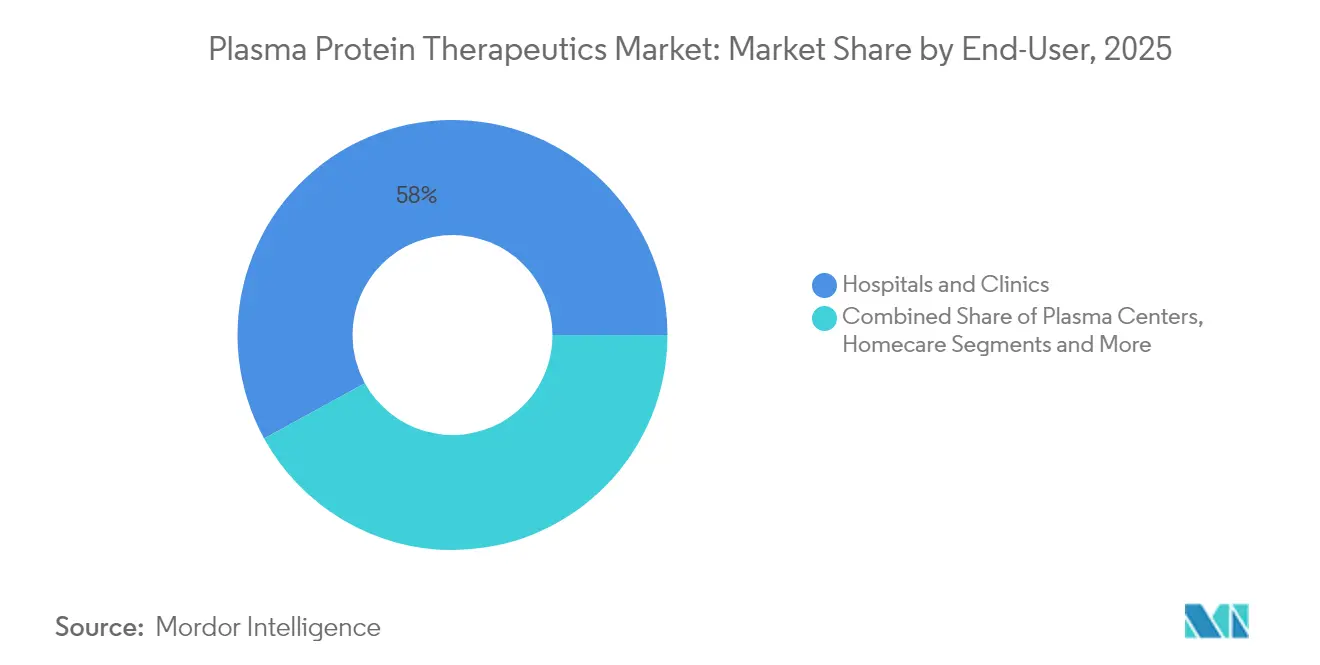

- エンドユーザー別では、病院・クリニックが2025年の収益の58.00%を占め、血漿センターは2026〜2031年にかけて最も高い予測CAGR 6.35%を記録しています。

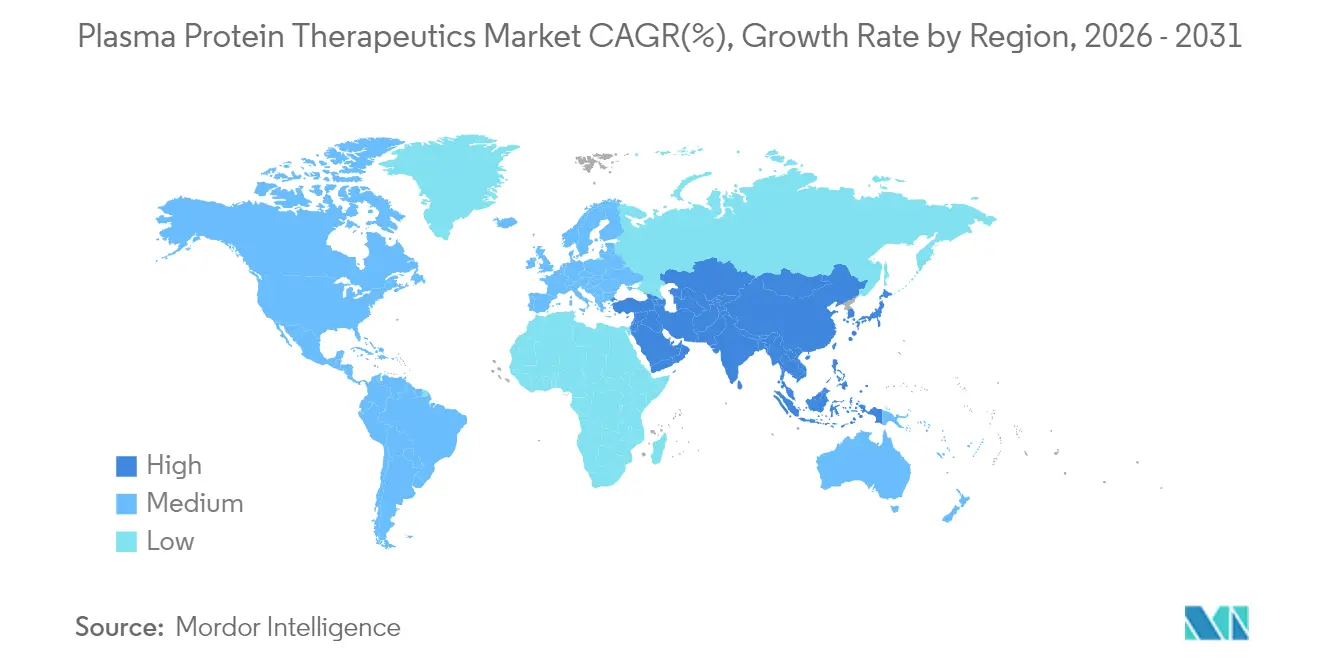

- 地域別では、アジア太平洋地域がCAGR 7.61%で最も急成長している地域であり、北米は2025年に41.10%の最大収益基盤を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血漿タンパク質治療薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 在宅皮下免疫グロブリン療法 | +1.20% | 北米・欧州、アジア太平洋地域で普及中 | 中期(2〜4年) |

| 血漿採取センターの拡大 | +1.50% | 世界規模、北米に集中 | 短期(2年以内) |

| 自己免疫・神経疾患の罹患率上昇 | +0.80% | 世界規模、先進国市場で高い | 長期(4年以上) |

| 日本・韓国における半減期延長型凝固因子 | +0.70% | アジア太平洋地域、世界的波及効果あり | 中期(2〜4年) |

| 研究開発投資の強化 | +0.60% | 北米・欧州 | 長期(4年以上) |

| 新興ウイルス脅威に対する高免疫グロブリン | +0.30% | 世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

在宅皮下免疫グロブリン療法の採用拡大

2024年7月のXEMBIFY拡大ラベルのFDA承認[1]Grifols, "Grifolsは米国でXEMBIFY®(免疫グロブリン皮下注射用ヒト-klhw)の拡大ラベルを取得し、患者向けIgポートフォリオを強化、" grifols.comにより、治療未経験患者が事前の静脈内投与なしに皮下療法を開始できるようになり、クリニック受診回数が減少し、対象患者集団が拡大しています。フェーズ4データは、2週間ごとの投与が総Igレベルを維持し、アドヒアランスを向上させることを確認しています。在宅輸液は静脈内投与と比較して医療資源利用を69%削減し、支払者の節約と製造業者の利益率向上をもたらします。患者直送ロジスティクスは新たな収益源を支援し、生活の質の向上が患者の自己投与への選好を促進しています。製造業者は、治療負担をさらに軽減する看護師サポートアプリやウェアラブルポンププログラムで対応しています。

血漿採取センターの拡大

CSL Plasmaによる米国ネットワークのほぼ半数へのリカシステム展開により、採取セッションが35分に短縮され、30〜50%のスループット向上が血漿量を直接増加させています。同時に、FDAは硬直した時間ベースの延期を個別評価に置き換えるリスクベースのドナーガイドラインを策定中であり、適格ドナープールの拡大が期待されています。これらの動きは、血漿タンパク質治療薬市場を妨げてきた慢性的な供給ボトルネックを解消します。先進センターはまた、快適性を高めるラウンジやデジタル予約を導入し、ドナーの定着率を向上させています。総じて、インフラ拡大は小規模企業が対応困難な高い資本障壁を設定し、既存企業の優位性を強化しています。

自己免疫・神経疾患の罹患率増加

診断技術の向上により、認識されている原発性免疫不全症の種類は2003年の250種から2025年には400種以上に増加しました。CIDP、ギラン・バレー症候群、重症筋無力症をカバーする幅広い治療適応が、免疫グロブリンへの持続的な需要を解放しています。GrifolsのBiotestは、Yimmugo[2]Grifols, "GrifolsのBiotestは今後7年間で米国でのYimmugo®の売上10億米ドルを達成予定、" grifols.comの今後7年間の米国累計売上高が約10億米ドルに達すると予測しており、商業的な牽引力を裏付けています。専門神経科医はIVIgをますます最前線の治療法と見なし、患者あたりの治療期間を延長しています。天疱瘡などの自己免疫皮膚科適応の並行成長が増分量を加えています。これらの疫学的変化は、血漿由来タンパク質への安定した二桁需要成長を支えています。

日本・韓国における半減期延長型凝固因子の承認増加

日本と韓国の規制当局は、半減期延長型(EHL)第IX因子および第VIII因子製品を優先審査しており、輸液間隔を週3回から7〜14日に1回に延長することを可能にしています。この改善により血友病患者のアドヒアランスが向上し、質調整生存年あたりの全体的な因子消費量が削減され、支払者にとってプレミアム価格設定が受け入れやすくなっています。CSL BehringのHEMGENIX(血友病Bに対する一回限りの遺伝子治療)は、複数の欧州諸国でポジティブな償還決定を得ており、治癒的アプローチへの世界的な転換を示しています。EHLおよび遺伝子治療における先行企業は、持続的なシェアを獲得し、アジア太平洋地域の実世界エビデンスを活用して他地域での承認を加速させることができます。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 欧州におけるドナー不足による血漿供給の持続的制約 | -1.20% | 欧州、世界の分画能力への波及効果あり | 中期(2〜4年) |

| ブラジル、トルコ、タイにおける国家入札制度による価格圧力 | -0.80% | ブラジル、トルコ、タイ、他の新興市場への潜在的拡大 | 短期(2年以内) |

| 米国FDAによる分画能力検証の厳格な遅延 | -1.10% | 米国、世界のサプライチェーンと製品供給に影響 | 中期(2〜4年) |

| 新興アジアにおけるアルファ1アンチトリプシンの高コストと限定的な償還 | -0.70% | APACの新興市場、特にインド、東南アジア、中国への段階的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

血漿タンパク質製品の取り扱いに関する厳格な規制

FDAは性別、体重、ヘマトクリット値によって算出されるドナー固有の採取量[3]生物製剤評価研究センター、「ソース血漿の自動採取における量制限」、fda.govを義務付けており、ワークフローの複雑さとソフトウェア検証の負担を増加させています。新興経済国は、限られたコールドチェーンインフラや遅い認可プロセスなど追加的なハードルに直面しており、製品発売が遅延する可能性があります。2025年のFDAガイダンスアジェンダ[4]AABB、「FDAが2025年ガイダンスアジェンダを発表」、aabb.orgには血液成分に関する5つの新規文書が掲載されており、さらなる規制の変動を示しています。大手既存企業は社内の規制担当チームを活用して変化するルールに対応し、市場支配力を強化しています。

高コストと限定的な償還

血漿タンパク質治療薬は採取から完成バイアルまで7〜12ヶ月を要し、多大な運転資本を拘束します。欧州の支払者は現在、価値ベースの評価を採用しており、新規生物製剤のプレミアム価格設定に異議を唱えることが多くなっています。2025年までに400〜800万リットルの地域的な血漿不足が予測されており、輸入を強いられ調達コストが上昇しています。政策立案者は国内採取インセンティブを検討していますが、実施は市場拡大に遅れており、コスト制約サイクルが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:免疫グロブリンの優位性とアルファ1アンチトリプシンの勢い

免疫グロブリンは2025年収益の42.10%を生み出し、原発性免疫不全症から神経疾患に及ぶポートフォリオにおいて血漿タンパク質治療薬市場の最大シェアを示しています。このセグメントの持続的成長は、治療を病院から在宅へと移行させる皮下製剤によって促進され、需要をさらに拡大しています。年間売上高15.8%増を記録したGrifolsのXEMBIFYなどのイノベーションは、このカテゴリーの回復力を示しています。同時に、凝固因子分野は遺伝子ベースの治療法へとシフトしており、CSL BehringのHEMGENIXの承認勢いは、補充療法から潜在的に一回限りの介入への段階的な代替を示しています。

アルファ1アンチトリプシン製品は最も急速に拡大するニッチを代表しており、早期診断プログラムが潜在的なAATD患者を発見するにつれて、2031年までに予測CAGR 5.92%で前進しています。Prime Medicineが主導する遺伝子編集パイプラインは疾患修飾の可能性を約束し、機関投資家を引き付けています。C1エステラーゼ阻害剤は遺伝性血管性浮腫管理において専門的ながら不可欠な役割を維持しており、診断認識の向上によって着実な普及が進んでいます。一方、高免疫グロブリンは新興感染症を標的とすることで新たな領域を開拓し、製造業者に景気循環に左右されない収益ヘッジを提供しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:免疫学・神経学が最前線、呼吸器疾患が台頭

免疫学・神経学的障害は2025年の血漿タンパク質治療薬市場規模の47.30%を占め、免疫グロブリンがカバーする適応の幅広さを反映しています。臨床データはCIDPおよびギラン・バレー症候群におけるIVIgの有効性を確認し、複数年にわたる治療アークを維持しています。病院はプロトコル化されたIgG投与量計算ツールを活用して利用を最適化し、予測可能な調達量を確保しています。並行して、天疱瘡治療などの皮膚科的用途が認知を得ており、臨床的フットプリントを多様化しています。

呼吸器疾患は最も急峻な軌跡を示しており、AATD補充療法を基盤に予測CAGR 7.31%を記録しています。2025年の縦断的研究により、早期に治療を開始した場合のPiSZおよびPiZZ遺伝子型における肺密度低下の有意な遅延が確認されました。血液学は依然として重要であり、半減期延長型凝固因子は輸液頻度を減少させ、予防的アドヒアランスを改善しています。アルブミンおよびプロトロンビン複合体濃縮物の重症ケアへの使用は、2025年の心臓外科手術試験を含む無作為化研究が凍結血漿と比較した止血改善を示すにつれて拡大しています。

エンドユーザー別:病院が優位を維持しながら血漿センターが加速

病院・クリニックは2025年の量の58.00%を供給しており、現場でのモニタリングを必要とする静脈内輸液の複雑さを反映しています。薬局の自動化と専門輸液スイートがスループットを合理化していますが、在宅ケアに対する支払者のインセンティブが徐々に病院の優位性を緩和しています。皮下製品の普及により、教育病院は患者トレーニングプログラムを開始し、自己投与への移行を円滑にしています。

血漿センターは最も急成長しているエンドユーザーグループを代表しており、CAGR 6.35%での拡大が予測されています。CSLのREACHイニシアチブは約350センターで運営されており、顧客体験分析を使用してドナーの満足度と定着率を向上させています。iNomiテクノロジーを搭載した先進機器は個別ベースで採取量を最適化し、効率と収率を向上させています。専門クリニックと在宅医療プロバイダーは小規模ながら増加するコホートを形成しており、遠隔輸液の監督とアドヒアランスモニタリングの統合にテレメディシンを活用しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の41.10%を占め、1,000以上のFDA認可血漿採取施設と幅広い保険カバレッジに支えられています。採取時間を半減させるリカデバイスのFDA認可は、供給の十分性に直接対応しています。リスクベースのドナー規制が保留中であり、適格ドナーベースをさらに拡大し、地域のリーダーシップを強化する可能性があります。製造業者は強力な償還エコシステムを活用していますが、高コストの遺伝子治療に対して価値ベースの契約が台頭しており、長期的な価格モデルを再形成しています。

アジア太平洋地域は世界最速のペースでCAGR 7.61%での成長が予測されています。中国の血液製品市場は、2025年に向けて計上されたTerumoの1,500万米ドルの現地化投資によって支援されています。インドネシアの60万リットル分画工場の建設は、輸入依存度を低減することを目的とした官民連携の典型例です。日本と韓国はEHL凝固因子の加速承認を付与し、この地域をイノベーションの試験場として位置付けています。

欧州は戦略的重要性を維持していますが、2025年までに400〜800万リットルの血漿不足が予測されており、200万人の追加ドナーを求める声が上がっています。提案されているSoHO規制はドナーの安全性と品質を強調していますが、追加のコンプライアンスコストを課す可能性があります。それにもかかわらず、HEMGENIXに対する最近のポジティブな償還決定は、変革的治療法への支払者の準備を示しています。中東・アフリカおよび南米は規模は小さいものの、段階的な診断拡大とドナー教育キャンペーンの恩恵を受けており、着実な普及への土台を築いています。

競合環境

血漿タンパク質治療薬市場は適度に集中しており、CSL Behring、Takeda、Grifols、Octapharma、Kedrionが合わせて支配的な収益シェアを占めています。Grifolsの2024年2月のガバナンス変更により、経営管理と家族所有が分離され、Nacho AbiaがCEOに就任して業務上の焦点を鋭化しました。CSL Behringは2024年に免疫グロブリン需要と採取効率向上に支えられ、純利益29億1,000万米ドルを報告しました。

垂直統合は依然として主流の戦略であり、主要企業はドナーセンター、分画工場、専門薬局を所有し、品質とマージンの管理を確保しています。技術的差別化が激化しており、HaemonетicsのPersonaプラットフォームは1回の採取あたり9〜12%多くの血漿を追加し、大規模センター運営者に魅力的なROIを提供しています。一方、旭化成のPlanova FG1ウイルス除去フィルターは下流処理を加速し、バッチ失敗を減少させ、供給の信頼性を強化しています。

地理的多様化もまた特徴的です。CSLは武漢の血漿事業を1億8,500万米ドルで売却し、中国全土でより高付加価値の治療法を現地化するために資本を再配分しました。Octapharmaはスイスとスウェーデンの能力拡大に投資し、Kedrionは分画ルートを確保するためにラテンアメリカのパートナーシップを追求しています。小規模プレーヤーはニッチな高免疫製品に注力し、規模の不利を回避するためにしばしば受託製造を活用しています。

血漿タンパク質治療薬業界リーダー

Octapharma USA Inc.

Takeda Pharmaceutical Company Limited

Biotest UK

Grifols, S.A.

CSL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Prime Medicineは、2026年のIND/CTA申請を目標に、プライム編集を使用したアルファ1アンチトリプシン欠乏症の前臨床プログラムを発表しました。

- 2025年4月:KRRO-110がAATD治療に対してオーファンドラッグ指定を受けました。

- 2025年2月:CSLは武漢の血漿資産を成都融晟に1億8,500万米ドルで売却しました。

世界の血漿タンパク質治療薬市場レポートの範囲

血漿タンパク質治療薬は特定の医療状態を治療し、血漿中に存在する不足または不十分なタンパク質を補充することで、患者がより健康で生産的な生活を送れるようにします。血漿タンパク質治療薬に依存する患者は、一般的に生涯にわたって定期的な輸液を必要とします。

血漿タンパク質治療薬市場は、製品別(免疫グロブリン、アルブミン、血漿由来第VIII因子、その他の製品)、用途別(血友病、特発性血小板減少性紫斑病、原発性免疫不全症、その他の用途)、地域別(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米))にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 免疫グロブリン | 静脈内免疫グロブリン |

| 皮下免疫グロブリン | |

| 高免疫グロブリン(抗D、B型肝炎、水痘、RSV、その他) | |

| アルブミン凝固因子 | |

| 凝固因子 | 第VIII因子 |

| 第IX因子 | |

| フォン・ヴィレブランド因子 | |

| フィブリノゲン濃縮物 | |

| アルファ1アンチトリプシン | |

| C1エステラーゼ阻害剤 | |

| その他の血漿由来タンパク質 |

| 免疫学・神経学的障害 | 原発性免疫不全症(PID) |

| 続発性免疫不全症 | |

| 慢性炎症性脱髄性多発神経炎(CIDP) | |

| 重症筋無力症 | |

| 血液学・凝固障害 | 血友病A |

| 血友病B | |

| フォン・ヴィレブランド病 | |

| 呼吸器疾患 | |

| 重症ケア・外傷 | |

| その他 |

| 病院・クリニック |

| 専門血漿センター |

| 在宅ケア |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 製品タイプ別 | 免疫グロブリン | 静脈内免疫グロブリン |

| 皮下免疫グロブリン | ||

| 高免疫グロブリン(抗D、B型肝炎、水痘、RSV、その他) | ||

| アルブミン凝固因子 | ||

| 凝固因子 | 第VIII因子 | |

| 第IX因子 | ||

| フォン・ヴィレブランド因子 | ||

| フィブリノゲン濃縮物 | ||

| アルファ1アンチトリプシン | ||

| C1エステラーゼ阻害剤 | ||

| その他の血漿由来タンパク質 | ||

| 用途別 | 免疫学・神経学的障害 | 原発性免疫不全症(PID) |

| 続発性免疫不全症 | ||

| 慢性炎症性脱髄性多発神経炎(CIDP) | ||

| 重症筋無力症 | ||

| 血液学・凝固障害 | 血友病A | |

| 血友病B | ||

| フォン・ヴィレブランド病 | ||

| 呼吸器疾患 | ||

| 重症ケア・外傷 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 専門血漿センター | ||

| 在宅ケア | ||

| 研究・学術機関 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

血漿タンパク質治療薬市場の規模はどのくらいですか?

血漿タンパク質治療薬市場は2026年に338億8,000万米ドルです。

血漿タンパク質治療薬市場の成長を促進しているものは何ですか?

成長は、より高速な血漿採取技術、自己免疫・神経疾患の診断増加、在宅皮下免疫グロブリン療法の規制承認によって促進されています。

最大の収益シェアを持つ製品カテゴリーはどれですか?

免疫グロブリンが2025年収益の42.10%を占めて優位に立っており、神経学・免疫学における適応拡大の恩恵を受けています。

新技術はどのように血漿供給を改善していますか?

リカ血漿採取システムなどのデバイスは採取時間を35分に短縮し、iNomiなどのアルゴリズムは収率を最大12%向上させ、全体的な供給を増加させています。

市場拡大を制限する課題は何ですか?

厳格な取り扱い規制がコンプライアンスコストを増加させ、償還圧力がプレミアム価格設定を制約し、潜在的なCAGRから推定2%を削減しています。

遺伝子治療は従来の血漿製品への脅威ですか?

HEMGENIXのような遺伝子治療は特定の疾患に対して治癒の可能性を提供していますが、血漿由来タンパク質の幅広い適応が中期的な継続需要を確保しています。

最終更新日: