米国プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

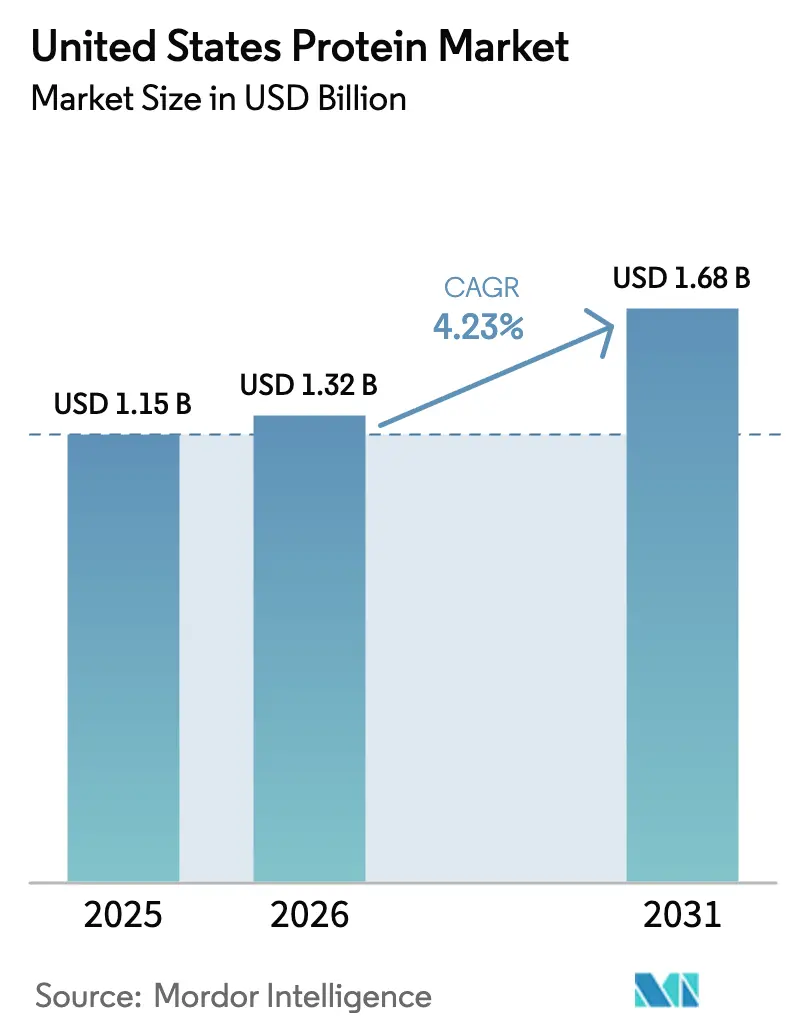

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国プロテイン市場分析

米国プロテイン市場規模は2026年に13億2,000万米ドルと評価され、2025年の11億5,000万米ドルから成長し、2031年までに16億8,000万米ドルに達すると予測されており、CAGR 4.23%で拡大します。数量ベースの成長は安定していますが、調達先および配合における大規模な変化が競争力学を再形成しています。動物性タンパク質が依然として主流ですが、環境規制の強化、港湾の遅延、および米国食品医薬品局(FDA)の新たな「健康的」表示基準の枠組みが、植物性および微生物性原料へのシフトを加速させています。原料バイヤーはイノベーションサイクルを12か月未満に短縮しており、14日間の輸送遅延や37%の商品価格変動にすでに対応しているサプライチェーンにさらなる負担をかけています。同時に、筋肉維持を優先する高齢のベビーブーマー世代から、クリーンラベルのシェイクを求めるZ世代のアスリートまで、人口動態の追い風がプレミアムニッチを拡大し、技術サポートと検証済みのサステナビリティ認証を組み合わせたサプライヤーを優遇しています。

レポートの主要ポイント

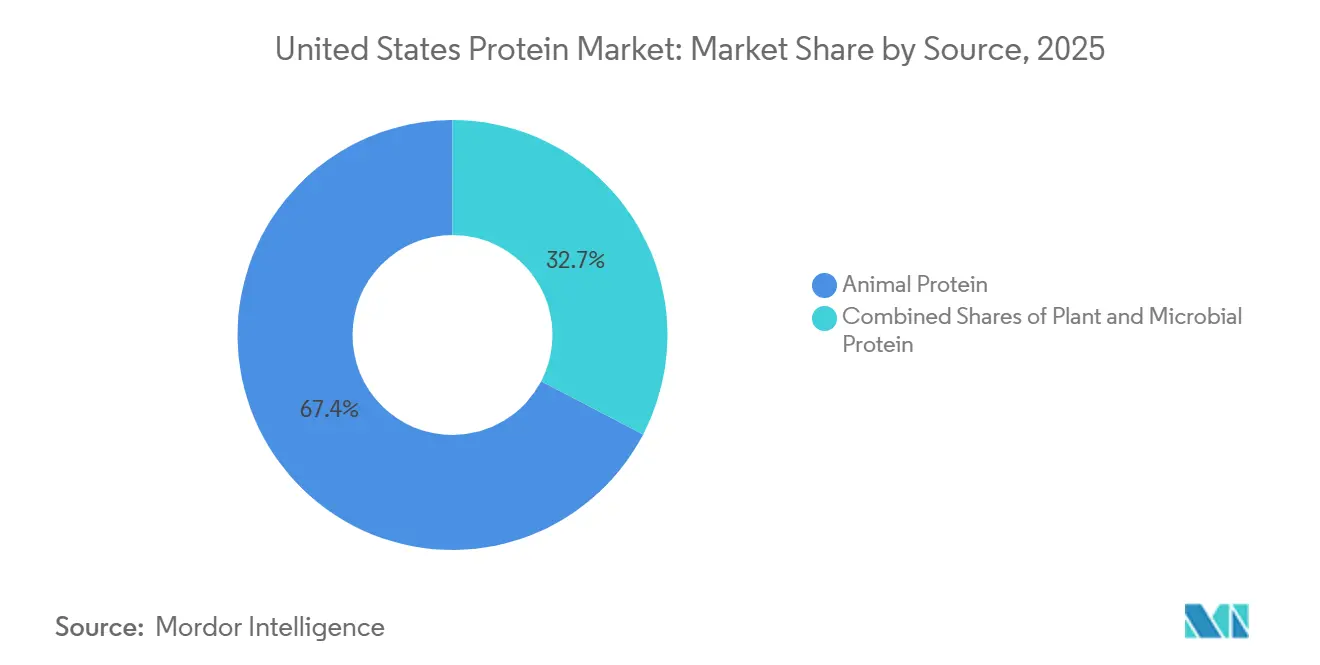

- 原料別では、動物性タンパク質が2025年の米国プロテイン市場シェアの67.35%をリードし、植物性タンパク質は2031年にかけてCAGR 5.48%で成長すると予測されています。

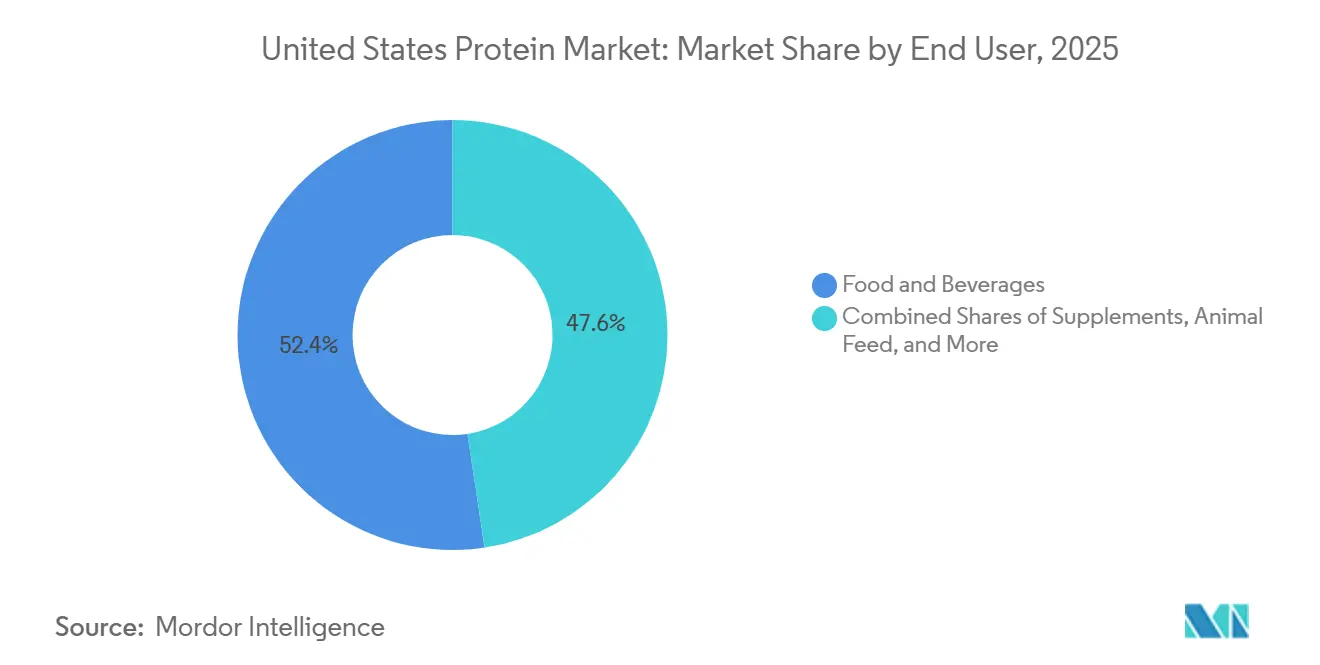

- エンドユーザー別では、食品・飲料が2025年の米国プロテイン市場規模の52.38%を占め、スポーツ栄養は2031年にかけてCAGR 6.21%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国プロテイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビーガン・フレキシタリアントレンドによる植物性タンパク質需要の急増 | +1.2% | 全国規模、西海岸および北東部の都市部に集中 | 中期(2〜4年) |

| タンパク質強化飲料および機能性食品における継続的なイノベーション | +0.8% | 全国規模、カリフォルニア州、テキサス州、フロリダ州のスポーツ栄養ハブが主導 | 短期(2年以内) |

| フィットネスおよびスポーツ栄養ブーム | +1.0% | 全国規模、ジム会員数の普及率が高い大都市圏で最も顕著 | 短期(2年以内) |

| 研究開発投資の増加 | +0.6% | 全国規模、中西部の発酵クラスターおよびカリフォルニア州のバイオテクノロジーコリドーに集中 | 長期(4年以上) |

| 高タンパク質スナックおよび代替肉の成長 | +0.7% | 全国規模、太平洋岸および中部大西洋岸地域での早期採用 | 中期(2〜4年) |

| サステナビリティ義務化によるメーカーの環境配慮型タンパク質への移行 | +0.5% | 全国規模、カリフォルニア州、オレゴン州、ワシントン州でより厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガン・フレキシタリアントレンドによる植物性タンパク質需要の急増

動物性タンパク質を減らしているが完全には排除していないフレキシタリアン世帯は、Good Food Instituteが実施した2025年の調査によると、現在米国消費者の42%を占めており、2023年の36%から増加しています。この行動変容はイデオロギーよりも健康上の利点に対する認識によるものであり、フレキシタリアンの68%が動物福祉ではなく心血管リスクの低減を主な動機として挙げています。原料サプライヤーへの示唆は明確です。配合担当者は、飽和脂肪を低減しながらロイシン含有量を犠牲にしないために、乳製品ベースのシェイクにエンドウ豆タンパク質と米タンパク質をブレンドしており、これは筋タンパク質合成の有効性を維持しながら米国食品医薬品局(FDA)の改訂された「健康的」表示基準を満たす戦術です。2024年の小売販売速度データによると、植物性プロテインパウダーの販売数量は19%増加した一方、従来のホエイアイソレートはわずか4%の伸びにとどまり、棚スペースの恒久的な再配分を示しています。Puris Proteinsのような中小ブランドは、商品大豆アイソレートに対して15%〜20%の価格プレミアムを獲得できるオーガニック・非遺伝子組み換えエンドウ豆タンパク質を提供することでこのギャップを活用し、かつて動物性タンパク質を支えていたコスト優位性を侵食しています。

タンパク質強化飲料および機能性食品における継続的なイノベーション

タンパク質強化レディ・トゥ・ドリンク飲料は2024年の米国小売売上高で28億米ドルに達し、電解質、コラーゲンペプチド、分岐鎖アミノ酸を組み合わせた機能性水分補給製品は従来のスポーツドリンクの2倍の速度で成長しています。Gatoradeが2024年に発売した20グラムのホエイアイソレート回復飲料は、ラクターゼと追加カゼインで超ろ過牛乳を強化することで前年比23%の成長を達成したFairlifeのような新興企業に対して、既存企業がどのように市場シェアを守っているかを示す好例です。イノベーションサイクルは圧縮されており、ブランドは今やリアルタイムのソーシャルメディアフィードバックと直販テストに後押しされ、従来の18か月サイクルではなく9〜12か月ごとに配合を改訂しています。機能性食品も同様の傾向を示しており、コオロギタンパク質やマイコプロテインで強化された朝食シリアルが地域チェーンに参入し、サステナビリティとアミノ酸の完全性に対して1箱あたり1.50〜2.00米ドル多く支払う意欲のある消費者をターゲットにしています。このプレミアム化トレンドは原料調達を再形成しており、バイヤーは最低コストの商品プロバイダーよりも共同製造サポートと迅速なプロトタイピングを提供するサプライヤーを優先しています。

フィットネスおよびスポーツ栄養ブーム

国際健康・ラケット・スポーツクラブ協会によると、米国のジム会員数は2024年に7,300万人を超え、2022年比で12%増加した一方、ホームフィットネス機器の売上はパンデミック期の急増後に安定しました[1]出典:国際健康・ラケット・スポーツクラブ協会、IHRSAグローバルレポート、

ihrsa.org。商業ジムへの回帰は店内でのプロテインシェイク販売を促進しており、24 Hour FitnessやEquinoxなどのチェーンは2024年の販売時点での飲料収益が2023年比で30%増加したと報告しています。人口統計的な偏りは注目に値します。50〜65歳の成人がスポーツ栄養購入の28%を占めており、2020年の19%から増加しており、サルコペニアへの意識が予防的なサプリメント摂取を促しています。ホエイプロテインアイソレートは急速な消化動態により、この年齢層のゴールドスタンダードであり続けていますが、植物性ブレンドはロイシンの生物学的利用能よりも環境への影響を優先する若い消費者の間で支持を集めています。Glanbiaの북미パフォーマンス栄養セグメントは2024年度に8%成長し、国内ブランドより20%〜25%安い価格で同等のタンパク質品質を維持するプライベートラベルブランドの受託製造が牽引しました。この二極化、高齢消費者向けのプレミアムブランド製品とミレニアル世代向けのバリュープライベートラベル、は流通戦略を断片化させ、原料サプライヤーに段階的な品質仕様の提供を迫っています。

研究開発投資の増加

2024年、米国における代替タンパク質技術への企業研究開発投資総額は14億米ドルに達し、Good Food Instituteの報告によると、精密発酵と細胞農業がベンチャーキャピタル流入の62%を占めました。MycoTechnologyは農業副産物をマイコプロテインに変換する発酵プラットフォームを進化させており、生産コストを1キログラムあたり3.00米ドル未満に引き下げることに成功し、バルク用途において大豆アイソレートと競争力のある価格を実現しています。一方、Ajinomotoが2024年にアイオワ州のアミノ酸発酵能力に投資したことは、酵素最適化手法によるカスタマイズされたタンパク質ブレンドの製造への信頼を示しています。これらのブレンドは、改善された泡立ちや乳化などの独自の機能特性を提供し、標準的な商品原料を凌駕しています。米国特許商標庁によると、タンパク質改質技術に関する特許出願は2024年に34%増加し、酵素加水分解と押出テクスチャー化に焦点が当てられています。このイノベーションの波は二層市場の出現を促進しています。コスト重視の用途向けの大量商品タンパク質と、特にクリーンラベルまたはアレルゲンフリーのポジショニングにおいて2〜3倍のプレミアムを獲得する特殊タンパク質です。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの混乱 | -0.9% | 全国規模、西海岸の港湾および中西部の鉄道回廊に急性的な圧力 | 短期(2年以内) |

| FDAの厳格な表示および栄養規制 | -0.6% | 全国規模、全州で均一な施行 | 中期(2〜4年) |

| 大豆、エンドウ豆、ホエイの原材料価格の変動 | -0.8% | 全国規模、中西部および北部平原の作物収量に連動した地域差 | 短期(2年以内) |

| 生産に対する環境的精査 | -0.4% | 全国規模、カリフォルニア州、オレゴン州、北東部諸州でより厳格な監視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱

2024年初頭、ロサンゼルス港とロングビーチ港の混雑により、コンテナの平均滞留時間がパンデミック前の平均3.5日から8.2日へと急増しました。この遅延はニュージーランドおよびアイルランドからのホエイプロテインコンセントレートの輸入を妨げ、10〜14日間の遅延を引き起こしました。さらに、国内の鉄道ボトルネックが状況を悪化させました。全米鉄道協会によると、アイオワ州の加工工場から東海岸のブレンダーへの大豆ミール輸送は、乗務員不足と老朽化したインフラにより、12%〜18%の輸送遅延に直面しました。これらの混乱により、原料バイヤーは歴史的な基準より25%〜30%高い在庫水準を維持せざるを得なくなり、運転資本を拘束し、2024年の業界全体で推定4,000万〜5,000万米ドルの倉庫コスト増加をもたらしました。財務的な柔軟性が限られた中小の配合業者はスポット市場での購入に頼り、契約レートより8%〜12%高いプレミアムを支払いました。このアプローチは粗利益率を低下させ、製品発売を遅らせました。これらの課題に対処するため、企業はデュアルソーシング戦略を実施しています。様々な地域でセカンダリーサプライヤーを認定することで、単一障害点のリスクを軽減することを目指しています。この戦略は複雑さを増しますが、局所的な混乱へのエクスポージャーを大幅に低減します。

FDAの厳格な表示および栄養規制

2024年12月、FDAは「健康的」な栄養成分表示を再定義する最終規則を発布しました。新基準の下、タンパク質が豊富な食品は、飽和脂肪、ナトリウム、添加糖の制限を満たしながら、カリウム、カルシウム、ビタミンDなど公衆衛生上懸念される特定の栄養素の1日摂取量の少なくとも10%を提供しなければなりません[2]出典:米国食品医薬品局、「食品表示における『健康的』という用語の使用」、fda.gov。この多基準の枠組みは、強化なしに単離タンパク質に依存する多くの既存のプロテインバーやシェイクを不適格とします。その結果、メーカーは安定性試験やラベルの再設計を含め、1 SKUあたり5万〜15万米ドルの費用がかかる高コストの再配合サイクルに直面しています。さらに、この規則は2026年までに更新された栄養成分表示パネルを要求し、メーカーにタンパク質ブレンド中の添加糖を開示することを義務付けています。この透明性措置は、マルトデキストリンやコーンシロップ固形物などの増量剤を使用する配合を特に浮き彫りにします。10〜50 SKUを持つ中規模ブランドは、大量生産ラインに規制費用を分散させる規模を持たないため、コンプライアンスコストの不均衡な負担を負っています。これに対応して、原料サプライヤーは配合を簡素化するために事前ブレンドされた表示適合プロテインシステムを提供しています。しかし、これらのターンキーソリューションは標準的な商品タンパク質より12%〜18%高いプレミアムが付いており、配合業者のマージンの柔軟性をさらに圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:植物性の急増にもかかわらず動物性タンパク質がシェアを維持

2025年、動物由来原料が米国プロテイン市場をリードし、67.35%のシェアを獲得しました。スポーツ回復や焼き菓子の乳化剤として不可欠なホエイとカゼインがこの優位性の主要な貢献者でした。微生物性タンパク質は数量シェアの2%未満を占めるにとどまりますが、連続発酵によるほぼカーボンニュートラルな生産の可能性から、多大な研究開発資金を集めています。スピルリナなどの藻類タンパク質はスムージーボウルで人気を集めています。マイコプロテインは1キログラムあたり2.50〜3.00米ドルの生産コストに近づいており、大豆コンセントレートの価格に迫っています。昆虫タンパク質は主に特殊バーやペットフードで使用されるニッチカテゴリーにとどまり、消費者の受容率はわずか18%です。

エンドウ豆と大豆を中心とした植物性タンパク質は、アレルゲンフリーの表示と水使用量を最大75%削減するサステナビリティイニシアチブに後押しされ、CAGR 5.48%で成長すると予測されています。大豆より30%〜50%高い価格のエンドウ豆アイソレートは、中立的な味と非遺伝子組み換えの地位でそのプレミアムを正当化しています。一方、米タンパク質とジャガイモタンパク質は低アレルゲン性で支持を集めています。規制上および炭素コストの圧力が高まるにつれ、米国プロテイン市場はこれらの新興原料により大きなシェアを割り当てると予想されます。植物性タンパク質加工業者は、風味マスキングと酵素加水分解技術を組み込むことで課題に対処しています。これらの進歩はよりクリーンな味のプロファイルを生み出し、菓子製品やレディ・トゥ・ドリンクコーヒーへの使用を可能にしています。全体的なトレンドは、配合業者による動物性タンパク質と植物性タンパク質の段階的な統合です。このアプローチはパフォーマンスを最適化し、リスクを低減し、表示上の主張を強化することで、すべてのサプライヤーセグメントが米国プロテイン市場において引き続き関連性を持つことを確保しています。

エンドユーザー別:スポーツ栄養が食品・飲料を上回る成長

2025年、食品・飲料セクターは米国プロテイン市場の52.38%という大きなシェアを占め、高タンパク質ヨーグルト、超ろ過牛乳、強化植物性飲料の人気上昇が牽引しました。テクスチャード大豆とエンドウ豆を使用した肉・乳製品代替品は、1食あたり15〜25グラムのタンパク質を効果的に再現しています。製パンメーカーはホエイコンセントレートを配合することでパンのタンパク質含有量を4グラムから10グラムに引き上げています。バー、ジャーキー、強化チップスなどのスナックは、利便性と許容できる嗜好品としての魅力からサブセグメントの成長を牽引しています。冷凍レディ・トゥ・イート食品は過去5年間でタンパク質含有量を13グラムから平均20グラムに増加させ、プレミアム価格帯への配置を支援しています。サステナビリティによる差別化のため、調味料やシリアルブランドはコオロギやマイコプロテインの使用を探求しています。

スポーツ、乳幼児、高齢者栄養を含むサプリメントは、他のすべての消費チャネルを上回るCAGR 6.21%で力強く成長すると予測されています。ホエイアイソレートがワークアウト後のパウダーで引き続き主流ですが、環境意識の高いアスリートの間では植物性ブレンド配合が人気を集めています。厳格な消化性基準に準拠しなければならない乳幼児用調製粉乳タンパク質は、バッチ間で一貫した品質を確保する集中したサプライヤーベースからの調達が増加しています。高齢者向け栄養飲料は、サルコペニアの軽減を助けるためにミセルカゼインのゆっくりとした吸収特性を活用しています。ペットフードでは、用途が数量の最大15%を占め、昆虫ミールや藻類などのプレミアム機能性原料が勢いを増しています。

地理的分析

米国プロテイン原料市場は地域的な生産集中を示しており、大豆畑と酪農牛群への近接性から、中西部が大豆および乳製品タンパク質製造の中心地となっています。アイオワ州、イリノイ州、ウィスコンシン州は合わせて全国の大豆タンパク質アイソレートおよびホエイプロテインコンセントレート生産能力の60%以上を占め、輸送コストを最小化し食品メーカーへのジャストインタイム納品を可能にする統合サプライチェーンの恩恵を受けています。カリフォルニア州と太平洋岸北西部は植物性タンパク質イノベーションハブとして台頭しており、Puris ProteinsやMycoTechnologyなどの企業が発酵およびエンドウ豆タンパク質加工施設を設立し、代替タンパク質ブランドが集中するこの地域にサービスを提供しています。北東部、特にニューヨーク州とペンシルベニア州は、従来の乳製品タンパク質生産を維持していますが、より低い投入コストを持つ中西部の競合他社からのマージン圧力に直面しています。テキサス州と南東部は成長フロンティアであり、IngredionとADMが豆類、乳製品、肉などのタンパク質豊富な食品の一人当たり消費量が高い、急速に成長するヒスパニック系人口にサービスを提供するために特殊タンパク質能力を拡大しています。

消費パターンは人口統計的・文化的差異を反映して地域によって異なります。西海岸の消費者は植物性タンパク質を過剰に指向しており、カリフォルニア州は人口の12%を占めるにもかかわらず、全国の植物性食品売上の28%を占めています(SPINS)。中西部と南部は動物性タンパク質、特にスポーツ栄養製品のホエイとカゼインに対してより強い嗜好を示しており、ジム会員数の高さと筋力トレーニングへの参加率が牽引しています。ニューヨーク、ロサンゼルス、シカゴ、ヒューストンなどの都市部はイノベーション採用を促進しており、機能性飲料と高タンパク質スナックは大都市圏で農村市場と比較して15%〜20%高い販売速度を達成しています。コロラド州やユタ州を含むマウンテンウェスト地域は、アウトドア向け栄養製品への需要が高く、ハイキングや持久力スポーツ向けに調整されたコラーゲンペプチドと植物性プロテインバーが支持を集めています。

規制の動態はFDAの管轄により全国的に均一ですが、州レベルの環境規制が地域的なコスト格差を生み出しています。カリフォルニア州大気資源局が指摘するように、カリフォルニア州の厳格な大気・水質基準はタンパク質生産コストを中西部施設と比較して推定6%〜10%引き上げており、一部のメーカーは環境規制がより緩やかな州での能力拡大を促しています[3]出典:カリフォルニア州大気資源局、カリフォルニア州大気資源局 - 酪農メタン、

ww2.arb.ca.gov。FDAの2024年の「健康的」表示および栄養成分表示の更新は均一に適用されますが、施行の強度は異なります。ニューヨーク州やカリフォルニア州など強力な消費者保護機関を持つ州は、より頻繁な監査を実施し、違反に対して罰則を科すことで、更新されたラベルの早期採用を促しています。

競争環境

米国プロテイン原料市場は、確立されたプレーヤーと新興の破壊者が採用する戦略の混在によって特徴付けられています。Archer Daniels MidlandやGlanbiaなどの企業は垂直統合を活用し、大豆圧搾と酪農集荷ネットワークを管理することで原材料供給を確保し、商品タンパク質のコストリーダーシップを維持しています。同時に、これらの企業は特殊タンパク質への拡大も進めており、例えばADMの2024年のSojaprotein(欧州の大豆タンパク質メーカー)買収は、プレミアム市場セグメントを狙った非遺伝子組み換えおよびオーガニック製品でポートフォリオを強化しました。RoquetteやIngredionなどの中堅専門企業は機能的差別化に注力し、商品グレードより20%〜40%のプレミアムを獲得できる、溶解性、乳化性、または泡立ち特性が調整されたタンパク質を提供しています。Puris Proteins、MycoTechnology、Nature's Fyndなどの中小プレーヤーは、エンドウ豆、マイコプロテイン、発酵由来タンパク質などの新規原料を探求しています。これらのイノベーションは、検証済みの低炭素原料に30%〜50%多く支払う意欲のあるサステナビリティ意識の高いブランドに訴求しています。

技術採用が主要な競争差別化要因であり続けています。遺伝子最適化された微生物を使用して家畜なしで動物と同一のタンパク質を生産する精密発酵プラットフォームはベンチャーキャピタルを集めていますが、規模は依然として限られています。1キログラムあたり8〜12米ドルの生産コストは乳製品ホエイの2〜3倍であり、その商業的応用は乳幼児用調製粉乳などのニッチ市場に大きく限定されています。植物性タンパク質に肉のような繊維状構造を与える機械的プロセスである押出テクスチャー化は、代替肉サプライヤーの標準的な要件となっています。BungeやIngredionなどの企業は、社内能力を持たないブランドに受託製造サービスを提供することでこのニーズに対応しています。

タンパク質をペプチドに分解して消化性を向上させアレルゲン性を低減する酵素加水分解は、乳幼児用調製粉乳や医療栄養などの高度に規制されたセグメントへの参入を促進しています。これらのセグメントは従来、厳格な規制上の障壁からFonterraやArla Foodsなどの既存企業が支配してきました。2024年、タンパク質改質における特許活動は34%増加し、風味マスキング、溶解性向上、アレルゲン低減に焦点を当てた特許請求が増加しました。これらの進歩は植物性タンパク質の市場ポテンシャルを拡大し、従来乳製品が支配してきた用途での競争を可能にしています。

米国プロテイン産業リーダー

Archer Daniels Midland Company

Darling Ingredients Inc.

Glanbia PLC

International Flavors & Fragrances, Inc.

Kerry Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:グローバル乳業協同組合のFonterraと天然原料メーカーのSuperbrewed Foodが持続可能な食品生産を促進するために提携しました。このパートナーシップは、Superbrewedのバイオマスタンパク質プラットフォームとFonterraの乳製品加工、原料、応用専門知識を組み合わせ、栄養豊富な機能性バイオマスタンパク質を追加開発します。

- 2024年7月:Ingredion Incorporatedは、米国とカナダでVITESSENCE® Pea 100 HDを発売し、北米産・北米製のタンパク質強化ソリューションの範囲を拡大しました。このエンドウ豆タンパク質はコールドプレスバー向けに特別に設計されています。新製品は賞味期限を通じてバーの柔らかさを維持し、テクスチャーと官能特性を向上させ、消費者の訴求力を高めるために栄養価を増加させます。

- 2024年7月:Arla Foods Ingredientsは、乳幼児用調製粉乳においてアレルギー管理と腸の快適性をサポートするホエイタンパク質加水分解物の使用について、米国食品医薬品局(FDA)の承認を取得しました。FDAは、同社のPeptigen®およびLacprodan®シリーズの4つの原料が米国連邦規則集のペプトンの定義を満たし、乳幼児期の栄養に使用が許可されていることに同意しました。

米国プロテイン市場レポートの調査範囲

原料別セグメントとして動物性、微生物性、植物性が対象。エンドユーザー別セグメントとして動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントが対象。| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵タンパク質 | |

| ゼラチン | |

| 昆虫タンパク質 | |

| 乳タンパク質 | |

| ホエイタンパク質 | |

| その他の動物性タンパク質 | |

| 微生物性 | 藻類タンパク質 |

| マイコプロテイン | |

| 植物性 | ヘンプタンパク質 |

| エンドウ豆タンパク質 | |

| ジャガイモタンパク質 | |

| 米タンパク質 | |

| 大豆タンパク質 | |

| 小麦タンパク質 | |

| その他の植物性タンパク質 |

| 動物飼料・ペットフード | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子 | |

| 乳製品および乳製品代替製品 | |

| 食肉・家禽・水産物および代替肉製品 | |

| レディ・トゥ・イート・レディ・トゥ・クック食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食品・乳幼児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 原料 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| 微生物性 | 藻類タンパク質 | |

| マイコプロテイン | ||

| 植物性 | ヘンプタンパク質 | |

| エンドウ豆タンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー | 動物飼料・ペットフード | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子 | ||

| 乳製品および乳製品代替製品 | ||

| 食肉・家禽・水産物および代替肉製品 | ||

| レディ・トゥ・イート・レディ・トゥ・クック食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食品・乳幼児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされます。調査範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100グラムあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 哺乳類が出産後、母乳産生が始まる前に分泌される乳白色の液体です。 |

| コンセントレート | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された有孔板またはダイの開口部を通じて柔らかく混合された原料を押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 米国食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、風味料やシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 牛乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質コンセントレート |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口における各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物性タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性代替肉です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質コンセントレート |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| サプリメント摂取 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質コンセントレート |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム