インスリンペン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.09 十億米ドル |

| 市場規模 (2031) | 13.55 十億米ドル |

| 成長率 (2026 - 2031) | 8.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリンペン市場分析

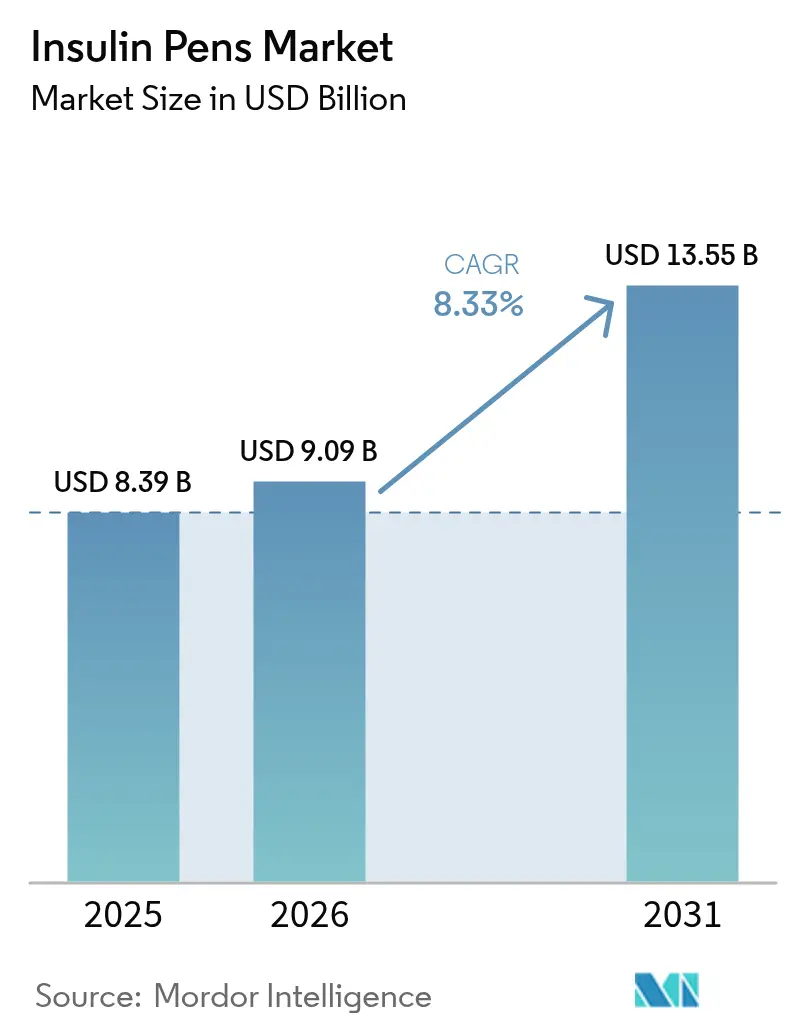

インスリンペン市場規模は2025年に83億9,000万米ドルと評価され、2026年の90億9,000万米ドルから2031年には135億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.33%です。世界的な糖尿病負担の増大、スマート接続機能の急速な普及、病院中心から在宅ベースの糖尿病ケアへの着実なシフトが強力な成長モメンタムをもたらしています。メーカー各社はGLP-1製造の優先課題と並行してインスリンペン需要に対応しながら、生産能力拡大に資本を投入しており、Novo Nordiskはノースカロライナ州の新規設備に41億米ドルを投資し、Eli Lillyはインディアナ州に53億米ドルを配分しています。2026年1月まで続くTresiba FlexTouchの供給不足に見られる供給逼迫は、処方医を再使用可能なスマート代替品へと誘導しています。並行して、糖尿病人口は2021年の5億2,900万人から2050年には13億1,000万人に増加すると予測されており、この傾向がインスリンペン市場に構造的な数量成長を組み込んでいます[1]疾病予防管理センター、「2023年全国糖尿病統計レポート」、CDC、cdc.gov。

レポートの主要ポイント

- 製品タイプ別では、使い捨てペンが2025年の収益の55.12%を占め、スマート・コネクテッドペンは2031年にかけて10.15%のCAGRで拡大する見込みです。

- 糖尿病タイプ別では、2型糖尿病患者が2025年の需要の60.05%を占め、妊娠糖尿病およびその他の非典型的カテゴリーは2031年にかけて9.54%のCAGRが見込まれます。

- エンドユーザー別では、在宅ケア環境が2025年の消費量の50.02%を占め、職場プログラムや長期ケア施設を含む「その他」セグメントは予測期間中に10.48%のCAGRで成長する見込みです。

- 技術別では、機械式スプリング式システムが2025年の売上の45.21%を占めましたが、Bluetooth/NFC対応スマートデバイスは2031年にかけて11.28%のCAGRで最速の成長を記録する見込みです。

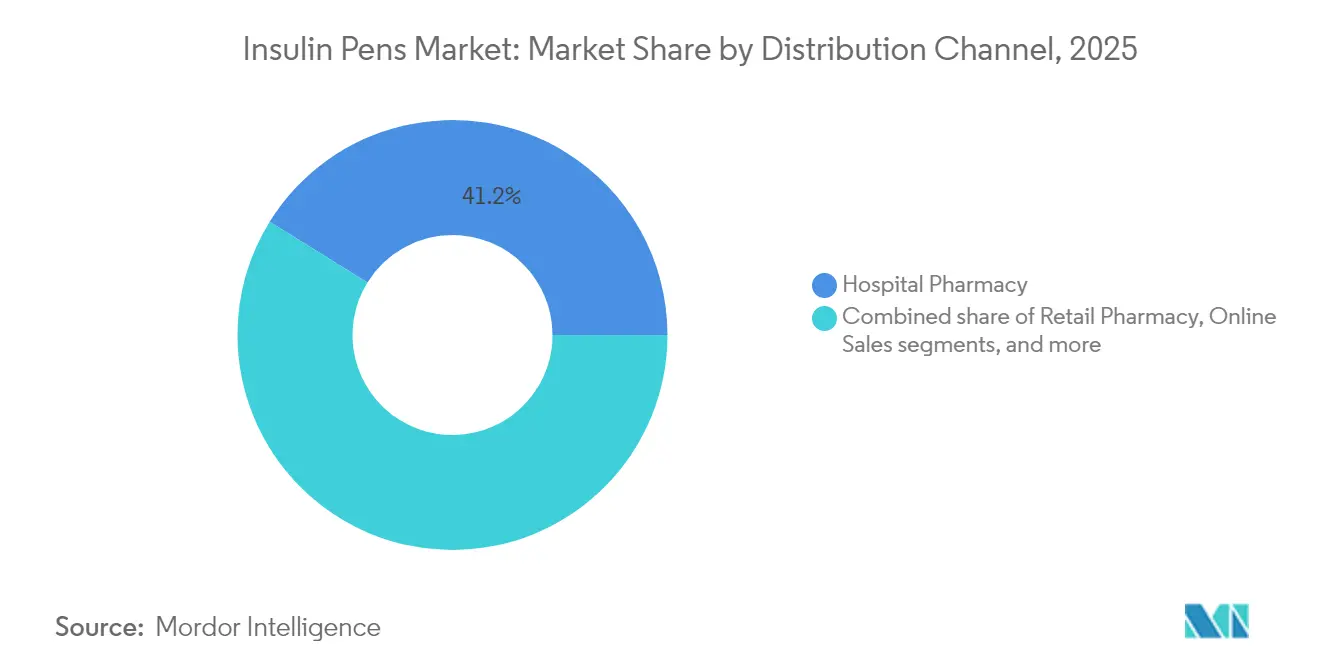

- 流通チャネル別では、病院薬局が2025年に41.18%のシェアでトップとなり、オンライン販売は2026年から2031年にかけて12.22%のCAGRで成長する見込みです。

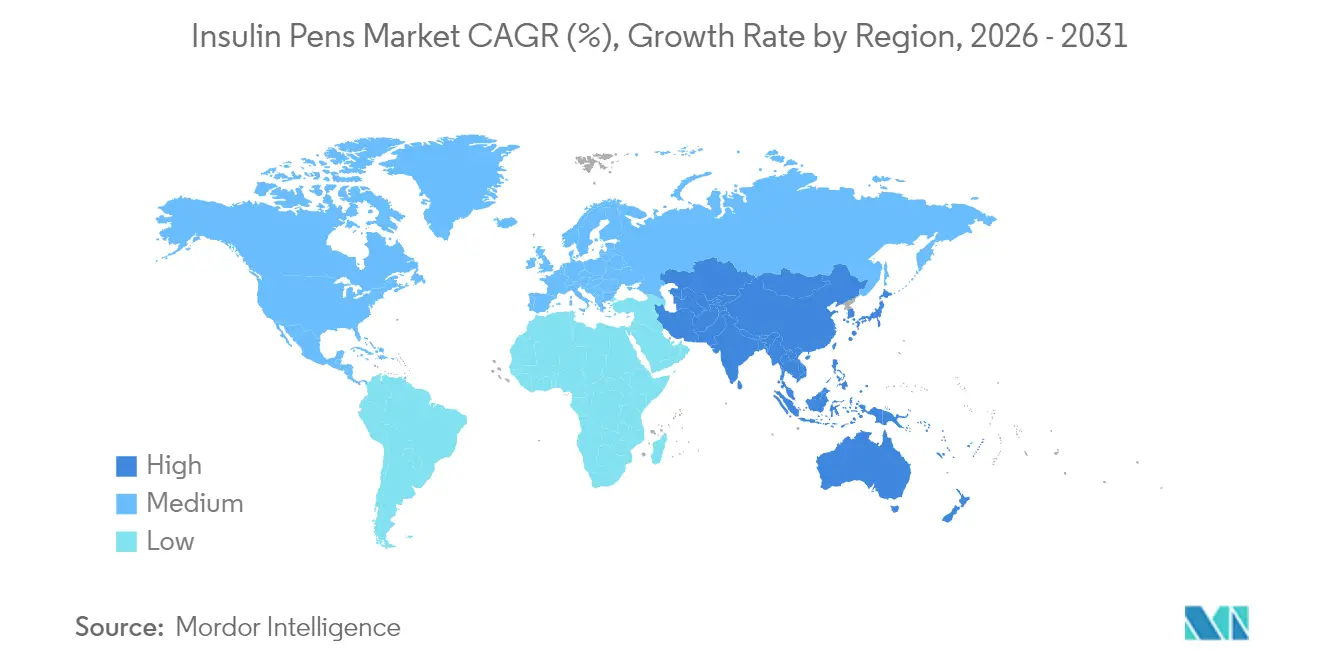

- 地域別では、北米が2025年に41.02%の収益シェアで首位を占め、アジア太平洋地域は同期間に9.52%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインスリンペン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の増加 | +2.1% | 世界全体 — アジア太平洋および中東で最も高い | 長期(4年以上) |

| 使いやすいインスリン投与デバイスの採用拡大 | +1.8% | 北米、欧州、新興市場へ拡大中 | 中期(2年~4年) |

| スマートペン接続性における技術的進歩 | +1.5% | 先進国市場が先行し、その後世界全体へ | 中期(2年~4年) |

| 在宅糖尿病管理に対する嗜好の高まり | +1.3% | 世界全体、パンデミック後のケアシフトにより加速 | 短期(2年以内) |

| ペンデバイスに対する償還適用範囲の拡大 | +0.9% | 主に北米と欧州 | 中期(2年~4年) |

| ペンとデジタル治療薬を統合するエコシステムパートナーシップ | +0.6% | 技術先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加

世界の糖尿病有病率は増加し続けており、2型糖尿病が全症例の96%を占め、信頼性の高いインスリン投与に対する持続的な需要を促しています。国際糖尿病連合は2045年までに7億8,320万件の症例を予測しており、中所得国は21.1%の相対的増加を担うことになり、インスリンペン市場の需要を拡大させます[2]国際糖尿病連合、「IDF糖尿病アトラス第10版」、IDF、idf.org。新興経済国は患者数が拡大する一方でリソース制約に悩まされており、メーカーは数量と手頃な価格のバランスを取ることを余儀なくされています。ブラジルはその急増を典型的に示しており、2003年から2019年の間に肥満率が倍増する中、2型糖尿病の有病率は2036年までに9.2%から27.0%に上昇する可能性があります。このような疫学的パターンは、技術サイクルや競合の動向に関わらず、インスリンペン市場のベースライン成長を固定化しています。

使いやすいインスリン投与デバイスの採用拡大

世界のインスリン使用者の約60%が、一定の投与量、携帯性、注射への不安の軽減という理由から、注射器よりもペンを好んでいます。特にラテンアメリカや東南アジアにおいて、健康リテラシープログラムとサプライチェーンが同時に拡大する地域で普及が加速しています。臨床研究では、患者がペンに切り替えた際に測定可能なアドヒアランスの向上が示されており、ボーラス投与の見逃しが減少し、血糖値の目標範囲内時間(タイム・イン・レンジ)指標が改善されています[3]国立生物工学情報センター、「中国の国家数量ベース調達がインスリンに与える影響」、PubMed、pubmed.ncbi.nlm.nih.gov。人間工学的デザインと針の微細な鋭さを改良するデバイスメーカーは競争上の粘着性を高めており、4~5mmの短い針は精度を維持しながら痛みを軽減します。このような人的要因の改善は患者ロイヤルティを強化し、カートリッジの継続的な収益を確保します。

スマートペン接続性における技術的進歩

接続性はプレミアムな付加機能から主流の期待へと変化しました。食事見逃し投与検出機能を搭載したMedtronicのInPenなど、FDA認可済みのプラットフォームは、ソフトウェアが投与データを予測的洞察に変換する方法を示しています。Novo NordiskのNovoPen 6およびEcho Plusは最大800回分の投与を記録し、パートナーアプリと自動同期することで、臨床医が手動の日誌を必要とせずに実際のアドヒアランスを確認できます。DexcomとNovo Nordiskペンの連携に代表される持続血糖モニター(CGM)との統合は、インスリンペン市場をクローズドループ治療エコシステムの中心に位置づけています。その結果生まれるデータ基盤は、単位販売ではなく測定可能なアウトカムに基づく価値ベースのケア契約を促進します。

在宅糖尿病管理に対する嗜好の高まり

パンデミック期のテレヘルス普及が糖尿病ケアの経路を再形成し、2024年には在宅ケアがエンドユーザー需要の50.34%を占めるまでに拡大しました。植込み型持続血糖モニターに対する米国メディケア・メディケイドサービスセンターの適用範囲拡大は、在宅管理アプローチをさらに正当化しています[4]メディケア・メディケイドサービスセンター、「持続血糖モニターの適用範囲拡大」、CMS、cms.gov。直接消費者向け流通、デバイスコーチングアプリ、遠隔診療統合は、以前はクリニック受診に結びついていたサポートを拡張します。このような分散化は、使いやすさ、ペン上の操作案内、クラウド対応のトラブルシューティングを中心とした設計優先事項を強化し、スマートペンサプライヤーを持続的成長に有利な位置に置いています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的なペン技術の高コスト | -1.2% | 新興市場;先進国経済の一部 | 中期(2年~4年) |

| 厳格な規制承認プロセス | -0.8% | 世界全体、地域によって強度が異なる | 長期(4年以上) |

| 使い捨てプラスチック廃棄物に関する環境上の懸念 | -0.6% | 欧州と北米が先行し、世界全体へ拡大 | 長期(4年以上) |

| 代替インスリン投与システムからの競合脅威 | -0.4% | 技術先進市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

先進的なペン技術の高コスト

スマートペンはセンサー、プロセッサー、接続モジュールを組み合わせており、臨床的な利点にもかかわらず、価格に敏感な国々での手頃な価格を制限する部品コストの増加をもたらします。アジア太平洋地域の研究では、デバイスの初期費用が無保険の都市部人口におけるインスリン採用の主な障壁であることが強調されています。メーカーはカートリッジ購入にわたってデバイスコストを償却するサブスクリプションモデルを試験的に導入し、実際の血糖改善に基づくアウトカムベースの割引を模索しています。シリコンコストの継続的な低下と製造性を考慮した設計の取り組みにより、中期的にはこの抑制要因が緩和されるはずです。

厳格な規制承認プロセス

医薬品・デバイス複合体のルールは二重のコンプライアンストラックを必要とします。必須投与アウトプットに関するFDAガイダンスは、第一世代スマートペンの開発タイムラインを24ヶ月以上延長する可能性のある徹底的なベンチテストを規定しています。小規模なイノベーターは規制申請をアウトソーシングすることが多く、資金消費を増加させ、リターンを希薄化させます。FDA、欧州医薬品庁(EMA)、日本の医薬品医療機器総合機構(PMDA)間の調和の進展は不均一であり、複数地域での同時ローンチを複雑かつコスト高にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート接続性がプレミアムセグメントの成長を牽引

使い捨てペンは、ワンピース形式がほとんどの処方集において標準的な処方の出発点であり続けているため、2025年の収益の55.12%を維持しました。馴染みのあるデザインはトレーニングコストを低下させ、エントリー価格帯でのインスリンペン市場規模のリーダーシップを支えています。再使用可能モデルは大量使用者にカートリッジコストの節約をもたらしますが、依然として手動の記録管理に依存しています。10.15%のCAGRで拡大するスマートBluetooth/NFCペンは、メモリチップと無線モジュールを内蔵し、すべてのボーラス投与を自動記録します。この機能は、紙の日誌を客観的なデータストリームに置き換えることでクリニックでの診察時間を短縮します。保険会社が付加価値を償還するにつれて、専門家は2028年までに接続性が当然の機能となり、スマートペンがインスリンペン市場内の増分成長においてより大きなシェアを獲得すると予測しています。

メーカーは機能の同等性を確保するためにポートフォリオ全体を再プラットフォーム化しています。SanofiのAllStar Connectは、段階的な電子機器が確立された機械的アーキテクチャと共存できることを示し、再トレーニングの障壁を最小化しています。投与量キャプチャダッシュボードは、臨床医に目標範囲内時間指標への直接的な視認性を提供し、成果連動型モデルを強化します。競争の焦点はハードウェアからアナリティクスへとシフトし、デバイスメーカーはアルゴリズム専門家やクラウドホスティングプロバイダーと提携して包括的なケアサービスを提供するよう促されています。

糖尿病タイプ別:2型糖尿病の優位性が市場ダイナミクスを形成

2型糖尿病患者は2025年に60.05%の需要を生み出しており、これは製品の好みではなく疫学的現実を反映しています。インスリン療法への後期段階での移行と、患者一人当たりの高い使用量が、インスリンペン市場規模におけるこのコホートのシェアを押し上げています。2型糖尿病の成人に対する自動インスリン投与の承認は、クローズドループアルゴリズムにデータを提供するコネクテッドペンのアドレス可能市場を拡大します。1型糖尿病ユーザーは数は少ないものの、診断時から血糖管理を行うため、スマート機能の重要なアーリーアダプターとなっています。

妊娠糖尿病やその他の非典型的な形態などの専門カテゴリーは、検査プロトコルの改善と治療ガイドラインが精密な基礎ボーラス調整を推奨するにつれて、9.54%のCAGRで成長しています。週1回投与のインスリン イコデクの試験は注射負担の軽減を約束していますが、臨床医は食後の血糖スパイクに対してペンを処方し続けており、糖尿病サブタイプ全体での関連性を維持しています。2型糖尿病については、肥満などの生活習慣に関連する併存疾患が新規インスリン開始患者の安定した流入を確保し、インスリンペン市場の数量見通しを強固にしています。

エンドユーザー別:在宅ケアの変革が加速

在宅ケアは、自己投与が患者の利便性、コスト抑制、感染管理の優先事項と一致しているため、2025年の出荷量の50.02%を吸収しました。直接消費者向けデジタルプラットフォームは現在、スターターキットを発送し、バーチャルトレーニングをスケジュールし、カートリッジの補充リマインダーを発行しており、一貫したアドヒアランスとカートリッジの継続的な需要につながっています。病院やクリニックのチャネルは開始とデバイスのトラブルシューティングに不可欠ですが、ケアが分散化するにつれてシェアは縮小しています。企業のウェルネスプログラムや長期ケアホームを含む「その他」カテゴリーは、自動投与量記録に依存した一括購入と統合的な集団健康ダッシュボードを活用して、10.48%のCAGRで成長する見込みです。

在宅優先モデルはサプライチェーンを再形成しており、コールドチェーン配送パートナーはラストマイルの温度安定性を最適化し、保険会社はテレヘルスベースのデバイス教育を償還しています。リアルタイムアラートを提供し、介護者とデータを共有するスマートペンは、在宅で生活する高齢者のニーズに応え、インスリンペン市場全体での在宅ケアの優位性を強化しています。

流通チャネル別:オンライン販売の破壊的変化が加速

病院薬局は、診断時の処方における役割により、2025年に41.18%のシェアを獲得しました。調剤薬局は利便性とカウンセリングのバランスを取っていますが、電子商取引参入者からの価格圧力に直面しています。12.22%のCAGRで成長するオンラインチャネルは、サブスクリプション補充と透明な価格設定を活用して、慢性疾患患者を店頭の行列から引き離しています。Amazon Pharmacyの全国展開は当日配送とクーポン統合を組み合わせ、従来のチェーン店にモバイル体験のアップグレードやデジタルヘルス新興企業との提携を迫っています。

偽造リスクを抑制するための国境を越えた電子薬局規制は引き続き強化されていますが、認定プラットフォームは現在、検証済みのコールドチェーン記録とシリアル化バーコードを維持しています。メーカーは実際の使用データをロイヤルティ価格と引き換えに取得する直接配送ポータルを試験的に導入していますが、保険会社の処方集は依然として保険適用セグメントでのブランド選択を左右しています。

技術別:スマート機能が標準化

機械式スプリング式ペンは2025年に収益の45.21%を占め、価格感度が支配的な市場では引き続き基盤となります。内蔵キャップセンサーは橋渡し技術を代表しており、完全な無線スタックなしに投与量キャプチャ機能を追加し、データ可視性への移行を進めるコスト管理型医療システムに適しています。完全接続型Bluetooth/NFCペンは、部品価格の低下と低エネルギー通信プロトコルの標準化に支えられ、11.28%のCAGRの勢いを示しています。スマート機能はアドヒアランスの盲点を解消することで医師の支持を促進し、技術リテラシーの高い地域での自然なデフォルトとなっています。

低消費電力チップセット、成形アンテナインサート、長寿命コイン電池により部品コストの曲線が平坦化し、機械式製品との価格差が縮小しています。規制当局は医薬品エラーに対するデジタルトレーサビリティをますます要求しており、医療システムが調達入札でコネクテッドデバイスを指定するよう促しています。近期のロードマップは、無線ファームウェアアップデートを可能にする内蔵セルラーまたは超広帯域(UWB)モジュールを指向しており、インスリンペン市場内のコネクテッドプラットフォームをさらに将来性のあるものにしています。

地域分析

北米は2025年に収益の41.02%を占め、包括的な保険適用、スマートペンに対する臨床医の強い採用、患者アクセスを拡大するインスリン自己負担額の政策上限に支えられています。高度な相互運用性標準は迅速な電子カルテ(EHR)統合を促進し、価値ベースの契約を追求する病院システムにとってコネクテッドペンを魅力的なものにしています。GLP-1ラインの優先化に起因する供給制約は、処方医を代替ペンの在庫単位(SKU)の試用へと誘導し、ブランドレベルの不足にもかかわらず単位需要を維持しています。

集中的な入札とバイオシミラーの高い採用率を特徴とする欧州は、堅調な数量を維持していますが、ブランドリーダーへの価格圧力をかけています。環境法制は調達をリサイクル可能または再使用可能な形式へと誘導しており、入札スコアリングに反映されるライフサイクルアセスメントを促しています。ドイツのデジタルヘルスアプリケーション(DiGA)フレームワークですでに実施されている接続性に対するセグメント固有の償還は、デジタル治療コンパニオンに付随するサブスクリプション償還への道を開いています。

アジア太平洋地域は2031年にかけて9.52%のCAGRで最速の成長を遂げています。中間層の可処分所得の増加、国家保険の展開、都市部の糖尿病ホットスポットが収束し、ペンの普及を加速させています。中国の国家数量ベース調達(VBP)イニシアチブはインスリンの定価を引き下げましたが、より厳格な品質・供給保証も規定しており、現地生産拠点を持つ企業を優遇しています。インドの国家デジタルヘルスミッション(NDHM)は電子処方の普及を促進し、デバイスの平均販売価格(ASP)が市場の購買力に合致した時点でのスマートペンのデータ共有普及の基盤を整えています。東南アジアの民間保険会社はコネクテッドペンとモバイルコーチングを組み合わせており、西洋市場でよく見られる採用曲線を圧縮しています。

ラテンアメリカと中東は中一桁台のCAGRを記録しており、政府が資金提供する慢性疾患プログラムがペンの購入を促進していますが、依然として低い単位コストを重視しています。スマート接続性はニッチな存在ですが、富裕層の都市部人口に対応する民間クリニックでの牽引力を増しています。

アフリカは金額ベースで最小の地域であり、世界的な財団は基礎インスリンバイアルへのアクセスに注力していますが、南アフリカの民間セクターでのスマートペン試験的寄贈は将来の足がかりを示唆しています。

競合状況

インスリンペン市場は適度に集中しています。Novo Nordisk、Eli Lilly、Sanofiは2024年に合計で約70%のシェアを保有しており、スケールメリットをもたらす独自のインスリンアナログポートフォリオと大量生産拠点に依存しています。内分泌科の営業部隊の深さと処方集交渉力は、医師と支払者の両レベルでの粘着性をもたらします。NovoPen 6やLillyのTempo Penなどのスマートペン拡張は、対応するインスリンカートリッジへのブランドの引き込みを強化するデバイスフックを組み込んでいます。

MedtronicやBDなどの第二層プレーヤーは、基礎ボーラスインスリンの数量ではなく、プラットフォームの相互運用性と専門的なバイオロジクス投与能力による差別化を推進しています。BDとYpsomed の提携は高粘度バイオロジクスの能力を追加し、糖尿病を超えた治療フロンティアを開拓しています。バイオシミラー参入者は価格に敏感な病院入札をターゲットにしており、SanofiのNovoLogへのバイオシミラーであるMerilogのFDA承認は、投与の利便性を維持しながら既存の価格設定に圧力をかけるブランドバイオシミラーペン形式へのピボットを強調しています。

戦略的パートナーシップとM&Aはデータ統合を中心に展開しています。DexcomとNovo Nordiskペンの2025年の連携は、リアルタイムの血糖・投与量ペアリングがポンプ非使用者へのクローズドループ推奨を解放する方法を示しています。デバイスメーカーはHIPAA準拠のアナリティクスダッシュボードを支払者や研究コホートに提供するクラウドストレージ契約を締結し、生の投与量ログを規制申請や処方集更新に有用な縦断的エビデンスパックに変換しています。一方、サステナビリティの誓約はリーダー企業にプラスチックの脱炭素化、化学的リサイクルパイロットへの投資、分解を考慮した設計を促しており、機関入札における潜在的な選定基準としてESG資格を追加しています。

インスリンペン業界のリーダー企業

Novo Nordisk A/S

Eli Lilly

Sanofi

Ypsomed

BD(Becton, Dickinson and Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:DexcomはCGMプラットフォームをNovo Nordiskスマートペンと統合し、血糖曲線と投与履歴の単一ダッシュボード表示を実現しました。

- 2025年2月:FDAはNovoLogのバイオシミラーであるMerilog(インスリン アスパルト-szjj)をプレフィルドペンおよびバイアル形式で承認し、米国の速効型インスリン競争を拡大しました。

- 2025年1月:Tandem Diabetes CareとAbbottは、患者が糖尿病性ケトアシドーシスの発症を事前に防げるよう、自動インスリン投与と次世代血糖・ケトン検知の連携に合意しました。

- 2024年12月:Novo Nordiskは68億米ドルのネットワーク拡張の一環として、デンマークのヒレロズに新しい品質管理ラボのために4億900万米ドルを充当しました。

- 2024年11月:Medtronicは食事見逃し投与を検出するアップグレード版InPenアプリのFDA認可を取得し、スマートMDIスイートへの道を開きました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インスリンペン市場を、使い捨てインスリンペンおよび再利用可能ペン用詰め替えカートリッジの年間総売上高として定義しています。これらは、世界中のすべての流通チャネルを通じて、糖尿病患者に処方箋ヒトインスリンまたはアナログインスリンを投与するものです。

対象除外範囲:シリンジ、インスリンポンプ、吸入製剤、ソフトウェアのみのサブスクリプション、および動物用途は本測定の対象外です。

セグメンテーション概要

- 製品タイプ別

- 使い捨てインスリンペン

- 再使用可能インスリンペン

- スマート・コネクテッドインスリンペン

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- その他のエンドユーザー

- 流通チャネル別

- 病院薬局

- 調剤薬局

- オンライン販売

- 糖尿病クリニック

- 技術別

- 機械式スプリング式

- スマート(Bluetooth/NFC)

- 内蔵投与量追跡キャップ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当チームは、北米、欧州、アジア太平洋、中南米、および湾岸地域において、内分泌専門医、病院薬剤師、糖尿病療養指導士、および地域卸売業者にインタビューを実施しました。これらの対話により、ペンの交換サイクル、チャネルのマークアップ、およびコネクテッドペンに対する新たな需要が明確になり、モデルドライバーの精緻化が可能となりました。

デスクリサーチ

世界保健機関(WHO)、国際糖尿病連合(IDF)、米国FDA医療機器登録、EurostatのHSコード3004、および有病率・承認状況・輸入フローを明らかにする各国入札ポータルなどの機関が公開するオープンデータセットを活用しました。上場企業の10-K、投資家向け資料、およびアドヒアランス動向に関する臨床誌がコンテキストを補完しました。また、収益内訳についてはD&B Hooversを、出荷関連ニュースについてはDow Jones Factivaを選択的に活用し、プレイヤーのベンチマークを行いました。これらのインプットにより、患者プール、チャネルミックス、および価格帯を統合することができました。このリストは例示的なものであり、前提条件を確定するために多数の追加統計資料および貿易速報がスクリーニングされています。

市場規模推計と予測

インスリン依存性患者数に検証済みの使用頻度と平均販売価格を乗じる有病率から治療コホートへのボトムアップ積み上げから開始します。合計値は、メーカーの生産量と通関価格から作成したトップダウン再構築と照合され、フィードバックループで均衡が図られます。糖尿病有病率、ペン採用率、スマートペン普及率、償還上限額、地域別ASPインフレなどのコア変数が、2030年までの需要を予測する多変量回帰モデルに投入されます。ボトムアップシグナルが乖離する場合には、サプライヤーの集計値とチャネルチェックがガードレールとして機能します。

データ検証と更新サイクル

異常値チェックを実施し、各パスをピアレビューし、承認前に四半期出荷量との分散を検証します。レポートは年次で更新され、政策または供給の変化が需要に重大な影響を与える場合には中間サイクルでの修正が行われます。

Mordorのインスリンペンベースラインが最高の信頼性に値する理由

企業によってスコープ、価格基準、更新頻度が異なるため、公表されている推計値は乖離しています。当社はそれらの相違点を明示することで、意思決定者が乖離を自信を持って解釈できるようにしています。

外部調査では2024年市場をUSD 96.0億およびUSD 77.9億と位置付けており、ある業界団体は2022年をUSD 99.0億と記載している一方、Mordor Intelligenceは2025年をUSD 83.9億と算出しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 8.39 B(2025年) | Mordor Intelligence | - |

| USD 9.60 B(2024年) | Global Consultancy A | 動物用途およびOTC輸入品をスコープに含む |

| USD 7.79 B(2024年) | Trade Journal B | プレミアムスマートペンを除外;単一のグローバルASPを適用 |

| USD 9.90 B(2022年) | Industry Association C | インフレ再基準化なしに過去の為替レートを使用 |

追跡可能な患者数と更新された価格カーブに数値を紐付けることで、当社のベースラインは戦略的計画立案において最も再現性が高く、バランスの取れた見解を提供します。

レポートで回答される主要な質問

インスリンペン市場の現在の規模はどのくらいですか?

インスリンペン市場は2026年に90億9,000万米ドルに達し、2026年から2031年にかけて8.33%のCAGRで拡大し、2031年までに135億5,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

スマート・コネクテッドペンは最も高い勢いを示しており、BluetoothおよびNFCの採用を背景に2031年にかけて10.15%のCAGRで成長しています。

インスリンペンの在宅ケア需要はどのくらいですか?

在宅ケアユーザーは2025年の世界出荷量の50.02%を占めており、自己管理型糖尿病ケアへのシフトを反映しています。

どの地域がトップで、どの地域が最も速く成長していますか?

北米が41.02%で最大のシェアを保有し、アジア太平洋地域が2031年にかけて9.52%のCAGRで最速の成長を記録しています。

インスリンペン市場の主要プレーヤーは誰ですか?

Novo Nordisk、Eli Lilly、Sanofiが合計で世界収益の約70%を支配しており、MedtronicとBDがスマートペンプラットフォームパートナーシップでリードしています。

最近の主要なFDA承認は市場にどのような影響を与えましたか?

主要な認可には、2025年のMerilogバイオシミラーインスリンと、2024年の2型糖尿病に対する自動インスリン投与適応の拡大が含まれます。

最終更新日: