卵タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.09 十億米ドル |

| 市場規模 (2031) | 13.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

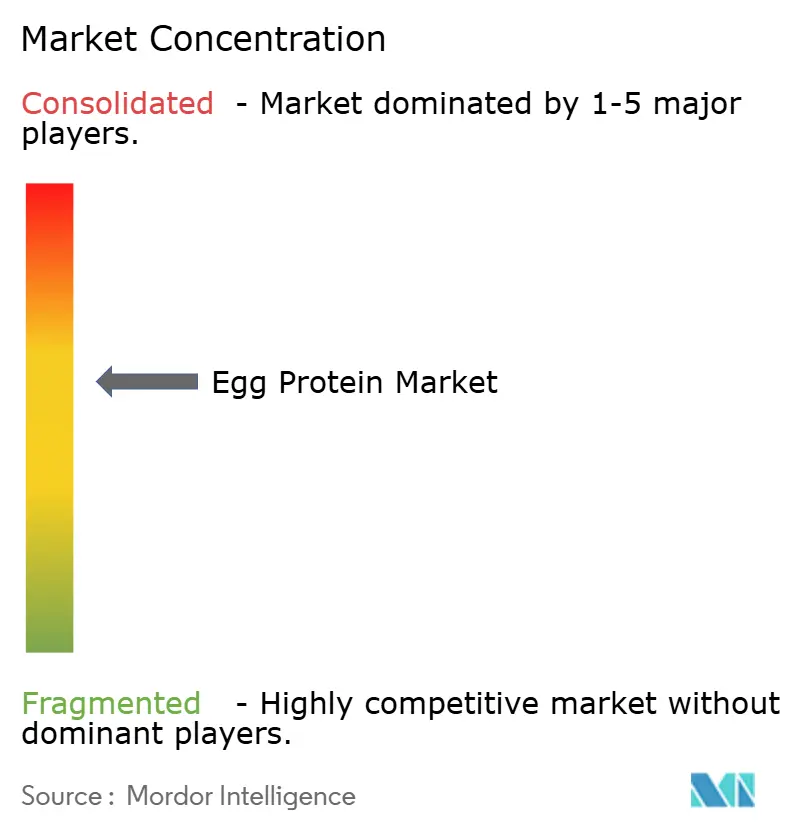

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵タンパク質市場分析

卵タンパク質市場規模は2025年に95億9,000万米ドルと評価され、2026年の100億9,000万米ドルから2031年には130億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.26%です。この成長は主に、クリーンラベル製品に対する需要の増加、スポーツ栄養の人気上昇、および卵タンパク質の泡立て、乳化、ゲル化などの多用途な機能特性によって牽引されています。粉末卵タンパク質は最長24ヶ月の長い賞味期限により世界貿易を支配しており、メーカーに好まれる選択肢となっています。北米や欧州などの地域では、垂直統合型の生産者が採卵鶏の飼育からスプレードライ施設の運営まで、サプライチェーン全体を管理し、より優れたトレーサビリティと高い利益率を確保しています。一方、アジア太平洋地域では、養鶏業の拡大と中国、インド、インドネシアなどの国々における成長する中間層のタンパク質消費の増加に牽引され、需要が最も急速に成長しています。卵タンパク質業界は中程度に集約されており、主要プレーヤーはイノベーションとサプライチェーンの最適化を通じて競争優位性の維持に注力しています。

主要レポートのポイント

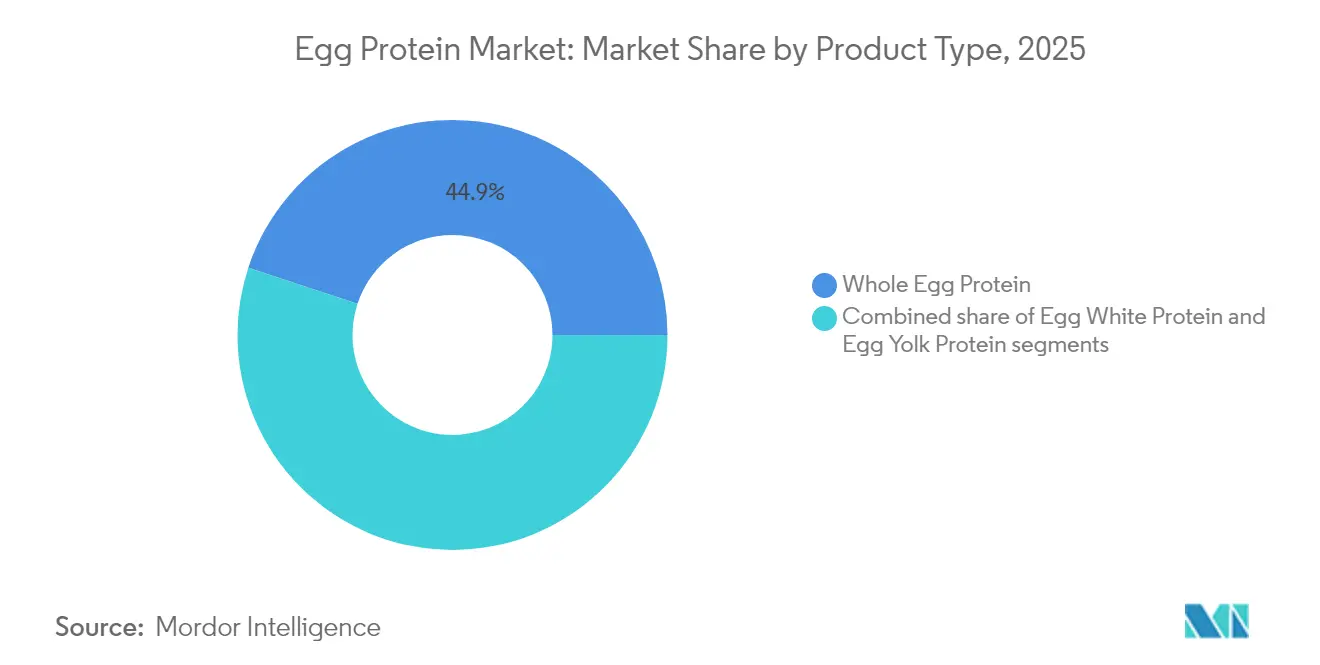

- 製品タイプ別では、全卵タンパク質が2025年の卵タンパク質市場において44.93%の収益シェアをリードし、卵白タンパク質は2031年までに6.67%のCAGRで成長すると予測されています。

- 供給源別では、粉末が2025年の卵タンパク質市場規模の73.95%を占め、液体形態は2026年から2031年にかけて6.25%のCAGRで最も急速な拡大を示すと予想されています。

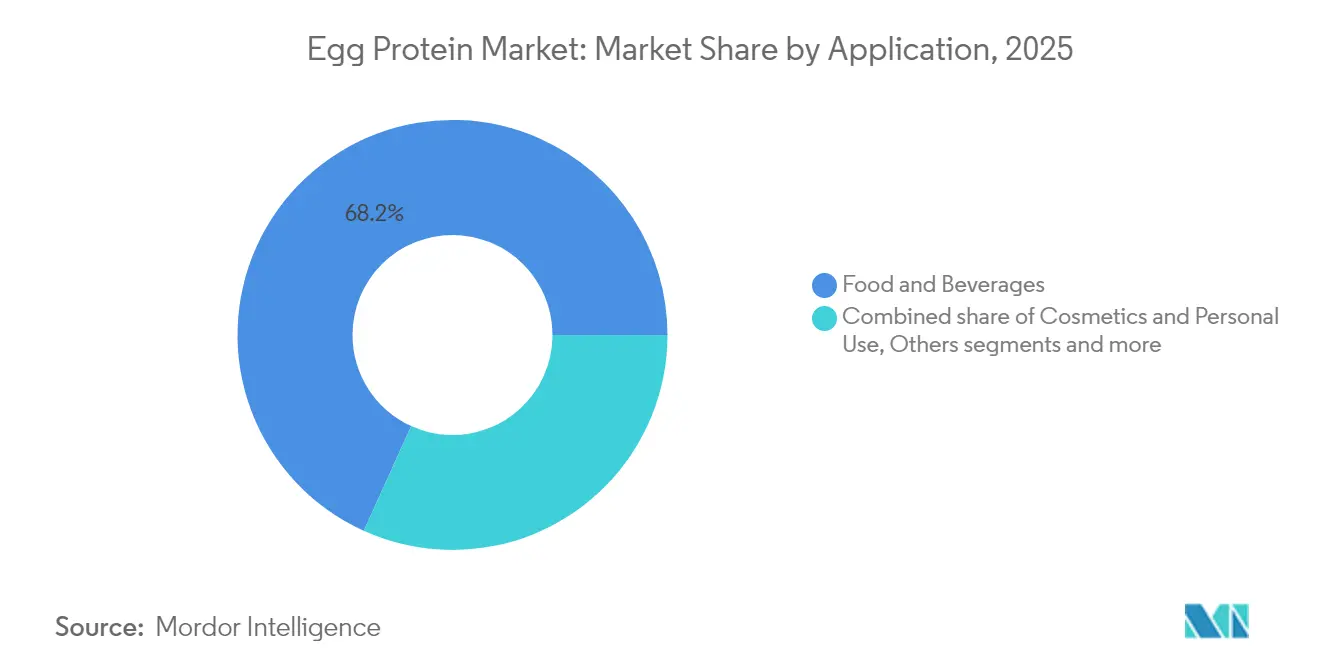

- 用途別では、食品・飲料が2025年の卵タンパク質市場シェアの68.23%を占め、医薬品および栄養補助食品は予測期間中に6.37%と最も高い予測CAGRを記録しました。

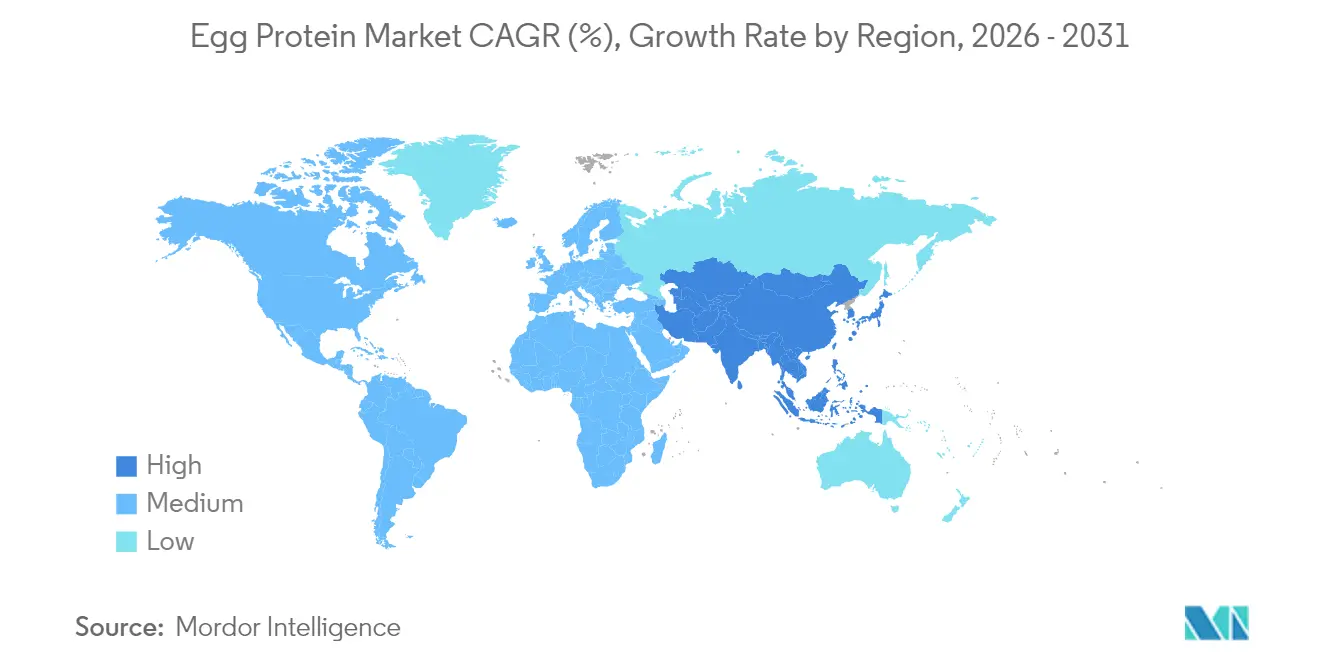

- 地域別では、北米が2025年の世界収益の35.88%を占め、アジア太平洋地域は2026年から2031年にかけて7.41%と最も速い地域CAGRを示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の卵タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高品質な 完全タンパク質源への消費者の関心の高まり | +1.2% | 北米および欧州で顕著な 取り込みを伴うグローバル | 中期 (2〜4年) |

| 乳糖不耐症および 乳製品不使用タンパク質源への需要 | +0.9% | 北米、欧州、 アジア太平洋の都市部 | 短期 (2年以内) |

| クリーンラベル処方における 天然乳化剤への需要の増加 | +0.7% | 北米、 欧州 | 中期 (2〜4年) |

| 動物福祉と 高性能家畜飼料への注目 | +0.6% | アジア太平洋 (中国、タイ、インドネシア)、南米(ブラジル) | 長期 (4年以上) |

| ベーカリーおよび菓子における 天然起泡剤への嗜好の増加 | +0.5% | 欧州および北米が 牽引するグローバル | 中期 (2〜4年) |

| 個食サシェおよび 外出先向けタンパク質形態の採用増加 | +0.4% | 北米、アジア太平洋、 中東 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高品質な完全タンパク質源への消費者の関心の高まり

高品質な完全タンパク質源の摂取への関心の高まりが、卵タンパク質の世界的な需要を牽引しています。国際食品情報評議会の食品・健康調査2024によると、アメリカ人の71%がタンパク質摂取量を積極的に増やそうとしており、このトレンドは勢いを増し続けています[1]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、ific.org。卵タンパク質は9種類の必須アミノ酸をすべて含んでいるため、ほとんどの植物性タンパク質と比較して優れた選択肢として高く評価されています。また、筋肉回復においてホエイタンパク質と同等の効果を発揮し、パフォーマンス栄養セグメントでの人気を高めています。多様な消費者ニーズに対応するため、ブランドは卵タンパク質とホエイタンパク質を組み合わせたハイブリッド製品を開発しています。これらのブレンドは、高いロイシン含有量を維持しながら乳糖不耐症の消費者に特に魅力的です。Naked Nutritionなどの企業は、健康意識の高い消費者や高タンパク質を求める消費者をターゲットにしたNaked Egg Powderシリーズなどのクリーンラベル製品を提供することで、プレミアム化に注力しています。

乳糖不耐症および乳製品不使用タンパク質源への需要

乳糖不耐症および乳製品不使用タンパク質源への需要が増加しており、実行可能な代替品として卵タンパク質の人気を高めています。米国国立糖尿病・消化器・腎臓病研究所によると、2025年8月時点で世界人口の約68%が乳糖吸収不良を経験しています[2]出典:米国国立糖尿病・消化器・腎臓病研究所、「乳糖不耐症の定義と事実」、niddk.nih.gov。これにより、卵タンパク質は消化が敏感な人々にとって優れた代替品となっています。卵タンパク質は天然の乳糖不含であり、炭水化物を最小限に含むため、レディ・トゥ・ドリンクシェイク、プロテインバー、その他の便利な形態の製品においてホエイタンパク質の理想的な代替品となっています。世界動物財団によると、2025年6月時点で世界的に約8,800万人(人口の約1.1%)がビーガンを自認していますが、フレキシタリアンや乳製品を避ける人々のはるかに大きなグループが、卵ベースのタンパク質製品への大きな需要を牽引しています[3]出典:世界動物財団、「2025年の世界のビーガン人口は?最新ビーガン統計」、worldanimalfoundation.org。アジア太平洋地域の都市市場では、外出先での消費の増加に牽引され、卵ベースのプロテインウォーターやサシェを選ぶ消費者の間で新たなトレンドが生まれています。

ベーカリーおよび菓子における天然起泡剤への嗜好の増加

ベーカリーおよび菓子製品における天然起泡剤への需要の増加が、卵タンパク質の使用を大幅に促進しています。卵タンパク質に含まれるオボアルブミンやオボムチンなどの化合物は優れた泡立て安定性を提供し、人工添加物に頼ることなくメレンゲ、ヌガー、マシュマロなどの製品の製造に理想的です。欧州では、特定の動物由来成分を避けながらも製品に伝統的な食感を期待する消費者に対応するため、菓子メーカーがゼラチンを卵白タンパク質に置き換える動きが増えています。この転換は、天然抗酸化物質を使用して泡立て安定性を向上させ、防腐剤を使用せずに賞味期限を延長する方法を導入した2024年の欧州特許によるイノベーションによってさらに支持されています。北米では、職人的なベーカリーが事前殺菌済み液体卵白を採用し、業務を効率化し、労働力を削減し、生の殻付き卵の取り扱いに関連する安全上の懸念に対処しています。

動物福祉と高性能家畜飼料への注目

動物福祉への関心の高まりと高性能家畜飼料の必要性が、卵タンパク質への需要を牽引しています。農家や生産者は、栄養密度が高く、消化性が高く、合成添加物への依存を減らしながら動物の健康的な成長を支援するため、卵タンパク質に注目しています。卵タンパク質は完全なアミノ酸プロファイルを提供し、家禽、水産養殖、コンパニオンアニマルにおける飼料効率を高めます。これにより、農場は動物の腸内健康を促進し、ストレスを軽減し、免疫力を高めることで福祉基準を満たすことができます。生産者はクリーンラベルの飼料ソリューションをますます採用しています。多くのグローバル飼料企業は現在、卵タンパク質を豊富に含むプレミックスを提供しており、特に抗生物質使用削減を目的としたプログラムにおいて、栄養吸収を高め、死亡率を低下させるよう設計されています。福祉認証と小売業者による監査の実施の増加が、農場が天然の機能性タンパク質を使用することをさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 植物性および代替タンパク質からの 競争の激化 | -0.8% | 北米および欧州で最も顕著な グローバル | 短期 (2年以内) |

| コレステロール、動物福祉および集約的農業慣行に関する 消費者懸念の高まり | -0.6% | 北米、欧州、 アジア太平洋の都市部 | 中期 (2〜4年) |

| 乳児食品および医療栄養における 卵タンパク質使用に関する規制上の制限 | -0.3% | 欧州および北米で最も厳格な 施行を伴うグローバル | 長期 (4年以上) |

| 低コストサプライチェーンにおける 品質の不一致と混入リスク | -0.3% | アジア太平洋 (日本、韓国を除く)、南米、中東・アフリカ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性および代替タンパク質からの競争の激化

卵タンパク質市場は、エンドウ豆、大豆、米などに由来するものや精密発酵オプションなど、植物性および代替タンパク質からの競争の激化という課題に直面しています。これらの代替品は、北米や欧州などの主要市場において卵タンパク質より15%〜25%低い価格設定となっており、コスト意識の高い消費者にとってより魅力的です。植物性タンパク質の採用は急速に拡大しており、グッドフード研究所によると、2024年には米国の世帯の59%が植物性食品を購入しています[4]出典:グッドフード研究所、「植物性産業の米国小売市場インサイト」、gfi.org。この消費者嗜好の変化が、卵タンパク質を含む動物由来タンパク質への需要を減少させています。2024年に食品医薬品局(FDA)によって焼き菓子への使用が承認された動物不使用の組換えオボアルブミンの導入が競争を激化させています。このイノベーションにより、ビーガンブランドが卵タンパク質の機能特性を再現することが可能になっています。

乳児食品および医療栄養における卵タンパク質使用に関する規制上の制限

乳児食品および医療栄養における卵タンパク質の使用に関する規制上の制限が、市場成長を大幅に妨げています。欧州食品安全機関(EFSA)と食品医薬品局(FDA)はいずれも卵タンパク質を主要アレルゲンとして分類しており、明確な表示を義務付け、乳児用調製粉乳への意図的な添加を事実上禁止しています。これらの規制は、乳児や高リスク個人などの脆弱なグループの安全を確保するために設けられており、アレルゲンへのわずかな暴露でも重篤な反応を引き起こす可能性があります。同様に、免疫系が弱った患者、がん患者、または消化器系が損なわれた患者向けに設計された多くの経腸栄養製品も、卵タンパク質を避けることが多いです。これらのセグメントのメーカーは、副作用のリスクを軽減するために低アレルゲン性成分を優先しています。その結果、卵タンパク質生産者は最も急成長している高付加価値の栄養市場の2つに参入できない状況にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:全卵が規模を維持し、卵白が加速

全卵タンパク質は2025年の世界収益への最大の貢献者であり、市場の44.93%を占めました。これは、バランスの取れた栄養プロファイルと高い汎用性を提供し、焼き菓子、パスタ、ソース、レディミールなど幅広い食品に適しているためです。メーカーは、追加成分を必要とせずに構造の付与、乳化、褐変の改善などの重要な機能を発揮できるコスト効率と能力から全卵タンパク質を好んでいます。大規模生産プロセスとの適合性と、クリーンラベルの包装食品への需要の増加が、市場における地位をさらに強化しています。

卵白タンパク質はより速い成長率が期待されており、2026年から2031年にかけて6.67%の予測CAGRが見込まれています。この成長は主に、健康意識の高い消費者やアクティブなライフスタイルを持つ人々の間での人気上昇によって牽引されています。脂肪ゼロの性質、消化のしやすさ、高いロイシン含有量が、筋肉回復と身体パフォーマンスの向上に理想的な選択肢となっています。バランスの取れた栄養プロファイルと高い汎用性を提供し、乳糖不耐症の人々にとって優れた非乳製品タンパク質代替品として機能するなど、幅広い食品に適しています。レディ・トゥ・ドリンクシェイク、個食サシェ、プレミアムベーカリー製品などへの卵白タンパク質の使用増加が需要を牽引し、市場において最も急成長するセグメントの一つとなることが予想されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

供給源別:粉末が主力を維持し、液体が勢いを増す

卵タンパク質粉末は2025年の世界量の73.95%を占め、主に長い賞味期限、保管のしやすさ、輸送への適合性によるものです。最長24ヶ月の賞味期限と常温での安定性により、国際貿易において非常に好まれています。低水分含有量により、プロテインバー、ベーカリーミックス、レディミールコーティング、動物飼料など様々な製品で一貫したパフォーマンスを確保します。メーカーはまた、物流におけるコスト効率と自動化生産システムとの適合性から恩恵を受けており、業界全体で最も一般的に使用される卵タンパク質の形態となっています。

液体卵タンパク質製品は、フードサービス、職人的なベーカリー、プロテイン飲料生産での使用増加に牽引され、2026年から2031年にかけて6.25%のCAGRで成長すると予測されています。液体卵タンパク質は、プレミアム菓子や商業厨房用途に不可欠な泡立て、起泡、ゲル化などの優れた機能特性で評価されています。また、処理時間の短縮や再水和の必要性の排除など、効率を高める運用上の利点も提供しています。レディ・トゥ・ドリンクシェイク、冷蔵デザート、利便性重視のミールソリューションへの需要が高まるにつれ、液体卵タンパク質は鮮度と特殊な機能性を優先する用途において増大するシェアを獲得することが期待されています。

用途別:食品・飲料が支配し、医薬品・サプリメントが急速に拡大

食品・飲料セクターは2025年の総需要の68.23%を占め、卵タンパク質の最大消費者となっています。卵タンパク質は食品の食感を改善し、混合物を安定させ、乳化剤、起泡剤、ゲル化剤として機能するため、このセクターで広く使用されています。これらの特性により、マヨネーズ、菓子、レディ・トゥ・イートミール、スポーツ栄養製品などの製品において好まれる成分となっています。メーカーは天然のクリーンラベルとしての魅力と信頼性の高いパフォーマンスから卵タンパク質を選択しています。高タンパク質スナック、革新的なベーカリー製品、機能性飲料の人気の高まりが需要を牽引し続け、食品・飲料セクターにおける優位性を確保しています。

医薬品および栄養補助食品セグメントは、2031年までに6.37%のCAGRで最も速い成長率を示すと予測されています。卵タンパク質は高い栄養価と消化のしやすさから、カプセル、粉末、医療栄養などの製品にますます使用されています。筋肉回復、高齢者の健康維持、特定の食事ニーズへの対応に特に有益です。消費者が臨床栄養、免疫力強化サプリメント、パーソナライズされたウェルネス製品にますます注目するにつれ、このセグメントにおける卵タンパク質への需要は大幅に増加すると予想されます。このトレンドにより、医薬品および栄養補助食品セグメントは世界の卵タンパク質市場における主要な成長ドライバーとして位置付けられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、北米は総収益の35.88%を占め、Cal-Maine FoodsやRose Acre Farmsなどの主要企業がサプライチェーンを強力に管理し、高い製品トレーサビリティを確保しています。この地域は、確立されたスポーツ栄養文化、大規模な産業ベーカリー、および安定した需要を維持する厳格な食品医薬品局(FDA)基準から恩恵を受けています。カナダは小売業者の期限に対応するためケージフリー卵生産に移行しており、メキシコは低い労働コストを活用して米国の輸入業者向けに卵を加工しています。市場飽和により地域の成長は鈍化していますが、ケージフリーおよびオーガニック製品への需要の増加が価値成長を牽引し続けています。

アジア太平洋地域は2031年までに7.41%のCAGRで世界で最も速い成長率を示すと予測されています。中国では、高消化性スタータータンパク質を推進する2024年の新ガイドラインがブロイラー飼料における卵タンパク質の使用を促進しています。インド、インドネシア、タイなどの国々は、ベーカリーおよびスポーツ栄養製品への需要の増加に対応するため、スプレードライ施設とコールドチェーン物流への大規模な投資を行っています。世界で一人当たりの卵消費量が最も高い日本では、菓子に使用される液体卵白への強い需要が続いています。さらに、オーストラリアのケージフリーおよびオーガニック認証は、日本や韓国などの輸出市場でプレミアム価値を獲得しており、地域内の貿易を強化しています。

欧州では、厳格な動物福祉とクリーンラベルの要件が、EurovoやOvostar Unionなどのサプライヤーをケージフリー、オーガニック、環境的に持続可能な製品に注力させています。欧州食品安全機関(EFSA)のアレルゲン表示と乳児用調製粉乳に関する規制が一部の機会を制限していますが、スポーツ栄養、ベーカリー、菓子セクターでの需要は依然として強いです。東欧の生産者は欧州基準を満たしながら低コストを活用し、西欧の加工施設に卵粉末を供給しています。南米では、ブラジルがプレミアム家禽飼料に卵タンパク質を統合することで市場をリードしています。一方、中東・アフリカは新興市場であり、湾岸諸国でのハラール認証イニシアチブと南アフリカおよびナイジェリアでの地域加工能力の向上によって牽引されていますが、コールドチェーンインフラの課題も抱えています。

競合環境

卵タンパク質市場は中程度に集約されており、少数の主要企業が飼料生産から包装まで、サプライチェーン全体を支配しています。この管理により、一貫した製品品質を維持し、厳格な国際規制に準拠することが可能となっています。これらの企業は、製品ラインの拡大、信頼性の高い原材料供給の確保、高成長ポテンシャルを持つ地域でのプレゼンス拡大を通じて地位を強化し続けています。この優位性により、新規参入者が市場に参入し効果的に競争することが困難になっています。

新興企業は市場ダイナミクスを再形成する革新的なソリューションを導入しています。例えば、精密発酵を使用して従来の卵タンパク質の特性を模倣した動物不使用タンパク質を作成し、ビーガン消費者やアレルギーを持つ人々に訴求しています。既存のプレーヤーは、業務の透明性を高め、より良い動物福祉慣行を採用し、高度なトレーサビリティシステムを実装することで対応しています。加工技術の進歩により卵タンパク質の汎用性が高まり、ベーカリーやスポーツ栄養などの業界での使用を支援し、市場成長をさらに牽引しています。

卵タンパク質市場への投資は、増大する需要に対応するための生産能力の拡大と加工技術のアップグレードに集中しています。主要企業はスプレードライ施設の強化、液体卵加工システムの改善、一貫した製品供給を確保するためのサプライチェーンの強化を進めています。一部の生産者は、クリーンラベル製品への需要の増加に対応するため、卵黄ベースの乳化剤などの特殊成分も開発しています。既存企業と新規参入者の両方が研究開発に投資することで、市場はよりイノベーション主導となり、競争と長期的な成長を促進しています。

卵タンパク質業界リーダー

Ovostar Union PLC

Rose Acre Farms

IGRECA

Eurovo S.r.l.

Cargill Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:The Every CompanyがシリーズDラウンドで5,500万米ドルの資金調達を確保しました。この資金調達ラウンドは、精密発酵卵タンパク質の生産能力の拡大を支援することを目的としていました。同社の動物不使用卵タンパク質の創出に向けた革新的なアプローチは、特にウォルマートでの全国展開後に大きな注目を集めました。

- 2025年3月:Onego Bioがウィスコンシン州ジェファーソン郡の食品・飲料イノベーションキャンパスの2番目のテナントとなりました。ジェファーソン郡監督委員会は、同社によるキャンパス内25.9エーカーの77万7,000米ドルでの取得を承認しました。

- 2021年11月:国連食糧農業機関(FAO)がルワンダで卵から卵粉末を製造するプロジェクトのパイロット実施への投資を発表しました。これは地域における卵タンパク質への需要の増加と地域での生産に沿ったものでした。

- 2024年10月:PoLoPoとCSM Ingredientsがベーキング業界向けに価格安定型卵タンパク質粉末の開発を目的とした戦略的パートナーシップを発表しました。このコラボレーションは、革新的な生産技術を活用することで卵タンパク質価格の変動を緩和することを目的としていました。

- 2024年7月:Designer Proteinが新製品「Totally Egg」を発表しました。これは革新的な卵タンパク質粉末であり、余分な脂肪、コレステロール、カロリーを排除しながら卵白と卵黄の両方に含まれる必須栄養素を提供するよう設計されています。

世界の卵タンパク質市場レポートの範囲

卵タンパク質市場は、製品タイプ、供給源、用途、地域別にセグメント化されています。製品タイプに基づき、市場は全卵タンパク質、卵白タンパク質、卵黄タンパク質に分類されています。供給源に基づき、市場は液体と粉末形態に分類されています。用途に基づき、市場は食品・飲料、動物飼料、医薬品および栄養補助食品、化粧品・個人使用に分類されています。本調査は、北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立された市場における卵タンパク質市場を検討しています。

| 全卵タンパク質 |

| 卵白タンパク質 |

| 卵黄タンパク質 |

| 液体 |

| 粉末 |

| 食品・飲料 |

| 動物飼料 |

| 医薬品および栄養補助食品 |

| 化粧品・個人使用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| コロンビア | |

| チリ | |

| ペルー | |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 全卵タンパク質 | |

| 卵白タンパク質 | ||

| 卵黄タンパク質 | ||

| 供給源別 | 液体 | |

| 粉末 | ||

| 用途別 | 食品・飲料 | |

| 動物飼料 | ||

| 医薬品および栄養補助食品 | ||

| 化粧品・個人使用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| チリ | ||

| ペルー | ||

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

卵タンパク質市場の現在の価値はいくらですか?

卵タンパク質市場規模は2026年に100億9,000万米ドルです。

世界的な需要はどのくらいの速さで成長すると予想されますか?

業界収益は2031年までに5.26%のCAGRで増加すると予測されています。

どの地域が最も速い成長見通しを提供していますか?

アジア太平洋地域は2031年までに7.41%のCAGRで拡大すると予測されています。

どの製品タイプが最も強い近期の勢いを示していますか?

卵白タンパク質が6.67%の予測CAGRで成長をリードしています。

最終更新日: