エンドウ豆フレーク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

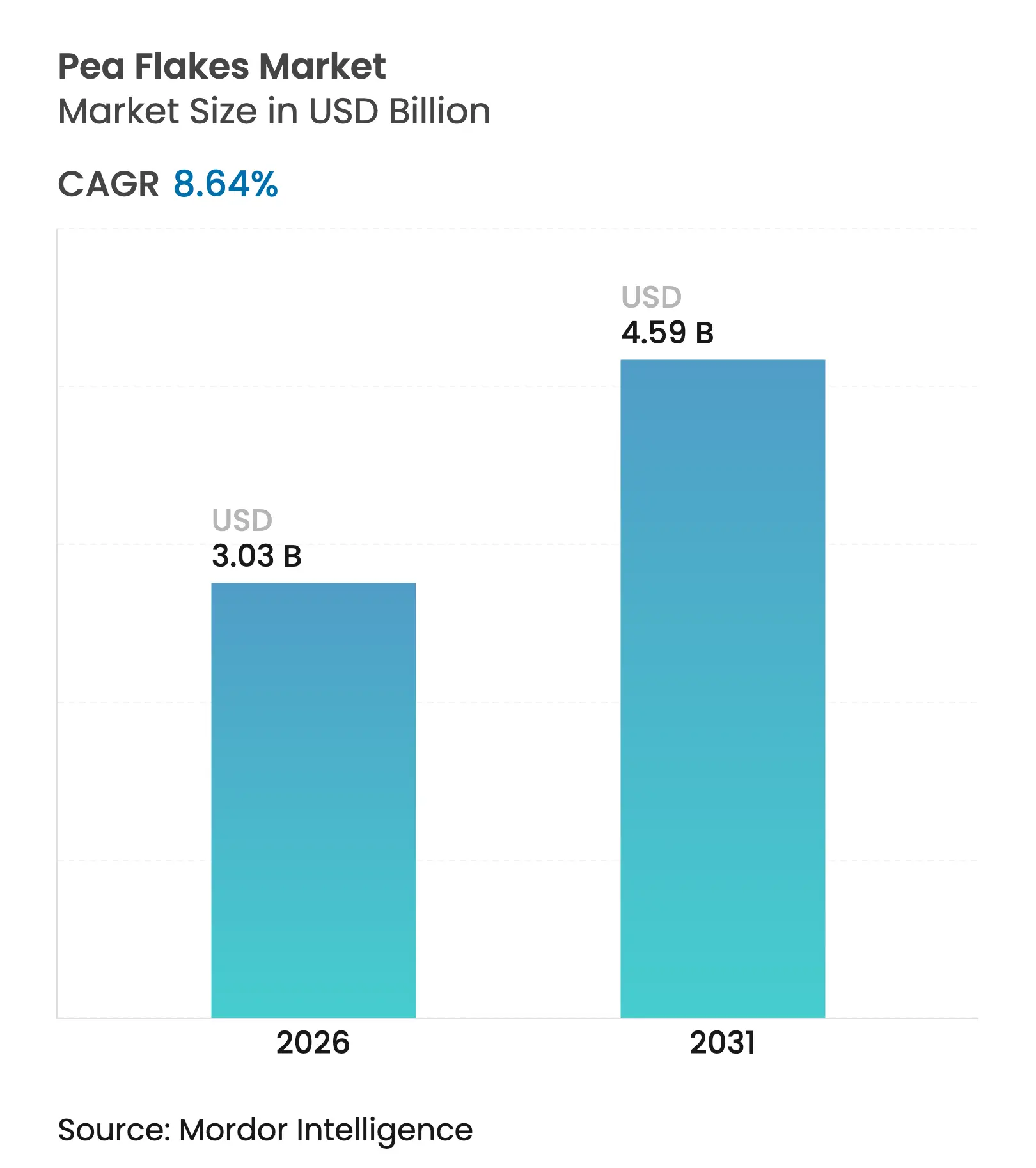

| 市場規模 (2026) | 3.03 十億米ドル |

| 市場規模 (2031) | 4.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンドウ豆フレーク市場分析

エンドウ豆フレーク市場規模は2026年に30億3,000万米ドルと推定され、2025年の27億9,000万米ドルから成長し、2031年には45億9,000万米ドルに達する見通しで、2026年から2031年にかけて8.64%のCAGRで成長します。市場拡大は主に、植物性タンパク質に対する消費者意識の高まり、持続可能な食品代替品への需要増加、および動物飼料配合における採用拡大によって牽引されています。市場成長はさらに、ビーガン主義の普及拡大、食品加工における技術革新、およびコンビニエンスフードへのエンドウ豆ベース原料の組み込み増加によって支えられています。市場は食品製造と動物栄養における多様な用途に支えられ、先進国・新興国の双方において強い潜在力を示しています。研究開発活動への投資増加と加工技術の革新が相まって製品品質が向上し用途範囲が拡大する一方、持続可能な農業慣行への関心の高まりとオーガニックエンドウ豆フレークへの需要増加が市場参加者に重要な機会をもたらしています。

主要レポートのポイント

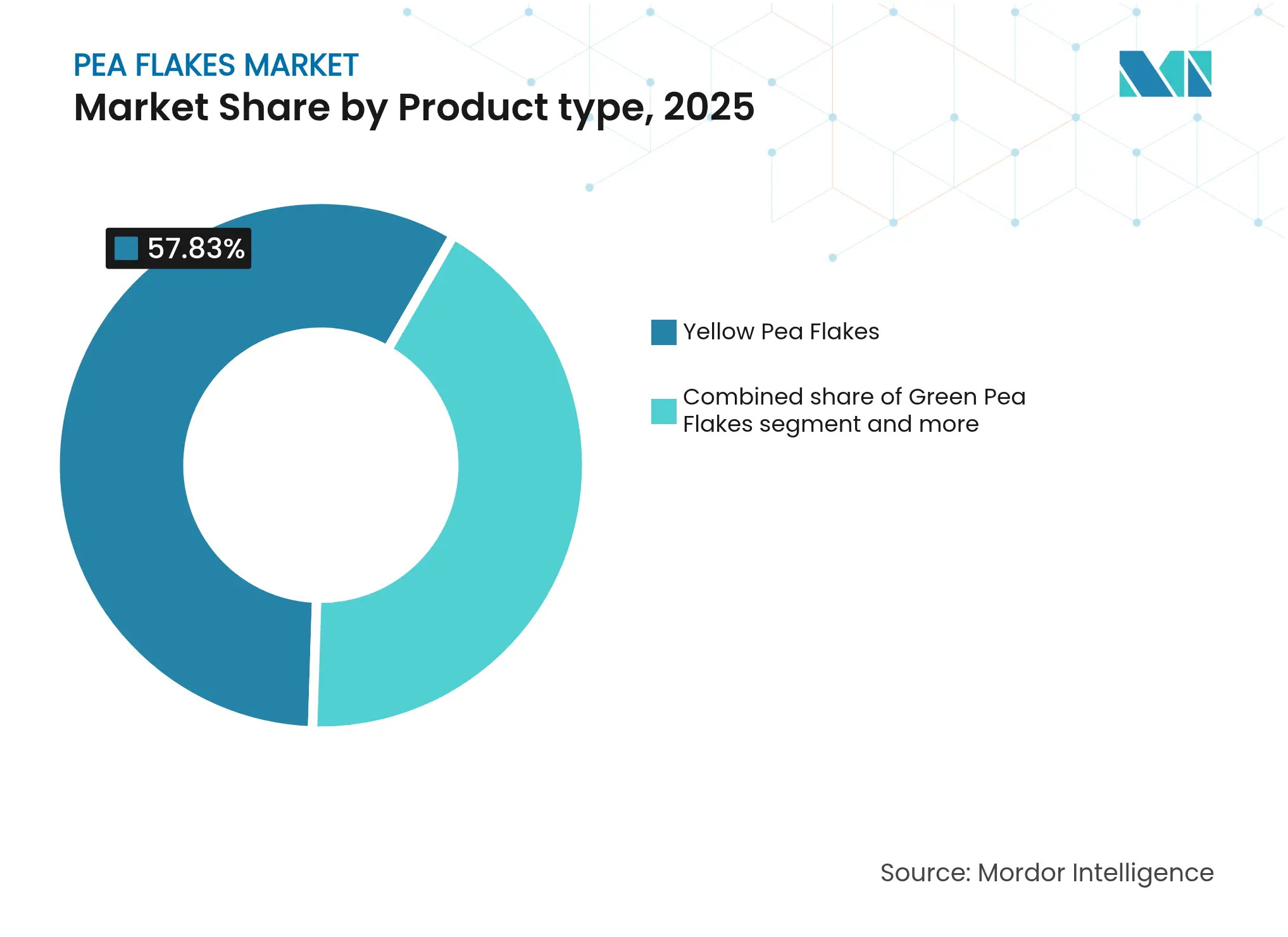

- タイプ別では、黄色エンドウ豆フレークが2025年のエンドウ豆フレーク市場規模の57.83%を占め、まだら/メープル品種は2031年までに10.79%のCAGRで成長すると予測されています。

- 加工技術別では、スチームロール製品が2025年に66.07%の収益シェアを占め、押出/インスタント化品種は2031年までに10.58%のCAGRで拡大しています。

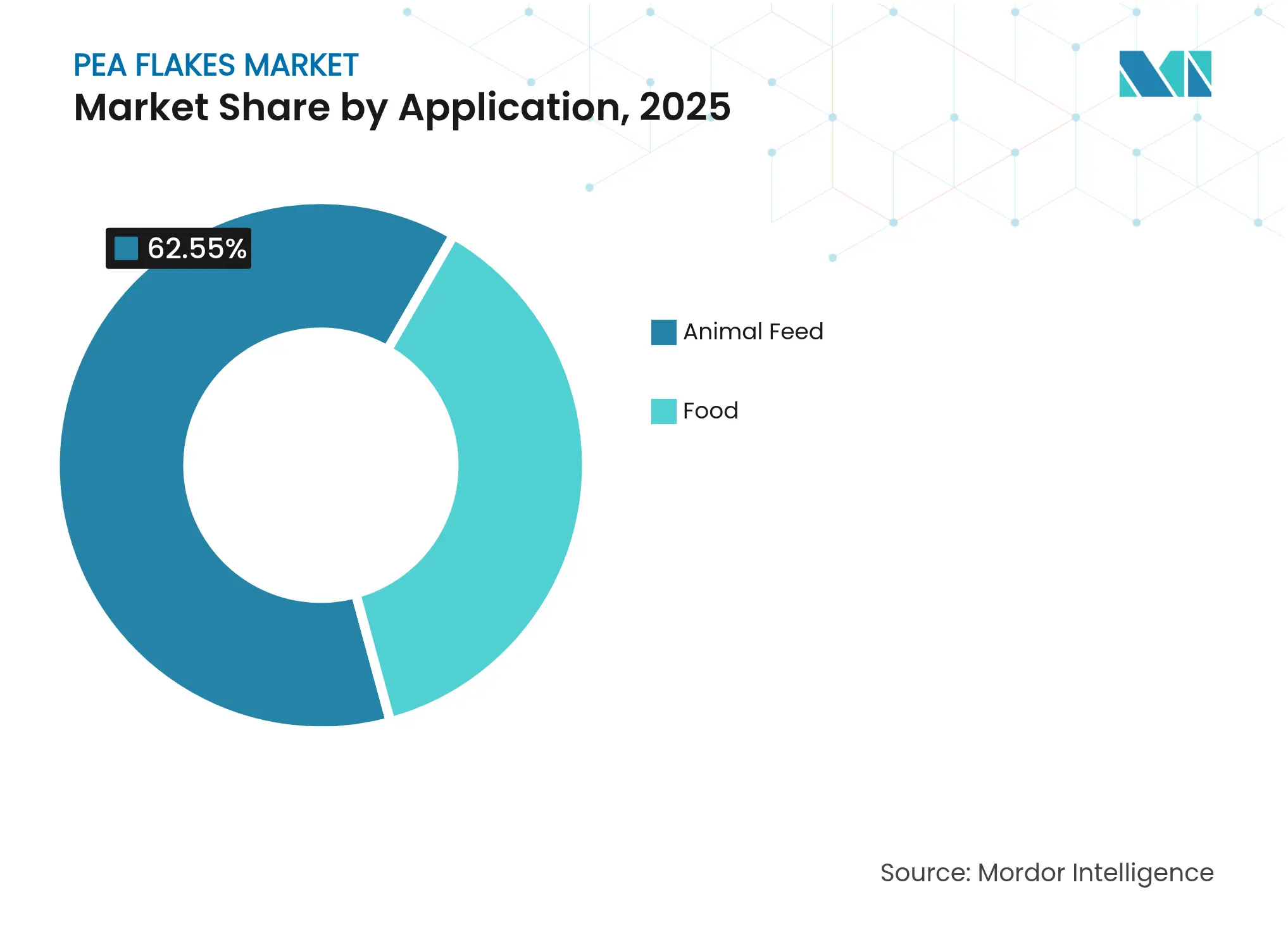

- 用途別では、動物飼料セグメントが2025年のエンドウ豆フレーク市場シェアの62.55%を占め、食品セグメントは2031年までに9.96%のCAGRで拡大すると予測されています。

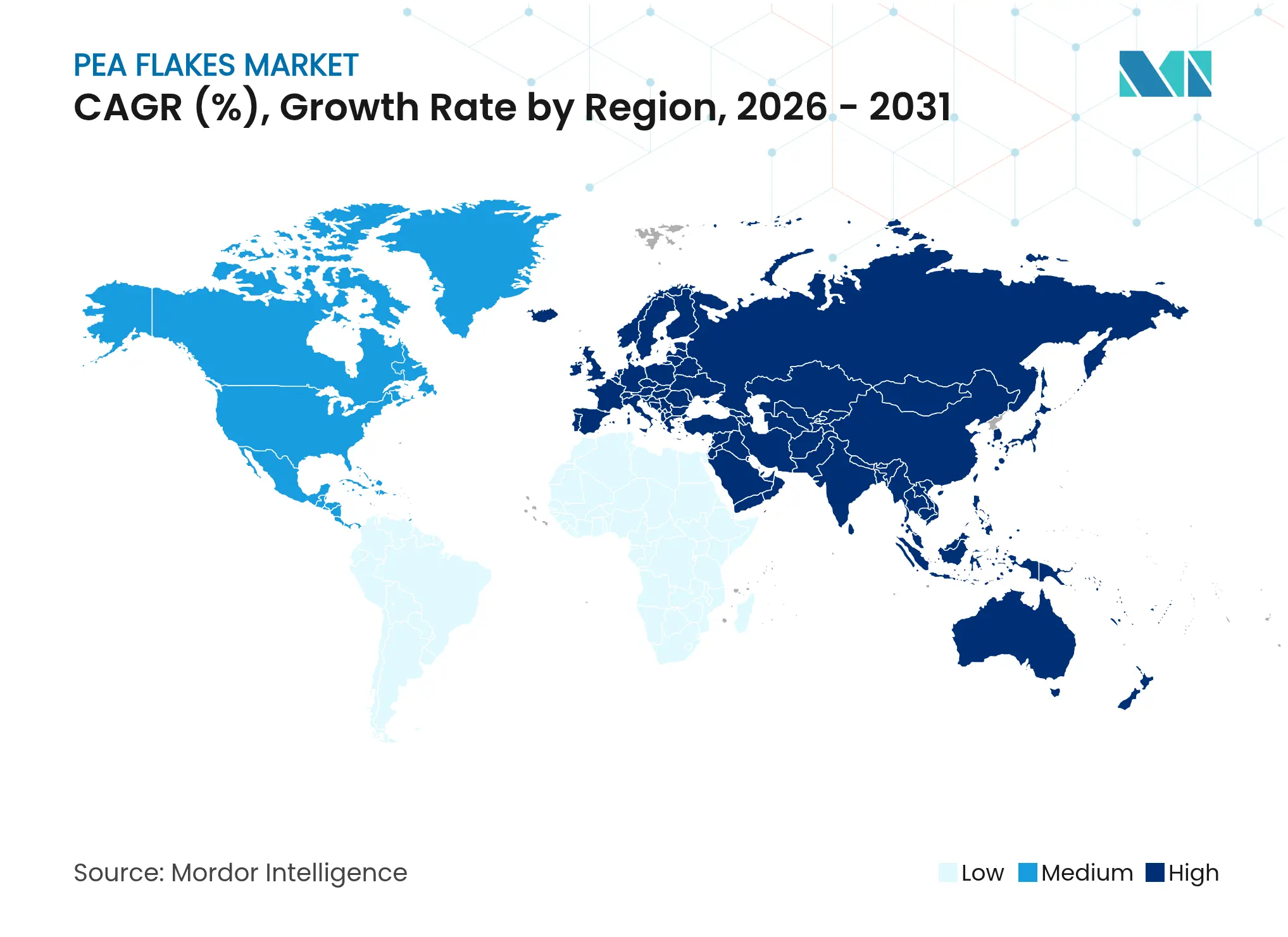

- 地域別では、欧州が2025年に33.94%の収益シェアでトップを占め、アジア太平洋が2031年までに11.02%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンドウ豆フレーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性タンパク質への需要増加 | +2.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 腸・消化器健康への意識の高まり | +1.9% | グローバル、特に先進市場 | 長期(4年以上) |

| ペット飼育数の増加 | +1.6% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 機能性食品への採用拡大 | +1.4% | 欧州、北米、アジア太平洋への拡大 | 中期(2〜4年) |

| 水産養殖におけるエンドウ豆ベース飼料の普及拡大 | +1.1% | アジア太平洋、欧州、ラテンアメリカへの新興展開 | 長期(4年以上) |

| ビーガン・ベジタリアンライフスタイルの成長 | +0.9% | グローバル、先進市場での最高普及率 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性タンパク質への需要増加

グローバルエンドウ豆フレーク市場は主に、食生活の変化、健康意識、持続可能性への関心、および倫理的消費の選択に影響された植物性タンパク質への需要増加によって牽引されています。エンドウ豆フレークは高いタンパク質含有量、良好な消化性、および低アレルゲン性を有しており、大豆・乳製品ベースのタンパク質に対する実行可能な代替品となっています。北米、欧州、アジア太平洋の消費者は、肉の消費を減らし、健康上の懸念に対処し、ビーガン・ベジタリアン食を支持するために植物由来のタンパク質を選ぶ傾向が高まっています。エンドウ豆フレークは、シリアル、グラノーラバー、スナックの直接原料として、また肉代替品、プロテインパウダー、機能性飲料に使用されるエンドウ豆タンパク質分離物および濃縮物のベース素材として活用されています。カナダ統計局によると、インドは2023年に包装食品カテゴリーにおける植物性タンパク質原料への需要が最も高く、主食製品が1,316メトリックトンを消費しました。このデータは、新興経済国が加工食品においてエンドウ豆フレークなどの原料に対する企業間需要を牽引していることを示しています [1]出典:カナダ統計局、「インドにおける植物性タンパク質食品・飲料のトレンド」、www.canada.ca。

腸・消化器健康への意識の高まり

腸・消化器健康が全体的な健康に与える影響への認識の高まりが、グローバルエンドウ豆フレーク市場の大幅な成長を引き続き牽引しています。腸内マイクロバイオームは免疫機能の調節、気分の安定、および疾病予防メカニズムにおいて重要な影響を示しています。過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、逆流性食道炎を含む消化器疾患の有病率が、消化器健康を高める食品への相当な需要を生み出しています。米国国立衛生研究所(NIH)によると、炎症性腸疾患(IBD)は2023年にカナダ人約322,600人に影響を与えました。エンドウ豆フレークには、規則的な排便を促進し便秘症状を軽減する水溶性および不溶性食物繊維が豊富に含まれています。これらの食物繊維は有益な腸内細菌の増殖を支援し、炎症を軽減し栄養吸収を最適化する強固で多様な腸内マイクロバイオームを確立します。さらに、製造企業はスナック、シリアル、強化ブレンドなど多様な製品配合にエンドウ豆フレークを組み込み、腸の健康を高めるために特別に配合された最小限の加工を施した機能性食品への消費者ニーズに応えています。

ペット飼育数の増加

グローバルエンドウ豆フレーク市場は、世界的なペット飼育数の増加により成長しています。米国ペット製品協会(APPA)によると、2023/24年には米国の世帯の66%がペットを飼育しており、8,690万世帯に相当します [2]出典:米国ペット製品協会(APPA)、「最新のペット飼育および支出データ」、https://americanpetproducts.org/。ペットフード業界は、ペットの食物過敏症やアレルギーに対処するため、従来の動物性タンパク質の低アレルゲン代替品としてエンドウ豆タンパク質を採用しています。ペットフードメーカーは精密発酵技術を使用して、汚染物質と環境負荷を低減しながら動物由来のアミノ酸プロファイルに匹敵するタンパク質を生産しています。プレミアムペット栄養への需要の高まりが機能性原料への需要を増加させており、エンドウ豆タンパク質は従来の原料と同等の消化性を提供しながら食物繊維含有量や持続可能性などの付加的なメリットをもたらします。人間用食品への応用と比較してペットフードにおける代替タンパク質の規制要件が簡素化されていることで、市場への採用が加速し、エンドウ豆フレークメーカーに早期の収益機会をもたらしています。

機能性食品への採用拡大

機能性食品の組み込み増加がグローバルエンドウ豆フレーク市場の成長を牽引しており、メーカーと消費者が栄養と健康上のメリットの両方を提供する原料を求めています。機能性食品には、免疫機能の支援、消化器健康の促進、慢性疾患リスクの低減により基本的な栄養を超えた健康増進をもたらす生理活性化合物が含まれています。エンドウ豆フレークには植物性タンパク質、食物繊維、ビタミン、ミネラルが含まれており、機能性食品配合に適しています。エンドウ豆フレークの高いタンパク質含有量は筋肉の成長と回復を支援し、フィットネス愛好家や健康意識の高い消費者を引き付けています。米国食品医薬品局(FDA)の「健康的」ラベル取り組みおよび各州レベルの栄養インセンティブプログラムは、食品製品における栄養密度の高い原料の使用を奨励しています。これらの規制の枠組みと公衆衛生の取り組みが、エンドウ豆フレーク市場における市場成長とイノベーションに有利な条件を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者認知の限界 | -1.8% | グローバル、特に新興市場 | 短期(2年以内) |

| 食品配合における機能的制限 | -1.4% | グローバル、加工食品用途でより高い影響 | 中期(2〜4年) |

| 代替タンパク質源との競合 | -1.1% | グローバル、タンパク質嗜好の地域差あり | 長期(4年以上) |

| 原材料の価格変動 | -0.90% | 欧州、北米、グローバルへの波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

消費者認知の限界

消費者認知の限界は、特に伝統的なタンパク質源が食生活の嗜好において依然として主流である新興市場において、グローバルエンドウ豆フレーク市場に対する重大な抑制要因となっています。これらの地域における植物性代替品の受容は先進市場と比較して低い水準にとどまっています。市場は、主要業界プレーヤーがマーケティング活動を最終消費者ではなく主に食品メーカーに集中させているという追加的な制約に直面しており、原料革新と市場需要の間に乖離が生じています。さらに、様々な地域における植物性タンパク質の健康強調表示に関する標準化された規制の枠組みの欠如が、メーカーが消費者に機能的メリットを効果的に伝えることを制限しています。消化性必須アミノ酸スコア(DIAAS)やタンパク質消化性補正アミノ酸スコア(PDCAAS)を含むタンパク質品質測定の複雑な性質は、従来の代替品と比較したエンドウ豆タンパク質の栄養上の優位性を効果的に伝えるための簡略化されたコミュニケーション方法を必要としています。

食品配合における機能的制限

グローバルエンドウ豆フレーク市場は、食品配合における技術的制限により重大な抑制要因に直面しています。エンドウ豆タンパク質は乳タンパク質と比較してゲル強度と乳化能力が低く、大規模な再配合の取り組みが必要です。加熱処理は溶解性と乳化特性を改善できますが、食品用途に不可欠な他の機能的特性を損なう可能性があります。高水分肉代替品では、コーンゼインとコメデンプンの組み合わせを使用した場合でも、特定のタンパク質とデンプンの相互作用にもかかわらず最適なテクスチャーの実現が依然として困難です。エンドウ豆タンパク質固有の黄緑色と土っぽい風味は、様々な食品カテゴリーへの応用を制限しています。さらに、実験室から工業規模の生産への移行は、特に長期保存期間中のタンパク質機能性、熱安定性、および原料相互作用に関して追加的な課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:黄色品種の優位性が市場リーダーシップを牽引

黄色エンドウ豆フレークは2025年に57.83%の大きな市場シェアを維持しており、堅固なサプライチェーンインフラと代替品種と比較して実質的に高いタンパク質含有量によって牽引されています。その市場支配は、人間の栄養要件を効果的に満たす科学的に検証されたタンパク質濃度とアミノ酸組成に起因しています。特に高度な乾式分画方法論を含む工業規模の加工能力が、商業的食品用途に不可欠な構造的完全性と機能的特性を維持しながら一貫したタンパク質純度を確保しています。

まだら/メープルエンドウ豆フレークは、代替タンパク質源への消費者需要の増加と加工方法における技術革新を主な要因として、2031年までに10.79%のCAGRで実質的な市場成長を示しています。これらの品種は、タンパク質強化と抗栄養因子低減に焦点を当てた系統的な育種プログラムに支えられた消化性と栄養プロファイルの文書化された改善を通じて市場拡大を示しています。緑色エンドウ豆フレークは、天然原料への消費者嗜好と健康食品セクターにおける視覚的に魅力的な植物性製品への需要増加に牽引され、プレミアムオーガニックセグメントで安定した市場ポジションを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

加工技術別:スチームロールが伝統的なリーダーシップを維持

スチームロールエンドウ豆フレークは2025年に66.07%の支配的な市場シェアを保持しており、確立された加工インフラとコスト優位性に支えられています。一方、押出/インスタント化品種は食品用途における優れたテクスチャー特性と消化性向上に牽引され、10.58%のCAGRで強い成長を示しています。従来のスチームロール工程は、制御された温度と圧力を使用してエンドウ豆を平らにしながら栄養価を維持し、水分低減によって賞味期限を延長することで経済的効率性とスケーラビリティを提供します。成熟したスチームロール設備インフラとオペレーターの専門知識が代替加工方法への参入障壁を生み出しており、特に機能要件が人間用食品用途よりも要求が少ない動物飼料用途においてその傾向が顕著です。

押出およびインスタント化技術は、肉代替品に不可欠な溶解性、乳化能力、テクスチャー発現の改善を含むタンパク質構造の改変と機能的特性の向上能力により採用が拡大しています。高水分押出調理は繊維状の肉類似品の製造において特に効果的であり、温度、水分含有量、スクリュー速度などの加工変数が最終製品のテクスチャーと消費者受容に影響を与えます。高度な加工能力への業界投資は、改善されたテクスチャーと機能性が増加した加工コストを正当化することを示しており、特にこれらの特性が消費者受容と価格プレミアムに直接影響するプレミアム食品用途においてその傾向が顕著です。

用途別:動物飼料のリーダーシップが食品セグメントの挑戦に直面

動物飼料用途は2025年に市場シェアの62.55%を占めており、主にいくつかの主要要因によって牽引されています。このセグメントの優位性は、家畜生産の増加、タンパク質豊富な動物栄養への需要増加、および飼料品質基準に関する厳格な規制に起因しています。さらに、費用対効果と確立されたサプライチェーンがその市場ポジションをさらに強化しています。動物飼料セグメントは、従来の穀物ベース飼料と比較したエンドウ豆フレークの高いタンパク質含有量と優れた消化性を活用しています。ペットフードアレルギーと食事過敏症の有病率の増加に対応して、ペットフードメーカーは配合において低アレルゲン代替品としてエンドウ豆タンパク質を系統的に組み込んでいます。

食品用途は機能性食品開発と健康意識の高まりに牽引され、2031年までに9.96%のCAGRで成長すると予測されています。この成長は朝食シリアル、ベーカリー製品、スナック、調理済み食品にわたり、メーカーがタンパク質強化とテクスチャー向上のためにエンドウ豆フレークを使用しています。ベーカリー用途では、エンドウ豆タンパク質が乳化剤および栄養強化剤として機能し、タンパク質含有量の維持が困難なグルテンフリー製品において特に有益です。スナック食品セグメントは押出加工を通じて進化し、より健康的なコンビニエンスフードへの需要を満たす改善されたテクスチャーと栄養価を提供するエンドウ豆ベース製品を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

欧州は2025年に33.94%の市場シェアを保持しており、確立された豆類加工インフラと植物性タンパク質開発に対する規制支援によるものです。この地域のリーダーシップは、エンドウ豆栽培に最適化された豆類加工技術と農業システムへの数十年にわたる投資に起因しています。フランスやドイツなどの国々が輸出競争力を高める厳格な品質基準を維持しながら生産をリードしています。2023年11月、ドイツ連邦議会予算委員会は、国内エンドウ豆タンパク質の生産・加工能力を支援するため、持続可能なタンパク質転換に向けた2024年の3,800万ユーロの資金提供を発表しました。

アジア太平洋は都市化、所得上昇、および消費者の健康意識の高まりに牽引され、11.02%のCAGRで最も急速な成長率を記録しています。この地域の成長は急速な都市化とタンパク質豊富な食品への食生活の転換に起因しており、植物性代替品の受容が拡大しています。グローバルなエンドウ豆タンパク質貿易における中国のポジションは、米国の280.31%のダンピング税率を課す関税による課題に直面しており、地域生産者に機会をもたらしながらグローバルサプライチェーンを再形成しています。インドは成長する中産階級人口と植物性栄養の利点に対する意識の高まりにより市場ポテンシャルを示していますが、インフラ整備と消費者教育が依然として不可欠です。

北米地域、特に米国とカナダのプレーリー州は、主要なエンドウ豆栽培地帯への近接性により、グローバルエンドウ豆フレーク市場に大きく貢献しています。カナダ統計局によると、カナダは世界最大の畑エンドウ豆の生産国・輸出国としての地位を維持しており、2023年の生産量は生鮮エンドウ豆43,110メトリックトンに達しました。この地理的優位性が、エンドウ豆フレークおよびその他の付加価値エンドウ豆ベース製品の原材料の一貫した、費用効率の高い、トレーサブルな供給を確保しています。中東・アフリカは人口増加と経済発展に牽引された成長機会を提供していますが、市場浸透はインフラの制限と植物性タンパク質製品に対する発展途上の規制の枠組みという課題に直面しています。

競合環境

エンドウ豆フレーク市場は中程度の断片化を示しています。この市場構造は、運営規模の優位性を活用する確立された企業と、技術革新と特化した市場セグメントを追求する新興企業との間の競争を促進しています。競合環境は、農業調達、加工の進歩、および用途開発を包含する包括的なバリューチェーンを通じてポジションを維持するRoquette Frères、Inland Empire Foods Inc.、Gemef Industries、Emsland Groupを含む主要市場参加者によって支配されています。

業界は特に加工設備と抽出方法論において技術革新に向けた重要な資本配分を示しています。この投資パターンは、運営効率と製品品質最適化に対する市場の重点を反映しています。市場リーダーは堅固な研究開発能力を確立しており、技術的優位性を維持し進化する業界標準を満たすことを可能にしています。

競合環境はさらに、バリューチェーン全体にわたる戦略的統合の取り組みによって形成されています。企業は農業生産の拡大と完成品開発を通じた垂直統合を積極的に追求しながら、同時に水平成長戦略を実施しています。これらの拡大の取り組みはタンパク質源と加工技術の多様化に焦点を当てており、市場参加者が運営範囲を拡大し単一の原料カテゴリーへの依存を低減することを可能にしています。

エンドウ豆フレーク業界リーダー

Roquette Frères

Inland Empire Foods Inc

Gemef Industries

Emsland Group

Goodmills Group GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ACI Groupは、肉代替品用途向けに設計された74.6%のタンパク質含有量を持つテクスチャード化エンドウ豆タンパク質フレークを導入し、植物性タンパク質ポートフォリオを拡大しました。

- 2024年9月:Good Mills Groupはエンドウ豆テクスチャラント、VITATEX Pea Flakes M SVPおよびVITATEX Pea Flakes M SVP Proを発売しました。これらのテクスチャラントは、従来の小麦テクスチュレートと比較して、特に切断工程においてせん断力に対する高い耐性を示しています。

- 2024年8月:Emsland GroupとCaldic社はデンマーク、ノルウェー、アイスランドでのプレゼンスを拡大するための戦略的流通パートナーシップを締結しました。このパートナーシップは植物性原料と特殊製品を提供することで食品市場ポートフォリオを強化します。

グローバルエンドウ豆フレーク市場レポートの範囲

グローバルエンドウ豆フレーク市場はタイプ別に緑色エンドウ豆と黄色エンドウ豆市場に区分されています。用途に基づき、市場は動物飼料、加工食品、水産飼料、その他に分類されています。流通チャネル別では、市場セグメントはハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンラインストア、その他です。さらに、市場は地域別に区分されています。

| 黄色エンドウ豆フレーク |

| 緑色エンドウ豆フレーク |

| まだら/メープルエンドウ豆フレーク |

| スチームロール |

| 押出/インスタント化 |

| 食品 | 朝食シリアル |

| ベーカリー | |

| スナック | |

| 調理済み食品およびスープ | |

| その他 | |

| 動物飼料 | ペットフード |

| 反芻動物 | |

| 豚 | |

| 家禽 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 黄色エンドウ豆フレーク | |

| 緑色エンドウ豆フレーク | ||

| まだら/メープルエンドウ豆フレーク | ||

| 加工技術別 | スチームロール | |

| 押出/インスタント化 | ||

| 用途別 | 食品 | 朝食シリアル |

| ベーカリー | ||

| スナック | ||

| 調理済み食品およびスープ | ||

| その他 | ||

| 動物飼料 | ペットフード | |

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エンドウ豆フレーク市場の現在の規模はどのくらいですか?

2026年に30億3,000万米ドルと評価され、8.64%のCAGRを記録して2031年までに45億9,000万米ドルに達すると予測されています。

エンドウ豆フレーク市場をリードしている地域はどこですか?

欧州は2025年に33.94%の収益シェアを保持しており、成熟した加工資産とEUタンパク質資金の目標設定によって支えられています。

最も急成長している用途セグメントはどれですか?

消化器健康のポジショニングが普及するにつれ、特に機能性飲料とスナックを含む食品用途が2031年までに9.96%のCAGRで成長すると予測されています。

将来の製品革新を形成している技術は何ですか?

高水分押出、溶剤フリー乾式分画、およびコールドプラズマタンパク質改変がテクスチャー、純度、クリーンラベルの信頼性を向上させています。

最終更新日: