プロテアーゼ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 3.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテアーゼ市場分析

プロテアーゼ酵素市場規模は2025年に20億3,000万米ドルと評価され、2026年の22億3,000万米ドルから2031年には36億1,000万米ドルへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは10.05%となっています。この成長は、食品、医薬品、飼料、および産業用途における酵素採用の拡大によって牽引されています。市場の拡大は、持続可能性要件、精密発酵の進歩、ならびに開発期間を短縮する酵素工学への人工知能の応用によって支えられています。北米、欧州、アジア太平洋における研究開発コラボレーションは、スポーツ栄養向けタンパク質加水分解物やバイオロジクス生産向けの細胞培養酵素など、特化した市場セグメントを創出しています。高い規制コンプライアンスコストが課題となる一方、連続処理プラットフォームおよび無細胞発現システムの導入が生産コストを低減しています。

主要レポートの要点

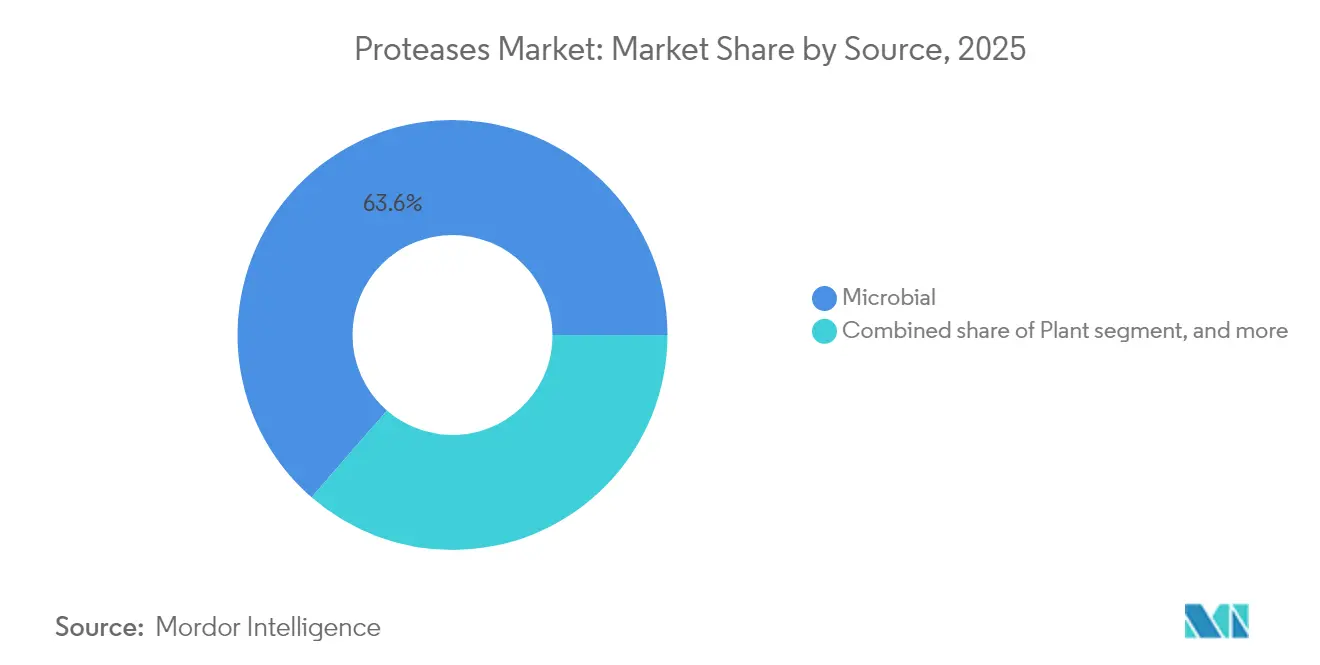

- 供給源別では、微生物プロテアーゼが2025年のプロテアーゼ市場シェアの63.62%を占め、植物供給源は2031年にかけてCAGR 10.42%で拡大する見込みです。

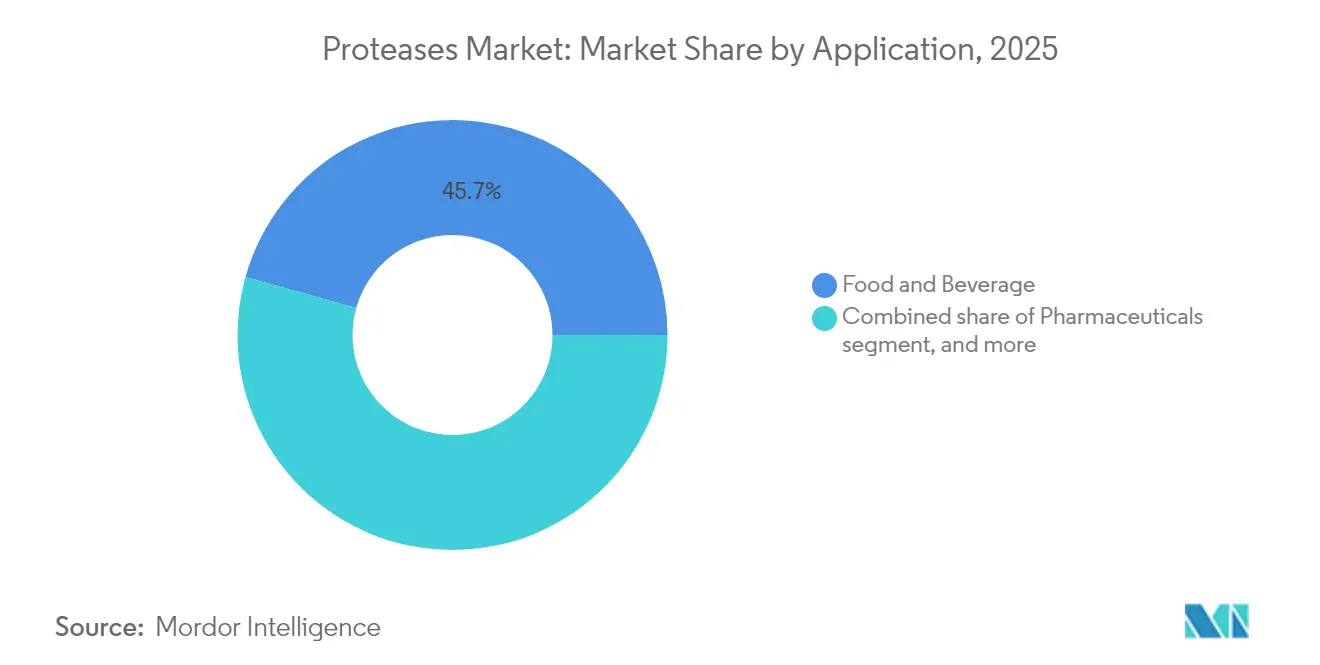

- 用途別では、食品・飲料が2025年のプロテアーゼ酵素市場規模の45.65%を占め、医薬品が2031年にかけて最高のCAGR 11.05%を示しています。

- 地域別では、北米が2025年に33.10%の収益シェアで首位を占め、アジア太平洋は2026年~2031年にかけてCAGR 10.74%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロテアーゼ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性食品・飲料におけるタンパク質加水分解物需要の拡大 | +1.8% | 北米・欧州に集中するグローバル市場 | 中期(2~4年) |

| 特殊・持続可能な原材料への高まる志向 | +1.5% | 欧州の規制フレームワークが主導するグローバル市場 | 長期(4年以上) |

| 市場参加企業による戦略的投資 | +1.2% | 北米・アジア太平洋のコア市場 | 短期(2年以内) |

| 酵素工学・バイオプロセシングにおける技術的進歩 | +2.1% | 米国、欧州、中国に研究開発ハブを持つグローバル市場 | 長期(4年以上) |

| 動物飼料における使用拡大 | +1.4% | アジア太平洋・南米重点市場 | 中期(2~4年) |

| プロテアーゼ採用を牽引するスポーツ栄養市場の成長 | +1.0% | 北米・欧州が主体、アジア太平洋へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

機能性食品・飲料におけるタンパク質加水分解物需要の拡大

機能性食品・飲料におけるタンパク質加水分解物の需要の高まりが、プロテアーゼ市場の成長を牽引しています。これらの酵素はタンパク質を生理活性ペプチドに分解し、消化性、溶解性、栄養価を向上させます。この傾向は消費者の嗜好に大きく影響されており、Glanbia Nutritionalsのレポートによると、2023年には消費者の72%が健康効果を持つ機能性飲料を選択し、44%が天然素材を含む製品を選択しています[1]出典:Glanbia Nutritionals、2023年欧州機能性飲料市場インサイト、

glanbianutritionals.com。これを受けて、メーカーは天然かつクリーンラベルのプロテアーゼソリューションを取り入れています。筋肉回復、体重管理、ウェルネスを目的としたタンパク質強化飲料の人気上昇と、苦味を低減しアミノ酸プロファイルを向上させる酵素技術の改良が、需要を引き続き押し上げています。高まる健康意識と機能性飲料消費の拡大の組み合わせにより、食品・飲料産業におけるプロテアーゼの必要量が増大しています。

特殊・持続可能な原材料への高まる志向

持続可能かつ特殊な原材料に対する消費者の嗜好が、食品・飲料メーカー全体の酵素調達戦略を再編しており、植物由来および微生物由来のプロテアーゼが動物由来の代替品に対して市場シェアを拡大しています。こうした持続可能な起源から調達されたプロテアーゼは、クリーンラベル、ナチュラル、かつ環境に配慮した処方をサポートし、健康、ウェルネス、および倫理的配慮を促進する特殊原材料への高まる需要と一致しています。国際食品情報協議会(International Food Information Council)の2024年レポートによると、米国の消費者の36%が、天然または有機と表示された製品が安全性への信頼を高めると述べており、食品生産における透明性と持続可能性の重要性がさらに浮き彫りになっています[2]出典:2024年 IFIC 食品・健康調査、

国際食品情報協議会、ific.org。さらに、ライフサイクルアセスメントフレームワークおよびバイオ含有量要件の可能性を通じてバイオベース製品開発を重視する欧州委員会のバイオテクノロジー戦略などの規制フレームワークが、酵素処理ソリューションに有利な条件を創出しています[3]出典:欧州委員会、欧州議会、理事会、欧州経済社会委員会および地域委員会への委員会からのコミュニケーション、

europa.eu。こうした消費者トレンドと規制上の追い風が相まって、食品・飲料産業におけるプロテアーゼの採用拡大を促進しています。

市場参加企業による戦略的投資

プロテアーゼ酵素市場は、合併および生産能力拡大を通じた大きなコンソリデーションを経験しています。NovozymesとChr. Hansenの110億米ドルの合併により、Novonesis、すなわち37億ユーロのバイオソリューション企業が設立され、拡張された研究開発能力とグローバルプレゼンスを有しています。各社は精密発酵インフラおよびAI駆動の酵素発見プラットフォームに投資し、従来の酵素開発のタイムラインの限界に対処しています。大規模な設備投資は、酵素需要を牽引するバイオロジクスセクターへの業界の信頼を示しています。市場は、酵素生産者とエンドユーザー産業との戦略的パートナーシップによって特徴付けられており、サプライセキュリティを確保し、用途特化型酵素ソリューションの開発を促進する統合バリューチェーンを形成しています。投資判断は、持続可能性の影響と規制コンプライアンス、特に厳格な環境規制を持つ地域においての審査が強化されています。

酵素工学・バイオプロセシングにおける技術的進歩

酵素工学・バイオプロセシングにおける技術的進歩は、多様な用途に対応した効率的、安定的、かつ特化した酵素の開発を通じて、プロテアーゼ市場の成長を牽引しています。タンパク質工学、指向性進化、および固定化技術が、プロテアーゼの特異性、熱・pH安定性を向上させると同時に、食品・飲料用途におけるオフフレーバーを低減します。最適化された発酵およびスケーラブルな生産方法を含む改良されたバイオプロセシング技術が、収率を向上させ生産コストを低下させ、プロテアーゼをメーカーにとってより利用しやすいものにしています。こうした技術的発展は製品イノベーションを可能にし、クリーンラベルおよび機能性処方をサポートし、食品、飲料、医薬品、産業セグメント全体でプロテアーゼの用途を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な規制コンプライアンス要件 | -1.5% | 欧州・北米で最も厳格なグローバル市場 | 長期(4年以上) |

| 食品加工業者間のアレルゲン安全性に関する認識 | -0.8% | 主に欧州・北米 | 中期(2~4年) |

| 高い生産コストが市場成長を阻害 | -1.2% | 新興市場で深刻なグローバル市場 | 短期(2年以内) |

| 酵素の安定性・保存期限の制限 | -0.9% | 熱帯地域で重要なグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な規制コンプライアンス要件

酵素用途に関する規制フレームワークは地域によって異なり、小規模な酵素生産者にとってコンプライアンス上の課題をもたらし、新しいプロテアーゼ変異体の市場参入を遅らせています。食品酵素に対するFDAのGRAS承認プロセスは、広範な安全性文書を必要とし、開発タイムラインを12~18ヶ月延長します。欧州食品安全機関(European Food Safety Authority)はより厳格な評価基準を設けており、追加の毒性試験を要求しています。新規食品成分に関する中国の進化する規制制度は、グローバル市場参入を目指す企業にさらなる複雑さをもたらしており、食品規格コードの最近の改正により、遺伝子組換え酵素製剤の包括的な安全性評価が義務付けられています。医薬品用途は、より厳格な要件に直面しており、酵素ベースの治療薬は臨床試験を経てGMP(適正製造規範)基準に準拠しなければなりません。各社は、酵素の純度、微生物汚染物質の不在、および生産バッチ全体での一貫した活性水準を証明する必要があります。こうした要件に対応するため、各社は規制当局対応の専門知識への投資と専用品質システムの導入を進めています。コンプライアンスコストは通常、新規酵素製品の総開発費の15~20%を占めています。

高い生産コストが市場成長を阻害

酵素生産コストは、複雑な発酵プロセス、下流精製要件、ならびに食品・医薬品用途向けの品質管理措置により、依然として高水準にあります。原材料費、特に特殊培地および精製試薬が総生産費の40~60%を占め、価格変動が利益率と価格戦略に影響を与えています。エネルギー集約型の発酵・精製プロセスが運営コストに大きく影響しており、持続可能性要件が再生可能エネルギー源の採用を増加させるにつれてその影響はさらに高まっています。実験室規模から商業生産への拡大には、特殊バイオリアクターシステムおよび下流処理設備への多大な設備投資が必要であり、多くの場合、回収期間は5年を超えます。一部の用途における化学代替品との競争が価格設定の柔軟性を制限しており、酵素生産者は環境上のメリットを超えた明確な価値提案を示す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:微生物の優位性がスケーラビリティを牽引

微生物供給源は2025年に63.62%の市場シェアを保有しており、発酵ベースのプロテアーゼ生産が植物・動物抽出法に比べてスケーラビリティと一貫性に優れているためです。真菌・細菌プラットフォームは、遺伝子改変を通じた酵素特性の精密な制御を可能にし、既存のバイオプロセシングインフラおよび規制経路を活用してコスト効率を維持しています。植物由来プロテアーゼは、クリーンラベルトレンドと天然食品原材料に対する消費者需要の高まりに支えられ、2031年にかけてCAGR 10.42%という最高成長率を示しています。パイナップル由来のブロメラインおよびパパイヤ由来のパパインは、サプライチェーンの不確実性や季節的な供給制限にもかかわらず、商業的重要性を維持しています。

動物由来プロテアーゼは、宗教的な食事制限、持続可能性の問題、および牛海綿状脳症(BSE)予防に関する規制により、需要が減少しています。このセグメントの市場シェアは、合成生物学を通じた微生物発酵が同等の機能を持ちながらサプライチェーンリスクを低減した動物同等酵素を生産するにつれて低下しています。好極限性生物を用いた新しい微生物プラットフォームは、高温産業プロセスに適した耐熱性プロテアーゼへの関心を生み出していますが、高い生産コストと長い規制承認期間が商業化を制限しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

用途別:食品加工が医薬品成長を牽引

食品・飲料用途は2025年に45.65%という支配的な市場シェアを保有しており、乳製品加工、製パン、食肉軟化、および機能性食品向けタンパク質加水分解物生産を包含しています。医薬品セグメントはCAGR 11.05%という最高成長率を示しており、酵素ベースの製造プロセスおよび治療用途によって牽引されています。バイオ医薬品製造は、細胞培養の採取、タンパク質精製、および分析品質管理にプロテアーゼを活用しており、シングルユースバイオプロセシングシステムが特殊酵素製剤への需要を高めています。動物飼料用途は、アジア太平洋市場で顕著な成長を示しており、プロテアーゼが植物由来飼料配合物においてタンパク質の消化性を高め、抗栄養因子を最小化しています。

洗剤、革加工、および廃棄物処理における産業用途は確立した市場セグメントを形成しており、成長は合成代替品と環境規制によって制限されています。化粧品・パーソナルケアセグメントは、特にピーリング製品およびヘアケア処方において成長の機会を示していますが、消費者安全試験要件により市場参入に障壁があります。プラスチックリサイクルおよびバイオレメディエーションにおける新興用途に研究投資が集中しており、工学設計されたプロテアーゼが合成ポリマーおよび環境汚染物質の分解において能力を発揮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

北米は2025年に33.10%の市場シェアを保有しており、高度なバイオテクノロジーインフラ、酵素処理を支持する厳格な食品安全規制、および確立した医薬品製造能力によって牽引されています。当地域の強固な知的財産保護と酵素工学への多大な研究開発投資が、市場ポジションを強化しています。アジア太平洋はCAGR 10.74%という最高成長率を示しており、バイオ医薬品製造能力の拡大、政府のバイオテクノロジー施策、および食品生産における酵素処理採用の増加に起因しています。

中国の規制フレームワークは、新規食品成分における酵素用途を受け入れるべく適応を続けており、インドの医薬品セクターはジェネリック医薬品およびバイオシミラーの効率的な生産に向けた酵素プロセスを導入しています。欧州は成熟市場において安定した成長を維持しており、環境規制がバイオベースの処理ソリューションと循環経済の実践を促進しています。欧州委員会のバイオテクノロジー戦略はプロテアーゼ酵素の開発を支援していますが、厳格な規制要件が新製品上市のタイムラインに影響を与えています。

南米、中東、アフリカは動物飼料および食品加工用途において成長の機会を示しています。これらの地域は、畜産栄養、養殖飼料配合、および食品製造プロセスにおけるプロテアーゼ用途の潜在性を示しています。ただし、市場拡大は、研究施設・生産能力の不足を含む不十分なバイオテクノロジーインフラ、および製品承認・市場参入を遅らせる未発達な規制フレームワークにより制約を受けています。

競合環境

プロテアーゼ市場は、確立されたバイオテクノロジー企業とニッチ用途に注力する特化型酵素生産者の間でバランスの取れた競争が行われており、緩やかなコンソリデーションが見られます。この市場構造は、産業横断的な酵素用途の多様性と、異なる市場セグメントに必要な専門的知見を反映しています。競合環境は、幅広いポートフォリオを持つグローバルプレイヤーと、特定の用途または地理的市場を対象とした地域企業の双方を包含しています。

業界のコンソリデーションは、研究開発投資、規制コンプライアンス、およびグローバル市場アクセスにおける規模の経済の必要性に起因しており、一方で中小企業はバイオテクノロジープラットフォームを通じた特化用途や新しい酵素変異体に集中しています。このコンソリデーションのトレンドは、競争優位性を維持する上でのスケールとリソース最適化の重要性の高まりを示しています。合併・買収を通じた大規模な事業体の形成により、企業はリソースを結集し、技術的な専門知識を共有し、運営効率を維持しながら市場プレゼンスを強化することが可能になります。

各社は技術主導の差別化を主要な競争戦略として採用しており、カスタマイズされたソリューションの市場投入までの期間を短縮するため、人工知能、機械学習、および合成生物学プラットフォームに投資しています。プラスチックリサイクルなどの用途において新たな機会が生まれており、工学設計されたプロテアーゼが合成ポリマー分解で有望性を示しているほか、食品用途における代替タンパク質生産のための精密発酵システムでも同様の動きが見られます。この技術的進歩は、厳格な規制要件と相まって参入障壁を形成する一方、既存のプレイヤーが継続的なイノベーションと品質向上を通じて競争優位性を維持するよう促しています。

プロテアーゼ産業のリーダー企業

International Flavors & Fragrances, Inc.

BASF SE

DSM-Firmenich AG

Novonesis Group

Associated British Foods PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:NovozymesとChr. Hansenの合併が完了し、Novonesis、すなわち1万人の従業員、研究開発・応用センターのネットワーク、および30産業にわたる事業を持つグローバルバイオソリューション企業が誕生しました。同社のポートフォリオは、より健康的なライフスタイルと改善された食品製品の促進、ならびに化学物質使用の最小化と気候中立的な慣行の支援に二分されており、Novozymesの酵素・微生物専門知識とChr. Hansenの食品、栄養、医薬品、農業セクター向け原材料システムが組み合わされています。

- 2023年10月:AzelisはDSM-Firmenichとのパートナーシップを拡大し、Azelis IndiaをインドにおけるDSM-Firmenichの食品酵素・培養物ポートフォリオの独占代理店としました。販売権は乳製品用培養物、乳製品用酵素、乳製品用検査キット、および製パン用酵素を対象としています。

- 2023年3月:Kemin インドネシアは、動物飼料最適化のためのマルチプロテアーゼ酵素ソリューションであるKemzyme Proteaseを発売しました。本製品は、飼料タンパク質の約20%を占めるとされる未消化飼料タンパク質の問題、すなわち非効率な栄養利用と窒素排泄の増加に対処するものです。Kemzyme Proteaseは酸性、中性、アルカリ性プロテアーゼを組み合わせ、様々な飼料原材料との適合性を確保しています。特許取得済みの腸溶コーティングにより、飼料加工中の安定性を維持し、消化管内での標的放出を可能にし、タンパク質利用効率を改善して環境負荷を低減します。

グローバルプロテアーゼ市場レポートスコープ

プロテアーゼは、タンパク質中のペプチド結合の加水分解を触媒する酵素であり、ガム抽出、食品加工、炎症治療など、産業・医療用途を含む多くの機能を有しています。プロテアーゼ市場は、供給源、用途、および地域によってセグメント化されています。供給源別では、市場は動物(さらにトリプシン、ペプシン、レニン、その他動物供給源にセグメント化)、植物(さらにパパイン、ブロメライン、その他植物供給源にセグメント化)、および微生物(さらにアルカリ性プロテアーゼ、酸性プロテアーゼ、中性プロテアーゼにセグメント化)にセグメント化されています。用途別では、市場は食品・飲料(さらに乳製品、製パン、飲料、食肉・家禽、乳幼児用調製粉乳にセグメント化)、医薬品、動物飼料、およびその他用途にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。市場規模は、上記の全セグメントについて金額ベース(米ドル)で算出されています。

| 動物 |

| 植物 |

| 微生物 |

| 食品・飲料 | 乳製品 |

| 製パン | |

| 飲料 | |

| 食肉・家禽 | |

| その他 | |

| 医薬品 | |

| 動物飼料 | |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | スペイン |

| 英国 | |

| フランス | |

| ドイツ | |

| イタリア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| シンガポール | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| サウジアラビア | |

| その他中東・アフリカ |

| 供給源 | 動物 | |

| 植物 | ||

| 微生物 | ||

| 用途 | 食品・飲料 | 乳製品 |

| 製パン | ||

| 飲料 | ||

| 食肉・家禽 | ||

| その他 | ||

| 医薬品 | ||

| 動物飼料 | ||

| その他用途 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | スペイン | |

| 英国 | ||

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| その他中東・アフリカ | ||

レポートにおける主要回答質問

プロテアーゼ酵素市場の現在の評価額と期待される成長率は?

市場は2026年に22億3,000万米ドルと評価されており、CAGR 10.05%で2031年までに36億1,000万米ドルに達する見込みです。

グローバルなプロテアーゼ需要をリードする供給源カテゴリーはどれですか?

微生物供給源が2025年に63.62%のシェアで支配しており、発酵のスケーラビリティと規制上の先例から恩恵を受けています。

2031年にかけて最も急速に拡大している用途セグメントはどれですか?

バイオロジクス生産と酵素ベースの治療薬が普及するにつれ、医薬品用途がCAGR 11.05%で前進しています。

プロテアーゼ酵素において最も急速に成長している地域はどこですか?

アジア太平洋はバイオファーマ能力の拡大と政府の支援政策を背景に、最高のCAGR 10.74%を示しています。

最終更新日: