データレイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

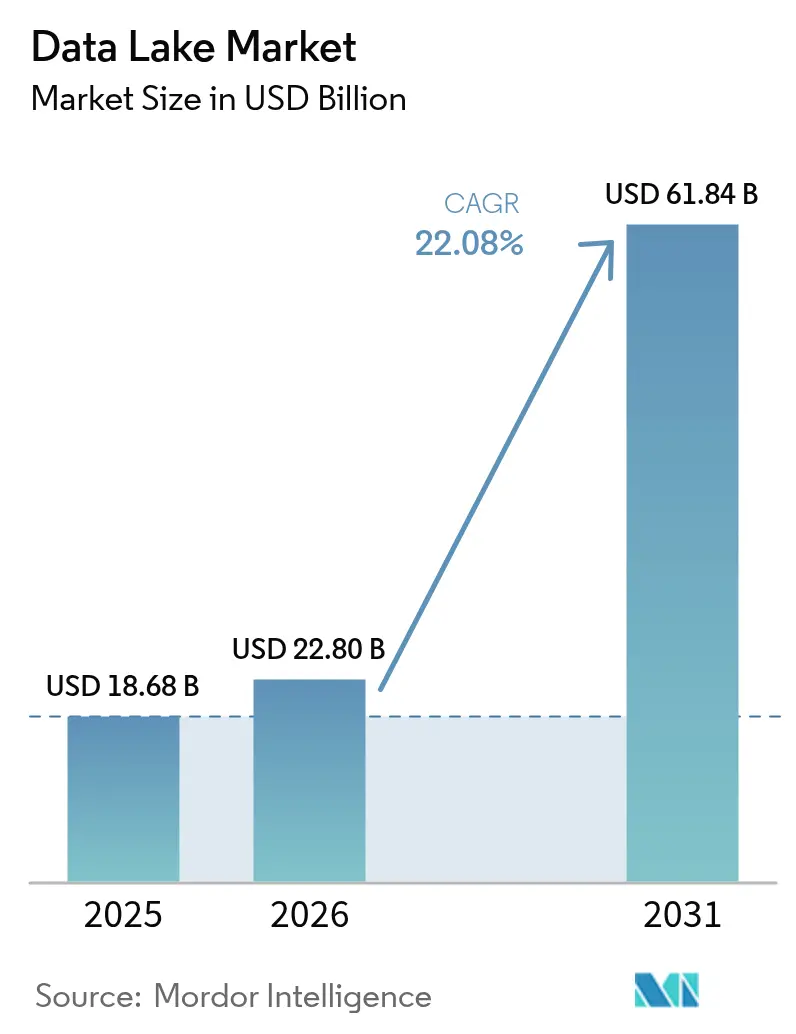

| 市場規模 (2026) | 22.8 十億米ドル |

| 市場規模 (2031) | 61.84 十億米ドル |

| 成長率 (2026 - 2031) | 22.08% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータレイク市場分析

データレイク市場規模は、2025年の186.8億米ドルから2026年には228億米ドルへと成長し、2026年〜2031年の年平均成長率22.08%で2031年までに618.4億米ドルに達すると予測されています。成長の要因は、生成AIパイプラインによって生成される非構造化データ量の急増、規制上の記録保管義務の拡大、そしてレイクとウェアハウスのフットプリントを単一層に統合するレイクハウスアーキテクチャへの移行にあります。フォーチュン500企業はレイクハウスを採用した後に総コストを35〜40%削減したと報告しており、リアルタイムのESGおよびリスクストレスワークロードが産業・金融分野へのユースケースを拡大しています。サーバーレスのオープンテーブルフォーマットがマルチクラウドポータビリティ戦略の基盤となり、イノベーションを阻害することなく「データスワンプ」の落とし穴を防ぐ自動化されたガバナンス層が台頭しています。

主要レポートのポイント

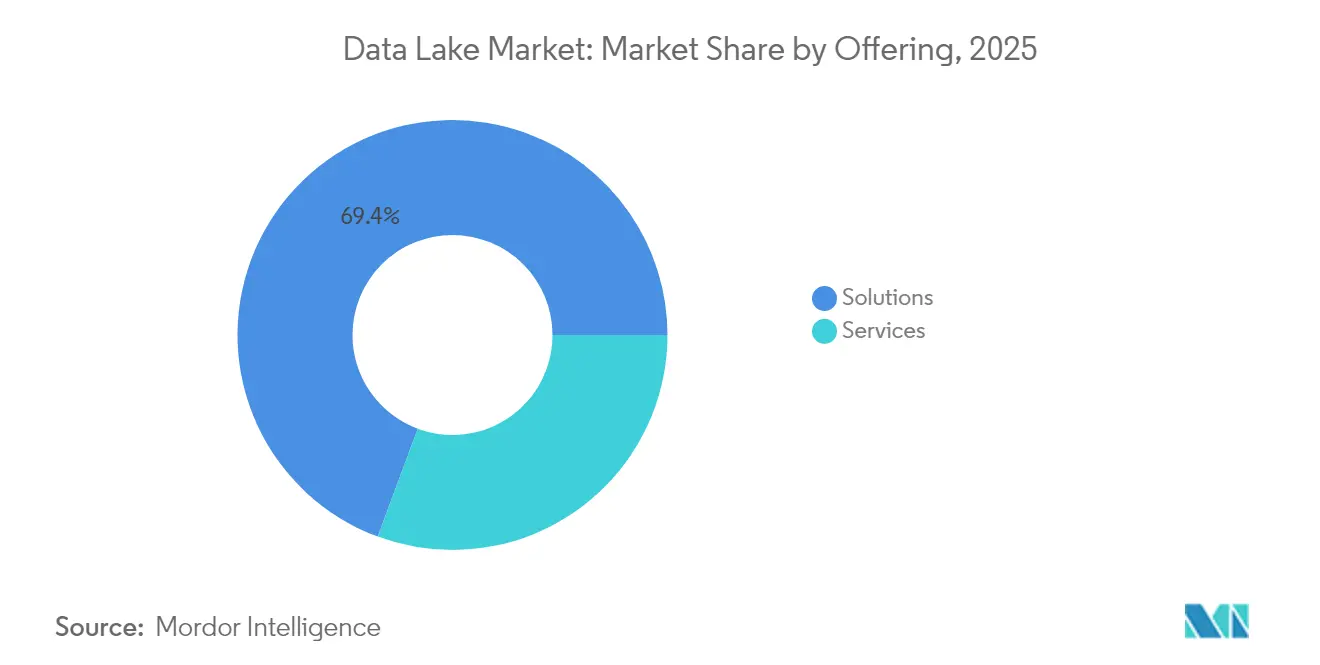

- 提供内容別では、ソリューションが2025年に69.35%の収益シェアをリードし、サービスは2031年にかけて年平均成長率24.77%で拡大する見込みです。

- 展開形態別では、クラウドが2025年のデータレイク市場シェアの64.20%を占め、ハイブリッド/マルチクラウドは2026年〜2031年にかけて年平均成長率23.1%で成長すると予測されています。

- 組織規模別では、大企業が2025年のデータレイク市場規模の71.10%を占め、中小企業は年平均成長率26.1%で2031年にかけて最も急速に成長しています。

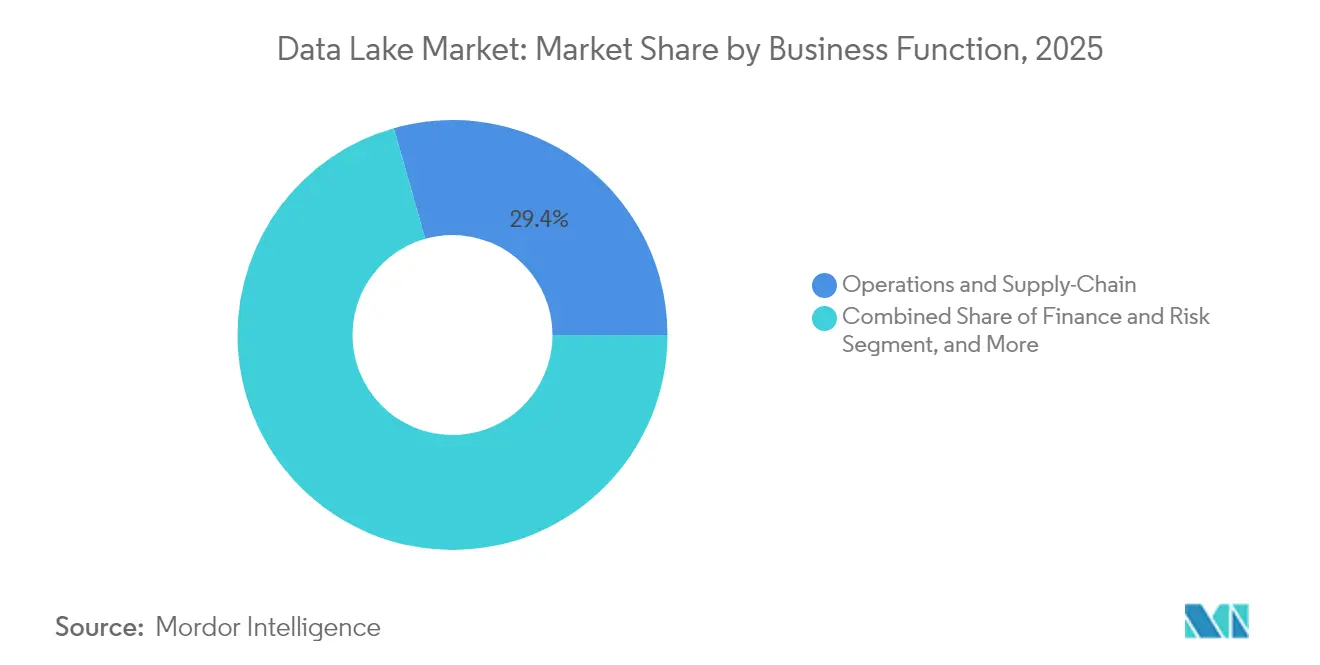

- ビジネス機能別では、オペレーション・サプライチェーンが2025年のデータレイク市場で29.40%のシェアを保持し、財務・リスクは2031年にかけて年平均成長率25.2%で拡大しています。

- エンドユーザー業種別では、ITおよび通信が2025年に21.60%の収益シェアでリードし、ヘルスケア・ライフサイエンスは2031年にかけて年平均成長率25.6%で拡大する見込みです。

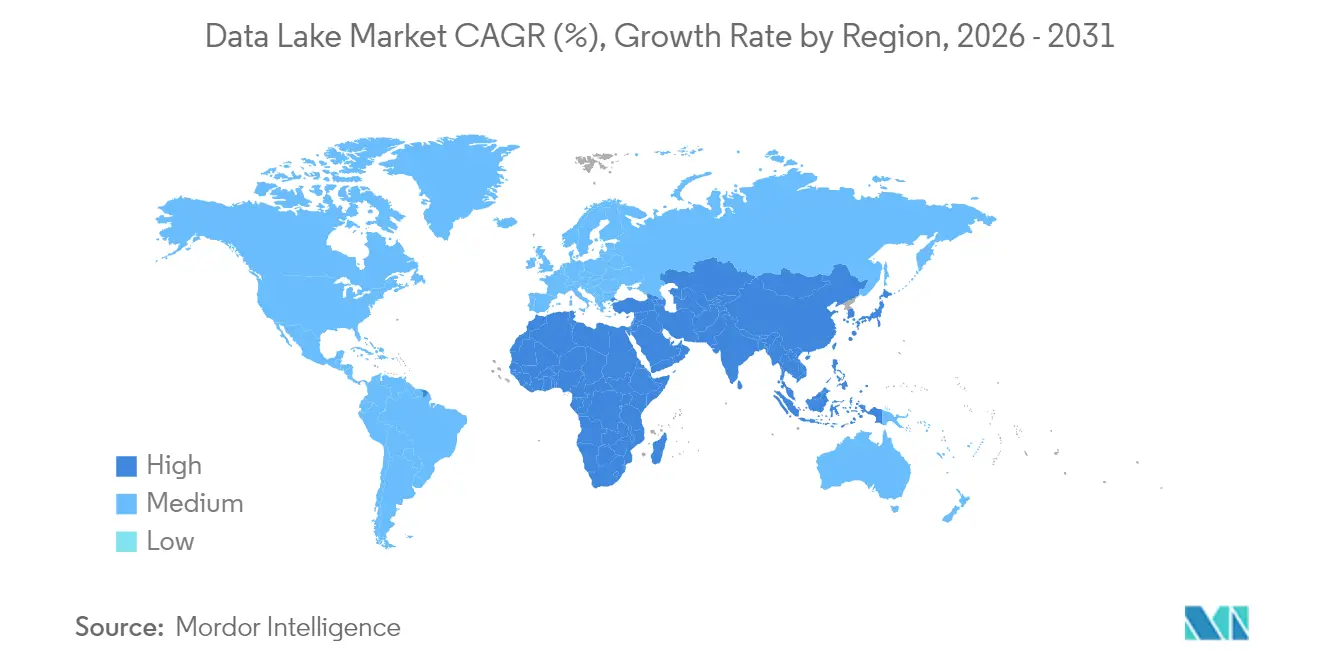

- 地域別では、北米が2025年に37.40%のシェアで首位を占め、アジアは2031年にかけて年平均成長率23.5%で加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータレイク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIワークロードからの非構造化・マルチモーダルデータの爆発的増加 | +7.5% | 北米および西欧に集中したグローバル | 中期(2〜4年) |

| 欧州におけるデータ居住義務がクラウドベースのレイク採用を加速 | +5.2% | 欧州連合、英国、スイス、アジア太平洋 | 短期(2年以内) |

| レイクハウスの収束がフォーチュン500企業に35〜40%の総所有コスト削減をもたらす | +6.3% | 北米での早期採用を伴うグローバル | 中期(2〜4年) |

| サーバーレステーブルフォーマット(Iceberg/Delta)がマルチクラウドポータビリティを解放 | +4.8% | マルチクラウド戦略が活発な地域を中心としたグローバル | 中期(2〜4年) |

| 産業部門におけるリアルタイムESGスコープ3データキャプチャ要件 | +3.2% | 欧州、北米、先進アジア太平洋経済圏 | 長期(4年以上) |

| 金融サービスにおける規制上のストレステストが10年規模のティックデータ保持を要求 | +2.9% | グローバル金融センター(ニューヨーク、ロンドン、シンガポール、香港) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIワークロードからの非構造化・マルチモーダルデータの爆発的増加

生成AIアプリケーションは、スキーマオンリード型ストレージを必要とする大量の画像、音声、テキストのペイロードを生成します。企業は、グローバルの175ゼタバイトのデータ圏の30%が2025年までにリアルタイム処理を必要とすると予測しており、これは厳格なウェアハウスには不向きなプロファイルです。そのため、データレイクはプロンプトエンジニアリングループで使用されるマルチモーダルコーパスのデフォルトのランディングゾーンとなっています。[1]Acceldata、「エンタープライズデータレイク:ビジネスデータの革命」、acceldata.ioGoogle Cloudのレイクハウスブループリントは、ベクターインデックスと組み合わせたネイティブフォーマットストレージが、ストレージコストを削減しながらファウンデーションモデルのファインチューニングを加速する方法を示しています。採用を遅らせる企業は、AIワークロードにおけるイノベーションサイクルの遅延と単位コストの上昇というリスクに直面します。

欧州におけるデータ居住義務がクラウドベースのレイク採用を加速

EUデータガバナンス法およびデータ法は、組織に機密ワークロードのローカライズを義務付けています。ハイパースケーラーはこれに対応しており、AWSはデータロケーション制御を組み込んだソブリンクラウドリージョンに78億ユーロを投資しています。[2]Databricks、「DatabricksがTabularの買収に合意」、databricks.com企業は現在、居住ルールを満たしながらもフェデレーテッドエンジンを通じてクエリ可能なリージョン分割型データレイクを展開しており、監査レポートにおける国境を越えたデータ使用状況を表示できるリネージュ豊富なメタデータカタログへの需要を喚起しています。

レイクハウスの収束が35〜40%の総所有コスト削減をもたらす

単一層のレイクハウスは、かつて独立したレイクとウェアハウスを悩ませていた重複を解消します。分析ジョブをレイクハウスエンジンに移行した調査対象企業は、データ移動コストの半減と圧縮によるストレージ削減を挙げています。ベクター対応クエリプランナーによるパフォーマンス向上がさらにコンピューティング実行時間を短縮し、AI実験のための予算を解放します。企業の81%がレイクハウステーブル上で直接MLモデルをトレーニングしており、収束がもはやエッジプラクティスではなくメインストリームのパターンであることを示しています。

サーバーレステーブルフォーマットがマルチクラウドポータビリティを解放

Apache Iceberg、Delta Lake、HudiはオブジェクトストアにACIDトランザクション、スキーマ進化、タイムトラベルを導入します。これらのフォーマットはコンピューティングをストレージから切り離し、競合クラウドの分析エンジンがレプリケーションなしに同じデータセットをクエリできるようにします。Databricksの2024年のTabular買収はオープンテーブルメタデータの戦略的価値を強調しており、Google BigLakeのOmni機能が競合クラウドのIcebergパーティションをクエリすることで、ニュートラルフォーマットの論拠を検証しています。[3]欧州委員会、「データに関する欧州戦略」、digital-strategy.ec.europa.eu

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| メタデータのドリフトによる「データスワンプ」の発生 | -3.8% | グローバル、レガシー展開においてより深刻 | 短期(2年以内) |

| 熟練したデータレイクエンジニアリング人材の不足 | -2.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| レイテンシに敏感なユースケースは依然としてウェアハウスを好む | -2.1% | 世界中の金融・通信ハブ | 短期(2年以内) |

| 不透明な従量課金型クラウド価格設定 | -1.7% | グローバルの中堅企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

メタデータのドリフトによる「データスワンプ」の発生

インジェストがカタログ更新を上回ると、データレイクは検索不能なリポジトリに退化します。2025年までにグローバルのデータ量は163ゼタバイトに達し、コンテキストが欠落した孤立ファイルのリスクが高まります。企業は、すべての読み書きを記録し孤立したアセットにフラグを立てるUnity Catalogなどの自動化されたリネージュトラッカーを採用することで対応しています。同様の制御がなければ、ガバナンスのオーバーヘッドがレイクハウス統合から見込まれる節約を相殺する可能性があります。

新興地域における熟練したレイクエンジニアリング人材の不足

アジア太平洋およびラテンアメリカの企業は、分散ファイルシステム、オープンテーブルフォーマット、クラウドコスト調整を理解するエンジニアの不足を指摘しています。POPsightsのデータは、AI主導の役割創出がローカルのトレーニング供給を上回っていることを示しています。経済協力開発機構の調査は、高度なデータスキルへのアクセスにおける都市部と農村部の格差の拡大を強調しています。[4]経済協力開発機構、「雇用創出と地域経済発展 2024」、oecd.orgマネージドサービスとローコードパイプラインが人材不足を緩和していますが、人材の希少性は依然として展開サイクルを長引かせ、データレイク市場への浸透を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがリード、サービスが急成長

ソリューションは2025年のデータレイク市場収益の69.35%を生み出し、データレイク市場規模は129.5億米ドルに相当します。この優位性は、AI対応環境のバックボーンを形成するストレージエンジン、クエリアクセラレーター、ガバナンススイートを標準化する企業から生まれています。ベンダーはコスト最適化ダッシュボード、自動化されたティアリング、ネイティブオープンテーブルサポートをバンドルし、ワークロードの進化に合わせて関連性を維持しています。

サービスサブセグメントは、移行ブループリント、パフォーマンスチューニング、24時間365日のマネージドオペレーションへの需要を反映し、2031年にかけて年平均成長率24.77%で急速に拡大しています。多くの企業はレガシーHadoopエステートを再プラットフォーム化できるスタッフを欠いているため、予測可能なSLA成果を約束するスペシャリストと契約しています。逼迫した人材市場により、プロフェッショナルサービスの受注はデータレイク市場全体よりも速いペースで成長し続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:クラウドが主導、ハイブリッドが加速

クラウド展開は、組織が即時のスケーラビリティと統合セキュリティを求めたことから、2025年のデータレイク市場シェアの64.20%を占めました。Amazon S3のようなエラスティックオブジェクトストアは、コールドデータを低コストクラスに自動ティアリングするライフサイクル自動化を提供しながら設備投資を不要にします。分析エンジンはその後オンデマンドで起動し、コンピューティング支出をプロジェクトのテンポに合わせます。

ハイブリッドおよびマルチクラウド構成は2031年にかけて年平均成長率23.1%で拡大しています。オープンテーブルフォーマットにより、1つのメタデータ定義がオンプレミスとパブリッククラウドのバケットにまたがり、レプリケーションの必要性を大幅に削減します。地域のコンプライアンスルールがハイブリッド戦略をさらに促進しており、企業は規制対象ワークロードをソブリンリージョンに固定しながらも、クロスクラウドファブリックを通じてクエリを実行しています。その結果、ハイブリッド環境のデータレイク市場規模はソブリンクラウドの立ち上げと歩調を合わせて拡大しています。

組織規模別:大企業が主導、中小企業がペースを上げる

大企業は2025年のデータレイク市場規模の71.10%、約132.8億米ドルを占めました。複雑なペタバイト規模のエステートには、高度なロールベースアクセス制御、自動化されたリネージュ、FinOpsガバナンスが必要です。銀行、製造業者、通信事業者はレイクハウスを活用してサイロを統合し、リアルタイムAIアプリケーションをサポートしています。

中小企業は最速の年平均成長率26.1%を記録しており、ベンダー管理プランが「処理量に応じた課金」を提供するようになったためです。ローコードオーケストレーションとテンプレート駆動のスキーマが展開サイクルを短縮します。IcebergとDeltaのコミュニティエディションはライセンス料なしでエンタープライズグレードの機能を提供し、リソースに制約のある企業がデータレイク市場のメインストリームに参入できるようにしています。

ビジネス機能別:オペレーションが安定、財務・リスクが急増

オペレーションおよびサプライチェーンのワークロードは2025年の支出の29.40%を生み出し、製造業者はIoTテレメトリ、サプライヤーEDI、物流フィードを予知保全のために融合しています。スキーマオンリードの柔軟性により、レイクは半構造化センサーファイルとERPテーブルの融合に理想的であり、ダウンタイムリスクを分析するコントロールタワーダッシュボードをサポートします。

財務・リスクアプリケーションは年平均成長率25.2%で成長しています。規制当局は現在、10年分のティック履歴を期待しており、レイクハウスはこれらのボリュームを効率的に保存します。連邦準備制度の2025年4月のバッファールール提案は、ストレス条件下での資本影響をモデル化する必要性を強調しています。ガバナンスされたレイク内にリスク、財務、ESG記録を一元化する銀行は、照合の遅延を排除し、報告の俊敏性を獲得します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ITおよび通信がリード、ヘルスケアが前進

ITおよび通信事業者は2025年収益の21.60%を保持しました。通信事業者はコール詳細記録、ネットワークKPI、サポートトランスクリプトをレイクに取り込み、生涯価値を向上させる不正検知と解約分析を実行します。SofttecoはVodafoneとAT&TがAI主導のレイクアーキテクチャを使用してタワーを最適化し、オファーをパーソナライズしていることを指摘しています。

ヘルスケア・ライフサイエンスは年平均成長率25.6%で成長すると予測されています。病院は電子健康記録、画像診断、ゲノミクスを統合リポジトリに統合し、精密医療研究を推進します。Microsoft Fabricの展開は、統合インジェストパイプラインがデータ準備時間を短縮し、リアルタイムの臨床アラートを可能にする方法を示しています。製薬企業は再現可能なレイクワークフローを活用して発見サイクルを短縮し、データレイク市場への持続的な投資を促進しています。

地域分析

北米は2025年収益の37.40%を生み出し、アーキテクチャの成熟度においてベンチマークを設定し続けています。金融機関は進化するストレステストテンプレートに対応するために時系列保持期間を延長し、病院ネットワークはAI主導の診断を支えるマルチモーダル患者グラフを構築しています。ベンチャーキャピタルもガバナンス系スタートアップの形成を促進し、活発なエコシステムを確保しています。

アジア太平洋は最も急速に拡大する地域であり、2031年にかけて年平均成長率23.5%を記録しています。日本、インド、シンガポールの政府はソブリンクラウドプロジェクトを支援し、地域準拠のレイクゾーンへの需要を喚起しています。中国の通信事業者は大規模な5Gログを分析して容量計画を立て、インドネシアのフィンテック企業はサイバー犯罪を抑制するために不正インテリジェンスレイクを共有しています。日本のWasabiなどアジア太平洋に本社を設立するベンダーは、予測される36%のIaaS上昇を取り込むことを目指しています。

欧州は厳格なデータ主権義務の下で採用を加速しています。データに関する欧州戦略がローカルホスティングへの投資を促進し、AWSは居住ルールを満たすために2025年末までにブランデンブルクリージョンを開設する予定です。製造業者はCSRD報告のためにリアルタイムのスコープ3排出量を保存し、銀行は監査対応レイク内でバーゼルIII計算を精緻化しています。欧州銀行監督機構の2025年ストレステストテンプレートは、レイクハウスが満たす技術要件を強化しています。

競争環境

データレイク市場は適度に分散しています。ハイパースケーラー(AWS、Microsoft Azure、Google Cloud)はグローバルリージョンと統合ガバナンスを活用してインフラを支配しています。DatabricksやSnowflakeなどの専門プラットフォームは、パフォーマンス、ノートブック統合、レイクハウスの完全性で差別化しています。オープンソースコミュニティがIceberg、Delta、Hudiを主導し、ベンダーの支配を緩める形式オプションを購入者に提供しています。

戦略的買収がバリューチェーンを再形成しています。Databricksは2024年にTabularを買収し、IcebergのリネージュをDeltaワークフローに統合し、ユニバーサルメタデータへの賭けを示しました。Fivetranは2025年にCensusを買収し、インジェストとリバースETLを統合してアクティベーションループを閉じました。Commvaultの2024年のClumio買収はS3レイクにランサムウェア回復スナップショットを追加します。これらの動きは、インジェスト、ガバナンス、保護、アクティベーションにまたがる統合スイートが将来の姿であることを示しています。

ハイパースケーラーの影響力にもかかわらず、上位5社のサプライヤーは総支出の約55%を占めるにとどまり、コスト最適化、クロスクラウドクエリアクセラレーション、業種特化型ガバナンスブループリントに特化したイノベーターに余地を残しています。AI強化データ品質オブザーバビリティとソブリンクラウドガバナンスは、新規参入者を引き付ける可能性が高い2つの新興ホワイトスペースです。

データレイク業界のリーダー企業

Microsoft Corporation

Amazon.com Inc.

Capgemini SE

Oracle Corporation

Teradata Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Fivetranがリバースエンジニアリング機能を追加するCensusを買収し、運用システムでデータをアクティベートする機能を追加しました。

- 2025年4月:連邦準備制度がストレス資本バッファー計算の改定を提案し、10年分のリスクデータへの需要が高まりました。

- 2025年1月:米国財務省が銀行規模が資本市場効率に与える影響に関するレポートを発表し、細かなデータ管理ニーズを強調しました。

- 2024年11月:欧州銀行監督機構がデータ入力基準を正式化する2025年ストレステストテンプレートを発行しました。

グローバルデータレイク市場レポートの範囲

データレイクとは、消費者があらゆる規模の半構造化、構造化、非構造化データをすべて保存できる集中型リポジトリです。消費者はデータを最初に構造化することなく、そのままの状態で保存できます。ダッシュボードや可視化からビッグデータ処理、リアルタイム分析、機械学習まで、さまざまな種類の分析を実行して、より良い意思決定を行うことができます。

データレイク市場は、提供内容(ソリューション、サービス)、展開形態(クラウド、オンプレミス)、エンドユーザー業種(ITおよび通信、銀行・金融サービス・保険、ヘルスケア、小売、製造、その他のエンドユーザー業種)、地域(北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、欧州その他)、アジア太平洋(中国、日本、インド、アジア太平洋その他)、ラテンアメリカ(メキシコ、ブラジル、アルゼンチン、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| ソリューション | データディスカバリーとカタログ化 |

| データ統合とETL/ELT | |

| 分析・可視化ツール | |

| ガバナンス・セキュリティプラットフォーム | |

| サービス | プロフェッショナルサービス(コンサルティング、インテグレーション) |

| マネージドサービス |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッド/マルチクラウド | |

| オンプレミス |

| 大企業 |

| 中小企業 |

| オペレーションおよびサプライチェーン |

| 財務・リスク |

| 営業・マーケティング |

| 人事 |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| ヘルスケア・ライフサイエンス |

| 小売・電子商取引 |

| 製造・産業 |

| メディア・エンターテインメント |

| 政府・公共部門 |

| エネルギー・公益事業 |

| その他(教育、ホスピタリティ) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 提供内容別 | ソリューション | データディスカバリーとカタログ化 |

| データ統合とETL/ELT | ||

| 分析・可視化ツール | ||

| ガバナンス・セキュリティプラットフォーム | ||

| サービス | プロフェッショナルサービス(コンサルティング、インテグレーション) | |

| マネージドサービス | ||

| 展開形態別 | クラウド | パブリッククラウド |

| プライベートクラウド | ||

| ハイブリッド/マルチクラウド | ||

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| ビジネス機能別 | オペレーションおよびサプライチェーン | |

| 財務・リスク | ||

| 営業・マーケティング | ||

| 人事 | ||

| エンドユーザー業種別 | ITおよび通信 | |

| 銀行・金融サービス・保険 | ||

| ヘルスケア・ライフサイエンス | ||

| 小売・電子商取引 | ||

| 製造・産業 | ||

| メディア・エンターテインメント | ||

| 政府・公共部門 | ||

| エネルギー・公益事業 | ||

| その他(教育、ホスピタリティ) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

なぜ企業はウェアハウスからレイクハウスへ移行しているのか?

レイクハウスは分析の総所有コストを35〜40%削減し、ACID性能保証を維持しながら生データでのAIモデルトレーニングをサポートします。

2026年のデータレイク市場の規模はどのくらいか?

データレイク市場は2026年に228億米ドルと評価されており、2031年までに618.4億米ドルに達すると予測されています。

データレイク採用において最も急速に成長している地域はどこか?

アジア太平洋が2026年から2031年にかけて予測年平均成長率23.5%でリードしており、急速なデジタルトランスフォーメーションとソブリンクラウドへの投資が牽引しています。

データレイクが価値を提供する上での主な課題は何か?

メタデータのドリフトによりレイクが「データスワンプ」に変わる可能性があり、信頼性を維持するための自動化されたカタログとリネージュトラッキングへの投資を促しています。

オープンテーブルフォーマットはベンダーロックインにどのような影響を与えるか?

Apache IcebergやDelta Lakeなどのフォーマットは、ストレージをコンピューティングエンジンから切り離すことでマルチクラウドポータビリティを実現し、チームが異なるクラウド間で同じデータをクエリできるようにします。

最も急速に成長すると予測される業種はどれか?

ヘルスケア・ライフサイエンスは2031年にかけて年平均成長率25.6%で拡大する見込みであり、精密医療とリアルタイム患者分析のためにデータレイクを活用しています。

最終更新日: