肉フレーバー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.40 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による肉フレーバー市場分析

肉フレーバー市場規模は2025年にUSD 32.3億ドルと評価され、2026年のUSD 34億ドルから2031年にはUSD 43.9億ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.24%となっています。クリーンラベルのコンビニエンスフードへの需要が急増する中、サプライヤーは経済構造と製品ポートフォリオを再構築しています。この変化は、精密発酵技術の進歩と、自然等価経路に対する規制上の受容拡大によって牽引されています。北米および欧州では、規制が酵素的・微生物的ルートを支持しており、天然処方における成長を下支えしています。一方、人工バリアントはコスト面がラベルへの厳密な精査を上回る低価格帯セグメントに引き続き対応しています。フレーバーハウスは原材料のボラティリティに対抗するためにプロセスを革新しており、インスタントヌードルやレディーミールの数量が西洋のベンチマークをはるかに上回るアジア太平洋地域の地理的拡大にも注目しています。競合の激しさは中程度にとどまり、地域専門業者やバイオテク新規参入者にも余地が残されている一方、市場の上位5社のサプライヤーはKerry Groupが強調するように、発酵資産を確保するための合併・買収活動を加速させています。

主要レポートのポイント

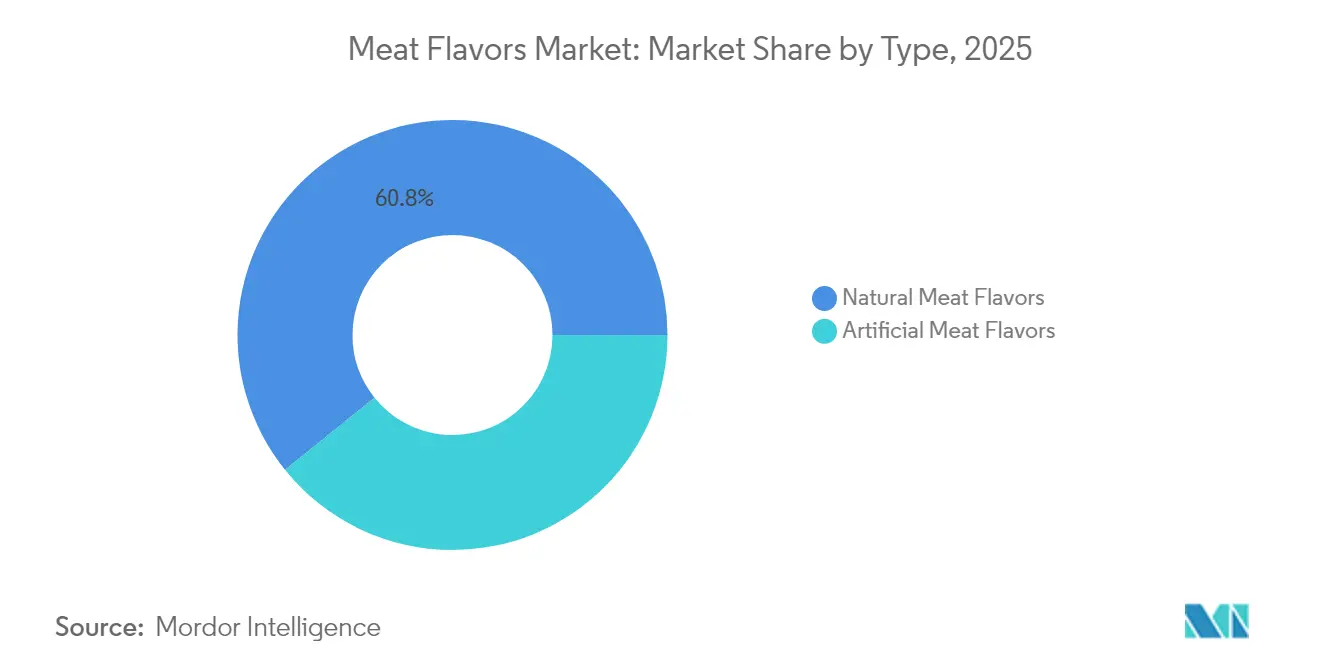

- タイプ別では、天然肉フレーバーが2025年の収益の60.78%を占め、2031年までに4.95%のCAGRで拡大する見込みです。一方、人工バリアントは4.12%のCAGRにとどまります。

- フレーバータイプ別では、ビーフが2025年の売上の27.10%をリードしています。チキンは植物性およびハラール追い風により、2026年から2031年の間に最速となる5.05%のCAGRを記録する見込みです。

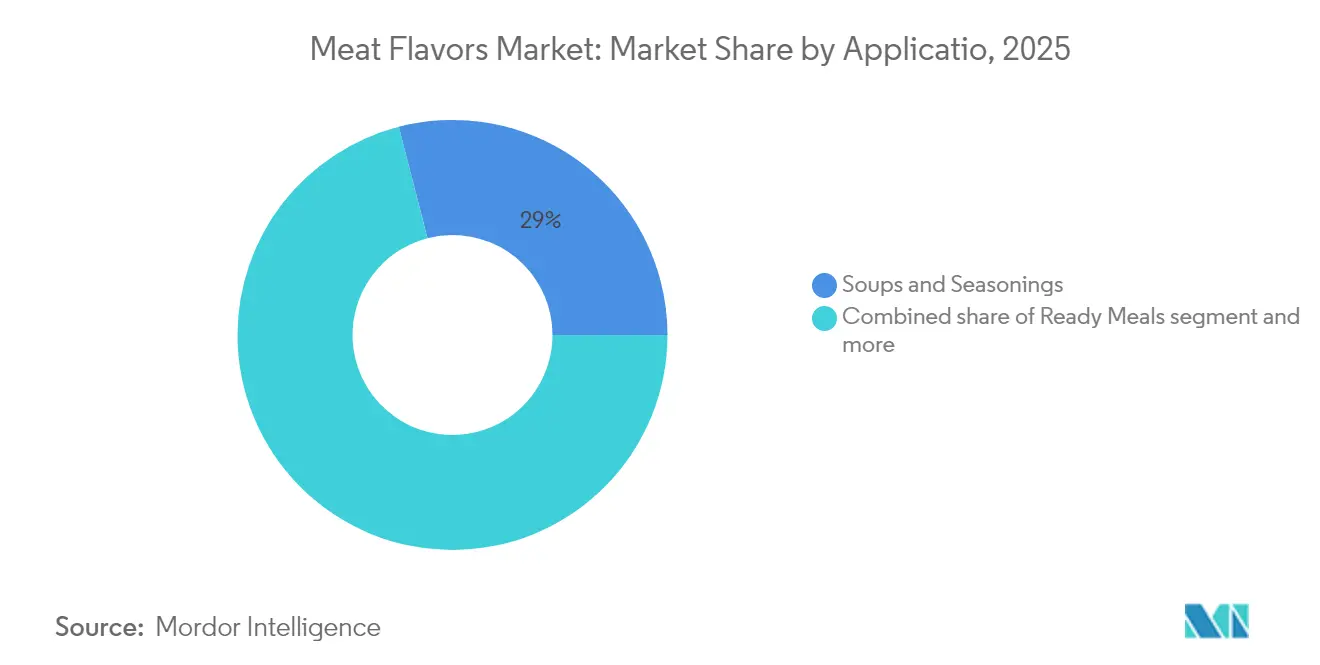

- 用途別では、スープ・シーズニングが2025年に29.02%のシェアを占めていますが、レディーミールは2031年まで5.83%のCAGRで成長すると予測されています。

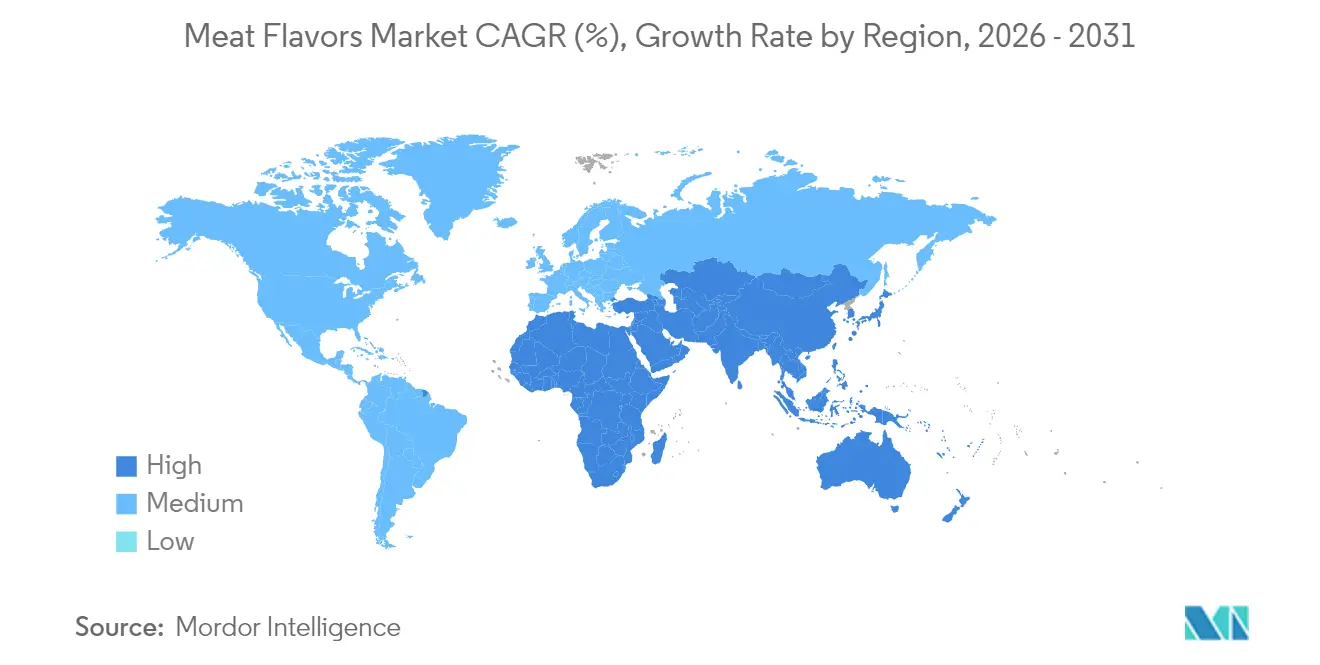

- 地域別では、北米が2025年の売上高の33.78%を占めており、アジア太平洋は2031年まで最速の6.88%のCAGRを記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肉フレーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンビニエンスフードおよびレディーミールへの需要増加 | +1.2% | 世界全体、特に北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 天然・クリーンラベル素材へのシフト | +1.0% | 北米、EUコア、プレミアムアジア太平洋への波及 | 長期(4年以上) |

| 本物の肉フレーバーを求める植物性代替肉の拡大 | +0.8% | 北米、欧州、オーストラリア、中国の一線都市 | 中期(2〜4年) |

| 酵素的・精密発酵のブレークスルー | +0.6% | 世界全体、米国と欧州の研究開発拠点が牽引 | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマーのセイボリースナック新製品投入 | +0.5% | 北米、欧州、新興の東南アジア | 短期(2年以内) |

| 規制、栄養、リフォーミュレーションの圧力 | +0.4% | 欧州および北米、アジア輸出国への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンビニエンスフードおよびレディーミールへの需要増加

2024年、家庭では速さを優先しながらも味の複雑さを犠牲にしない傾向が強まり、冷凍および常温調理済み食品が肉フレーバーの増分量の38%を占めるに至った。米国の冷凍エントレカテゴリーでは、2024年に販売ユニット数が6.2%増加し、パンデミック前の水準を上回った。一方インドでは、世界即席麺協会の報告によると、インスタントヌードルの消費量が2023年の71億食から82億食へと急増した[1]出典:世界即席麺協会、「需要ランキング」、instantnoodles.org。この需要の高まりを受け、フレーバーハウス各社は、再加熱時にも品質を維持できる耐熱性・電子レンジ対応のフレーバープロファイルの開発に注力している。この傾向を象徴する事例として、ケリーグループが2024年に導入した脂質封入型ビーフフレーバーが挙げられる。これは900ワットの電子レンジ向けに設計されており、さまざまな出力設定においても一貫したメイラード特性を確保するものである。このメッセージは明確だ。フレーバーサプライヤーは今や、コールドチェーン全体および最終加熱プロセスにおける官能的品質の維持を実現するため、包装エンジニアと緊密に連携する必要がある。

天然・クリーンラベル素材へのシフト

2024年、天然肉フレーバーが市場を支配し、61.27%のシェアを獲得しました。しかし、「天然」という用語は世界的に激しく議論されています。米国食品医薬品局(FDA)の21 CFR 101.22は酵素的加水分解と発酵を天然として表示することを認めていますが、EUは規則1334/2008のもとでより厳格な立場をとり、特定の微生物株を除外しています。この乖離は、大西洋両岸で事業を展開するブランドが二種類の処方を作成しなければならないことを意味します。この規制上の分断の結果、多国籍企業はコンプライアンスコストが推定12%〜15%上昇しています。これに対応して、DSM Firmenichは2024年に天然フレーバーの研究開発を合理化し、EU基準を満たす単一プラットフォームに集約しました。複数市場対応のSKUを回避するため、より多額の初期投資を選択したのです。より広い教訓として、クリーンラベルプレミアムは存在するものの、普遍的に適用できるわけではありません。最も厳格な基準に合致する企業は業務上の利便性を得られますが、多くの場合、即時の利益率を犠牲にすることになります。

本物の肉フレーバーを必要とする植物性代替肉の拡大

2024年、植物性代替肉の世界小売売上高はUSD 78億ドルに達し、チキンおよびビーフの代替製品が数量の72%を占めました。しかし、主に風味とテクスチャーに対する認知上のギャップから、消費者のリピート購入率は40%を下回っています。この官能的な不足に対応するため、代替タンパク質ブランドは従来の食肉製品と比べてフレーバー強度を20%〜30%高めています。このシフトにより、動物性原料を使わずにヘム様のうまみや脂溶性のローストノートを提供できるサプライヤーにとって、収益性の高いニッチが生まれました。この傾向を示す事例として、Givaudanは2024年に精密発酵スタートアップとパートナーシップを締結し、植物性バーガー向けに特化したヘムタンパク質の開発を目指しました。この動きはフレーバーと機能性成分の融合を示しています。全体的な示唆として、従来は肉フレーバーに特化していたサプライヤーが代替タンパク質領域でのセンサリーデザイナーとして自らを位置づけており、この転換により標準コモディティ用途と比べて25%〜35%高いマージンを確保できるようになっています。

高忠実度の肉ノートのコスト低減をもたらす酵素的・精密発酵のブレークスルー

2024年、精密発酵プラットフォームは一部の揮発性化合物のコストを動物由来のコストと同等レベルまで引き下げました。このマイルストーンは、微生物株の最適化とバイオリアクターのスケールアップにより、製造コストが前年比で35%〜40%削減されることで達成されました。一方、IFFの革新的な酵素的手法は、リパーゼ触媒を活用してローストチキンの揮発性物質を製造し、サイクルタイムを72時間から43時間に短縮することに成功しました。この進歩により、完成フレーバー1キログラムあたりの資本集約度が顕著に28%低下しました。こうした技術革新は、かつてプレミアム層に限定されていた高忠実度フレーバープロファイルへのアクセスを広げています。この変化は価格帯を狭め、既存プレーヤーが競争の焦点を生のフレーバー効力から用途サポートへ転換することを余儀なくしています。戦略的に見ると、この進化はプロセス特許の重要性の高まりを強調しており、従来の処方の秘匿性を防衛の主要資産として上回る存在となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フレーバー添加物および表示に関する世界的な厳格な規制 | -0.7% | EUおよび北米、アジア・南米の輸出市場への波及 | 中期(2〜4年) |

| 動物由来原材料コストおよび供給のボラティリティ | -0.6% | 世界全体、特にアジア太平洋・南米で顕著な圧力 | 短期(2年以内) |

| 消費者のより繊細なプロファイルへの官能疲労シフト | -0.4% | 北米および欧州のプレミアムセグメント、アジア太平洋への影響は限定的 | 長期(4年以上) |

| 肉特有フレーバーの必要性を低減するバイオテクユニバーサルうまみブースター | -0.3% | 世界全体、北米と欧州のイノベーションハブが牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバー添加物および表示に関する世界的な厳格な規制

FDAのGRAS(一般的に安全と認められる物質)、EUの規則1334/2008、JECFAの基準における規制の相違が、世界的なフレーバーポートフォリオを分断し、コンプライアンスコストを引き上げています。EUは2024年に規則1334/2008を改正し、ローストミートフレーバーに関連するピラジン類やフラン類の一部に対してより厳格な基準を設定しました[2]出典:欧州食品安全機関、「すべての動物種のフレーバーとして使用される化学グループ24に属する飽和誘導体を含むピラジン誘導体の安全性と有効性」、efsa.onlinelibrary.wiley.com。この変更により、当該地域で販売されるSKUの約18%のリフォーミュレーションが必要となりました。米国ではFEMAのGRASステータスが認められていますが、EUでの承認を保証するものではありません。この不一致により、別個の安全性資料の準備が義務付けられ、市場参入が追加で9〜12か月遅れます。これらの規制上の課題の結果、多国籍フレーバー企業はコスト効率よりも業務上の簡便性を優先し、最も厳格な基準を世界標準として採用するようになっています。

動物由来原材料コストおよび供給のボラティリティ

2024年、肉フレーバーの主要前駆体である加水分解植物性タンパク質、酵母エキス、精製動物性脂肪の価格が18%〜25%の範囲で変動しました。これらの変動は、南米における旱魃による飼料作物不足と東南アジアにおけるアフリカ豚熱の発生によって引き起こされました。このボラティリティは、食品メーカーとの固定価格契約に縛られたフレーバーサプライヤーのマージンを圧迫し、特に低価格帯用途での収益性に影響を与えています。Cargillが2024年に酵母エキス生産のためにアイオワ州でUSD 1億2,000万ドルの発酵施設を設立した動きは、重要な業界トレンドを浮き彫りにしています。この自家供給チェーンへのシフトは、原材料のボラティリティを軽減することを目的としています。総括すると、原材料のヘッジと後方統合は、単なる最適化から不可欠な競争戦略へと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:発酵収束の中で天然処方が支配

2025年、天然肉フレーバーが市場を支配し、60.78%のシェアを獲得しました。2031年まで4.95%のCAGRで拡大すると予測されるこのセグメントの成長は、主に北米と欧州のクリーンラベル規制によるものです。これらの規制は酵素的加水分解と微生物発酵法を支持し、合成前駆体の使用を回避しています。精密発酵の進歩とバイオリアクター効率の向上により、天然肉フレーバーと人工肉フレーバーのコスト差は2024年に15%まで縮小し、2020年の28%から大幅に改善されました。この縮小により、「天然」と「自然等価」の規制上の定義の境界が曖昧になっています。特に、肉の揮発性物質向けに設計された微生物株は、FDAとEUの両ガイドラインのもとで従来の解釈に挑戦しています。

人工肉フレーバーは成長軌道が緩やかですが、価格敏感市場において重要な役割を担っています。これには、消費者の精査が比較的緩やかな施設向けフードサービスや輸出向けインスタントヌードルなどのセクターが含まれます。拡大ペースは控えめですが、人工フレーバーは耐熱性と長い賞味期限という利点を有しており、これらの特性は冷蔵チェーンインフラが限られた東南アジアやラテンアメリカなどの地域における常温ヌードルシーズニングにとって不可欠です。しかし、「人工」表示に対する世界的な嫌悪感の高まりは明らかです。2024年の調査ではこのトレンドが浮き彫りになっており、中国の都市部消費者の42%が人工フレーバーを含む製品を敬遠するようになっており、2023年の31%から顕著に上昇しています。この進化する意識の変化は、8〜12%のマージン圧縮を代償にしてでも天然代替品で製品を改良することへと多国籍ブランドを促しています。その結果、人工フレーバーはコストや技術的要件が消費者の嗜好より優先される用途において、主に利用されるニッチを切り開いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

フレーバータイプ別:チキンが植物性およびハラール追い風で急成長

2025年、ビーフフレーバーがスープ、ソース、インスタントヌードルにおける確固たる存在感を背景に市場を支配し、27.10%のシェアを獲得しました。その深みのある馴染みのある味わいは、特にコンフォートフードや日常的なセイボリー料理において、小売・フードサービスメニューの最前線に立ち続けています。必須カテゴリーでのこの優位性が、地域を超えた安定した大量需要を確保しています。さらに、多様な料理における広範な受容と、料理のうまみプロファイルを高める能力が、その地位をさらに強固にしています。したがって、肉フレーバーポートフォリオが多様化する中にあっても、ビーフフレーバーはその主要な軸として需要を牽引し続け、その関連性を維持しています。

チキンフレーバーは5.05%のCAGRを誇り、急速に支持を拡大しています。メーカーは植物性代替肉マトリクスや世界的なハラール基準に準拠した製品にこれを取り入れる動きを加速させています。そのよりマイルドで偏りの少ないプロファイルは、代替タンパク質フォーマットにおいてより際立ったフレーバーを実現し、ビーフ代替品にしばしば見られる金属的または肝臓様の異臭を回避します。この適応性はチキンフレーバーを、従来のタンパク質製品と代替タンパク質製品の両方においてイノベーションの有力候補として位置づけています。さらに、スープやブロスからスナック、レディーミールに至るまで幅広い料理用途との相性の良さが、その訴求力を高めています。その結果、チキンは肉フレーバーカテゴリーにおける成長エンジンとしての役割を固めており、特に健康・倫理・宗教志向の消費者に対応するブランドにとって重要な存在となっています。

用途別:レディーミールがコンビニエンスの浸透でスープを上回る

2025年、スープ・シーズニングが市場を支配し、29.02%のシェアを獲得しました。小売・フードサービスの両チャネルでのインスタントヌードルやブイヨンキューブへの広範な使用は、その重要性を裏付けています。特にインスタントヌードルの消費量が急増するアジア太平洋地域において、これらの素材は肉フレーバーの世界需要を支えています。他の用途が台頭する一方で、スープ・シーズニングへの安定した需要は生産計画を安定させ、設備稼働率の最適化にも貢献しています。この確固たる地位が、予測期間を通じてフレーバーサプライヤーの主要収益源としての地位を保証しています。

レディーミールは急速な上昇軌道にあり、5.83%のCAGRが見込まれています。この急成長は、パンデミック後の家庭でのレストランスタイルの利便性に対する欲求、特に冷凍・チルドSKUへの需要によって牽引されています。インスタントヌードルの完成品に対するフレーバーローディングコストが0.4%〜0.6%であるのに対し、レディーミールはより高い0.8%〜1.2%のコストを負担できます。この柔軟性により、メーカーはプレミアムの天然・発酵フレーバーシステムを選択でき、20%〜30%の価格プレミアムを正当化できます。優れた味わいプロファイルへの投資意欲の高さは、レディーミールの価値を際立たせるとともに、サプライヤーがこの方向にイノベーションを集中させる契機となっています。したがって、スープ・シーズニングが最大の数量シェアを占める一方で、レディーミールは価値成長の主要エンジンとしてのニッチを切り開いています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、北米は総収益の33.78%を占めました。しかし、成長はCAGR 4.62%に鈍化しています。この減速は、外食トラフィックの回復により家庭内食事ソリューションへの需要が減少していること、および世帯形成が頭打ちとなり新たな消費者セグメントが限られていることによるものです。規制コストも課題となっており、FDAのGRAS申請や州レベルの情報開示が製品の市場投入期間を丸一年延ばし、市場投入までの時間と関連費用を増大させる可能性があります。カナダでは移民の増加がスープやヌードルへの需要を押し上げており、多様な消費者グループが手軽な食事オプションを求めています。一方、メキシコではスナックシーズニング市場が6.8%の堅調なCAGRを示しており、地域の消費者に強く響く地元の嗜好や好みに合わせたプロファイルを展開するブランドによって牽引されています。

アジア太平洋が最速成長地域として台頭しており、6.88%のCAGRを誇っています。この拡大は主に、中国が年間462億食ものインスタントヌードルを消費するという驚異的な数値によって牽引されており、この地域の迅速で手頃な食事オプションに対する強い需要を反映しています。さらに、CNY 5以上のプレミアムSKUへの選好の高まりは、より高品質な製品に支出する消費者の意欲の増大を示しています。インドではレディーミールセグメントが顕著な9.2%のCAGRで拡大しており、食事の利便性を優先する都市部の共働き世帯の増加によって支えられています。ただし、これらの世帯はより低いフレーバーローディング率への選好を依然として示しており、よりマイルドな味わいプロファイルへの需要を示唆しています。東南アジアでは、ハラール認証が消費者の嗜好形成において重要な役割を果たしており、認証済み製品は当該地域の相当規模のイスラム教徒人口とその食事要件に対応することで、15%〜20%の価格プレミアムを享受しています。

欧州は全体収益の24:23.74%を占めており、CAGR 4.32%にとどまる制約に直面しています。この制約は、コンプライアンスコストを増大させ製品投入を遅らせる厳格な表示規制と、変化する味覚の嗜好を反映した消費者のより繊細なフレーバープロファイルへの顕著なシフトに起因しています。しかし、東欧はより広い地域を上回る6.5%〜7.0%の成長率で逆行しており、製品へのアクセスと入手可能性を向上させる組織的な小売りの拡大が大きな要因となっています。南米は中東・アフリカとともに総売上高の17.19%を占めています。しかし、都市化による便利な食品への需要増加と地域の嗜好・文化的選好に合致したローカライズされたセイボリー製品への注力により、6.2%〜6.8%の堅調な成長率を示しています。

競合環境

肉フレーバー市場は中程度の集中度を示しています。肉フレーバー市場では、Kerry、DSM Firmenich、IFF、Givaudan、Symrise などの主要プレーヤーがトップ層に位置していますが、絶対的な支配力を持つ企業はありません。これらの企業は市場ポジションを強化するための戦略的イニシアティブを積極的に推進しています。例えば、既存企業は発酵資産の買収を進めており、Kerryが2024年に微生物株ライブラリーを買収したことは、天然性の主張を強化し動物性原料への依存を軽減することを目的としています。このような買収により、企業はクリーンラベルや持続可能な製品に対する消費者の進化する嗜好に対応できます。一方、より小規模なアジアの専門業者は、大手多国籍企業のポートフォリオに不足しているフィッシュやターキーのプロファイルを活用し、地域市場のニッチな需要に応えています。

この環境では、純粋な能力よりも技術が優位に立っています。IFFはリパーゼ触媒プロセスを先駆けており、FEMA GRASステータスを維持しながら製造時間を40%削減し、プロセス特許の防衛障壁としての重要性を裏付けています。この技術的進歩は効率性を高めるとともに、規制基準への準拠を確保しています。精密発酵を基盤とするMotif FoodWorksのようなスタートアップは、大手フレーバー企業との提携を築き、バイオテク知的財産と官能専門知識を融合させて植物性代替肉に対する急増する需要に応えています。これらのパートナーシップは、代替タンパク質源への消費者シフトの高まりに対応する上で極めて重要です。

中東および東南アジアでは、ハラール認証済みソリューションが15%〜20%の価格プレミアムを命じており、地域的な協業を促進しています。これらの認証は、イスラム教徒消費者の食事要件に対応し、市場拡大の機会を創出する上で不可欠です。業界リーダーは単にフレーバーを提供するにとどまらず、加工・包装・賞味期限における課題とフレーバー性能を調和させるソリューションを共同開発しています。この協調的アプローチにより、製品が消費者の期待と業務上の制約の両方を満たすことが確保されています。ISO 22000やFSSC 22000などの認証は基礎的なベンチマークとして機能しますが、真の価値は今や単なるコンプライアンスを超えたアプリケーションエンジニアリングから生まれており、製品開発のイノベーションを牽引しています。

肉フレーバー業界リーダー

Kerry Group plc

International Flavors & Fragrances Inc.

DSM Firmenich

Givaudan SA

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DSM Firmenichはシンガポールに精密発酵施設を開設し、EUR 8,500万(USD 9,200万)を投資しました。年間生産能力2,400メトリックトンのこの施設は、アジア太平洋のインスタントヌードルおよびレディーミールメーカー向けに天然肉フレーバーを生産する予定です。同社は製品のハラール認証も取得中です。

- 2024年11月:Kerry Groupは、うまみ化合物の生合成に関する専門知識で知られる欧州バイオテク企業から微生物株ライブラリーを買収し、天然フレーバーポートフォリオを強化しました。この戦略的な動きは、Kerryのフレーバー供給源を多様化するとともに、動物由来成分への依存を軽減します。このライブラリーの統合により、2026年までに製造コストが18%削減されると見込まれています。

- 2024年10月:Givaudanは植物性ビーフおよびポーク代替品向けのヘムタンパク質フレーバーを共同開発することを目的として、Motif FoodWorksとパートナーシップを締結しました。このコラボレーションはGivaudanの官能専門知識とMotifの最先端精密発酵プラットフォームを融合させ、代替タンパク質製品に本物のローストおよびグリルフレーバーをもたらします。

- 2024年9月:IFFはローストチキンの揮発性物質を製造するための画期的なリパーゼ触媒酵素法を導入しました。この技術革新により製造サイクルが72時間からわずか43時間に短縮されます。FEMA GRASステータスを取得したこのプロセスは、天然表示の整合性を維持しながら、従来の抽出法とのコスト競争力を確保しています。

世界の肉フレーバー市場レポートのスコープ

肉フレーバー市場は広義に、天然および人工の肉フレーバーを含み、ビーフ、チキン、ポーク、ターキー、フィッシュ&シーフード、その他のタイプのフレーバーを提供しています。提供される製品は、スープ&ソース、インスタントヌードル、レディーミール、セイボリー、ベーカリー製品、その他の業界で適用されています。

| 天然肉フレーバー |

| 人工肉フレーバー |

| ビーフ |

| チキン |

| ポーク |

| ターキー |

| フィッシュ&シーフード |

| その他 |

| スープ・ソース |

| インスタントヌードル |

| レディーミール |

| スナック・シーズニング |

| ベーカリー製品 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他の地域 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカのその他の地域 |

| タイプ別 | 天然肉フレーバー | |

| 人工肉フレーバー | ||

| フレーバータイプ別 | ビーフ | |

| チキン | ||

| ポーク | ||

| ターキー | ||

| フィッシュ&シーフード | ||

| その他 | ||

| 用途別 | スープ・ソース | |

| インスタントヌードル | ||

| レディーミール | ||

| スナック・シーズニング | ||

| ベーカリー製品 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他の地域 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答される主な質問

2031年における中東・アフリカのチョコレート市場の予測値はいくらですか?

市場は5.82%のCAGRにより2031年までにUSD 69.0億ドルに達する見込みです。

現在、地域のチョコレート収益をリードしている国はどこですか?

ラマダンと犠牲祭のギフティングピークにより2024年の収益の43.12%を占めるサウジアラビアです。

当該地域で最も急速に拡大しているチョコレートタイプはどれですか?

健康への関心の高まりを背景に、ダークチョコレートは2025年から2030年の間に7.24%のCAGRで成長すると予測されています。

当該地域ではオンラインのチョコレート小売業はどの程度の速さで成長していますか?

オンライン販売は15分クイックコマース配送に支えられ、7.12%のCAGRで拡大する見込みです。

最終更新日: