ベーカーズイースト市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

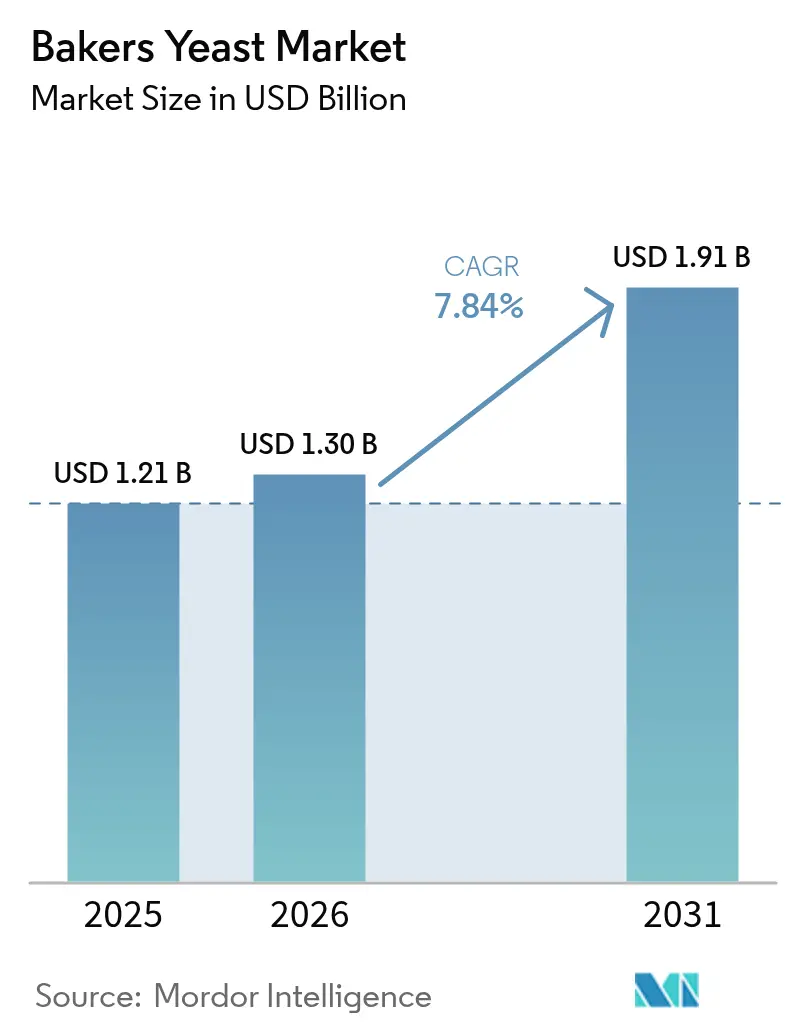

| 市場規模 (2026) | 1.3 十億米ドル |

| 市場規模 (2031) | 1.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベーカーズイースト市場分析

2026年のベーカーズイースト市場規模は13億米ドルと推定され、2025年の12億1,000万米ドルから成長し、2031年には19億1,000万米ドルに達する見通しで、2026年から2031年にかけて7.84%のCAGRで成長します。成長の勢いは、日常的なパンのプレミアム化、クイックサービスレストランの拡大、および発酵機能をレブニング以外にも拡大するプレシジョン発酵プラットフォームの急速な規模拡大に起因しています。欧州は深い職人の伝統とクリーンラベル規制によってリーダーシップを維持し、アジア太平洋地域は可処分所得の増加と都市型ライフスタイルにより最大の増分量をもたらしています。フレッシュ/圧縮形態は依然として工業ラインの主力ですが、製パン業者が投与の自動化とコールドチェーン物流の改善を進めるにつれ、液体およびクリームタイプが支持を集めています。ビタミン、タンパク質、バイオアクティブ成分の収率を高める改良サッカロミセス株がパイロットから商業バッチへと移行しており、既存企業とスタートアップに新たな収益源をもたらしています。全体として、ベーカーズイースト市場は、製パン業者がイーストをクリーンラベル、風味の複雑さ、安定した生地性能への費用対効果の高い手段と見なしているため、糖蜜価格の変動にもかかわらず底堅さを示し続けています。

主要レポートのポイント

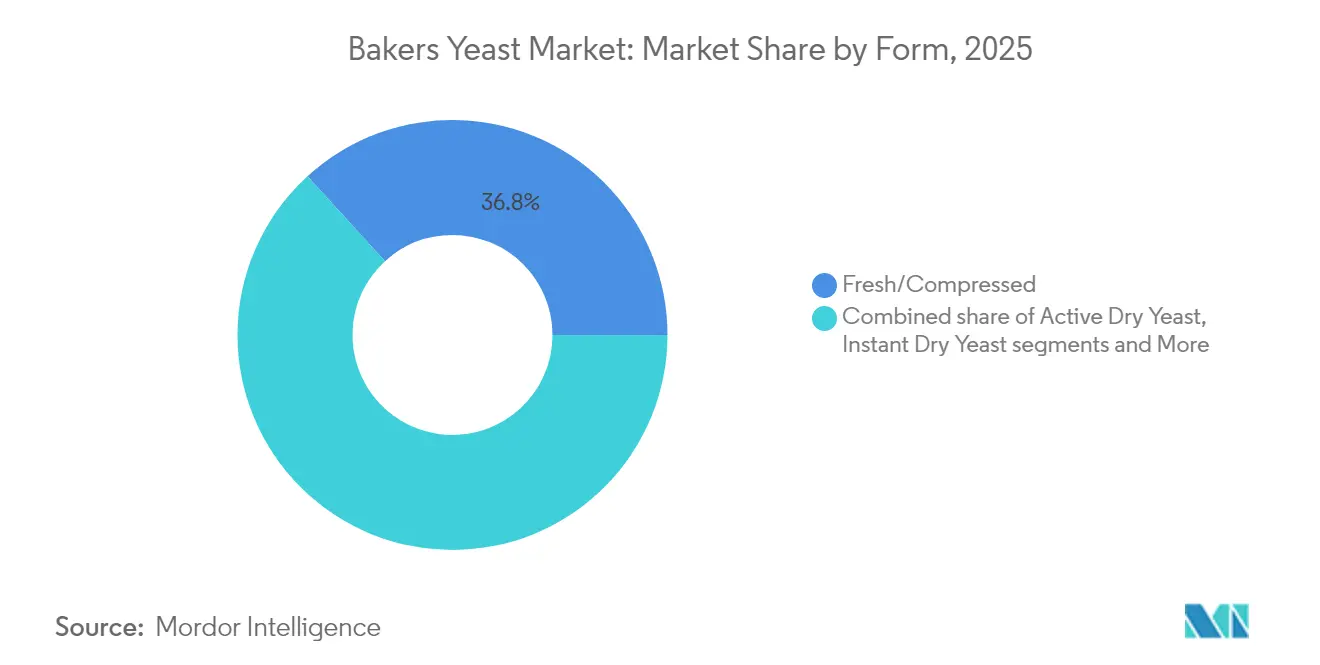

- 形態別では、フレッシュ/圧縮イーストが2025年に36.78%の収益シェアでリードし、液体/クリームは2031年までに最速の8.55%CAGRを記録する見込みです。

- イースト種類別では、サッカロミセス・セレビシエが2025年のベーカーズイースト市場シェアの76.22%を占めて優位を保ち、遺伝子編集株は2031年まで9.05%のCAGRで拡大する見通しです。

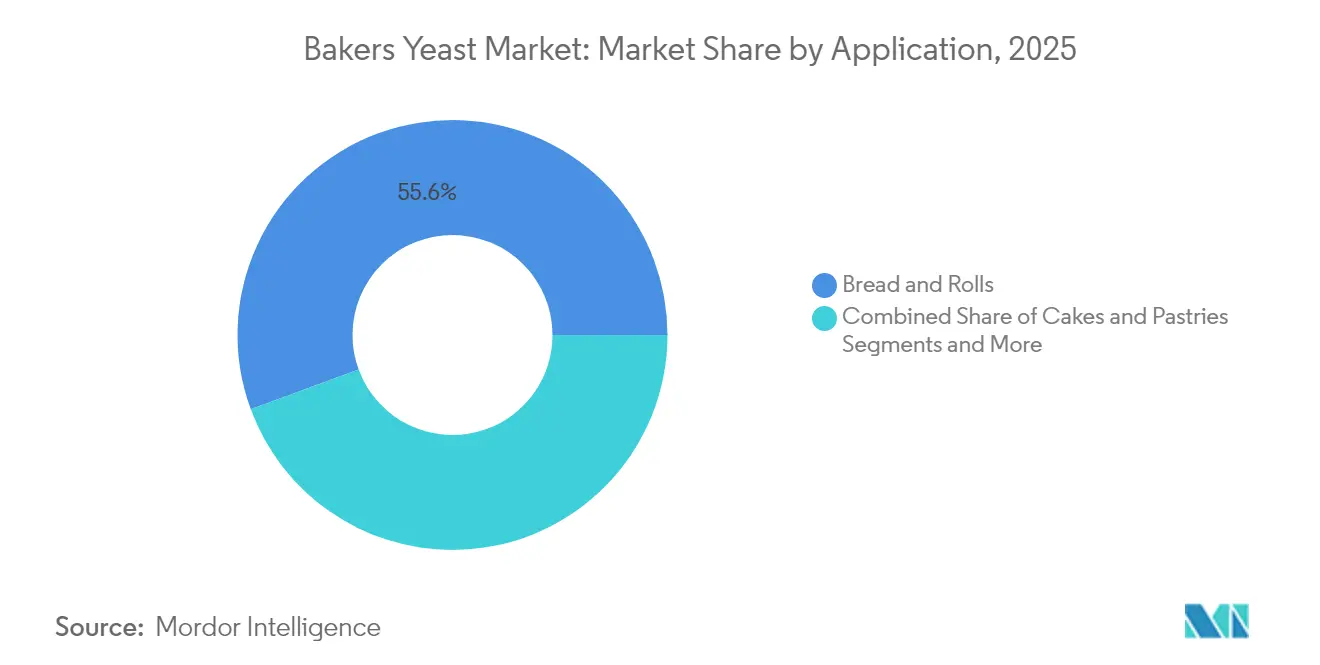

- 用途別では、パンおよびロールパンが2025年のベーカーズイースト市場規模の55.62%を占め、ピザおよびフラットブレッドの用途は6.12%のCAGRで拡大しています。

- カテゴリー別では、従来型製品が2025年に74.68%のシェアを保持し、有機イーストは2031年まで9.98%のCAGRで成長すると予測されています。

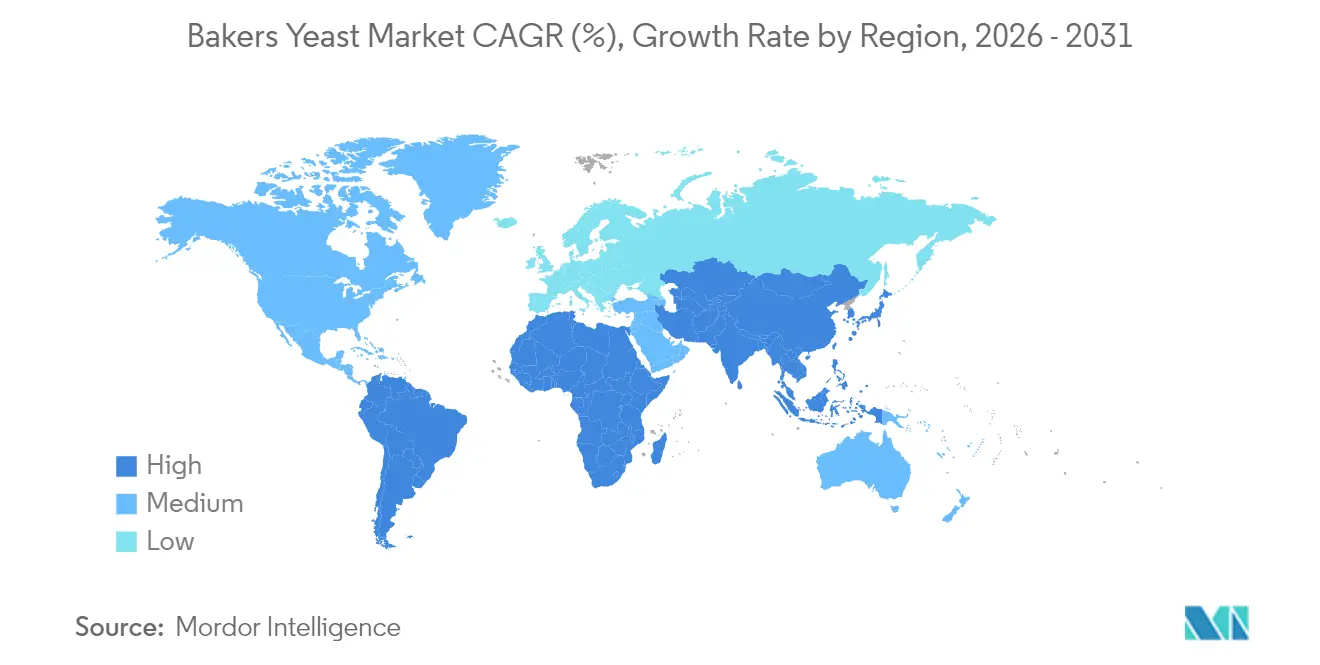

- 地域別では、欧州が2025年に30.84%の収益を占め、アジア太平洋地域が8.43%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベーカーズイースト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装済みおよびコンビニエンス製パン製品への需要増加 | +1.2% | アジア太平洋地域および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| クリーンラベルの職人・特産パン消費の成長 | +1.8% | 欧州および北米が中心で、アジア太平洋地域の都市部に拡大 | 長期(4年以上) |

| 新興経済圏における小売製パンチェーンの拡大 | +1.5% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 高性能イースト株のためのプレシジョン発酵の進歩 | +1.1% | 北米と欧州の研究開発センターが主導するグローバル | 長期(4年以上) |

| 機能性成分として位置付けられた強化ベーカーズイースト | +0.9% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| イースト生産コスト削減のためのバイオエタノール糖蜜副産物の利用 | +0.7% | 砂糖生産地域を中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装済みおよびコンビニエンス製パン製品への需要増加

包装済みパン、バンズ、スナックペストリーは、最小限の準備で長持ちする焼き菓子を求める消費者の需要に応え、棚スペースを拡大しています。これらの製品の利便性と長い賞味期限は、現代のライフスタイルの需要に合致しています。米国では、一貫したイースト機能に依存するプレミアムパン製品の需要が増加しており、包装形態での職人品質を求める消費者の嗜好が背景にあります。一方、インドネシア、インド、ベトナムなどのアジア太平洋諸国では、現代的な小売形態と電子商取引が、特に可処分所得が増加する都市部においてブランド製パン製品へのアクセスを向上させています。インライン品質センサーを備えた自動生産ラインは、より広い温度変動に耐え、発酵のばらつきを最小化できるイースト株を必要とし、大規模製造における一貫した製品品質を確保します。コンビニエンスセグメントの成長は、性能最適化されたイーストへの需要を引き続き牽引し、メーカーが製品革新とプロセス最適化に注力する中、ベーカーズイースト市場の持続的な成長を支えています。

クリーンラベルの職人・特産パン消費の成長

消費者は健康志向の高まりから、馴染みのある原材料を求めて成分表示を精査するようになり、長時間発酵プロセスで製造された職人パンがより望ましいものとなっています。通常12〜24時間に及ぶ長時間発酵は複雑な風味を生み出し、研究では消化性の向上が示されており、プレミアム製パン業者はより高い価格設定が可能となっています。外務省傘下のCBIによる調査はこのトレンドを強調しており、クリーンラベル製品が2021年のポートフォリオの52%から2025年には70%以上に増加すると予測しています[1]出典:CBI、外務省、「欧州の天然食品添加物市場においてどのようなトレンドが機会または脅威をもたらすか?」、cbi.eu。Bimbo Bakeries USAやFlowers Foodsなどの主要企業は、サワードウスターターや長時間発酵などの伝統的な技法を取り入れ、天然発酵法を強調した有機製品や季節商品を開発しています。ベルギーのサワードウ研究所などの研究施設は、アレルゲンフリーの要件を満たしながら風味の可能性を広げる豊富な野生イーストコレクションを製パン業者に提供しています。同研究所は100種類以上のユニークなイースト株を保有しており、それぞれが独自の風味プロファイルを持っています。このトレンドは、クリーンラベル製品がますます普及している欧州および北米市場を中心に、シンプルな原材料表示を維持しながらパンの香りを高める株に対するベーカーズイースト市場での専門的な需要を牽引しています。

新興経済圏における小売製パンチェーンの拡大

東南アジア、中東、アフリカ全域でのカフェ・ベーカリーフランチャイズの成長は、堅牢な物流と技術サポート能力を持つサプライヤーに恩恵をもたらす安定した需要サイクルを生み出しています。これらのフランチャイズは、都市部や郊外を含む多様な場所での事業運営に信頼性の高い高品質なイースト供給を必要としています。政府の取り組みは、輸入費用の削減と食料安全保障の向上を目的として国内イースト生産を支援しており、特に輸入原材料への依存度が高い地域で顕著です。イーストメーカーは糖蜜の輸送コストを削減し生産効率を高めるため、製糖工場近くにマイクロ施設を設置しています。また、耐熱性株と安定剤を使用した温暖な気候に適応した液体イースト製品も開発しています。液体形態は熱帯環境での安定性と性能を向上させ、地域の製パン業者や工業食品加工業者の要件に対応しています。シンガポールのプレシジョン発酵研究への投資は、特殊イースト株の地域生産に対する同地域のコミットメントを示しています。この研究は地域の原材料と気候条件に適した株の開発を重視しており、地域のイースト産業における需要を牽引し技術力を向上させています。

高性能イースト株のためのプレシジョン発酵の進歩

CRISPR技術により、科学者はサッカロミセスのゲノムを改変し、標的遺伝子改変によってビタミン、タンパク質、複雑な風味の生産を増加させることが可能となっています。プレシジョン発酵市場は、製品ポートフォリオと技術力を拡大することで、既存のイーストメーカーに新たな機会を創出しています。企業はスポーツ栄養製品や乳製品代替品向けに完全なアミノ酸プロファイルを生産する特殊イーストを開発しており、植物性原材料への高まる需要に応えています。例えば、Phytolonは改変ベーカーズイーストを利用して生合成経路を通じた天然食品着色料を製造しており、FDA承認を待っています。世界の食品企業が事業における炭素排出削減にコミットするにつれ、発酵技術は動物不使用タンパク質の生産に向けた実行可能で持続可能な経路を提供し、ベンチャーキャピタル投資と戦略的企業パートナーシップの両方を引き付けています。この分野での規制承認の増加により、ベーカーズイースト市場はロイヤルティ、技術ライセンス契約、特殊発酵契約を通じて相当な収益を生み出す位置付けとなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖/糖蜜原料価格の変動と供給可能性 | -1.4% | 砂糖生産地域で特に深刻なグローバル | 短期(2年以内) |

| 厳格なグローバル食品安全・表示規制 | -0.8% | 規制管轄によって強度が異なるグローバル | 中期(2〜4年) |

| 急速製パン製品における化学膨張剤の使用増加 | -1.1% | コスト重視の大量生産セグメントで最も強いグローバル | 中期(2〜4年) |

| イーストの供給と品質に影響する輸送・物流の変動 | -0.6% | フレッシュイーストセグメントに特に影響するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

砂糖/糖蜜原料価格の変動と供給可能性

糖蜜価格は、サトウキビの収穫量、エタノール需要、エルニーニョ現象を含む気象パターンに基づいて変動します。価格の変動性は、サトウキビ栽培地域に影響を与える悪天候時や、エタノール生産が利用可能な糖蜜供給を巡って競合する際に特に顕著となります。イースト生産は主要な炭素源として精製糖蜜に依存しているため、投入コストの増加は生産チェーン全体の利益率に直接影響します。保管能力と財務上の制約により、小規模生産者は価格変動に対して効果的にヘッジすることができず、スポット市場レートで購入せざるを得ず、市場での競争力に大きな影響を与えます。一部の企業が農業廃棄物由来のリグノセルロース糖を代替品として研究していますが、加工における技術的課題、高い変換コスト、潜在的な風味への影響により、広範な採用は限られています。メーカーが信頼性の高い糖蜜サプライヤーとの長期供給契約を確保するか、製品品質と一貫性を維持する商業的に実行可能な代替原材料を開発しない限り、ベーカーズイースト市場の成長は制約を受け続ける可能性があります。

厳格なグローバル食品安全・表示規制

規制機関は食品生産における遺伝子組み換え生物を厳密に監視しながら、微生物仕様と安全基準をますます厳格化しています。米国では、21 CFR第170〜186条が生菌数、重金属、アレルゲン開示に関する包括的な制限を設けており、コンプライアンスと試験コストを大幅に増加させています[2]出典:米国食品医薬品局、「21 CFR第170〜186条 食品成分」、fda.gov。欧州食品安全機関(EFSA)は、安全性推定資格リストに基づく詳細な隔年ドシエ更新を義務付けており、新株と製品革新の市場投入までの時間を大幅に延長しています。有機認証機関は、市場で入手可能な場合に商業製パン業者が有機イーストを使用することを義務付けており、不足期間と生産制約時のサプライチェーンの選択肢を制限しています[3]出典:OMRI、「有機イースト使用ガイドライン」、omri.org。これらの複雑な規制要件は、中小企業にとって相当な市場参入障壁を生み出し、製品革新サイクルを遅延させ、ベーカーズイースト市場全体の成長と発展を中程度に制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:フレッシュがリーダーシップを維持しながら液体が勢いを増す

フレッシュ/圧縮イーストは2025年のベーカーズイースト市場シェアの36.78%を占め、最高収益源としての地位を維持しています。この優位性は、工業製パン業務における迅速な活性化特性と一貫した発酵性能に起因しています。この形態は、製品品質に制御されたガス生成が不可欠な積層生地や高糖分製品を製造する製パン業者にとって特に重要です。ただし、温暖な地域でのコールドチェーン要件と冷蔵保管・輸送に関連するエネルギーコストの増加という課題に直面しています。

液体およびクリームイースト形態は、手作業を削減し汚染リスクを低下させる自動投与システムとの適合性により、8.55%のCAGRで成長しています。この成長は、日本と米国の大規模パン製造施設で特に顕著です。現代の製パン業者におけるデジタル監視システムの統合がこの移行を支援しており、センサーが発酵時間を監視し、生産効率を最適化するための正確なレシピ調整を可能にしています。活性ドライおよびインスタントイーストは小売および外食サービスセグメントでの存在感を維持し、栄養イーストは植物性食品において成長するニッチを占めています。これらの多様なイースト形態は、自動化の進展と消費者嗜好の変化への市場の適応を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

イースト種類別:遺伝子工学が伝統を再形成する

サッカロミセス・セレビシエは商業製パン生産での優位な地位を維持し、2025年に76.22%の市場シェアを保持しています。この優位性は、実証された性能と広範な規制承認に起因しています。完全なゲノム配列の利用可能性により効率的な株の最適化が可能となり、市場での継続的な重要性が確保されています。遺伝子改変バリアントは、改善されたストレス耐性と特定の風味プロファイルに対する製パン業界の需要により、9.05%のCAGRを経験しています。CRISPR技術による改変は不要な風味を低減し、トレハロース生産を強化することで、冷凍生地輸送における優れた凍結融解安定性をもたらします。

代替イースト品種が市場での存在感を高めています。カンジダ・ミレリは欧州のライ麦パン生産において独特の酸味特性を提供し、クルイベロミセス・マルキシアヌスは高温で効果的に機能し、熱帯施設でのエネルギー消費を削減します。セレン強化イーストは健康志向のパン製品における機能性成分として人気が高まっています。生産量は少ないものの、これらの特殊イーストはベーカーズイースト市場の価値提案を高め、従来の白パン生産を超えた追加の収益機会を創出しています。

用途別:ピザとフラットブレッドが多様化を促進

ロールパンおよびパン市場は優位性を維持し、2025年のベーカーズイースト市場規模の55.62%を占めています。ピザ、ピタ、ナン製品への多様化が市場拡大を牽引しています。中国やラテンアメリカ全域でのクイックサービスピザレストランの成長、特に配達サービスを通じた若い消費者をターゲットとした展開は、一貫した生地性能を確保するイースト製品を必要としています。その結果、ピザおよびフラットブレッドセグメントは従来のパンカテゴリーを超える6.12%のCAGRで成長すると予測されています。ケーキ、ペストリー、強化甘味菓子セグメントは、制御された発酵プロセスによるテクスチャー品質の重要性を強調する贈答の伝統がある市場を中心に安定した成長を維持しています。

市場は機能性製パン製品によってさらに強化されています。紫外線処理イーストを使用したビタミンD2強化生地の生産は免疫強化製品への消費者需要に応え、高タンパク質パンは発酵由来のイースト濃縮物を取り入れてアミノ酸含有量を高めています。特殊な生地配合を必要とすることが多い特別な機会や民族的な祝祭製品の人気の高まりは、高糖分・高脂肪環境で機能できるイースト変種への需要を生み出しています。これらの多様な用途がベーカーズイースト市場の持続的な成長に貢献しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:有機および非遺伝子組み換えがプレミアム棚スペースを獲得

従来型イーストはコスト効率と広範な入手可能性により2025年に74.68%のシェアで優位を占めています。それでも、健康志向の消費者が認証済み原材料に対してプレミアムを支払う意欲があるため、有機イーストは最高の9.98%のCAGRを記録しています。米国のスーパーマーケット分析では、目に見える有機バッジが1ローフあたり15〜20%の価格差を生み出し、販売量への影響は最小限であることが示されています。非遺伝子組み換えラベルは中間的な位置を占め、遺伝子改変を懸念しながらも予算を意識する消費者に訴求しています。

製パン処方者が栄養表示を追求するにつれ、強化イーストカテゴリーが成長しています。査読済みの生物学的利用能試験に裏付けられたセレン強化オプションは、高齢者向けにマーケティングされたマルチグレインパンに採用されています。天然食品着色料メーカーは改良ベーカーズイーストを使用してベータカロテンとビートレッドの色調を挿入しており、カテゴリーの境界が曖昧になっていることを示しています。これらの変化は総じて、ベーカーズイースト市場が大量生産の経済性とニッチなプレミアム化のバランスを取り、小売と外食サービス全体で複数の価格帯を提供していることを確認しています。

地域分析

欧州は2025年の収益の30.84%を占めており、確立された職人文化、厳格なクリーンラベル規制、天然発酵プロセスを活用する広範なクラフト製パン業者ネットワークに支えられています。ドイツが地域の消費量でリードし、フランスはプレミアムサワードウ製品を通じてより高い平均販売価格を生み出しています。特にポーランドなどの東欧市場は、現代のスーパーマーケットが従来の街角商店に取って代わるにつれ、平均以上の成長を示しています。添加物を制限する欧州連合の規制は化学膨張剤よりもイーストへの需要を維持し、この成熟した市場での安定した売上を支えています。

アジア太平洋地域はインドネシアの拡大する国内チェーンと日本式製パン業者に牽引され、8.43%のCAGRで最高の成長率を示しています。シンガポールの1,480万米ドルのプレシジョン発酵への投資は、地域の原材料生産とサプライチェーンの強靭性へのコミットメントを示しています。中国は最大のイースト生産能力を維持し、インドは都市化とカフェ文化の成長により消費が増加しています。オーストラリアは市場規模が小さいながらも、グルテンフリーおよび有機セグメントでの特殊イースト製品への需要を維持しています。これらの地域の発展は、原材料価格の変動にもかかわらず市場成長を支えています。

北米は、既存メーカーがコスト最適化と機能性パン製品に注力する中、安定した一桁台の成長を維持しています。米国市場は低炭水化物および高タンパク質パンの革新を重視し、特殊イースト配合への需要を高めています。南米はサトウキビ産業の優位性を活用しており、特にブラジルでは統合施設が糖蜜輸送コストを削減しています。中東・アフリカ地域は製パンフランチャイズの成長を経験していますが、コールドチェーンインフラの限界がフレッシュイーストの流通を制限しています。しかし、港湾物流と自由貿易地帯の改善がサプライチェーンの信頼性を高め、イーストメーカーに新たな市場機会を創出しています。

規制環境

食品安全性と表示規制への準拠は、パン酵母の菌株選定や国境を越えた出荷に影響を与えており、特にサプライヤーが強化型や特殊タイプの製品分野へ拡大する中でその傾向が顕著になっている。2026年7月、コーデックス委員会はジュネーブで開催された第49回総会において、パン酵母に関する初の国際規格を採択し、物理的・化学的・微生物学的特性に関するISO 23983:2025仕様とともに、貿易のための統一された品質・安全基準を提供した。

主要な法域の規制は、原料形態や技術によって依然として異なる。欧州連合では、UV処理されたパン酵母(Saccharomyces cerevisiae)は新規食品枠組み(規則(EU)2015/2283)の下で扱われ、詳細な仕様は欧州委員会実施規則(EU)2022/196を通じて定められている。一方、米国では酵母エキスは21 CFR 184.1983の下でGRAS(一般に安全と認められる)として扱われ、微生物含量や鉛含量など明確な制限が設けられている。中国では、食品加工用酵母製品に対してGB/T 20886.1-2021などの国家基準が適用されており、重金属や微生物の閾値が定められているため、世界規模のサプライヤーにとって複数市場にわたる文書化、試験、表示の徹底がますます必要とされている。

バリューチェーン分析

バリューチェーンは農業原料から始まり、清澄化・標準化されたサトウキビ糖蜜およびビート糖蜜が主導的な役割を果たす。これらは水、栄養素(リン酸アンモニウムや硫酸アンモニウムなど)、ビタミン、純粋培養接種菌と組み合わされる。大型容器での好気性発酵によりバイオマスが生成され、遠心分離によって濃縮され、脱水されてフィルターケーキとなり、その後配合・仕上げを経て生鮮/圧搾酵母となるか、押出・切断・乾燥工程を経てドライイーストやインスタントドライイーストとして乾燥される。酵母エキスや加水分解物といった高付加価値の副生成物は、同じ発酵基盤の下流でますます生産されるようになっており、酵母機能性の広がりを反映している。

主要な制約は、コストと安定生産の管理に集中している。糖蜜価格の変動は原料経済性に影響を与え、生鮮酵母は保管・輸送時のコールドチェーンの信頼性に依存する。また、大型バイオリアクターの温度制御に伴うエネルギー使用や、バイナス(蒸留残渣)などの副産物の取り扱い・処理にも敏感である。競争力のあるメーカーは、規模、プロセス自動化、原料最適化を活用して規格外バッチを削減しており、一部の生産拠点は、レポートで言及されているブラジルの統合モデルを含め、糖蜜の物流コスト削減とサプライ耐性向上のためサトウキビ産地への近接を優先している。

競合環境

ベーカーズイースト市場は中程度に集中しており、上位5社がニッチプレーヤーの参入余地を残しながら相当な市場シェアを保持しています。市場の主要プレーヤーには、Lesaffre International、Associated British Foods Plc、Lallemand Inc.、Pak Group、Angel Yeast Co. Ltd.が含まれ、複数大陸にわたる製造施設と広範な技術サービスネットワークを通じてグローバル事業を支配しています。Lesaffreは2024年6月にBioriginの70%株式取得とDSM-Firmenichのイーストエキス事業の買収を通じて地位を強化し、発酵能力を拡大し風味成分ポートフォリオを強化しました。Angel Yeastは代替タンパク質市場への参入拡大に向けてタンパク質抽出の研究開発に注力しています。

デジタル技術の採用が市場での競争優位性を生み出しています。メーカーはAIアルゴリズムを実装して原料の組み合わせを最適化し、規格外生産を最小化することで生産コストを削減しています。Renaissance BioScienceは植物性肉製品のオフフレーバーをマスキングする非遺伝子組み換えイースト株を開発し、主要原材料企業との共同製造契約を確保しています。規制コンプライアンスが市場ポジションに影響を与えており、新株のGRAS認証またはEFSA QPS承認を取得した企業は健康志向の用途での早期市場参入を獲得しています。コモディティセグメントでは価格競争が依然として激しいものの、プレミアム製品ラインは特殊株コレクションと用途専門知識に依存しています。ベーカーズイースト市場のリーダーシップは主に革新能力とサプライチェーンの信頼性に依存しています。

Lesaffre Internationalは長期的に最適なパフォーマンスを提供する有機ベーカーズイーストのラインナップを提供しています。これにより、特に欧州において国際市場での競争優位性が得られています。世界のベーカーズイースト市場の企業は主に拡大戦略に注力し、生産能力と流通ネットワークを継続的に拡大しています。

ベーカーズイースト業界リーダー

Associated British Foods PLC

Lesaffre International

Lallemand Inc.

Pak Group (Pakmaya)

AngelYeast Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

体系化された品質基準や特殊原料の承認は、差別化されたパン酵母および誘導体の商業的展開余地を各地域で広げている。2026年7月に採択された初のコーデックス委員会によるパン酵母規格は、輸出志向の生産者を支える共通の技術基準を提供し、複数国にわたるベーカリーネットワークにおけるバイヤー認定の摩擦を軽減する。同時に、欧州委員会実施規則(EU)2022/196に基づくUV処理酵母のEU認可経路や、21 CFR 184.1983に基づく酵母エキスの米国GRAS位置付けは、強化型ベーカリーおよび隣接する食品用途における用途特化型の機能的ポジショニングをより明確にする道筋を生み出している。

投資および生産能力に関する動きは、地域自給、特殊酵母、誘導体プラットフォームにおける機会を示している。安琪酵母(Angel Yeast)は2026年1月にグリーン製造プロジェクト(2億2,000万元、年間生産能力1万2,000トン)を発表し、2025年8月には宜昌の8,500トン規模の特殊酵母施設で試験生産を開始した。一方、Red Star Yeast(Lesaffre)は2025年8月、セダーラピッズでベーキング・栄養・バイオテクノロジー需要向けの新たな工業用発酵槽を稼働させた。既存拠点以外にも、Anouar Investはモロッコのエルジャディーダに5,330万米ドル規模の酵母工場(当初生産能力年間2万5,000トン、地元産糖蜜を使用)を発表し、斉斉哈爾龍江阜豊生物科技(Qiqihar Longjiang Fufeng Bio-technology)は黒竜江省でドライイーストおよび酵母誘導体を対象とした年間1万トンの拡張を進めた。これらの動きは、糖蜜連携型の地域生産、産業用ベーカリー向け自動化された液体/クリーム供給、および同じ上流発酵資産を活用したエキスや加水分解物などの高マージン誘導体における機会と合致している。

最近の業界動向

- 2026年7月:コーデックス委員会は、ジュネーブで開催された第49回総会において、パン酵母に関する初の世界基準を採択した。この決定は国際貿易における共通の品質・安全基準を確立し、世界的なサプライヤーおよび多国籍ベーカリー顧客にとっての技術仕様の摩擦を軽減する。

- 2026年5月:Biospringer(Lesaffre)は、発酵ベースの食品原料ソリューションを強化するため、PTX Food Corpから選定された知的財産および技術資産を取得した。この取引は、Lesaffreがコモディティ酵母を超えて、ベーキングおよびより広範な食品用途に適用可能な高付加価値の発酵能力へと展開することを支えている。

- 2024年10月:Lesaffreは、サトウキビ加工に関連する酵母ベース原料の事業基盤を拡大するため、Biorigin社の株式70%を取得した。この取引は、天然フレーバーおよび酵母由来原料ポートフォリオへのアクセスを広げ、産業用ベーキングおよび隣接するセイボリー用途へのクロスセルを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、生鮮、ドライ、液体酵母といった一般的な商業形態にわたり、焼成製品における膨張・生地発酵用に販売されるパン酵母の価値を対象としている。市場規模は、酵母がベーカリーおよび食品製造用途に販売される時点を基準に、金額(米ドル)ベースで算出されている。

対象範囲外:生地作り用のパン酵母として購入されない酵母エキスおよび非ベーキング用途の発酵利用は除外される。

セグメンテーション概要

- 形態別

- 液体/クリームイースト

- フレッシュ/圧縮イースト

- 活性ドライイースト

- インスタントドライイースト

- 栄養イースト/特殊形態

- イースト種類別

- サッカロミセス・セレビシエ

- カンジダ・ミレリおよび関連種

- 高セレン株

- 遺伝子編集株

- 用途別

- パンおよびロールパン

- ケーキおよびペストリー

- ピザ生地およびフラットブレッド

- その他の製パン製品

- カテゴリー別

- 従来型

- 有機認証

- 非遺伝子組み換え

- 強化/機能性

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の初期構造を構築するために用いられ、その後はベーキング活動に関連する需要シグナルを追跡することで前提条件の現実性を維持するために活用される。FAOSTATの食料バランスおよび農業統計、酵母関連HSコードのUN Comtrade貿易データ、USDAおよびユーロスタットの食品製造指標、パン・ベーカリー生産量シリーズを公表する各国統計局などの公的情報源を活用した。

また、生産能力の変化、拠点シフト、製品構成に関するコメントを追跡するため、企業の年次報告書や投資家向けプレゼンテーションも参照した。ベーカリー・原料業界団体のウェブサイトや信頼性の高い報道機関は、カテゴリー動向の背景情報として利用した。必要に応じて、企業財務・インテリジェンスの有料購読サービス、出荷単位の輸出入データ、特許データベースを用いて、時系列や技術動向を確認した。これらは例示であり網羅的なものではなく、データ収集、相互確認、明確化のために他にも多くの情報源を検討した。

一次インタビューおよび調査

一次調査は、酵母生産者、販売業者、産業用ベーカリー、選定された原料トレーダーへのインタビューに重点を置き、価格動向、形態別構成比(生鮮対ドライ対液体)、および包装パン対アルティザン・店内焼成の需要シェアを確認した。世界的な視点を得るため、APAC、EMEA、南北アメリカにわたって入力データを確認し、地域ごとの消費パターンおよび貿易依存度をモデルに反映した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):18% | APAC:45% |

| 中堅層:50% | 機能/部門責任者:39% | EMEA:36% |

| 中小プレイヤー:22% | マネージャー:43% | 南北アメリカ:19% |

市場規模算定と予測

基本的な市場規模算定は、ベーカリーの生産・消費シグナルを対象となる酵母需要プールに変換するトップダウン構築から始まり、その後、形態別価格帯を用いて金額が再構築される。合計値の現実性を保つため、その結果はサプライヤーの収益内訳、形態別のサンプル価格(kg当たり)、典型的な包装サイズと回転率に関するチャネル確認といった選択的なボトムアップチェックによって裏付けられる。

モデルに使用される入力データには、パン・ベーカリー生産指数、一人当たりベーカリー消費の代理指標、酵母の輸出入数量、報告された生産能力の追加や稼働率に関するコメント、酵母価格に影響を与える主要発酵原料の観測された価格動向が含まれる。小規模国でデータが不足している場合、貿易依存度とベーカリー生産量に基づく地域按分によってギャップを処理し、その後インタビューのフィードバックによって検証する。

予測にあたっては、ベーカリー生産指標と貿易モメンタムに関する軽量な多変量回帰分析を裏付けとしたシナリオ分析を実施し、その後、プレミアムパンの成長、外食産業の回復、クリーンラベル処方の傾向といった変化に対して専門家主導の調整を加える。前提条件は単純に保ち、可視化された指標に遡って追跡でき、過剰適合を避けて更新できるようにしている。

データ検証と更新サイクル

最終数値が確定される前に、貿易フロー、ベーカリー生産動向、酵母形態別の価格帯といった独立したシグナル間の三角検証を通じて出力結果が検証される。ある地域で異常な急増または急落が見られる場合、その要因が再確認され、価格変動、在庫積み増し、あるいは一時的な供給事象のいずれによるものかを確認するため、回答者に再度連絡を取ることがある。

各レポートは、前提条件、計算、換算の一貫性を確認する多段階のアナリストレビューを経ており、観測可能な指標との大きな乖離があれば調整が行われる。データセットは年次で更新され、生産能力拡大、大規模な混乱、急激な為替変動といった重大事象が発生した場合には中間更新が行われる。納品前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceのパン酵母市場規模

パン酵母の公表市場規模は、対象範囲や時期の設定が異なるため、トピック名が同一に見えても必ずしも一致しない。差異は通常、何がパン酵母として計上されるか、どの最終用途が含まれるか、生鮮・ドライ・液体形態にわたって価格がどのように適用されるか、そしてその年が通常の需要年として扱われるか調整済みシナリオとして扱われるかによって生じる。

一部の外部推計値は、隣接する酵母原料カテゴリーを混合したり、厳密にはベーキングではない飼料や他の下流用途に需要を拡張したりすることで定義を広げている。参照されているMordor Intelligenceのアプローチでは、市場総額はベーキング用途向けに販売されるパン酵母に限定されており、価値モデルはベーカリー生産シグナルおよび更新時に再確認される形態別価格帯に結びつけられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.30 B (2026) | |

| 業界出版社A | USD 0.77 B (2024) | より早い基準年を採用しており、より狭い価値の捕捉を適用しているとみられ、これは後年の価格変動や高付加価値のドライ・特殊形態への移行の影響を過小評価する可能性がある。 |

| 調査アグリゲーターB | USD 1.27 B (2024) | 異なる予測期間と基準年を用いており、チャネルおよび用途タイプ別のセグメンテーションの重点が、家庭用需要と商業用需要の区分方法を変える可能性があり、総額に影響を与える。 |

表に見られる差異は、単一の計算誤りではなく、主に年の選択とカテゴリー内に何が計上されるかによって説明される。対象範囲をベーキング用途に厳密に限定し、ベーカリー生産量、貿易依存度、形態別価格といった主要な要因を一貫して適用すれば、最終的な市場規模は再現しやすく、時系列での比較も容易になる。

レポートで回答される主要な質問

ベーカーズイースト市場の現在の価値はいくらですか?

ベーカーズイースト市場は2026年に13億米ドルと評価されており、2031年までに19億1,000万米ドルに達すると予測されています。

どの地域がベーカーズイースト市場をリードしていますか?

欧州は2025年に30.84%の収益シェアでリードしており、強固な職人の伝統とクリーンラベル規制が背景にあります。

最も成長の速いセグメントはどれですか?

液体およびクリームイースト形態は、自動製パンラインがポンプ輸送可能なソリューションを採用するにつれ、最速の8.55%のCAGRを記録しています。

ベーカーズイースト市場の予測CAGRはいくらですか?

市場は利便性トレンドとクリーンラベル需要に支えられ、2026年から2031年にかけて7.84%のCAGRで拡大すると予想されています。

最終更新日: