天然食品香料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

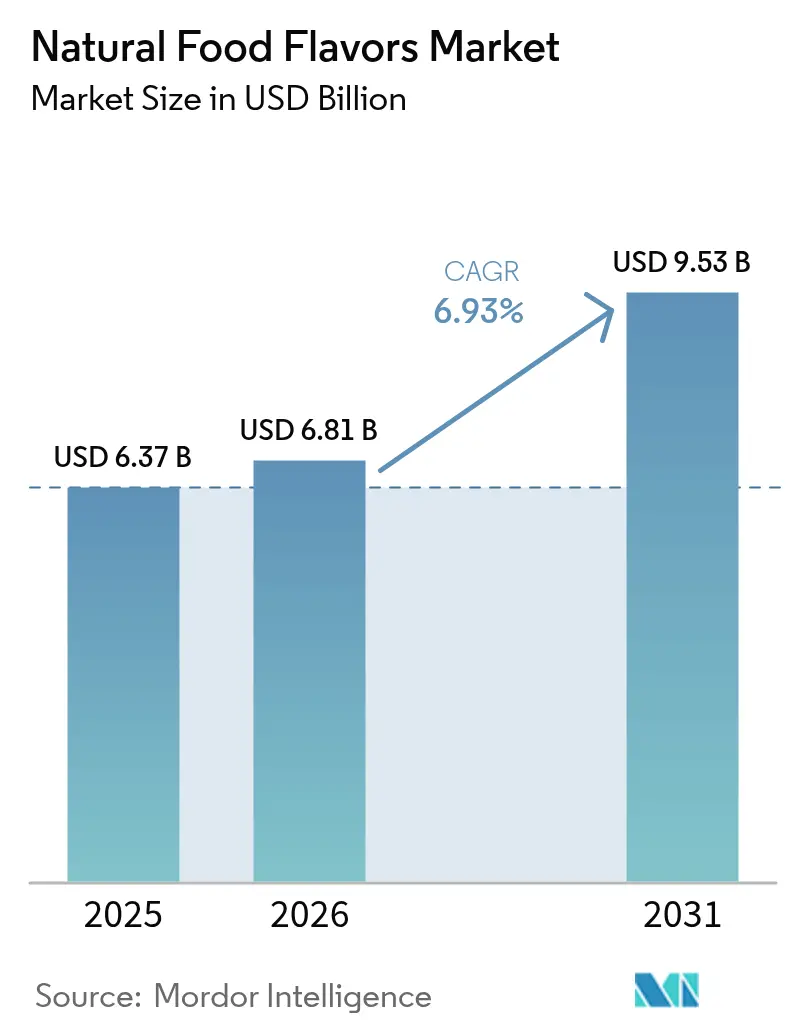

| 市場規模 (2026) | 6.81 十億米ドル |

| 市場規模 (2031) | 9.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.93% CAGR |

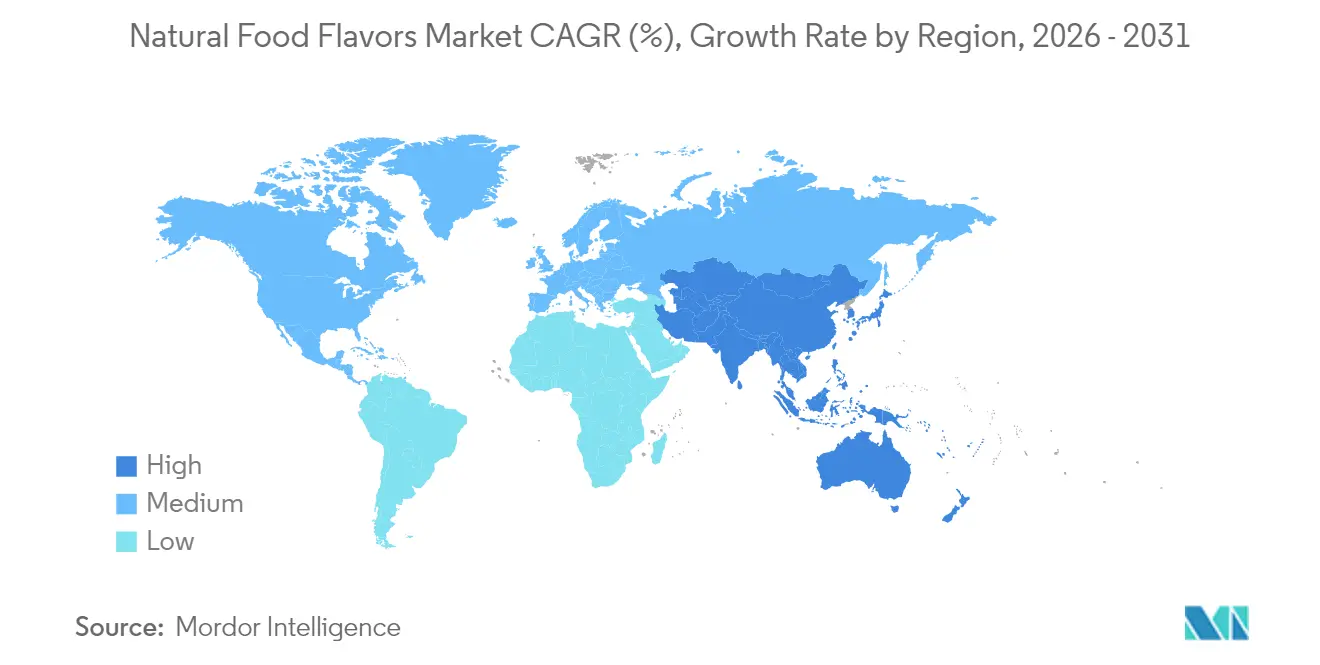

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる天然食品香料市場分析

天然食品香料市場は、2025年の63億7,000万米ドルから2026年には68億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.93%で2031年までに95億3,000万米ドルに達すると予測されています。この成長は、クリーンラベル製品に対する消費者の選好の高まりと、より厳格なグローバル規制を背景とした食品業界の合成代替品からの移行によって牽引されています。市場拡大は、天然原料に対する消費者需要、規制要件、サプライチェーンに関する考慮事項によってさらに支えられています。各社は、製品品質の維持、農業リスクの最小化、および各地域における天然原料規制への準拠を確保するために、発酵、バイオコンバージョン、および高度な抽出技術を採用しています。健康意識の高い消費者、規制要件、サプライチェーンに関する考慮事項の組み合わせにより、技術革新が市場競争における重要な要素となっています。農業依存度を低減しながら天然分類基準を満たすために、各社はさまざまな規制環境において発酵ベースの生産およびバイオコンバージョンプロセスへの投資を行っています。

レポートの主要な要点

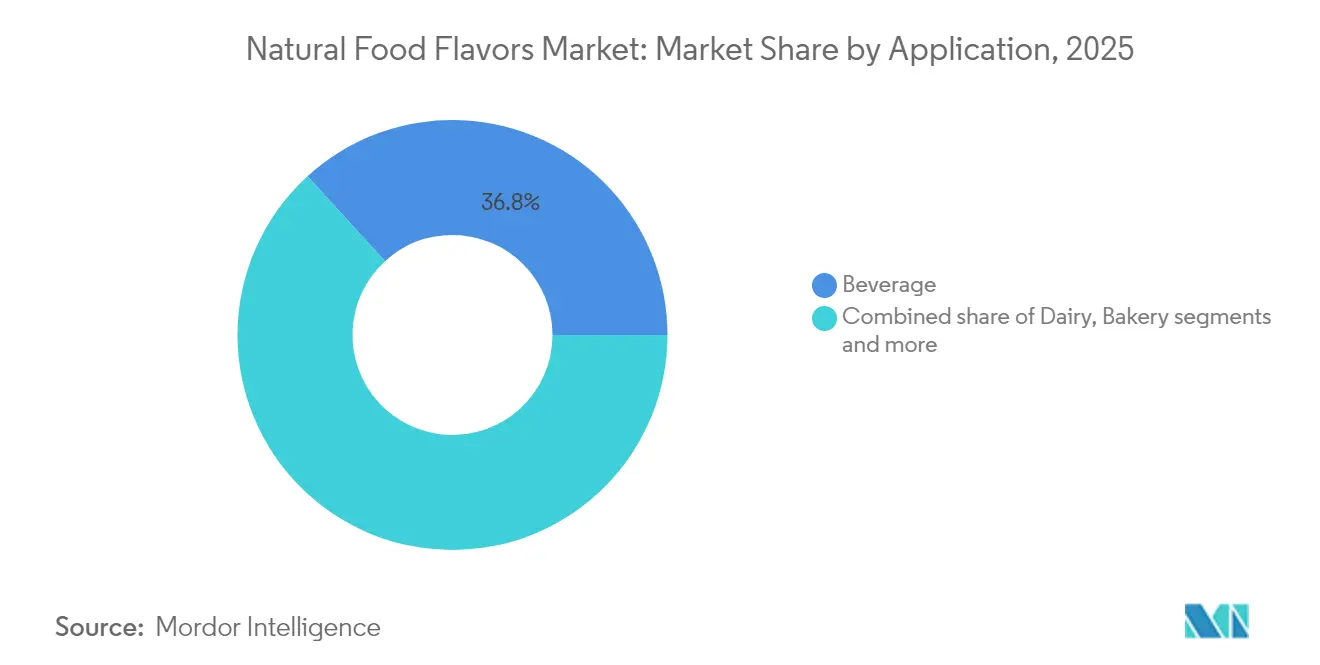

- 用途別では、飲料が2025年の天然食品香料における市場シェア36.78%を占めてリードし、2031年までCAGR 7.31%で成長すると予測されています。

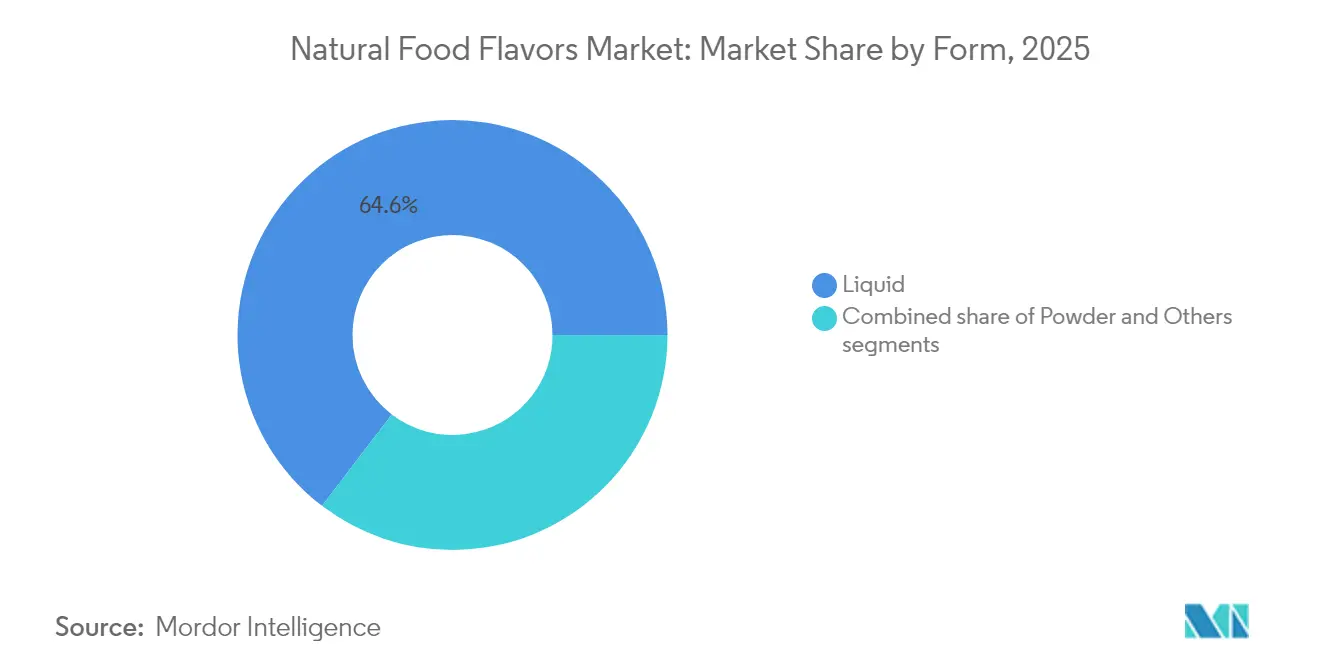

- 形態別では、液体が2025年の天然食品香料市場規模の64.62%を占め、粉末は2026年から2031年にかけてCAGR 7.44%で最も速い速度で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の天然食品香料市場シェアの32.11%を占め、2031年までCAGR 7.62%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の天然食品香料市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%目安) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然香料の賞味期限を延長する安定化技術の進歩 | +1.2% | 北米および欧州連合での早期採用を伴うグローバル | 中期(2〜4年) |

| グローバルな調達と栽培を通じた多様な天然資源の入手可能性の向上 | +0.8% | アジア太平洋中心、ラテンアメリカへの波及 | 長期(4年以上) |

| クリーンラベル製品に対する消費者の傾向が市場を押し上げる | +1.5% | グローバル、北米および欧州連合で最も強い | 短期(2年以内) |

| 植物由来香料に対する需要の増大が市場成長を押し上げる | +1.1% | グローバル、アジア太平洋でプレミアム成長 | 中期(2〜4年) |

| 香料抽出技術の革新 | +0.9% | グローバル、研究開発拠点に集中 | 長期(4年以上) |

| 飲料およびベーカリー産業からの需要増大 | +1.3% | グローバル、新興市場で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品に対する消費者の傾向が市場を押し上げる

クリーンラベル規制は、製造業者が原料の透明性と天然成分に注力する中で、食品カテゴリー全体の製品処方を再構成しています。欧州連合の香料規制の改正により、合成スモーク着香オプションが廃止され、合成版より3〜5倍高価な天然代替品の使用が企業に求められるようになりました [1]出典:欧州委員会、「香料規制の更新」、food.ec.europa.eu。この規制変更は強制的なコンプライアンス要件を生み出し、欧州市場において天然香料への移行を不可欠なものとしています。その影響は欧州を超えて広がっており、グローバルブランドは別々の生産システムの運用を避け、地域間の一貫性を維持するために処方を統一しています。天然製品のプレミアム価格に対する消費者の受容は大きく進化しており、クリーンラベルへの準拠は競争上の優位性ではなく、市場参入の基本要件となっています。この変化により、製造業者は製品品質と味のプロファイルを維持しながら、費用対効果の高い天然代替品を特定するための研究開発に多大な投資を行うよう促されています。

植物由来香料に対する需要の増大が市場成長を押し上げる

植物由来香料の開発は、従来のパフォーマンス上の制約を克服し、食品・飲料カテゴリー全体での用途を拡大する技術的進歩を遂げています。Bacillus subtilisを使用した発酵プロセスにより、抗酸化特性が向上した天然果実フレーバーが生産され、製造業者はより本格的な味のプロファイルを作り出すことが可能となっています。このバイオテクノロジー手法は、農業調達に伴うサプライチェーンリスクを低減しながら、規制上の天然分類を維持し、年間を通じた安定した香料生産を確保しています。植物性食品の成長と香料革新により、従来の香料プロファイルが植物抽出法によって再開発される市場が形成され、安定性の向上と感覚特性の強化が実現されています。各社は、天然原料の表示を維持しながら本格的な味のプロファイルを実現するために、高度な抽出法とバイオテクノロジープラットフォームへの投資を行っています。市場は大衆向け植物性製品とプレミアムボタニカルエキスに分かれており、プレミアムエキスは供給が限られているにもかかわらず高価格を維持しています。この価格差別化は、必要とされる高度な加工技術と、天然で持続可能に調達された原料に対する消費者の選好の高まりの両方を反映しています。

香料抽出技術の革新

バイオテクノロジー的抽出法は、一貫した品質プロファイルを提供し農業資源への依存度を低減することで、天然香料の生産を改善しています。これらの方法は、季節的変動や品質のばらつきを最小化する管理された生産環境を通じて、天然香料の標準化の課題に対処しています。高度な発酵技術と精密な酵素応用により、製造業者は年間を通じて均一な香料プロファイルを維持することが可能です。特許の状況は、酵素ベースの変換システムと発酵最適化への投資の増加を示しており、バイオテクノロジー主導の生産への移行を示唆しています。研究開発の取り組みは、抽出効率の向上と新規バイオコンバージョン経路の開発に焦点を当てています。これらの技術を使用する企業は、農業上の制限から独立したサプライチェーンの安定性向上と生産スケーラビリティの恩恵を受けています。バイオテクノロジーベースの手法の実装は、香料生産プロセスにおける資源利用の最適化と廃棄物発生の削減により、持続可能な慣行も支援しています。

飲料およびベーカリー産業からの需要増大

飲料製造業者は、感覚的な魅力を維持しながら合成原料への依存度を低減することを目的とした処方見直しイニシアチブを通じて、天然香料の採用を推進しています。機能性飲料と健康意識の高いポジショニングへの業界の注力により、味のプロファイルを損なうことなく栄養上の訴求を補完する天然香料への需要が生まれています。オーストラリア統計局の2024年データによると、オーストラリアにおける清涼飲料水の一人当たり消費量は164.8ミリリットルでした [2]出典:オーストラリア統計局、「オーストラリアにおける清涼飲料水の一人当たり消費量」、abs.gov.au。さらに、ベーカリー用途は特有の技術的課題を提示しており、天然香料はバッチ生産全体で一貫した感覚体験を提供しながら高温加工に耐える必要があります。クリーンラベル要件と機能性食品トレンドの融合により、天然香料の対象市場は従来の用途を超えてニュートラシューティカルおよびダイエタリーサプリメントのカテゴリーへと拡大しています。特定の香料プロファイルに対する地域的な選好が、局所的な天然香料開発の機会を生み出しており、特に伝統的な植物原料が消費者の期待に合致するアジア太平洋市場において顕著です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%目安) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制環境の変化 | -0.7% | グローバル、地域によって解釈が異なる | 短期(2年以内) |

| 一貫性のない香料パフォーマンスが市場成長に影響 | -0.5% | グローバル、温度感応性用途で顕著 | 中期(2〜4年) |

| 天然食品香料に関連する高コスト | -1.1% | グローバル、価格感応性の高いセグメントで最も顕著 | 短期(2年以内) |

| 味と香りプロファイルの標準化の課題 | -0.6% | グローバル、工業的食品生産で重要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然食品香料に関連する高コスト

天然香料は合成品と比較して3〜7倍の価格プレミアムを要求し、食品カテゴリー全体で大きなマージン圧力をもたらしています。このコスト差は特に、消費者が高価格を支払う意欲が限られている価格感応性の高い市場セグメントに影響を与えています。食品製造業者は、飲料、スナック、乳製品などのカテゴリーにおいて、製品品質とコストの考慮事項のバランスをとるという課題に直面しています。これに対して、製造業者は原料の代替や工程改善による処方最適化を行うか、市場シェアを維持するために低いマージンを受け入れるかのいずれかを選択しています。各社は、天然原料サプライヤーの買収や社内生産能力の開発などの垂直統合戦略を追求しています。さらに、香料の天然分類を維持しながらコストを削減するために、発酵や酵素技術を含むバイオテクノロジーベースの生産方法にも投資しています。これらのイニシアチブは、消費者が求めるクリーンラベルの訴求を損なうことなく、合成代替品とのコストパリティの達成を目指しています。

味と香りプロファイルの標準化の課題

天然香料の標準化は、工業的食品生産における品質管理プロセスに直接影響を与える植物資源の固有の変動性により、重大な課題に直面しています。土壌組成、栄養素の利用可能性、季節的な気候パターン、および正確な収穫タイミングなどの農業的要因により、生産バッチ間に顕著な不一致が生じますが、合成生産方法は厳密に管理された化学プロセスによってこれを回避しています。天然香料は、消費者の期待に応える均一な感覚プロファイルを提供しながら、多様な食品マトリックスとさまざまな加工条件全体で一貫した安定性を維持しなければなりません。高度なクロマトグラフィーや分子蒸留技術を含む最新の抽出・精製技術は、天然香料生産においてより良い標準化の達成を助けています。しかし、これらの高度な技術的ソリューションは、合成代替品と比較して生産コストと運用上の複雑さを大幅に増加させ、製造業者に重要なコストと便益の考慮事項を提示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:飲料セグメントがクリーンラベル転換をリード

飲料用途は2025年に36.78%の市場シェアを占め、当セグメントは2026年から2031年にかけてCAGR 7.31%の成長でリーダーシップを維持すると予測されています。主要飲料メーカーは、消費者の健康意識と主要市場における規制圧力に牽引され、合成着香料を排除するために製品を改処方しています。乳製品用途は2番目に大きなセグメントを占め、ヨーグルト、乳系飲料、チーズ製品におけるクリーンラベルトレンドの恩恵を受けており、天然香料が栄養上のポジショニングを損なうことなく感覚的な魅力を高めています。

ベーカリー用途は、製造業者がバッチ生産全体で一貫した香料プロファイルを提供しながら高温加工に耐える天然代替品を求める中で、堅調な成長を経験しています。菓子類セグメントは特有の課題に直面しており、天然香料は従来合成化合物によって実現されてきた強烈な感覚体験を提供しなければならず、濃縮技術と香料デリバリーシステムの革新を促進しています。塩味スナック用途は、天然香料がプレミアムポジショニングと健康意識の高い消費者の選好に合致する高成長機会として台頭しています。食肉用途は、量的には小規模ですが、天然香料が加工肉製品と植物ベースの代替品を強化する特化したセグメントを表しており、Beyond Meatの特許ポートフォリオは天然原料によって肉のような感覚プロファイルを実現することの技術的複雑さを示しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

形態別:液体の優位性が粉末革新の課題に直面

液体処方は2025年に64.62%の市場シェアを維持しており、飲料用途における汎用性と工業的食品生産プロセスへの統合の容易さを反映しています。しかし、粉末処方は2031年までCAGR 7.44%で加速した成長を経験しており、乾燥食品における保管安定性、輸送効率、および用途の柔軟性における利点によって牽引されています。粉末処方へのシフトは、香料の完全性を保ちながら賞味期限を延長し輸送コストを削減するスプレードライおよびエンカプセル化技術の技術的進歩を反映しています。

エンカプセル化技術の革新により、粉末処方は以前は困難であった用途において液体代替品と競争できるようになっており、Givaudanのメキシコにおけるエンカプセル化能力の拡張は、増大する需要を満たすためにグローバル生産能力を2倍にしました。ペーストやエマルジョン処方を含むその他の形態カテゴリーは、特定のテクスチャーとリリース特性が必要とされる専門用途に対応しています。形態の選択は最終用途の要件にますます依存しており、液体処方は飲料に好まれ、粉末形態は水分管理と延長された賞味期限が重要な要素であるベーカリー、菓子類、および加工食品用途で支持を得ています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年に32.11%の市場シェアを保有し、2031年までCAGR 7.62%で成長すると予測されており、天然香料の主要消費者かつサプライヤーとして機能しています。中国によるGB 2760-2024規格の実施により、製品承認と市場アクセスに関するより明確なガイドラインが提供され、規制環境が改善されました。成長は、インドの拡大する食品加工産業と日本のプレミアム消費者市場によってさらに支えられており、両国は国際的な天然原料基準に規制を合わせています。地域の植物多様性が調達上の利点を提供する一方で、各社は複数の法域にわたる複雑なサプライチェーンを管理しなければなりません。2024年10月のGivaudanによるインドネシア施設への3,750万米ドルの投資は、地域の需要を満たすための地域製造拠点の重要性を浮き彫りにしています。

北米と欧州は、確立された規制の枠組みと高い消費者受容を通じて安定した市場成長を維持しています。米国FDAの21 CFR 101.22に基づく天然香料の定義は産業投資のための安定した基盤を提供しており、一方で欧州市場は高度な抽出方法を持つ企業に有利な、より厳格な要件の下で運営されています。2025年4月に開設されるフロリダ州のIFFの30,000平方フィートのシトラスイノベーションセンターは、植物研究と持続可能な生産に対する業界のコミットメントを示しています。さらに、国際食品情報協議会の2024年調査では、米国回答者の11%がクリーンラベルの食事慣行を遵守していることが示されました。この消費者セグメントは原料の透明性と簡潔さへの市場需要を牽引し、合成原料ではなく植物エキスや精油から製造された天然食品香料の販売増加に貢献しています。

南米、中東・アフリカは、経済成長と都市化によって高まる市場ポテンシャルを示しています。これらの地域は現在、限られた抽出インフラ、香料輸入への依存、およびプレミアム製品の採用に影響を与える価格感応性などの課題に直面しています。消費者の選好が天然原料へとシフトし規制の枠組みが進化するにつれて、これらの市場は大きな成長機会を提供しています。市場参加者は、増大する需要を効率的に満たすために地域サプライチェーンネットワークを確立しながら、費用対効果の高いソリューションを開発する必要があります。

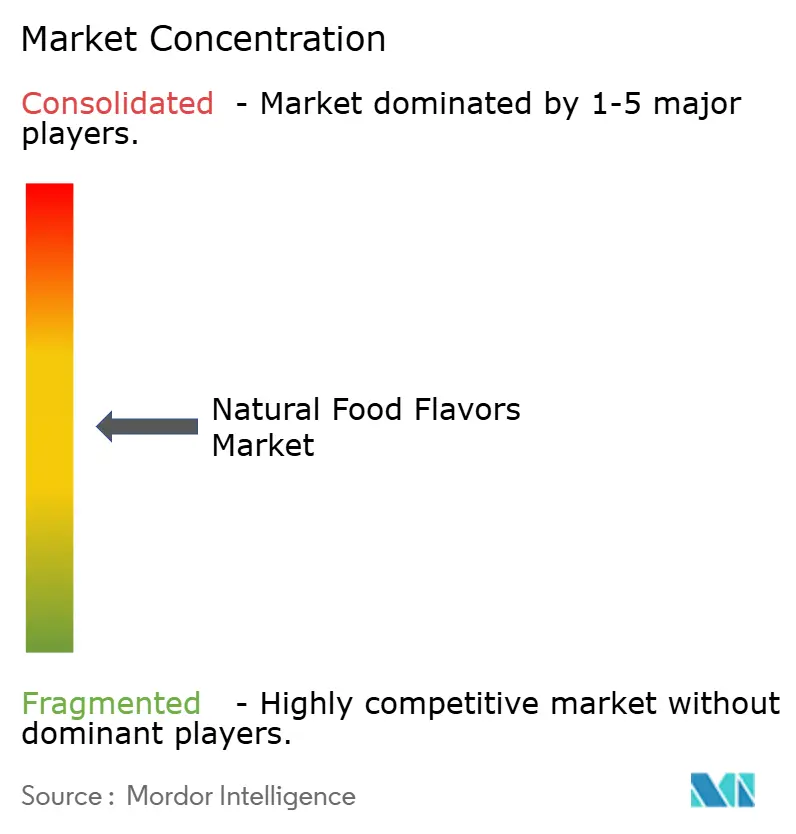

競争環境

天然食品香料市場は中程度の断片化を示しており、確立されたプレイヤー間の競争の激しさが高いと同時に、特化した技術プロバイダーと地域サプライヤーに機会をもたらしています。Givaudan、DSM-Firmenich、IFFなどの市場リーダーは、規模の優位性と技術革新を組み合わせた差別化戦略を追求しています。競争環境は、抽出能力を統合し地理的リーチを拡大する垂直統合イニシアチブ、バイオテクノロジー生産への投資、および戦略的買収によって特徴付けられています。

さらに、各社はクリーンラベルおよびサステナビリティ基準に準拠しながら人工添加物と同等のパフォーマンスを発揮する天然香料を生産するために研究開発に投資しています。生産方法には、香料品質を維持し環境への影響を最小化する抽出技術、酵素プロセス、および発酵ベースのシステムが組み込まれています。規制コンプライアンス措置とサプライチェーンのトレーサビリティを実施する企業は、消費者の信頼と競争優位性を高めています。この戦略により、オーガニックスナック、天然飲料、およびより健康的な包装食品に対する需要の増大に対応することが可能となっています。

各社が農業依存度を低減しながら一貫した品質を達成するために発酵ベースの生産方法、高度な抽出技術、および分析検証システムに投資する中で、技術採用が主要な競争上の差別化要因となっています。バニリン生合成、酵素ベースの変換システム、およびエンカプセル化技術における特許ポートフォリオは、プレミアム価格設定と市場シェア保護を可能にする競争上の参入障壁を生み出しています。バイオテクノロジー生産方法、特化したアプリケーション開発、および地域市場への浸透においてホワイトスペースの機会が存在しており、地域の植物知識とサプライチェーンの関係がグローバルプレイヤーに対する競争上の優位性を提供しています。

天然食品香料産業のリーダー

Givaudan SA

Symrise AG

DSM-Firmenich

Takasago International Corp.

International Flavors & Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:T. Hasegawa USAはカリフォルニア州において香料開発能力の拡張を実施しました。改良された施設には、甘味および塩味香料の調合専用の実験室と飲料香料開発に特化したエリアが組み込まれました。

- 2024年10月:Synergy Flavorsは、強烈な香料に対する消費者需要の増大に応えて、新たな「ヒートアンドファイア」香料のラインを導入しました。製品ラインナップは、食品メーカーが製品を強化するために利用できる天然香料とペーストで構成されていました。これらの香料は、レディーミール、植物ベースの食肉、および焼き菓子を含むさまざまな食品に対応していました。このラインナップにより、製造業者は消費者の選好に応じて熱さのレベルと香料プロファイルをカスタマイズすることが可能となりました。

- 2024年6月:Tate & Lyleは、包括的な特別食品・飲料ソリューションビジネスを確立するためにCP Kelcoを18億米ドルで買収する決定を発表しました。この買収は、甘味、口当たり、および強化ソリューションにおける同社の能力を拡大するために設計されました。

- 2024年3月:BASF SE(アロマ成分)のブランドIsobionicsは、新たな天然香料製品Isobionics Natural beta-Caryophyllene 80を導入しました。Isobionicsポートフォリオへのこの追加は、顧客要件に基づく天然香料開発への同社の注力を示しました。

世界の天然食品香料市場レポートの範囲

食品香料と香味増強剤は食品の味と香りを完全に改善し、その魅力と口当たりを高めます。

世界の食品香料・フレグランス市場は、製品タイプ、種類、用途、形態、および地域別にセグメント化されています。製品タイプ別では、市場は食品香料と食品香味増強剤にセグメント化されています。種類別では、市場は天然、合成、および自然同一物にセグメント化されています。用途別では、市場は乳製品、ベーカリー、菓子類、塩味スナック、食肉、飲料、およびその他の用途にセグメント化されています。市場は形態別に粉末、液体、およびその他にセグメント化されています。地域別では、市場は北米、欧州、南米、アジア太平洋、中東・アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 乳製品 |

| ベーカリー |

| 菓子類 |

| 塩味スナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 粉末 |

| 液体 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ポーランド | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| トルコ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 用途別 | 乳製品 | |

| ベーカリー | ||

| 菓子類 | ||

| 塩味スナック | ||

| 食肉 | ||

| 飲料 | ||

| その他の用途 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ポーランド | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

天然食品香料市場の現在の規模はどのくらいですか?

天然食品香料市場規模は2026年に68億1,000万米ドルに達し、CAGR 6.93%で2031年までに95億3,000万米ドルに達すると予測されています。

どの用途が天然食品香料において最大のシェアを保有していますか?

飲料は2025年の売上高の36.78%をリードしており、2026年から2031年にかけてCAGR 7.31%が予測されています。

天然食品香料において最も急速に成長している地域はどこですか?

アジア太平洋が32.11%で最高のシェアを占め、最も急速に成長している地域でもあり、2031年までCAGR 7.62%と予測されています。

各社は天然香料のサプライチェーンの変動性をどのように緩和していますか?

主要企業は、発酵ベースの生産、主要農作物の垂直統合、および季節収穫への依存度を低減しながら供給を安定させるエンカプセル化技術に投資しています。

最終更新日: