ヨーロッパ食品フレーバー市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.58 十億米ドル |

| 市場規模 (2026) | 5.84 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ食品フレーバー市場分析

ヨーロッパ食品フレーバー市場は2025年に55億8,000万米ドルと評価され、2026年の58億4,000万米ドルから2031年には73億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.62%です。天然素材およびクリーンラベル原料への需要の高まり、ヨーロッパの食品加工における生産能力の拡大、および人工知能(AI)主導の調合ツールの急速な普及が競争上のポジショニングを形成しています。飲料メーカーはフレーバーマスキング技術の革新を牽引しており、ベーカリーメーカーはシェア獲得に向けてプレミアムな地域特有の味覚プロファイルの実験を進めています。粉末形態およびマイクロカプセル化形態は、物流リスクを低減する常温保存可能なソリューションを求めるメーカーの間で普及が進んでいます。一方、欧州連合(EU)の安全性審査の強化はコンプライアンスコストを引き上げており、規模の小さい企業は技術力豊富なサプライヤーや規制コンサルタントとのパートナーシップへの移行を迫られています。

主要レポートポイント

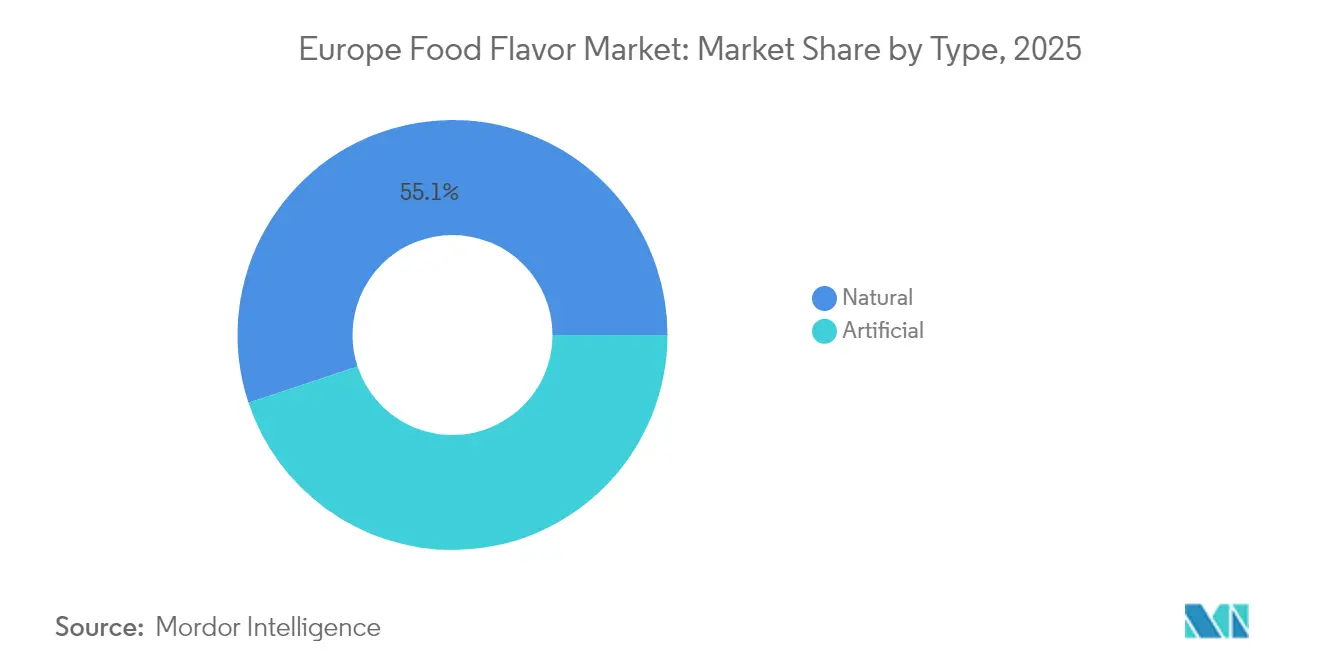

- タイプ別では、天然フレーバーが2025年のヨーロッパ食品フレーバー市場シェアの55.10%を占めました。合成代替品は天然セグメントが2031年まで年平均成長率(CAGR)6.25%で成長する中、後退すると予測されています。

- 形態別では、液体製品が2025年に45.05%の市場シェアをリードしており、粉末製品は2026年から2031年にかけて最も高い年平均成長率(CAGR)6.45%を達成すると予測されています。

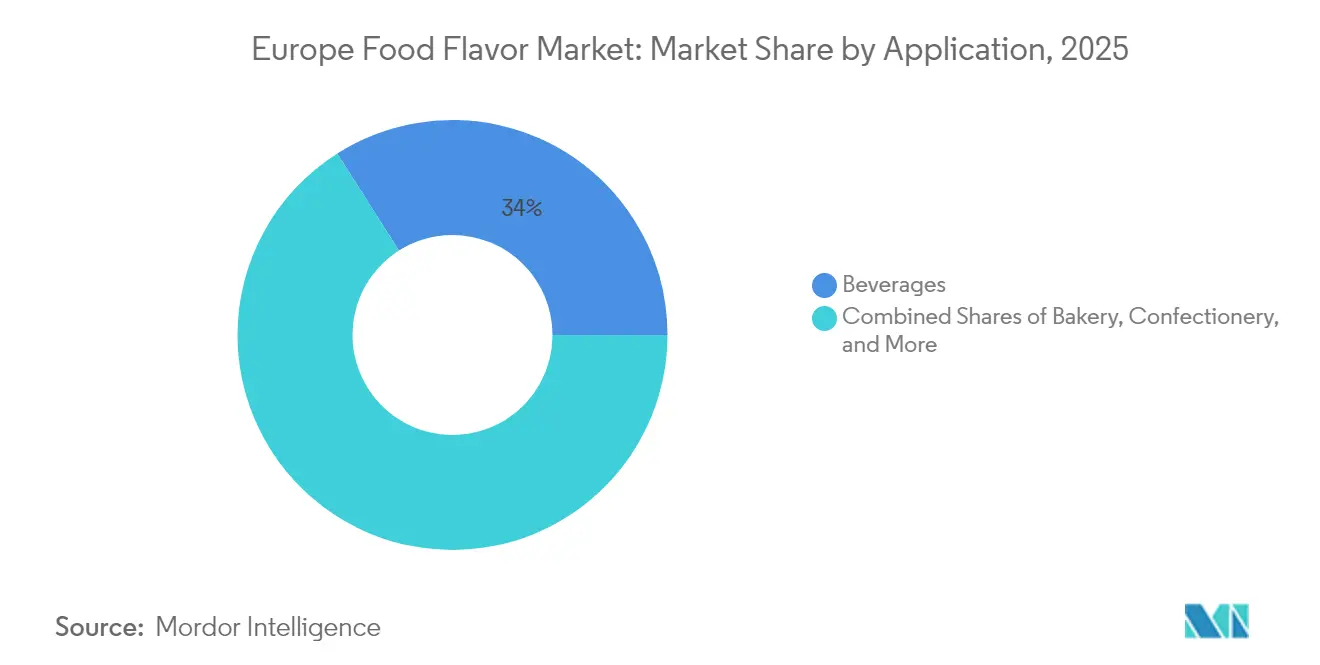

- 用途別では、飲料が2025年のヨーロッパ食品フレーバー市場シェアの34.00%を占め、ベーカリー&菓子は2031年に向けて最速の年平均成長率(CAGR)6.68%を記録すると見込まれています。

- 地域別では、ドイツが2025年に25.20%の市場シェアで最大を占めました。スペインは2026年から2031年の間に最速の年平均成長率(CAGR)6.05%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ食品フレーバー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 天然素材およびクリーンラベル原料への需要の高まり | +1.2% | グローバル、特にドイツ、オランダ、英国で顕著 | 中期(2~4年) |

| 機能性食品、飲料、ウェルネス製品の成長 | +0.9% | ドイツ、フランス、オランダ、スペイン、イタリアへ拡大 | 長期(4年以上) |

| パーソナライズおよびカスタマイズされたフレーバーソリューションへの人気の高まり | +0.7% | ドイツ、英国、フランス、オランダでの早期普及 | 中期(2~4年) |

| 加工食品・飲料産業の拡大 | +0.8% | スペイン、ドイツ、フランス、東ヨーロッパで新興 | 長期(4年以上) |

| ビーガンおよびクルエルティフリー原料への関心の高まり | +0.5% | 英国、ドイツ、オランダ、北欧諸国へ拡大 | 短期(2年以内) |

| AI主導によるヨーロッパのクラフトブランドとのフレーバー共同創造 | +0.4% | ドイツ、英国、フランス、ベルギーでのパイロットプログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

天然素材およびクリーンラベル原料への需要の高まり

消費者が天然フレーバー物質をますます好むようになるにつれ、規制当局は安全基準を市場の需要に合わせて整備しています。欧州食品安全機関(EFSA)[1]EFSA 食品添加物・香料パネル「香料グループ評価 413:ナリンゲニン」efsa.europa.euは最近、柑橘類由来の化合物であるナリンゲニンを新しい食品フレーバーとして評価しました。広範な毒性評価の結果、EFSAは提案された使用量においては安全上の懸念がないと判断しました。この決定は、厳格な安全基準を満たす天然由来のフレーバー化合物の受容が拡大していることを示しています。ヨーロッパでは、欧州グリーンディールや企業持続可能性デューデリジェンス指令などの取り組みに後押しされ、輸入業者は天然原料サプライヤーに対する持続可能性の証明書とトレーサビリティ文書への重点をより強めています。さらに、透明性への注目は消費者の好みを超えて広がっており、CBI[2]CBI/ProFound, "Trends in Natural Ingredients", cbi.euによると、企業はブロックチェーンベースのシステムを導入して天然原料の産地を追跡しています。バイオテクノロジー企業も発酵ベースの製造方法を進歩させており、クリーンラベル要件を満たしながら一貫した品質を確保することで、市場における天然フレーバーの普及を加速させています。

機能性食品、飲料、ウェルネス製品の成長

現代の機能性飲料の製品開発では、従来の方法では十分に対応できない高度なフレーバーマスキングおよび増強技術が求められています。Kerryが18か国にわたって実施した2025年の消費者調査によると、認知機能の健康、免疫機能の健康、消化機能の健康が消費者の主要な優先事項となっています。これにより、機能性成分の有効性を維持しながらシームレスに統合できるフレーバーソリューションへのニーズが高まっています。機能性食品市場は、苦味化合物のマスキング、タンパク質分離物の嗜好性向上、植物性タンパク質や生理活性化合物などの革新的な原料に対する魅力的な味覚プロファイルの開発を行うための専門的なフレーバー技術への依存度を高めています。ヨーロッパのメーカーはフレーバーカプセル化技術に多大な投資を行っており、これにより敏感な機能性成分を保護し、精密な味覚体験を提供しています。このトレンドはパーソナライズ栄養の台頭と一致しており、フレーバーシステムは機能的効果を損なうことなく個々の食事ニーズや好みに対応しなければなりません。機能性食品の製品開発における複雑性は、味覚と有効性の両方を高めるために、フレーバーハウスと機能性成分サプライヤー間のより強固な協力を必要としています。

パーソナライズおよびカスタマイズされたフレーバーソリューションへの人気の高まり

AI主導のフレーバー開発プラットフォームは、以前は経済的に実現不可能だったマスカスタマイゼーションの実現能力を中堅食品メーカーに提供しています。例えば、SymriseのSymvision AI™技術は、機械学習アルゴリズムが消費者の好みを予測し、特定の人口統計層や地域の味覚に合わせたターゲットフレーバープロファイルを開発できることを示しています。ヨーロッパでは、クラフト食品メーカーがこれらの先進技術を活用して競争の激しい市場で差別化を図っています。彼らは開発コストを大幅に削減しながら、期間限定フレーバーや季節限定バリエーションを導入しています。このパーソナライゼーションのトレンドは消費者向け製品にとどまらず、企業間取引(B2B)の用途でも普及しています。フードサービス事業者はますます、特定のメニューや地域の好みに合わせたカスタマイズされたフレーバーソリューションを求めています。デジタルフレーバーライブラリや迅速なプロトタイピング能力へのアクセスにより、ヨーロッパの企業は新興の味覚トレンドや文化的な好みに迅速に対応できます。この適応性は特にヨーロッパにおいて重要であり、国によって異なる多様な文化的嗜好や規制要件が、フレーバー開発における柔軟なアプローチを必要としています。

加工食品・飲料産業の拡大

ヨーロッパ全域における食品加工能力の拡大は、多様な製品カテゴリーおよび地域にわたってフレーバー原料への安定した需要を牽引しています。2022年に2,185億米ドルと評価されたドイツの食品加工産業は、同国で4番目に大きな産業セクターとしての地位を誇り、前年比17%の成長を記録しました。主要な投資としては、スペインにおけるPauligの4,200万ユーロの施設(2026年までにテックスメックスおよびスナックを製造予定)や、植物性飲料に注力したドイツにおけるMuellerの1億ユーロの取り組みが挙げられます。2025年には、ルーマニア農業省が農業加工能力の強化と輸出競争力の向上を目的とした20億ユーロのプログラムを発表しました。これらの投資はフレーバーソリューションへの需要を牽引するとともに、現地化されたフレーバー開発を必要とする地域生産ハブを創出しています。この成長トレンドは、食料安全保障と輸出競争力を重視した政府の取り組みとEU資金によって支えられています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 添加物の使用に関する厳格なヨーロッパの規制 | -0.8% | EU全域、特にドイツとオランダで厳格 | 長期(4年以上) |

| 原材料価格の変動 | -0.6% | グローバルな影響、輸入依存地域で深刻 | 短期(2年以内) |

| 新しい持続可能またはバイオテクノロジー由来原料のスケールアップにおける課題 | -0.4% | ドイツ、オランダ、フランス、デンマーク | 中期(2~4年) |

| 人工フレーバーの使用に関する健康懸念の高まり | -0.5% | 英国、ドイツ、フランス、EUへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

添加物の使用に関する厳格なヨーロッパの規制

2023年、欧州食品安全機関(EFSA)は燻製フレーバー一次製品の再評価を実施し、審査対象の8種類の化合物すべてが遺伝毒性の懸念から安全でないと結論付けました。ドイツ連邦リスク評価研究所[3]ドイツ連邦リスクアセスメント研究所「食品中のスモーク香料」bfr.bund.deが支持するこの判断は、製品カテゴリー全体のヨーロッパ市場からの撤退につながる可能性があります。より厳格な規制は、より感度の高い遺伝毒性試験および複合フレーバー混合物の詳細な評価を求める更新された科学的ガイドラインに沿うものです。2024年には、国際がん研究機関(IARC)がメチルオイゲノールを「人体に対しておそらく発がん性がある」(グループ2A)に、イソオイゲノールを「人体に対して発がん性の可能性がある」(グループ2B)に分類し、進歩する科学的知識が以前は認められていたフレーバー化合物の使用に疑問を呈することを示しました。規制当局が新しいフレーバー物質に対して広範な安全性データを要求し、現代の試験方法を用いて既存の承認を再評価するにつれて、ヨーロッパのメーカーはより高いコンプライアンスコストに直面しています。この変化する規制環境は、強力な規制対応能力を持つ企業に有利に働く一方、包括的な安全性評価のためのリソースが不足する中小企業は競争において苦戦する可能性があります。

原材料価格の変動

2024年、ヨーロッパの食品加工企業は継続的なコスト圧力に直面しました。米国農務省の海外農業サービス(FAS)が報告したように、原材料コストの増加とエネルギー税の引き上げにより、特にオランダおよびその他の主要製造地域において生産費用が大幅に増加しました。天然フレーバー原料は、農業商品の変動、気候関連の作物変動、および主要生産地域からのサプライチェーンにおける地政学的混乱により、顕著な価格変動を経験しました。さらに、主要生産国からの輸入精油や植物エキスに大きく依存するヨーロッパのフレーバーメーカーは、通貨変動や貿易政策の変更にさらされました。天然フレーバー化合物の抽出および加工に必要なエネルギー集約的なプロセスは、ヨーロッパのエネルギー価格が歴史的平均より高い状態を維持していることで、コストの変動性をさらに悪化させました。これらの課題に対処するため、企業は戦略的調達と垂直統合戦略を採用しました。しかし、これらの措置は多大な設備投資と長期的なサプライコミットメントを伴うため、運営上の柔軟性が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然原料が市場の進化を牽引

2025年、天然フレーバー物質は市場シェアの55.10%を占め、2026年から2031年にかけて強固な年平均成長率(CAGR)6.25%で成長すると見込まれています。このトレンドは持続的な勢いを示しており、現在の優位性を強化するとともに継続的な成長を示唆しています。この二重のリーダーシップは、合成代替品よりも天然由来の化合物を優遇する規制トレンドと一致した消費者の好みの高まりを反映しています。合成フレーバーは依然として相当な市場シェアを維持していますが、その成長率は低くなっています。合成品は、クリーンラベルの属性よりもコスト効率と安定した供給が優先される用途に対応しています。一方、天然セグメントはバイオテクノロジーと発酵技術の進歩から恩恵を受けており、以前は合成化学によってのみ実現可能だった複雑なフレーバー化合物のスケーラブルな生産が可能となっています。

EFSAの進化する規制枠組みは競争環境を再構成しており、強固な安全性文書とトレーサビリティシステムを持つ天然原料サプライヤーが有利な立場に置かれています。例えば、EFSAによるグレープフルーツ皮抽出由来のナリンゲニンの最近の承認は、天然化合物の商業化の可能性を示しています。しかし、必要とされる広範な毒性評価は、規模の小さいサプライヤーにとって大きな参入障壁を生み出しています。植物由来原料のバッチ間変動への懸念に対処するため、バイオテクノロジー企業は天然フレーバー化合物における一貫した品質を確保する精密発酵技術を開発しています。天然セグメントの成長は、持続可能な生産方法への投資の増加とサプライチェーンの透明性向上への取り組みによってさらに支えられており、ヨーロッパの厳格な持続可能性基準と整合しています。

注記: すべてのセグメントの個別シェアはレポート購入時に入手可能

形態別:液体の優位性が粉末の革新に直面

2025年、液体製品は45.05%という主導的な市場シェアを保持しており、これはその優れた溶解性とヨーロッパの食品メーカーの確立された加工インフラに起因しています。同時に、粉末製品は普及が進んでおり、乾燥食品における保存期間の延長と利便性のニーズに後押しされて2026年から2031年にかけて年平均成長率(CAGR)6.45%と予測されています。マイクロカプセル化形態は、制御放出、フレーバー保護、ターゲットデリバリーを提供する特殊なニーズに対応しています。このセグメント化は、フレーバーデリバリー技術の進歩と、効率および製品差別化を目指す食品メーカーの優先事項の変化を示しています。

ヨーロッパのメーカーはスプレードライおよびカプセル化技術への投資に支えられながら、粉末フレーバーの採用を増やしています。これらの技術革新は、揮発性化合物を保護しながら取り扱いと保管を改善するのに役立っています。マイクロカプセル化技術は急速に進化しており、従来の用途から、プロバイオティクス保護、栄養素の安定化、時間放出型フレーバープロファイルへとその適用範囲を拡大しています。新規食品加工方法に関するヨーロッパの規制枠組みは、先進的なカプセル化技術を開発する企業に機会をもたらしますが、承認プロセスは厳格であり、包括的な技術文書と安全性確認が必要です。

用途別:飲料のリーダーシップとベーカリーの革新

2025年、飲料セグメントは34.00%の市場シェアを保持しており、伝統的なアルコール飲料、機能性飲料、植物性飲料を含むヨーロッパの飲料産業の多様性を示しています。ベーカリーセグメントはプレミアム化トレンドとヨーロッパ全域におけるアルチザン製品の開発に牽引されて、2026年から2031年にかけて年平均成長率(CAGR)6.68%という堅調な成長を遂げています。乳製品の用途は、乳糖フリーおよび植物性代替品に注力するメーカーが先進的なフレーバーソリューションを必要としているため、安定した需要が続いています。同様に、塩味スナックはヨーロッパのスナック食品産業の成長と、エスニックおよびインターナショナルフレーバーへの消費者の関心の高まりから恩恵を受けています。

食肉の用途は、ヨーロッパの消費者がフレキシタリアン食を採用するようになるにつれて課題に直面しており、伝統的な肉の味覚を再現するための先進的なフレーバー技術に依存する植物性代替品への需要が高まっています。Circular Food Solutionsは、この分野における革新の典型例であり、ブルワーズスペントグレインから作られた湿式押出成形の植物性食肉代替品で、持続可能性と専門的なフレーバー技術を組み合わせています。さらに、機能性食品、パーソナライズ栄養製品、代替タンパク質源などの新興カテゴリーが、新しいフレーバーアプローチへの需要を牽引しています。この多様な用途環境は、ヨーロッパの洗練された食文化と規制枠組みを反映しており、安全基準を確保しながら革新を促進しています。

注記: すべてのセグメントの個別シェアはレポート購入時に入手可能

地理的分析

2025年、ドイツはヨーロッパ最大の食品フレーバー市場としての地位を強化し、25.20%のシェアを保持しています。このリーダーシップは、ドイツで4番目に大きな産業セクターとして2,185億ユーロと評価される同国の強固な食品加工インフラによって支えられています。ドイツ市場は、Symriseなどの主要フレーバーハウスへの近接性と、先進的なフレーバーソリューションを必要とする主要食品製造クラスターへの近接性から恩恵を受けています。フランスとオランダは副次市場として重要な役割を果たしており、確立された食品加工の伝統と輸入天然原料のヨーロッパ流通ハブとしての戦略的な立場を活用しています。ブレグジット後の貿易調整にもかかわらず、英国はアルチザン食品・飲料セクターにおけるプレミアムフレーバーソリューションへの継続的な需要に牽引され、注目すべき存在感を維持しています。

スペインは2026年から2031年にかけて年平均成長率(CAGR)6.05%が予測されるヨーロッパ最速成長市場です。この成長は食品加工への多大な投資と輸出指向の生産への注力によって牽引されています。例えば、2026年までに稼働が見込まれるPauligのスペインにおけるテックスメックスおよびスナック製造への4,200万ユーロの投資は、フレーバー需要を促進する設備拡張を示しています。イタリアは多様な食品加工セクターと輸出活動の増加に支えられ、着実な成長を遂げています。ベルギーは菓子とチョコレートフレーバーの特化したハブとして確立されています。ロシアを含む東ヨーロッパ市場は成長の可能性を示していますが、地政学的な課題が長期的な見通しとEU基準との規制整合性に関して不確実性を生み出しています。

地域市場のダイナミクスは、多様な消費者の嗜好、規制枠組み、および産業能力を反映しており、これらすべてがヨーロッパ全域のフレーバー需要に影響を与えています。オランダは上昇するエネルギー税と原材料費によるコスト圧力に直面しており、これがフレーバー集約的な生産の経済性に影響を与えています。2025年に開始予定のルーマニアの20億ユーロの農業加工開発プログラムは、特に食肉と乳製品の加工において、同国をフレーバー用途の新興市場として位置付けています。この地理的な多様性は、ヨーロッパ市場全体の多様な規制要件と文化的嗜好を対処しながら、地域特有のソリューションを提供するための特化したフレーバー企業に機会をもたらしています。

規制環境

欧州の食品香料市場は、EUの食品改良剤枠組みの下で運営されており、規則(EC)No 1334/2008が香料を、規則(EC)No 1333/2008が食品添加物を規定している。2026年1月、欧州委員会は追加の香料物質を認可することで連合リストを更新した。これには、規則(EU)2026/172に基づく3-[3-(2-イソプロピル-5-メチル-シクロヘキシル)-ウレイド]-酪酸エチルエステル(FL No 16.136)、および規則(EU)2026/175に基づくヘスペレチンジヒドロカルコン(FL No 16.137)が含まれ、サプライヤー承認における文書作成とトレーサビリティへの注目を維持している。

規制上の圧力は、制限措置や進化する安全性ガイダンスからも生じている。欧州委員会実施規則(EU)2024/2067は、燻製香料一次製品(SF-001からSF-010)の連合リストからの削除を義務付け、ほとんどの食品カテゴリーについて2026年7月1日を段階的廃止期限とし、これが再処方および代替香料システムの採用を促進している。別途、規則(EU)2026/196は複数のハイドロコロイドの仕様と用途を更新し、2026年8月18日までの遵守が求められている。一方、EFSAは新たなデータ要件を伴う食品添加物申請ガイダンスを更新し、2026年7月20日以降の申請に適用される。これにより、新規および再処方された香料ソリューションに対する分析データ、暴露評価、文書化のハードルが引き上げられている。

バリューチェーン分析

欧州の食品香料バリューチェーンは、農産物・バイオベース原料(植物性素材、柑橘類、香辛料、発酵基質)およびプロセスフレーバーに使用される特殊中間体から始まり、抽出・蒸留、化学合成またはリアクションフレーバー製造を経て、液体、粉末、カプセル化形態への配合へと進む。大手フレーバーハウスや地域のブレンダーは通常、アプリケーションラボと顧客との共創ワークフローを運営し、その後、品質管理、規則(EC)No 1334/2008/1333/2008に沿った規制文書作成、飲料・食品メーカーへの流通が続く。開発サイクルの短縮と一貫したロット間性能への需要は、飲料およびベーカリーメーカーがマスキングニーズと地域固有のプロファイルを通じてイノベーションを牽引する分野で最も強い。

供給は構造的に輸入依存とロジスティクスの変動性にさらされており、特にグローバルに調達される天然素材やプロセスフレーバーに使用される主要中間体においてその傾向が顕著であり、サプライヤー認定、トレーサビリティ、複数調達の重要性を高めている。2025年から2026年にかけて、分析データ、使用レベルデータ、存在データに関するEFSAの試験的データ収集プログラム(M-2022-00210)が、チェーン全体で規制遵守主導のデータフローを拡大し、分析試験パートナーおよび上流サプライヤーによる強固な文書化の役割を高めている。2026年には、アジア-欧州間の輸送時間の長期化とコンテナ循環のボトルネック、さらにエネルギーおよび肥料関連の投入コストへの圧力の再燃が、レジリエントな調達、在庫戦略、常温保存可能な粉末・カプセル化フレーバー形態向けの地域化された欧州配合能力への注目を強めている。

競争環境

ヨーロッパの食品フレーバー市場は断片化した競争ダイナミクスで運営されており、専門的なプレーヤーが革新と規制の専門知識を通じてニッチセグメントを獲得する機会を提供しています。Givaudan、DSM-Firmenich、IFF、Symriseなどの主要な多国籍フレーバーハウスは、地域の専門企業や新しい生産方法を開発する新興バイオテクノロジー企業と競争しています。戦略的パターンはAI主導のフレーバー開発、持続可能な原料調達、およびサプライチェーンの脆弱性を低減しながら製品差別化能力を高める垂直統合アプローチを強調しています。

技術の展開が主要な競争上の差別化要因となっており、企業はフレーバー予測と消費者嗜好分析のための人工知能(AI)プラットフォームに多大な投資を行っています。SymriseのSymvision AIプラットフォームとDSM-FirmenichのAIによるフレーバー化合物の開発は、機械学習の応用が製品開発サイクルを加速させ、マスカスタマイゼーション能力を実現する方法を示しています。

パーソナライズ栄養用途、精密発酵による持続可能な原料生産、ヨーロッパ市場参入を目指す企業向けの規制ナビゲーションサービスにホワイトスペースの機会が存在しています。新興の破壊的プレーヤーには、新規生産方法を開発するバイオテクノロジー企業や、クラフト食品メーカーと専門フレーバーソリューションを結びつけるデジタルプラットフォームが含まれます。EFSAの厳格な評価要件は、確立された安全性評価能力と包括的な技術文書システムを持つ企業に有利な規制上の競争障壁を生み出しています。

ヨーロッパ食品フレーバー業界リーダー

Kerry Group Plc

BASF SE

DSM-Firmenich

Givaudan SA

International Flavors & Fragrances Inc. (IFF)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

能力の地域化と粉末形態対応力の向上は、クリーンラベルおよび文書化要件を満たしつつ、常温保存可能でスケーラブルな香料を供給できるサプライヤーに、当面のホワイトスペースを生み出している。Symriseは2026年4月、バルセロナ近郊にアップグレードされた飲食品拠点を開設し、近代化された開発・品質ラボと粉末製品向けの大規模ミキシングプラントを追加した。これは、迅速な反復と産業規模の乾式ブレンディングを目的とした地域拠点への継続的な投資を示している。サプライヤーはまた、自動ミキシング、噴霧乾燥、カプセル化への投資を、マスキング、フレーバー保護、制御放出が機能性・プレミアム処方を支える飲料・ベーカリー分野の顧客ニーズに合わせている。

天然香料製造とバイオテクノロジー由来のアロマ成分は、顧客の需要とEU香料枠組みにおける新規物質の規制上の道筋の両方に支えられた、もう一つの機会クラスターである。2026年2月、I.T.Sは英国ハンガーフォード近郊の8.2エーカーの用地を取得し、生産量を大幅に拡大するよう設計された天然香料製造施設の建設に1,000万英ポンドを投じることを表明した。これは天然素材の能力とトレーサブルな調達における勢いを裏付けている。並行して、2025年および2026年1月における欧州委員会による新規香料物質の認可は、フォーミュレーター向けの承認済みツールボックスを拡大している。一方、2026年7月1日の燻製香料段階的廃止期限は、メーカーをリアクションフレーバーや天然の燻製代替品を含む代替香料システムへと押しやっており、強力な規制対応力、分析的裏付け、再処方支援を有するサプライヤーが優位に立っている。

最近の業界動向

- 2026年4月:Kerry Group Plcは、2026年第1四半期の更新の一環として、スペインにおけるプロアクティブヘルスの能力と機能を拡大する取り組みを報告した。この動きは、味覚マスキングと健康志向の処方が中心となる機能性食品・飲料に取り組む欧州顧客向けの、地域化された開発・生産支援を強化するものである。

- 2025年3月:BASF SEは、そのIsobionicsバイオテクノロジーブランドの下で、Isobionics Natural beta-Sinensal 20およびIsobionics Natural alpha-Humulene 90を発売した。これらのバイオテクノロジー由来のアロマ成分は、天然性を訴求する選択肢を広げ、感覚的な一貫性を維持しつつ、農業由来の制約を受ける原料への依存を減らすことをフォーミュレーターに可能にする。

- 2024年4月:IFFは、食品成分(香料システムを含む)に関する顧客・パートナーとの協業を深めるため、ワーヘニンゲンに共創センターを開設した。このセンターは欧州におけるアプリケーション主導の開発能力を強化し、飲料、乳製品、ベーカリー、セイボリー各カテゴリーにおける迅速な試作反復と統合ソリューションを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、欧州における食品・飲料製造用途で販売される香料成分を対象としており、一般的な商業形態における天然香料、天然同一香料、合成香料を含む。当社はこの市場を、完成小売食品価値ではなく、成分価値として扱う。

対象範囲外:小売用完成食品、消費者向けに販売される調理用香辛料、主に個人ケアまたはホームケア製品に使用される香料は除外する。

セグメンテーション概要

- タイプ

- 合成

- 天然

- 形態

- 粉末

- 液体

- マイクロカプセル化

- 用途

- 乳製品

- ベーカリー

- 菓子類

- 塩味スナック

- 食肉

- 飲料

- その他の用途

- 地域

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- ベルギー

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州の加工食品・飲料生産、貿易フロー、成分規制に関するファクトベースの構築から始まった。これらは通常、香料需要が連動する分野である。食品添加物・香料規則に関しては、Eurostat、FAOSTAT、UN Comtrade、欧州委員会、EFSAの各ページなどの公開情報源を参照し、包装食品・成分トレンドを扱う業界団体の出版物も参照した。

その後、年次報告書、投資家向けプレゼンテーション、製品資料、信頼できる報道を用いて企業活動をマッピングし、何が、どこで販売されているか、また形態や用途によって価格がどのように動くのが通常かを把握した。国をまたいだデータの整合が難しい場合には、企業財務、ニュース、特許出願を網羅する有料サブスクリプションを用いて、タイムラインと製品の焦点を相互確認した。これらのデスクリサーチ情報源はあくまで例示であり、入力の収集、検証、明確化のために他の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

一次調査は、用途構成、価格動向、および需要がどの程度現地供給されているか対輸入されているかについてのデスクリサーチの前提を検証するために用いられた。欧州主要市場全体のさまざまな成分サプライヤー、流通業者、食品・飲料の処方チームに話を聞き、モデルが公表された生産数値だけでなく、調達における実際の購買パターンを反映するようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):19% | |

| ミドルティア:53% | 機能/事業部門責任者:39% | |

| 中小プレーヤー:19% | マネージャー:42% |

市場規模算定と予測

規模算定は、包装食品・飲料の生産および貿易指標を、用途別の浸透率と使用量の前提を用いて香料成分消費量に変換する、トップダウンの需要プール構築から始まる。その総計が形成された後、サンプル抽出されたサプライヤー売上、チャネルからのフィードバック、観測された平均販売価格(ASP)レンジを用いた選択的なボトムアップ近似によって検証され、過大計上と過小計上の補正が行われる。

モデルを動かす主要な入力要素には、カテゴリー別加工食品生産量、飲料生産トレンド、関連成分グループの輸出入フロー、天然・クリーンラベル香料システムへのシフト、価格に影響を与える形態面の選好(液体対粉末)などが含まれる。予測を実用的なものに保つため、ベースケースを中心としたシナリオ分析を用い、カテゴリー成長、価格上昇、構成シフトなどの変数を、インタビューフィードバックと可視化されたマクロシグナルを用いて調整する。中小の地域サプライヤーについてボトムアップデータが不完全な場合には、流通業者・購買者インタビューから導かれるカバレッジ係数によってギャップを補い、その後、国レベルの需要シグナルとの整合性チェックを行う。

データ検証と更新サイクル

検証は、モデル出力を独立したシグナルと照合する一連のクロスチェックを経て行われ、その後、業界参加者からの方向性に関するフィードバックと照らし合わせる。いずれかの国または用途区分に異常な変動が見られた場合、浸透率、価格、貿易配分に関する前提を見直し、確定前に関連する専門家に再度連絡を取る。

計算ロジック、単位、通貨換算がデータセット全体で一貫していることを確認するため、複数段階のアナリストレビューが実施される。本レポートは年次で更新され、大規模な規制変更や急激な投入コストの変動といった重大な事象が発生した場合には、より早期に更新されることもある。納品前には最終レビューを行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにする。

Mordor Intelligenceの欧州食品香料市場規模算定と他の公表推計値との比較

表紙上は同じテーマに見えても、欧州食品香料の公表市場価値は必ずしも一致しない。差異は通常、何が香料成分としてカウントされるか、飲料が同じ総計に含まれるかどうか、そして価格が特定年の単一USD値にどのように換算されるかに起因する。

もう一つのギャップの要因はモデリング手法であり、一部の推計は包装食品成長のような単一指標に大きく依存する一方、他の推計は非食品用途の香料使用など、購入者が想定していないような隣接分野にまで範囲を広げる。この表はまた、天然香料への構成シフトや通貨換算月といった前提が報告値を変化させる可能性があるタイミングの影響も反映しており、更新頻度が急速なインフレ期に遅れをとることもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.58 B (2025) | |

| 地域コンサルティング会社A | USD 4.35 B (2024) | この推計は異なる基準年に基づいており、通常はより狭い価格・用途構成を反映しているため、構成シフトやインフレが後年に持ち越された場合、価値を過小評価する可能性がある。 |

| 業界調査グループB | USD 4.86 B (2025) | この数値は食品専用香料に限定されており、飲料やその他の最終用途は別途扱われているため、食品と飲料の成分を合わせた総合的な見方と比較して総額が低くなる。 |

注目すべきは、この開きが成長率に関する単一の不一致ではなく、主に用途範囲、対象年の選択、価格と構成の扱い方によって説明されるという点である。飲料用途が同じ成分総計に含まれ、貿易フローにおける二重計上を避けるために国レベルのチェックが用いられる場合、2025年の値はMordor Intelligenceがモデル化したより広範な需要プールと一致する。

レポートで回答される主要な質問

2031年までのヨーロッパ食品フレーバー市場の予測値は?

このセクターは2031年までに73億1,000万米ドルに達すると予測されています。

ヨーロッパの食品フレーバー用途の中で最も速く成長しているセグメントはどれですか?

ベーカリー用途は2031年に向けて年平均成長率(CAGR)6.68%で成長すると予測されています。

ヨーロッパの食品フレーバー需要をリードしているのはどの国ですか?

ドイツが最大のシェアを保持しており、2025年の売上の25.20%を占めています。

粉末フレーバー形態が普及している理由は何ですか?

粉末形態は保存期間が長く、物流が容易であり、2026年から2031年の間に年平均成長率(CAGR)6.45%の予測を支持しています。

最終更新日: