天然ゴム市場規模およびシェア

Mordor Intelligenceによる天然ゴム市場分析

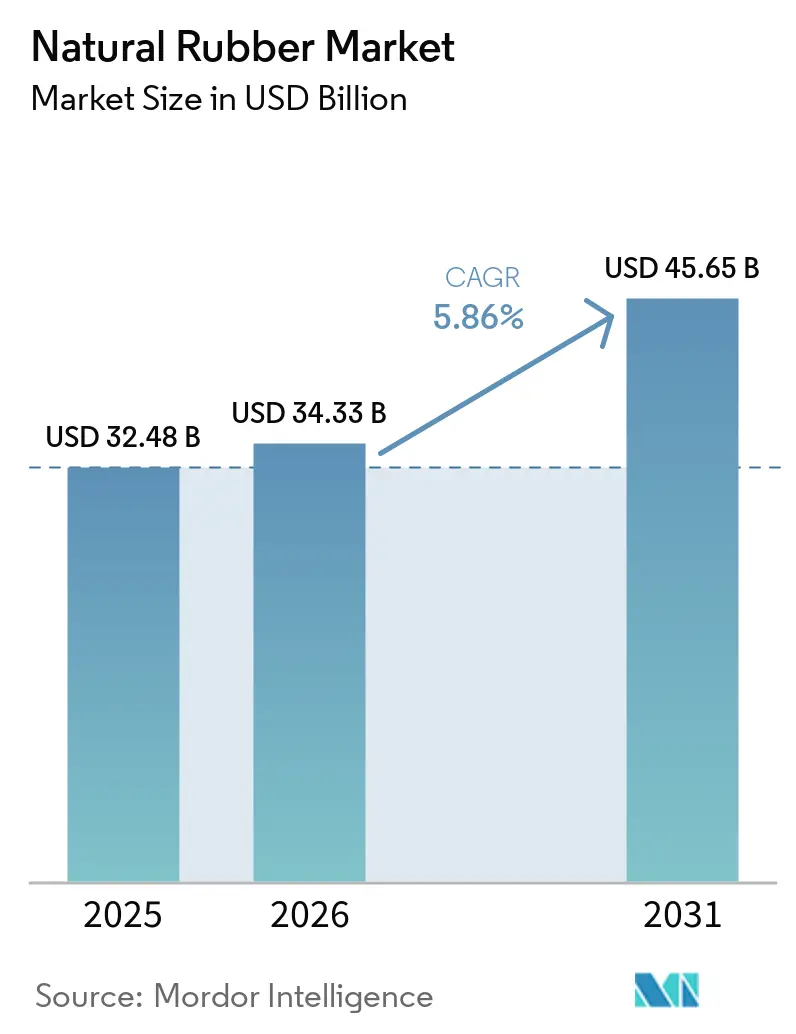

天然ゴム市場規模は、2025年のUSD 324.8億および2026年のUSD 343.3億から、2031年までにUSD 456.5億へと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)5.86%を記録すると予測されています。2026年の天然ゴム市場は、世界需要が供給を上回る状態が6年連続で続くという状況に形成されており、生産量は1,520万メートルトンと予測される一方、需要は1,560万メートルトンと見込まれ、システム内に40万メートルトンの需給ギャップが生じています[1]出典:天然ゴム生産国協会、「天然ゴム需要が生産量を上回り、2026年も価格高止まりが続く見通し、業界団体が発表」、ASEANゴムビジネス評議会、aseanrubber.net。この逼迫した需給バランスが価格下支えを維持しているのは、悪天候、植え替えの遅れ、小規模農家の生産性の低さ、土地利用の転換、および落葉病が迅速な供給回復を引き続き制限しているためです。2025年において最大の地域的地位を維持したのはアジア太平洋であり、天然ゴム市場は引き続き同地域を中心に展開しています。これは同地域が最大の生産基盤と最大の加工ネットワークを有しているためです。欧州連合の森林破壊規制、区画レベルのトレーサビリティ、および監査可能な調達システムが現在プレミアム輸出チャネルへのアクセス可能者を左右しており、より強力なデジタルおよび調達能力を持つ大規模な統合加工業者が優位に立つ中、サプライヤー間の競争も変化しています。同時に、天然ゴム市場は依然として脆弱な供給基盤という課題に直面しており、主要生産地域では病害の圧力と収量損失が報告されている一方、貿易チェーンの一部では不均一なタイヤ受注と輸出需要が続き、価格状況が示唆するよりも数量成長は緩やかなものにとどまっています。

レポートの主要ポイント

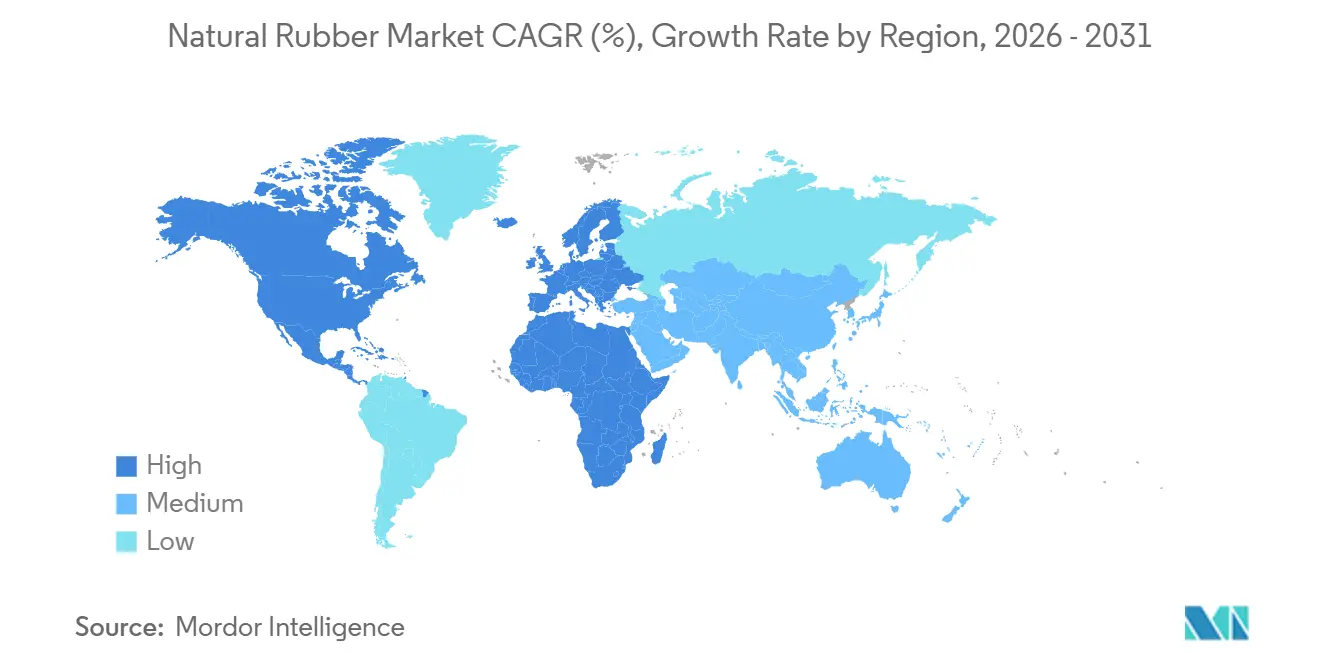

- 地理別では、アジア太平洋が2025年の天然ゴム市場シェアの67.8%を占め、アフリカが2026年から2031年にかけて最も速い予測CAGRである8.4%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の天然ゴム市場動向とインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV主導のタイヤ摩耗および交換需要 | +1.30% | 世界的な需要効果であり、電気自動車の生産とタイヤ交換需要が増加している中国、インド、米国、ドイツ、日本からの牽引力が最も強い。 | 中期(2〜4年) |

| 中国の建設・鉱業需要の回復 | +1.00% | 中国の輸入需要が地域の調達と価格設定に迅速に影響を与えるため、中国およびタイ、インドネシア、ベトナムなどの近隣アジア供給国との関連性が最も高い。 | 短期(2年以内) |

| 医療用手袋の在庫補充とラテックス需要の正常化 | +0.60% | 医療用および産業用手袋需要に結びついた輸出志向の加工拠点、特にタイおよびその他のアジアのラテックス・手袋クラスターにおいて最も強い。 | 中期(2〜4年) |

| 原油連動の合成ゴムコスト上昇による代替需要の支援 | +0.60% | 世界的な影響であり、配合シフトが天然ゴムへの需要の一部を移動させ得る中国、インド、その他のタイヤ製造経済圏への波及が速い。 | 短期(2年以内) |

| 欧州連合の森林破壊規制に準拠したトレーサブルゴムのプレミアム創出 | +0.50% | 欧州向けサプライチェーン、およびトレーサビリティの準備状況がバイヤーアクセスを変えるタイ、インドネシア、インド、コートジボワールなどの輸出原産地において最も高い。 | 中期(2〜4年) |

| AIを活用した採取、農場モニタリング、および収量最適化 | +0.30% | 生産性向上が最も重要な、労働力不足の生産地域、特に海南、雲南、タイ、インドネシア、および西アフリカの一部において最も関連性が高い。 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導のタイヤ摩耗および交換需要

電気自動車は、重いバッテリーパックと瞬時トルク特性がトレッド寿命と耐摩耗性へのストレスを増大させるため、タイヤの性能要件を高めています。これは天然ゴム市場に直接影響します。タイヤメーカーは、より重い車両ベースにおいてグリップ、熱制御、耐久性を維持しながら、より速い摩耗に耐えられる配合を必要としているためです。需要効果も一時的なものではなく繰り返し発生するものです。交換サイクルの短縮は、新車販売が不均一に推移する場合でも、タイヤの繰り返し購入を促進する可能性があるためです。天然ゴム生産国協会は、2026年の需要回復は中国における電気自動車購入への政府インセンティブの継続によって部分的に支えられていると述べており、中国は世界の貿易フローにおいて最も影響力のある需要センターであり続けています[2]出典:天然ゴム生産国協会、「ANRPC月次天然ゴム統計レポート、2025年11月号を発表」、ASEANゴムビジネス評議会、aseanrubber.net。これにより、天然ゴム市場はアジアおよび大規模な交換タイヤ市場における電動モビリティの拡大速度と密接に結びついています。また、自動車メーカーとタイヤ会社がより重い車両向けの製品を改良するにつれ、プレミアムゴムグレードが低仕様の供給よりも堅調な関心を集める可能性が高いことも意味しています。

中国の建設・鉱業需要の回復

中国は世界のゴム貿易において最も重要な単一のスイングバイヤーであり続けています。中国の産業活動の変化は地域の調達、輸送、および在庫に迅速に影響を与えるためです。国際貿易センター(ITC)トレードマップのデータによると、中国の天然ゴム輸入量は2024年の239万トンから2025年には317万トンへと増加し、前年比32.3%の増加を示しており、購買条件と川下需要が改善した際に輸入フローがいかに急速に加速し得るかを浮き彫りにしています。中国農業農村部は、自動車・トラック需要からの支援の可能性と輸出受注の部分的な回復を指摘しており、これはトラック、オフロード車両、および産業機器がすべてタイヤ需要を通じてゴム消費に寄与しているため重要です。天然ゴム市場において、中国の建設、物流、鉱業活動の緩やかな回復でさえ、国内生産が国内需要を賄えないため、近隣地域の供給を逼迫させる可能性があります。この効果は、中国の購買パターンがアジア全域の価格期待をリセットすることが多いため、タイ、ベトナム、インドネシアのサプライヤーに最も強く現れます。その結果、天然ゴム市場は、他の地域の需要状況が混在している場合でも、中国の輸入勢いに対して非常に敏感であり続けています。

医療用手袋の在庫補充とラテックス需要の正常化

医療用および検査用手袋からのラテックス需要はタイヤ需要より小さいものの、濃縮ラテックス加工業者にとって重要なバランシング出口を提供し続けています。Sri Trang Agro-Industry Public Company Limitedは、年間510億枚の手袋生産能力と2024年の手袋販売量385億4,900万枚を報告しており、これは同社の歴史上最高の販売量でした。この結果は天然ゴム市場にとって重要です。手袋関連のラテックス需要が引き続き相当量の材料を吸収し、ゴムと手袋の両方の事業を持つ統合加工業者を支援していることを示しているためです。より正常な発注サイクルはまた、生産者が一つのエンドマーケットの急激な変動に反応するのではなく、ラテックス、ブロックゴム、その他の出力形態のバランスを取ることができるため、計画を改善します。これは、タイヤ需要が一時的に軟化した場合に有用です。より安定した医療用および産業用手袋チャネルが、バリューチェーン全体の稼働率を支援できるためです。長期的には、このミックスが天然ゴム市場を単一の川下用途に依存するシステムよりも回復力のあるものにするのに役立ちます。

原油連動の合成ゴムコスト上昇による代替需要の支援

合成ゴムのコスト急騰は、タイヤおよび産業用配合が部分的な代替を許容する場合に、天然ゴムの相対的な地位を改善する可能性があります。2026年3月、上海のブタジエンゴム価格はメートルトン当たりUSD 2,568.1(人民元17,720元/メートルトン)で観測され、ホルムズ海峡での輸送混乱によりナフサ原料が逼迫した後、2月比で36.2%上昇しました。石油化学系原料がこれほど急速に上昇した場合、天然ゴム市場は、メーカーが許容限度を超えない範囲で性能を変えることなくブレンド比率を調整できる製品において、一時的なコスト優位性を得ます。天然ゴムはすべての合成グレード、特に高度に専門化された用途を代替できないため、この恩恵は普遍的ではありません。それでも、2026年3月の価格変動は、合成代替品が急激に高価になった際に天然ゴム市場が増分需要を引き込む方法を示しました。これらのエピソードは通常、配合の柔軟性がニッチな高仕様用途よりも大きいタイヤ生産および一般産業用ゴム製品において最も重要です。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 落葉病、白根腐病、および気候関連の収量損失 | -1.10% | 病害と気象ショックが収量を急激に低下させる可能性があるタイ、インドネシア、マレーシア、ベトナム、海南、その他の湿潤生産地帯において最も高い。 | 短期(2年以内) |

| 高齢化する採取労働者と慢性的な労働力不足 | -0.80% | 若年労働力がプランテーションを離れ、採取が依然として肉体的に過酷な作業であるタイ、インド、中国、インドネシア、その他の成熟した生産地域において最も深刻。 | 中期(2〜4年) |

| 森林破壊コンプライアンスコストと土地利用制約 | -0.50% | 分散した農場、土地権利、および変化するプランテーション地理がコンプライアンスを複雑にする欧州向け輸出チェーン、およびタイ、インドネシアなどの原産地において最も強い。 | 中期(2〜4年) |

| 貿易障壁、タイヤ輸出の混乱、およびバイヤーの在庫調整 | -0.50% | 世界的な影響であり、輸出志向のアジア原産地と、在庫とタイヤ受注に基づいて購入を調整する輸入依存の製造地域において顕著な圧力がある。 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

落葉病、白根腐病、および気候関連の収量損失

病害の圧力は、最大のゴム生産国においても有効生産能力を低下させています。天然ゴム生産国協会は、世界最大のゴム生産国であるタイの生産量は2026年も横ばいで推移すると予測される一方、第2位の生産国であるインドネシアは、低価格、葉の病害、およびアブラヤシへの土地転換により2022年以降続く生産減少を継続する見込みであると述べました。中国農業農村部も、海南が2025年5月に中程度から重度のうどんこ病と断続的な落葉を経験し、採取シーズン中のラテックス採集が混乱したと報告しました。欧州森林研究所は、タイの栽培面積が土地制約、気候変動、労働コスト、自然災害、および落葉病により2017年から2022年にかけて4.5%減少したと付け加えました[3]出典:欧州森林研究所、「タイの天然ゴム生産者は新たな市場要件に備えている」、欧州森林研究所、efi.int。天然ゴム市場にとって、問題は不作の年における収量低下だけではありません。病害で弱った樹木は大雨、洪水、および季節的なストレスにさらされやすく、回復を遅らせ、複数のサイクルにわたって生産をより不安定にします。これが、見出し生産量が緩やかな前年比成長を示している場合でも、天然ゴム市場が供給の脆弱性を価格に織り込み続けている理由です。

高齢化する採取労働者と慢性的な労働力不足

採取には日々の精度、肉体的な努力、および困難な時間帯での作業が必要なため、労働力不足はゴム生産において最も困難な制約の一つであり続けています。新華社は、中国におけるゴム採取ロボットの推進を慢性的な労働力不足に直接結びつけており、この問題がもはや単一の国や単一の成長地帯に限定されていないことを強調しています。インドでは、自動車タイヤメーカー協会が20万ヘクターを超えるゴム栽培地が未採取のままであると述べており、消費部門は国内生産量の85万メートルトンに対して年間140万メートルトンを必要としています。欧州森林研究所はまた、タイの小規模農家部門は分散しており、外国人労働者に大きく依存しているため、労働力の確保とコンプライアンスにさらなるリスク層が加わると指摘しました。天然ゴム市場において、この労働力不足は潜在的なプランテーション面積のうち実際に生産に戻れる量を制限しています。また、特に小規模農家が生産を支配している天然ゴム市場において、価格上昇だけでは迅速な供給回復が生じなかった理由を説明するのにも役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理的分析

アジア太平洋は2025年の天然ゴム市場の67.8%を占め、大差をつけて最大の地域セグメントとなりました。アジア太平洋の天然ゴム市場は、大規模なプランテーション面積、密な加工能力、主要なタイヤ製造拠点、および世界最大の輸出チャネルの重複の上に構築されています。病害の圧力と気候関連のストレスが、いくつかの主要なゴム生産国における有効生産能力を低下させています。天然ゴム生産国協会は、世界最大のゴム生産国であるタイの生産量は2026年も横ばいで推移すると予測される一方、第2位の生産国であるインドネシアは、低価格、葉の病害、およびアブラヤシへの土地転換により2022年以降続く生産減少を継続する見込みであると述べました。中国の天然ゴム輸入量は2024年の239万トンから2025年には317万メートルトンへと増加し、前年比32.3%の増加を示し、国内消費需要を満たすための輸入への継続的な依存を浮き彫りにしました。インドも天然ゴム市場の重要な牽引要因であり続けており、天然ゴム生産国協会は2025年比で2026年の需要成長率を3.6%と予測し、自動車タイヤメーカー協会は年間需要量が国内生産量85万メートルトンに対して140万メートルトンであると述べました。

アフリカは天然ゴム市場において最も成長の速い地域セグメントであり、2026年から2031年にかけてCAGR 8.4%が予測されています。アフリカの天然ゴム市場は、新たなプランテーション供給が単なる原材料輸出だけでなく、現地加工能力と組み合わされるようになるにつれて地位を高めています。コートジボワールは天然ゴム生産量を2019年の約82万メートルトンから2023年には155万メートルトンへと増加させ、アフリカ最大の生産国および世界第3位の生産国としての台頭を強固なものにしました。同国はまた、増大する生産量を支援するために川下加工能力を拡大しており、2024年10月にグラン・ベレビで年間10万メートルトンの新工場が操業を開始し、2025年にはさらに2工場が予定されており、これらを合わせると同社のコートジボワールにおける総加工能力は年間約48万メートルトンに引き上げられる見込みです。

北米、欧州、南米、および中東は天然ゴム市場においてより小さな地位を占めていますが、それらのほとんどが輸入に大きく依存しているため、貿易フローを形成し続けています。天然ゴム生産国協会は、米国における強いタイヤ出荷予測が2026年の需要支援要因の一つであると述べており、大規模なプランテーション基盤がなくても北米は重要であり続けています。南米では、ブラジルが天然ゴム市場において複雑なケースであり続けています。国内生産が消費を賄うには不十分であり、連邦政府は2025/2026年収穫期の栽培天然ゴムに対してUSD 420万(BRL 2,220万)の支援を承認しました。欧州は、コンプライアンス主導の調達と検証済みのトレーサビリティが、特に厳格なデューデリジェンス要件を持つ輸入業者にとって、単純な価格競争を超えてサプライヤー選定に影響を与えるため、天然ゴム市場にとって重要です。中東は天然ゴム市場においてより安定した需要の拠点であり、調達はローカルの原材料生産ではなく、インフラ物流、タイヤ使用、およびアジアからの輸入フローに結びついています。

競合環境

天然ゴム市場は、川上の供給が広く分散している一方、加工、資金調達、および輸出管理がより組織化されたプレイヤーの狭いグループに集中するという二分構造を持っています。小規模農家が依然として世界の生産量の大部分を占めており、一部の加工業者が大規模に操業している場合でも、天然ゴム市場は農場レベルでは分散したままです。Sri Trang Agro-Industry Public Company Limitedは天然ゴム市場における規模の最も明確な例の一つであり、タイ、インドネシア、ミャンマー、コートジボワールに41工場を持ち、2024年12月時点で年間372万メートルトンの天然ゴム生産能力を有しています。ベトナムゴムグループおよび海南ゴム産業グループ有限公司も、主要なエンドユース需要センターに近い国々でプランテーション管理と加工能力を組み合わせているため、引き続き重要です。これにより天然ゴム市場は一社に高度に集中することはありませんが、国境を越えて調達、物流、コンプライアンスを管理できる企業に測定可能な優位性を与えています。

天然ゴム市場における競争は、単純な原材料アクセスを超え、トレーサビリティ、資金力、および運営規律へと移行しています。Sri Trang Agro-Industry Public Company Limitedは、2024年に100%トレーサブルなGPSタグ付きゴムを発売し、2024年にコンプライアントゴムの商業販売を開始し、2025年および2026年を通じて生産・管理における人工知能システムを拡大することで地位を強化しました。Von Bundit Co., Ltd.、Southland Rubber Co., Ltd.、Thai Hua Rubber Public Company Limited、Thai Rubber Latex Group Public Company Limited、Tong Thai Rubber Co., Ltd.、Unitex Rubber Co., Ltd.などのタイの加工業者は、バイヤーとの関係と製品の専門化が依然として受注フローを形成しているため、引き続き関連性を持っています。実際には、天然ゴム市場は、スポット価格のみで競争する企業よりも、供給を確保し、原産地を文書化し、在庫を資金調達し、一貫した品質を提供できる企業を優遇しています。

天然ゴム市場はまた、コンプライアンスコストを吸収できる企業と分散した調達に苦労する企業との間の格差が鮮明になっています。海南ゴム産業グループ有限公司、中国化工国際株式会社、およびHalcyon Agri Corporation Limitedは、国家関連の所有権と資金調達へのアクセスが、逼迫した規制市場においてより大規模な調達ネットワークをどのように支援できるかを示しています。雲南農垦集団有限責任公司、広東広垦ゴムグループ有限公司、およびBakrie Sumatera Plantations Tbkは、外部調達がより困難になった場合でも供給アクセスを守るのに役立つ、自国市場における重要なプランテーション連動ポジションを保持しています。Kurian Abraham Private Limitedは天然ゴム市場内でより小さなニッチを担っていますが、品質に敏感なバイヤーが依然として強力な輸出関係を持つ専門加工業者を評価しているため、引き続き関連性を持っています。全体として、天然ゴム市場は競争的であり、大規模加工業者が以前よりも重要になっているものの、世界の供給が依然として数百万の農場レベルのサプライヤーに分散しているため、集中度は中程度にとどまっています。

最近の業界動向

- 2026年5月:世界銀行は、主要生産国全体での安定した自動車部門の需要成長と継続的な供給逼迫に支えられ、技術仕様ゴム20(TSR20)天然ゴム価格が2026年に約7.3%上昇し、1キログラム当たり約USD 1.90になると予測しました。

- 2026年3月:天然ゴム生産国協会(ANRPC)は、中国の天然ゴム消費量が2026年2月の45万メートルトンから2026年3月には約61万メートルトンへと増加し、車両生産の月次74.4%増加と新エネルギー車輸出の急速な拡大に支えられたと報告しました。

- 2025年12月:インドゴム研究所(RRII)は、植物抽出物、貝殻、および天然粘土を使用した天然ゴムラテックス由来の環境に優しい塗料を開発しました。このイノベーションは、ゴム栽培者に追加の収益機会を創出しながら、天然ゴムの持続可能な付加価値用途として位置付けられました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、天然ゴム市場を、ラテックスの収穫、シート、ブロック、または濃縮ラテックスへの一次加工、およびそれらのグレードのタイヤ、手袋、履物、工業製品、および関連コンバーターへの最初の商業販売から生み出される年間価値として定義しています。すべての主要生産国および消費国の生産量、平均実現価格、および貿易フローを追跡し、単一の比較可能な収益プールを提供しています。

範囲の除外:特殊再生ゴム、合成または生物由来ゴム、および川下完成品マージンは数値ベースラインの対象外です。

セグメンテーション概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- メキシコ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- コロンビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 欧州

- ドイツ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- フランス

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- イタリア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 日本

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- タイ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インドネシア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- マレーシア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ベトナム

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 中東

- サウジアラビア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アラブ首長国連邦

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- アフリカ

- コートジボワール

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ナイジェリア

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(収穫面積、収量、および生産量)

- 消費分析(消費金額および数量)

- 輸入分析(輸入金額、数量、および主要供給市場)

- 輸出分析(輸出金額、数量、および主要仕向地市場)

- 卸売価格動向分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- コートジボワール

- 北米

詳細な研究方法論とデータ検証

一次調査

当社チームは、東南アジアのプランテーションマネージャー、世界的なタイヤOEMの調達責任者、アフリカおよび南米のラテックス手袋輸出業者との構造化インタビューを実施しました。これらの議論により、採取者の生産性、新たな持続可能性プレミアム、および現実的な平均販売価格が明確になり、デスク調査の結果と照合した後にモデルに反映しました。

デスク調査

国際ゴム研究グループ、FAO、USDA、および国連コムトレードなどの機関からの公開統計から始めました。これらのデータセットは調和のとれた生産、収量、および貿易動向を提供するためです。政府の農業省、中央銀行、および地域のタイヤ協会は、通貨変動や車両生産スケジュールに結びついた需要の変曲点を把握するのに役立ちました。これらのオープンソースを充実させるために、当社のアナリストはD&B Hooversで生産者の財務情報、Volzaでコンテナレベルの出荷記録、Dow Jones Factivaで市場を週単位で動かした価格・政策アラートにアクセスしました。コスト曲線と病害の圧力を理解するために、企業の提出書類、投資家向け資料、および査読済みの農学ジャーナルも調査しました。挙げられた情報源は例示的なものであり、チェックとバランスのために使用された証拠スタックには他にも多くのリポジトリが含まれています。

市場規模推計と予測

国別の生産、輸入、および在庫データから構築されたトップダウン手法を適用し、コンセンサスの平均販売価格を用いて金額に換算しています。サンプリングされた農園収量や地域のタイヤ工場の引き取り量などの選択的なボトムアップ集計は、整合性チェックとして機能し、通関コードが区別を曖昧にする箇所のギャップを埋めます。予測を動かす主要変数には、植え替え率、自動車生産予測、ラテックス手袋の能力増強、合成から天然への代替スプレッド、および森林破壊政策のタイムラインが含まれます。シナリオ分析を伴う多変量回帰が各ドライバーを予測し、ベースケースを確定する前に高・低面積のアウトカムをストレステストすることを可能にします。

データ検証と更新サイクル

モデルのアウトプットは3回のアナリストレビュー、過去の比率との差異スクリーニング、および異常値が設定された閾値を超えた場合のフォローアップ通話を経ます。Mordor Intelligenceはデータセットを毎年更新し、病害の発生、貿易禁止、または価格ショックが見通しを大幅に変える場合には中間更新を発行します。

Mordorの天然ゴムベースラインが意思決定者の信頼を得る理由

企業によって異なるラテックスグレード、通貨換算、および更新頻度を選択するため、公表数値は異なります。当社はこの差異を認識し、範囲、変数、および検証の厳密さがギャップを説明する方法を以下にプレビューします。

主要なギャップ要因には、合成ゴムを一括計上する出版社、プランテーションゲート販売のみを計上する出版社、および通関や価格系列を相互確認せずに限られた生産者インタビューに依存する出版社が含まれます。当社の厳格な包含基準、毎年の更新、およびデュアルトラック検証により、購入者は追跡・説明可能な数値を得ることができます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 485億(2025年) | ||

| USD 311億(2024年) | グローバルコンサルタントA | 手袋および履物需要を除外;生産者サンプルが限定的;通貨正規化が不十分 |

| USD 562億(2024年) | 業界出版社B | ラテックス誘導体と一部の合成グレードを混在させている;通関照合が最小限 |

| USD 197.3億(2023年) | 業界誌C | 川下チャネル収益を除外した調達支出のみを追跡 |

この比較から、購入者は当社のバランスの取れた適切な範囲の数値が積極的な同業他社と保守的な同業他社の中間に位置し、透明な変数に裏付けられており、実用的であり続けるために十分な頻度で更新されていることがわかります。Mordorのアナリストは、これが戦略的意思決定のための最も信頼できる出発点となると考えています。

レポートで回答される主要な質問

2026年から2031年にかけての天然ゴム市場の成長見通しはどうですか?

天然ゴム市場は2026年のUSD 343.3億から2031年までにUSD 456.5億に達すると予測されており、2026年から2031年にかけてCAGR 5.86%で成長します。

2026年も供給が逼迫している理由は何ですか?

2026年の世界生産量は1,520万メートルトンと予測される一方、需要は1,560万メートルトンと見込まれ、40万メートルトンの需給ギャップが生じており、6年連続で供給不足が続いています。

2025年において最大の地域はどこですか?

アジア太平洋は2025年に67.8%のシェアを持つ最大の地域セグメントであり、主要なプランテーション供給、加工能力、および消費市場を兼ね備えているためです。

2031年にかけて最も速く拡大すると予想される地域はどこですか?

アフリカは、プランテーションの成長が現地加工投資と組み合わされるにつれて、2026年から2031年にかけてCAGR 8.4%で最も速い地域セグメントになると予測されています。

電気自動車はゴム需要にどのような影響を与えていますか?

電気自動車は重量増加と瞬時トルクによりタイヤ摩耗を増大させ、交換サイクルを短縮し、より高性能な天然ゴム配合への需要を支援する可能性があります。

トレーサビリティはサプライヤー間の競争をどのように変えていますか?

欧州連合の森林破壊規制へのコンプライアンスが、文書化された原産地、区画マッピング、および監査可能な調達の価値を高めており、より強力なデジタル調達システムを持つ大規模な統合加工業者が優位に立っています。

最終更新日: