スナック食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 292.01 十億米ドル |

| 市場規模 (2031) | 358.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

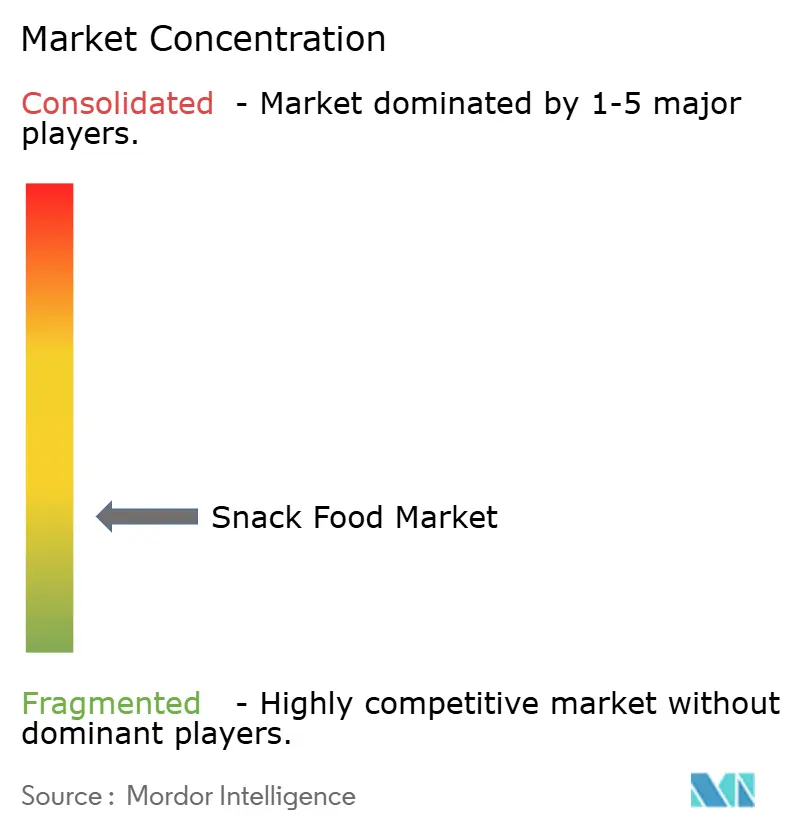

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスナック食品市場分析

2026年のスナック食品市場規模は2,920億1,000万米ドルと推定され、2025年の2,802億4,000万米ドルから成長し、2031年には3,585億8,000万米ドルに達する見込みで、2026年から2031年にかけて4.2%のCAGRで成長しています。利便性は引き続き需要の重要な牽引力であり、成人の92%が24時間以内に少なくとも1回のスナック摂取機会を報告しています。これは、忙しいライフスタイルに合った手軽で即食可能な選択肢に対する消費者の嗜好の高まりを裏付けています。デジタルコマースとクイックコマースのフルフィルメントモデルの組み合わせは、より迅速な配送の実現、ブランドの視認性の拡大、データ駆動型のパーソナライゼーションの活用によって、多様な消費者ニーズを効果的に満たすことで、市場参入戦略を変革しています。同時に、規制および持続可能性に関するアジェンダも勢いを増しています。高脂肪・塩分・糖分製品の宣伝を抑制することを目的としたHFSS広告規制や、持続可能な廃棄物管理に焦点を当てた拡大生産者責任義務などの主要な取り組みが、より健康的な製品処方の開発と革新的な低環境負荷包装ソリューションへの投資を促進しています[1]出典:英国政府、「テレビおよびオンラインにおける不健康な食品または飲料の広告規制:対象製品」、gov.uk。これらの変化は、業界慣行が消費者の期待と規制要件に一致しつつあることを反映しています。

主要レポートの要点

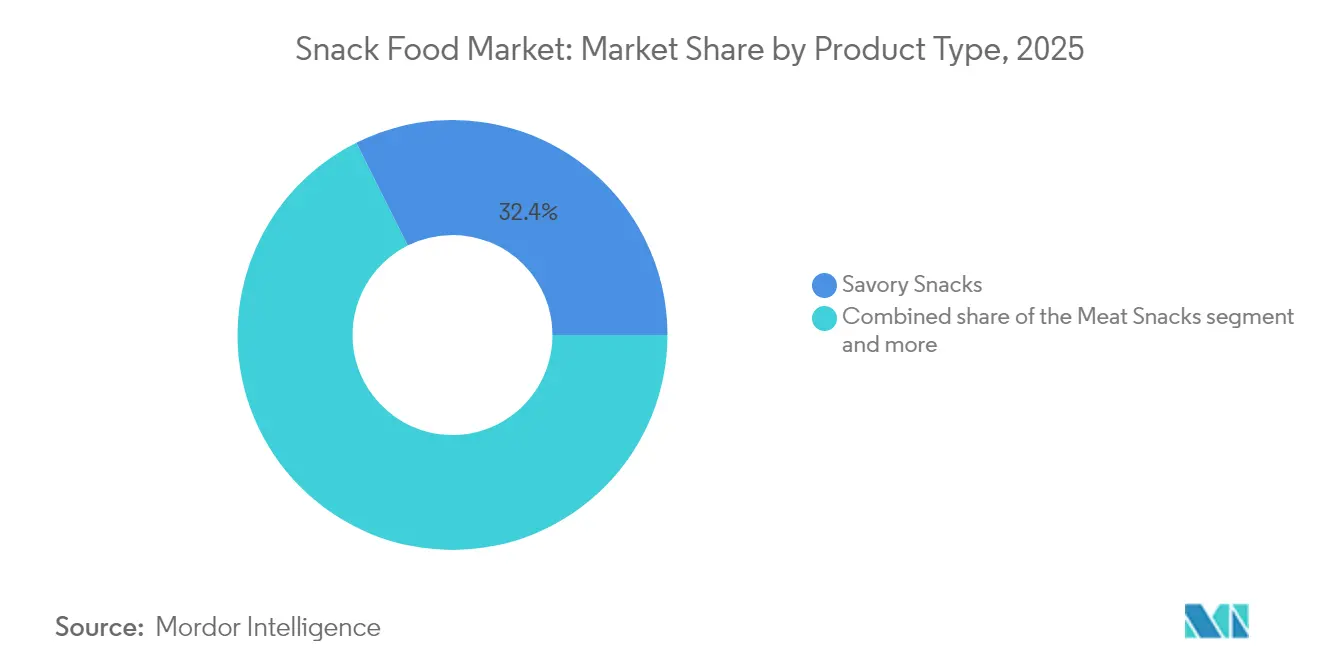

- 製品タイプ別では、セイボリースナックが2025年に32.39%の市場シェアでトップとなり、一方でミートスナックは2031年までに6.08%のCAGRを記録する見込みです。

- 原材料タイプ別では、従来型レシピが2025年に63.02%のシェアを保持し、オーガニック/クリーンラベル製品ラインは2026年から2031年にかけて5.27%のCAGRを記録すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の基準値の34.21%を占め、オンライン小売は2031年までに5.55%のCAGRを記録すると予測されています。

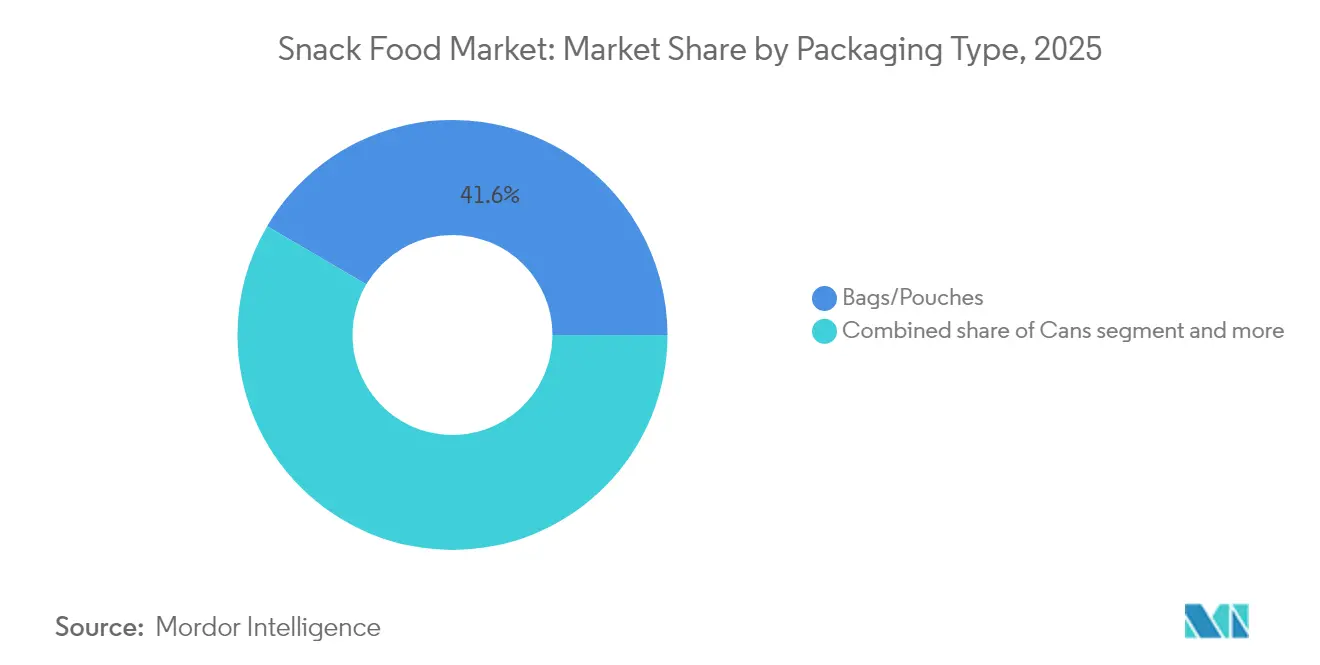

- 包装タイプ別では、袋/パウチが2025年に41.55%のシェアを占め、缶はブランドが循環対応フォーマットを追求する中で4.58%のCAGRを記録すると予測されています。

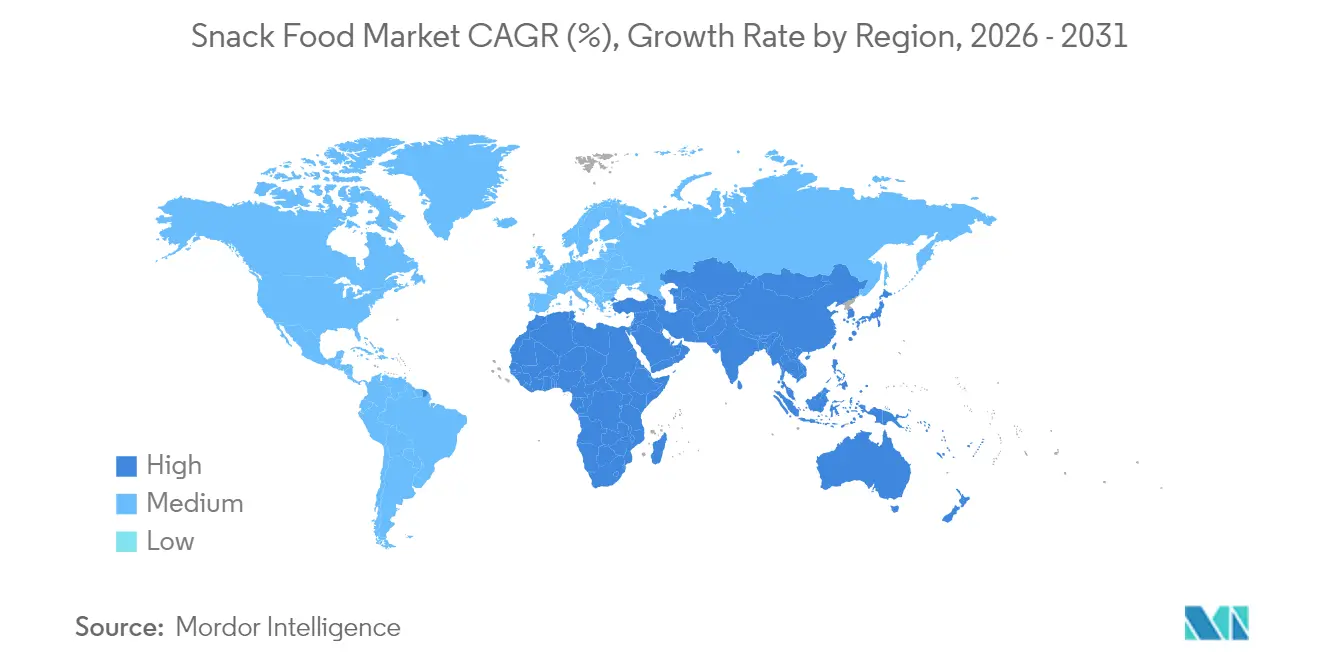

- 地域別では、アジア太平洋が2025年の世界売上の31.42%を占め、中東・アフリカが2031年までに4.78%のCAGRで最も急速な成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスナック食品市場のトレンドとインサイト

牽引要因の影響分析*

| 牽引要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 便利な食品に対する需要の増加 | +1.2% | 北米とアジア太平洋でピーク効果を持つグローバル | 中期(2〜4年) |

| 強化・機能性スナックに対する需要の増加 | +0.9% | 北米と欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| 食事代替としてのスナック化の拡大 | +0.8% | 世界中の都市部 | 中期(2〜4年) |

| eコマースとクイックコマースの普及拡大 | +0.7% | アジア太平洋と中東で急速な勢いを持つグローバル | 短期(2年以内) |

| 食品廃棄物の付加価値スナックへのアップサイクリング | +0.4% | 北米と欧州、アジア太平洋で新興 | 長期(4年以上) |

| フレーバー重視のローカライゼーション | +0.3% | 地域的なフレーバーのニュアンスを持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

便利な食品に対する需要の増加

都市型ライフスタイルは食事時間を短縮させており、携帯可能な個別包装品への需要を高めています。ブランドは再封可能なパウチと酸素バリアフィルムをますます採用しており、これらは賞味期限を延ばすだけでなく、外出中の消費者のニーズにも応えています。これらの包装革新は、製品の鮮度を維持しながら利便性を確保し、忙しい都市部の人々に非常に魅力的なものとなっています。このトレンドは、特にミートおよび植物性タンパク質カテゴリーにおけるタンパク質豊富な製品に大きく傾いており、食事代替の満足感を提供し、高タンパク質食への消費者の嗜好の高まりに応えています。クイックコマースの台頭はこのトレンドをさらに増幅させており、15分以内に高需要SKUを効率的に配送できる企業を優遇しています。これは、このペースの速い市場での競争力を維持するための重要な要素です。一方、メーカーは厳格なラベリング基準の遵守という課題に直面しており、処方、包装デザイン、および表示がFDAの栄養情報開示義務に準拠していることを確認する必要があり、製品開発とマーケティング戦略にさらなる複雑さを加えています。

強化・機能性スナックに対する需要の増加

消費者は、健康とウェルネスへの意識の高まりに後押しされ、空カロリーのスナックからタンパク質、食物繊維、プロバイオティクス、必須微量栄養素が豊富なスナックへとシフトしています。高水分押出成形などの高度なプロセスにより、処方者はテクスチャーや感覚的な魅力を損なうことなく、これらの機能性活性成分を製品にシームレスに組み込むことができます。クリーンラベル製品への需要の高まりがこのトレンドをさらに加速させており、消費者は人工着色料、保存料、その他の合成添加物を積極的に避けています。さらに、2028年2月に発効予定のFDAの「健康的」表示に関する更新された基準は、より厳格な栄養基準を施行し、これらのガイドラインを満たすために積極的に製品を再処方する企業に機会をもたらします[2]出典:食品医薬品局、"「FDAが更新された『健康的』栄養成分表示を最終決定」、www.fda.gov 。生産者から直接生理活性成分を調達する企業は、健康意識の高い消費者の間での信頼性を高めるだけでなく、特にこのプレミアム価格帯で競争の激しいセグメントにおけるサプライチェーンリスクを軽減します。

食事代替としてのスナック化の拡大

Z世代とミレニアル世代は、従来の1日3食のリズムから離れ、複数の小さな食事の機会を選ぶようになっています。このシフトは、ライフスタイルの変化とより柔軟な食事パターンへの嗜好を反映しています。これに応じて、ブランドはより大きなポーション、重層的なテクスチャー、世界各地にインスパイアされた調味料でラインナップを強化し、満足感と栄養密度のバランスを取ることを目指しています。これらの革新は、完全な食事を代替できる便利で満足のいく選択肢を求める消費者に応えています。このトレンドの典型的な例は、タンパク質含有量が満腹感の需要を満たすことで基準成長を上回ったミートスナックの急増です。さらに、ミートスナックの本質的な携帯性と長い賞味期限は、外出中の消費に魅力的な選択肢となっています。さらに、製品開発者はアミノ酸プロファイルと血糖指数への影響を精査し、これらの「スナックミール」がケトや高タンパク質などの特定の食事プランに沿っていることを確認しています。この綿密なアプローチは、栄養の完全性を維持しながら多様な消費者ニーズに対応するという業界のコミットメントを浮き彫りにしています。

eコマースとクイックコマースの普及拡大

オンラインショッピングの急増に伴い、小売業者はサムネイル写真、製品評価、ラストマイル配送の強化を優先し、進化する消費者の期待に応えています。このシフトは、消費者の注目を集めオンライン販売を促進するデジタルマーチャンダイジング戦略の重要性の高まりを反映しています。輸送中の温度変動に対処するため、企業はより頑丈なセカンダリー包装を採用し、特にクリスピーなスナックの品質を維持するために乾燥剤インサートを組み込むことが増えています。これらの措置は、困難な輸送条件下でも製品の完全性と顧客満足を確保します。人口密集地域での迅速な配送に特化した都市型ダークストア事業者は、サプライチェーンの再構築において重要な役割を果たしています。これらの事業者はより速い配送時間を可能にしますが、より高いスロッティング料を課しており、ブランドはコストを相殺し収益性を維持するために高マージンSKUのプロモーションに集中することを余儀なくされています。調査によると、消費者は特に贅沢なお菓子や健康志向の製品に対して超高速配送サービスにプレミアムを支払う意欲があり、利便性、プレミアム体験、健康意識の高い選択肢への需要の高まりを反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した非組織的小売と流通のギャップ | –0.6% | アジア太平洋とアフリカ | 中期(2〜4年) |

| 農業商品価格の変動性 | –0.5% | コスト敏感なセグメントへの高い圧力を持つグローバル | 短期(2年以内) |

| 子供向けHFSS広告への監視の強化 | –0.4% | 欧州と北米 | 長期(4年以上) |

| 使い捨てプラスチックおよびEPR規制の強化 | –0.3% | 欧州主導でグローバルへの波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した非組織的小売と流通のギャップ

多くの新興市場では、非公式な個人商店が優勢であり、冷蔵チェーンのリーチを制限し、プレミアム化の可能性を抑制しています。これらの店舗は、アクセスのしやすさ、手頃な価格、地域コミュニティへの深く根付いた存在感から優位性を持っており、組織的な小売フォーマットの浸透を困難にしています。さらに、農村部の道路と冷蔵保管インフラの不足が、高付加価値の生鮮スナックの流通と入手可能性をさらに妨げ、市場成長を制限しカテゴリー拡大の機会を減少させています。インドネシア、インド、フィリピンではデジタルB2B注文アプリが小規模店舗と組織的な流通業者を結びつけ、在庫切れリスクを軽減する進展を見せていますが、採用率は大きく異なります[3]出典:米国農務省、"「スナック食品市場概要」、apps.fas.usda.gov。デジタルリテラシー、インターネット接続、テクノロジーへの信頼、および小規模小売業者が従来の調達方法からデジタルプラットフォームへ移行する意欲などの要因が、これらのソリューションの不均一な採用に寄与しています。

農業商品価格の変動性

トウモロコシ、小麦、食用油の市場における不規則な動きは、異常気象と地政学的不確実性によって引き起こされています。これらの要因はサプライチェーンを混乱させ、市場の安定性に課題をもたらす予測不可能な価格変動につながっています。高度なヘッジプログラムや多様化されたサプライヤーベースを持たないメーカーは、上昇するコストを吸収しようとする中で、これらの原材料価格の変動の影響を受けています。対照的に、主要ブランドは先物契約を確保して価格を固定し、長期的な持続可能性とリスク低減を確保するために再生型調達慣行に投資するという積極的な措置を講じています。これらの戦略は、業務を安定させるだけでなく、将来の混乱に対するレジリエンスを高めます。しかし、このような措置を実施するリソースを持たない中小企業は、この不安定な環境でより薄い利益率、厳しいキャッシュフロー、高まる財務的脆弱性に苦しんでいます。この格差は、確立された市場リーダーと新興参入者の間の拡大する格差を浮き彫りにしており、後者は現在の市場ダイナミクスをナビゲートする上で重大な課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミートスナックがプレミアム成長を牽引

2025年、セイボリースナックはグローバルスナック食品市場で引き続き優位を占め、32.39%のシェアを獲得しました。この強固な地位は、ポテトチップス、コーンスナック、プレッツェルなどの塩辛くてクリスピーなお菓子に対する消費者の根強い親しみを裏付けています。より健康的なスナック代替品との競争が高まる中、セイボリースナックはさまざまな年齢層や地域で愛される嗜好品であり続けています。押出成形野菜クリスプや豆類ベースのパフなどの革新が、セイボリー領域に植物性栄養素を注入しています。しかし、主流の消費者は依然として本格的なフレーバー、魅力的な調味料ブレンド、そして待望のクランチ感に引き寄せられています。より健康的な選択肢の台頭にもかかわらず、このセグメントの幅広い感覚的な魅力は、セイボリースナックを衝動的および計画的な食料品購入の両方において定番の選択肢として確立しています。

ミートスナックは、6.08%という力強いCAGRが示すように、スナック食品市場で最も急成長するセグメントとしてニッチを開拓しています。ミートスティックやジャーキーなどのアイテムは、携帯性と高いタンパク質含有量、そして冷蔵不要という特性から、活動的で健康意識の高い消費者に特に好まれています。クリーンラベルの需要に応えて、ブランドはグラスフェッドビーフ、七面鳥、バイソンを使用した製品ラインを展開し、味と倫理的な調達の両方を強調しています。このような革新は、フレーバーと原材料の透明性を重視するプレミアムスナック購入者に特に響いています。このセグメントは、より広いタンパク質ウェルネストレンドと高炭水化物スナックからの転換の波に乗っています。ダイナミックな成長、多様なタンパク質の提供、現代のライフスタイルとクリーンイーティングとの整合性により、ミートスナックカテゴリーはグローバルスナック食品市場でのフットプリントを着実に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

原材料タイプ別:クリーンラベルの勢いが加速

2025年、従来型スナック食品処方が市場を支配し、総収益の63.02%を占めました。その強固な地位は主にコスト競争力、マスマーケット消費者へのアピール、主要原材料の広範な入手可能性によるものです。これにより、生産者にとって予測可能な製造と流通が確保され、安定したサプライチェーンと一貫した価格設定につながっています。さらに、従来型スナックは消費者の親しみやすさ、確立されたブランドロイヤルティ、コストを低く抑える規模の経済を享受しています。健康志向の代替品との激しい競争に直面しているにもかかわらず、先進国市場と新興市場の両方でのアクセスのしやすさが、その実質的な市場シェアを固めています。このセグメントの広範な小売プレゼンスは、ニッチカテゴリーが牽引力を得ている中でも、新しいフォーマットに課題をもたらしています。

オーガニックおよびクリーンラベルスナック処方は、予測期間中に5.27%のCAGRを達成する軌道にあり、市場で最も急成長するセグメントとして位置付けられています。この急増は、農業の透明性と添加物不使用・非GMO処方に対してプレミアムを支払う消費者の意欲によって推進されています。しかし、このセグメントのスケールアップには複雑さが伴います。加工業者は認定有機農地を確保し、原材料の産地を確認し、厳格なトレーサビリティを維持する必要があります。有機大豆とトウモロコシの価格の下落予測がコスト圧力を一部緩和する可能性がありますが、ブランドは安定した供給を確保するために調達を慎重に管理する必要があります。農家との協力関係を強調し、再生型農業慣行を重視する企業は、環境意識の高い消費者を獲得する可能性が高くなります。消費者が選択において持続可能性と健康をますます優先するようになる中、オーガニックおよびクリーンラベルスナックはスナック食品市場でのフットプリントを着実に拡大しています。

包装タイプ別:持続可能性が革新を促進

2025年、袋とパウチはグローバルスナック包装量の41.55%を占め、市場での優位性を示しました。その軽量性、携帯性、再封可能性は多様な消費機会に対応しています。このフォーマットの多様なサイジング、コスト効率、ブランディングの柔軟性は、メーカーと消費者の両方にとって最良の選択肢となっています。包装技術の進歩がその魅力を高めています。主要なコンバーターは、酸素や水分バリアを損なうことなくリサイクルを簡素化するモノマテリアルポリオレフィンフィルムを展開しています。Marsなどの主要ブランドは、このフォーマットをサポートするためにロジスティクスを最適化しており、段ボールトン数、コスト、炭素排出量を削減する適切なサイズのケースの採用がその証拠です。持続可能性への期待の高まりと継続的な機能強化を考えると、袋とパウチはスナック食品包装でのリーディングポジションを維持する見込みです。

缶はスナック包装の定番として長い歴史を持ちますが、現在はカテゴリーで最も急成長するセグメントとして4.58%のCAGRで成長する軌道にあります。この復活は主にリサイクル可能性によるものであり、多くの先進地域における拡大生産者責任(EPR)義務と確立された廃棄物収集システムとシームレスに整合しています。缶は製品を保護するだけでなく、賞味期限を延ばし、プレミアムまたは耐久性のあるスナックを優先するメーカーと消費者にアピールしています。循環経済の原則との整合性は、持続可能性を重視するブランドにとって最良の選択肢となっています。軽量金属合金やイージーオープンエンドなどの革新がその市場での魅力を高めています。環境に優しい包装への世界的な需要が急増する中、缶はスナック食品包装でのその重要性を再確立し、フットプリントを着実に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが加速

2025年、スーパーマーケットとハイパーマーケットはスナック食品総支出の34.21%を占め、主要な流通チャネルとしての地位を確立しました。その強みは、多様な消費者の好みを一度の訪問で収容する膨大な製品ラインナップの提供から来ています。バンドルオファー、店内割引、ロイヤルティインセンティブなどのプロモーション戦略が高付加価値購入を促進しています。これらの小売業者は強固なブランドコラボレーションと高い店内視認性を享受しており、スナックセグメントでの衝動買いを促進しています。広大な小売フォーマットにより、買い物客は必需品の食料品と魅力的なスナックの選択肢を組み合わせたワンストップショッピングの利便性を享受できます。確立されたフレームワーク、頻繁なプロモーション活動、新興ブランドと確立されたブランドの両方を展示する能力により、スーパーマーケットとハイパーマーケットはグローバルスナック流通において引き続き重要な役割を果たしています。

オンライン小売は5.55%のCAGRで拡大し、スナック流通で最も急成長するチャネルとして台頭しています。この急増は、スマートフォンの普及率の向上によってアプリ駆動の食料品ショッピングがより身近になっていることによって促進されています。迅速な配送サービスにより、ほぼ即時のスナックアクセスが可能となり、利便性と多様性が融合しています。サブスクリプションスナックボックスは新しい発見の側面を導入し、消費者が自宅から世界の味やニッチなブランドをサンプリングできるようにしています。さらに、このプラットフォームはブランドにターゲットを絞ったプロモーション、カスタマイズされた提案、直接的な消費者インタラクションを提供します。デジタルランドスケープの拡大とロジスティクスの強化により、スナック市場におけるオンライン小売のフットホールドは今後数年間で強化され、従来の実店舗に課題をもたらすことが予想されます。

地域分析

2025年、アジア太平洋地域は都市化、中産階級の所得増加、セイボリーでスパイシーなフレーバーへの根強い文化的嗜好に後押しされ、世界収益の最大シェアである31.42%を占めました。小売スナック販売が1兆元を超える中国は、伝統的な食材と現代的な加工方法を融合させることに長けた国内チャンピオンのおかげで成功を収めています。一方、地域の研究開発センターは、日本の海藻入りチップスやタイのチリマンゴーグミなど、ローカライズされた製品を迅速に導入しています。

中東・アフリカは2031年までに4.78%のCAGRという最も急速な成長を経験すると予測されています。この急増は、若い人口動態、eコマースの台頭、観光業の回復によって促進されています。サウジアラビアとアラブ首長国連邦はともに、輸入依存度を低減し再輸出機会を活用することを目的として、食品加工ハブとロジスティクスネットワークへの多大な投資を行っています。ラマダンとディワリ期間中のプレミアムギフトアソートメントによる季節的な支出のピーク、およびグローバルウェルネストレンドを反映した機能性スナックへの高まるトレンドが需要を牽引しています。

北米、欧州、南米は、それぞれ独自の規制的・経済的ニュアンスを持つ成熟した市場浸透のランドスケープをナビゲートしています。米国市場は高タンパク質および職人技製品の牙城である一方、価格感度に課題をもたらす商品価格の変動に苦しんでいます。欧州はプラスチックとHFSSマーケティングに関する厳格な政策でリードしており、ブランドに継続的な再処方と革新的な包装デザインを促しています。南米では、ブラジルとメキシコが全国展開を複雑にする通貨変動と断片化した小売ランドスケープに対処しながらも、成長の原動力として際立っています。すべての大陸にわたって、企業は調達課題、気候レジリエンス、マルチモーダル輸送ソリューションに対処する統合リスク管理戦略の必要性をますます認識しています。

競争環境

グローバルスナック食品市場は、確立された多国籍企業と機敏なディスラプターの間の競争が見られ、適度に集中した市場となっています。PepsiCo、Mondelez、Nestlé、そして最近合併したMars-Kellanovaエンティティなどの大手企業は、多様なポートフォリオを誇り、効率的な調達と広告のためにグローバルリーチを活用しています。その好例として、PepsiCoのロボティクス駆動工場は、製造デジタル化がダウンタイムを最小化し間接コストを削減する可能性を示しています。

合併・買収戦略は、主要プレーヤーがポートフォリオのギャップを埋めようとする中で支配的となっています。2025年2月、MarsはKellanovaのセイボリー資産を統合してポートフォリオを強化し、PringlesとCheez-Itでの地位を獲得し、塩辛いスナック競合他社に対するスタンスを強化しました。一方、Flowers FoodsはSimple Millsを買収してクリーンラベルイメージを強化し、UpSnack BrandsはPipcornとSpudsyを傘下に収め、アップサイクリングイノベーションの限界を押し広げました。新興ブランドは、特に機能性プロテインバイトと腸内健康製品の分野で、ダイレクトトゥコンシューマー戦略とソーシャルメディアナラティブを活用して棚スペースを獲得しています。

包装の持続可能性が重要な焦点として浮上しています。Amcorは特定のブランドパートナーと協力して、小売業者の基準に沿ったリサイクル対応ラミネートを導入しました。同時に、Kind Snacksは路肩リサイクル可能な紙ラップをテストし、93%という印象的な購買意向を達成しました。Tandem Foodsなどの専門コパッカーにアウトソーシングすることで、ブランドオーナーは固定工場資産から研究開発と消費者エンゲージメントへと資金を振り向けることができます。

スナック食品産業リーダー

General Mills Inc.

PepsiCo Inc.

Nestle SA

Mondelez International

The Kellogg Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Pop Secretは、ホームスタイルシーソルト、ダブルチェダー、ムービーシアターバターフレーバーを特徴とする5オンスパッケージで提供される新しい即食ポップコーンを発表しました。このローンチは、消費者の間で便利でフレーバー豊かなスナッキングオプションへの高まる需要に応えることを目的としています。

- 2025年8月:Laysは限定版フレーバー「ホットチリイカポテトチップス」を導入しました。このユニークなフレーバーの追加は、冒険好きなスナック愛好家を引き付けるために大胆で革新的な味を実験するブランドの戦略を反映しています。

- 2025年6月:Bee Upは、本物のはちみつを使用し、合成染料、フレーバー、保存料を含まないはちみつベースのスナックラインナップをデビューさせました。これらのお菓子はサワーウォーターメロン、ベリーミックス、トロピカルミックスフレーバーで提供され、自然で健全なスナック代替品を求める健康意識の高い消費者をターゲットにしています。

- 2025年1月:Rice Chippiesは、100%リサイクル可能な包装で誇らしげに提供される新しい米ベースのスナックを展開しました。このイニシアチブは、消費者に環境に優しいスナッキングの選択肢を提供しながら、持続可能性へのブランドのコミットメントと一致しています。

グローバルスナック食品市場レポートの範囲

スナックとは、食事の間に食べる少量の食品です。スナックはパッケージスナック食品やその他の加工食品を含む、さまざまな形状と形態で提供されます。

スナック食品市場は、タイプ、流通チャネル、地域によってセグメント化されています。タイプに基づいて、市場は冷凍スナック、セイボリースナック、フルーツスナック、菓子スナック、ベーカリースナック、その他のタイプにセグメント化されています。流通チャネルに基づいて、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 冷凍スナック |

| セイボリースナック |

| フルーツスナック |

| 菓子スナック |

| ベーカリースナック |

| ミートスナック |

| その他 |

| 従来型 |

| オーガニック/クリーンラベル |

| 袋/パウチ |

| 缶 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 冷凍スナック | |

| セイボリースナック | ||

| フルーツスナック | ||

| 菓子スナック | ||

| ベーカリースナック | ||

| ミートスナック | ||

| その他 | ||

| 原材料タイプ別 | 従来型 | |

| オーガニック/クリーンラベル | ||

| 包装タイプ別 | 袋/パウチ | |

| 缶 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2026年のスナック食品市場の規模はどのくらいですか?

スナック食品市場規模は2026年に2,920億1,000万米ドルに達しました。

2031年までの予想成長率はどのくらいですか?

このセクターは2026年から2031年にかけて4.20%のCAGRを記録すると予測されています。

どの地域がスナック販売を最も多く生み出していますか?

アジア太平洋が2025年のグローバル収益の31.42%という最大シェアを保持しています。

どの製品タイプが最も急速に成長していますか?

ミートスナックは2031年までに6.08%のCAGRで拡大すると予測されています。

持続可能性規制は包装にどのような影響を与えていますか?

拡大生産者責任規制は、リサイクル対応フィルムとより高いリサイクル含有量フォーマットへのシフトを加速させています。

最終更新日: