食品フレーバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.27 十億米ドル |

| 市場規模 (2031) | 27.12 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品フレーバー市場分析

2025年、食品フレーバー市場規模は202億6,000万米ドルと評価されています。2026年の食品フレーバー市場規模は212億7,000万米ドルと推定され、2025年の202億6,000万米ドルから成長し、2031年には271億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.98%で成長します。

食品フレーバー市場におけるこの成長は、石油由来着色料の段階的廃止を推進する米国の取り組みなど、進化する規制環境に適応する業界の能力を反映しており、企業のイノベーションと競争力維持を促しています。食品フレーバー市場の企業は、精密発酵、スプレードライ、AIガイド処方などの最先端技術を活用して製品開発を強化し、市場ニーズに応えています。さらに、現代的な調達戦略は、バニラ、カカオ、柑橘類などの主要原材料のサプライチェーン課題を克服するうえで効果的であることが証明されており、安定した供給と品質を確保しています。同時に、食品フレーバー市場のメーカーはクリーンラベル処方改良に注力し、コスト効率と天然・持続可能な代替品に対する消費者の高まる需要のバランスを取っています。このイノベーションと対応力の二重アプローチが、今後数年間における業界の持続的成長と市場での存在感を支えています。

主要レポートのポイント

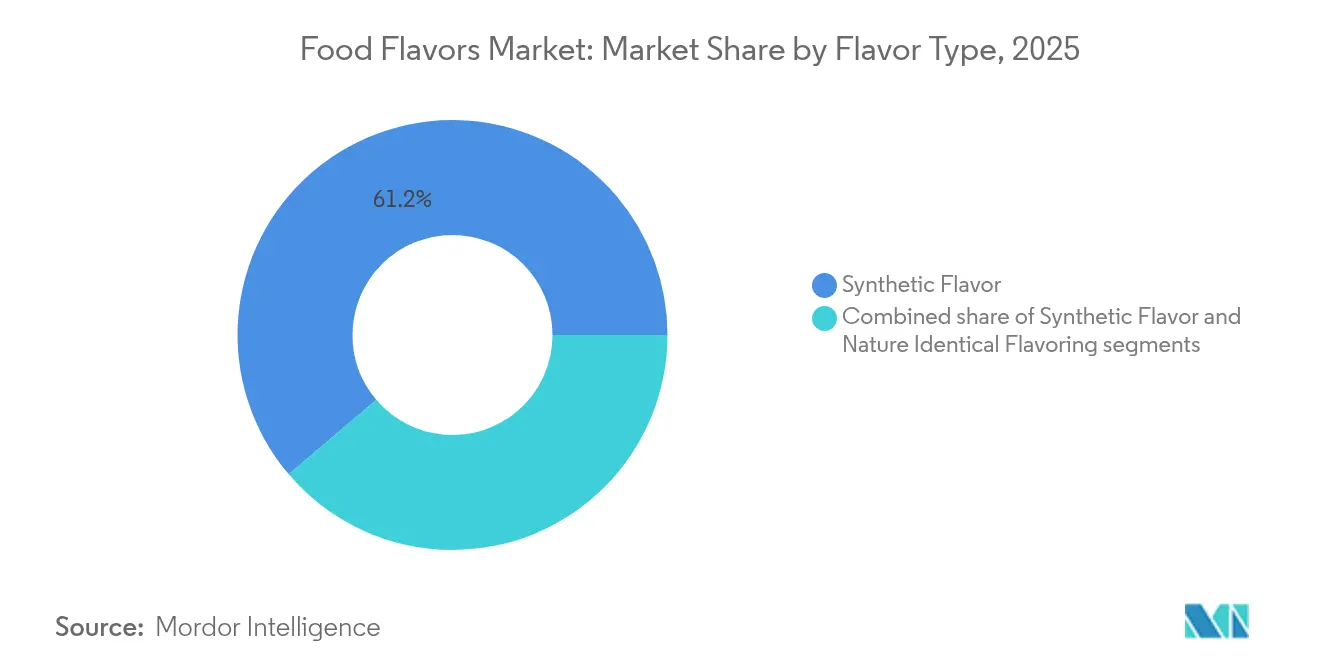

- フレーバータイプ別では、合成フレーバーが2025年の食品フレーバー市場シェアの61.22%を占め、天然フレーバーは2026年から2031年にかけてCAGR 6.94%で拡大する見込みです。

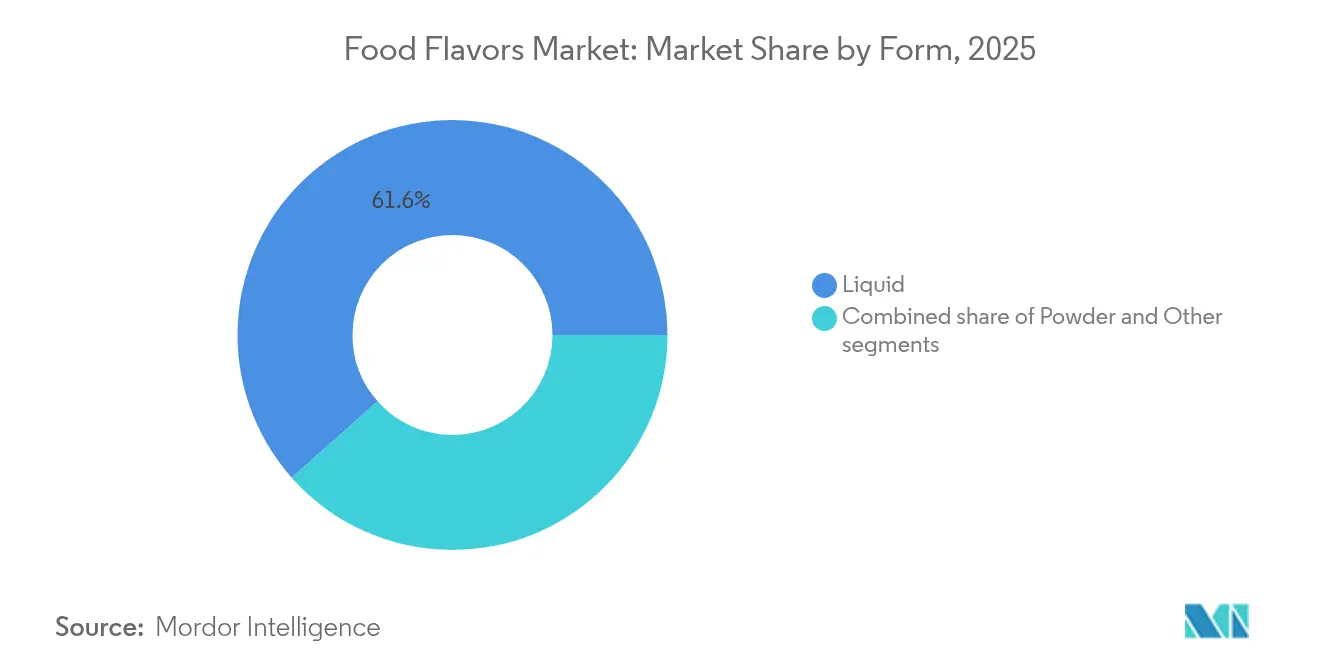

- 形態別では、液体タイプが2025年に61.55%の売上シェアで首位を占め、粉末セグメントは2031年までにCAGR 7.96%で最も速く成長すると予測されています。

- 用途別では、飲料カテゴリーが2025年の売上の33.88%を占め、他の最終用途を上回るCAGR 5.83%で2031年まで成長する見通しです。

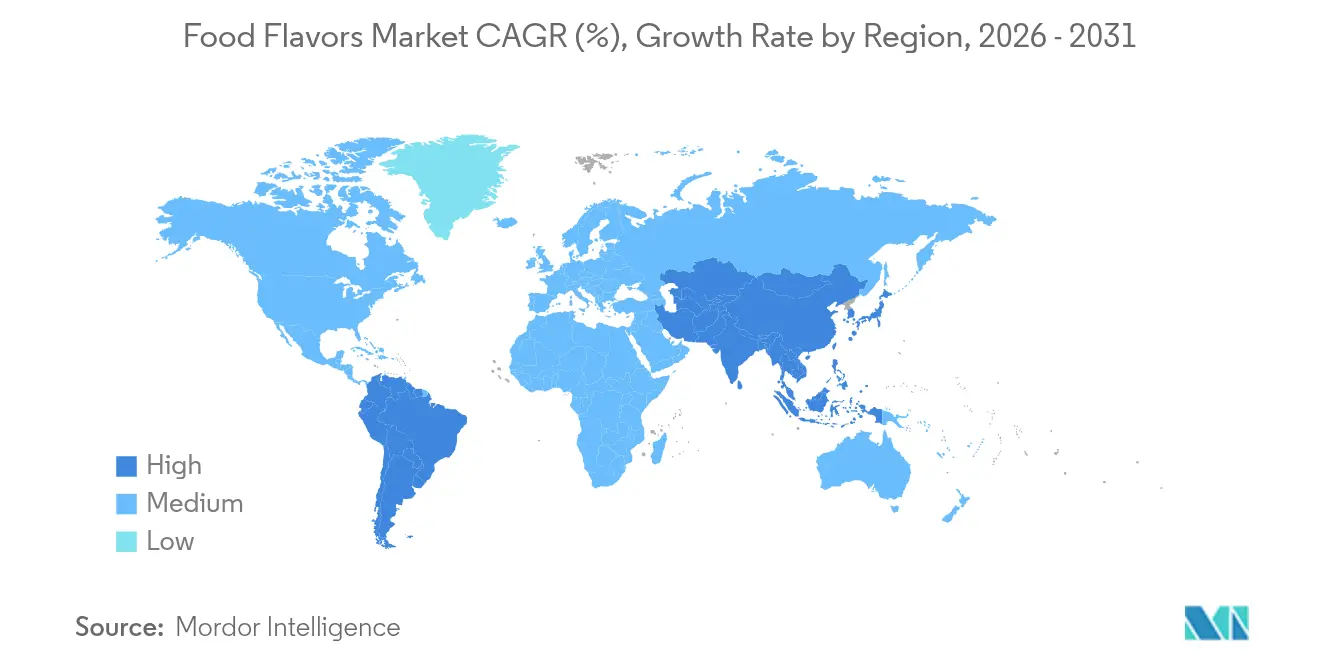

- 地域別では、アジア太平洋が2025年に31.94%のシェアで首位を占め、予測期間中に最も高い地域CAGRとなるCAGR 5.69%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品フレーバー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物由来フレーバーへの需要増加が市場成長を後押し | +1.2% | 北米と欧州での早期成長を伴うグローバル | 中期(2~4年) |

| 加工食品への嗜好増加が食品フレーバー需要を急増させる | +0.8% | アジア太平洋が中核、中東・アフリカへの波及 | 短期(2年以内) |

| フレーバー合成・カプセル化・抽出技術の進歩が多様なフレーバーをもたらす | +0.9% | グローバル | 長期(4年以上) |

| 国際料理・民族料理に対する消費者の嗜好 | +0.7% | 北米と欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| フレーバー製造における持続可能性とアップサイクル原材料 | +0.6% | グローバル | 長期(4年以上) |

| アルコール飲料とRTDカクテルにおけるフレーバーイノベーション | +0.5% | 北米と欧州、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

加工食品需要の増加が世界の食品フレーバー市場の成長を加速

食品フレーバー市場における植物由来フレーバーへの需要は、規制要件と消費者嗜好の変化により、メーカーが合成代替品から離れるにつれて原材料調達を変革しています。FDAのGRAS規則改正により、新規原材料に対する包括的な安全性文書が必要となり、確立された天然フレーバーメーカーに有利に働く一方、合成代替品への参入障壁を生み出しています。Perfect DayやTurtleTreeなどの企業は精密発酵技術を使用して、従来のサプライチェーンの制約なしに本物の味わいプロファイルを提供する動物不使用の乳タンパク質に特化した、コスト効率の高い天然フレーバーを生産しています。フレーバー合成におけるバイオ触媒の応用は、微生物バイオ変換を通じて持続可能性の課題に対処し、植物抽出代替品よりも優れた安定性とスケーラビリティを提供しながら規制に準拠した天然化合物を生産しています。

技術の進歩がフレーバーの生産と供給を革新

食品業界は、マイクロカプセル化とスプレードライ技術を通じて製品処方にカプセル化技術を使用しています。これらの方法は高い揮発性保持率を維持し、フレーバー化合物の劣化から保護します。食品メーカーはシクロデキストリンをカプセル化剤として使用し、アントシアニンとカロテノイドを安定化させながら不快なフレーバーをマスキングしています [1]出典:米国農務省、「食品添加物使用基準の確定」、fas.usda.gov。FDAとEUが安全な食品添加物として承認したことで、シクロデキストリンの商業利用は拡大しています。企業は精密発酵を通じて食品生産に遺伝子操作微生物を活用しており、世界の食料安全保障への対応と環境への影響最小化を支援する持続可能な原材料開発を可能にしています。

RTDカクテルのイノベーションがアルコール飲料のフレーバー付けを変革

すぐに飲めるRTDアルコール飲料は、フレーバー付きアルコールに関する時代遅れの認識が薄れるにつれ、食品フレーバー市場の定番となりつつあります。甘いフレーバープロファイルを好む若い消費者がこの成長を牽引しています。フレーバー探求への意欲がRTDカテゴリーの将来を形成しています。例えば、Molson CoorsのHappy Thursdayなどのブランドは、プレミアムかつ手軽な選択肢を求める幅広い消費者に対応するフルーティーなフレーバーイノベーションを導入しています。フュージョンフレーバーも、伝統的なカクテルの味わいとエキゾチックなフルーツの組み合わせを融合させることで、刺激的な新しいサブカテゴリーを生み出しています。同時に、包装技術の進歩がプレミアム化戦略を強化し、ブランドがより高い価格設定を正当化し利益率を改善することを可能にしています。未活用セグメントであるワインベースのRTDは、メーカーがスピリッツベース製品から成功したフレーバー戦略を採用するにつれ、大きな成長機会を提供しています。一部のセグメントは成熟しつつありますが、市場アナリストは依然として安定した成長を見込んでいます。さらに、低アルコールおよびノンアルコール代替品への需要の高まりが、高度なフレーバーシステムへの扉を開いています。

持続可能性への取り組みがフレーバー製造のイノベーションを推進

Givaudanはフレーバー製造において大きな進歩を遂げており、スコープ1+2排出量を48%削減し、再生可能電力100%への移行を達成しています。2045年までのネットゼロ排出という野心的な目標を掲げ、Givaudanの取り組みはより広い業界トレンドを示しています。同様に、Symriseは持続可能性指標をコア業務に統合し、持続可能な原材料の利用率95%という顕著な成果を達成しています。2045年までのネットゼロ排出へのコミットメントがこの転換をさらに強調しています。業界の持続可能性への注力は、単なる企業の社会的責任へのうなずきではなく、ビジネス戦略の中心的な信条となりつつあります。持続可能性とコスト最適化のこの収束は、循環経済アプローチへの業界の投資拡大に明らかです。海藻林の回復に向けたパートナーシップや親水コロイドの戦略的調達などの取り組みは、環境への影響を軽減しながらサプライチェーンの強靭性を強化するという二重の焦点を浮き彫りにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制環境の変化 | -0.9% | 北米と欧州での早期影響を伴うグローバル | 短期(2年以内) |

| フレーバー性能の不安定さが市場成長に影響 | -0.6% | グローバル | 中期(2~4年) |

| フレーバー原材料調達におけるサプライチェーンの混乱 | -0.8% | グローバル、アジア太平洋での深刻な影響 | 短期(2年以内) |

| 偽造品および低品質フレーバー製品 | -0.4% | アジア太平洋および中東・アフリカ、南米で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

規制環境の変化が市場の不確実性を生み出す

規制の変化は主要市場全体で食品フレーバー市場の状況を再形成しており、企業に課題と機会の両方をもたらしています。FDAが2026年までに石油由来合成染料を段階的に廃止する決定は、企業が新基準を満たすために製品を革新・処方改良することを促しています。同様に、2027年に施行予定のカリフォルニア州食品安全法は、より厳格な安全要件への準拠を確保するための製品処方改良の波を引き起こしています。中国では、2025年2月に施行された国家食品安全基準(GB2760-2024)が新たなコンプライアンス義務を導入しています。これらの変化は、世界最大かつ最もダイナミックな消費者市場での事業の複雑さを乗り越える国際フレーバーサプライヤーにとって特に重要です [2]出典:食品技術者協会、「スプレードライによるフレーバーカプセル化」、ift.org。

サプライチェーンの混乱が原材料の入手可能性に課題をもたらす

フレーバー原材料業界は、複数の主要原材料にわたる重大なサプライチェーン課題に直面しています。マダガスカルのバニラ輸出は世界需要を大幅に上回っており、早期の真空パックと非公式な価格政策による品質問題が続いています。カカオ市場は今後数年間で大幅な供給不足が見込まれており、コートジボワールとガーナでのカカオ腫れ芽ウイルスの発生と違法採掘活動により価格が急騰しています。米国の柑橘類生産は今世紀初頭から環境要因と作物病害を主因として大幅に減少しており、KerryやBell Flavors & Fragrancesなどの企業が柑橘類代替品と合成代替品の生産を増加させています。関税を含む貿易政策がサプライチェーン業務に影響を与え、MCI Miritz Citrusなどの企業がFlorida Worldwide Citrus Productsを買収して米国市場でのポジションと供給安定性を強化しています。気候変動、地政学的問題、貿易の不確実性によるこれらの課題は、コスト効率とサプライチェーンの安定性のバランスを取る多様な調達戦略の実施をメーカーに求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバータイプ別:合成フレーバーの優位性の中で天然フレーバーが勢いを増す

食品業界は引き続き合成フレーバーに大きく依存しており、2025年に61.22%という相当な市場シェアを占めています。食品メーカーは、生産プロセスにおける信頼性と安定した利益率を維持する能力から、これらの合成オプションを特に価値あるものと見なしています。合成フレーバーが依然として好まれる選択肢である一方、天然フレーバーは2031年までにCAGR 6.94%という印象的な成長を遂げており、主に合成染料に関する厳格な規制とクリーンラベル製品に対する消費者の関心の高まりによるものです。

業界は大きな変革を遂げています。国際食品情報評議会によると、2024年に米国の回答者の26%が「天然」が健康食品を最もよく定義すると回答し、「非GMO」は14%を占めました。FDAは2026年までに石油由来合成染料を廃止する計画を進めています。これに対応して、メーカーはSpero Renewablesがトウモロコシ繊維由来のバニリンなどの革新的なソリューションを導入するなど、積極的に代替品を模索しています。この転換は精密発酵技術に新たな機会を開き、メーカーは規制基準を満たすだけでなく、従来の植物抽出物と比較して優れた安定性を提供し、コスト競争力を維持する天然フレーバーを開発しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:飲料セクターがイノベーションと成長を牽引

飲料用途セグメントは2025年に33.88%のシェアで食品フレーバー市場を支配し、2031年までCAGR 5.83%で堅調な成長を維持しています。この成長は、様々な飲料カテゴリーにわたる重要な発展から生まれています。特に若い世代の消費者嗜好は、甘いフレーバープロファイルを持つRTDカクテルを受け入れるよう進化しており、メーカーがプレミアム価格戦略を実施することを可能にしています。機能性飲料の台頭は、ラベンダーやカモミールなどの植物成分の組み込みの増加に見られるように、味と健康効果を効果的にバランスさせる高度なフレーバーソリューションを必要としています。

業界は複数のセグメントにわたる重要な市場変化に適応し続けています。ベーカリーメーカーは合成染料規制によって引き起こされた処方改良要件に積極的に対応しており、菓子メーカーはカカオ供給制約を管理するために代替フレーバーシステムを実施しています。セイボリースナック市場は、Symriseが消費者に本物の民族的な味わい体験を提供するための戦略的パートナーシップを確立するなど、うま味に焦点を当てた製品と国際的なフレーバーの組み合わせの開発を通じてイノベーションを示しています。

形態別:粉末セグメントが技術革新を通じて加速

フレーバー市場は引き続き液体形態が支配しており、2025年に61.55%という相当な市場シェアを占めています。この優位性は、特に製品品質に均一な分散が直接影響する飲料や乳製品において、その簡単な統合プロセスと信頼性の高いパフォーマンスから生まれています。業界では、メーカーが生産効率と製品の一貫性を優先するにつれ、液体フレーバーの安定した採用が見られます。

粉末フレーバーは2031年までCAGR 7.96%で成長しており、高い揮発性保持率を達成し液体タイプよりも優れた安定性を提供するスプレードライ技術の改善によって牽引されています。強化されたカプセル化技術は、フレーバー化合物を保護し制御放出特性を可能にすることで粉末処方を改善しています。粉末形態の市場は、超微細食品粉末が通常粉末価値の0.5%の経済的損失を引き起こすケーキング問題を解決するのに役立つクリーンラベルフロー添加剤の開発とともに成長しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年に31.94%の市場シェアで世界の食品フレーバー市場をリードし、2031年までCAGR 5.69%で成長すると予測されています。この市場支配は、都市化、中産階級人口の増加、および地域の多様な市場全体での加工食品消費の増加によって牽引されています。2025年2月に施行予定の中国の国家食品安全基準(GB2760-2024)は、より厳格な規制の枠組みを確立しながら、国際フレーバーサプライヤーに機会を生み出しています。

同様に、FDAの2026年までの合成染料廃止やカリフォルニア州食品安全法を含む北米と欧州の規制変更は、主要食品メーカーがフレーバー組成を処方改良することを促しています。南米はGivaudanの2024年の27.3%という実質的な前年同期比成長に示されるように、高い成長ポテンシャルを持つ市場を代表しています。このパフォーマンスは、地域の消費者嗜好の高度化と食品加工インフラの強化を反映しており、フレーバーメーカーにとって重要な注目エリアとして確立されています。

中東・アフリカ市場は、着実な都市化と経済成長に支えられ、有望な発展軌跡を示しています。これらの地域は相当な拡大機会を提供していますが、市場浸透の成功にはサプライチェーンの複雑さに対処し、多様な規制の枠組みを乗り越えるための慎重に策定された戦略が必要です。パキスタンにおけるSymriseとShan Foodsの戦略的パートナーシップは、グローバルなフレーバーイノベーションと地域の味の嗜好を効果的にバランスさせた市場適応の成功例を示しています。

競合状況

食品フレーバー市場の企業は、確立されたグローバルプレーヤーと地域メーカーが価格競争ではなく革新的なソリューションを通じて競争する、適度に分散した状況で事業を展開しています。Givaudan SA、DSM–Firmenich AG、Sensient Technologies Corporation、International Flavors & Fragrances Inc.などの業界大手は、広範な研究開発能力と深い規制知識を通じて市場ポジションを維持し、中小企業は専門的なオファリングと地域の専門知識を通じて独自の地位を確立しています。

食品フレーバー市場の成長ポテンシャルは、重要な合併・買収活動を引き起こしています。例えば、McCormickはFONA Internationalを買収することで天然フレーバーポートフォリオを強化し、Tate & Lyleが提案する18億米ドルのCP Kelcoとの取引は、包括的な特殊食品・飲料ソリューション事業の構築を目指しています。

環境の持続可能性は市場における重要な差別化要因となっています。企業は大きなコミットメントを行っており、Givaudanはスコープ1+2排出量を48%削減し、Symriseは業務において持続可能な原材料を95%使用することに向けて取り組んでいます。これらの環境への取り組みは業界の競争ダイナミクスを再形成しています。

食品フレーバー業界リーダー

Givaudan SA

DSM–Firmenich AG

Sensient Technologies Corporation

International Flavors & Fragrances Inc.

Symrise AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:NovaTasteは、カスタムドライ原材料、調味料、フレーバーソリューションを開発・処方・製造する米国拠点のメーカーであるMcClancy Foods & Flavorsを買収しました。McClancyは、特定の製品要件と顧客の嗜好を満たすフードサービス事業者と産業食品メーカーに対して、カスタマイズされた原材料ソリューションを提供しています。

- 2024年10月:食品・飲料業界向けの乳製品および乳製品タイプのフレーバーメーカーであるEdlong Corporationは、Brisan Groupを買収しました。同社は乳製品フレーバーの開発・製造を専門とし、この買収を通じて市場プレゼンスの拡大を目指しています。

- 2024年10月:Givaudanはデジタル変革の取り組みを加速し、顧客とのコラボレーションを促進するためにパリにデジタルファクトリーを設立しました。この施設は製品開発のための先進技術を組み込み、従来の設計と比較して排出量を27%削減しています。

- 2024年10月:Axxence Aromatic GmbH(Axxence)とNatural Advantageは、事業を統合する合意に署名しました。この合併は、世界の食品、飲料、フレグランス業界にサービスを提供する天然アロマ原材料市場での市場プレゼンスと製品ポートフォリオを拡大するAxxenceの成長戦略に沿ったものです。

世界の食品フレーバー市場レポートの範囲

食品フレーバーは、食品・飲料製品のフレーバーを改善するために使用される原材料です。

世界の食品フレーバー市場は、タイプ、用途、形態、地域別にセグメント化されています。タイプ別では、市場は天然フレーバー、合成フレーバー、自然同一フレーバーにセグメント化されています。用途別では、市場は乳製品、ベーカリー、菓子類、セイボリースナック、食肉、飲料、その他の用途にセグメント化されています。形態別では、市場は粉末、液体、その他の形態にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場規模は、上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 天然フレーバー |

| 合成フレーバー |

| 自然同一フレーバー |

| 乳製品 |

| ベーカリー |

| 菓子類 |

| セイボリースナック |

| 食肉 |

| 飲料 |

| その他の用途 |

| 粉末 |

| 液体 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| フレーバータイプ別 | 天然フレーバー | |

| 合成フレーバー | ||

| 自然同一フレーバー | ||

| 用途別 | 乳製品 | |

| ベーカリー | ||

| 菓子類 | ||

| セイボリースナック | ||

| 食肉 | ||

| 飲料 | ||

| その他の用途 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の食品フレーバー市場の現在の規模はどのくらいですか?

市場は2026年に212億7,000万米ドルに達し、2031年までに271億2,000万米ドルに達すると予測されています。

2031年までの食品フレーバー市場で最も速く成長しているセグメントはどれですか?

粉末フレーバーが最も急速に拡大しており、スプレードライとカプセル化技術の進歩に牽引され、2031年までにCAGR 7.96%が見込まれています。

なぜ天然フレーバーが合成フレーバーに対して優位性を増しているのですか?

一部の合成染料の規制による段階的廃止と、クリーンラベル製品に対する消費者需要の高まりが、天然および自然同一代替品への投資を誘導しています。

2025年の食品フレーバー市場をリードしている地域はどこですか?

アジア太平洋が2025年の世界売上の31.94%を占めてトップの地位を維持しており、地域CAGRが最も高いCAGR 5.69%が予測されています。

最終更新日: