口内炎治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.75 十億米ドル |

| 市場規模 (2031) | 2.09 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口内炎治療市場分析

2026年の口内炎治療市場規模は17億5,000万米ドルと推定され、2025年の16億9,000万米ドルから成長し、2031年には20億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率3.61%で成長します。緩やかな拡大は、確立されたコルチコステロイドおよび鎮痛薬ブランドがAIを活用したパーソナライゼーション、植物由来有効成分、粘膜付着性フィルムからの新たな競争に直面する成熟した市場環境を反映しています。需要は、自己免疫疾患の有病率の増加、市販薬(OTC)製品へのeコマースアクセスの拡大、および薬物送達システムイノベーションの継続的なパイプラインによって支えられています。市場参加者はまた、ジェネリック医薬品の侵食が加速し、サブスクリプションコマースモデルが消費者の期待を再設定する中でコスト圧力にも対処しています。北米および西欧ではプレミアム製剤が高い単価収益をもたらす一方、新興経済国では迅速な疼痛緩和と全身曝露を最小限に抑えた手頃な価格のスプレーおよびジェルに重点が置かれています。

主要レポートのポイント

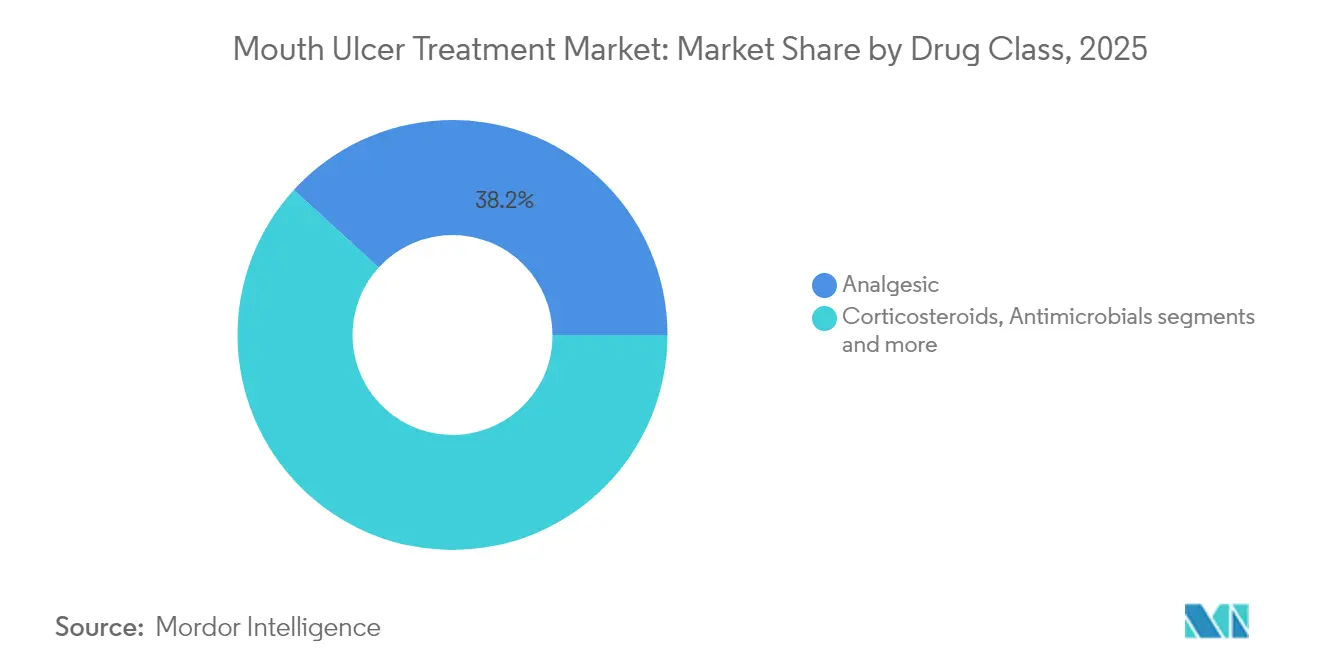

- 薬剤クラス別では、鎮痛薬が2025年の口内炎治療市場シェアの38.22%をリードし、一方で麻酔薬は2031年にかけて最も高い年平均成長率4.03%を記録しています。

- 製剤別では、ジェルが2025年に40.88%の収益シェアを占め、スプレーは2031年にかけて年平均成長率4.44%で成長すると予測されています。

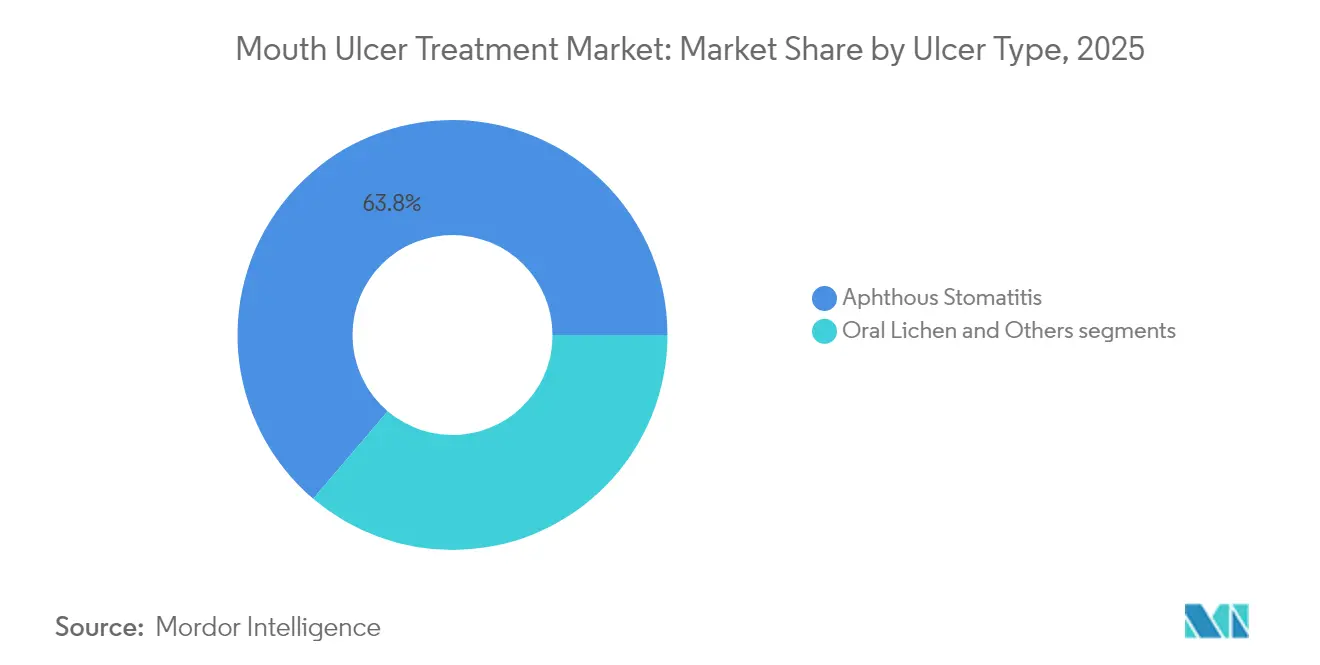

- 潰瘍タイプ別では、アフタ性口内炎が2025年の口内炎治療市場規模の63.78%を占め、口腔扁平苔癬は同期間に最も高い年平均成長率4.93%を記録しています。

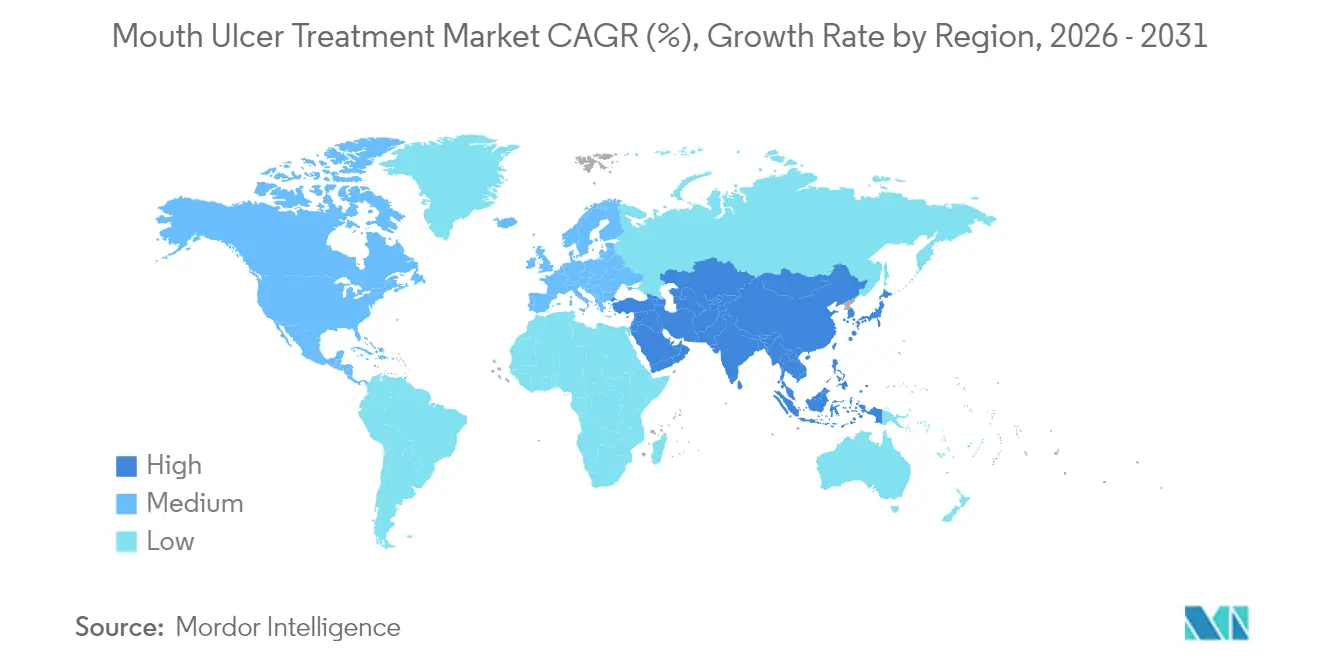

- 地域別では、北米が2025年の売上の38.21%を占め、アジア太平洋は2031年にかけて年平均成長率5.44%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の口内炎治療市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| シュガーフリー・ハーブ系OTCジェルの増加 | +0.8% | 北米、欧州、グローバルに拡大中 | 中期(2〜4年) |

| 自己免疫疾患の有病率の増加 | +1.2% | 高齢化が進む先進市場 | 長期(4年以上) |

| セルフケアを促進するeコマースの普及 | +0.9% | アジア太平洋および北米 | 短期(2年以内) |

| 粘膜付着性薬物送達フィルムの進歩 | +0.7% | 北米、EU、アジア太平洋 | 中期(2〜4年) |

| AIを活用したパーソナライズドオーラルケアレジメン | +0.5% | 北米および一部のアジア太平洋市場 | 長期(4年以上) |

| マイクロバイオームを標的とした治療薬パイプライン | +0.4% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シュガーフリー・ハーブ系OTCジェルの増加

消費者はますます植物由来のシュガーフリージェルを選択するようになっており、メーカーは現代の粘膜付着性基剤と相性の良いオイゲノールやフラボノイドなどの植物性有効成分への投資を促されています。臨床的検証が有効性を裏付け、規制当局や処方者の精査に対応しています。市場リーダーは、透明なラベリング、臨床ドシエ、テレファーマシーの成長に合わせた利便性の高いパッケージングによって差別化を図っています。

自己免疫疾患の有病率の増加

高齢化が進む人口動態は自己免疫疾患の発生率を高め、口腔扁平苔癬およびアフタ性潰瘍の症例を増加させています。びらん性扁平苔癬におけるトファシチニブの成功に示される標的低分子療法は、治療を広範な抗炎症レジメンから精密アプローチへと転換させています。全身免疫学パイプラインが口腔病変向けの局所製剤に適応するにつれ、ポートフォリオ横断的なシナジーが生まれています。

セルフメディケーションを促進するeコマースの普及

2027年までに7,500億米ドルに達すると予測されるヘルスケアeコマースは、購買経路を再構築し、消費者直接教育、ロイヤルティプログラム、サブスクリプション補充モデルを重視しています。デジタルエンゲージメントは利便性の高いスプレーやフィルムの採用を加速させる一方、価格の透明性が競争を激化させています。

粘膜付着性薬物送達フィルムの進歩

緑茶ポリフェノールまたはフォームアクチュエート型ナノエマルジェルから製造された次世代フィルムは、滞留時間を延長し、投与頻度を低減し、抗菌活性を高めます。ポリマーマトリックスおよびナノキャリアに関する知的財産申請は、持続的な競争障壁を生み出しています。

抑制要因インパクト分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OTC製品のコモディティ化 | -0.6% | 価格に敏感な新興市場 | 短期(2年以内) |

| 慢性的なコルチコステロイド使用に関する安全性への懸念 | -0.4% | 先進地域 | 中期(2〜4年) |

| 新規生物学的局所製剤に対する規制上のハードル | -0.3% | 北米、EU | 長期(4年以上) |

| 低所得地域における診断不足 | -0.2% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTC製品のコモディティ化が価格を低水準に維持

特許切れとバイオシミラーの参入により平均販売価格が約50%低下し、明確な臨床的または利便性上の優位性に裏付けられない限りプレミアムの余地が制限されています。メーカーは製剤変更によってライフサイクルを延長しますが、小売業者はプライベートラベルの同等性を利用して棚価格を抑制しています。

長期的なコルチコステロイド使用に関する安全性への懸念

メタ分析は、長期的な全身コルチコステロイド曝露と消化器系および感染性合併症との関連を示しており、処方者はカンナビジオールやその他の非ステロイド系有効成分への転換を促されています。需要の変化は、より安全な植物由来または生物学的代替品の余地を生み出していますが、製造コストの高さは支持的な償還を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:鎮痛薬優位の中で麻酔薬が勢いを増す

鎮痛薬は2025年の口内炎治療市場の38.22%を維持し、医師の親しみやすさと広範なOTCアクセスの恩恵を受けています。しかし、麻酔薬が年平均成長率4.03%を記録する中、日常機能をサポートする迅速な麻痺感に対する患者の好みを反映し、同セグメントのリードは挑戦を受けています。アシクロビルとクロベタゾールを組み合わせたナノファイバープラットフォームは優れた病変消退を示しており、口内炎治療市場における配合製剤の役割を強調しています。

収益面では、麻酔薬の拡大は歯科パートナーシップおよび即時の症状緩和を推奨するデジタルトリアージアプリによって推進され、口内炎治療市場規模への貢献が増加しています。コルチコステロイドブランドは安全性に関する議論にもかかわらず免疫介在性潰瘍に不可欠であり続け、抗菌薬は二次感染に対するニッチな用途を占めています。

製剤別:スプレーがジェルの優位性に挑戦

ジェルは2025年の売上の40.88%を占め、強力な粘膜付着性と投与精度を活かしています。しかし、スプレーは非接触の快適性とテレコンサルト補充プロトコルとの互換性に支えられ、年平均成長率4.44%で成長しています。この移行は、QRコード付きスプレーパックが保険会社のテレヘルスダッシュボードと統合されている北米で顕著です。

植物由来の口腔粘膜スプレーが防腐および抗炎症の効能を組み合わせるにつれ、スプレーの口内炎治療市場規模の機会は拡大しています。フィルムストリップやフォームも多様性を加えていますが、シュガーフリーハーブ基剤などのジェルのアップグレードにより、既存企業はシェアを守っています。

潰瘍タイプ別:口腔扁平苔癬が加速

アフタ性口内炎は2025年の数量の63.78%を占め、高い有病率を反映しています。診断および治療上のイノベーションは現在、年率4.93%で成長する口腔扁平苔癬に注目が移っています。LP-310および標的キナーゼ阻害薬のフェーズIIaデータは、このサブセットにおける未充足ニーズと商業的な上昇余地を示しています。

特定の生物学的経路が明確になるにつれ、差別化されたラベリングとコンパニオン診断が将来の口内炎治療市場シェアの配分を定義するでしょう。放射線誘発性粘膜炎を含むその他のカテゴリーは、粘膜付着性フィルムのイノベーションと腫瘍学的支持療法の資金調達から恩恵を受けています。

地域分析

北米は、充実した保険適用、専門家ネットワーク、マーケティング規模を通じて2025年の価値の38.21%に貢献しました。小売薬局はAIガイド付きコンサルテーションリーフレットをますます同梱し、プレミアムポジショニングを強化しています。米国は一人当たり支出が最も高く、カナダの償還改革はOTC使用の拡大を促進しています。

アジア太平洋は2031年にかけて最高の年平均成長率5.44%を記録しており、都市化、口腔衛生キャンペーン、中国およびインドにおける規制の合理化によって牽引されています。北京の2027年改革青写真は、より迅速な審査サイクルを約束しており、革新的なスプレーおよびフィルムの発売を加速させる可能性があります。マレーシアの国家口腔保健戦略計画は、口内炎の予防と早期治療に対する地域的な政策の焦点をさらに強調しています。地域の製造拠点はコストを削減し、数量浸透を支援しています。

欧州は、エビデンスに基づくガイドラインが臨床的に実証された製品を促進する中、安定した成長を維持しています。国境を越えたeファーマシー指令はオンラインシェアの拡大を促進していますが、厳格な広告規制が消費者直接プロモーションの柔軟性を制限しています。市場アクセスは、新規送達システムに対するリアルワールドエビデンスを評価する医療技術評価の結果に依存しています。

競合環境

競争は中程度であり、大手消費者ヘルス企業と特化型バイオテクイノベーターが共存しています。Colgate-PalmoliveはOTCブランドエクイティを活用し、Pfizerは局所パイプライン拡張に活かされる全身免疫学の専門知識から恩恵を受けています。ReckittのOTC製造施設の新設は供給の柔軟性を拡大し、プライベートラベルとブランド製品の並行生産に向けて同社を位置付けています[2]出典:Reckitt、「Reckittが最大のOTC製造施設を開設」、reckitt.com 。

投資テーマはAIを活用した創薬とパーソナライゼーションに集中しており、Bristol Myers Squibbの4億米ドルのAI Proteinsアライアンスがその例として挙げられます。ヒドロゲルナノキャリアおよびプロバイオティクス配合に関する特許は防御可能なニッチを生み出しています。メーカーはテレヘルス企業とのパートナーシップを模索し、治療アルゴリズムをモバイルワークフローに組み込み、粘着性を高めています。

ジェネリック医薬品が普及している分野では価格競争が激化していますが、イノベーターは新規有効成分、改善された送達、デジタルサポートプラットフォームを通じて粗利益率を守っています。統合に関する議論は続いていますが、独占禁止法上の制約と多様な病理セグメントにより、口内炎治療市場が高度な集中状態に傾くことは抑制されています。

口内炎治療業界のリーダー

3M

Blistex Inc.

Colgate-Palmolive Company

Church & Dwight, Inc.

GSK plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAは小児副腎皮質機能不全に対するKhindivi ヒドロコルチゾン経口液を承認し、2025年第3四半期に商業展開が予定されています。

- 2025年4月:Sun Pharmaは、フェーズ3食道炎試験で8週間治癒率95%を達成した後、インドでフェキスプラザン錠を発売しました。

- 2024年12月:Reckittは口腔ケア生産を拡大するため、米国最大のOTC製造施設を開設しました。

世界の口内炎治療市場レポートの範囲

レポートの範囲によると、口内炎は口腔粘膜に発生する痛みを伴う潰瘍であり、咀嚼や噛むことを困難にします。一部の口内炎は重篤であり、病変と疼痛の重症度を軽減するために即時の医療処置が必要です。口内炎は、組織損傷の回避、口腔内に刺激を引き起こす食品の回避、口腔衛生の維持によって予防できます。従来の方法に加え、口内炎の治療にはさまざまな薬剤や軟膏が使用されています。口内炎治療市場は、薬剤クラス(抗菌薬、抗ヒスタミン薬、鎮痛薬、コルチコステロイド、その他の薬剤クラス)、製剤(スプレー、マウスウォッシュ、ジェル、その他の製剤)、適応症(アフタ性口内炎、口腔扁平苔癬、その他の適応症)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。また、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

| 鎮痛薬 |

| コルチコステロイド |

| 抗菌薬 |

| 抗ヒスタミン薬 |

| 麻酔薬 |

| その他の薬剤クラス |

| 軟膏・クリーム |

| ジェル |

| マウスウォッシュ・リンス |

| スプレー |

| トローチ |

| その他の製剤 |

| アフタ性口内炎 |

| 口腔扁平苔癬 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 薬剤クラス別 | 鎮痛薬 | |

| コルチコステロイド | ||

| 抗菌薬 | ||

| 抗ヒスタミン薬 | ||

| 麻酔薬 | ||

| その他の薬剤クラス | ||

| 製剤別 | 軟膏・クリーム | |

| ジェル | ||

| マウスウォッシュ・リンス | ||

| スプレー | ||

| トローチ | ||

| その他の製剤 | ||

| 潰瘍タイプ別 | アフタ性口内炎 | |

| 口腔扁平苔癬 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

口内炎治療市場の現在の規模はどのくらいですか?

市場は2026年に17億5,000万米ドルの収益を生み出しました。

口内炎治療市場はどのくらいの速さで成長しますか?

年平均成長率3.61%で拡大し、2031年までに20億9,000万米ドルに達すると予測されています。

最も急速に成長している薬剤クラスはどれですか?

麻酔薬が最も高い年平均成長率4.03%を記録しており、迅速な疼痛緩和への需要を反映しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋がヘルスケアアクセスの拡大を背景に、2031年にかけて年平均成長率5.44%でリードしています。

最終更新日: