回旋筋腱板治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

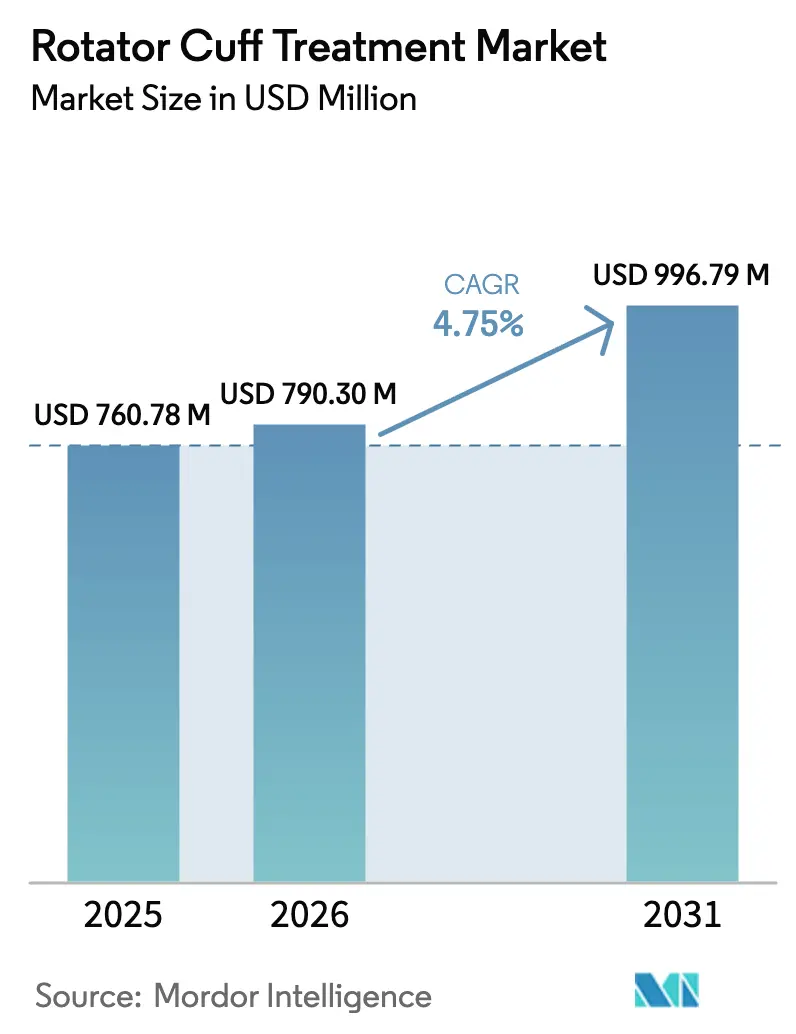

| 市場規模 (2026) | 790.30 百万米ドル |

| 市場規模 (2031) | 996.79 百万米ドル |

| 成長率 (2026 - 2031) | 4.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回旋筋腱板治療市場分析

回旋筋腱板治療市場の規模は、2025年の7億6,078万米ドルから2026年には7億9,030万米ドルに成長し、2026〜2031年の年平均成長率4.75%で2031年までに9億9,679万米ドルに達すると予測されています。

堅調な手術件数、整形外科用生物製剤の採用加速、および支払者主導による外来診療への移行が、この安定した拡大を支えています。整形外科大手はアンカー、生物製剤、ナビゲーションシステムをバンドル化してシェアを守る一方、ベンチャー支援の専門企業はインプラントコストの低減と治癒促進を約束するアンカーレス修復技術を追求しています。メディケアの2025年支払い改定により、外来手術センター(ASC)における関節鏡下腱板修復の診療報酬が3.2%引き上げられ、同日退院モデルの経済的魅力が高まり、病院ベースの手術件数が圧迫されています。同時に、米国食品医薬品局(FDA)は2024年に14件の新しい縫合アンカーおよび生物学的パッチデバイスをクリアランスし、手術時間を短縮し修復の完全性を高めるノットレス固定および同種移植片補強技術に対する規制当局の信頼を示しました。[1]米国食品医薬品局、「整形外科デバイスに関するFDA 510(k)クリアランス、2024年」、fda.gov

レポートの主要ポイント

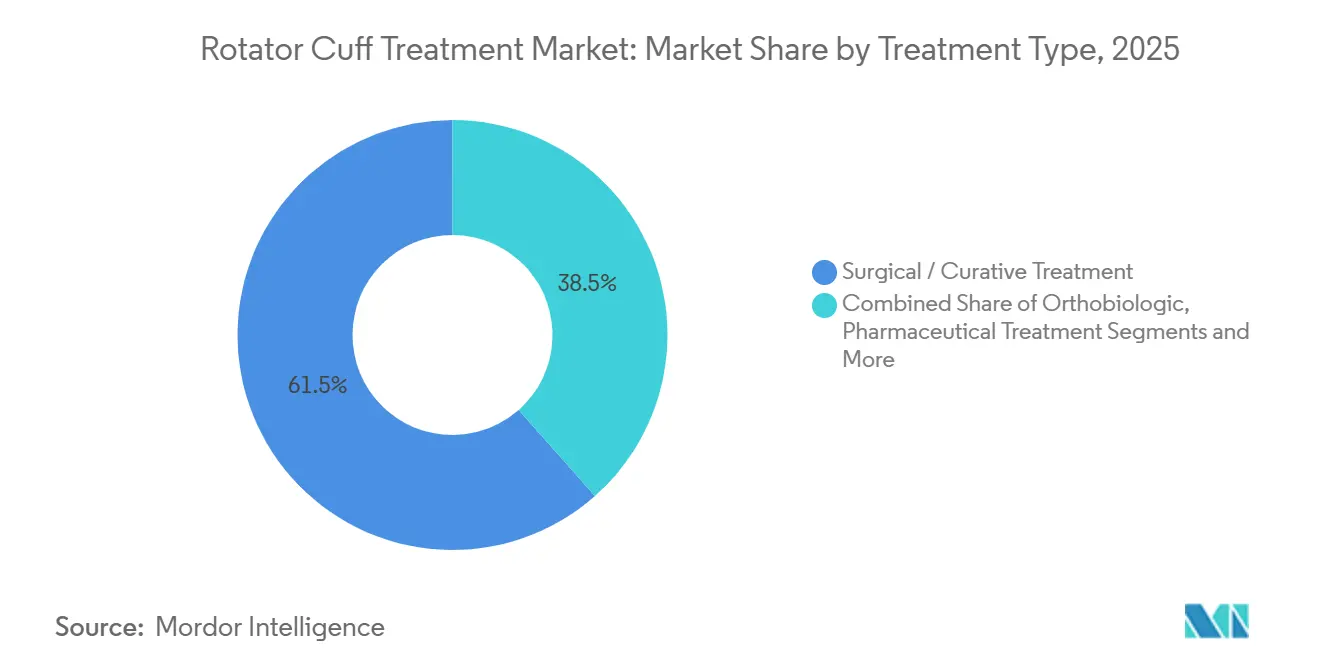

- 治療タイプ別では、外科的・根治的治療が2025年の回旋筋腱板治療市場シェアの61.53%を占め、整形外科用生物製剤は2031年にかけて年平均成長率8.36%で成長する見込みです。

- 製品タイプ別では、インプラントおよび固定デバイスが2025年の回旋筋腱板治療市場規模の39.46%を占め、生物学的パッチおよびメッシュは年平均成長率9.24%で2031年まで最も急成長する製品カテゴリーとなっています。

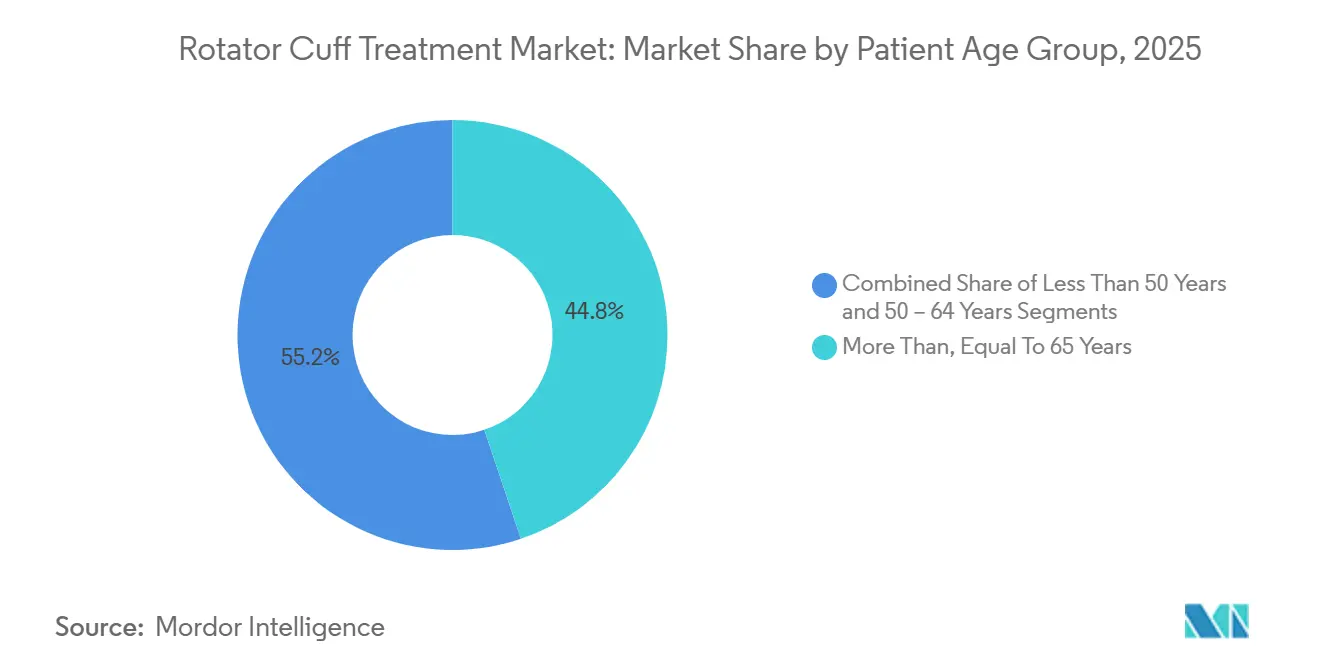

- 患者年齢層別では、65歳以上の患者が2025年の手術件数の44.84%を占めていますが、50歳未満のグループが2031年にかけて年平均成長率7.35%で最も急速に拡大しています。

- 適応症別では、加齢性変性が2025年の収益の46.24%を占め、スポーツ傷害は2026〜2031年にかけて年平均成長率6.24%で拡大すると予測されています。

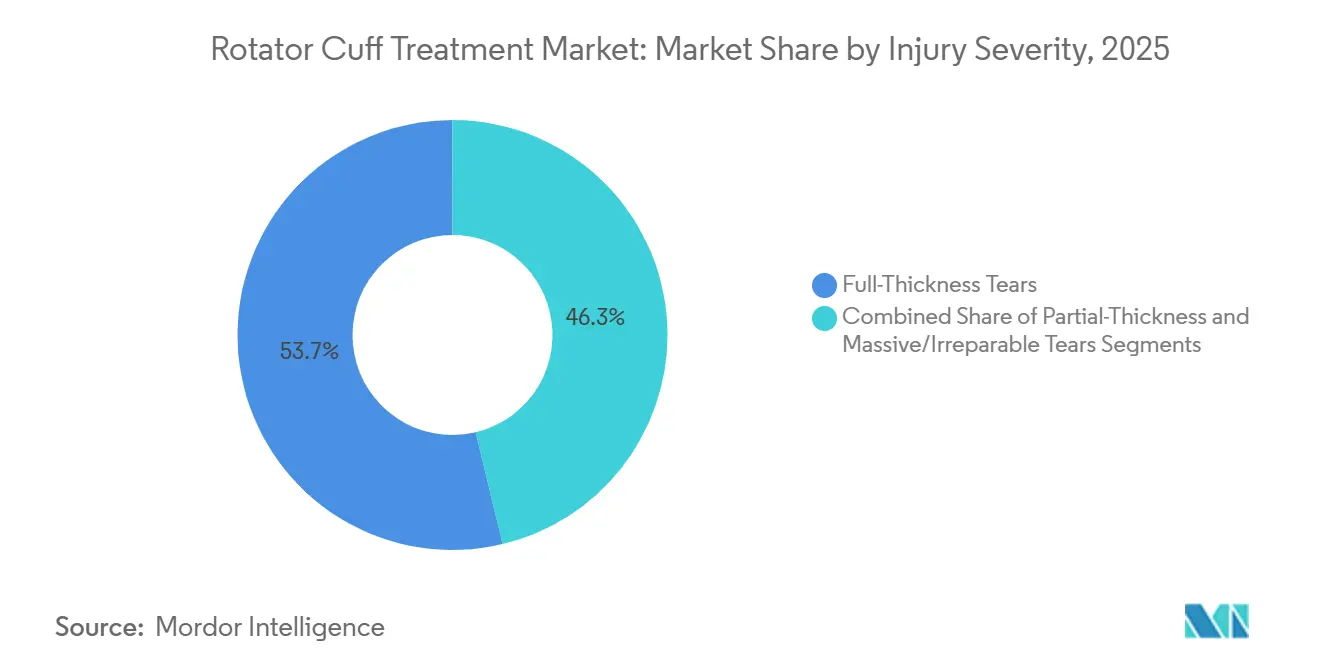

- 損傷重症度別では、全層断裂が2025年の症例の53.73%を占めていますが、広範囲・修復不能断裂は年平均成長率8.43%で増加し、デバイス需要をリバース型人工肩関節置換術および生物学的補強へとシフトさせています。

- エンドユーザー別では、病院が2025年のエンドユーザー収益の63.62%を生み出しており、外来手術センターは支払者が低コストの外来施設へ件数を誘導する中、2031年にかけて年平均成長率6.61%で最も急成長するチャネルとなっています。

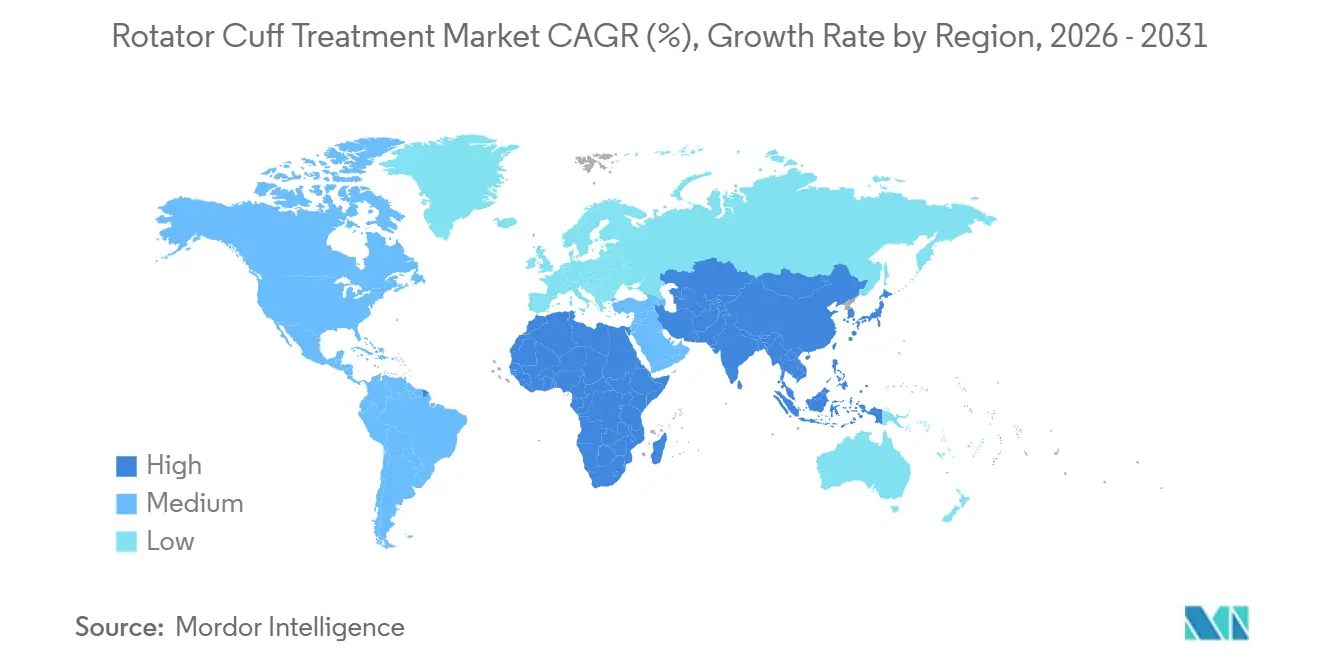

- 地域別では、北米が2025年に39.54%のシェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率6.22%で最も急速な地域拡大が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の回旋筋腱板治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スポーツおよび業務関連肩部傷害の発生率上昇 | +1.2% | 世界全体、北米・欧州・都市部アジア太平洋地域で最も高い | 中期(2〜4年) |

| 加齢人口による変性断裂の増加 | +1.5% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 低侵襲・ロボット手術における技術的進歩 | +0.9% | 北米、欧州;アジア太平洋地域への波及 | 短期(2年以内) |

| 整形外科用生物製剤および再生療法の採用拡大 | +1.3% | 北米、欧州;新興アジア太平洋地域 | 中期(2〜4年) |

| 外来手術センターへのシフトによる手術件数増加 | +0.8% | 北米が主導;欧州・GCC諸国で初期段階 | 短期(2年以内) |

| 外来腱板修復を優遇する診療報酬改定 | +0.7% | 北米;一部の欧州市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポーツおよび業務関連肩部傷害の発生率上昇

頭上動作を伴うスポーツや肉体労働への参加が、労働年齢層における回旋筋腱板損傷率を高めており、断裂が高齢者に限定されるという認識を覆しています。米国労働統計局は2024年に肩関連の労災補償請求が14万2,000件に上り、2023年比で9%増加したと記録しており、建設業、倉庫業、医療業が症例の61%を占めています。[2]米国労働統計局、「業務上の肩部傷害、2024年」、bls.gov 35〜50歳のレクリエーションアスリートは、クロスフィット、ピックルボール、障害物コースレーシングに牽引され、10年前と比べて部分層断裂を23%多く呈しています。[3]S. Martinez、「スポーツ関連回旋筋腱板断裂の疫学、2019〜2024年」、アメリカスポーツ医学誌、journals.sagepub.com 早期外科的介入は生産性と競技パフォーマンスを維持し、診断から修復までの期間を短縮するとともに、低侵襲修復の候補者プールを拡大します。雇用主の予防努力は傷害の増加ペースに追いついておらず、一件当たりの診療報酬が低下しているにもかかわらず、手術件数は持続的に維持されています。

加齢人口による変性断裂の増加

世界的な高齢化は最も持続的な構造的追い風です。65歳以上の個人はすでに手術件数の44.84%を占めており、国連の予測では2050年までにその層が16億人に倍増するとされています。変性断裂は脱力感が臨床評価を促すまで無症状で進行することが多く、画像診断へのアクセスが広がるにつれて顕在化する潜在症例のバックログが生じています。日本では2025年に70歳以上の患者における肩関節鏡手術が12%増加し、これは外来診療の適用拡大と高齢者の自立維持への意欲の結果です。リバース型人工肩関節置換術は、優れた機能スコアにより半肩関節置換術を凌駕し、広範囲修復不能断裂に対するデフォルトのサルベージ選択肢となっています。

低侵襲・ロボット手術における技術的進歩

ロボット支援プラットフォームはアンカー設置を標準化し、学習曲線を短縮し、手術室での手術時間を短縮しています。Strykerのマコシステムは2024年に肩関節鏡手術でFDAクリアランスを取得しました。2025年の多施設試験では、ロボット支援により従来技術と比較して平均手術時間が14分短縮され、透視線量が38%低減したことが記録されています。アンカーレス修復デバイスおよび拡張現実ナビゲーションは、金属インプラントを不要にし放射線被曝を低減することで価格感応度の高い地域にも訴求し、三次医療センター以外での高度修復へのアクセスを広げています。

整形外科用生物製剤および再生療法の採用拡大

多血小板血漿(PRP)、幹細胞濃縮物、および無細胞真皮マトリックスは、実験的な位置づけから大型・広範囲断裂に対する日常的な補助療法へと移行しています。2024年のランセット誌掲載の無作為化試験では、無細胞真皮マトリックスで補強した修復において24ヶ月時点での再断裂発生率が42%低減したことが示されました。メディケアの2025年1月付加算コードは生物学的補強症例1件当たり850米ドルを追加償還し、ASC環境での採用を正当化しています。同種PRP製品は遠心分離を不要にすることで手術室時間をさらに短縮し、タイトなスケジュールに悩む高件数施設に訴求しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度インプラントおよび生物製剤の高コスト | -0.8% | 世界全体;新興市場で深刻 | 短期(2年以内) |

| 再断裂リスクおよび外科的アウトカムのばらつき | -0.6% | 世界全体;広範囲断裂で顕著 | 中期(2〜4年) |

| 新規生物製剤に対する厳格なEU-MDR/FDA審査経路 | -0.5% | 欧州、北米 | 長期(4年以上) |

| 新興市場における外科医のスキルギャップ | -0.4% | アジア太平洋地域、中東、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度インプラントおよび生物製剤の高コスト

無細胞真皮マトリックスは1件当たり2,500〜4,500米ドル、PRPキットは800〜1,200米ドルの追加費用がかかり、特に価格感応度の高い市場ではメディケアの850米ドル加算を上回ります。整形外科費用の40〜60%を自己負担する中国・インドの患者は、手術を先延ばしにするか縫合のみの選択肢を選ぶことが多いです。米国のバリューベース契約は精査を強化しており、外科医の68%が生物製剤使用をアウトカムデータで正当化するよう圧力を受けていると報告しています。

再断裂リスクおよび外科的アウトカムのばらつき

メタ分析では、小型断裂の再断裂率は11%、広範囲病変では最大40%とされています。バンドル払いの下では再手術により総エピソードコストが2倍になるため、Cignaなどの保険会社は再断裂統計が外れ値となるプロバイダーを除外しています。生物学的補強はばらつきを縮小しますが、高リスクの失敗を完全に排除するには至っていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:生物製剤が外科的基準を再構築

整形外科用生物製剤は2031年にかけて年平均成長率8.36%で拡大しています。外科的修復は依然として2025年収益の61.53%を占めていますが、多血小板血漿、幹細胞スキャフォールド、無細胞真皮マトリックスに関連する回旋筋腱板治療市場規模は着実に拡大しています。外科医は大型・広範囲断裂の修復に生物学的補強を統合して再断裂リスクを低減しており、アンカーのみのマージンを圧迫し、既存ベンダーが組織工学への多角化を促しています。理学療法および緩和療法は部分断裂および低需要の高齢者に対する第一選択として残っていますが、繰り返しのコルチコステロイド注射は腱変性の記録および高い失敗率のため制限に直面しています。

生物製剤の採用は、広範囲修復不能病変を対象としたステムレスリバース型関節置換インプラントの堅調なパイプラインと共存しています。米国肩肘外科学会のレジストリは2024〜2025年にかけてリバース型手術が年間19%増加したと記録しています。予防プログラムおよび遠心性強化は早期変性を遅らせますが、機能低下が始まると手術を回避することはほとんどありません。その結果、回旋筋腱板治療市場は二重の軌跡を維持しています:修復可能断裂に対する生物製剤で強化された選択的関節鏡手術と、サルベージ症例に対する関節置換術です。

製品タイプ別:生物学的パッチが従来型アンカーを凌駕

生物学的パッチおよびメッシュは年平均成長率9.24%で拡大しており、最も急成長する製品カテゴリーです。一方、インプラントおよび固定デバイスは2025年収益の39.46%を占めていますが、バンドル払いの圧力がアンカー数を抑制する中で成熟しつつあります。ノットレスシステムは1個当たり450〜650米ドルと従来型アンカーより高価ですが、ASCは手術室の回転率向上と引き換えにプレミアムを吸収しています。Strykerの2024年拡張現実関節鏡手術スイートなどの画像・ナビゲーションプラットフォームはアンカーの誤設置を22%低減し、プレミアム価格設定を支えています。

米国整形外科学会は2025年に外科的候補者に対するコルチコステロイド注射をダウングレードしました。このガイダンスは薬剤サブセグメントを縮小し、資本を再生スキャフォールドへと向け直しています。最小限の処理を施した同種移植片は、高度に架橋された代替品の12%に対してネイティブ成長因子の68%を保持し、腱の統合を加速します。支払者がアウトカムデータを要求する中、ベンダーはプレミアム価格を正当化するために生体力学的強度と治癒プロファイルを強調しています。

患者年齢層別:若年層が件数成長を牽引

50歳未満の患者は2031年にかけて年平均成長率7.35%で拡大し、高度生物製剤および迅速リハビリ経路への需要を活性化しています。65歳以上の高齢者は依然として44.84%のシェアを保持していますが、リバース型関節置換術が複数回の修復試みに取って代わるにつれて成長は鈍化しています。無細胞真皮マトリックスで補強した場合、55〜64歳の治癒成功率は若年層と同等です。若年患者は生物製剤のアップグレードに自己負担する傾向が高く、メーカーをプレミアム段階化戦略へと促しています。

世代的な好みが技術ミックスを方向付けています:若いアスリートは低侵襲アプローチと同日退院を求め、高齢者は疼痛緩和と自立を重視します。外科医はそれに応じてインプラント密度、リハビリ強度、生物製剤使用を調整し、回旋筋腱板治療市場全体で年齢主導のセグメンテーションを強化しています。

適応症別:スポーツ傷害がシェアを拡大

スポーツ傷害は年平均成長率6.24%で増加し、加齢性変性の46.24%の優位性を侵食しています。ピックルボール、クロスフィット、障害物コースレーシングが2019〜2024年にスポーツ関連断裂を34%増加させました。これらの患者は積極的なリハビリに耐え、生物学的補強を好む傾向があり、50歳未満のスポーツ関連修復の58%がPRPまたは真皮マトリックスを受けているのに対し、変性症例では31%にとどまっています。外傷性断裂は件数は少ないものの、インプラント、生物製剤、ナビゲーションをバンドルした複雑な再建を促進します。

加齢性症例は段階的なケアを経ます:理学療法、注射、そして手術。一方、スポーツ傷害は迅速に関節鏡手術へと移行し、高いデバイス利用率を維持します。デバイスメーカーは適応症別にエビデンスパックとマーケティングナラティブを差別化し、回旋筋腱板治療市場シェアの状況をさらに細分化しています。

損傷重症度別:広範囲断裂がプレミアムソリューションを牽引

広範囲・修復不能断裂は年率8.43%で増加しています。有限要素解析では、断裂が4cmを超えると従来型アンカーの閾値を超える応力集中が生じることが示されており、生物学的補強またはリバース型関節置換術への転換が促されています。全層断裂は依然として件数の主力であり、2025年に53.73%のシェアを占めています。部分層断裂はより保守的に管理され、外科的件数を抑制しています。

Exactechのエキノックスなどのステムレスリバース型システムは、2024年第1四半期までに米国市場浸透率14%に達し、将来の再手術に備えて骨量を温存しています。大腿筋膜張筋自家移植を用いた上方関節包再建は、修復不能腱を持つ若年患者のブリッジとして台頭しており、プレミアム生物製剤のニッチをさらに拡大しています。

エンドユーザー別:外来手術センターが外来シフトを取り込む

ASCは年平均成長率6.61%で拡大しています。病院は依然として2025年収益の63.62%を占めていますが、メディケアはASCにおけるCPT 29827に対して4,820米ドルを支払うのに対し、病院外来部門では7,340米ドルであり、34%の差が移行を促しています。アンセムのペナルティポリシーだけで2024年にカリフォルニア州の1万2,000件をASCへ誘導しました。

医師所有クリニックはポイントオブケアMRIに投資して画像診断収益を確保し、在宅ケア企業はウェアブルセンサーと遠隔リハビリをバンドルして急性期後の回復を管理しています。メーカーはチャネル別の営業チームと価格モデルで対応し、回旋筋腱板治療市場の細分化を強化しています。

地域分析

北米は2025年収益の39.54%を生み出し、年間約45万件の腱板修復と外来での生物学的補強関節鏡手術を優遇する支払者政策に支えられています。カナダの単一支払者制度の制約は待機リストを長引かせていますが、米国センターへの越境受診と補足保険の増加が流出を緩和しています。メキシコのプロバイダーは40〜60%低いパッケージ価格で米国の自己負担患者を引き付けていますが、一貫したフォローアップの欠如が広範な採用を妨げています。

アジア太平洋地域は年平均成長率6.22%で最も急成長する地域です。中国は2025年に肩関節鏡手術が17%増加しました。インドの外科医はデバイスコストを最大の障壁として挙げており、80〜120米ドルで価格設定された国産アンカーシステムの開発を促しています。日本の厳格なPMDA審査は高度技術製品の上市を18〜24ヶ月遅らせ、既存サプライヤーに有利に働いています。韓国とタイはメディカルツーリズムの流れを取り込んでおり、バンコクのブムルンラード病院は2024年に中東・オーストラリア患者からの肩部症例が22%増加しました。

欧州は新規生物製剤のCEマーキングを最大18ヶ月延長するMDRの摩擦に直面しています。ドイツ、フランス、英国が地域収益の55%を占めています。12〜18ヶ月を超えるNHS待機リストが2024年に民間肩部手術を19%増加させました。南欧は一人当たり件数で遅れをとっていますが、国内不足を補うためにメディカルツーリズムを活用しています。GCC諸国は高所得と西洋訓練を受けた外科医のおかげで中東での採用をリードしており、南米はブラジルとアルゼンチンのニッチな成長にもかかわらず、マクロ経済の不安定さに阻まれています。

競合状況

主要サプライヤーにはArthrex、Stryker、Smith & Nephew、Zimmer Biomet、Johnson and Johnsonが含まれており、中程度の集中度を示しています。防衛的な統合戦略は、ASCとの単一ベンダー契約を確保するためにアンカー、生物製剤、器具、ナビゲーションをバンドル化しています。Strykerの2024年のSERF買収により、Arthrexのファイバータクスイートに対抗する独自のノットレスアンカーおよびRFデバイスが加わりました。Smith & Nephewは2026年1月にIntegrity Orthopaedicsの回旋筋腱板修復システムを2億2,500万米ドルで取得し、生物学的移植片フランチャイズを強化しました。

ディスラプターはホワイトスペースを狙っています:Embodyは2024年に吸収性コラーゲンスキャフォールドの商業化に向けて4,500万米ドルを調達しました。Parcus MedicalはノットレスアンカーのFDAクリアランスを取得し、引き抜き強度を維持しながら既存品の価格を30%下回っています。特許出願は組織脱細胞化と成長因子保持に集中しており、Organogenesis、Integra LifeSciences、Anika Therapeuticsが機械的強度と治癒速度を規定する知的財産の堀を守っています。

規制上の機動性は競争優位となっており、既存企業は確立された510(k)経路を活用して製品ラインを迅速に刷新する一方、新興の細胞ベース療法は長期の審査サイクルに直面しています。アウトカムベースの購買が普及するにつれて、再断裂なし生存率と機能回復に関するデータが、回旋筋腱板治療市場全体での差別化の主要基盤として漸進的なインプラント機能を凌駕しています。

回旋筋腱板治療業界リーダー

Arthrex, Inc.

Smith & Nephew plc

Johnson & Johnson(DePuy Mitek)

Stryker

Zimmer Biomet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Arcuro MedicalがスーパーボールRCシステムの最初の症例を完了し、支持するホワイトペーパーを公開しました。

- 2026年2月:JUST Medical Devicesが中国国家薬品監督管理局(NMPA)からオッセンハンリバース型肩関節システムの承認を取得し、同社のハイエンドインプラントラインを拡充しました。

- 2026年1月:Smith & NephewがIntegrity Orthopaedicsを2億2,500万米ドルで買収することに合意し、再断裂率の低減を目的とした回旋筋腱板修復プラットフォームを追加しました。

世界の回旋筋腱板治療市場レポートの調査範囲

レポートの調査範囲によると、回旋筋腱板は上腕骨頭を肩関節窩に保持する筋肉と腱で構成されています。一般的な回旋筋腱板損傷には、回旋筋腱板断裂、腱炎、滑液包炎、変性損傷があります。

回旋筋腱板治療市場レポートは、治療タイプ、製品タイプ、患者年齢、適応症、損傷重症度、エンドユーザー、地域別にセグメント化されています。治療タイプ別では、外科的治療、理学療法、予防的治療、整形外科用生物製剤、薬物治療にセグメント化されています。製品タイプ別では、インプラント、器具、リハビリ機器、画像システム、薬剤にセグメント化されています。患者年齢別では、50歳未満、50〜64歳、65歳以上にセグメント化されています。適応症別では、スポーツ、加齢性、外傷性損傷にセグメント化されています。損傷重症度別では、部分断裂、全層断裂、広範囲断裂にセグメント化されています。エンドユーザー別では、病院、ASC、クリニック、在宅ケアにセグメント化されています。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)で提供されます。

| 外科的・根治的治療 | 関節鏡下修復 | |

| 観血的修復 | ||

| 小切開修復 | ||

| 肩関節置換術 | リバース型人工肩関節置換術 | |

| ステムレス型人工肩関節置換術 | ||

| 理学療法・緩和的治療 | ||

| 予防的・保存的管理 | ||

| 整形外科用生物製剤 | PRP・成長因子療法 | |

| 幹細胞療法 | ||

| 生物学的メッシュおよびパッチ | ||

| 薬物治療 | 非ステロイド性抗炎症薬(NSAIDs) | |

| コルチコステロイド注射 | ||

| インプラントおよび固定デバイス | 縫合アンカー |

| ノットレス固定システム | |

| 生物学的パッチおよびメッシュ | |

| 腱移植片およびスキャフォールド | |

| 外科器具およびパワーシステム | |

| リハビリ機器 | 理学療法デバイス |

| 装具およびサポーター | |

| 画像・ナビゲーションシステム | |

| 薬剤 | |

| その他 |

| 50歳未満 |

| 50〜64歳 |

| 65歳以上 |

| スポーツ関連損傷 |

| 加齢性変性 |

| 外傷性損傷 |

| 部分層断裂 |

| 全層断裂 |

| 広範囲・修復不能断裂 |

| 病院 |

| 外来手術センター |

| 整形外科クリニックおよび医師オフィス |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 外科的・根治的治療 | 関節鏡下修復 | |

| 観血的修復 | |||

| 小切開修復 | |||

| 肩関節置換術 | リバース型人工肩関節置換術 | ||

| ステムレス型人工肩関節置換術 | |||

| 理学療法・緩和的治療 | |||

| 予防的・保存的管理 | |||

| 整形外科用生物製剤 | PRP・成長因子療法 | ||

| 幹細胞療法 | |||

| 生物学的メッシュおよびパッチ | |||

| 薬物治療 | 非ステロイド性抗炎症薬(NSAIDs) | ||

| コルチコステロイド注射 | |||

| 製品タイプ別 | インプラントおよび固定デバイス | 縫合アンカー | |

| ノットレス固定システム | |||

| 生物学的パッチおよびメッシュ | |||

| 腱移植片およびスキャフォールド | |||

| 外科器具およびパワーシステム | |||

| リハビリ機器 | 理学療法デバイス | ||

| 装具およびサポーター | |||

| 画像・ナビゲーションシステム | |||

| 薬剤 | |||

| その他 | |||

| 患者年齢層別 | 50歳未満 | ||

| 50〜64歳 | |||

| 65歳以上 | |||

| 適応症別 | スポーツ関連損傷 | ||

| 加齢性変性 | |||

| 外傷性損傷 | |||

| 損傷重症度別 | 部分層断裂 | ||

| 全層断裂 | |||

| 広範囲・修復不能断裂 | |||

| エンドユーザー別 | 病院 | ||

| 外来手術センター | |||

| 整形外科クリニックおよび医師オフィス | |||

| 在宅ケア施設 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年における回旋筋腱板治療市場の予測値は?

2026〜2031年の年平均成長率4.75%で2031年までに9億9,679万米ドルに達すると予測されています。

回旋筋腱板手術で最も急成長している地域はどこですか?

アジア太平洋地域が年平均成長率6.22%でトップであり、中国とインドの件数増加が牽引しています。

外来手術センターは手術の経済性にどのような影響を与えていますか?

ASCはメディケア診療報酬が3.2%高く、病院より施設費用が低いため、件数が増加しており、総エピソードコストを削減しています。

整形外科用生物製剤が普及している理由は何ですか?

レベルIのエビデンスにより、無細胞真皮マトリックスが再断裂リスクを42%低減することが示されており、メディケアは補強症例1件当たり850米ドルを追加償還しています。

欧州における生物学的パッチの商業化を妨げる課題は何ですか?

EU MDRによるクラスIIIへの再分類により14〜18ヶ月が追加され、数百万ユーロのコンプライアンスコストが発生し、上市が遅延しています。

最も高い成長を牽引している患者層はどれですか?

50歳未満の患者はスポーツ傷害とプレミアム生物製剤の採用意欲により年率7.35%で拡大しています。

最終更新日: