糖尿病性足潰瘍治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.43 十億米ドル |

| 市場規模 (2031) | 15.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる糖尿病性足潰瘍治療市場分析

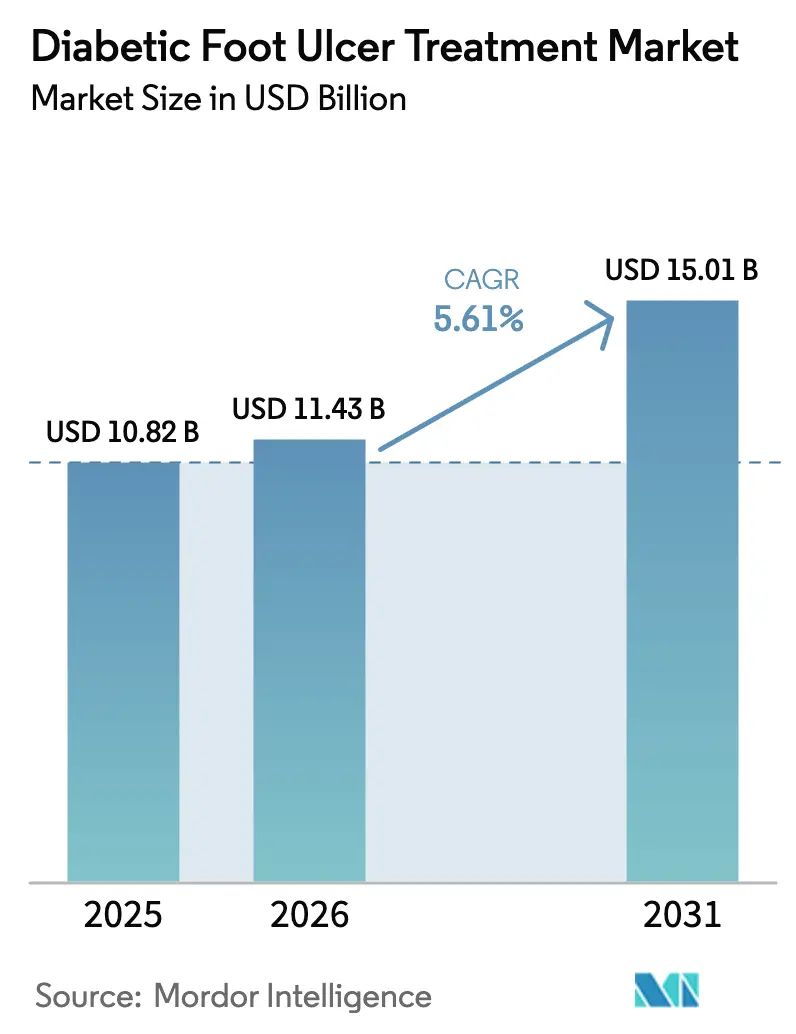

糖尿病性足潰瘍治療市場規模は、2025年の108億2,000万米ドルから2026年には114億3,000万米ドルに成長し、2026年〜2031年の年平均成長率(CAGR)5.61%で2031年までに150億1,000万米ドルに達すると予測されます。世界的な糖尿病有病率の上昇、高度治療に対するより広範な償還、および陰圧創傷治療(NPWT)における着実なイノベーションがこの見通しを支えています。特に、病院インフラの整備とテレヘルスプラットフォームの普及によって専門医療へのアクセスが拡大している新興経済圏においてモメンタムが顕著です。pH値やグルコース濃度を調節するスマートバイオアクティブ被覆材、成熟しつつある三次元バイオプリント皮膚代替物、および細胞治療に対する早期の規制明確化が競合環境をさらに強化しています。同時に、2025年暦年メディケア医師報酬スケジュール(CY 2025 Medicare Physician Fee Schedule)などの政策措置により介護者トレーニングおよびテレ創傷モニタリングへの保険適用が拡大し、デバイス・バイオロジクス供給業者に新たな収益源をもたらしています。

主なレポートのポイント

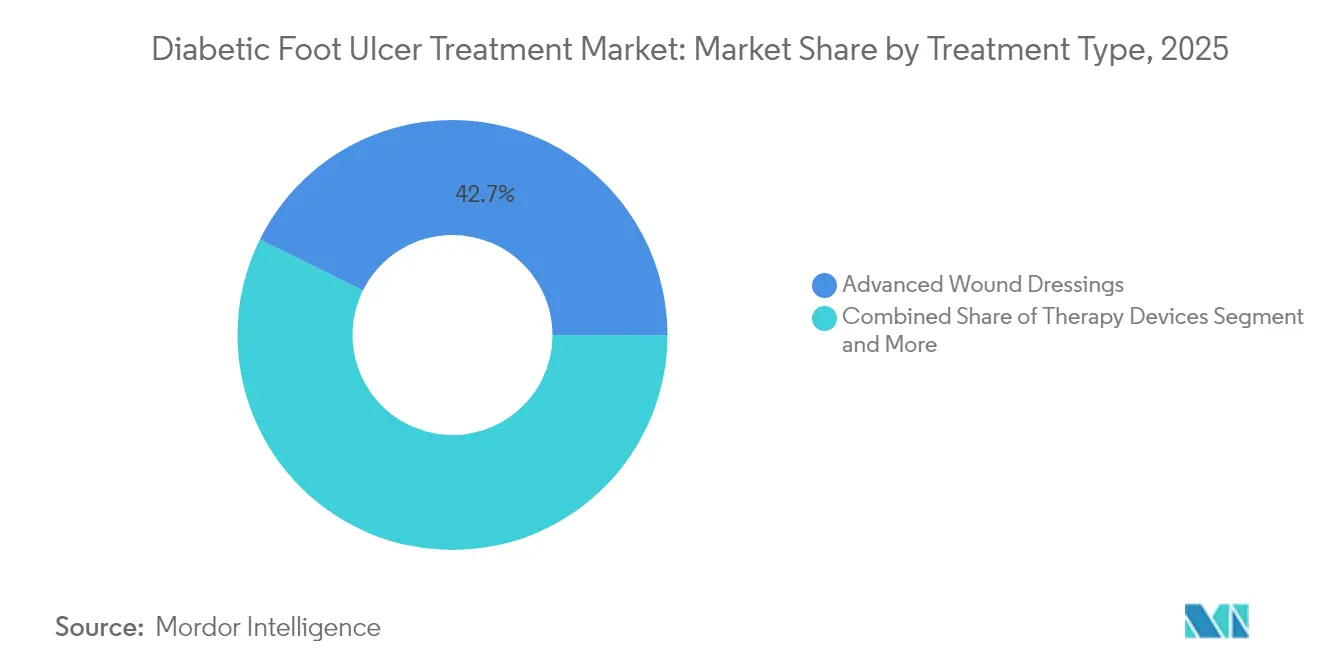

- 治療タイプ別では、高度創傷被覆材が2025年に42.68%の収益シェアをリードし、治療デバイスは2031年まで11.74%のCAGRで成長すると予測されます。

- 潰瘍タイプ別では、神経障害性潰瘍が2025年の糖尿病性足潰瘍治療市場シェアの45.10%を占め、神経虚血性潰瘍は2031年まで9.06%のCAGRで拡大する見込みです。

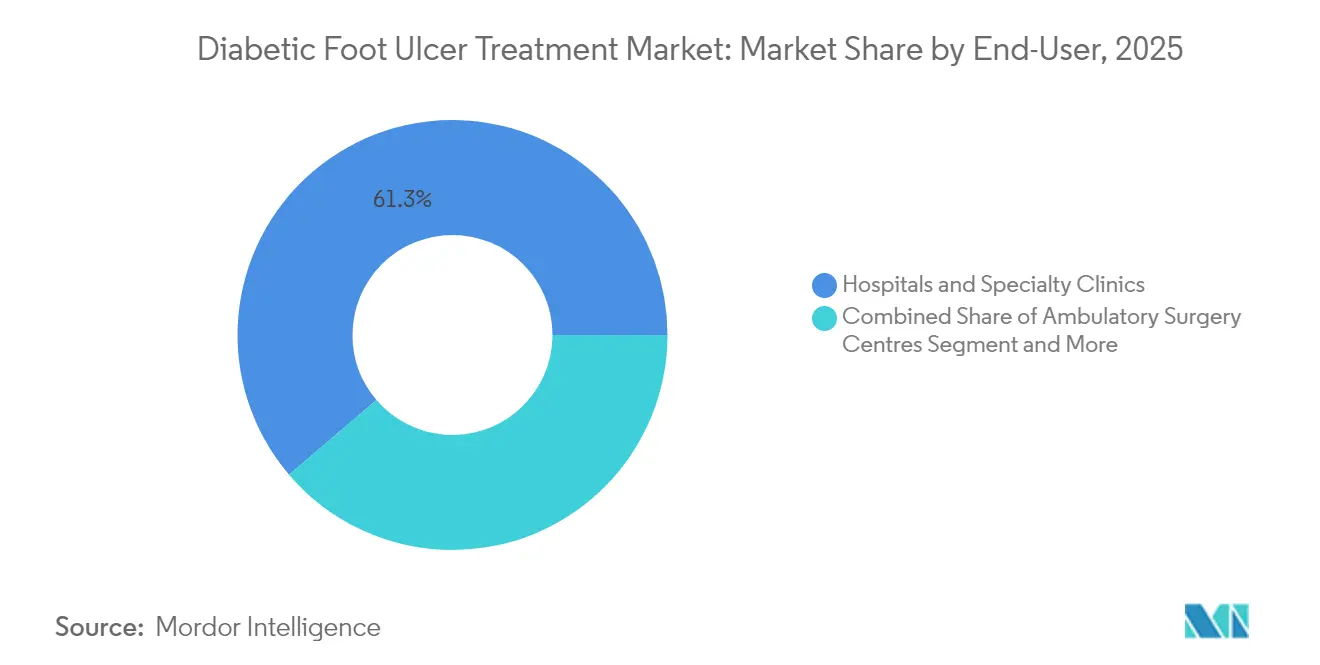

- エンドユーザー別では、病院・専門クリニックが2025年の糖尿病性足潰瘍治療市場規模の61.25%のシェアを占め、在宅ケア設定が10.08%のCAGRで最も急速に拡大しています。

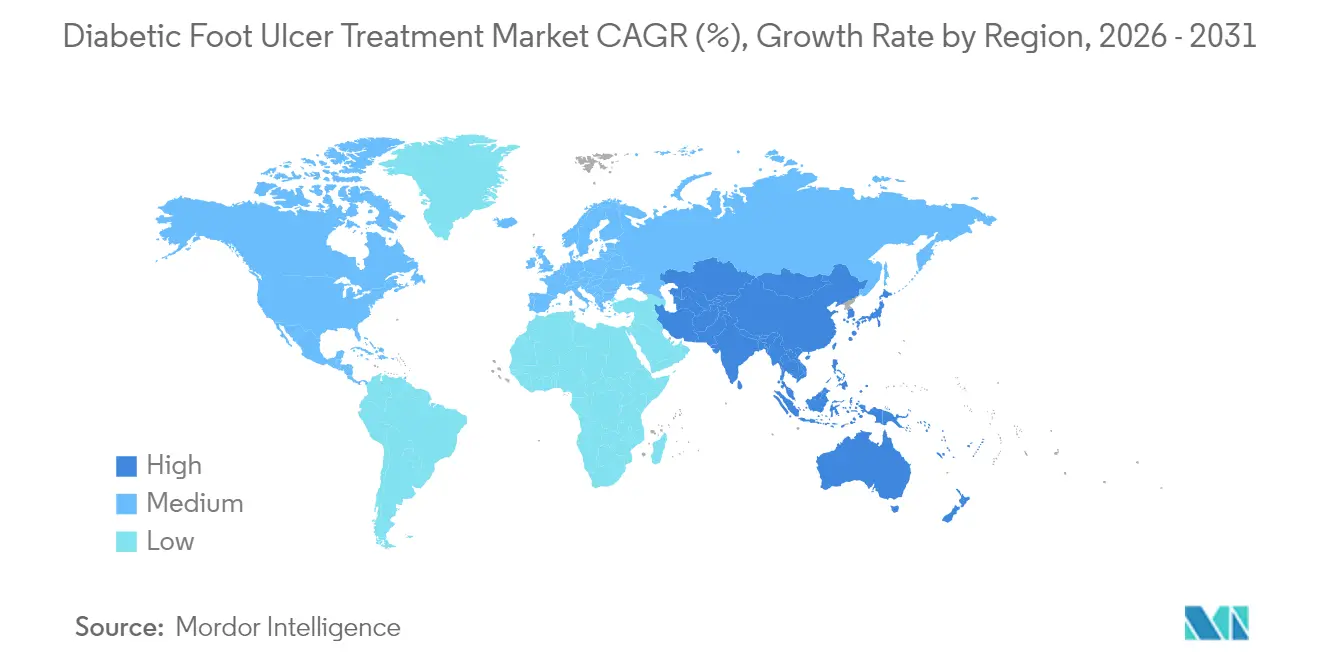

- 地域別では、北米が2025年に38.35%の収益シェアを占めていますが、アジア太平洋地域は2026年〜2031年に9.41%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

糖尿病性足潰瘍治療市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病・肥満の有病率上昇 | +1.8% | 世界全体、特にアジア太平洋地域および中東で影響大 | 長期(4年以上) |

| 高度創傷被覆材およびNPWTの採用拡大 | +1.2% | 北米・欧州連合(EU)がリード、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 慢性創傷に対する政府償還プログラム | +0.9% | 北米・EU、アジア太平洋地域で段階的採用 | 中期(2〜4年) |

| 三次元バイオプリント皮膚代替物のパイプライン成熟 | +0.7% | 北米・EUのコア市場 | 長期(4年以上) |

| 幹細胞・エクソソームベースの局所製剤 | +0.5% | 世界全体、先進市場において早期臨床採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病・肥満の有病率上昇

糖尿病症例の拡大は、糖尿病性足潰瘍治療市場に最大の絶対的患者プールを加えています[1]周玉昌、「中国における糖尿病の全国・省別有病率および非致死的負担」、軍事医学研究、biomedcentral.com。糖尿病を持つ成人のおよそ15〜25%が生涯のうちに足潰瘍を発症しており、潰瘍管理は慢性疾患ケアの重要な要素となっています。未充足ニーズは低・中所得国で最も高く、糖尿病患者の59%が依然として未治療であるため、各国の保健省が高度被覆材およびNPWTキットへの補助を実施しています。肥満は全身性炎症を介して創傷治癒の遅延を悪化させ、酸素供給を改善するバイオアクティブ製品への需要を高めています。アジア太平洋地域の都市部における食生活の変容と座りがちなライフスタイルが、2030年までの新規潰瘍症例の最も急速な増分成長を牽引し、長期的需要を下支えしています。

高度創傷被覆材およびNPWTの採用拡大

メタ分析により、NPWTが糖尿病性潰瘍の閉鎖時間を従来の29.8日からおよそ15日に短縮し、感染消失率を68%から89%に改善することが確認されています。RENASYS EDGEなどの次世代システムは、モビリティを重視したデザインとリアルタイム圧力フィードバックを組み合わせ、外来および在宅ケアでの使用に適しています。局所的なpH値やグルコースの変化に応じて抗菌剤を放出するスマートバイオアクティブ被覆材は、抗菌薬の一律使用を抑制することを目的としたスチュワードシップ規則に合致しています。次世代NPWTキットが旧来の多部品セットを代替した場合、臨床的エビデンスは看護師の適用時間の61%削減および41%のコスト削減を示しており、病院のROI(投資対効果)を強化しています。

慢性創傷に対する政府償還プログラム

メディケアの2025年規則により、1エピソードあたりのカバーされる皮膚代替物の適用回数が8回に増加し、治療期間が16週間に延長されたことで、高付加価値バイオロジクスの利用上限が引き上げられました[2]メディケア・メディケイドサービスセンター(Centers for Medicare & Medicaid Services)、「皮膚代替グラフト/細胞・組織ベース製品」、cms.gov。英国国立医療技術評価機構(NICE)による抗菌性被覆材の後期評価に基づく同様の改革が、2025年にEUの支払者政策を形成する見込みです。現在、保険適用は純粋な規制承認ではなく査読済みエビデンスに基づいており、強固な臨床ポートフォリオを持つ企業が優位に立っています。ただし、現時点でメディケアのエビデンス基準を満たす細胞製品は200品目中15品目に過ぎず、新規参入者の短期的な普及を抑制しています。

三次元バイオプリント皮膚代替物のパイプライン成熟

臨床プログラムは2024〜2025年にかけて前臨床段階から早期ヒト試験へと移行し、CUTISSは複雑な病変に対するdenovoSkinの1年間の持続的閉鎖アウトカムを報告しました[3]CUTISS、「denovoSkinのフェーズ2試験における1年間追跡データの良好な結果」、cutiss.swiss。バイオプリンティングは事前に血管化された構造体によって虚血に対処し、患者固有のグラフト形状をサポートします。バイオインクコストの低下、スケーラブルなプリンター、および精緻化された米国食品医薬品局(FDA)のフレームワークが商業化の実現可能性を加速しています。第一世代の構造体は成長因子と抗菌ペプチドを組み合わせ、従来のグラフトと比較してより迅速な上皮化と感染件数の減少を示しています。

糖尿病性足潰瘍治療市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度治療の高コストおよび不均一な保険適用 | -1.4% | 世界全体、特に新興市場で顕著 | 中期(2〜4年) |

| 訓練を受けた創傷ケア専門家の不足 | -0.8% | 世界全体、特に地方・医療過疎地域で深刻 | 長期(4年以上) |

| 抗菌性被覆材に対する抗菌薬スチュワードシップの制限 | -0.6% | 主に北米・EU、世界的に拡大中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高度治療の高コストおよび不均一な保険適用

入院費用が総治療費の88%を占めており、多施設データでは大規模コホートの患者1人あたりのコストがおよそ206万ユーロ(237万米ドル)に上ることが示されています。インドなどの市場では自己負担が依然として多く、最適プロトコルへのアドヒアランスを損なっています。メディケアのエビデンスベースのアプローチにより、利用可能な皮膚代替製品のごく一部にしかアクセスできず、標準ケアへの依存が長期化し、切断リスクが高まっています。費用対効用分析では価値プロファイルの異質性が指摘されており、多血小板血漿(PRP)は費用対効果の優位性を示す一方、他の細胞ベースの選択肢は支払い意思額(WTP)の閾値を満たしていません。

訓練を受けた創傷ケア専門家の不足

潰瘍発生率の上昇に伴い、資格認定パイプラインが需要に追いつかない状況にあります。創傷・オストミー・失禁看護(WOCN)創傷治療アソシエイトコースや米国理学療法士協会(American Physical Therapy Association)の専門資格プログラムなどは技能の幅を広げていますが、毎年輩出できる人数は限られています。太平洋島嶼国では糖尿病性足部の多職種チームが不足しており、一般開業医がポダイアトリーや血管外科のサポートなしに複雑な潰瘍を管理せざるを得ない状況です。医療人材のギャップは再発率を高め、入院期間を延長し、専門的な適用手順を要する高度な治療法の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

糖尿病性足潰瘍治療市場セグメント分析

治療タイプ別:

バイオアクティブ製品が従来の被覆材を超えた有効性を実現高度被覆材は、臨床的な親しみやすさ、幅広い適用性、およびガーゼより1.92倍長く有効なALLEVYN LIFEなどのフォームプラットフォームの優れたパフォーマンスにより、2025年の糖尿病性足潰瘍治療市場シェアの42.68%を占めました。治療デバイスは、コンパクトなNPWTポンプや酸素拡散パッチが在宅ケアのワークフローに適合することが実証され、最も急速な11.74%のCAGRを記録しています。抗菌コーティングに対する規制審査は、FDAが特定製品をより高いリスククラスに再分類する提案を行った後、一層厳格化しています。

バイオロジクスおよび皮膚代替物は症例当たりの最高収益を生み出しており、Organogenesisの高度創傷販売は2024年第4四半期に27%増の1億1,860万米ドルに達しました。成長因子ゲルおよび幹細胞懸濁液はワグナーII度病変において86.41%の成功率を示していますが、細胞ソースの多様性が広範な償還を複雑にしています。SkinTEへのブレークスルー・セラピー指定(標準ケアの34%に対し70%の閉鎖率を達成)は、再生医療イノベーションを迅速に承認する規制当局の姿勢を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

潰瘍タイプ別:

神経虚血性潰瘍の複雑性がプレミアムプロトコルを求める神経障害性潰瘍は2025年の糖尿病性足潰瘍治療市場の45.10%を占め、長期にわたる糖尿病における末梢神経障害の有病率を反映しています。これらの通常無痛の病変は、パイロット研究で潰瘍発生リスクを低下させた圧力交互変換インソールを含むオフローディングデバイスに良好に反応します。虚血性病変は数的には少ないものの、血行再建の必要性から患者1人当たりのコストが高くなります。

神経虚血性潰瘍は、混合病態生理を明らかにする二重超音波検査などの診断技術の向上に牽引され、9.06%のCAGRで成長する見込みです。経皮的CO₂療法は難治症例の67.5%に治癒をもたらし、従来ケアと比較して再発率を低下させました。治療アルゴリズムは、血管新生促進バイオロジクスから始まり自家グラフト移植に至る2段階レジメンを必要とすることが多く、治療サイクルを延長させますが、償還ポテンシャルを高めています。

エンドユーザー別:

在宅ケアモダリティが市場の分散化を推進病院・専門クリニックは、重篤なワグナーIII〜IV度潰瘍に対して多職種連携、画像診断、および外科施設が依然として不可欠であるため、2025年の糖尿病性足潰瘍治療市場規模の61.25%を占めました。地域カバレッジ決定(Local Coverage Determinations)により、施設ベースの皮膚代替処置に対するより明確な請求経路が生まれ、医療機関の優位性が確固たるものとなっています。

在宅ケア設定は、V.A.C.ピール・アンド・プレイス・ドレッシングなどのポータブルNPWTシステムが7日間の装着時間と61%の適用時間削減を実現し介護者の効率を高めることから、10.08%のCAGRで拡大する見込みです。メディケアの新たな介護者トレーニングコードが遠隔監督を促進し、テレ創傷アプリが臨床医のレビュー用に画像を送信することで分散化が進んでいます。外来手術センターおよび長期ケア施設はそれぞれデブリードマンと慢性急性期後ケアを担うニッチな役割を担っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国糖尿病性足潰瘍治療市場

北米は2025年に38.35%の収益シェアでリーダーシップを維持した。メディケアおよび民間保険者による広範な補償、早期FDA画期的製品指定、ならびにSmith+Nephewへの7,500万米ドルの国防総省契約などの軍事契約が、同地域の高い購買力を証明している。米国は年間約820万人の慢性創傷患者を治療しており、330億米ドルの負担に換算され、先進的治療法への需要が持続している。

中国糖尿病性足潰瘍治療市場

アジア太平洋地域は、中国の2億3,300万人の糖尿病患者と急速な遠隔医療の普及に牽引され、2031年までに9.41%のCAGRで成長すると予測されている。天津における統合デジタルヘルスパイロットプログラムは食後血糖値を3.4%低下させ、アドヒアランスを改善し、間接的に潰瘍発生率を低減した。しかし、償還格差は依然として存在しており、多くの省レベルの制度では1エピソードあたりに償還されるNPWT(陰圧閉鎖療法)ドレッシングの数が上限設定されており、軽度の病変に対しては臨床医が低コストの標準的ケアへ誘導される状況にある。

EMEA・南米糖尿病性足潰瘍治療市場

欧州は厳格な医療技術評価のパラダイムのもとで着実な拡大を示している。NICEによる局所抗菌薬の後期段階レビューは2025年の調達に影響を与え、エビデンスに基づく製品へのフォーミュラリー選択をシフトさせる可能性がある。中東・アフリカでは糖尿病罹患率が上昇しているが、専門スタッフが限られており、モバイル創傷ケアハブの機会を生み出している。南米は中間市場にとどまっており、ブジルの公的制度は基本的なドレッシングを補助しているものの、生物製剤については民間保険者に依存しており、製造業者は段階的な価格設定を策定することを余儀なくされている。

競合環境

糖尿病性足潰瘍治療市場は適度に断片化していますが、大手企業が垂直統合を進めるにつれて集約が進んでいます。Smith+Nephewの買収パイプラインは被覆材、NPWTハードウェア、および細胞性スキャフォールドを組み合わせ、病院が単一ベンダーから完全なプロトコルを調達できるようにしています。Organogenesisは、DermagraftおよびApligrafポートフォリオを活用して前年比27%の売上増を報告し、再生医療の需要を実証しています。Solventumは、延長装着NPWTキットによって処置時間とコストを削減し、ワークフローの簡素化に注力しています。

ホワイトスペースの機会は在宅型サービスモデルにあります。AIガイドによる創傷分析アプリを提供するスタートアップが臨床医と在宅介護者を結びつけ、治療アドヒアランスを向上させています。エクソソーム局所ゲルや三次元バイオプリント自家グラフトを推進するディスラプターはプレミアム価格帯を狙っていますが、エビデンス基準のハードルを乗り越える必要があります。特許活動は抗菌ペプチドおよびpH値・温度・グルコースをモニタリングするセンサー搭載被覆材に集中しており、将来の差別化ベクトルを示しています。明確な支払者向けエビデンスの説明とデジタルプラットフォームのパートナーシップを持つ企業が、処方集での採用を確保するうえで最も有利な立場にあります。

糖尿病性足潰瘍治療業界リーダー

Solventum Corporation

Smith+Nephew

Coloplast

Convatec

Molnlycke Health Care

- *免責事項:主要選手の並び順不同

本レポートで取り上げた糖尿病性足潰瘍治療市場の企業

- Solventum Corporation

- Smiths Group

- Coloplast

- Convatec

- Molnlycke Health Care

- Cardinal Health

- Integra LifeSciences

- Organogenesis

- Medline Industries

- MiMedx

- Urgo Medical

- Kerecis

- Acelity (KCI)

- Tissue Regenix

- Aroa Biosurgery

- Derma Sciences

- South West Technologies

糖尿病性足潰瘍治療市場における最近の業界動向

- 2025年5月:Smith+Nephewが高度創傷治療システムに関して米国国防総省(Department of Defense)から7,500万米ドルの契約を獲得し、民間医療分野を超えた事業展開を拡大しました。

- 2025年2月:FDAがSkinTEに対してワグナーグレード1潰瘍へのブレークスルー・セラピー指定を付与しました。フェーズ2試験では対照群の34%と比較して70%の閉鎖率が示されました。

糖尿病性足潰瘍治療市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、糖尿病性足潰瘍(DFU)治療市場を、1型または2型糖尿病患者に生じる慢性潰瘍の治癒に使用される、高度創傷被覆材、陰圧システムや酸素システムなどの治療機器、生物学的代用皮膚、外用剤、補助的オフローディング製品の世界売上額と定義している。

除外範囲:美容フットケア、市販のエモリエント剤、DFUの適応症で請求されないジェネリック全身性抗生物質は本分析の対象外である。

このレポートでカバーされるセグメント

- 治療タイプ別

- 高度創傷被覆材

- フォーム被覆材

- ハイドロコロイド被覆材

- アルギン酸塩被覆材

- ハイドロゲル被覆材

- フィルム被覆材

- 抗菌性・活性被覆材

- 治療デバイス

- 陰圧創傷治療(NPWT)

- 酸素・高気圧療法

- 電気刺激・超音波刺激

- 光・レーザー療法

- バイオロジクスおよび皮膚代替物

- 成長因子療法

- 組織工学的皮膚および皮膚移植

- 幹細胞・無細胞療法

- その他(デブリードマン、被覆材固定など)

- 高度創傷被覆材

- 潰瘍タイプ別

- 神経障害性潰瘍

- 虚血性潰瘍

- 神経虚血性潰瘍

- エンドユーザー別

- 病院・専門クリニック

- 外来手術センター

- 在宅ケア設定

- 長期ケア施設

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、ヨーロッパ、アジア太平洋地域の創傷ケア看護師、足病医、調達責任者、支払者に構造化インタビューを行った。平均販売価格、導入のハードル、治療器具の利用状況などに関する洞察は、モデル係数の精緻化と二次的知見のストレステストに役立った。

デスクリサーチ

まず、国際糖尿病連合、世界保健機関(WHO)、各国の保健省などのオープンデータを用いて、有病率、罹患率、切断率、平均治癒時間をマッピングする。欧州創傷管理協会(European Wound Management Association)のような業界団体や専門誌(Diabetes Careなど)は創傷治癒の成果を提供し、Volzaを通じてアクセスできる輸出入ログは国境を越えたデバイスの流れを明らかにしている。当社のアナリストは、これらを企業の10-K、投資家向け資料、臨床試験登録で補完し、D&B HooversやDow Jones Factivaのスナップショットでコストベンチマークや製品構成の傾向を検証する。上記で引用した情報源はその範囲を示すものであり、その他にも多くの出版物がデータの抽出と検証に役立っています。

マーケット・サイジングと予測

当社のモデルは、トップダウンとボトムアップのロジックを融合させている。世界の糖尿病人口とDFU有病率、治療症例数比率、潰瘍治療1例あたりの平均支出額を交差させ、需要曲線を作成する。主な変数には、糖尿病罹患率、生物学的移植片の普及率、治療機器のインストールベース、償還関税のシフト、季節的な創傷クリニックの診療量、為替変動などが含まれる。マクロ指標のラグを考慮した多変量回帰により各ドライバーを予測し、ARIMAにより短期的なショックを平滑化した後、地域間で結果を調整している。

データ検証と更新サイクル

病院の調達統計や税関の領収書と照らし合わせて差異画面を実行し、異常をエスカレートして上級のレビューにかけ、関税、臨床ガイドライン、通貨シフトが事前に定義されたしきい値を超えるたびにモデルを再実行します。報告書は毎年更新され、重要な事象が発生した場合は中間報告として更新されるため、顧客は最新のキャリブレーションされたビューを受け取ることができます。

Mordor Intelligenceの糖尿病性足潰瘍治療市場規模と他の公開予測との比較

私たちのチームは、プロバイダーが選択する商品バスケット、患者コホート、および予測ケイデンスが異なるため、公表されているDFUの数字が異なることを認めている。

モルドールのアナリストは、生物学的移植片や資本集約的な酸素システムをカウントするかどうか、価格下落をどの程度積極的に想定するか、地域通貨換算を年初のレートで凍結するかどうかによって、最も大きなギャップが生じることを発見した。実際の臨床と範囲を一致させ、毎年インプットを見直すという我々の規律が、この違いを生み出している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 108億2000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 88億3000万米ドル(2024年) | グローバル・コンサルタンシーA | 治療器を除く、単一の統一ASPを適用、基準年が古い |

| 54億7000万米ドル(2024年) | 業界誌B | ドレッシング材のみ、限定的な一次検証、静的通貨ベース |

これらの対比は、モルドールの注意深く設定された変数、毎年のリフレッシュ、透明性のある仮定が、いかにバランスの取れた再現可能なベースラインを提供し、顧客が自信を持って意思決定できるかを示している。

レポートで回答される主な質問

糖尿病性足潰瘍治療市場の現在の規模はどれくらいですか?

市場は2026年に114億3,000万米ドルを創出し、年平均成長率(CAGR)5.61%で2031年までに150億1,000万米ドルに達する見込みです。

最も急速に成長しているセグメントはどれですか?

特に陰圧創傷治療(NPWT)システムを含む治療デバイスは、2031年まで11.74%のCAGRで拡大すると予測されます。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

中国の大規模な糖尿病人口と、デジタルヘルスプラットフォームの拡大および償還制度の改善が相まって、9.41%の地域CAGRを牽引しています。

償還政策は高度治療の採用にどのような影響を与えますか?

メディケアの2025年規則により、16週間にわたって最大8回の皮膚代替物の適用が認められ、介護者トレーニングもカバーされるため、高付加価値治療へのアクセスが大幅に拡大しています。

治療拡大における主な障壁は何ですか?

高い治療費と世界的な訓練された創傷ケア専門家の不足が普及を制限しており、特に新興経済圏で顕著です。

2031年までにケアを変革する可能性のある新興技術はどれですか?

三次元バイオプリント皮膚代替物、リアルタイムセンサーを搭載したスマートバイオアクティブ被覆材、およびエクソソームベースの局所製剤が主要なイノベーションの最前線です。

最終更新日: