種子処理市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 9.9 十億米ドル |

| 市場規模 (2031) | 12.18 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

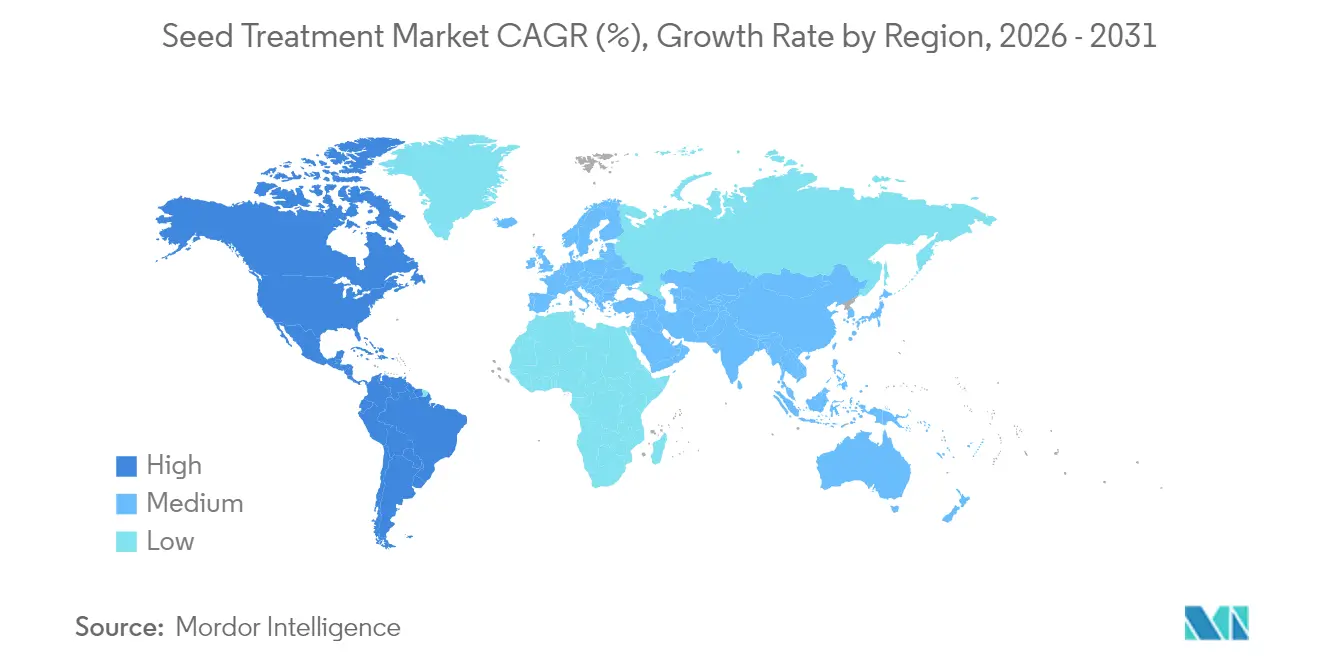

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 南アメリカ |

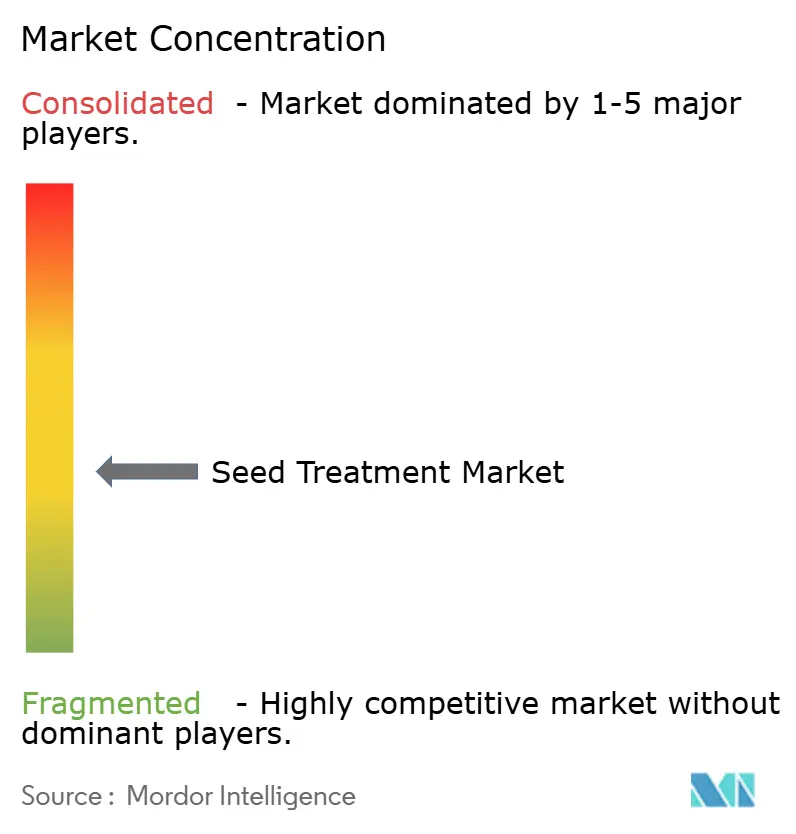

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる種子処理市場分析

種子処理市場規模は2026年にUSD 99億と推定され、2025年のUSD 95億から成長し、2031年予測はUSD 121.8億で、2026年~2031年にかけてCAGR 4.23%で成長しています。市場拡大は、マイクロドージングを可能にするプレシジョン農業プラットフォーム、より厳格な残留物規制に準拠した生物製剤の急増、および高価値ハイブリッド種子および遺伝子組換え種子の採用増加によって推進されています。ポリマーカプセル化への持続的な投資により、ダストオフ排出量がヨーロッパおよび北米の安全基準を満たすレベルまで削減され、規制上のインセンティブが低残留物コーティングを奨励し、生物製品の承認を迅速化しています。農薬大手とバイオテクノロジー新興企業との戦略的提携が製品開発サイクルを短縮し、種子施用殺線虫剤の選択肢を多様化しているため、競争力学は引き続き変動しています。中程度の集中度により、独自の微生物と高度なコーティング化学を組み合わせてバンドル農業サービスを提供できる専門プレイヤーには十分な余地が残されています。

主要レポートの要点

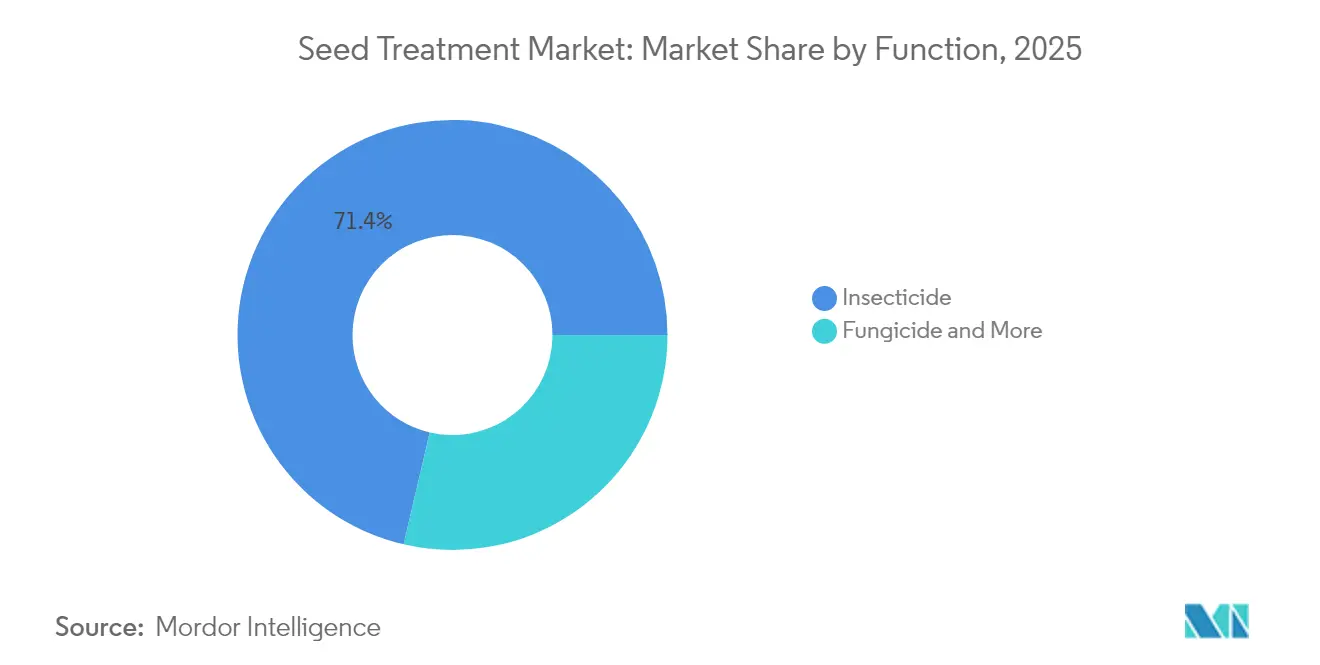

- 機能別では、殺虫剤が2025年の種子処理市場においてシェア71.35%でリードしており、2031年にかけてCAGR 4.61%で最速の成長を記録する見込みです。

- 作物タイプ別では、穀物・シリアルが2025年の種子処理市場規模の41.75%を占め、豆類・油糧種子は2031年にかけてCAGR 4.48%で前進すると予測されています。

- 地域別では、南米が2025年の種子処理市場シェアの44.10%を獲得し、北米は2026年から2031年にかけてCAGR 4.66%で拡大すると予測されています。

- 種子処理市場は中程度の集中度で、上位5社のサプライヤーが世界収益の50%未満を占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル種子処理市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生物学的種子処理の研究開発パートナーシップの急増 | +0.8% | アジア太平洋リーダーシップのあるグローバル | 中期(2~4年) |

| プレシジョン農業主導のマイクロドージング需要 | +0.7% | 北米とヨーロッパ | 短期(2年以内) |

| ダストオフ削減のためのポリマーカプセル化へのシフト | +0.6% | ヨーロッパと北米 | 中期(2~4年) |

| 低残留物コーティングを優遇する規制上のインセンティブ | +0.5% | ヨーロッパ、北米、新興アジア太平洋 | 長期(4年以上) |

| 遺伝子組換え種子および高価値ハイブリッド種子の採用増加 | +0.9% | グローバル、米州で最も強い | 短期(2年以内) |

| 大豆・トウモロコシ向け種子施用殺線虫剤の拡大 | +0.7% | 南米、米国のトウモロコシベルト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生物学的種子処理の研究開発パートナーシップの急増

種子処理における研究開発パートナーシップは、主要農薬企業、バイオスティミュラント生産者、テクノロジー企業の専門知識とリソースを結集するものです。その目的は、従来の生物製品が一般的に直面する課題、例えば不安定なパフォーマンスや限られた保存可能期間などに取り組むことです。微生物ゲノミクスや製剤化学からプレシジョン応用技術に至る多様な研究開発能力を集結させることで、これらのパートナーシップは、生物学的種子処理などの革新的な生物学的ソリューションを市場に投入するまでの時間を大幅に短縮します。注目すべき動きとして、Syngenta Biologicalsは2023年5月にUnium Bioscienceとパートナーシップを締結し、生物学的種子処理剤NUELLO iNを北西ヨーロッパに導入しました [1]出典:Syngenta、「プレスリリース」、syngenta.com。この革新的な製品は、植物が大気中の窒素を利用する能力を向上させ、農業者が合成肥料への依存を10%以上削減できるようにします。

プレシジョン農業主導のマイクロドージング需要

可変レート播種システムは、土壌および害虫データに基づいて有効成分負荷を調整する処方を統合し、微生物の生存率を維持しながら投入コストを削減します。2024年には、FMCなどの企業がプレシジョン応用ソリューションで23%の成長を報告しており、データ対応ドージングが種子処理市場における主流の価値ドライバーになっていることを示しています。機械学習アルゴリズムが水分と温度に基づいてリアルタイムで用量を調整し、高利益率の生物学的コーティングの投資収益率を向上させています。

ダストオフ削減のためのポリマーカプセル化へのシフト

先進的な生分解性ポリマーは微粒子排出を70%以上削減し、ダストオフを100,000粒の種子当たり0.75グラムに制限するヨーロッパの規制に適合しています。Croda Internationalおよびその他の特殊化学品サプライヤーは、複数の有効成分の放出プロファイルを同期させるバイオベースのマトリックスを提供し、保護期間を延長して環境暴露を低減しています。コンプライアンスの利点と強化されたフィールドパフォーマンスがプレミアム価格設定を支持し、種子処理市場全体の収益成長を強化しています。

低残留物コーティングを優遇する規制上のインセンティブ

規制上のインセンティブは、種子処理市場を環境に優しい代替品へと誘導し、有害な合成製品の段階的廃止を推進しています。2023年9月、欧州連合は2023年10月に発効した規制2023/2055を正式に採択しました [2]出典:欧州委員会、「委員会規制(EU)2023/2055」、ec.europa.eu。この規制は、種子コーティングにおける従来の合成ポリマーからの転換を義務付け、準拠した代替品の即時研究開発を促しています。この種の最も重要な規制は、農業用途の種子コーティングなど様々な製品における合成ポリマーマイクロ粒子の使用を制限しています。カナダおよび米国の一部の州では、税額控除が微生物接種材料の早期採用を促進し、市場の範囲を広げ、その見通しを強化しています。さらに、輸出志向の農業者を対象とするサプライヤーにとって、ISO 14001フレームワークへの準拠が不可欠となっています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ネオニコチノイドに関する花粉媒介者毒性規制 | -0.9% | ヨーロッパ、カナダ、および米国での規制強化 | 短期(2年以内) |

| プレミアムコーティングコストに対する農業者の躊躇 | -0.6% | アジア太平洋の小規模農家、アフリカ | 中期(2~4年) |

| 微生物製剤の保存可能期間の課題 | -0.4% | アジア太平洋、南米、中東・アフリカなどの高温気候地域 | 中期(2~4年) |

| 特殊ポリマーのサプライチェーンの不安定性 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ネオニコチノイドに関する花粉媒介者毒性規制

花粉媒介者、特にミツバチへの文書化された害を理由に、ネオニコチノイドなどの一般的なシステミック殺虫剤が禁止または制限されたことで、農業者の不確実性が生じ、ネオニコチノイド処理種子の市場が縮小しました。2024年7月現在、カナダはミツバチに有害な特定の農薬、具体的にはネオニコチノイドに対する禁止措置を実施しています [3]出典:環境研究革新センター(CERI)、「カナダにおけるミツバチに有害な農薬および登録プロセスに関する新規制」、ceri.ca。この決定は、新農薬に対するより厳格な審査プロセスと相まって、カナダの種子処理市場をネオニコチノイドから遠ざけると予測されています。ネオニコチノイド禁止の継続的なリスクと新農薬の長い承認プロセスは、農業計画を混乱させる可能性があります。高価値作物の保護にこれらの処理剤に依存している農業者は、将来のアクセスに関する不確実性に直面しており、購買決定を遅らせ、市場成長を制限する可能性があります。

プレミアムコーティングコストに対する農業者の躊躇

革新的なコーティングは収量向上や持続可能性などの利点を提供しますが、初期費用が採用を妨げる可能性があり、特に開発途上経済の農業者や財務リソースが限られており変動する農産物価格にさらされている農業者にとっては顕著です。多くの開発途上市場では、農業者は限られた信用と制約された予算で運営することが多いです。プレミアム処理種子の高い価格は相当な財務的課題をもたらし、長期的な利点が明らかであるにもかかわらずその採用を妨げています。例えば、インドの小規模農家は1kgあたりINR 200(約USD 2.40/kg)を超える処理価格の採用に消極的であり、収量を改善できる可能性があっても、生物学的またはポリマーオプションを避けることが多いです。信用へのアクセスの制限と農業保険の低い普及率がさらに採用率を低下させ、人口密集地域における種子処理市場の成長を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:適応的なイノベーションが成長を持続

殺虫剤は2025年の種子処理市場の71.35%を占め、多くの地域でネオニコチノイド禁止が強化されているにもかかわらず、2031年にかけてCAGR 4.61%で成長することが予測されています。ジアミド、ピレスロイド、および生物殺虫剤クラスへのポートフォリオの迅速なシフトが成長を支えています。殺線虫剤はベースが小さいものの、大豆シスト及び根こぶセンチュウの被害増大が早期の対策を促すことで着実な成長を示しています。フルオピラムおよびアバメクチン製剤は種子ゾーンカバレッジを強化し、2桁の収量増加をもたらす一方、Bacillus firmusに基づく微生物競合品がプレミアムニッチを開拓しています。

気候による病原体負荷の増大により、殺菌剤は収益面で引き続き第2位を維持しています。制御放出ポリマーがフィールド効果を延長し、処理価値を高め、中一桁成長を持続させています。有効成分とポリマー開発パイプラインを統合した企業は、登録サイクルを短縮し、規制当局を満足させる複数シーズンのスチュワードシップデータを確保することで、同業他社を上回るパフォーマンスを示しています。全体として、機能の多様化は種子処理市場を単一セグメントの変動から保護し、1エーカー当たりの支出を向上させるソリューションのバンドル化を促進しています。

作物タイプ別:タンパク質需要が処理ポートフォリオを再形成

穀物・シリアルは種子処理市場を支配しており、2025年の市場規模の41.75%を占め、主にトウモロコシ、小麦、米の作付面積増加によって牽引されています。それでも、豆類・油糧種子は植物性タンパク質への食の変化が南米および南アジアにおける大豆とひよこ豆の作付けを促進するにつれて、CAGR 4.48%で前進しています。大豆処理だけでUSD 21億を生み出しており、高価値形質を保護するデュアルモード殺菌剤・殺線虫剤パッケージによって牽引されています。統合処理バンドルはブッシェル当たりのコストを削減し、輸出先に普及しているゼロトレランス残留物基準への準拠を簡素化しています。

綿花やキャノーラなどの商業作物は、害虫、センチュウ、および疾病から保護する複数有効成分コーティングを持つハイブリッド種子を急速に採用しています。果物・野菜はオーガニック認証の取得と輸出許可の確保のために生物学的コーティングを重視することが多く、微生物イノベーターに機会を生み出しています。美観上の需要が芝・観賞用をプレミアムながらもニッチな分野に維持しており、種子数は少ないものの処理マージンは高いままです。多様な作物特有の規制がサプライヤーに柔軟な製造および登録インフラの維持を求める一方で、より広い種子処理市場全体で価格と価値提案をセグメント化することも可能にしています。

地理的分析

南米は2025年に44.10%と最大の割合を維持しており、ブラジルのマット・グロッソの大豆フロンティアとアルゼンチンのトウモロコシベルトが拡大し、集約的な殺線虫剤の展開を促進しています。ANVISAの47件の生物学的承認は環境に優しいソリューションに対する規制の勢いを強調しており、コールドチェーンインフラの整備がブラジルの多様な気候全体での微生物の生存率を支えています。

北米は2031年にかけてCAGR 4.66%を記録し、最も急速な成長が見込まれており、米国中西部のプレシジョン農業リベートとカナダのキャノーラ処理に対するブラックレッグ関連の需要によって牽引されています。州レベルの花粉媒介者保護法が研究開発費を代替化学品に振り向け、生物学的製剤の農場パイロットを奨励しています。

アジア太平洋地域は不均一な進展を示しており、中国が可変レート播種機を進化させ大豆生産における自給自足拡大を目指す一方、インドの小規模農家構造と価格感度がプレミアム種子の採用を妨げています。日本は認定生物学的ソリューションを必要とする残留物感応性の野菜輸出でリードしており、オーストラリアの広大な小麦セグメントは比較的緩やかな規制枠組みの下で引き続き合成化学品に依存しています。東南アジアの冷蔵保管ノードの拡大が微生物の保存可能期間の懸念を徐々に軽減し、熱帯地域における種子処理市場の潜在的なアドレス可能市場を拡大しています。

競争環境

市場集中度は中程度であり、上位5社のサプライヤーが世界収益の50%未満を占めています。注目すべきは、Syngentaがリードし、次いでBayerとBASFが続いていることです。規模によりこれらの企業は比類のない流通、研究開発、および規制リソースを享受しています。それでも、種子処理市場は特許取得済みの微生物株、RNAi技術、および新興のサステナビリティ指標を満たす生分解性ポリマーを活用する専門企業には十分な余地を残しています。

企業は持続可能な農業実践への高まる需要を満たすためにバイオベース処理剤と環境に優しい製剤に投資しています。種子会社と農業サービスプロバイダーとの強い関係構築が市場シェアの維持に不可欠になっています。地域化されたソリューションと技術サポートを通じた新興市場での存在感の拡大が重要な成長戦略として残っています。特許出願件数(生物学的340件対合成89件)は競争の激しさがどこに移行しているかを示しています。

規制の熟練度がリーダーを差別化しています。微生物施設は米国環境保護庁(EPA)と米国食品医薬品局(FDA)の二重基準に準拠する必要があり、多くの新興企業は既存企業とのパートナーシップによりこの障壁を回避しています。新興市場では、国内企業が迅速な現地承認とコスト優位性を活用し、グローバル企業に現地生産またはの地域競合他社の買収を促しています。ポリマー製造への垂直統合はサプライリスクをヘッジし、高度なコーティングが種子処理市場全体で普及するにつれて追加マージンを確保します。

種子処理業界リーダー

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Syngentaは、センチュウと初期葉面病害を防除するTYMIRIUM技術を使用した種子処理剤VICTRATOを発売しました。大豆、トウモロコシ、綿花などの作物を保護し、センチュウ圧力を低減し、栄養吸収を改善し、一貫した生産性のためのストレス耐性を高めます。

- 2025年1月:UPL Corpは、広範なセンチュウから綿花の収量可能性を保護するために設計された新しい種子処理剤であるATROFORCEバイオ殺線虫剤の米国EPA登録と商業販売開始を発表しました。このバイオソリューションは、バイオ殺線虫特性を示す有効成分としてTrichoderma atroviride(トリコデルマ・アトロビリデ)の特許取得済み株を使用しています。

- 2024年12月:BioConsortiaは、微生物窒素固定種子処理剤Always-Nをニュージーランドに導入しました。この製品はH&Tが流通し、同地域ではFixiN 33として販売される予定です。

グローバル種子処理市場レポートの範囲

殺菌剤、殺虫剤、殺線虫剤は機能別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝・観賞用は作物タイプ別セグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、北米、南米は地域別セグメントとしてカバーされています。| 殺菌剤 |

| 殺虫剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝・観賞用 |

| アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| その他の南米 |

| 機能 | 殺菌剤 | ||

| 殺虫剤 | |||

| 殺線虫剤 | |||

| 作物タイプ | 商業作物 | ||

| 果物・野菜 | |||

| 穀物・シリアル | |||

| 豆類・油糧種子 | |||

| 芝・観賞用 | |||

| 地域 | アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| その他の南米 | |||

市場の定義

- 機能 - 殺虫剤、殺菌剤、殺線虫剤は種子または苗の処理に使用される作物保護化学品です。

- 施用方法 - 種子処理は、播種前の種子または本圃への移植前の苗に作物保護化学品を施用する方法です。

- 作物タイプ - これは穀物、豆類、油糧種子、果物、野菜、芝、観賞用作物による作物保護化学品の消費を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題となる雑草を防除する最善の機会を提供するために、生育期間を通じて複数の雑草防除技術を組み込むアプローチです。 |

| 宿主 | 宿主とは、有益な微生物と関係を形成し、それらが定着するのを助ける植物のことです。 |

| 病原体 | 病気を引き起こす生物。 |

| ハービゲーション | ハービゲーションは、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物や動物から得られた食品または飼料における農薬残留物の最大許容限度です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種は、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| ケミゲーション | ケミゲーションは、灌漑システムを通じて作物に農薬を施用する方法です。 |

| 作物保護 | 作物保護は、昆虫、雑草、植物病害など農業作物に損害を与える様々な有害生物から作物の収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子または苗を種子伝染性または土壌伝染性の有害生物から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、有害生物を防除するために気体状の作物保護化学品を施用することです。 |

| ベイト | ベイトとは、害虫を誘引し、毒殺などの様々な方法で駆除するために使用される食物またはその他の材料です。 |

| 接触性殺菌剤 | 接触性農薬は、作物の汚染を防ぎ、真菌病原体と戦います。有害生物(真菌)に接触したときにのみ作用します。 |

| 浸透性殺菌剤 | 浸透性殺菌剤は、植物に取り込まれて植物内に移行する化合物であり、病原体による攻撃から植物を保護します。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食害して作物被害と収量損失を引き起こす有害生物です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分とは、農薬製品中で有害生物を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は、食料、農業、天然資源および関連問題についてのリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、および普及活動を促進しています。 |

| 懸濁濃縮製剤 | 懸濁濃縮製剤(SC)は、固体有効成分が水中に分散した作物保護化学品の製剤の一つです。 |

| 水和剤 | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤 | 乳剤(EC)は、散布溶液を作成するために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性センチュウ | 寄生性センチュウは作物の根を食害して損傷を引き起こします。これらの損傷により、土壌伝染性病原体による植物感染が容易になり、作物または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する国家的な指針を提供しています。 |

| 日本雑草科学学会(WSSJ) | 日本雑草科学学会(WSSJ)は、研究発表と情報交換の機会を提供することで、雑草被害の防止と雑草価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: ロバストな予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価値で表されています。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体的な状況を把握するために、様々なレベルおよび機能にわたって選定されています。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベース、サブスクリプションプラットフォーム