傷跡治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.93 十億米ドル |

| 市場規模 (2031) | 42.44 十億米ドル |

| 成長率 (2026 - 2031) | 9.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる傷跡治療市場分析

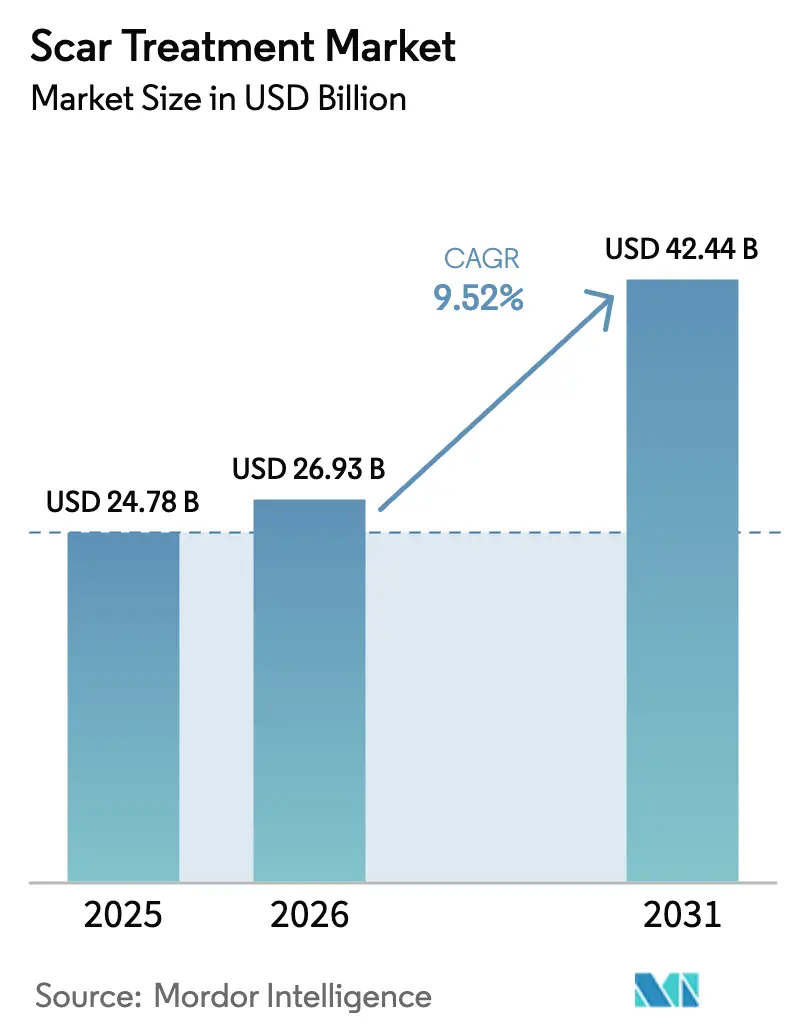

傷跡治療市場規模は、2025年の247億8,000万米ドルから2026年には269億3,000万米ドルに増加し、2031年までに424億4,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 9.52%で成長します。

エンドユーザーは、ざ瘡有病率の上昇、熱傷・外傷修正に対する償還範囲の拡大、低侵襲美容施術の文化的受容を背景に、受動的な局所療法から精密エネルギーベースデバイスへと移行しています。エネルギーベースプラットフォームは、ダウンタイムを短縮しながら再現性の高いコラーゲンリモデリングを実現し、AI誘導パラメータ最適化により熟練オペレーターと初心者オペレーターのスキル格差が縮小しています。妊娠線管理と小児熱傷ケアは新興ニッチ市場として台頭しており、米国および西欧の保険会社は機能的または心理的障害が記録されている場合にレーザーセッションの補償を開始しています。[1]CMSポリシーチーム、「メディケア補償ポリシー更新2024」、メディケア・メディケイドサービスセンター、cms.gov 局所製剤は依然として販売数量を支配していますが、クリニック収益はセッション単価が1,000米ドルを超えるレーザー、ラジオ波、超音波システムへと移行しています。[2]ISAPS研究委員会、「ISAPS美容・コスメティック施術に関する国際調査2024」、国際美容形成外科学会、isaps.org

主要レポートのポイント

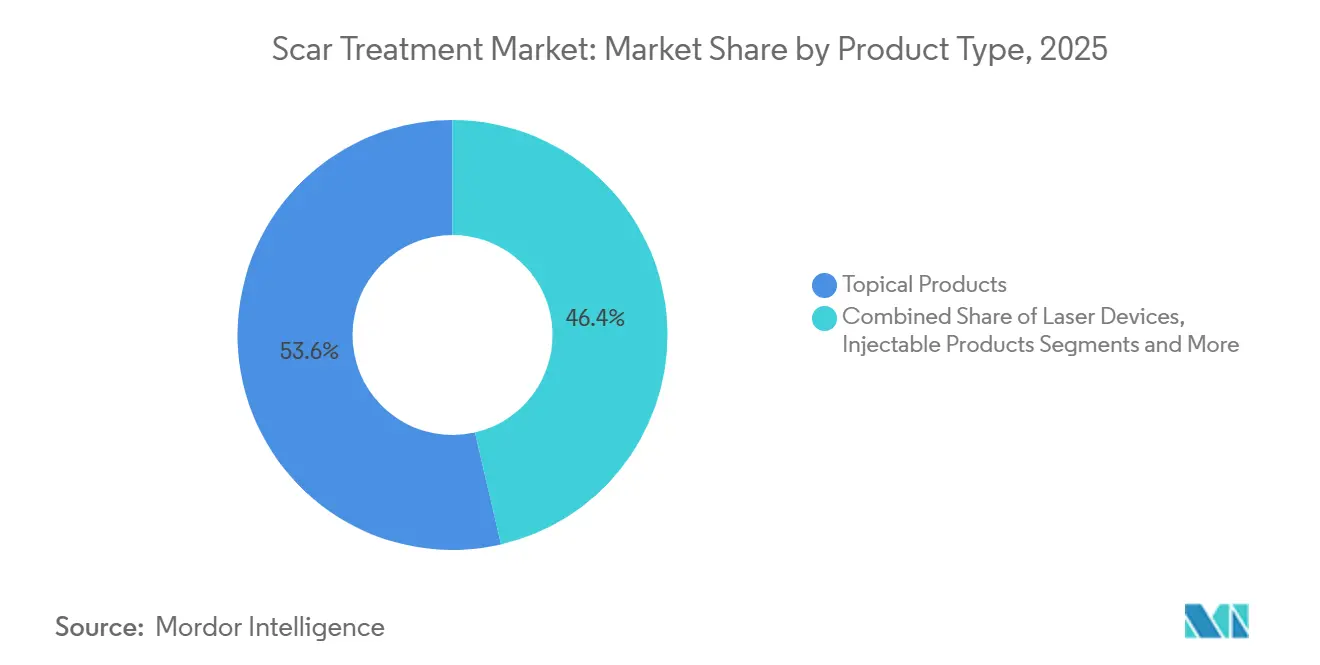

- 製品タイプ別では、局所製品が2025年に53.63%の収益シェアを占め、レーザーデバイスは2031年までに11.68%のCAGRを記録する見込みです。

- 治療モダリティ別では、非エネルギーベースのアプローチが2025年に傷跡治療市場シェアの61.67%を占め、エネルギーベースの介入は2031年までに12.79%のCAGRで拡大する見通しです。

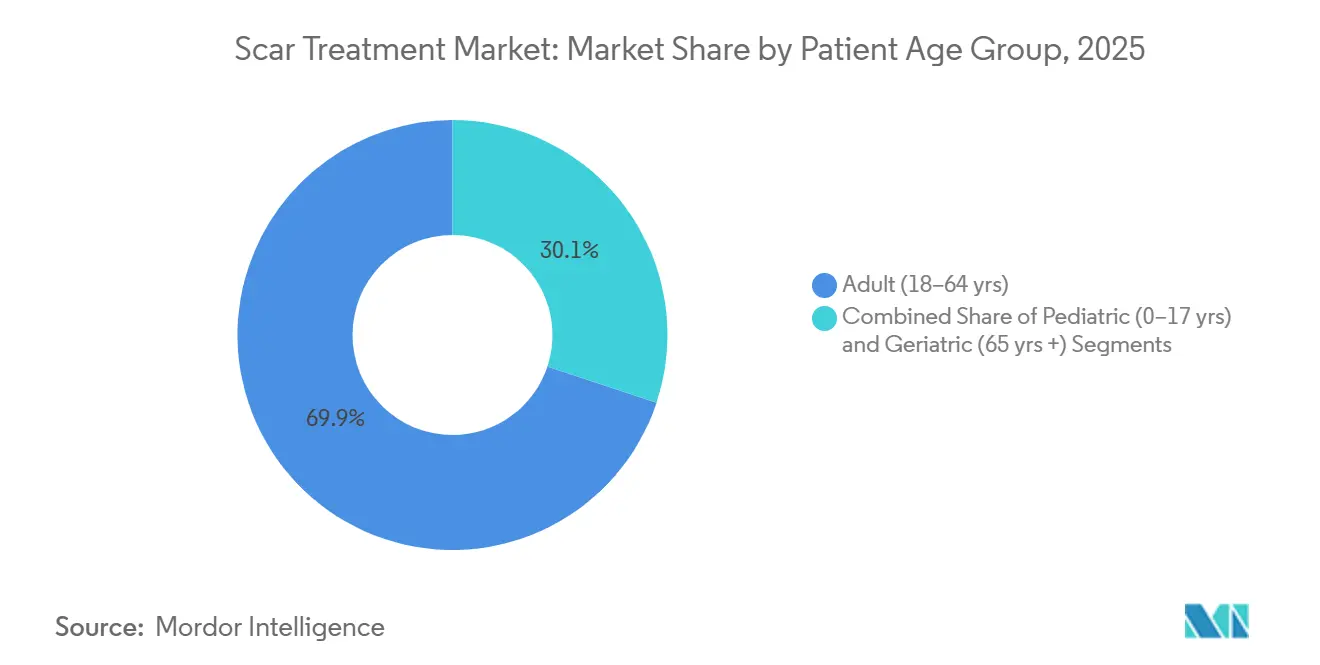

- 患者年齢層別では、成人が2025年の収益の69.89%を占め、小児は2026〜2031年にかけて10.93%のCAGRで成長すると予測されています。

- 傷跡タイプ別では、萎縮性瘢痕が2025年の傷跡治療市場規模の32.85%をリードし、妊娠線は2031年までに11.58%のCAGRを記録する見込みです。

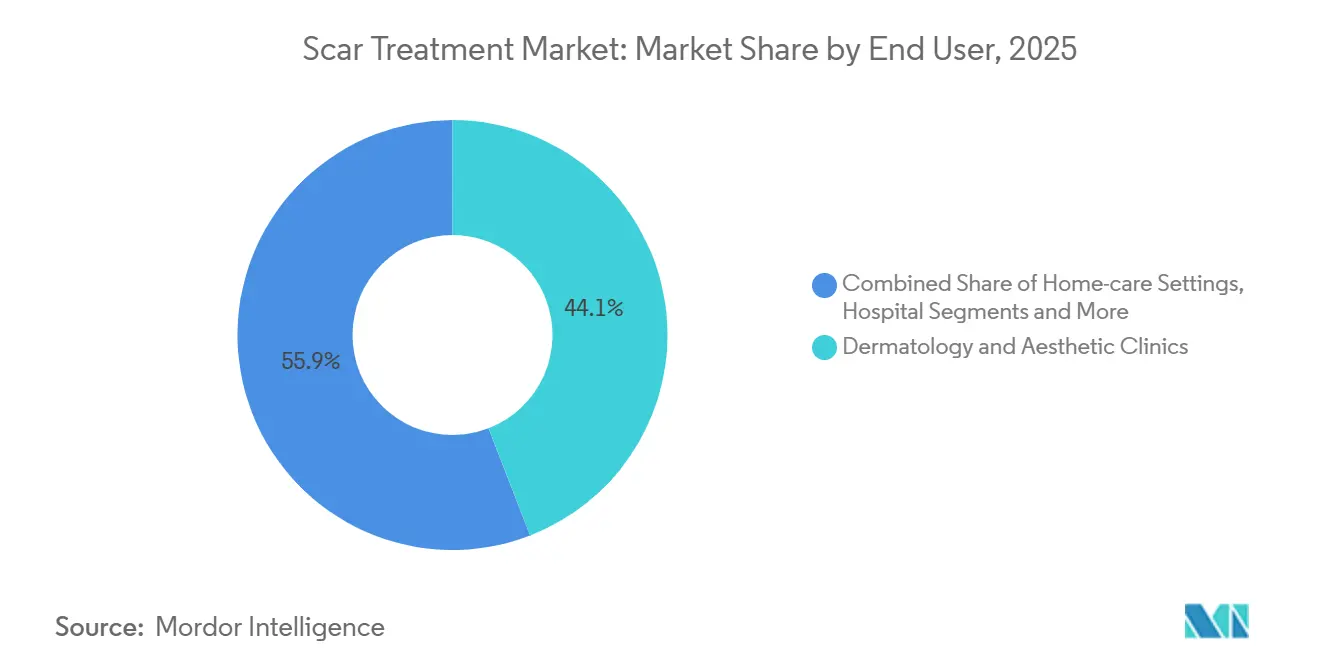

- エンドユーザー別では、皮膚科・美容クリニックが2025年の収益の44.12%を占め、在宅ケア環境は2031年までに13.67%のCAGRで拡大すると予測されています。

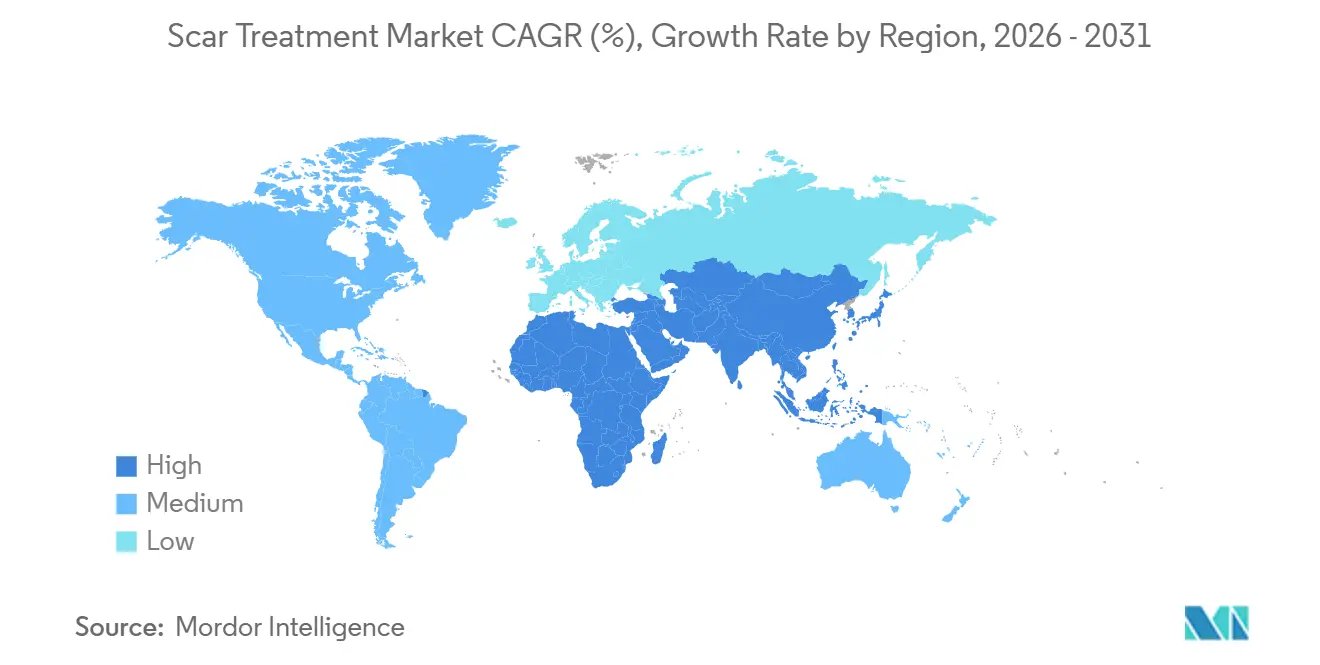

- 地域別では、北米が2025年に37.24%の収益シェアで首位を占め、アジア太平洋地域は2031年までに11.22%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の傷跡治療市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲美容施術の急速な普及 | +1.8% | 北米、欧州、都市部アジア太平洋地域に集中したグローバル | 中期(2〜4年) |

| 青少年・若年成人におけるざ瘡有病率の上昇 | +1.5% | アジア太平洋地域およびラテンアメリカの都市部を中心としたグローバル | 長期(4年以上) |

| アジア太平洋地域における美容皮膚科目的の医療ツーリズムの拡大 | +1.2% | アジア太平洋地域中核(タイ、韓国、インド)、中東への波及 | 短期(2年以内) |

| 熱傷・外傷性瘢痕修正に対する償還範囲の拡大 | +0.9% | 北米、西欧、一部GCC市場 | 中期(2〜4年) |

| AI誘導レーザーパラメータ最適化 | +1.4% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| バイオプリント皮膚代替物の後期パイプライン参入 | +0.7% | 北米、欧州(臨床試験サイト) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲美容施術の急速な普及

ボツリヌス毒素、フィラー、皮膚引き締め治療に対する患者の親しみが、レーザーおよびラジオ波による瘢痕修正への需要に転換しています。2020〜2024年における低侵襲施術の40%増加により、単一プラットフォームで1回の来院でしわとざ瘡瘢痕の両方に対応するバンドル提供が定着しました。クリニックでは、瘢痕パッケージが抗加齢ケアに付随する場合に客単価が上昇すると報告しており、CuteraのExcel V+のような複数適応コンソールにより設備投資の回収が早まります。マーケティングでは従来のアブレイティブリサーフェシングと比較したダウンタイムの短さが強調され、働く成人層に訴求しています。デバイスメーカーによるトレーニングプログラムが普及し、都市部全体で一貫したプロトコル採用が確保されています。その結果、消費者教育、臨床医の信頼、プラットフォームのアップグレードが傷跡治療市場を牽引する好循環が生まれています。

青少年・若年成人におけるざ瘡有病率の上昇

都市部における食生活の変化、ストレス、大気汚染により、ざ瘡が20代後半まで持続するケースが増加し、萎縮性瘢痕の候補者プールが拡大しています。疫学データによると、10代の85%および25歳以上の成人の54%が活動性病変を経験しています。フラクショナルCO₂レーザーおよびピコ秒レーザーは3〜5回のセッションで瘢痕深度を50〜70%低減し、皮膚科医にエビデンスに基づいた説明材料を提供しています。[3]S. K. Guptaら、「ざ瘡瘢痕に対するフラクショナルCO₂レーザー:系統的レビュー」、米国国立バイオテクノロジー情報センター、ncbi.nlm.nih.gov 2022年のCuteraのAviClearざ瘡レーザーのFDA認可と、2024年に記録された87%の1年後改善率は、長期的に新たな瘢痕の発生が減少することを示唆しています。スキンジャーニーに関するソーシャルメディアの透明性がスティグマを軽減し、早期介入への動機付けとなっています。これらの要因が相まって、傷跡治療市場の予防的セグメントと修正的セグメントの両方が拡大しています。

アジア太平洋地域における美容皮膚科目的の医療ツーリズムの拡大

バンコク、ソウル、デリーでの施術バンドルは、米国の同等サービスと比較して50〜70%安価であり、複数回のセッションを必要とする自費患者を引き付けています。タイは2024年に280万人の医療ツーリストを記録し、その多くが休暇旅程にフラクショナルレーザーパッケージを組み込んでいます。韓国の皮膚科収益は2024年に5兆ウォン(38億米ドル)に達し、海外顧客が30%を占めています。アライバルビザ制度、ホテルとクリニックのバンドルパートナーシップ、インフルエンサーの証言がモメンタムを強化しています。この流入はローカルクリニックの施術量を押し上げ、機器の更新サイクルを加速させ、メーカーがアジア太平洋全域にサービスハブを設置する動機となっています。その結果、地域競争は激化していますが、規模の経済により世界的な治療価格が低下しています。

熱傷・外傷性瘢痕修正に対する償還範囲の拡大

保険支払者は現在、レーザーセッションの承認にあたり心理的苦痛と生活の質スコアを考慮しており、この方針転換は2024年の新CPTコードに成文化されています。体表面積5%以上の熱傷瘢痕に対するフラクショナルCO₂治療へのメディケア補償は、慢性的な患者の経済的障壁を低減します。ドイツとフランスの保険会社も社会復帰の利点を根拠にこの動きに追随しました。小児熱傷センターは補償を活用して、成長に合わせた連続的な介入を正当化しています。デバイスサプライヤーは施術スループットの増加を見込み、償還対象適応症に紐付けたサービス契約を展開しています。その正味効果は予測可能な施術量の増加であり、傷跡治療市場の長期予測を下支えしています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 保険適用外の高い施術費用 | -0.8% | 北米および西欧で最も深刻なグローバル | 短期(2年以内) |

| 市販局所製品の有効性データの限界 | -0.5% | 在宅ケアセグメントに特に影響するグローバル | 中期(2〜4年) |

| 欧州における厳格なデバイス承認タイムライン | -0.6% | 欧州、グローバルな発売順序への二次的影響 | 中期(2〜4年) |

| アフリカにおける訓練を受けたレーザー皮膚科医の不足 | -0.3% | サハラ以南アフリカ、北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

保険適用外の高い施術費用

北米ではフラクショナルCO₂セッションの費用が1,000〜2,500米ドルであり、3〜5回の来院が一般的です。機能的な熱傷やケロイドのみが保険償還の対象となる場合があり、ざ瘡瘢痕や妊娠線は自費負担となります。2024年の米国皮膚外科学会の調査では、関心を持つ患者の42%が費用を理由に施術を断念したことが示されました。低価格のエントリーレベルレーザーはセッション費用を500〜800米ドルに抑えることを目指していますが、プレミアムな精度に欠ける場合があります。資金調達プランや補償範囲の拡大が加速しない限り、価格の高さが近期の傷跡治療市場成長を抑制するでしょう。

市販局所製品の有効性データの限界

シリコーンゲルは実証された価値を持つ一方、タマネギエキスとビタミンEはデータが乏しいにもかかわらず依然として人気があります。2024年の皮膚外科学誌による37件のランダム化比較試験のレビューでは、シリコーン製剤のみに有意性が確認されました。FDAはほとんどの市販瘢痕クリームを化粧品に分類しているため、厳格な試験は義務付けられていません。消費者は効果のない製品に時間を費やし、エビデンスに基づくケアが遅れ、専門的治療にも波及する懐疑心が生まれる可能性があります。科学的根拠のある局所製品のメーカーは、傷跡治療市場内での信頼性を守るために教育活動を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:局所製品が数量を維持、レーザーが加速

局所製品は2025年の傷跡治療市場シェアの53.63%を占め、受傷後12週間使用することで瘢痕の高さを最大50%低減するアクセスしやすいシリコーンゲルおよびシートが牽引しています。しかし、レーザーデバイスは予測可能なコラーゲンリモデリングを提供するフラクショナルCO₂、ピコ秒、AI対応システムへのクリニック投資により、2031年までに11.68%のCAGRを記録しています。この軌跡により、レーザーは10年末までに傷跡治療市場規模のより大きなシェアを占めると見込まれます。

設備投資は、色素、血管、リサーフェシング適応症に対応する複数適応コンソールにより軽減されています。一方、注射製品やラジオ波マイクロニードリングなどの表面治療デバイスは、テクスチャーを滑らかにし陥凹を改善するコンビネーション療法プロトコルにより台頭しています。外科的切除は難治性の肥厚性瘢痕や拘縮瘢痕のニッチな選択肢として残っていますが、スケーリングが解決されればバイオプリントグラフトがこの小セグメントを変革する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療モダリティ別:エネルギーベースがギャップを縮小

シリコーン閉塞と病巣内ステロイドが主導する非エネルギー的手法が2025年収益の61.67%を占めました。保湿ドレッシングは線維芽細胞活性を調節し、トリアムシノロン注射はケロイドを最大70%平坦化します。しかし、エネルギーベースの施術は年率12.79%で成長しており、傷跡治療市場規模のギャップを縮小しています。フラクショナルCO₂は新コラーゲン形成を誘発するマイクロサーマルゾーンを形成し、ピコ秒レーザーは熱損傷を最小化し、より暗い肌タイプに重要です。

LutronicのGeniusなどのラジオ波マイクロニードリングシステムは、表皮損傷なしにコラーゲンを収縮させるため、網状真皮を60〜65℃に加熱します。強パルス光と超音波は赤みや浅いテクスチャーの専門ニッチを占めています。外科的・生物学的介入は重篤な熱傷に限定されていますが、再生グラフトが後期試験をクリアすれば増加する可能性があります。

患者年齢層別:成人需要が主導、小児CAGRがリード

18〜64歳の成人が2025年支出の69.89%を牽引し、ざ瘡瘢痕、産後妊娠線、外科的修正がクリニックへの来院を促進しています。しかし、小児治療は10.93%のCAGRで上昇しており、治癒後6週間以内のレーザー施術を推奨する早期熱傷瘢痕介入プロトコルを反映しています。UltraPulse CO₂およびHaloハイブリッドレーザーにおける小児専用フルエンス設定のFDA認可は安全性の進歩を示しています。

数年にわたる連続的な小児セッションは熱傷センターに長期収益をもたらし、高齢者ケアは腫瘍治療後および外傷症例に焦点を当てています。加齢に伴う脆弱性は保守的なフルエンスを必要としますが、生活の質向上への意欲を損なうことはなく、すべてのコホートが傷跡治療市場に関与し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

傷跡タイプ別:萎縮性がトップ、妊娠線が急増

萎縮性病変は2025年収益の32.85%を占め、フラクショナルレーザーとフィラーがざ瘡関連の陥凹をターゲットにしています。PicoWayなどのピコ秒システムは色素安全なエネルギーを提供し、フィッツパトリックIV〜VI型の肌への選択肢を拡大しています。妊娠線は産後美容とラジオ波マイクロニードリング試験が6ヶ月で60%の外観改善を示したことに支えられ、11.58%のCAGRで加速しています。

肥厚性瘢痕とケロイドは依然として難治性であり、ステロイド・5-FU・パルス色素レーザーの併用プロトコルが組織を平坦化しますが再発リスクは残ります。熱傷後の拘縮瘢痕は外科的解放とレーザーリサーフェシングを組み合わせた多モーダルプログラムを推進し、数量が少ないにもかかわらずその役割を確立しています。ざ瘡瘢痕は萎縮性分析と重複しますが、傷跡治療市場内での治療ターゲティングのために独立したトラッキングを維持しています。

エンドユーザー別:クリニックがリード、在宅ケアが拡大

皮膚科・美容クリニックは2025年に44.12%の収益を占め、より高い平均販売価格を実現するプレミアムレーザーと注射サービスを提供しています。バンドルされた抗加齢・瘢痕パッケージが来院頻度とアップセル経路を促進しています。病院は熱傷再建と複雑な拘縮において、手術室能力と償還を活用して優位を占めています。外来手術センターは軽度鎮静下での外来切除とレーザー施術に適しており、コストと認定のバランスを取っています。

在宅ケアは規模は小さいものの、FDA認可のハンドヘルドフラクショナルデバイスとアドヒアランス分析機能を備えたコネクテッドシリコーンパッチを背景に13.67%で拡大しています。エビデンスのギャップは残りますが、利便性がコスト意識の高い消費者を引き付け、後にクリニック施術へとエスカレートする可能性があり、傷跡治療市場のファネルを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に37.24%の収益を占め、成熟した保険制度と2024年に記録された54,280件の瘢痕修正手術に支えられています。AccureのeCO₂ 3DやAVAVAのAI誘導システムなど複数の次世代プラットフォームがここでデビューし、地域の技術リーダーシップを強化しています。米国患者が40〜60%の施術割引を求めてメキシコとカナダへ越境する動きが続いています。

欧州は依然として大きなシェアを維持しており、ドイツ、フランス、英国がデバイス研究を牽引しています。しかし、EU医療機器規則により承認サイクルが長期化し、企業は米国での発売を優先する傾向があります。イタリアやスペインなどの南欧市場はインバウンド美容ツーリズムにより価値を獲得し、国内経済の軟調さを相殺しています。英国のNHSは機能的なケースに資金を提供していますが、12ヶ月の待機リストから生じるギャップを民間クリニックが埋めています。

アジア太平洋地域は11.22%のCAGRで成長エンジンとなっており、タイの280万人の医療ツーリスト、韓国の5兆ウォン規模の皮膚科セクター、中国の急増する民間クリニック建設が牽引しています。中国における国内OEM承認によりデバイスコストが低下し、アクセスが拡大しています。日本とオーストラリアはプレミアム市場として残り、インドは予算重視の熱傷・ケロイド患者を引き付けています。GCC諸国は地域の旅行者を誘致するために専門センターに多額の投資を行っており、サハラ以南アフリカは医療提供者不足により普及が制限されています。

競合環境

傷跡治療市場は中程度に分散しています。デバイス大手にはLumenis、Candela Medical、Cutera、HologicのCynosureが含まれ、高エネルギープラットフォームの基盤を形成しています。LumenisのUltraPulse CO₂はアブレイティブの基準を設定し、そのM22 IPLは血管および色素の懸念に対応しています。CandleaのPicoWayピコ秒レーザーは暗い肌のざ瘡瘢痕に優れています。CuteraのExcel V+は血管とリサーフェシング適応症を統合してROIを最大化しています。

局所製品のリーダーにはBiodermisとPerrigoのScarAwayが含まれ、シリコーンのエビデンスベースを活用しており、MölnlyckeのMepiformは機関向け販売をターゲットにしています。MerzやGaldermaなどの注射製品サプライヤーは、レーザーと並行して萎縮性瘢痕の隆起のためのフィラーを位置付けています。新興の破壊的企業はAIパラメータ調整、家庭用デバイス、バイオプリントグラフトを追求しており、AVAVAのFDA認可Focal Pointはソフトウェアとフォトニクスの融合を体現しています。ハンドピースの人間工学とアルゴリズム投与に関する特許ポートフォリオが防御可能な競争優位を生み出していますが、低コストのアジア系参入企業が価格を侵食し、競争を激化させています。

傷跡治療業界リーダー

Smith & Nephew plc

Johnson & Johnson

Bausch Health Companies Inc.

Mölnlycke Health Care AB

Hologic Inc.(Cynosure)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:BIOCORNEUMがSiliSilkを発売。SPFなしのシリコーンゲルで、臨床医が推奨する瘢痕回復オプションを拡大。

- 2026年1月:Kolmar KoreaのAI搭載瘢痕美容デバイスがCES 2026のビューティーテック部門で「ベスト・オブ・イノベーション」賞を受賞し、コンシューマーエレクトロニクスとの融合の高まりを示した。

- 2026年1月:NanoPass TechnologiesがIMACS World 2026でMicronJet 800を発表。美容製剤向けに0.8 mmの皮内マイクロニードルを追加。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、世界の傷跡治療市場を、熱傷後、外傷後、または術後の瘢痕の視認性を完全に除去するのではなく軽減することを主な目的とした製品または施術から生み出されるすべての収益と定義しており、市販局所製品とクリニック内エネルギーベース療法の両方をカバーしています。

スコープ除外:瘢痕修正以外の目的で行われる純粋に美容的なフィラーまたは再建手術は、瘢痕特有の需要ドライバーに焦点を当てるために除外されています。

セグメンテーション概要

- 製品タイプ別

- 局所製品

- レーザーデバイス

- 表面治療デバイス(ダーマブレーションおよびマイクロニードリング)

- 注射製品(真皮フィラーおよびステロイド)

- 外科的侵襲的処置

- 治療モダリティ別

- 非エネルギーベース(局所、シリコーン、注射)

- エネルギーベース(レーザー、ラジオ波、超音波、強パルス光)

- 外科的・生物学的介入(切除、移植、バイオプリント皮膚)

- 患者年齢層別

- 小児(0〜17歳)

- 成人(18〜64歳)

- 高齢者(65歳以上)

- 傷跡タイプ別

- 萎縮性瘢痕

- 肥厚性瘢痕・ケロイド瘢痕

- 拘縮瘢痕

- 妊娠線

- ざ瘡瘢痕

- エンドユーザー別

- 病院

- 皮膚科・美容クリニック

- 外来手術センター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは次に、北米、欧州、アジア太平洋、GCCの皮膚科医、熱傷ユニット外科医、薬局チェーン、地域デバイス販売代理店にインタビューを実施しました。これらの会話により、実際の平均販売価格、患者の支払いパターン、新興療法の採用状況が明確になり、フォローアップ調査で検証したモデルの前提に直接反映されました。

デスクリサーチ

まず、世界保健機関のグローバルヘルスオブザーバトリー、米国FDAデバイス登録、米国形成外科学会統計ポータル、国連コムトレードが集計した貿易申告書、瘢痕有病率トレンドを追跡する査読済み皮膚科学ジャーナルなどのオープンソースからの最新データを集約しました。企業パイプラインと治療価格に関する補足的な情報は、D&B Hooversに収録された年次報告書とDow Jones Factivaでアクセスしたニュースアーカイブから入手しました。

規制の更新、病院の施術量、消費者の採用指標は、各国保健省、国際美容形成外科学会の調査、レーザープラットフォームやシリコーンシートを示す輸出入マニフェストから収集しました。記載されているソースは当社のアプローチを示すものであり、データ確認と記述の精緻化には多数の追加出版物が活用されました。

市場規模推計と予測

国別の瘢痕発生率、治療受診率、支払者の内訳に基づくトップダウン再構築により第一次推計を得ました。これらの合計値は、サンプリングされたクリニック施術量とブランド局所製品売上からのボトムアップ積み上げと照合し、専門的チャネルと小売チャネル間の漏れを調整しました。主要変数には、熱傷傷害発生率、選択的美容施術件数、シリコーンベースドレッシングの輸入額、レーザーシステムの設置台数、市販価格の分散、地域別保険カバレッジ比率が含まれます。マクロ経済変動のシナリオ分析と組み合わせた多変量回帰が2025〜2030年予測を支えています。詳細なボトムアップデータのギャップは、専門家パネルと合意した地域別普及率プロキシを使用して補完しました。

データ検証と更新サイクル

アウトプットは異常値チェック、分散閾値、および承認前の二段階ピアレビューを経ます。12ヶ月ごとに更新し、規制承認、主要製品発売、またはマクロショックがベースライン前提を大幅に変化させた場合には中間改訂を実施します。

MordorのScar Treatment(傷跡治療)ベースラインが意思決定者の信頼を得る理由

公表されている推計値は、企業が異なる製品ミックス、地域セット、通貨年、更新頻度を選択するため、しばしば乖離します。

ここでの主なギャップ要因には、家庭用ゲルが計上されているかどうか、クリニック内レーザーセッションの価格設定方法、為替レートが固定されているか前倒しされているかが含まれます。Mordorの数値は小売収益と施術収益のバランスの取れた組み合わせ、年次為替正規化、および一部の出版社が省略する継続的な専門家検証を反映しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| 342億2,000万米ドル(2025年) | ||

| 292億5,000万米ドル(2024年) | グローバルコンサルタントA | エネルギーベース施術を除外;限定的な国セットに依存 |

| 284億7,000万米ドル(2023年) | 業界誌B | 平均販売価格の正規化なしに小売売上と臨床売上を混在 |

| 238億米ドル(2023年) | 業界団体C | Eコマースを除外し、2023年の静的為替レートを使用 |

総合すると、この比較は、スコープ、通貨、価格が統一された場合、Mordorの数値が明確に追跡可能な変数に基づく透明な中間点を提供し、経営幹部が機会を規模化したりパフォーマンスをベンチマークしたりするために必要な信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

傷跡治療市場の規模はどのくらいですか?

傷跡治療市場規模は2026年に269億3,000万米ドルに達し、2031年までに424億4,000万米ドルに達すると予測されています。

2026年以降の主な成長ドライバーは何ですか?

より速い回復と測定可能な成果をもたらす低侵襲エネルギーベースデバイスの受容拡大が、9.52%のCAGR予測を支えるでしょう。

最も急速に成長している製品カテゴリーはどれですか?

レーザーデバイスは、クリニックがコラーゲンリモデリングのためにフラクショナルCO₂とピコ秒プラットフォームを好む傾向から、2031年までに11.68%のCAGRを達成する軌道にあります。

なぜアジア太平洋地域が最もダイナミックな地域なのですか?

西洋水準より50〜70%低い医療ツーリズム価格と、タイ、韓国、インドの先進技術ハブが相まって、11.22%の地域CAGRを牽引しています。

局所瘢痕製品は臨床的に実証されていますか?

シリコーンゲルとシートは瘢痕の平坦化と軟化に対して強固なエビデンスを持つ一方、タマネギエキスとビタミンEは対照試験において統計的に有意な効果が示されていません。

AIは将来の治療にどのような影響を与えますか?

AI誘導パラメータ最適化はオペレーターのばらつきと施術時間を削減し、クリニックネットワーク全体で高度なレーザーリサーフェシングをよりアクセスしやすくしています。

最終更新日: