シラミ治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシラミ治療市場分析

シラミ治療市場規模は、2025年の11億5,000万米ドルから2026年には12億1,000万米ドルに増加し、2031年までに16億5,000万米ドルに達する見込みであり、2026年〜2031年にかけてCAGR 6.34%で成長します。

需要は、ピレスロイド系薬剤の有効性の低下、神経毒性活性成分に関する規制の強化、および植物性またはデバイスベースの代替品への消費者シフトの加速によって牽引されています。北米は、ブランド化された市販薬(OTC)フランチャイズと専門的な除去クリニックの密なネットワークにより支出の中心となっていますが、アジア太平洋地域はeコマースが薬局の障壁を迂回することで最も大きな増分量をもたらしています。シラミ治療市場はまた、費用を家族から学校へと移転するサブスクリプションモデルや、化学物質を使わない根絶を約束する加熱空気式またはAI対応コームデバイスによっても形成されています。参入障壁が低いためプライベートラベルやジェネリック参入者を招きやすく、いかなるベンダーもシラミ治療市場において15%を超えるシェアを保有していないため、競争の激しさは中程度にとどまっています。[1]疾病管理予防センター、「寄生虫 – シラミ – 頭シラミ」、CDC、cdc.gov

レポートの主要ポイント

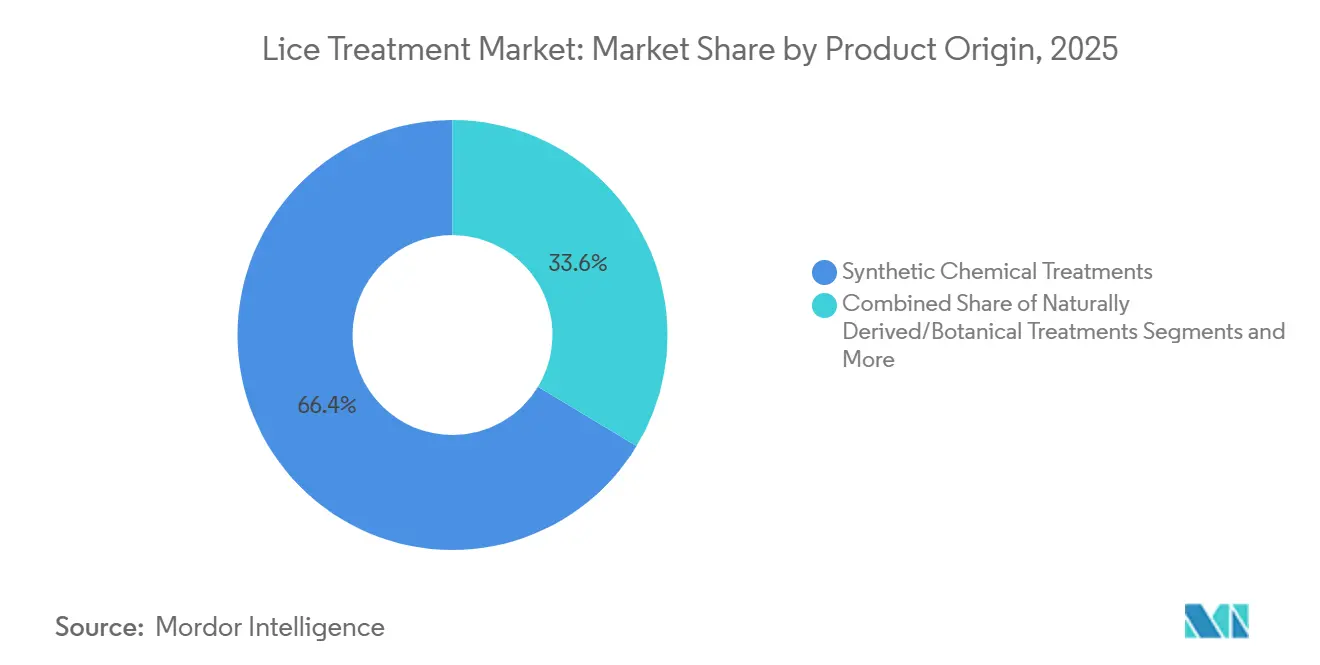

- 製品起源別では、合成治療薬が2025年のシラミ治療市場シェアの66.36%を占め、植物性製剤は2031年にかけてCAGR 10.37%で拡大しています。

- 年齢層別では、小児セグメントが2025年のシラミ治療市場規模の53.62%を占め、青少年は2031年にかけてCAGR 8.63%で拡大する見込みです。

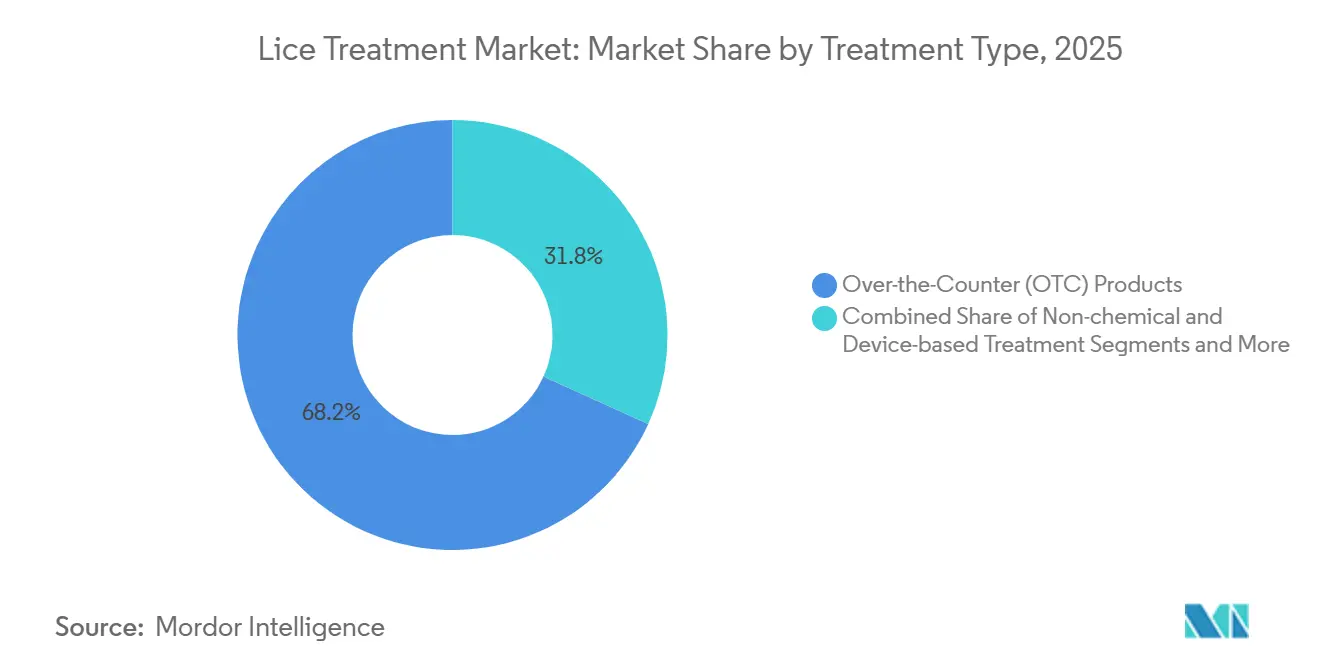

- 治療タイプ別では、OTC製品が2025年のシラミ治療市場シェアの68.21%をリードし、非化学的プラットフォームは2026年〜2031年にかけてCAGR 9.52%で成長すると予測されています。

- 製品タイプ別では、シャンプーが2025年のシラミ治療市場収益の44.14%を占めていますが、デバイスは2031年にかけてCAGR 10.24%で拡大しています。

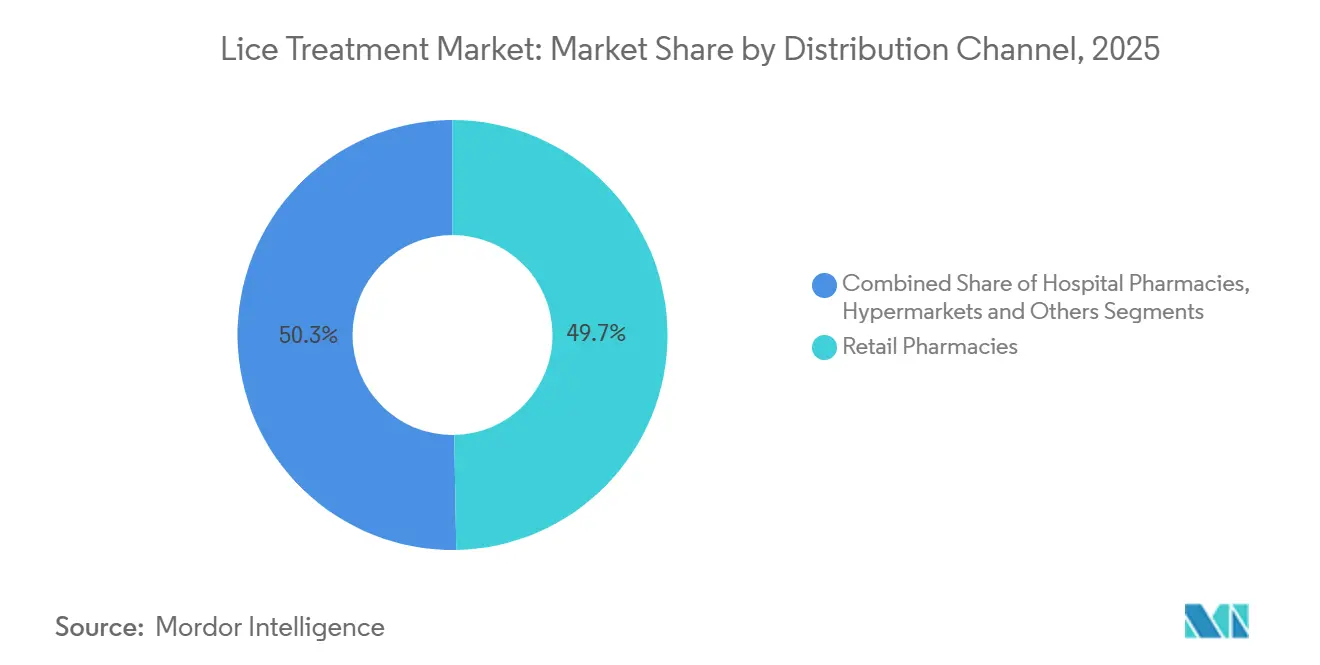

- 流通チャネル別では、小売薬局が2025年の販売の49.72%を流通させており、オンライン薬局およびeコマースは2026年〜2031年にかけてCAGR 10.63%で拡大しています。

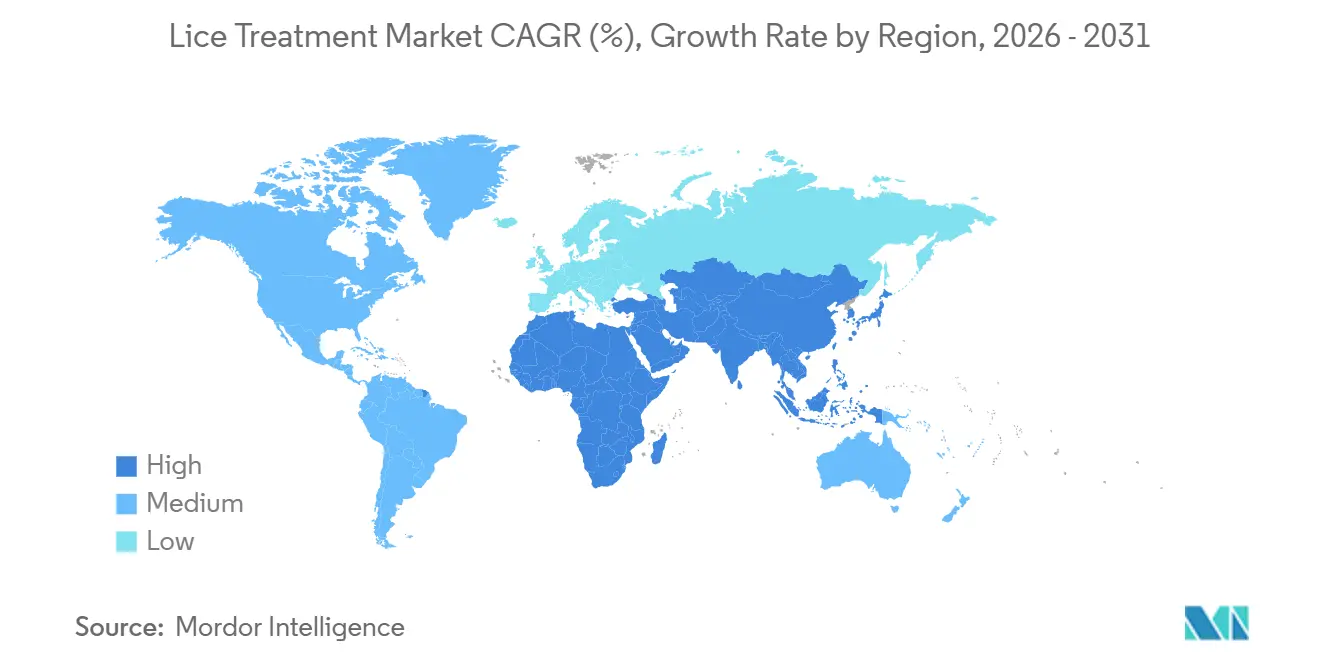

- 地域別では、北米が2025年の収益の33.25%を占め、アジア太平洋地域は2031年にかけてCAGR 8.22%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシラミ治療市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 治療耐性「スーパーシラミ」の 蔓延拡大 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| ジェネリックイベルメクチン0.5%ローションの 入手可能性の拡大 | +0.9% | 北米、欧州、一部の アジア太平洋地域 | 短期(2年以内) |

| 学校の電子健康ポータルを通じた 保護者の意識向上 | +0.7% | 北米、西欧、都市部の アジア太平洋地域 | 中期(2〜4年) |

| 欧州におけるOTCペルメトリン禁止の 拡大 | +0.6% | 欧州連合加盟国 | 長期(4年以上) |

| AI対応シラミ検出コームの 小売市場への投入 | +0.5% | 北米、西欧、日本 | 短期(2年以内) |

| 「シラミフリー学校」 サブスクリプション契約の成長 | +0.4% | 米国、カナダ、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

治療耐性「スーパーシラミ」の蔓延拡大

ピレスロイド耐性シラミは現在、米国のほとんどの州での感染を支配しており、kdr変異は欧州のサンプルにも見られます。2025年に発表された臨床文献によると、北米の標本の98%が少なくとも1つの耐性アレルを保有しており、介護者をイベルメクチン、スピノサド、またはデバイスによる解決策へと向かわせています。[2]Yuyi Gao、「北米の頭シラミにおけるノックダウン耐性アレルの有病率、2025年」、医学昆虫学ジャーナル、pubmed.ncbi.nlm.nih.gov 複数回の治療サイクルにより1エピソードあたりの支出が膨らみ、従来のOTCシャンプーへのロイヤルティが低下しています。ピレスロイド系化学物質に依存し続けているメーカーは、次世代活性成分または非化学的デバイスへの多角化を図らない限り、マージン圧力に直面します。

処方箋不要のSklice(イベルメクチン0.5%)ジェネリック品の入手可能性の拡大

FDAが2020年にイベルメクチン0.5%ローションを処方箋から市販薬(OTC)ステータスに移行した後、Amneal、Teva、およびPerrigoによるジェネリック品の発売により、平均小売価格が約45%削減されました。メディケイドの処方集はこれらの低コストオプションを優先し、低所得家庭へのアクセスを拡大しています。[3]食品医薬品局(作成機関)、「FDAがSklice(イベルメクチン0.5%)ローションを市販薬ステータスに再分類」、米国食品医薬品局、fda.gov アジア太平洋地域およびラテンアメリカでの普及は依然として不均一ですが、価格の下落は米国および欧州における薬局の棚の経済性を再形成しています。

学校の電子健康ポータルを通じた保護者の意識向上

デジタルクラスポータルは、感染発生から数時間以内に保護者に警告を発し、エビデンスに基づく治療ガイドへのリンクを提供し、フォローアップ検査の自動リマインダーをスケジュールします。2025年のオンタリオ州のパイロットプログラムでは、システム稼働後に再感染が30%減少したことが示されました。これらのプラットフォームは、臨床的に検証されたブランドへの製品選択を促進し、早期購買行動を強化します。

欧州におけるOTCペルメトリン禁止の拡大

デンマーク、スウェーデン、およびその他のEU加盟国は、生物殺傷性製品規制に基づきペルメトリンを処方箋専用チャネルに移行しています。ブランドは、棚に残るために高額な申請書類に投資するか、化粧品として扱われる植物性ラインに転換するかのいずれかを選択しなければなりません。この規制上の緊張は、家族をジメチコンまたはデバイスの代替品へと誘導し、長期的にシラミ治療市場を再形成しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 神経毒性シラミ駆除剤に関する 安全性懸念の高まり | -0.8% | 北米、欧州 | 中期(2〜4年) |

| 「無毒」家庭療法の 利用増加 | -0.6% | 北米、西欧、都市部の アジア太平洋地域 | 短期(2年以内) |

| 新規活性成分の市場投入を遅らせる EUの厳格な生物殺傷性規制 | -0.5% | 欧州連合加盟国 | 長期(4年以上) |

| 価格に敏感な経済圏における グレーマーケットジェネリック品 | -0.4% | 南アジア、サブサハラアフリカ、 ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

神経毒性シラミ駆除剤に関する安全性懸念の高まり

小児科学会は現在、代替品が存在する場合には神経毒性シャンプーの使用を避けるよう保護者に助言しており、動物実験からの発達毒性シグナルを引用しています。欧州でのラベル警告はリスク認知を高め、家族を植物性またはデバイスプラットフォームへと向かわせ、ペルメトリンローションへの需要を縮小させています。

製品普及に影響を与える「無毒」家庭療法への嗜好の高まり

ウェットコーミングやオリーブオイルによる窒息などのDIY方法がソーシャルメディアで広く流通しています。2025年のコクランの分析ではウェットコーミングの成功率がわずか38%とされていますが、ウェルネス志向の保護者は依然として非商業的な手法を採用しています。この行動変化は、正規の小売チャネルから販売量を奪っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品起源別:植物性代替品が合成品の優位性に挑戦

合成製剤は2025年の収益の66.36%を占め、そのシェアは長年にわたる薬剤師の信頼と臨床的検証に基づいています。しかし、植物性ソリューションは保護者が「クリーンラベル」の安心感を求めるにつれて10.37%で拡大しています。植物性製品のシラミ治療市場規模は、エッセンシャルオイルブランドがより軽い規制経路を歩むことで着実に拡大すると予測されています。合成品メーカーは現在、ニットコームをバンドルして知覚価値を高める組み合わせキットでヘッジしています。根本的な脆弱性は続いています:蔓延する耐性がより高価なイベルメクチンおよびスピノサドへの転換を強いる一方、欧州の規制がピレスロイドを圧迫しています。ティーツリーおよびニーム製品は、根絶率が低いにもかかわらず、迅速な化粧品登録のおかげで棚のスペースを獲得しています。薬品申請書類が免除されるデバイスベンダーは、長期的な破壊的脅威をもたらしています。

二次的な影響が将来のマージンを形成しています。ティーツリーサプライヤーは薬剤警戒を回避していますが、一貫性のない駆除率が再感染を引き起こし、消費者の信頼を損なう可能性があります。神経毒性ではなく窒息作用で機能するジメチコンゲルは、性能のギャップを埋め、複数の市場でクラスIデバイスとして認定され、承認を加速させています。電子バキュームコームメーカーは単価を半減させることを目指し、再利用可能なハードウェアをシラミ治療市場における耐性ループからの論理的な脱出口として位置づけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

年齢層別:青少年の成長が小児コアを上回る

0〜11歳の子供が2025年の販売の53.62%を生み出しており、これは遊び場での感染の激しさを反映しています。12〜17歳の青少年は現在8.63%で拡大しており、これは中学・高校でのスクリーニングが無症状の保菌者を発見し、ティーンエイジャーが目立たず迅速な解決策を重視するためです。青少年コホートのシラミ治療市場規模は、社会的スティグマが1回のセッションで完結するデバイスへの支払い意欲を高めるにつれて拡大すると予測されています。成人は二次的な家庭内感染例を代表し、保険適用の処方箋を確保することが多い一方、高齢者の需要は無視できる程度にとどまっています。

デジタルコマースが購買の流れを再編しています。スマートフォンで閲覧するティーンエイジャーは、保護者の仲介なしにイベルメクチンローションやスマートコームを購入しており、ブランドはTikTokおよびInstagramのストアフロントを最適化することを余儀なくされています。小児向け購入は依然として複数回投与のシャンプーパックを好みますが、臨床的な失敗の増加が家族を専門フランチャイズへと向かわせています。成人の症例は皮膚科医院に集まり、そこで経口イベルメクチンが難治性のニッチを満たしています。マーケターにとって、シラミ治療市場内の年齢層をまたいだ明確なチャネルとメッセージングが不可欠です。

治療タイプ別:非化学的プラットフォームの加速

OTC製品は2025年のシラミ治療市場シェアの68.21%をリードしており、これは薬局への容易なアクセスによるものです。それでも、耐性が広がりEUの規制が神経毒性活性成分を圧迫するにつれて、非化学的オプションは9.52%で上昇しています。処方箋のイベルメクチンおよびスピノサドは重症例をカバーしていますが、アクセス上の障壁に直面しています。

医療機器としてラベル付けされたジメチコン製品は、薬品要件を回避し、耐性株に対する有効性を維持しています。加熱空気システムは1回の訪問でシラミを脱水させ、化学物質を嫌う保護者を引き付けています。ハイブリッド製品が登場しています:化学シャンプーとAIコームを検証用に含むOTCキット。COVID-19時代の薬局閉鎖により家庭がeコマースへと移行し、シラミ治療市場における薬剤師のゲートキーパーとしての役割が縮小しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

製品タイプ別:デバイスの台頭とシャンプーの停滞

シャンプーは習慣と利便性により2025年に44.14%のシェアを維持しました。デバイスは現在CAGR 10.24%で拡大しており、家族は複数回の20米ドルのシャンプーサイクルに対して40〜80米ドルのスマートコームを正当化しています。ローションとクリームは、シャンプーの泡立ちが悪い密な髪や縮れ毛に対応し、スプレーは届きにくい後頸部を対象としています。イベルメクチン錠剤は慢性感染に対してニッチではあるが不可欠なオプションとして残っています。

デバイスが保有するシラミ治療市場シェアは、単価が下がり小売業者がファイナンスをバンドルすれば上昇する見込みです。FDAクラスII認可は安全性に焦点を当てており、複数年の試験なしに年次モデルの改良を可能にしています。シャンプーの有効性が低下するにつれて、デバイスまたはジメチコンゲルが富裕層セグメントで第一選択となり、化学シャンプーをコモディティステータスへと押しやっています。

流通チャネル別:eコマースが薬局の優位性を侵食

小売薬局は2025年の販売の49.72%を占め、薬剤師の推薦と即時入手可能性の恩恵を受けています。しかし、オンライン薬局および一般eコマースは当日配送の普及に伴いCAGR 10.63%で急増しています。保護者は慎重さとレビューの集約を重視し、遠隔医療リンクにより医師がイベルメクチンを通信販売薬局に直接電子処方することが可能になっています。

実店舗は学校のお迎え後に発見されたパニック購入を依然として取り込んでいますが、計画的な補充はオンラインへと移行しています。Amazon PharmacyおよびCVS.comは保険の精算を合理化し、地元薬局のマージンを圧迫しています。病院薬局は処方箋のニッチに対応し、ハイパーマーケットはまとめ買いの顧客に訴求しています。価格、パックサイズ、ブランドボイスのオムニチャネルの一貫性は、シラミ治療市場内での成長の関門となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米は2025年の収益の33.25%を生み出しており、高い保険普及率と専門フランチャイズの密度に支えられています。ピレスロイド耐性により治療エピソードのコストが上昇し、平均販売価格が押し上げられています。米国40州以上での義務的スクリーニングは、発生率が横ばいであるにもかかわらず繰り返しの需要を維持しています。カナダの州は低所得家庭向けの処方箋イベルメクチンの償還を増やしており、価格感度を和らげています。メキシコの都市部は米国のブランド嗜好を反映していますが、農村部は依然として規制が不十分なサシェに依存しており、正規チャネルの機会を制限しています。

アジア太平洋地域は2031年にかけてCAGR 8.22%で拡大しており、インドと中国が絶対量を牽引しています。グレーマーケットのジェネリック品が単位販売の30〜40%を占有していますが、都市部の所得上昇とスマートフォンの普及により保護者はブランド化されたデバイスへと向かっています。日本と韓国は、テクノロジーとクリーンビューティーのトレンドに合致した植物性ローションとAIコームを好んでいます。オーストラリアは人口が少ないながらも北米と同様のダイナミクスを示しています:フランチャイズクリニック、保険適用、eコマースの普及。地域化された戦略が不可欠です——南アジアでは低価格サシェ、東アジアではプレミアムなアンボクシング体験、オセアニアでは薬局重視。

欧州は中間に位置しており、生物殺傷性規制の厳格さにより成長が抑制されています。ドイツ、フランス、英国が需要を支え、子供向けの処方箋シラミ駆除剤を償還しています。南欧はOTCシャンプーに依存しており、東欧は治癒率が低下しているにもかかわらずジェネリックペルメトリンを信頼しています。北欧諸国はOTCペルメトリンを制限した後、植物性への移行を推進しています。欧州を超えて、中東・アフリカおよび南米は形成段階にとどまっています。ブラジルのヘルステックスタートアップはテレコンサルト+配送バンドルを試験的に導入しており、南アフリカのチェーンは加熱空気サービスブースをテストしていますが、物流の弱さと限られた保険が大規模普及を抑制しています。成長しているが断片化しているこれらの地域は、シラミ治療市場を開拓するためにカスタマイズされたチャネルミックスを必要としています。

競合環境

シラミ治療市場は中程度の断片化を示しています。Kenvue、Reckitt、およびPerrigoは、小売業者へのインセンティブとブランドの親しみやすさを活用して従来のペルメトリンラインを守っていますが、有効性の低下がロイヤルティを希薄化しています。Amneal、Teva、およびDr. Reddy'sは、2024年以降にジェネリックイベルメクチンローションを発売した後、価格競争力で勝利しています。Larada SciencesやHair Fairiesなどのデバイス中心企業は、フランチャイズモデルと機関契約を通じて高マージンの加熱空気治療を収益化しています。

イノベーションは化学よりもエンジニアリングとデジタルプラットフォームへと移行しています。FDAの510(k)経路により、AIコームメーカーは年次でイテレーションが可能です。特許データは、プラズマイオン化チップ、マシンビジョンによるニットカウンター、および徐放性植物性マイクロカプセルの進歩を示しています。eコマースネイティブブランドはInstagramを活用してストーリー主導のマーケティングを行い、棚料を回避しています。サブスクリプションベースの学校契約により、サービスベンダーは予測可能なキャッシュフローを得ており、これは一回限りの製品販売に対する構造的な優位性です。将来の競争優位は、オムニチャネルリーチ、バンドルされたサービス提案、および地域固有の規制習熟度にかかっています。

シラミ治療業界リーダー

Prestige Consumer Healthcare Inc

Reckitt Benckiser Group plc

Bayer AG

Sanofi S.A

Kenvue

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Pelthos Therapeuticsが180万米ドルでXeglyze(アバメタピル)を買収し、皮膚科ポートフォリオに1回投与のシラミ駆除剤を追加しました。

- 2026年1月:カナダ保健省がCipher PharmaceuticalsのNatroba(スピノサド)の頭シラミおよび疥癬治療に関するNDSを受理し、製品の発売タイムラインを前進させました。

- 2026年1月:Lice Happensは、創業から10年間でジョージア州の1万家族をモバイル無毒シラミ除去サービスで支援したことを祝いました。

世界のシラミ治療市場レポートの範囲

本レポートの範囲として、シラミ治療とは、専門的な方法を用いて毛髪、身体、または衣類から寄生性シラミおよびその卵(ニット)を除去するプロセスを指します。

シラミ治療市場レポートは、製品起源、年齢層、治療タイプ、製品タイプ、流通チャネル、および地域によってセグメント化されています。製品起源別では、市場は合成、植物性、デバイス、および組み合わせ製品にセグメント化されています。年齢層別では、市場は小児、青少年、成人、および高齢者にセグメント化されています。治療タイプ別では、市場はOTC、処方箋、および非化学的治療にセグメント化されています。製品タイプ別では、市場はシャンプー、ローション、スプレー、デバイス、およびその他にセグメント化されています。流通チャネル別では、市場は小売、病院、オンライン、およびハイパーマーケットにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 合成化学治療薬 |

| 天然由来・植物性治療薬 |

| デバイスベース・機械的治療薬 |

| 組み合わせキット(化学薬品+デバイス・コーム) |

| 小児(0〜11歳) |

| 青少年(12〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 市販薬(OTC)製品 |

| 処方箋治療薬 |

| 非化学的・デバイスベース治療薬 |

| シャンプー |

| ローション・クリーム |

| スプレー |

| セラム・ジェル |

| 経口錠剤 |

| デバイス |

| その他 |

| 小売薬局 |

| 病院薬局 |

| オンライン薬局・eコマース |

| ハイパーマーケット・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品起源別 | 合成化学治療薬 | |

| 天然由来・植物性治療薬 | ||

| デバイスベース・機械的治療薬 | ||

| 組み合わせキット(化学薬品+デバイス・コーム) | ||

| 年齢層別 | 小児(0〜11歳) | |

| 青少年(12〜17歳) | ||

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| 治療タイプ別 | 市販薬(OTC)製品 | |

| 処方箋治療薬 | ||

| 非化学的・デバイスベース治療薬 | ||

| 製品タイプ別 | シャンプー | |

| ローション・クリーム | ||

| スプレー | ||

| セラム・ジェル | ||

| 経口錠剤 | ||

| デバイス | ||

| その他 | ||

| 流通チャネル別 | 小売薬局 | |

| 病院薬局 | ||

| オンライン薬局・eコマース | ||

| ハイパーマーケット・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のシラミ治療市場規模はどのくらいになりますか?

2026年からCAGR 6.34%を反映し、2031年までに16億5,000万米ドルに達すると予測されています。

最も急成長している製品起源はどれですか?

植物性製剤はCAGR 10.37%で上昇する見込みであり、全起源の中で最も急速です。

なぜデバイスがシャンプーよりも支持を得ているのですか?

保護者は再利用可能な化学物質フリーの根絶を重視しており、スマートコームと加熱空気キットはCAGR 10.24%で成長し、停滞するシャンプーを上回っています。

最も高い成長勢いを持つ地域はどこですか?

アジア太平洋地域はeコマースへのアクセス、都市部の学校入学率、および可処分所得の上昇により、CAGR 8.22%でリードしています。

ペルメトリンからイベルメクチンへの転換を促進しているものは何ですか?

ほぼ普遍的なピレスロイド耐性と低コストのジェネリック品が、イベルメクチン0.5%ローションへの需要をシフトさせています。

最終更新日: