肩関節置換市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肩関節置換市場分析

2026年の肩関節置換市場規模は23億9,000万米ドルと推定され、2025年の22億4,000万米ドルから成長し、2031年予測は32億9,000万米ドルで、2026年から2031年にかけてCAGR 6.6%で成長しています。

この拡大は、高齢者層への人口動態シフト、関節炎有病率の上昇、インプラントの耐久性と手術精度を高める継続的な設計革新を反映しています。人工知能、3D計画ソフトウェア、ロボット支援システムが外科医をリアルタイムで誘導し、術中のばらつきを縮小し、回復時間を短縮しています。成長はまた、外来手術センターへの術式移行からも勢いを得ており、有利な償還制度と低い運営コストが支払者の優先事項と一致しています。一方、アジア太平洋地域の医療投資は技術導入を加速させ、北米の優位性を緩和し、多国籍医療機器メーカーの競争力学を再形成しています。

主要レポートのポイント

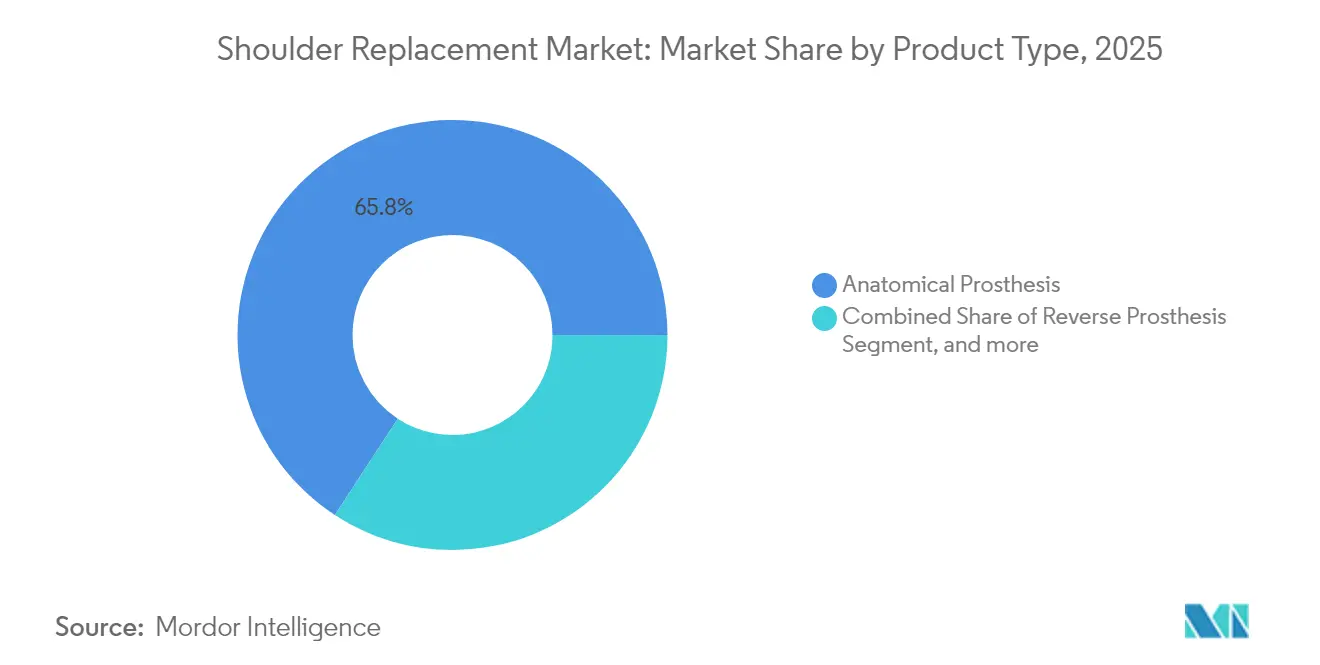

- 製品タイプ別では、解剖学的プロテーゼが2025年の肩関節置換市場シェアの65.78%を占め、リバースプロテーゼは2031年までにCAGR 6.95%で拡大する見込みです。

- 術式別では、全肩関節置換術が2025年の肩関節置換市場規模の43.92%を占め、リバース全肩関節置換術は2031年までにCAGR 7.95%で進展しています。

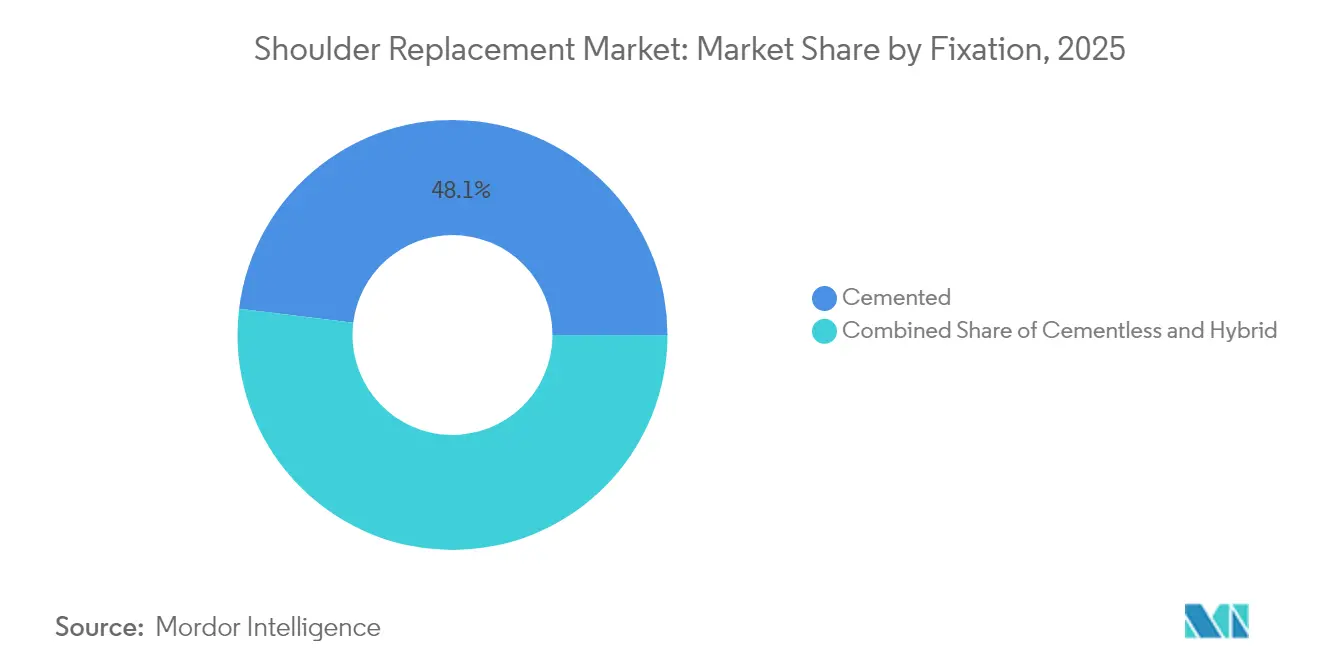

- 固定方法別では、セメント固定法が2025年に売上の48.05%を占め、セメントレスシステムは同期間にCAGR 9.28%で推移する見込みです。

- エンドユーザー別では、病院が2025年に売上シェアの62.10%を維持していますが、外来手術センターはCAGR 9.63%で最も速く成長しています。

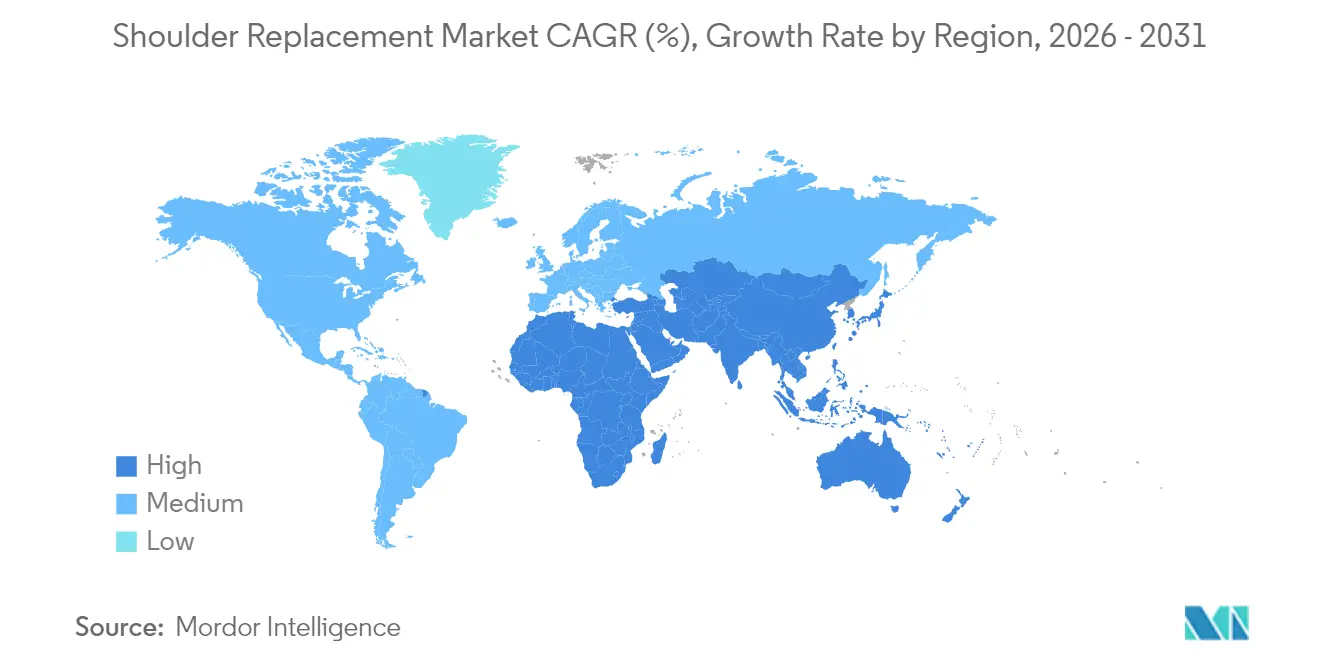

- 地域別では、北米が2025年に39.35%のシェアでリードし、アジア太平洋地域は2031年までにCAGR 8.12%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肩関節置換市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 関節炎有病率の増加 | +1.8% | 北米、欧州 | 長期(4年以上) |

| プロテーゼ設計における技術的進歩 | +1.5% | 北米・欧州主導のグローバル | 中期(2~4年) |

| 高齢者人口の拡大と平均寿命の延伸 | +2.1% | アジア太平洋、北米 | 長期(4年以上) |

| 外来関節形成術プログラムの成長 | +0.9% | 北米・欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| AI駆動の患者固有器具 | +0.7% | 北米・欧州 | 中期(2~4年) |

| スポーツ傷害症例の増加 | +0.4% | 世界の先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

関節炎有病率の増加

関節炎は米国だけで5,400万人の成人に影響を与えており、肩甲上腕関節の変形性関節症は解剖学的関節形成術の紹介件数の増加を引き起こしています。[1]Aetna、「肩関節形成術の方針と統計」、aetna.com 腱板病変を有する患者における軟骨変性の加速は、しばしば複雑なリバース術式へと進行し、対象患者層を拡大しています。高解像度画像診断による早期発見は、より若い年齢での手術適応を増加させ、メディケアの適用範囲拡大は適格症例の経済的障壁を取り除いています。管理されていない関節炎性疼痛の経済的負担(生産性の損失、長期療法、オピオイド使用)は、確定的な関節置換術の価値提案を強化しています。これらの要因が総合的に、医療アクセスが確立された地域全体での安定した術式件数の成長を支えています。

プロテーゼ設計における技術的進歩

2024年にFDAの認可を受けたSmith + NephewおよびZimmer Biometのステムレスシステムは、骨量を温存し、インプラント周囲骨折リスクを低減します。[2]Smith + Nephew、「AETOSステムレス認可」、smith-nephew.com リバース設計は現在、三角筋の力学を回復させる外側化および遠位化の原則を取り入れており、パイロカーボン製上腕骨頭は皮質骨の弾性率に近似し、コバルトクロム代替品と比較して関節窩の侵食を低減します。[3]整形外科経験・革新ジャーナル、「パイロカーボン製上腕骨頭が関節窩摩耗を低減」、joei-journal.org 外科医は、3D術前計画と術中トラッカーを組み合わせて正確な関節窩設置を確保するナビゲーションプラットフォームへの依存を高めています。これらの収束する技術はインプラントの長期生存率を向上させ、高度な研究開発に投資する準備のあるサプライヤーを差別化します。

高齢者人口の拡大と平均寿命の延伸

80歳以上の患者は術式有病率が2%を超え、若年層を桁違いに上回っています。寿命の延長は、広範な骨損失なしに将来の再置換を容易にする耐久性のある生体材料とモジュラーコンポーネントを必要とします。リバース関節形成術は、以前は内固定に依存していた骨粗鬆症性骨折症例において優れた機能回復を示しています。しかし、認知機能低下の高い発生率は周術期の複雑性をもたらし、せん妄、不安定性、感染リスクを軽減する高齢者プロトコルを洗練させるよう病院を促しています。これらの人口動態の現実は長期的な需要を増幅させる一方、製品設計を長寿命化と再置換の容易さに向けて誘導しています。

外来関節形成術プログラムの成長

CMSの償還調整により、独立型センターでの肩関節形成術がカバーされるようになり、今後10年間で外来件数が25%増加すると予測されています。外来手術センターの平均術式コストは病院外来部門より144%低く、支払者と自己負担雇用主に響く節約をもたらしています。安全性プロファイルは同等であり、メディケアデータは主要有害事象率1.09%を示し、入院ベンチマークと一致しています。医療機器メーカーは、外来手術センターの限られた滅菌能力と迅速な部屋の回転に対応するコンパクトな器具セットで応えています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 術後合併症とインプラントの弛み | -1.2% | 新興市場でより高い、グローバル | 長期(4年以上) |

| 高い術式・インプラントコスト | -0.8% | 世界の新興市場 | 中期(2~4年) |

| 医療グレード金属・超高分子量ポリエチレンの不安定な供給 | -0.6% | アジアに供給が集中、グローバル | 短期(2年以内) |

| リバースプロテーゼに対するより厳格な承認サイクル | -0.4% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

術後合併症とインプラントの弛み

ノルウェーの長期データは、リバース関節形成術の合併症率14.3%を示しており、不安定性と感染が再置換を引き起こしています。関節窩の弛みは解剖学的症例の最大48%に2年以内に現れ、固定戦略への懸念を高めています。ポリエチレンインサートと組み合わせた金属バック型コンポーネントは再置換リスクが高く、モノブロックポリエチレンまたはハイブリッド設計へのシフトを促しています。関節形成術後5年死亡率はメディケア受給者の間で16.6%に達し、併存疾患が転帰に大きく影響することを示しています。継続的な設計改良と厳格な感染管理プロトコルが引き続き最重要です。

高い術式・インプラントコスト

供給の混乱と原材料インフレは現在、整形外科機器売上の最大20%を消費し、価格の再調整または利益率の侵食を強いています。特定の中国製コンポーネントに対する最大125%の関税はリショアリング(国内回帰)の取り組みを加速させますが、短期的な生産費用を引き上げます。逆に、中国の国家調達プログラムは転帰を損なうことなく関節置換入院コストを50.10%削減し、手頃な価格への代替経路を示しています。メーカーはコスト重視の市場に浸透するために、革新とバリュー志向の製品を両立させる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リバースプロテーゼがイノベーションを牽引

解剖学的プロテーゼは2025年の売上の65.78%を供給しましたが、リバースシステムはCAGR 6.95%でその差を縮めています。外科医は、正常な運動学を模倣し上腕骨の骨量を温存するため、腱板が無傷の患者に解剖学的インプラントを好みます。ステムレス型は骨髄腔の準備を省略し将来の再置換を簡素化することで手術時間を短縮します。リバースインプラントは腱板欠損症例、不安定骨折、再置換において優位を占め、10年生存率は88%以上を誇ります。

設計の進化は、三角筋の張力を高め可動域を拡大する外側化された回転中心と遠位化された関節窩球に集中しています。インレイリバースシステムは関節窩の露出を簡素化し、オンレイプラットフォームは骨損失を伴う症例に段階的な安定性を提供します。モジュラープラットフォームは現在、解剖学的構成とリバース構成の両方に対応し、追加の在庫なしに術中の意思決定の変更を可能にします。これらの進歩は適応症を拡大し、肩関節置換市場全体で設定可能なソリューションを提供する企業の競争力を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

術式別:複雑な症例が成長を促進

全肩関節置換術は2025年に売上の43.92%を維持し、数十年にわたる転帰データと外科医の広範な習熟度に支えられています。しかし、リバース全肩関節置換術は、複雑な腱板断裂関節症、骨折、再再置換経路においてCAGR 7.95%で件数拡大を牽引しています。表面置換型片側置換術は、全置換術を延期する可能性のある若いアスリートの局所的な軟骨病変に対して依然として有効であり、有茎型片側置換術はリバース代替品がより高い疼痛緩和と機能を示すにつれて後退しています。

リバース全置換術への軌跡は、腱移行術の組み合わせが外旋32°を回復し日常生活動作を向上させるという証拠を反映しています。ロボットプラットフォームは解剖学的ワークフローとリバースワークフローの両方をサポートし、器具を統一し学習曲線を短縮します。外来移行はもはや一次解剖学的症例に限定されず、慎重に選択されたリバース術式が同等の安全性プロファイルで同日退院するようになっています。この術式の多様性は、様々な臨床適応症全体に成長を分散させることで肩関節置換市場に回復力をもたらします。

固定方法別:セメントレスイノベーションが加速

セメント固定は2025年に売上の48.05%を確保し、骨粗鬆症性骨および術後即時安定性に最適化されています。CAGR 9.28%で進展するセメントレスコホートは、生物学的骨内成長を促す多孔質チタンおよびタンタルコーティングを活用しています。ハイブリッド戦略は関節窩をセメント固定しながら上腕骨をプレスフィットし、骨質の差異に応じた固定を実現します。セラミックコーティングの表面置換型肩関節は10年間でわずか0.6 mmの摩耗を示し、独立したシリーズでコバルトクロムインプラントを凌駕しています。

ヒドロキシアパタイトやプラズマ溶射チタンなどの表面改質は骨伝導界面を延長し、3Dプリント格子構造は海綿骨を再現します。外科医は現在、患者の年齢、活動レベル、骨生物学に固定方法を合わせており、肩関節置換市場の細分化されたセグメンテーションを示しています。継続的な臨床データの蓄積により、セメントレス構造が長期生存率においてセメント固定アプローチを最終的に上回るかどうかが決定されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターへの移行が提供体制を再形成

病院は2025年に売上の62.10%を保持し、多職種ケアチーム、複雑な再置換能力、集中的な術後モニタリングによって支えられています。三次医療学術センターはまた、次世代インプラントを検証する臨床試験を育成するイノベーションハブとして機能しています。しかし、外来手術センターはCAGR 9.63%で拡大し、支払者の要求、合理化されたスケジューリング、迅速な回転効率によって推進されています。外来手術センターでの術式コストは病院外来経路より144%低く、支払者と患者の両方がその施設を好むよう促しています。

医療機器メーカーは、より小さな滅菌コアに対応した単一トレイ器具と使い捨て品で応えています。大都市圏外の専門整形外科クリニックは、大規模病院システムの間接費なしに高品質なケアを提供するためにこれらの製品に依存しています。この流通シフトは従来の販売チャネルに課題をもたらしますが、市場リーチを豊かにし、肩関節置換市場における柔軟な商業モデルの重要性を強調しています。

地域分析

北米は2025年に売上シェア39.35%で首位を維持し、成熟した償還構造と米国だけで年間約53,000件の関節形成術によって支えられています。CMSによる外来手術センター対象リストへの全肩関節置換術の追加は術式移行を増幅させ、国立関節登録機構はエビデンスに基づく機器選択を支援しています。カナダは手術室の容量を増やすことで待機手術のバックログに対処し、メキシコはコスト差を活用して国際患者を誘致しています。

アジア太平洋地域は2031年までにCAGR 8.12%で最も速い成長を記録し、病院インフラの拡大、中間層所得の上昇、手頃な整形外科ソリューションを求める政府政策によって推進されています。中国の数量ベース調達は入院コストを半減させ、品質を犠牲にすることなくインプラントへのより広いアクセスを可能にしています。日本の超高齢社会は、厳格な規制監督を行いながらも術式需要を増幅させています。インドの民間病院チェーンは医療観光を追求し、「メイク・イン・インディア」フレームワークの下で国内製造を促進しながら高級インプラントを輸入しています。オーストラリアは人口規模を超えた臨床試験への貢献を続け、新技術の早期採用機会を提供しています。 欧州は公的・民間システム全体で安定した普及を記録しています。ドイツの製造基盤は高い国内採用を支え、英国はブレグジット後の規制再調整にもかかわらず関節置換研究を継続しています。フランスとイタリアは、再入院を増やすことなく在院日数を短縮する回復促進プロトコルを洗練させています。北欧の登録機構は、技術と転帰の相関関係を明らかにする詳細なデータを提供し、世界的な診療パターンを導いています。欧州医療機器規則は承認タイムラインを延長しましたが、安全性への重点は次世代インプラントに対する地域の信頼を高める可能性があります。これらの地域パターンは総合的に、孤立した政策ショックから肩関節置換市場を守る多様化した収益源を保証しています。

競合状況

競合分野は中程度に集約されたままです。Zimmer Biomet、Johnson & JohnsonのDePuy Synthes、Strykerは、ステムレス、有茎、解剖学的、リバースインプラントをカバーする統合ポートフォリオを活用しています。Zimmer BiometのROSA肩関節ロボットはデータ分析を術中実行に結びつけ、術式の一貫性を強化しています。Strykerは積極的な買収ペースを継続し、2024年に整形外科売上91億米ドルを記録し、前年比8.9%増となりました。Smith + Nephewは2024年12月にFDA認可のAETOSプラットフォームでステムレス解剖学的システムに参入しました。

デジタル差別化が加速しています。ExactechのStataraとのパートナーシップは、リアルタイム荷重を追跡し術後パフォーマンスを臨床医に通知する埋め込み型センサーを統合しています。Shoulder Innovationsのような小規模参入者は、2025年3月に4,000万米ドルのベンチャー資金を調達し、関節窩固定アプローチを洗練させています。これらのプレーヤーは、特にニッチな適応症やコスト重視の地域において、大手既存企業が残したギャップを活用しています。

サプライヤーは製造の現地化とサプライチェーンの合理化に対する並行した圧力に直面しており、特に地政学的緊張がチタンおよび超高分子量ポリエチレン調達の脆弱性を露呈した後はなおさらです。一部は物流最適化に売上の最大20%を割り当て、コストインフレを抑制しながら回復力を強化しています。競争の重点は、ハードウェア販売を超えて繰り返しのソフトウェアおよびサービス収益を獲得するロボット、データプラットフォーム、患者固有インプラントなどのエコシステムソリューションへとシフトしています。全体として、成功は進化する肩関節置換市場における臨床エビデンス、デジタル拡張、コスト競争力の調和にかかっています。

肩関節置換産業リーダー

Arthrex Inc.

Zimmer Biomet Holdings Inc.

Integra LifeSciences Holdings Corporation

Johnson & Johnson

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

外来手術に適したシステム設計と、関節窩配置のばらつきを減らすデジタルかつ患者個別対応型のワークフローという2つの近未来的な空白領域が形成されつつある。手術が外来手術センターへ移行し続ける中、より省スペースで滅菌時間の短い器械セット、および術中判断を簡素化するプラットフォームへの需要が高まっている。これは、外科医が基盤となるシステムを変更せずに解剖学的構成とリバース構成を切り替えたい場合に最も顕著である。

技術主導の機会も、ナビゲーション、AI対応の計画立案、ロボティクスの分野で拡大しており、サプライヤーはハードウェアのみではなく、ソフトウェア、器械、サービスを横断する形で製品を位置づける傾向を強めている。Zimmer BiometのROSA Shoulderのロードマップに加え、リバース型および全人工肩関節システムにわたる2026年の複数の米国FDA 510(k)承認は、術前計画のより標準化された実行と、単一のワークフロー内での手術範囲の拡大に向けた動きを示している。同時に、レポートの文脈で言及されている中国の調達動向を含むアジア太平洋地域の一部におけるコストおよびアクセス圧力は、骨保存型ステムレスオプション、改良された関節窩固定アプローチ、モジュール式コンポーネントといった、初回手術および複雑な適応症の両方における合併症・再置換の懸念に対応する、根拠に基づいた設計特徴を保持しつつも、価値重視型システムのための商業化の道筋を生み出している。

最近の業界動向

- 2026年5月:Zimmer Biometは、ROSA Shoulder Systemの機能拡張について米国FDA 510(k)承認を取得したと発表した。これにより、解剖学的および逆行性肩関節形成術のワークフロー全体にわたる主要な準備工程に対する高度なロボット支援が追加された。この更新は、同社のデジタルおよびロボティクスエコシステムにおける位置づけを強化し、病院や外来センターが配置の外れ値を減らし手術フローを効率化するために用いる標準化の取り組みを支援する。

- 2025年10月:Johnson & Johnson MedTechは、組織温存手術と術後早期の可動性を目的として設計された全人工肩関節置換システムであるINHANCE INTACTを発売した。この発売は、外来診療への移行に沿った効率性と回復目標を狙うことで、解剖学的再建における競争圧力を高めている。

- 2024年12月:Zimmer Biometは、全人工肩関節置換用のOsseoFit Stemless Shoulder Systemについて米国FDA 510(k)承認を取得した。この承認により同社の骨保存型製品ポートフォリオが拡大し、髄腔準備を減らし将来の再置換を簡素化できるステムレスオプションを好む外科医の傾向を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、肩関節の全部または一部を置換するために使用される肩関節形成術用インプラント、および臨床現場に販売される関連する手術関連インプラントシステムから生じる収益を対象とする。これは、退行性疾患、骨折、腱板関連の適応症から外科的置換に至る需要を反映している。

対象範囲の除外事項:外傷固定プレートおよびネジ、非インプラント型生物学的治療、理学療法サービス、他の関節用インプラントは含まない。

セグメンテーション概要

- 製品タイプ別

- 解剖学的プロテーゼ

- 有茎型解剖学的

- ステムレス解剖学的

- リバースプロテーゼ

- インレイリバース

- オンレイリバース

- ステムレスリバース

- ハイブリッド・生物学的プロテーゼ

- 解剖学的プロテーゼ

- 術式別

- 表面置換型片側置換術

- 有茎型片側置換術

- 全肩関節置換術

- リバース全肩関節置換術

- 部分肩関節置換術

- 固定方法別

- セメント固定

- セメントレス

- ハイブリッド

- エンドユーザー別

- 病院

- 整形外科センター

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、手術件数、人口統計、および整形外科医療へのアクセスに関する明確な事実基盤の構築から始まった。これらは肩関節形成術の背後にある需要要因であるためである。使用した公開情報源には、例えばCDCおよび米国国立保健統計センターの統計表、CMSの利用および支払データセット、OECDの保健統計、世界銀行の人口および高齢化指標、再置換率および転帰を報告する査読済み整形外科系学術誌が含まれる。

また、企業の年次報告書、関連する規制・リコール通知、臨床学会のガイダンス、信頼性の高い報道も精査し、リバース手術が外来診療へ移行するといった変化を追跡した。企業財務および業界インテリジェンスの有料サブスクリプションを用いてセグメントの露出度を確認し、特許データベースを用いて設計動向(ステムレスや拡張型関節窩コンセプトなど)の方向性を把握した。これらのデスクソースは例示的なものであり、ギャップを埋め前提を検証するために、多数の追加的な公開情報源が使用された。

一次インタビューおよび調査

一次調査は、需要モデルを検証し、病院や整形外科センターを含む様々な現場で何が肩関節置換の売上として計上されるかを確認するために実施された。デバイス側の経営幹部、代理店・販路担当者、手術導入に影響を与える臨床医や管理者など、様々な関係者と意見交換を行い、アジア太平洋地域、欧州・中東・アフリカ地域、南北アメリカ地域を対象範囲としたことで、地域ごとの診療パターンと価格設定ロジックを整合させることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):15% | アジア太平洋地域:46% |

| ミドルティア:46% | 機能/事業部門リーダー:26% | 欧州・中東・アフリカ:33% |

| 小規模企業:16% | マネージャー:59% | 南北アメリカ:21% |

市場規模算定と予測

市場規模の算定は、国別の肩関節形成術件数から手術需要を再構築し、それを解剖学的、リバース型、部分置換型システムを使用する手術の割合によって調整し、さらに観測されたインプラント価格帯を用いて金額換算するという、トップダウン方式を用いて構築された。公表されている手術件数が不十分な場合には、60歳以上人口プール、変形性関節症および腱板断裂の負担を示す指標、外科医密度と病院の対応能力、外来で行われる肩手術の割合といった代理指標を用いてギャップを埋めた。

総計の根拠を確かなものにするため、公開されている財務開示から供給者の露出度を積み上げる、入札や償還に関する参考情報からサンプル抽出した平均販売価格を確認する、構成比の変化に関する代理店からのフィードバックを取り入れるといった、選択的なボトムアップ方式による近似値を用いて出力結果を検証した。予測は主にシナリオ分析に依拠した。これは、病院の資本投資サイクル、リバース手技に関する外科医の研修、償還制度の変化によって普及速度が速まったり遅くなったりし得るためであり、履歴が安定している場合には手術件数の成長についての単純な時系列平滑化とも照合した。

データ検証および更新サイクル

出力結果は、主要地域全体における手術件数の成長、インプラントの構成比の変化、価格動向といった独立した指標に対してモデル化された値を比較する複数回の検証プロセスを通じて検証された。大きな差異が生じた場合には、前提条件を見直し、それが実際の市場変化かモデリング上の誤差かを確認するために回答者に再度連絡を取った。

最終承認の前には、別のアナリストがロジック、単位の整合性、前年比の変動を確認し、異常な変動が説明または修正されるようにしている。本レポートは年次で更新され、償還制度の大幅な変更や手術の流れに影響を与えうる規制措置など、重大な事象が発生した場合には随時更新が行われる。提供の直前には、最新の公開データポイントと専門家の意見が反映されていることを確認するための最終チェックが行われる。

Mordor Intelligenceの肩関節置換市場規模と他の公表推計値との比較

肩関節置換に関して異なる市場価値が見られるのは通常のことである。各グループが必ずしも同じ収益項目を計上しているわけではなく、基準年や価格の前提も異なるためである。最大の差異は通常、インプラント市場として扱われるか、より広範な手術市場として扱われるかという点、および予測において価格と構成比がどの程度速く変化することが想定されているかという点から生じる。

公表されている数値の一部は、手術経済性に重点を置くか、より広範な整形外科収益を含む傾向があり、手術件数が同程度であっても総額が高くなる。Mordor Intelligenceは、肩関節置換市場を肩関節形成術に関連するインプラントシステム収益として計上し、関連する整形外科的外傷固定や非インプラント型治療は総額から除外することで、対象範囲を厳密にし、重複計上を減らしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論における不足点 |

|---|---|---|

| Mordor Intelligence | USD 2.39 B (2026) | |

| 業界調査部門A | USD 1.76 B (2025) | より早い基準年を使用しており、地域全体にわたるインプラントシステム収益と手術レベルの経済性との明確な区分が少なく、より狭い価格帯を反映する傾向がある。 |

| 市場インテリジェンス部門B | USD 1.37 B (2025) | より小さな基準年の値にモデルを固定しており、特にリバース手術と外来診療の普及に関して、保守的な価格の進展と構成比の変化を適用しているように見える。 |

この表を総合的に見ると、その差異は主に時期の違いとモデルにおいて収益化されている対象の違いによって説明され、手術件数が増加していることそのものについての見解の相違によるものではない。価値を手術件数、インプラント構成比、地域別価格帯に結びつけることで、最終的な推計値は再確認および再現可能な方法で更新できる入力データにまで遡って追跡可能な状態を保っている。

レポートで回答される主要な質問

肩関節置換市場の現在の価値はいくらですか?

肩関節置換市場は2026年に23億9,000万米ドル相当であり、CAGR 6.6%で2031年までに32億9,000万米ドルに達する見込みです。

最も速く成長している製品セグメントはどれですか?

リバースプロテーゼは、より広い適応症と設計改良に牽引され、2031年までにCAGR 6.95%で成長をリードしています。

外来肩関節形成術はどのくらいの速さで拡大していますか?

外来手術センターでの術式は、低コストと有利なCMS償還に支えられ、CAGR 9.63%で増加しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、所得の上昇、病院建設、政府調達プログラムにより、CAGR 8.12%で最も速い拡大を示しています。

市場を再形成している技術トレンドは何ですか?

AI駆動の患者固有ガイド、ロボット支援システム、ナビゲーションプラットフォームが手術精度を高め、再置換リスクを低減しています。

この分野のリーディング企業はどこですか?

Zimmer Biomet、DePuy Synthes、Strykerが市場を支配し、Smith + NephewとExactechはステムレス設計とセンサー搭載インプラントによってポートフォリオを強化しています。

最終更新日: