褥瘡治療市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

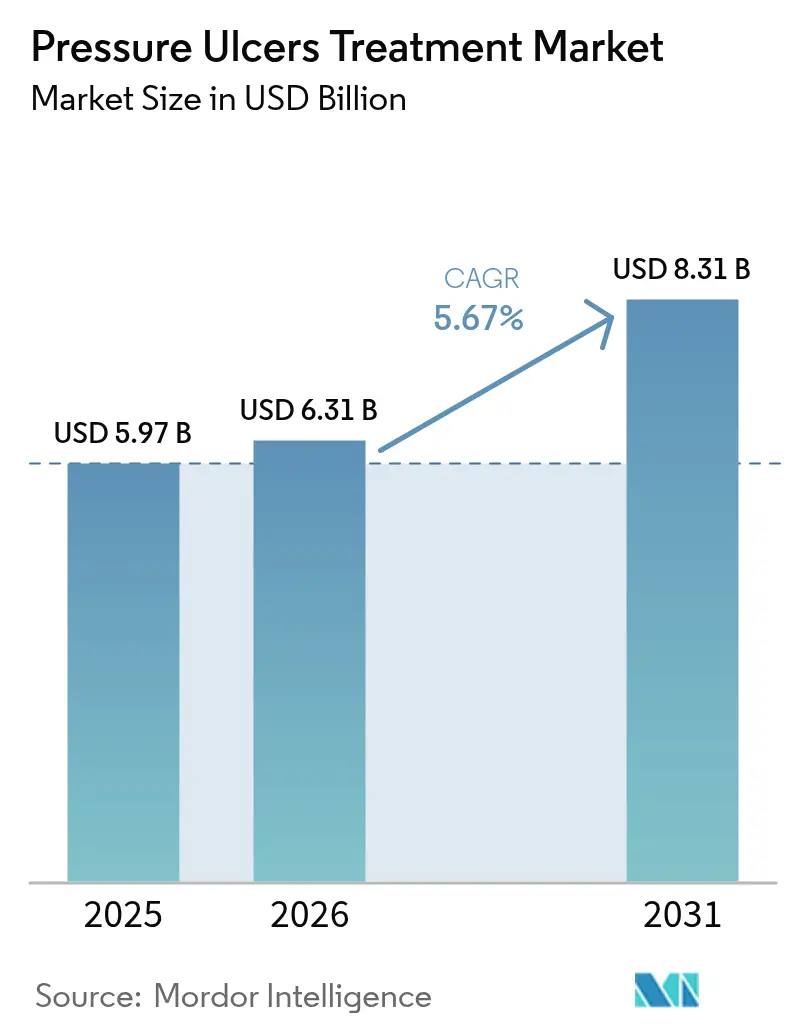

| 市場規模 (2026) | 6.31 十億米ドル |

| 市場規模 (2031) | 8.31 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる褥瘡治療市場分析

2026年の褥瘡治療市場規模は63億1,000万米ドルと推定され、2025年の59億7,000万米ドルから成長し、2031年には83億1,000万米ドルに達する見通しで、2026年から2031年にかけて5.67%のCAGRで成長します。成長の背景には、急速に進む人口高齢化、慢性疾患有病率の急増、および予防に報酬を与え院内発生損傷にペナルティを課す価値基盤型償還政策があります。リアルタイムAI圧力マッピングベッドは患者体位検知において94.2%の精度を達成し、積極的な体位変換を可能にすることで、事後対応型ケアから予測的予防への構造的転換を促進しています。陰圧創傷療法(NPWT)システムはより携帯性が高くコスト効率に優れたものへと進化し、外来および在宅ケアでの使用を支援しながら対象患者層を拡大しています。これらの要因が相まって、医療提供者の経済性を再構築し、治癒時間の短縮、再入院の最小化、ケアの総コスト削減を実現する技術への意思決定者の移行を促しています。

主要レポートのポイント

- 製品タイプ別では、積極的創傷ケア療法が2025年の褥瘡治療市場シェアの21.37%を占め、NPWTが2031年にかけて8.02%のCAGRで最も速い成長を記録しました。

- 潰瘍ステージ別では、ステージII潰瘍が2025年の治療症例の33.18%を占め、ステージIV潰瘍は2031年にかけて7.61%のCAGRで拡大しています。

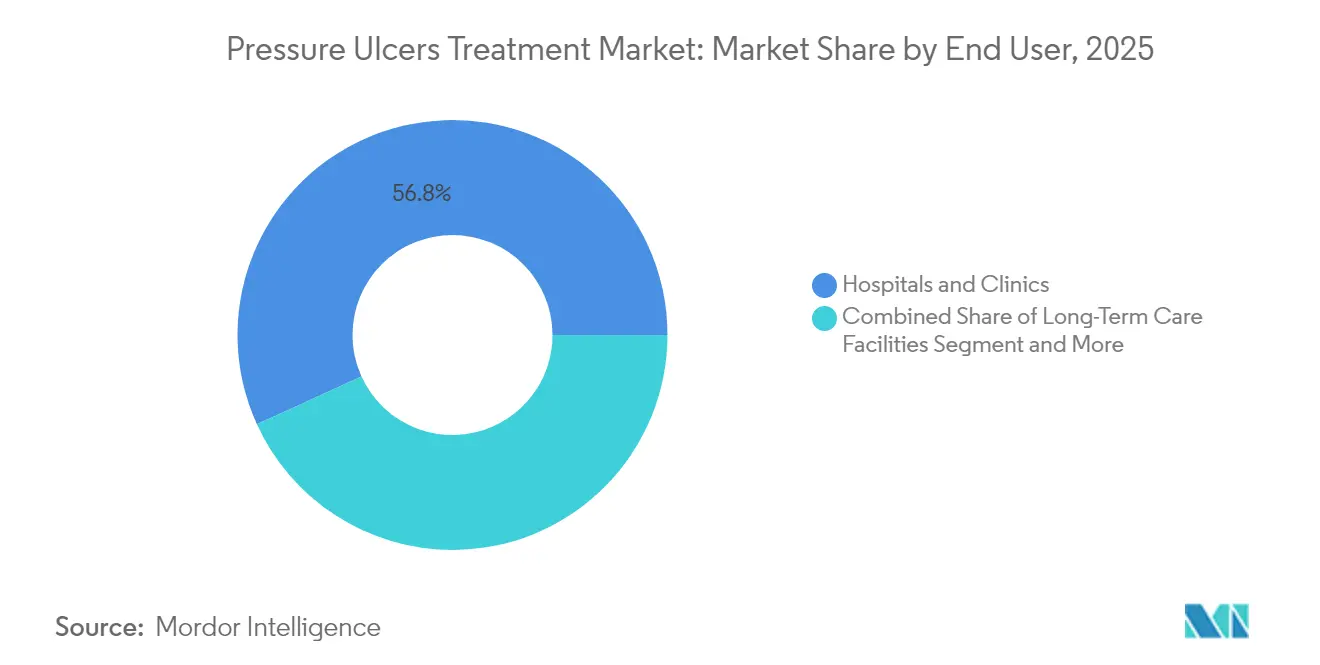

- エンドユーザー別では、病院・クリニックが2025年の褥瘡治療市場シェアの56.81%を占めましたが、在宅ケア環境は2031年にかけて7.95%のCAGRで拡大しています。

- 地域別では、北米が2025年に45.12%の収益シェアを獲得し、アジア太平洋地域は2031年にかけて8.34%の最高地域CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の褥瘡治療市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と慢性疾患負担 | +1.2% | 北米、欧州、グローバルへの波及 | 長期(4年以上) |

| より速い創傷閉鎖と早期退院 | +0.8% | 北米、欧州、アジア太平洋地域への拡大 | 中期(2〜4年) |

| 外科手術件数の増加とトラウマ発生率の上昇 | +0.9% | グローバル、アジア太平洋地域で最高成長 | 中期(2〜4年) |

| NPWTの採用 | +1.1% | 北米、欧州、新興市場 | 短期(2年以内) |

| AIによる圧力マッピングベッド | +0.7% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| 価値基盤型償還ペナルティ | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の有病率

世界的な平均寿命の延伸により、褥瘡を発症しやすい不動・合併症を持つ患者層が拡大しています。世界全体で、外科手術候補者における糖尿病有病率は2024年に15.3%に達し、組織修復の複雑性が増しています[1]Frontiers in Public Health、「褥瘡の世界的・地域的・国家的負担」、frontiersin.org。そのため、病院は表皮成長因子を供給する生物学的活性ドレッシングへの投資を拡大しており、この治療法は慢性創傷における再上皮化を促進することが示されています。成熟した医療システムでは、償還コードがすでに成長因子療法の範囲をカバーしており、治癒時間を短縮するプレミアム製品の採用を臨床医に促しています。一方、新興市場では同様の人口動態的課題に対応するため、簡素化された低コストの生体活性ソリューションが採用されています。この差別化された採用の枠組みは、現地の能力に応じて価格設定と製品の複雑性を柔軟に調整できるサプライヤーにとって、段階的なグローバル機会を生み出しています。

より速い創傷閉鎖と早期退院への需要増加

医療提供者の支払い改革により、在院日数指標に報酬が連動するようになり、アウトカムを損なわずに迅速に創傷を閉鎖するという業務上の焦点が生まれています。電気包帯のプロトタイプは従来のアプローチと比較して30%速い治癒を実証しており、遠隔監視が可能なエネルギーベース療法の商業的可能性を示しています。生存細胞を含浸させた生物学的ドレッシングは肉芽組織形成をさらに促進し、選択された褥瘡患者の同週退院を可能にします。マイクロセンサーを搭載したスマート包帯は水分とpHデータを臨床医に送信し、不必要なドレッシング交換と看護師の業務負担を削減します。これらの進歩は、高度急性期ケアへの入院リソースの再配分という支払者の目標と合致しています。その結果、リアルタイム分析をコスト効率の高い消耗品に統合するデバイスメーカーは、統合デリバリーネットワーク全体で迅速な処方集へのアクセスを獲得できる立場にあります。

世界的な外科手術件数の増加とトラウマ発生率の上昇

医療システムがパンデミックの積み残しを解消し、新興経済国が手術室の能力を拡大したことで、2024年には選択的手術およびトラウマ関連外科手術件数が急増しました。手術件数の増加により、特に体格指数が正常範囲を超える患者において、周術期褥瘡リスクにさらされる絶対的な患者数が増加しています。麻酔時間の延長や腹臥位手術は持続的な皮膚圧迫リスクを高め、術中支持面への需要を強めています。外科手術件数の増加が人材拡充を上回るアジア太平洋地域の病院では、長時間の手術中の潰瘍形成を軽減するために自動圧力再分配テーブルを調達しています。このような購入は、国家品質報告プログラムにおけるペナルティリスクを直接低減し、資本予算が制約されている場合でも調達の正当性を強化します。

陰圧創傷療法(NPWT)の採用増加

NPWTシステムは2024年以降急速に進化し、ドレッシング交換時間を61%短縮し、供給コストを41%削減する使い捨てキャニスターフリーカートリッジによって推進されました。臨床ガイドラインは現在、湿潤保持ドレッシングが効果を示さないステージIIIおよびステージIVの潰瘍に対してNPWTを第一選択療法として推奨しており、この認識は2025年に主要な民間保険会社によって正式化されました。最新の設計では抗菌注入サイクルが統合され、肉芽組織の完全性を維持しながらバイオバーデン管理を改善しています。使い捨てNPWTキットに対するメディケアの適用拡大も、特に移動制限のある高齢者の在宅ケア環境での採用を促進しています。これらの償還追い風は、支払者がNPWT使用と再入院率低下を結びつける実世界データを評価するにつれて、今後2年間でさらに強まると予想されます。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度創傷製品の高い初期コスト | -0.8% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| 新興経済国における不均一な償還 | -0.6% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 銀含有ドレッシング原材料の価格変動 | -0.3% | グローバルな生産拠点 | 短期(2年以内) |

| 在宅ケアにおけるデバイス使用スキルのギャップ | -0.4% | グローバル、農村部で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度創傷製品の高い初期コスト

細胞組織製品は1回の適用につき1,500米ドルを超える場合があり、固定支払いバンドルで運営する病院にとって障壁となっています。米国メディケア・メディケイドサービスセンター(CMS)は2025年に適用対象の皮膚代替品リストを17製品に絞り込み、償還対象範囲を狭め、臨床医がプレミアム療法を制限せざるを得ない状況を生み出しました[2]Relias、「新しいCMS皮膚代替品アップデートのナビゲート」、relias.com。資本集約型のNPWTコンソールも同様に、複数年にわたる価値分析による正当化が必要であり、資金制約のある施設での採用を遅らせています。サプライヤーはサブスクリプション型価格設定や1エピソードあたりの支出を抑える再パッケージ化された使い捨てキットを導入することで対抗しています。それでも、経済的なハードルは低リソース環境での急速な普及に対する重大な抑制要因であり続けています。

新興経済国における不均一な償還適用範囲

アジア太平洋地域およびラテンアメリカの一部における公的保険プログラムは、高度創傷ケアを選択的なものとして分類し、コストを患者に転嫁して需要の弾力性を制限しています。分断された支払者システムはメーカーのリスティング戦略を複雑にし、交渉期間を延長して市場参入コストを増大させています。そのため、多国籍サプライヤーは段階的なポートフォリオを追求し、プレミアムな生体工学的ドレッシングと現地製造のハイドロコロイド代替品を組み合わせて、より広い処方集への受け入れを確保しています。長期的には、より広範なユニバーサルカバレッジ改革がこの抑制要因を緩和する可能性がありますが、当面の商業計画は償還の不均一性に対応する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:積極的治療法が市場リーダーシップを維持

積極的創傷ケア療法は2025年の褥瘡治療市場規模の21.37%を占め、炎症を調節し組織再生を刺激する生物学的活性ソリューションに対する強い臨床的選好を反映しています。成長因子、多血小板血漿、細胞播種マトリックスがこのカテゴリーの主力製品であり、統合デリバリーネットワーク全体でプレミアム価格を維持しています。メーカーは同種細胞療法の生産を拡大し、商業化期間を短縮する規制上の優先審査を活用しています。陰圧創傷療法は8.02%のCAGRで他のすべての治療法を上回り続けており、外来および在宅ケア環境での迅速な展開を可能にする使い捨てプラットフォームに支えられています。一方、従来のフォームおよびハイドロゲルドレッシングは、湿度応答ポリマーや抗菌ナノ粒子などの反復的な改良を経て、コスト効率の高い補助剤としての関連性を維持しています。予測期間にわたり、積極的生物製剤とセンサー対応デリバリーシステムを組み合わせるサプライヤーが、病院の追加支出を獲得する最良の立場にあります。

陰圧創傷療法はイノベーションパイプラインをリードしており、次世代システムは注入サイクルとイオン銀メッシュを組み合わせてバイオフィルム形成を抑制しながら大気圧以下の圧力を維持します。FDAの2025年のピールアンドプレースドレープの認可により、セットアップ時間が5分未満に短縮され、看護師による採用が広がりました。フィルムドレッシングとコラーゲンパッドは初期または表在性潰瘍においてニッチな役割を維持し、コスト意識の高い医療提供者に臨床的に検証されたオプションを提供しています。価格圧力が強まる中、ベンダーは治癒時間の文書化された短縮に償還を結びつけるアウトカムベースの契約によって差別化を図り、より広範な褥瘡治療市場のトレンドを反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

潰瘍ステージ別:重症度の組み合わせがリソース配分を促進

ステージII潰瘍は2025年の治療症例の33.18%を占め、早期介入プロトコルから恩恵を受ける中等度重症損傷の有病率を示しています。病院はこのステージでの上皮回復を促進するために湿潤保持ドレッシングと定期的な除圧戦略を展開しています。対照的に、ステージIV病変は7.61%のCAGRで拡大しており、不均衡な臨床リソースを消費し、高度な生物製剤とNPWTシステムへの需要を刺激しています。ステージIVケアに関連する褥瘡治療市場規模は、高齢化人口と多疾患合併が入院患者コホート内の複雑性を高めるにつれて急激に上昇すると予測されています。

各ステージにわたり、マルチスペクトルイメージングと機械学習アルゴリズムを採用した精密診断プラットフォームは、潰瘍進行リスクの予測において74%の精度を達成しています。この能力により高価値療法の早期展開が可能となり、2031年以降のステージIV成長を平坦化する可能性があります。深部組織損傷および判定不能創傷は評価上の課題であり続け、虚血深度を区別できるバイオマーカーへのR&D投資を促進しています。より詳細なステージング手段が規制認可を得るにつれて、支払者はステージベースの償還修正因子を組み込み、正確な分類への経済的インセンティブをさらに結びつけることが期待されます。

エンドユーザー別:在宅ケアの拡大がサービスモデルを再定義

病院・クリニックは2025年の褥瘡治療市場シェアの56.81%を維持し、外科的デブリードマンや高度な生物製剤を必要とする複雑な創傷の集中によって牽引されました。それでも、在宅ケア環境は7.95%のCAGRで成長しており、安定した創傷を急性期施設外で治療し、より低い1日あたりのコストを活用するという支払者の指示を反映しています。CMSは2025年に創傷管理コンサルテーションのための遠隔医療適用範囲を拡大し、アウトカムの質を維持しながら対面受診を削減するリモートフォローアッププロトコルを可能にしました。統合された創傷モニタリングアプリは介護者にドレッシング交換を案内し、創傷滲出液量の逸脱を臨床医に自動的に警告することで、前述のスキルギャップという抑制要因を橋渡しします。

長期ケア施設は入居者の不動性と慢性合併症により安定した需要を維持していますが、予算制約によりコスト効率の高いフォームおよびハイドロファイバードレッシングが好まれます。外来手術センターは、特にデブリードマン後にNPWT開始が必要な場合に、ステージIおよびステージIIの介入における中間的な場として台頭しています。これらの変化は総じてケアパスウェイを分断化させており、デバイスメーカーはより広範な褥瘡治療産業内の多様な医療提供者環境に合わせてトレーニングリソースとフォーマットオプションを調整することを余儀なくされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に45.12%の収益シェアで褥瘡治療市場をリードし、堅固な償還スキーム、AI対応予防技術の高い採用率、および有利な規制経路に支えられています。米国の病院は、院内発生褥瘡に関連する268億米ドルのペナルティ負担を受けて、スマートサポートサーフェスへの資本支出を加速させました。カナダは在宅ケアプログラムにおけるNPWTキット向けの州レベルの資金を確保し、患者アクセスをさらに拡大しました。

欧州では、予算編成の枠組みが費用対効果の証拠書類を要求しており、サプライヤーはリソース調整済みの便益を実証する実用的試験を後援する動機を持っています。ドイツやオランダなどの国々はDRG追加支払いの下でNPWTを償還しており、英国のNICEは2024年に外科部位への使い捨てNPWTを承認しました。この地域のエビデンスベースの調達への傾倒は、成熟した普及水準にもかかわらず緩やかな成長を維持しています。

アジア太平洋地域は最も成長が速い地域であり、中国とインドにおける医療保険の拡大および整形外科・心血管外科手術件数の増加に牽引され、8.34%のCAGRが予測されています。地域の省庁は感染管理と迅速な動員を優先する創傷管理ガイドラインを策定しており、銀含浸フォームおよびポータブルNPWTシステムの輸入を刺激しています。現地の契約製造業者は多国籍サプライヤーとライセンス契約を締結し、最終製品コストを引き下げてより広範な採用を促進しています。中東・アフリカおよび南米は合計でより小さなシェアを占めますが、高い未充足ニーズを示しており、多国間開発プログラムが三次病院でのAI対応圧力マッピングベッドのパイロット展開に資金を提供しており、2027年までにより広範な普及への需要を生み出す可能性があります。

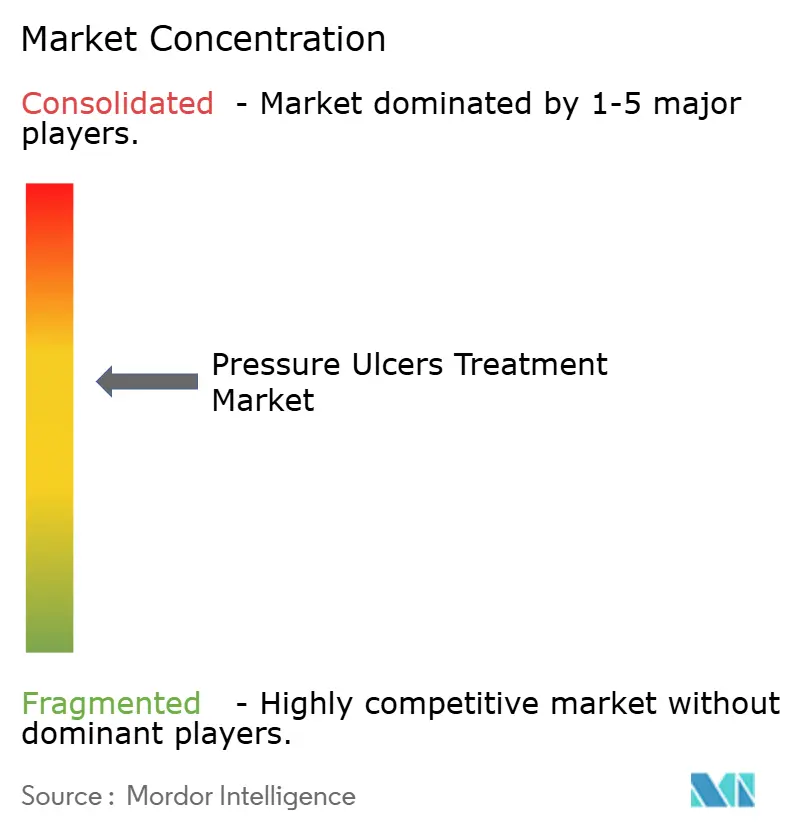

競合環境

褥瘡治療市場は中程度の集中度を示しており、上位プレーヤーであるSmith+Nephew、Integra LifeSciences、Mölnlycke Health Careが2024年に合計で相当な収益シェアを保有しています。既存企業はドレッシング、生物製剤、デジタルソリューションにわたる幅広いポートフォリオを活用し、病院が複数年の供給契約の下で調達を標準化できるようにしています。Smith+NephewのPICO使い捨てNPWTラインとリアルタイムWoundVision Scottイメージングシステムの統合は、ソフトウェアの粘着性を通じて顧客を囲い込むデータ対応エコシステムへの転換を体現しています。

戦略的パートナーシップが競争上の動きを支配しています。2025年初頭、Solventumはクラウドアナリティクスファームとパートナーシップを締結し、NPWTコントローラーに予測治癒アルゴリズムを組み込み、最適な圧力サイクルを予測することで治療期間を短縮することを約束しました。Integra LifeSciencesは韓国のコラーゲンマトリックスメーカーを買収し、供給を現地化して為替変動リスクをヘッジしました。一方、生体電子包帯や酸素拡散ドレッシングを専門とするスタートアップ企業は、主流のポートフォリオでは対応されていないニッチな用途に対応することを目指してベンチャーキャピタルを集めています。

規制の動向も競争関係を再構築しています。FDAの2025年における細菌プロテアーゼ検出器のクラスIIへの格下げ分類は、診断に特化した企業の参入障壁を低下させました。大手既存企業はインハウスで構築するのではなくセンサー技術をライセンス供与することで対応し、市場投入までの時間を短縮してプラットフォームの範囲を拡大しました。競争上の成功は、世界の褥瘡治療市場全体でサプライヤーのインセンティブを病院の品質スコアと一致させながら、褥瘡発生率の測定可能な削減を保証する統合製品・サービスバンドルの提供にますます依存しています。

褥瘡治療産業リーダー

Molnlycke Health Care AB

Cardinal Health Inc.

Essity AB

Integra LifeSciences Holdings Corp.

Smith & Nephew PLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FDAは慢性創傷液中の細菌プロテアーゼ活性を検出するデバイスをクラスIIに分類し、高度診断の規制経路を合理化しました。

- 2024年9月:SolventumはV.A.C.ピールアンドプレースドレッシングシステムを発売し、NPWT適用時間を61%、コストを41%削減しながら装着期間を7日間に延長しました。

世界の褥瘡治療市場レポートの範囲

本レポートの範囲として、褥瘡(床ずれまたは圧迫創傷とも呼ばれる)は、皮膚への長時間の圧迫によって主に引き起こされる皮膚および組織への損傷です。褥瘡治療市場は、製品タイプ(創傷ケアドレッシング、積極的創傷ケア療法、創傷ケアデバイス、その他の製品タイプ)および地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 創傷ケアドレッシング |

| フィルムドレッシング |

| フォームドレッシング |

| ハイドロゲルドレッシング |

| コラーゲンドレッシング |

| 積極的創傷ケア療法 |

| 皮膚代替品 |

| 成長因子・生物製剤 |

| 創傷ケアデバイス |

| 陰圧創傷療法 |

| 高気圧酸素療法機器 |

| 圧力緩和デバイス |

| その他のデバイス |

| ステージI |

| ステージII |

| ステージIII |

| ステージIV |

| 判定不能/深部組織損傷 |

| 病院・クリニック |

| 長期ケア施設 |

| 在宅ケア環境 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 創傷ケアドレッシング | |

| フィルムドレッシング | ||

| フォームドレッシング | ||

| ハイドロゲルドレッシング | ||

| コラーゲンドレッシング | ||

| 積極的創傷ケア療法 | ||

| 皮膚代替品 | ||

| 成長因子・生物製剤 | ||

| 創傷ケアデバイス | ||

| 陰圧創傷療法 | ||

| 高気圧酸素療法機器 | ||

| 圧力緩和デバイス | ||

| その他のデバイス | ||

| 潰瘍ステージ別 | ステージI | |

| ステージII | ||

| ステージIII | ||

| ステージIV | ||

| 判定不能/深部組織損傷 | ||

| エンドユーザー別 | 病院・クリニック | |

| 長期ケア施設 | ||

| 在宅ケア環境 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

褥瘡治療市場の現在の規模はどのくらいですか?

褥瘡治療市場規模は2026年に63億1,000万米ドルであり、5.67%のCAGRで成長し、2031年までに83億1,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

陰圧創傷療法は、携帯型使い捨てシステムと有利な償還に牽引され、2031年にかけて8.02%のCAGRで最も急速に拡大しています。

アジア太平洋地域が最高の地域成長を示しているのはなぜですか?

アジア太平洋地域の8.34%のCAGRは、外科手術件数の増加、保険適用範囲の拡大、および高度創傷ケア技術の採用加速を反映しています。

価値基盤型償還モデルは購買決定にどのような影響を与えていますか?

病院は院内発生褥瘡に対して多大なペナルティに直面しており、発生率を低下させる予測技術と積極的療法への投資を促しています。

在宅褥瘡ケアの見通しはどうですか?

在宅ケア環境は、遠隔医療、遠隔モニタリングプラットフォーム、およびポータブルNPWTデバイスが病院外での効果的な治療を可能にするにつれて、7.95%のCAGRで成長すると予測されています。

最終更新日: