土壌処理市場規模・シェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 28.56 十億米ドル |

| 市場規模 (2030) | 38.42 十億米ドル |

| 成長率 (2025 - 2030) | 6.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる土壌処理市場分析

土壌処理市場規模は2025年に286億米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.11%で成長し、2030年までに384億2,000万米ドルに達する見込みです。

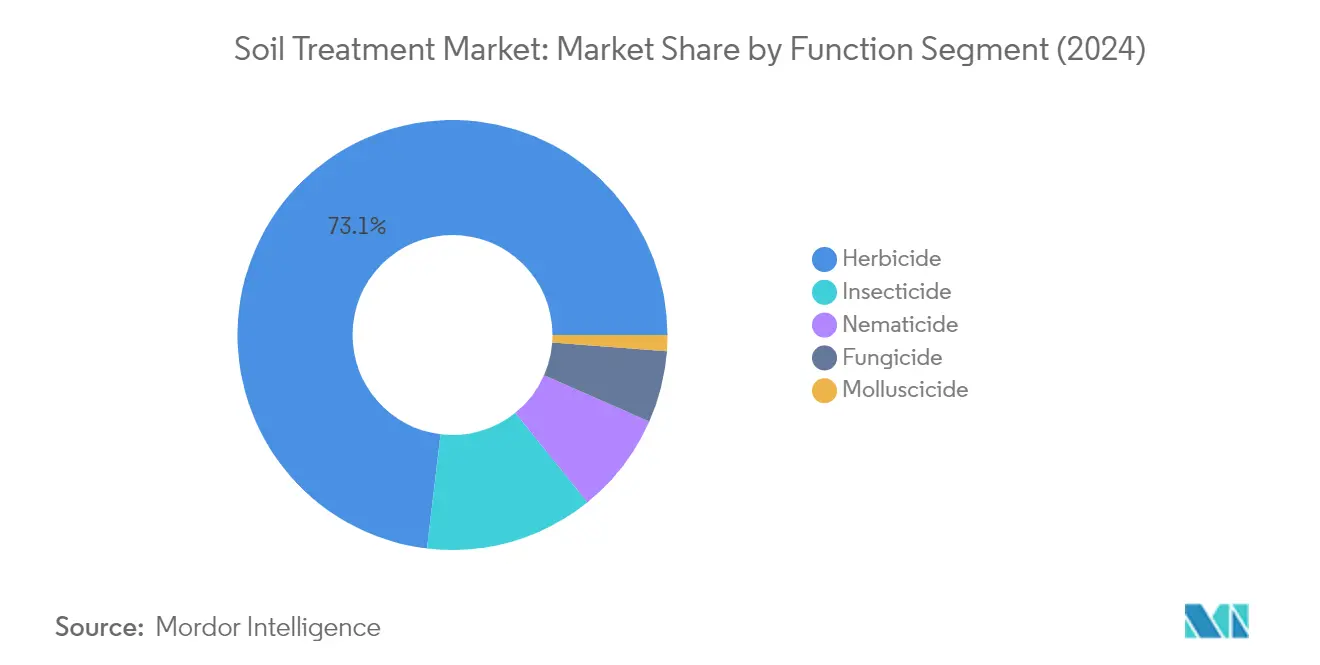

土壌処理産業は、近代的農業慣行および精密農業技術の導入に牽引され、重大な変革を経験しています。農業従事者は不耕起栽培および最小耕起栽培をますます採用しており、これらの方法にはより高度な土壌処理アプローチが必要です。こうした農法により、雑草の繁茂が著しい特定エリアを対象として農薬使用を最適化し、全体コストを削減する精密散布技術の開発が促進されています。GPS誘導システムおよび土壌マッピング技術の統合により、土壌処理製品のより精密かつ効率的な散布が可能となり、特に除草剤が土壌処理方法の72.8%を占める大規模農業経営において効果を発揮しています。

この産業は、世界の食料安全保障に重大な脅威をもたらす土壌伝播性害虫および病原体という増大する課題に直面しています。最近の研究によると、農作物害虫の約95%がライフサイクルの少なくとも一部を土壌中で過ごすことが示されており、効果的な土壌処理が作物保護にとって不可欠となっています。これらの脅威の深刻さは、土壌伝播性植物病原体が小麦、綿花、トウモロコシ、野菜、果物などの主要作物において50〜75%の収量損失を引き起こすことが記録された事例によって示されています。これにより、これらの課題に一層効果的に対処するための土壌処理製剤および散布方法の革新が促進されています。

環境的持続可能性が土壌処理慣行における重要な焦点領域として浮上しており、有効性を維持しながら化学的フットプリントを削減することへの関心が高まっています。産業界は、土壌灌注、全面散布、畝間散布技術など、より標的化された散布方法への移行を目撃しており、これにより環境への影響を最小化しながら処理効果を最大化しています。これらの方法は、コガネムシ幼虫(ハクテンカミキリムシを含む)の被害管理において特に効果的であることが実証されており、未処理の場合、大豆において根系を約25%、トウモロコシ作物において最大64%低下させることが示されています。

市場では、土壌処理製剤および散布方法における急速な技術進歩が見られます。製造業者は、より優れた有効性と持続的な保護効果を提供する新有効成分および改良された送達システムを開発しています。処理散布と土壌健康モニタリングシステムの統合が普及しつつあり、農業従事者が処理のタイミングと投与量についてより適切な判断を下せるようになっています。この技術的進化は特に雑草個体群の管理において顕著であり、研究では、未処理の雑草繁茂が大豆などの主要作物において平均最大37%の収量低下を引き起こす可能性があることが示されており、効果的な土壌処理戦略の重要性が浮き彫りになっています。

世界の土壌処理市場トレンドと洞察

土壌伝播性害虫・病害・雑草の蔓延増加に伴い、農薬の土壌処理における単位面積(ヘクタール)当たり消費量は世界的に増加する見込みです

- 2022年の土壌施用による作物保護化学品の世界平均消費量は農業用地1ヘクタール当たり2,345.0グラムと記録され、2017年の1ヘクタール当たり2,065.0グラムと比較して13.6%増加しました。

- 不耕起栽培や最小耕起栽培などの近代的農業慣行の採用が進む傾向により、土壌中の害虫個体数が増加しており、害虫・雑草・土壌伝播性病害を防除するための農薬の土壌施用が必要となっています。

- 除草剤、特に出芽前除草剤は、作物播種前であっても雑草種子を特異的に標的として発芽を阻害するため、一般的に土壌に施用されます。このアプローチは、雑草個体群を積極的に管理し、作物の良好な初期生育と総合的な雑草防除を確保する能力により普及しています。

- コガネムシ幼虫(ハクテンカミキリムシ)の被害は大豆において根系を約25%、トウモロコシにおいて64%低下させました。Phyllophaga capillataおよびAegopsis bolboceridusが評価された全変数に被害を与え、ブラジルなど南米諸国において大豆生産性全体を58.62%、トウモロコシ生産性を59.76%低下させたことが観察されました。これらの土壌伝播性害虫は、殺虫剤の土壌施用によって効果的に防除できます。

- 同様に、Meloidogyne incognitaやPratylenchus brachyurusなどの線虫は、果物・野菜作物に重大な損失をもたらします。たとえばニンジンは平均最大20.0%という相当な損失を受けやすい作物です。これらの寄生性線虫は土壌中に生息する生物であるため、殺線虫剤で土壌を処理してこれらの生物を死滅させることが重要です。

土壌伝播性病害の防除ニーズに伴い、土壌処理農薬の使用量が増加しています

- 農薬市場の動的な情勢の中で、土壌処理農薬は重要な構成要素として際立っています。これらの特化された化学品は、健全な作物成長の促進、効果的な害虫・病害防除、および持続可能な農業慣行において中心的な役割を果たしています。

- シペルメトリンは、土壌処理農薬として使用できるピレスロイド系殺虫剤です。土壌に施用すると、シロアリや根ウジムシを含む様々な土壌伝播性害虫に対して効果的な防除を提供します。シペルメトリンの作用機序は、接触時に害虫の神経系を標的とし、麻痺および最終的な死をもたらします。2022年の価格はメトリックトン当たり21,000USDでした。

- アトラジンは、農地や非農耕地における各種広葉・イネ科雑草を防除するための土壌処理として一般的に使用される除草剤です。特に、養分・水・日光を作物と競合する雑草個体群の管理に効果的です。2022年の価格はメトリックトン当たり13,800USDでした。

- マラチオンは、農地や非農耕地における様々な害虫を防除するための土壌処理として使用される有機リン系殺虫剤です。作物や他の植物に被害をもたらす飛翔性・歩行性昆虫の両方の管理に有効です。マラチオンの価格はメトリックトン当たり12,500USDでした。

- マンコゼブは、苗立ち枯れ病、疫病、べと病などの各種糸状菌病害を防除するための殺菌剤および土壌処理剤です。ジチオカルバメート系に属し、幅広い植物病原体に対する広域スペクトル活性で知られています。2022年の価格はメトリックトン当たり7,800USDでした。

セグメント分析:機能別

土壌処理市場における除草剤セグメント

除草剤セグメントは世界の土壌処理市場を支配しており、2024年において約73%の市場シェアを占め、市場価値は約200億USDに達しています。この重要な市場ポジションは、不耕起栽培や最小耕起栽培などの近代的農業慣行の採用増加によるものであり、除草剤はこれらの農法において土壌処理方法により精密に施用できます。このセグメントの優位性は、雑草の発生圧が高い特定エリアを標的とすることで除草剤の使用を最適化しコスト削減につながる点において特に顕著です。除草剤は作物播種前であっても雑草種子を特異的に標的として発芽を阻害しており、雑草個体群管理への積極的なアプローチとして普及しています。この方法により、作物の良好な初期生育と総合的な雑草防除が確保され、世界中の農業従事者に最も選好される選択肢となっています。このセグメントの成長は、出芽前および出芽後雑草防除の両方の用途における有効性によっても後押しされています。

除草剤セグメントの成長軌跡

除草剤セグメントは、予測期間2024年~2029年において約5%の成長率で市場リーダーシップを維持する見込みです。この成長は、精密農業技術の採用増加や効果的な雑草管理ソリューションに対する需要の高まりなど、複数の要因により牽引されています。このセグメントの拡大は、土壌処理方法による施用時の有効性を高める除草剤製剤の技術的進歩によって支えられています。さらに、出芽前雑草防除の利点および土壌施用除草剤のコスト効率性に関する農業従事者の意識向上が、このセグメントの加速成長に貢献しています。土壌施用向けに特別設計された新除草剤化合物の開発と、改良された散布技術の組み合わせにより、このセグメントの成長軌跡がさらに加速すると期待されています。

機能別区分における残余セグメント

土壌処理市場には、殺虫剤、殺線虫剤、殺菌剤、軟体動物駆除剤など、それぞれ特定の害虫防除ニーズに対応する重要なセグメントが含まれています。殺虫剤は、根系や植物の初期成長段階に影響を与える土壌中生息害虫の防除において重要な役割を果たします。殺線虫剤は、作物収量に深刻な影響を与える微小線虫個体群の管理に不可欠です。殺菌剤は、根部レベルから植物の健全性に影響を与える様々な土壌伝播性病害の予防と治療に欠かせません。軟体動物駆除剤は、比較的小規模なセグメントを構成しながらも、発芽中の植物に被害をもたらすナメクジやカタツムリの防除に重要な役割を果たします。これらの各セグメントは、近代農業に求められる総合的な病害虫管理アプローチに貢献し、農業従事者に土壌ベースの病害虫防除ソリューションの完全なツールキットを提供しています。

セグメント分析:作物タイプ別

土壌処理市場における穀物・シリアルセグメント

穀物・シリアルセグメントは世界の土壌処理市場を支配しており、2024年において約45%の市場シェアを占め、市場価値は124億USDに達しています。このセグメントの顕著な地位は、主にトウモロコシ、小麦、米、オーツ麦、大麦などの主要作物の広大な栽培面積によるものであり、これらは総作物面積の約49%を占めています。これらの作物は初期成長段階において土壌伝播性病害、害虫、雑草から重大な脅威に直面しており、包括的な土壌処理ソリューションが必要とされています。このセグメントは2024年〜2029年にかけて約5%のCAGRで成長しながら市場リーダーシップを維持する見込みであり、作物損失の増加と作物保護・生産性向上への関心の高まりが成長を牽引しています。土壌処理は、線虫や土壌伝播性昆虫・病害などの土壌中生息害虫を標的とすることで長続きし予防的な病害虫防除を提供し、除草剤は雑草の成長を抑制して目的作物との資源競合を防ぎます。

作物タイプ別における残余セグメント

土壌改良市場には、豆類・油糧種子、果物・野菜、商業作物、芝生・観賞植物用途など、他にも重要なセグメントが含まれています。豆類・油糧種子セグメントは第2位のシェアを占めており、大豆、ひまわり、落花生、ゴマ、なたねなどの作物の栽培により牽引されています。果物・野菜セグメントは高付加価値作物を土壌伝播性病害・害虫から保護することに焦点を当て、商業作物セグメントはコーヒー、ゴム、茶、カシューナッツ、綿花などの重要作物にサービスを提供しています。芝生・観賞植物セグメントは規模が小さいながらも、ゴルフコース、スポーツフィールド、観賞用植栽の健全性と美観を維持する上で重要な役割を果たしています。これらの各セグメントは市場の多様性に独自の形で貢献し、さまざまな農業用途における特定の作物保護ニーズと土壌健全性要件に対応しています。

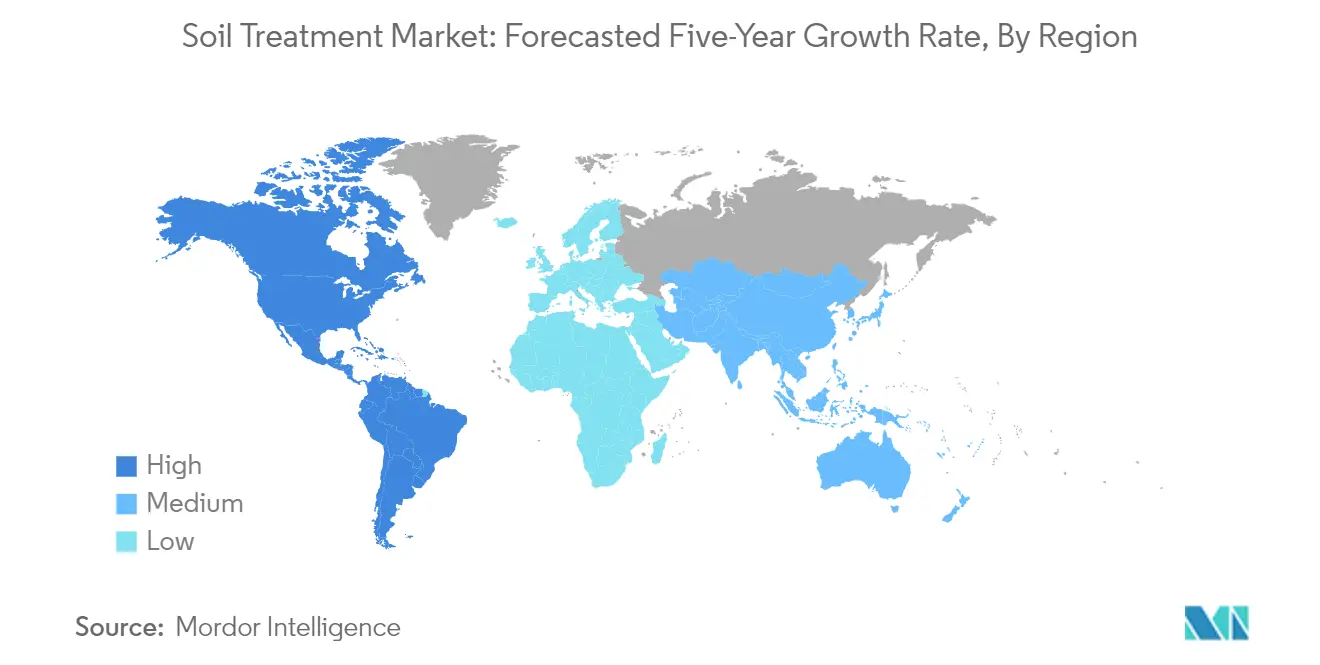

土壌処理市場の地域別セグメント分析

アフリカの土壌処理市場

アフリカの土壌処理市場は、様々な農業セクターにわたって重要な潜在性を示しています。南アフリカが高度な農業慣行と土壌処理ソリューションの採用増加により地域土壌市場をリードしています。同地域は害虫管理において独自の課題を抱えており、害虫昆虫が作物収量に実質的な損失を引き起こしています。アフリカ諸国は土壌処理方法の重要性、特に土壌伝播性病害の防除と作物生産性に影響を与える継続的害虫の管理においてその重要性を認識しつつあります。

アジア太平洋の土壌処理市場

アジア太平洋地域は、多様な農業景観と様々な病害虫管理ニーズを特徴とする、土壌処理ソリューションにおける活発な土壌処理市場を形成しています。オーストラリア、日本、中国、インドなどの国々は、それぞれの特定の農業要件と環境条件に基づいた異なる土壌処理アプローチにより、強い市場プレゼンスを示しています。この地域の農業セクターは様々な土壌伝播性病害、害虫、雑草による課題に直面しており、効果的な土壌処理ソリューションへの需要が高まっています。

オーストラリアの土壌処理市場

オーストラリアは2024年において約25%の市場シェアでアジア太平洋土壌処理市場をリードしています。同国の高度な農業慣行と総合的な病害虫管理戦略が市場支配に貢献しています。オーストラリアの農業従事者は特に土壌処理方法による除草剤散布に注力し、作物生産性に重大な脅威をもたらす様々な雑草種を効果的に管理しています。

タイの土壌処理市場

タイはアジア太平洋地域において最も急成長している市場として台頭しており、2024年から2029年にかけて約8%の成長率が期待されています。同国の農業セクターは土壌処理方法の採用増加を示しており、特に土壌伝播性害虫と病害が重大な課題をもたらす稲作においてその傾向が顕著です。タイの農業従事者は土壌伝播性害虫防除の重要性と、土壌処理を活用して作物を保護することの利点をますます認識しています。

欧州の土壌処理市場

欧州の土壌処理市場は、厳格な規制と高度な農業慣行に支えられた、農業病害虫管理への洗練されたアプローチを示しています。この地域の市場は、フランス、ドイツ、ロシア、英国などの国々の強いプレゼンスを特徴とし、それぞれが全体的な市場ダイナミクスに大きく貢献しています。欧州連合の「欧州のための土壌協定」ミッションは、持続可能な土壌処理慣行に対するこの地域のコミットメントを示しています。

フランスの土壌処理市場

フランスは2024年において約28%の市場シェアを保持し、欧州最大の市場としての地位を維持しています。同国の高度な農業セクターと総合的な病害虫管理アプローチが市場リーダーシップに貢献しています。フランスの農業従事者は出芽前除草剤散布と総合病害虫管理戦略に特に重点を置いており、これらは土壌処理市場に不可欠な要素となっています。

フランスの土壌処理市場 - 成長軌跡

フランスはまた、2024年から2029年にかけて約6%の成長率が見込まれ、欧州地域において成長においてもリードしています。同国の農業セクターは革新的な土壌処理ソリューションの採用増加を示しており、特にブドウ園管理および穀物作物保護において顕著です。フランスの農業従事者は高い農業生産性を維持しながら持続可能な土壌処理慣行をますます採用しています。

北米の土壌処理市場

北米は、米国、カナダ、メキシコにわたる広範な農業経営を有する、土壌処理ソリューションの成熟した土壌処理市場を形成しています。この地域は高度な農業慣行と洗練された病害虫管理戦略を示しています。米国は広範な農業経営と革新的な土壌処理ソリューションの採用増加により牽引され、地域において最大かつ最も急成長している市場として台頭しています。

南米の土壌処理市場

南米の土壌処理市場は重要な潜在性を示しており、アルゼンチン、ブラジル、チリなどの国々が強力な農業セクターを示しています。この地域の多様な農業景観と作物保護への関心の高まりが市場成長を牽引しています。アルゼンチンは広範な大豆栽培と高度な農業慣行に支えられ、地域において最大かつ最も急成長している市場として台頭しています。土壌モニタリング技術の統合も、大陸全体にわたる土壌処理戦略の効果を高めています。

競争環境

土壌処理市場のトップ企業

世界の土壌処理市場は、Syngenta Group、Bayer AG、BASF SE、FMC Corporation、ADAMA Agricultural Solutions Ltdなどの著名なプレーヤーが競争環境をリードしています。これらの企業は、環境的に持続可能な製品と精密散布技術に特に注力しながら、革新的な土壌処理ソリューションを創出するために研究開発に積極的に投資しています。製造施設への投資による戦略的拡大が主要なトレンドとなっており、企業は地域プレゼンスとサプライチェーン能力を強化するために新たな生産拠点を設立しています。有機的な開発と戦略的買収の両方による製品ポートフォリオの多様化により、企業はさまざまな作物セグメントにわたって包括的な土壌処理ソリューションを提供できるようになっています。産業界では、最適化された土壌処理散布のための統合デジタルソリューションの開発に向けた、主要プレーヤーと農業技術企業との重要なコラボレーションが見られます。

強力な地域プレーヤーを持つ統合市場

土壌処理市場は、グローバルな農業複合企業と専門的な地域プレーヤーの両方が存在する、適度に断片化した構造を示しています。大手多国籍企業は、その広範な流通ネットワーク、確立されたブランド認知度、および重要な研究能力を活用して市場ポジションを維持しています。これらの業界リーダーは、土壌分析、散布指導、処理後モニタリングを含む包括的なサポートサービスを通じて農業従事者との強固な関係を構築しています。市場は特に新興農業市場において戦略的買収による相当な統合を目撃しており、企業は地理的フットプリントの拡大と現地の専門知識の獲得を目指しています。

競争ダイナミクスは地域によって大きく異なり、ローカルプレーヤーが地域農業慣行への深い理解と確立された農業従事者との関係を通じて特定市場において強いポジションを維持しています。市場参入障壁は、広範な規制要件、多大な研究開発投資の必要性、および確立された流通ネットワークの重要性により、比較的高くなっています。業界では既存プレーヤーと農業技術スタートアップ企業との協力が増加しており、特に精密農業と持続可能な土壌処理用途のデジタルソリューション開発において顕著です。

革新と持続可能性が将来の成功を牽引

土壌処理市場での成功は、有効性を維持しながら持続可能かつ環境に優しいソリューションを開発する企業の能力にますます依存しています。市場リーダーは、環境への影響を低減しながら優れた性能を提供する新有効成分と製剤の開発に多大な投資を行っています。デジタル統合が不可欠となっており、企業は精密な散布とモニタリングを可能にするスマート土壌処理ソリューションを開発しています。進化する規制要件に準拠しながら土壌関連の複数の課題に対処する包括的なソリューションを提供する能力が、市場プレーヤーの主要な差別化要因となっています。

新規参入者や中小プレーヤーにとっては、大手プレーヤーのプレゼンスが限られている特定の市場ニッチや地域の機会を特定してサービスを提供することが成功の鍵となります。企業は特定の作物タイプや土壌条件に特化したソリューションの開発に注力し、差別化の機会を創出しています。地域農業コミュニティとの強固な関係構築と専門的な技術サポートの提供は、市場シェア獲得に効果的であることが実証されています。持続可能な農業および有機農業慣行への関心の高まりは、企業が革新的な生物学的土壌処理ソリューションを開発する機会を提示しています。成功はまた、コスト効率の良い事業運営を維持し信頼性の高い流通ネットワークを確立しながら複雑な規制環境を乗り越える能力にも依存しています。

土壌処理産業リーダー

ADAMA Agricultural Solutions Ltd

BASF SE

Bayer AG

FMC Corporation

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Bayerは作物保護技術を強化し、より環境に優しい作物保護ソリューションを創出するため、Oerth Bioとの新たなパートナーシップを締結しました。

- 2022年6月:AgriNova New Zealand LtdがADAMA Ltdに買収されました。この買収によりADAMAはニュージーランド市場での製品ラインを拡大しました。

- 2021年10月:ADAMAは新たな研究センターへの投資により、植物保護分野における独自の研究開発の拡大と加速を目指したR&D能力を強化しました。

世界の土壌処理市場レポートの調査範囲

殺菌剤、除草剤、殺虫剤、軟体動物駆除剤、殺線虫剤が機能別セグメントとして含まれます。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞植物が作物タイプ別セグメントとして含まれます。アフリカ、アジア太平洋、欧州、北米、南米が地域別セグメントとして含まれます。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞植物 |

| アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| パキスタン | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| ウクライナ | ||

| 英国 | ||

| その他の欧州 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| その他の南米 |

| 機能別 | 殺菌剤 | ||

| 除草剤 | |||

| 殺虫剤 | |||

| 軟体動物駆除剤 | |||

| 殺線虫剤 | |||

| 作物タイプ別 | 商業作物 | ||

| 果物・野菜 | |||

| 穀物・シリアル | |||

| 豆類・油糧種子 | |||

| 芝生・観賞植物 | |||

| 地域別 | アフリカ | 国別 | 南アフリカ |

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| パキスタン | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| ウクライナ | |||

| 英国 | |||

| その他の欧州 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| その他の南米 | |||

市場の定義

- 機能別 - 作物保護化学品は、害虫(昆虫、真菌、雑草、線虫、軟体動物を含む)による作物被害を防止または抑制し、作物収量を保護するために施用されます。

- 散布方式別 - 土壌処理は、害虫の防止または防除のために作物保護化学品を直接土壌に施用する方法です。

- 作物タイプ別 - これは、シリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| IWM | 総合雑草管理(IWM)は、生産者が問題のある雑草を防除する最善の機会を得るために、生育期間全体を通じて複数の雑草防除技術を組み合わせるアプローチです。 |

| ホスト(宿主植物) | 宿主植物とは、有益な微生物との関係を形成し、それらの微生物の定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤灌漑施用(ハービゲーション) | 除草剤灌漑施用(ハービゲーション)は、灌漑システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)は、植物および動物由来の食品や飼料中に許容される農薬残留物の最大限度値です。 |

| IoT | モノのインターネット(IoT)は、他のIoTデバイスおよびクラウドとデータを接続・交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| 化学物質灌漑施用(ケミゲーション) | 化学物質灌漑施用(ケミゲーション)は、灌漑システムを通じて農薬を作物に施用する方法です。 |

| 作物保護 | 作物保護とは、昆虫、雑草、植物病害、その他農作物に被害をもたらす様々な害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は、種子またはその苗を種子伝播性または土壌伝播性害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、殺線虫剤などの作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸は、害虫を防除するために気体状の作物保護化学品を施用することです。 |

| 誘引剤(ベイト) | 誘引剤(ベイト)は、害虫を誘引し毒殺などの様々な方法で殺滅するために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防止し、糸状菌病原体と戦います。害虫(真菌)に接触した場合にのみ作用します。 |

| 浸透移行型殺菌剤 | 浸透移行型殺菌剤は植物に取り込まれ、その後植物体内で移行することにより、病原体による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は、多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物(モラスカ) | 軟体動物は作物を食害し、作物被害と収量損失を引き起こす害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 出芽前除草剤 | 出芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 出芽後除草剤 | 出芽後除草剤は、種子または実生の出芽(発芽)後に雑草を防除するために農地に施用されます。 |

| 有効成分 | 有効成分とは、害虫を殺滅、防除、または忌避する農薬製品中の化学物質です。 |

| 米国農務省(USDA) | 農務省は食料、農業、天然資源および関連問題に関するリーダーシップを提供しています。 |

| 米国雑草学会(WSSA) | WSSA(非営利専門学会)は、雑草に関する研究、教育、および普及活動を促進しています。 |

| 懸濁製剤(SC) | 懸濁製剤(SC)は、固体の有効成分を水中に分散させた作物保護化学品の製剤形態の一つです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は、散布溶液を作るために水で希釈する必要がある農薬の濃縮液体製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食害し、根に損傷を与えます。この損傷により土壌伝播性病原体による植物侵入が容易になり、作物または収量の損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | オーストラリア雑草戦略は、環境・侵略的生物委員会が所有し、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草学会(WSSJ) | 日本雑草学会(WSSJ)は、研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の有用性の活用に貢献することを目的としています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の総合的な全体像を生成するために、様々なレベルおよび職能にわたって回答者が選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム