ITスタッフィング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 127.75 十億米ドル |

| 市場規模 (2031) | 152.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

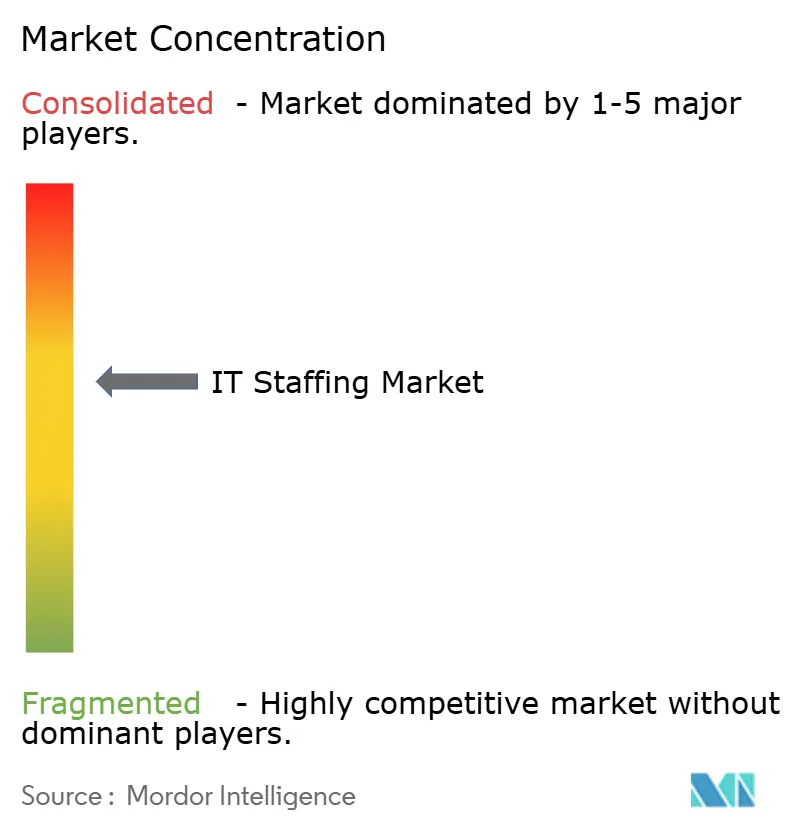

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITスタッフィング市場分析

ITスタッフィング市場規模は、2025年の1,233億米ドルから2026年には1,277億5,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)3.61%で2031年までに1,524億7,000万米ドルに達すると予測されています。この着実な拡大は、企業が人材戦略を量的採用から専門スキル獲得へと再編していることを反映しており、クラウド、人工知能(AI)、およびサイバーセキュリティへの支出優先方針によってその変化が強化されています。一時的・契約型雇用は引き続き主要な採用形態ですが、成長は納品リスクをプロバイダーに移転するSOW(成果物明示型業務委託)モデルへと移行しています。ジェネレーティブAIエンジニアリング、エッジコンピューティング、およびサイバーレジリエンスのニーズが求人要件を再構築する一方、世界的な継続的人材不足が賃金上昇圧力を維持しています。同時に、Global-2000クライアント全体にわたるベンダー集約が、マネージドサービスプロバイダー(MSP)の利益率を圧迫しつつも、既存顧客における財布シェアを深化させています。

レポートの主要ポイント

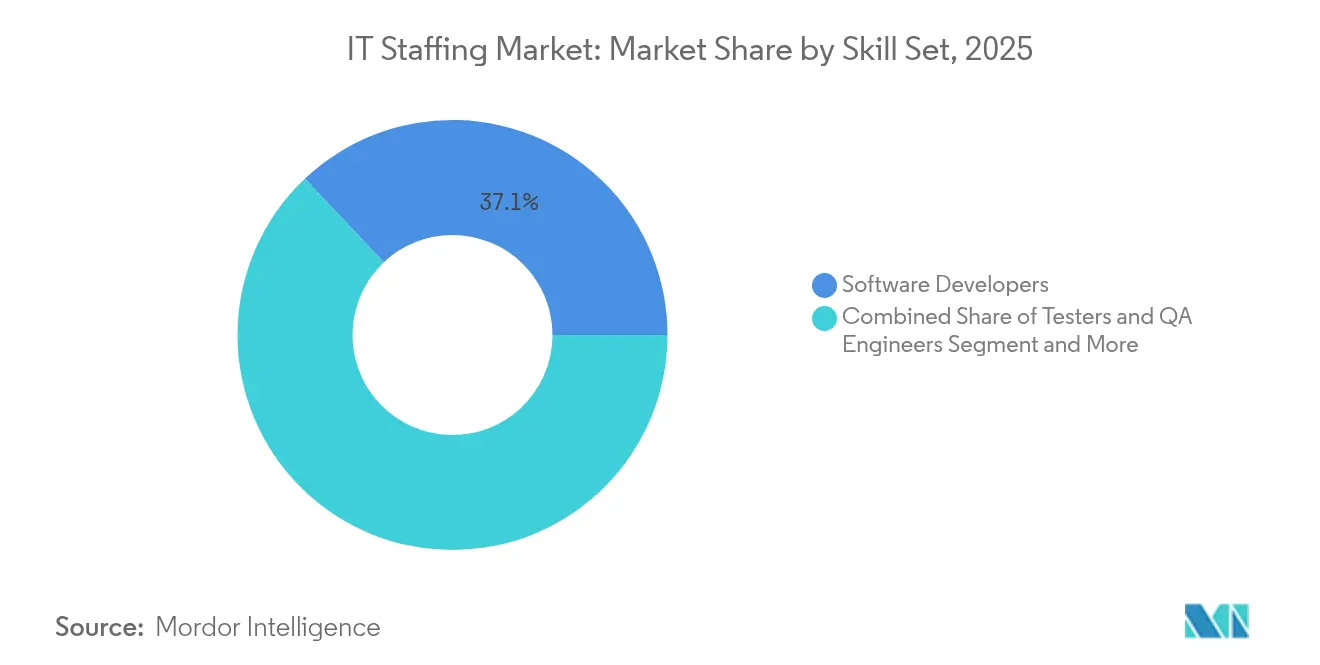

- スキルセット別では、ソフトウェア開発者が2025年のITスタッフィング市場シェアの37.05%を占めてトップとなり、ジェネレーティブAI関連職種は2031年にかけて年平均成長率(CAGR)11.75%を記録すると予測されています。

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が2025年の需要の24.15%を占め、ヘルスケアITスタッフィングはすべてのバーティカルの中で最も速い年平均成長率(CAGR)10.25%で2031年まで拡大すると予測されています。

- スタッフィングサービスタイプ別では、一時的・契約型雇用が2025年のITスタッフィング市場規模の63.15%を占めましたが、SOW(成果物明示型業務委託)案件は年平均成長率(CAGR)11.10%で拡大しています。

- 企業規模別では、大企業が2025年のITスタッフィング市場規模の70.80%のシェアを占め、中小企業(SME)セグメントはクラウドファースト採用を背景に年平均成長率(CAGR)8.85%で成長しています。

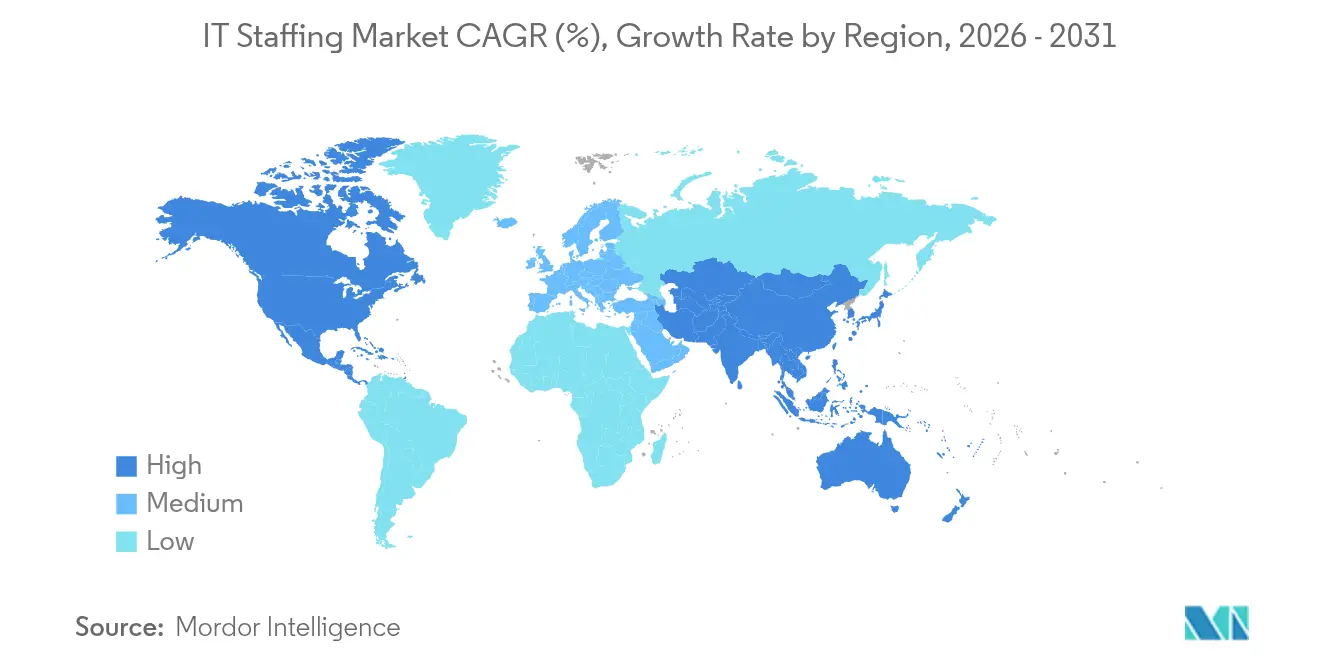

- 地域別では、北米が2025年の収益の44.05%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.15%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルITスタッフィング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI・クラウド・IoT中心プロジェクトの採用加速 | +1.2% | グローバル、北米およびアジア太平洋 | 中期(2〜4年) |

| リモートおよびハイブリッドワークモデル | +0.8% | グローバル、北米およびヨーロッパ | 短期(2年以内) |

| サイバー保険義務化によるサイバーレジリエンス要員確保 | +0.9% | グローバル、北米およびEU | 中期(2〜4年) |

| パンデミック後のデジタル予算の回復 | +0.6% | グローバル | 短期(2年以内) |

| ジェネレーティブAI監督職種 | +0.7% | 北米、ヨーロッパ、アジア太平洋 | 長期(4年以上) |

| Global-2000クライアントにおけるベンダー集約 | +0.4% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI・クラウド・IoT中心のデジタルトランスフォーメーションプロジェクトの採用加速

世界のテクノロジー系求人の14%がAIまたは機械学習スキルを要件としており、前年の9%から上昇しています [1]DHI Group、「AIがテック採用を変革するにつれて」、dhigroupinc.com 。クラウド移行には専門的なDevOpsエンジニアとセキュリティアーキテクトが必要とされ、2030年までに1,395億8,000万米ドルに達すると予測されるエッジコンピューティング投資にはインフラとIoTを融合した人材が求められます。NTT DATAによる20万人の従業員へのジェネレーティブAI研修プログラムは、進行中の再スキル化の規模をさらに裏付けています [2]NTT DATA、「ジェネレーティブAI人材育成フレームワーク」、nttdata.com 。AIアルゴリズム、クラウドリソース、およびデバイスネットワークを連携させる学際的なプロジェクトチームが、ITスタッフィング市場の持続的な拡大を牽引しています。

分散型人材を必要とするリモートおよびハイブリッドワークモデルの拡大

Dell Technologiesの従業員の65%が正式なフレキシブル勤務制度を利用しており、場所を問わない採用の定着化を示しています。雇用主はより広い人材プールへのアクセスを得る一方で、国境を越えたコンプライアンス対応と報酬均等化への期待の高まりに対処する必要があります。ManpowerGroupの2025年見通しによれば、企業の41%が人員増加を計画しており、テクノロジー職種が需要の上位を占めています。競争入札が大陸をまたぐようになり、報酬水準が上昇し、エージェンシーは給与を超えた福利厚生パッケージの強化を余儀なくされています。

サイバー保険義務化に伴うサイバーレジリエンス要員需要の急増

組織の89%がNIS2指令(ネットワーク・情報システムセキュリティ指令)の義務に対応するためセキュリティチームの拡充を見込んでいます。保険会社は実証可能な管理策を要求しており、セキュリティアーキテクト、クラウド設定監査員、および継続的モニタリングアナリストのニーズが高まっています。市民情報をローカライズするデータ主権法はさらなる複雑性をもたらし、法務と技術を兼ね備えたハイブリッド人材の採用を促進しています。深刻な人材不足を踏まえ、多くの企業は恒久的な雇用コストを発生させることなく専門知識を確保するためにスタッフ拡充契約を締結しています。

パンデミック後のデジタルトランスフォーメーション予算の回復によるスタッフ拡充需要の促進

2020年〜2023年に延期されたプロジェクトが今や経営幹部のロードマップに戻り、社内採用パイプラインに短期的な負荷をかけています。ASGNは、コンサルティング買収と迅速な立ち上げを実現するフレキシブルデリバリーモデルを組み合わせることで、2025年に20%の増収を予測しています。組織はデリバリーリスクをプロバイダーと分担する成果ベースのSOW(成果物明示型業務委託)契約への署名を増やしており、ITスタッフィング市場を純粋な労働力調達から価値ベースの能力提供へと再構築しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッチ技術における世界的な人材不足 | -0.7% | グローバル、特に北米およびヨーロッパで深刻 | 長期(4年以上) |

| MSPの利益率を圧迫する賃金インフレ | -0.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| AIベースのセルフサービス採用プラットフォーム | -0.4% | グローバル、北米での早期採用 | 長期(4年以上) |

| データ主権法の厳格化 | -0.3% | ヨーロッパ、アジア太平洋および南北アメリカへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッチ技術における世界的な人材不足の継続

未解決のデジタルスキルギャップは2034年までに世界経済に多大なコストをもたらすと試算されており、量子、先進AI、およびゼロトラストセキュリティの専門知識における構造的な供給制約が浮き彫りになっています。大学はカリキュラムの改訂が追いついておらず、新卒者がこれらの専門分野に参入するまでに複数年のタイムラグが生じています。この人材不足は報酬パッケージを引き上げ、プロジェクトのタイムラインを延長させ、企業に短期的なROI(投資収益率)を損なう集中的な再スキル化への投資を強いています。

MSPの請求単価利益率を圧迫する賃金インフレ

特に料率上限が一般的な政府機関および規制の厳しい業界において、専門職の給与はプロバイダーが多年度契約を再交渉できるペースを超えて上昇しています。Insight Globalは、請求単価の上昇が賃金インフレに数ポイント届かないと指摘しており、中堅プロバイダーの売上総利益率を圧迫しています [3]Insight Global、「IT賃金修正2024」、insightglobal.com 。規模を欠く小規模企業は買収ターゲットとなり、集約を加速させながらもITスタッフィング市場における競争的な価格圧力を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スキルセット別:ジェネレーティブAI職種が従来の開発ヒエラルキーを再構築

ソフトウェア開発者は2025年のITスタッフィング市場シェアの37.05%を占め、アプリケーションモダナイゼーションプロジェクトの定着を反映しています。ジェネレーティブAIエンジニアは、プロンプト設計、モデル監査、およびLLM(大規模言語モデル)ファインチューニングへの需要拡大を背景に、2031年にかけてCAGR11.75%を記録すると予測されています。データおよびAIエンジニアリングのITスタッフィング市場規模は、エッジクラウドパイプラインの拡大に伴い急激に拡大すると見込まれています。給与水準は、ハイブリッドAI開発の専門知識を提供するプロバイダーが要求できるプレミアム価格を示しています。

従来のテスターおよびQA職種は自動化の逆風にさらされており、多くの専門家がAI対応の検証ツールへと移行しています。システムアナリストは統合アーキテクチャへと軸足を移し、ネットワーク専門家はAI主導の脅威モニタリングへのスキルアップを図っています。量子開発、ブロックチェーンアーキテクチャ、IoTデバイスセキュリティといった新興スキルは、ITスタッフィング市場において依然として小さいながらも急速に拡大するセグメントを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアのデジタル義務化がITの採用を加速

BFSIは2025年に24.15%のシェアを維持して最大の採用者となり、オープンバンキングのコンプライアンス対応とフィンテックプラットフォームのアップグレードが牽引しています。ヘルスケアは電子健康記録のモダナイゼーションとAI支援による診断に後押しされ、CAGR10.25%で最も成長の速いバーティカルとして台頭しています。遠隔医療および患者データの相互運用性標準が普及するにつれ、ヘルスケアプロジェクトのITスタッフィング市場規模は拡大する見込みです。

製造業はIoTと予知保全の人材を必要とするスマートファクトリー導入を優先しています。小売・eコマースはオムニチャネル構築を継続し、公共機関はサイバーセキュリティおよび市民サービスのデジタル化予算を確保しています。エネルギー、自動車、スマートシティプログラムが「その他の産業」カテゴリーを形成し、それぞれが固有のスキルの組み合わせを求め、ITスタッフィング市場の多様なパイプラインを支えています。

スタッフィングサービスタイプ別:プロジェクトベースモデルが戦略的重要性を高める

一時的・契約型スタッフィングは2025年に63.15%の割合で主導し、コスト抑制の柔軟性に対する企業の選好を示しています。しかし、SOW(成果物明示型業務委託)案件はクライアントが成果責任へとシフトするにつれてCAGR11.10%を記録しています。プロジェクトガバナンスとリスク管理に長けたプロバイダーは、ITスタッフィング市場においてプレミアム価格と高い継続性を獲得しています。

急速な技術サイクルが長期的な人員確保へのコミットメントを妨げるため、正規採用は緩やかな拡大にとどまっています。マネージドサービスプロバイダー(MSP)およびアウトソーシングモデルは、大企業がグローバルコンプライアンス保証とパフォーマンス分析を提供できる少数の幅広いサプライヤーを求めることでベンダー集約から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

企業規模別:中小企業のクラウド採用が専門需要を牽引

大企業は2025年のITスタッフィング市場シェアの70.80%を占め、優先サプライヤーフレームワークを活用して希少な人材を確保しています。それでも、中小企業(SME)は導入支援を必要とするターンキークラウドプラットフォームを背景にCAGR8.85%での成長が見込まれています。中小企業がサイバーセキュリティ強化とeコマース統合に投資するにつれ、中小企業向けITスタッフィング市場規模は拡大しています。

中小企業の案件は一般的にマイルストーン駆動の短期契約を好み、プロバイダーが複数の顧客間でチームをローテーションできるようにしています。大規模クライアントは引き続き複数年にわたるトランスフォーメーション施策を進めていますが、料率最適化においてサプライヤーに圧力をかけており、デリバリー生産性と自動化の重要性を強調しています。

地域分析

北米は2025年にシェア44.05%を維持し、深いテックエコシステム、大規模なデジタル予算、および厳格なセキュリティ義務に支えられています。ビザ政策の継続的な変化と賃金上昇が人材確保に課題をもたらし、カナダやラテンアメリカへのニアショアリングが一層進んでいます。アメリカ合衆国はシリコンバレーのソフトウェアプロジェクトとウォール街のクラウド再構築によって需要をリードし、カナダはトロントとモントリオールにコスト競争力のあるハブを提供しています。

アジア太平洋地域はCAGR8.15%で最も成長の速い地域となっており、インドのITサービス規模拡大、日本の再スキル化施策、およびシンガポールの地域本社誘致が後押ししています。同地域のマネージドサービスの年間契約価値は2024年に32%増加し、多国籍企業が調達先を多様化しています。中国のプラットフォームの回復と韓国の半導体研究開発が専門人材への需要をさらに高めています。

ヨーロッパはドイツおよびイギリスで安定した需要を示しており、東ヨーロッパの地域が純粋なコスト裁定からニッチな専門家センターへと進化しています。GDPR(一般データ保護規則)コンプライアンスがサイバーセキュリティの高い採用率を維持しています。中東・アフリカは遅れをとっているものの着実な成長を示しており、サウジアラビアのスマートシティプロジェクトと南アフリカの英語系サービスハブが注目される需要の核となっています。これらの市場全体にわたる通貨調整済み賃金格差が、グローバルITスタッフィング市場におけるプロバイダーの利益率戦略を形成しています。

競合環境

ITスタッフィング業界は集約が進むなかで中程度の断片化を示しています。TEKsystemsは2024年に58億米ドルの収益を上げており、ASGN、Randstad、およびCognizantのスタッフィング部門はコンサルティングとの重複領域を深めています。プロバイダーはAI主導の候補者マッチング、労働力計画分析、および採用充足期間を短縮する自動化されたコンプライアンスツールによって差別化を図っています。

大手MSPはFortune 500企業のアカウントを支配していますが、特化型ブティックは量子コンピューティング、産業用IoT、および分野特化型AIでニッチを切り開いています。テクノロジー対応のマーケットプレイスは、雇用主と審査済みフリーランサーを直接つなぐことで従来のエージェンシーを中間排除する脅威となっています。

賃金インフレによる利益率の圧縮がM&A活動を引き起こしており、HeadFirst-Impellamの合併により800億ユーロの支出プラットフォームが誕生し、System One、GEE Group、およびKelly Servicesは2025年に小規模な能力買収を実施しました。収益性の維持と独自の調達テクノロジーへの投資のために、規模の経済が今や不可欠となっています。

ITスタッフィング業界リーダー

TEKsystems Inc. (Allegis Group Holdings Inc.)

ASGN Incorporated

Insight Global LLC

Randstad NV

Kforce Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NTT DATAがスマートAIエージェントエコシステムを立ち上げ、従来のRPAボットを自律型エージェントへと転換。

- 2025年4月:Randstadがパートナー人材戦略を実行し、デジタルオンボーディングと人材分析を加速。

- 2025年4月:AXIONがAI拡張採用ワークフロー向けに150万米ドルのシードファンディングを確保。

- 2025年3月:HeadFirst GroupがImpellamと合併し、800億ユーロの管理支出を持つマネージドサービスリーダーを形成。

グローバルITスタッフィング市場レポートの調査範囲

ITスタッフィングとは、組織内の様々なポジションを担うために必要なIT人材の採用と育成を含む経営管理プロセスです。ITスタッフィングは、組織を効果的に管理するためのより優れた人材を確保するために、アウトソーシングされることが増えています。

ITスタッフィング市場は、スキルセット(ソフトウェア開発者、テスター、システムアナリスト、テクニカルサポート専門家、ネットワーキングおよびセキュリティエキスパート、その他のスキルセット)、エンドユーザー産業(通信、BFSI、ヘルスケア、製造、小売、その他のエンドユーザー産業)、および地域(北米、ヨーロッパ、アジア太平洋、世界のその他地域)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソフトウェア開発者 |

| テスターおよびQAエンジニア |

| システムアナリスト/ビジネスアナリスト |

| テクニカルサポート専門家 |

| ネットワーキングおよびセキュリティエキスパート |

| データおよびAIエンジニア |

| その他のスキルセット |

| 通信 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 小売およびeコマース |

| 政府および公共機関 |

| その他の産業 |

| 一時的・契約型スタッフィング |

| 正規採用 |

| SOW(成果物明示型業務委託)/プロジェクトベース |

| マネージドサービスプロバイダー(MSP)/アウトソーシングスタッフィング |

| 大企業 |

| 中小企業(SME) |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米のその他の地域 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ヨーロッパのその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他の地域 | ||

| スキルセット別 | ソフトウェア開発者 | ||

| テスターおよびQAエンジニア | |||

| システムアナリスト/ビジネスアナリスト | |||

| テクニカルサポート専門家 | |||

| ネットワーキングおよびセキュリティエキスパート | |||

| データおよびAIエンジニア | |||

| その他のスキルセット | |||

| エンドユーザー産業別 | 通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造 | |||

| 小売およびeコマース | |||

| 政府および公共機関 | |||

| その他の産業 | |||

| スタッフィングサービスタイプ別 | 一時的・契約型スタッフィング | ||

| 正規採用 | |||

| SOW(成果物明示型業務委託)/プロジェクトベース | |||

| マネージドサービスプロバイダー(MSP)/アウトソーシングスタッフィング | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| 南米のその他の地域 | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| ヨーロッパのその他の地域 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカのその他の地域 | |||

レポートで回答される主要な設問

2031年のグローバルITスタッフィング市場の予測値は?

市場は2031年までに1,524億7,000万米ドルに達し、CAGR3.61%を反映する見込みです。

ITスタッフィングにおいて最も成長が速いスキルセグメントはどれですか?

ジェネレーティブAIエンジニアリング職種が2031年にかけてCAGR11.75%で拡大しています。

SOW(成果物明示型業務委託)案件が支持を集めている理由は何ですか?

クライアントが成果責任とリスク共有を重視しており、SOW案件はCAGR11.10%に達しています。

技術系スタッフィング需要において最も高い成長を記録している地域はどこですか?

アジア太平洋地域がインド、日本、および東南アジアに牽引されてCAGR8.15%でリードしています。

人材不足はプロバイダーの利益率にどのような影響を与えていますか?

人材の希少性が請求単価の調整よりも速く賃金を引き上げ、MSPの利益率を圧迫し、集約を促進しています。

最終更新日: