ITアウトソーシング(ITO)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

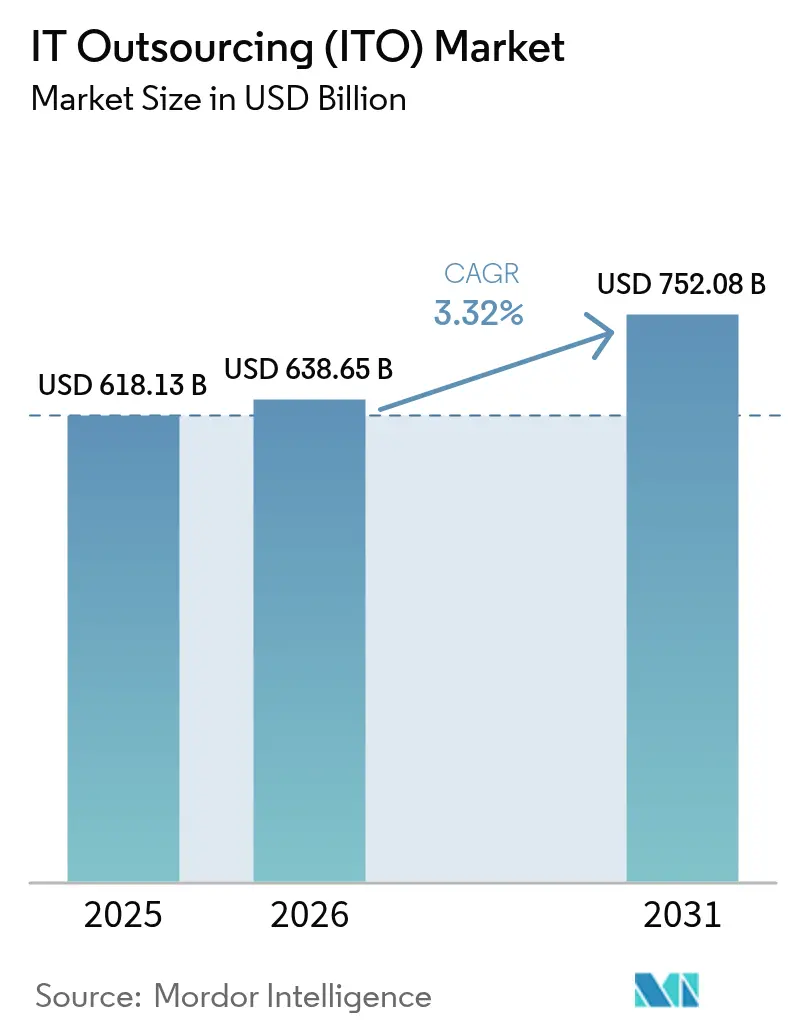

| 市場規模 (2026) | 638.65 十億米ドル |

| 市場規模 (2031) | 752.08 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITアウトソーシング(ITO)市場分析

ITアウトソーシング市場は2025年に6,181億3,000万USDと評価され、2026年の6,386億5,000万USDから2031年には7,520億8,000万USDへと成長し、予測期間(2026年〜2031年)中のCAGRは3.32%と推定されます。この緩やかな成長軌跡は、生成AIによる自動化が労働集約型の提供モデルを再構築し、AI対応の新サービスを促進すると同時に、従来の人員主導型契約を圧縮しつつある業界の成熟を反映しています。地政学的緊張により、企業はソブリンクラウドの義務付けやデータ保管規制への対応としてソーシング拠点の多様化を進め、リスク軽減のためにオフショア、ニアショア、オンショアのセンターを組み合わせる動きが広がっています。世界全体で480万件に及ぶサイバーセキュリティ人材不足が、マネージド検知・対応サービスへのプレミアム需要を生み出しています。市場統合が加速しており、CognizantによるBelcanの13億USD買収やCapgeminiによるWNS買収交渉など、最近の取引は大手プレーヤーがニッチな専門企業を吸収してAI能力を深化しポートフォリオを拡充する動きを示しています。クラウドマネージドサービスは、企業がハイブリッド・マルチクラウド環境の管理に苦心する中で重要性を増しており、成果ベースの料金体系も測定可能なビジネス成果との整合性から支持を得ています。

主要レポートのポイント

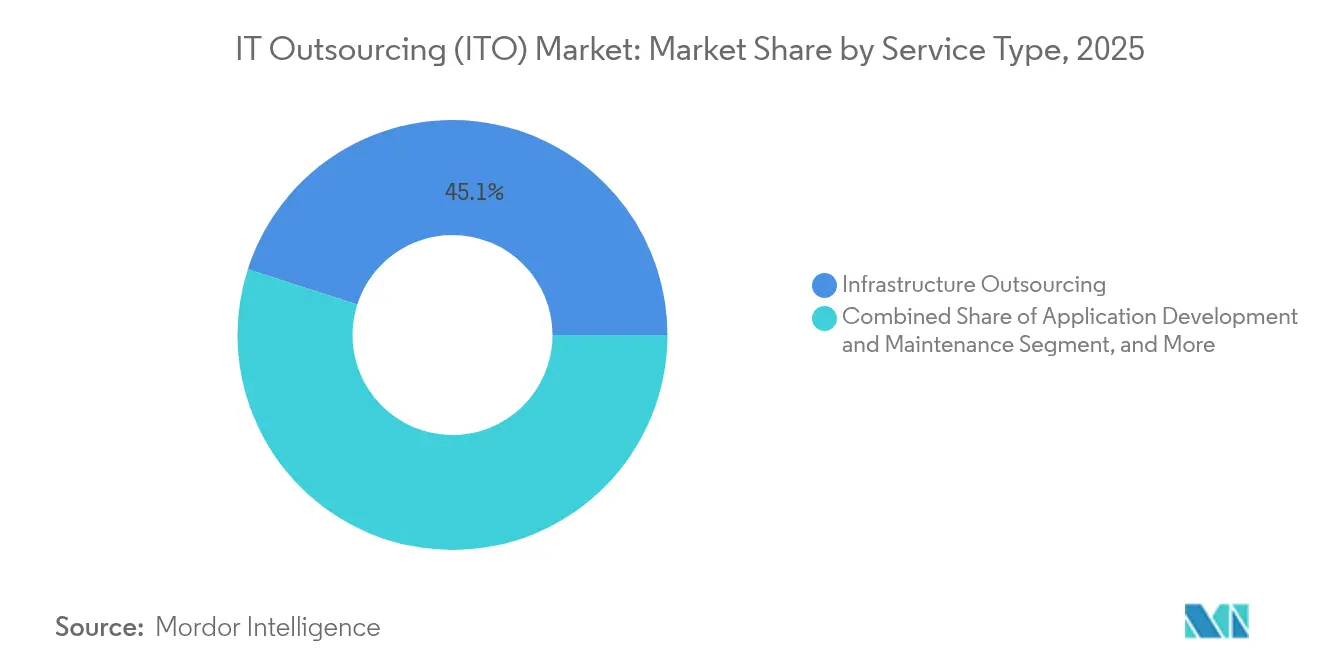

- サービスタイプ別では、インフラストラクチャアウトソーシングが2025年のITアウトソーシング市場シェアの45.05%を占めてトップとなり、クラウドマネージドサービスは2031年までにCAGR 3.44%で拡大する見通しです。

- 組織規模別では、大企業が2025年のITアウトソーシング市場規模の67.25%を占め、中小企業は2031年までCAGR 3.96%で成長しています。

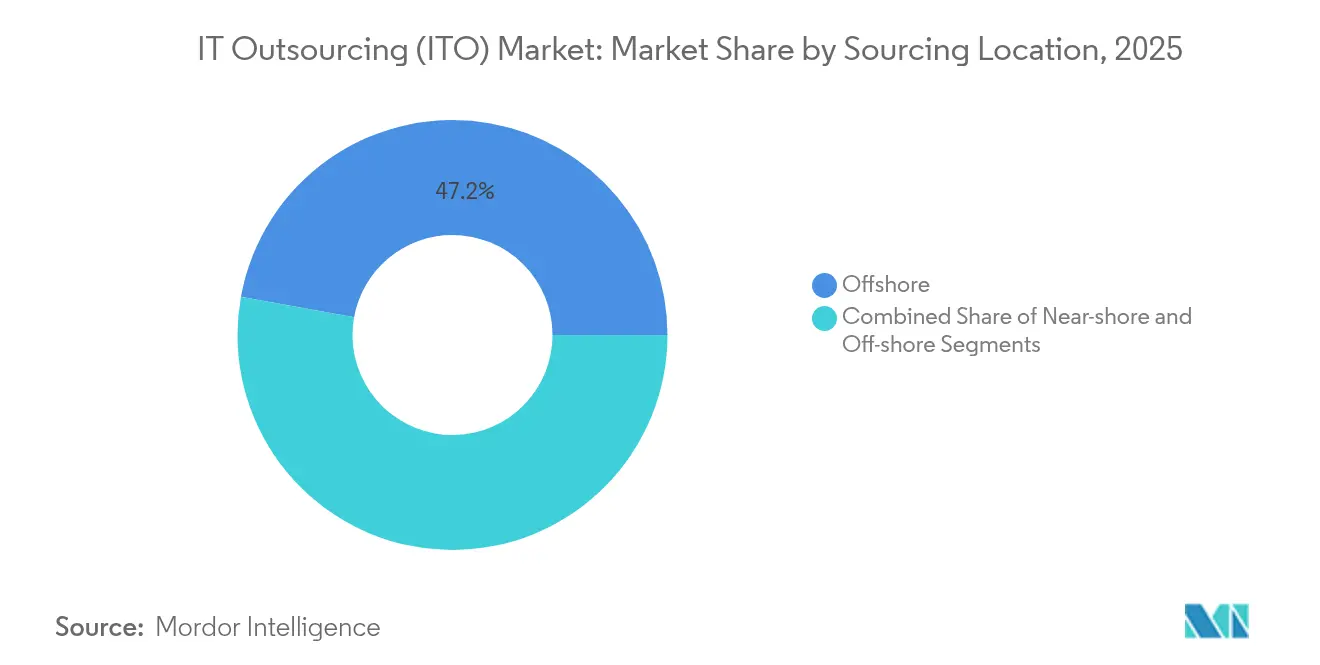

- 調達拠点別では、オフショアセンターが2025年のITアウトソーシング市場規模の47.15%を占め、ニアショアの取り決めは2031年までCAGR 5.12%で拡大しています。

- エンドユーザー産業別では、BFSIが2025年のITアウトソーシング市場シェアの25.18%を占め、ヘルスケア・ライフサイエンスは2031年までCAGR 5.46%で成長する見込みです。

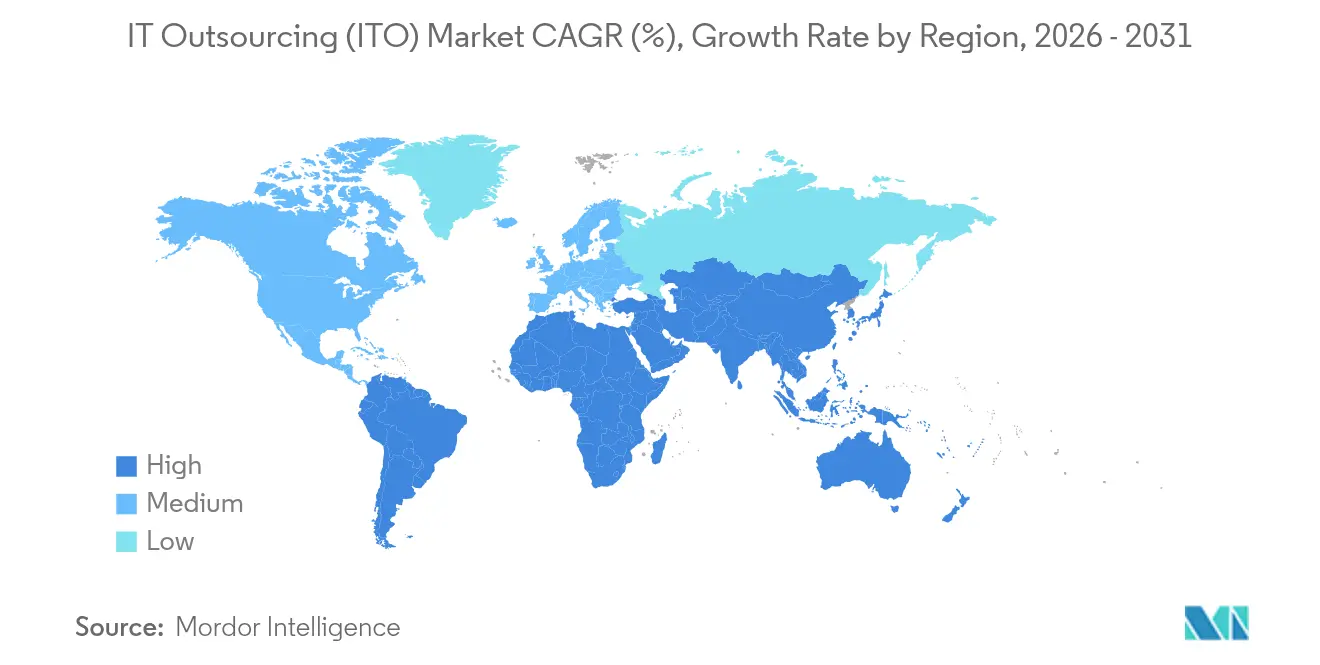

- 地域別では、北米が2025年のITアウトソーシング市場規模の24.12%を占め、アジア太平洋地域は2031年までCAGR 3.66%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルITアウトソーシング(ITO)市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブアプリケーションのモダナイゼーション需要 | +0.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 生成AI対応のサービスデスク自動化 | +0.6% | 北米およびアジア太平洋での早期導入を伴うグローバル | 短期(2年以内) |

| DevOpsアウトソーシングにおけるAIおよび自動化の統合 | +0.5% | 北米および欧州が牽引するグローバル | 中期(2〜4年) |

| サイバーセキュリティおよびオブザーバビリティにおける人材不足 | +0.4% | 北米および欧州で深刻なグローバル | 長期(4年以上) |

| ソブリンクラウドおよびデータ保管義務の台頭 | +0.3% | 欧州、アジア太平洋、他地域への波及あり | 長期(4年以上) |

| ベンダーの成果ベースの料金モデルへの移行 | +0.2% | 北米での早期導入を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーションのモダナイゼーション需要

企業はモノリシックシステムをマイクロサービス、コンテナ、サーバーレス関数へと再設計しており、これによりプラットフォームエンジニアリング、Kubernetesオーケストレーション、イベント駆動型設計に関する大規模な案件が生まれています。プロバイダーは、コンプライアンスが複雑性を増す金融サービスやヘルスケアなどの高規制業種において、工数に応じた課金ではなく、パフォーマンス・コスト目標・拡張性を保証する成果ベースの契約を提供するようになっています。[1]SHRM編集部、「地政学的緊張がグローバル人材戦略を変革している」、shrm.org文化的な変革管理が技術的な移行を補完しており、社内チームが容易に定着させられないアジャイルプロセスを外部パートナーが指導するケースが増えています。

生成AI対応のサービスデスク自動化

生成AIはレベル1チケット量を最大40%削減し、インテリジェントなルーティングと自己修復スクリプトによって平均解決時間を25%短縮しています。仮想アシスタントは複数のシステムにわたってコンテキストを把握し、パーソナライズされた応答を生成し、ユーザーが障害を認識する前にインシデントを予測します。ただし、プロバイダーはコンテキスト的な判断を要する複雑なセキュリティ問題に対して、自動化と人間による監視を組み合わせる必要があります。

DevOpsアウトソーシングにおけるAIおよび自動化の統合

CI/CDパイプラインに組み込まれた機械学習モデルがコードレビュー、テスト、インフラストラクチャのプロビジョニングを自動化し、サービスパートナーが予測的障害分析とインテリジェントなロールバックによってより迅速なリリースを約束できるようにしています。AI駆動のインフラストラクチャ・アズ・コードはマルチクラウド環境全体でリソース割り当てを最適化し、自律的なオブザーバビリティは根本原因を特定して手動介入なしに修復をトリガーします。

サイバーセキュリティおよびオブザーバビリティにおける人材不足

ゼロトラストフレームワーク、クラウドセキュリティアーキテクチャ、AIベースの脅威ハンティングにおけるプレミアムスキルは依然として希少であり、スケールを実現するためにAIオーケストレーションと人間の専門家を組み合わせたマネージドセキュリティサービス契約の需要を高めています。[2]ISC2、「2024年サイバーセキュリティ人材調査」、isc2.orgオブザーバビリティも同様の傾向をたどっており、企業はハイブリッド環境全体でフルスタックの可視性を確保するために複雑なテレメトリ管理をアウトソーシングしています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフショア提供センターを混乱させる地政学的緊張の高まり | -0.4% | 米中・EU・ロシア間の回廊に集中した影響を持つグローバル | 中期(2〜4年) |

| 知的財産盗用およびランサムウェア保険コストの上昇 | -0.3% | 北米および欧州でより高い影響を持つグローバル | 短期(2年以内) |

| ハイパースケーラーのエグレス料金の変動 | -0.2% | マルチクラウド戦略に影響するグローバル | 短期(2年以内) |

| AIによるコード生成がアウトソーシング範囲を縮小 | -0.2% | 北米および欧州で早期影響が生じるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

知的財産盗用およびランサムウェア保険コストの上昇

サイバーインシデントの増加により保険料が上昇し補償範囲が縮小しており、企業はプロジェクトコストを膨らませる暗号化、アクセス監視、および分離された開発ゾーンを追加せざるを得なくなっています(EY)。買い手側は今やプロバイダーにより高い保険限度額の保有と定期的な侵入テストへの受検を要求しており、これは中小規模ベンダーに不利に働き、市場統合を促進しています。

オフショア提供センターを混乱させる地政学的緊張の高まり

データローカライゼーション法、輸出規制、貿易制限が多国籍企業の37%を単一国への依存から提供拠点の多様化へと押し進め、調達サイクルを長期化させ、より短期で柔軟な契約への選好を高めています。[3]Accenture、「アップタイムを超えて:インフラストラクチャ管理によるイノベーションの推進」、accenture.comプロバイダーはニアショアおよびオンショアハブの拡充で対応していますが、これは設備投資を増加させ歴史的なコスト優位性を損なわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:インフラストラクチャの優位性がクラウドの台頭に直面

インフラストラクチャアウトソーシングは、継続的な監視と規制遵守を必要とする堅牢なデータセンター運用への企業の依存を背景に、2025年のITアウトソーシング市場の45.05%を占めました。しかし、クラウドマネージドサービスは、AWS、Azure、Google Cloud、プライベート環境にまたがるハイブリッド環境の複雑性に企業が直面する中、CAGR 3.44%で市場をリードしています。プロバイダーは現在、コスト・レイテンシ・コンプライアンスの優先度に応じてワークロードを順序付ける統合管理プラットフォームをバンドル提供しており、従来のインフラストラクチャ管理と新興のマルチクラウドオーケストレーションの境界を再定義しています。

アプリケーション開発・保守に対する需要は、ローコードおよびAI支援型開発によって再構成されており、ベンダーはドメイン知識と統合専門性によって差別化を図ることを余儀なくされています。エッジコンピューティングとAIモデルライフサイクルサービスは「その他」のカテゴリに含まれ、まだ初期段階ながら高マージンの機会を表しています。クラウド採用の拡大に伴い、既存プレーヤーはAI駆動の自己修復を用いてサービスレベル目標を保証する自動化サイト信頼性エンジニアリングサービスに軸足を移し、価格競争からインフラストラクチャの収益源を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の台頭が大企業の優位性に挑戦

大企業は複雑なレガシー環境に対する深い建築的専門知識を必要とすることから、2025年の支出の67.25%を維持しましたが、中小企業はCAGR 3.96%でより速く拡大しています。成果ベースの契約は、IT支出を人員数ではなく具体的なビジネス成果に結びつけることから、中小企業に広く受け入れられています。クラウドネイティブベンダーは、セルフサービスポータルと自動化されたプロビジョニングによって参入障壁を下げ、かつてFortune 500企業の予算にしか届かなかったAI、アナリティクス、サイバーセキュリティ能力へのオンデマンドアクセスを中小企業に提供しています。このテクノロジーの民主化はITアウトソーシング市場の全体的な対応可能市場を拡大し、既存プロバイダーに対してマージンを損なわずに経済的にスケールダウンできるモジュール型・標準化されたサービスの提供を求める圧力をかけています。

調達拠点別:オフショアの強靭性の中でニアショアが台頭

インドやフィリピンなどのオフショアハブは、オンショアオプションと比較して最大60%の人件費優位性を背景に、2025年の収益の47.15%を維持しました。しかし、ニアショアセンターはタイムゾーンの整合性と文化的親和性を求める企業の需要から、CAGR 5.12%で成長しています。メキシコ、コスタリカ、コロンビアは、米国・メキシコ・カナダ協定の条項によるデータ転送および知的財産保護の合理化から恩恵を受け、リアルタイムのアジャイルコラボレーションを促進しています。

ハイブリッドソーシングモデルは、リスク許容度と人材の利用可能性に応じてワークロードを配分するようになっています。重要なセキュリティ機能はオンショアに留まる場合があり、顧客体験プラットフォームは言語的な整合性のためにニアショアへ移行し、拡張可能なエンジニアリングタスクは引き続きオフショアで行われます。プロバイダーは地政学的ショックに対処するために提供センターの多様化に投資する一方、自動化により高コスト地域における賃金インフレへの感応度を低下させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアの急成長がBFSIのリーダー地位に挑戦

コアバンキング、保険契約管理、規制報告が24時間365日の稼働と強固なセキュリティを必要とすることから、BFSIは2025年のITアウトソーシング市場収益の25.18%を占めました。この業界の高度な要件は、深いドメイン専門性を持つプロバイダーに対するプレミアム価格設定を支えています。この成長は、HIPAAなどの厳格なデータ保護法や進化する臨床試験デジタル化規範に起因しています。小売業、製造業、メディアもIoT、スマートファクトリーアナリティクス、コンテンツパーソナライゼーションエンジンをビジネスモデルに組み込む中で機会を提供しています。業界特有の専門知識を獲得したプロバイダーは、アクセラレーター、規制ツールキット、および事前設定済みデータモデルを通じて差別化を図り、産業ポートフォリオ全体でクロスセルの可能性を高めています。

地域分析

北米の24.12%のシェアは、熟練したプロバイダーを必要とするAIおよびクラウドモダナイゼーション施策の主要採用者としての地位を確認するものです。米国企業はレガシー契約をトランザクションあたりのコストや収益増加指標を規定する成果ベースの条件へと再交渉し、労働裁定リスクへの露出を低減しています。カナダ企業は厳格なプライバシー法を遵守するためにゼロトラストセキュリティフレームワークとソブリンクラウドインスタンスを優先しています。メキシコのニアショアセンターはアジャイルポッドとDevOps能力を拡充し、米国クライアント向けのプロジェクトレイテンシを削減し文化的整合性を高めています。

アジア太平洋のCAGR 3.66%はインドの継続的な優位性とASEAN諸国からの貢献増加に起因しています。ベトナム、インドネシア、マレーシアは政府のインセンティブと産学連携を通じてエンジニアリング人材のパイプラインを育成し、アプリケーション開発とテストのセカンダリハブとして自国を位置付けています。日本と韓国は地元の労働力不足を補うために次世代ネットワーク運用とエッジクラウドオーケストレーションをアウトソーシングし、オーストラリアはマネージドサイバーセキュリティとクラウドFinOpsサービスへの需要を高めています。

欧州はデジタル主権への強い意欲と厳格なデータ保護義務を組み合わせています。地域プロバイダーはハイパースケーラーと提携して地域固有のソブリンクラウドゾーンを立ち上げています。ドイツ、フランス、オランダは業界横断的なクラウド移行を牽引しながら国内データ処理を主張しています。英国はBrexitにもかかわらず金融サービスアウトソーシングのハブとして、レジリエンステストと運用リスク管理を重視しながら機能しています。東欧のソフトウェアエンジニアリングクラスターは高度な研究開発アウトソーシングを提供していますが、西欧クライアントとの多様化合意を通じて地政学的不確実性を乗り越えています。

規制環境

ITアウトソーシング市場は、契約構造、監査権、提供拠点の決定に影響を与える国境を越えたデータ、サイバーセキュリティ、業務継続性に関する義務によって、ますます形作られている。欧州連合では、データ法(規則(EU) 2023/2854)が2025年9月12日に適用開始となり、データ処理サービスに影響する要件が導入された。これには、ベンダーがSLAや退出計画に反映させなければならない、可搬性や切替に関する規定が含まれる。これにより、ハイブリッドおよびマルチクラウド環境を支援するプロバイダーは、規制対象の購買者に向けて相互運用性と引き渡しプロセスを標準化する必要性が一層高まっている。

同時に、国家レベルおよび業界レベルの施策により、サードパーティリスクおよび重要インフラサービスのガバナンスが強化されている。英国は2025年11月12日にサイバーセキュリティ・レジリエンス(ネットワークおよび情報システム)法案を発表し、NISの枠組みを更新し、デジタルサービス提供におけるセキュリティおよびレジリエンス要件を強化した。貿易・サプライチェーン政策もアウトソーシングされたインフラ運用と交差している。米国は2026年1月15日発効の半導体関税を導入し、米国データセンターなど特定の用途に対する適用除外を設けたが、これによりインフラ、調達、マネージドサービスをグローバルな提供モデルにまたがって束ねるプロバイダーにおけるコンプライアンス追跡要件が高まっている。

競争環境

グローバルの収益集中度は中程度であり、上位10社が支出の約40%を支配しています。Accenture、TCS、Infosysはグローバルな提供センター、広範なポートフォリオ、自動化プラットフォームを活用して複数年にわたる変革プログラムを受注しています。Cognizantは、Belcan買収を通じて航空宇宙エンジニアリングの深みとAI駆動のデジタル製品設計サービスを付加し、CapgeminiによるWNS買収の追求はドメインリッチなビジネスプロセス管理への進出を示しています。

クラウドハイパースケーラーはプロフェッショナルサービス部門を拡充し、インフラストラクチャの消費とアドバイザリー提供を融合させ、従来のシステムインテグレーターを圧迫しています。一方、EPAM Systems、Globant、Endavaなどのニッチプレーヤーはアジャイルプロダクトスタジオとデザインシンキングを活用してデジタルネイティブのクライアントを獲得しています。プロバイダーは提供を自動化する独自のAIプラットフォームで競争優位を打ち立てており、生産性向上が30%を超えると主張するものも出ています。持続可能性の認証と透明性の高い炭素報告は、欧州の買い手が調達提案書に環境基準を組み込むにつれ、差別化要因として浮上しています。

企業が希少なサイバーセキュリティスキルと地域の提供拠点を求めるにつれ、買収の勢いは続くと見込まれます。中堅マネージドサービスプロバイダーへのプライベートエクイティ投資が増加しており、自動化と垂直特化によるマージン拡大への確信を示しています。ホワイトスペースの機会には、量子コンピューティング対応評価、エッジAIライフサイクル管理、パフォーマンスを犠牲にすることなくクライアントのネットゼロ目標達成を支援するグリーンIT最適化サービスが含まれます。

ITアウトソーシング(ITO)業界リーダー

IBM Corporation

DXC Technologies

Accenture PLC

NTT Corporation

Infosys Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クラウドの切替、可搬性、レジリエンスに関する義務化により、マルチクラウド環境全体でコンプライアンス対応済みの運用を製品化できるベンダーにとって新たな余地が生まれている。2025年9月から適用が始まったEUデータ法は、2027年1月12日に終了する移行期間中の切替関連費用に対する制約を含み、購買者に対して退出準備、相互運用性、標準化された移行手順書への注力を促している。これにより、ガバナンス、FinOps、監査証拠を組み合わせたクラウドマネージドサービスへの需要が支えられている。公共部門では、英国内閣府が2026年6月にPPN 024を発行し、100万英ポンドを超える中央政府のアウトソーシング契約に対して公益テストを義務付けたことで、透明性の高い提供モデル、セキュリティ管理、外部委託に対する明確な正当化の価値が高まっている。

AI主導の運用モデルもまた、ネットワークおよび職場アウトソーシングにおいて、プロバイダーが成果を人員数ではなく自動化に結び付けられる新たな余地を生み出している。2026年7月、HCLTechは欧州本社を置くFortune Global 50企業(メルセデス・ベンツと報じられている)と、デジタルワークプレイスおよび企業ネットワークの運用に関する11.4億米ドル、5.5年間の契約を発表し、TCSはAI主導のネットワークオペレーションをネットワーク・アズ・ア・サービスとして提供する複数年のABB契約を獲得し、マネージド型かつ自己修復型の運用に対する調達意欲を一層強めた。購買者主導のポートフォリオ再編は、切り出しやパートナーシップ主導の移行をさらに支えており、CGIとテリアは2026年6月、フィンランドの企業顧客向けにテリアのクラウドおよびキャパシティサービスをCGIへ移管することを発表した。これは既存事業者が長期的な提供契約のもとで人員、プラットフォーム、サービス義務を引き継ぐという取引の型として機能している。

最近の業界動向

- 2026年7月:HCLTechは、The Guardian Life Insurance Company of Americaと、テクノロジーおよび業務全体にわたるAI主導の近代化に関する7年間の契約を締結し、約2,000人の従業員を持つグローバルキャパビリティセンターであるGuardian Indiaの買収に合意した。この動きはHCLTechの長期的な提供能力を強化し、大規模なマネージドサービスを支える顧客特化型の運用モデルを組み込むものである。また、大規模かつ複数年にわたるアウトソーシング関係における人材確保と継続性確保のためのGCC買収の活用を浮き立たせている。

- 2026年6月:IBMとGoogle Cloudは、AIを本番環境に導入し、IBM Consulting AdvantageとGoogle CloudのGemini Enterprise Agent Platformを用いて基幹システムを近代化することを目的とした新たなGoogle Cloud Practiceを含む、パートナーシップの拡大を発表した。これにより、大規模なアウトソーシング契約に一般的に組み込まれるアプリケーションおよびインフラの近代化作業について、ハイパースケーラー連携型の提供モデルが拡大する。また、クライアントの価値実現までの時間を短縮する再現可能なAI支援型提供資産を構築するというサービスプロバイダー間の競争水準を引き上げている。

- 2025年4月:Capgeminiは、グローバル顧客向けのビジネスプロセス管理およびアナリティクス能力を深化させるため、WNS Holdingsの買収に向けた高度な協議に入った。この取引テーマは、IT アウトソーシング契約に組み込むことができる分野の広がりとデータ主導の変革能力を求める大規模プロバイダー間の継続的な統合を裏付けている。また、購買者がエンドツーエンドで成果に連動したサービスモデルを追求する中で、垂直分野におけるプロセス専門知識の戦略的価値が高まっていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

当社はITアウトソーシング市場を、契約に基づき企業に対してアウトソーシングされたITサービス(マネージド運用およびプロジェクト業務を含む)を提供することでサードパーティプロバイダーが得る収益として定義する。

対象範囲の除外事項:本市場規模には、社内IT人員、非公式のフリーランス業務、転売のみのハードウェア収益、およびITサービス要素を持たない純粋なビジネスプロセスアウトソーシングは含まれない。

セグメンテーション概要

- サービスタイプ別

- インフラストラクチャアウトソーシング

- アプリケーション開発・保守

- クラウドマネージドサービス

- その他

- 組織規模別

- 中小企業

- 大企業

- 調達拠点別

- オンショア

- ニアショア

- オフショア

- エンドユーザー産業別

- BFSI

- ヘルスケア・ライフサイエンス

- メディアおよび通信

- 小売・電子商取引

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、明確な市場境界を設定し、IT支出、アウトソーシングの導入状況、地域ごとの需要パターンに関する最初の一連の入力データを構築するために用いられた。当社は、米国労働統計局(IT雇用と賃金の方向性)、OECDのICT指標(デジタル強度と企業導入状況)、国際電気通信連合(接続性とブロードバンドの状況)、世界銀行のデータセット(マクロ経済およびサービス部門の基準値)、およびWTOのサービス貿易統計(国境を越えたサービスの動向)などの公的資料に依拠した。

これらの情報を実用的な市場モデルへと変換するため、企業の年次報告書、投資家向け説明資料、ビジネス報道で取り上げられた契約発表も確認した。さらに、アウトソーシングおよびサービスマネジメントに関する指針を公表する業界団体や標準化団体も利用した。必要に応じて、構造化された企業財務情報、取引・ニュース追跡、および自動化やクラウド運用テーマに関連する特許検索のため、有料の登録制データベースを利用した。上記の例は網羅的なものではなく、データ収集、検証、確認のために他の多くの公的・有料資料も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、現在の取引構成、価格動向、契約期間、そしてIT業務のどの部分がオンショア、ニアショア、オフショアの提供へ移行しているかなど、文献調査だけでは十分に答えられない事項を検証するために用いられた。当社は、サービスプロバイダー、ソーシングアドバイザー、企業購買者にわたる均衡の取れた回答者層と対話し、南北アメリカ、EMEA、APACにわたる網羅性を確保することで、地域ごとの提供実態が早い段階で平均化されないようにした。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):14% | APAC:39% |

| 中堅層:56% | 部門/事業部門責任者:28% | EMEA:35% |

| 小規模プレイヤー:14% | マネージャー:58% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、企業のIT支出パターンから対象となるアウトソーシング市場全体を再構築し、地域、業界、組織規模別のアウトソーシング浸透率を用いて配分するトップダウン方式の構築から始まる。この最初の推計が整った後、選択的なボトムアップ推計を用いて確認を行い、サンプル抽出したプロバイダーの収益の実態、公開情報に見られる取引額、チャネルチェックによって総額を調整し、過大計上を避けている。

このモデルを形作るいくつかの市場の特徴には、平均契約期間と更新サイクル、運用業務と変更プログラムの比率、提供拠点の構成(オンショア、ニアショア、オフショア)、クラウドマネージドサービスの付帯率、そして実現価格に影響を与える主要な提供拠点における賃金上昇が含まれる。一次調査からのフィードバックにより、小規模契約やミッドマーケットの購買における網羅性の不足が示された場合は、観察された取引規模の分布に基づくギャップ係数を適用し、追加インタビューによってこれらの係数を再検証した。

予測にあたっては、企業のIT予算の方向性、クラウド移行の速度、大規模購買業界におけるマクロ的な活動、そしてソーシング戦略の変化(ベンダーの集約対複数ソーシングを含む)に成長を結び付けた、簡易的な多変量チェックに支えられたシナリオ分析を用いている。予測の前提条件は、実際にアウトソーシングプログラムを運営する回答者によって方向性と規模が確認された後にのみ確定される。

データ検証と更新サイクル

出力結果は、モデルの総額を独立した需要指標と比較し、その内容が購買者およびプロバイダーの報告内容と一致しない場合には要因を検証する、複数段階の見直しを通じて検証される。また、地域とサービス種別にわたる分散チェックも実施し、1つの過大な前提がひそかに市場全体を偏らせることがないようにしている。

承認前に、アナリストは通貨処理、入力データの時期整合性、極端な前年比変動を再確認し、大きな不整合が説明できないまま残る場合には再接触を行う。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor IntelligenceのITアウトソーシング市場規模と他の公表推計との比較

ITアウトソーシングの公表市場規模の数値は、各発行元がわずかに異なるサービスの範囲を計上し、異なる基準年を選択し、価格および契約構成について独自の前提を適用するため、しばしば異なる結果となる。また、一部のモデルが公表された大型取引の額に大きく依拠する一方で、他のモデルは公的データにあまり反映されない小規模なマネージドサービス業務の裾野を捉えようとするため、差異が生じる。

当社の確認において、最大のギャップの要因は、クラウドマネージドサービスをアウトソーシングの一部として扱うか、別のクラウドサービスの区分に含めるか、提供形態が混合している場合にオンショアとオフショアの収益をどのように配分するか、そしてITを活用したBPOなどの隣接分野を含めるかどうかであった。通貨換算の時期および更新の頻度も重要であり、複数年にわたる大規模契約は年内の異なる時点で再価格設定・更新されるため、量が安定して見えても当年の値が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 618.13 B (2025) | |

| 業界調査発行元A | USD 395.76 B (2025) | より狭い定義を用いているため、マネージド運用や長期的なアプリケーション保守を過小に反映しているように見え、一部のクラウドマネージド業務を別の市場として扱うこともあり、その結果総額が低くなる。 |

| データ集約企業B | USD 369.31 B (2024) | 2024年を基準年とし、より限定的なサービス定義(主にインフラおよびアプリケーションアウトソーシング)を採用しているため、公的資料で一貫して開示されない小規模契約や混合提供形態の収益を見落とす可能性がある。 |

表に見られる差異は、主にサービスの範囲、すなわち何をITアウトソーシングとして扱い、何を隣接分野として扱うかに起因し、次いで中小規模の市場における取引の可視性がどのように扱われるかに起因する。クラウドマネージドサービスがアウトソーシング契約のもとで提供された場合にのみ計上され、提供形態の構成や更新動向と照合される場合、総額はアウトソーシング可能な需要プール全体と連動した状態が保たれる。これがMordor Intelligenceが採用しているアプローチである。

レポートで回答される主な質問

ITアウトソーシング市場の現在の価値はいくらですか?

ITアウトソーシング市場は2026年に6,386億5,000万USDと評価されており、2031年までに7,520億8,000万USDに達する見通しです。

どのサービスセグメントが最も速く成長していますか?

クラウドマネージドサービスは、企業がハイブリッドマルチクラウドの複雑性に取り組む中、2031年までCAGR 3.44%という予測で成長をリードしています。

なぜニアショアの拠点が注目を集めているのですか?

ニアショアセンターはタイムゾーンの重複、文化的親和性、地政学的リスクの軽減を提供しながら、有意なコスト優位性を維持しています。

生成AIはアウトソーシング契約にどのような影響を与えていますか?

生成AIはサービスデスク機能とDevOpsタスクを自動化し、プロバイダーの報酬を具体的なビジネス成果に結びつける成果ベースの契約を可能にしています。

どの業界業種が最も高いアウトソーシング成長ポテンシャルを示していますか?

ヘルスケアおよびライフサイエンスは、遠隔医療の需要、AI対応の診断、および厳格なコンプライアンス要件を背景に、CAGR 5.46%で成長すると見込まれています。

継続的なアウトソーシング成長を脅かす主な課題は何ですか?

サイバーセキュリティ保険コストの上昇と強化されたデータ保護規制が提供の複雑性を高め、契約拡大を減速させる可能性があります。

最終更新日: