オーバー・ザ・エア(OTA)テスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.35 十億米ドル |

| 市場規模 (2031) | 3.01 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーバー・ザ・エア(OTA)テスト市場分析

オーバー・ザ・エアテスト市場規模は2025年に22億3,000万米ドルと評価され、2026年の23億5,000万米ドルから2031年には30億1,000万米ドルに達すると推定され、予測期間(2026〜2031年)のCAGRは5.08%です。

この成長軌跡は、依然として収益の48%を占める遠方界チャンバーの導入基盤、テストオーケストレーションを自動化するソフトウェア中心プラットフォームの年率13.4%の拡大、および衛星非地上系ネットワーク検証の急速な普及によって形成されています。5G新無線の展開、医療用ウェアラブル、プライベート5G工場と並行して需要が高まる一方、資本集約的なチャンバー建設とミリ波専門知識の不足が普及を抑制しています。OEMが所有するラボやテスト従量課金プロバイダーが従来の認証機関に代わる選択肢を提供するにつれ、競争の激化が進んでおり、既存事業者はハードウェアとソフトウェアを統合した製品提供と地域的な設備増強へと向かっています。

主要レポートのポイント

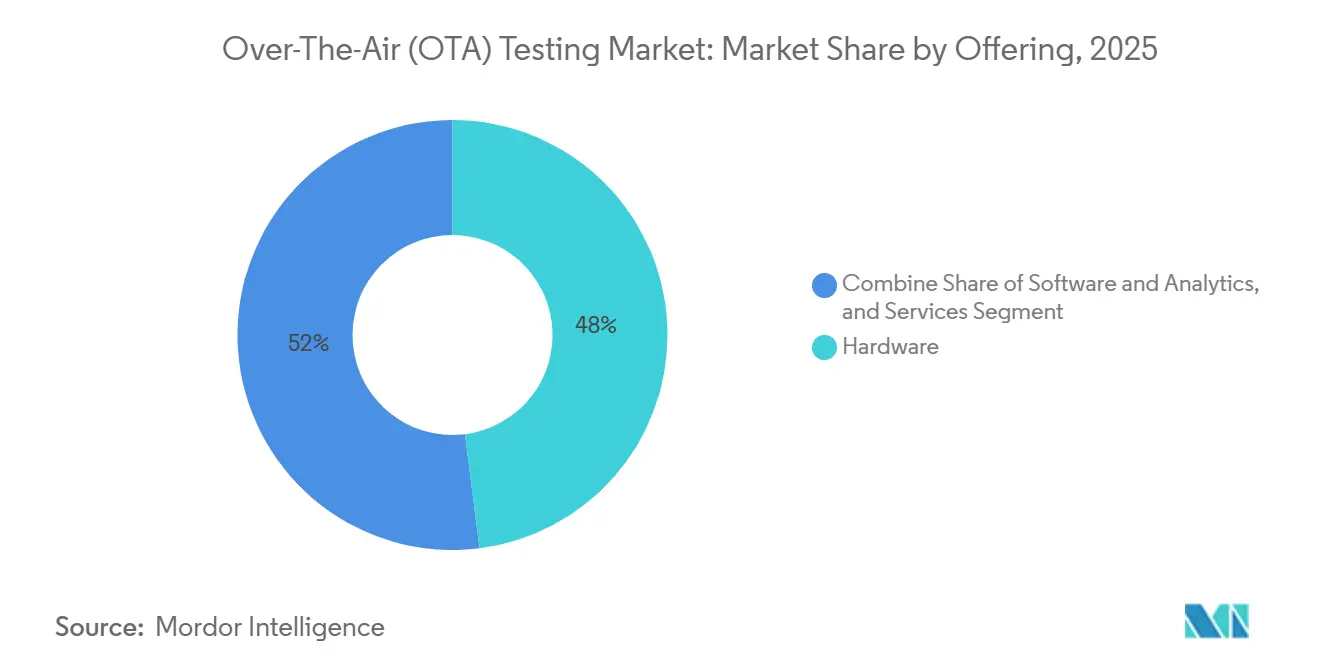

- 提供内容別では、ソフトウェア・アナリティクスプラットフォームが2031年までのCAGR 5.99%でリードし、ハードウェアは2025年に収益シェア48%を維持しました。

- 技術別では、5G新無線が2025年に収益シェア37.5%を獲得しました。衛星非地上系ネットワークは2031年までCAGR 6.21%で成長する見込みです。

- テストタイプ別では、適合性・認証が2025年のオーバー・ザ・エアテスト市場シェアの33.2%を占め、相互運用性テストは2031年までCAGR 5.78%で進展しています。

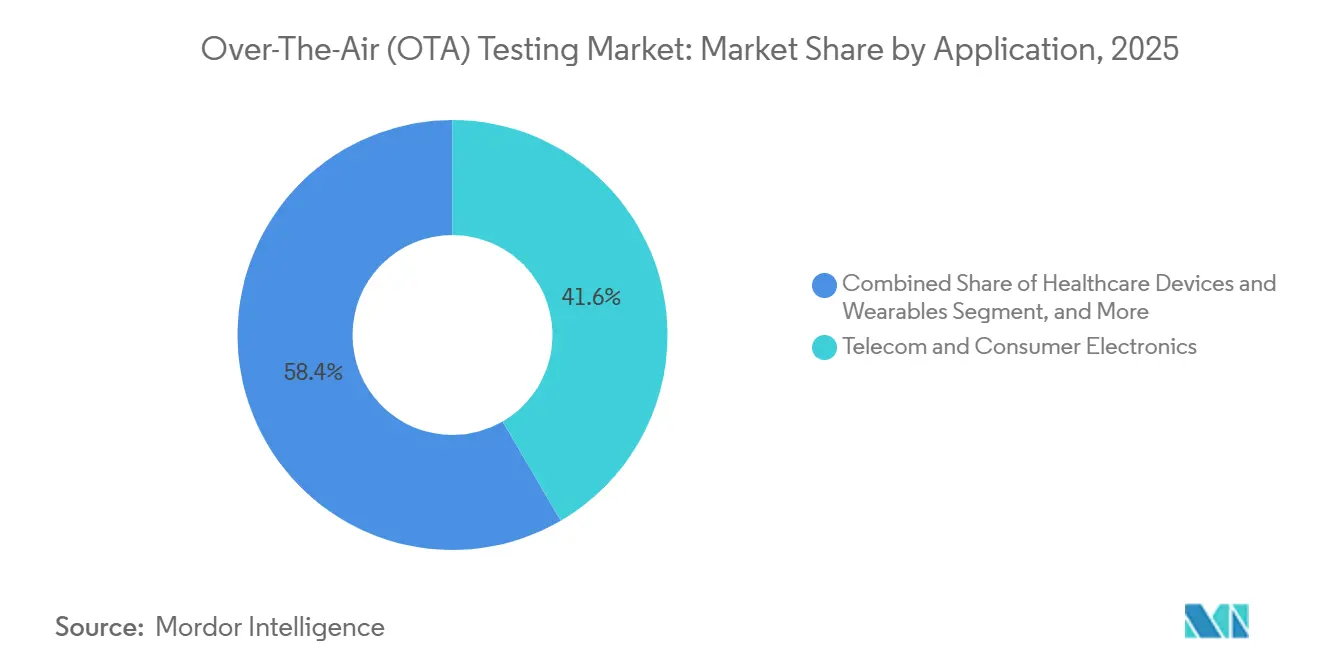

- アプリケーション別では、通信・民生用電子機器が2025年のオーバー・ザ・エアテスト市場規模の41.6%を占め、医療用ウェアラブルは2031年までCAGR 6.05%で拡大しています。

- テスト環境別では、遠方界チャンバーが2025年に収益シェア38.9%を維持し、近傍界システムは2031年までCAGR 5.85%で上昇する見込みです。

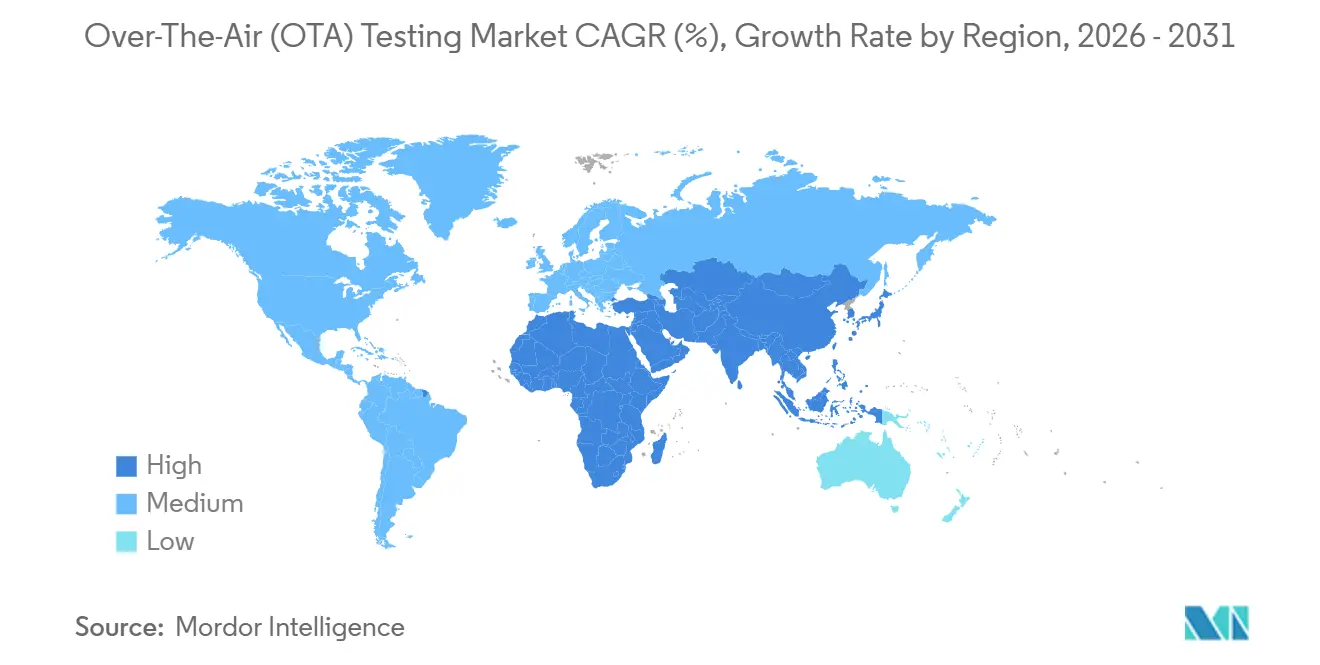

- 地域別では、アジア太平洋が2025年に収益シェア32.4%でリードし、地域の中で最も速いCAGR 5.56%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオーバー・ザ・エア(OTA)テスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新たな適合プロトコルを必要とする5G非スタンドアロンおよびスタンドアロン展開の普及 | +1.20% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| 民生機器におけるミリ波およびマッシブMIMOアンテナのOTA適合需要の急増 | +1.00% | 北米、ヨーロッパ、アジア太平洋のコア市場 | 短期(2年以内) |

| 北米における自動車OEMのソフトウェア定義型およびV2X接続プラットフォームへの移行 | +0.80% | 北米、ヨーロッパへの波及あり | 中期(2〜4年) |

| 堅牢なRF検証を必要とするスマート工場向けヨーロッパにおける産業用プライベート5G展開 | +0.60% | ヨーロッパ、アジア太平洋製造拠点へ拡大 | 長期(4年以上) |

| IoTモジュール(BOM 10米ドル未満)に対するCTIAおよびGCFが義務付ける迅速な認証サイクル | +0.70% | グローバル、特にアジア太平洋のデバイスエコシステム | 短期(2年以内) |

| 新たな近傍界OTAプロトコルを必要とする衛星対デバイス直接リンクコンステレーションの加速 | +0.90% | グローバル、北米およびヨーロッパでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新たな適合プロトコルを必要とする5G非スタンドアロンおよびスタンドアロン展開の普及

スタンドアロン5Gコアは2025年に大量市場の地位に達し、300以上のオペレーターがネットワークスライシングと低遅延サービスを有効化しました。第3世代パートナーシッププロジェクトリリース17は3.5 GHz以上の64ストリームマッシブMIMOのテストケースを導入し、同時サンプリングが可能な二重偏波プローブアレイをラボに設置することを義務付けました。[1]3GPP、「リリース17仕様」、3gpp.org セルラー通信産業協会はOTA 5.9仕様を厳格化し、52.6 GHzを超える周波数での放射スプリアス放射チェックを含めるよう改定し、デバイスメーカーにレガシー設備のアップグレードを強いました。非スタンドアロンアーキテクチャが段階的に廃止されるにつれ、スマートフォンベンダーはデュアルモード検証ウィンドウを短縮し、予算をスタンドアロン専用計測器に移行させ、内製設計センターラボ全体で需要を分散させています。[2]Ericsson、「5Gネットワークとサービス」、ericsson.com

民生機器におけるミリ波およびマッシブMIMOアンテナのOTA適合需要の急増

フラッグシップスマートフォンは現在最大16個のフェーズドアレイ素子を統合しており、それぞれが360度方位角および180度仰角平面にわたる全放射電力および等方性感度スイープを必要とします。24.25〜29.5 GHz帯に関する連邦通信委員会の規則により、チャンバー占有時間がサブ6 GHzテストと比較して40%延長され、グローバルキャパシティが逼迫しています。[3]FCC、「機器認証」、fcc.gov Appleの2025年ミリ波製品ローンチは契約製造業者からのオーバー・ザ・エア注文の急増を引き起こし、マルチプローブシステムのリードタイムが18ヶ月を超えました。同時に、China Mobileの192素子基地局は相反性キャリブレーションを必要とし、サービス停止なしにビームフォーミングを検証するポータブル近傍界スキャナーへの需要を生み出しています。

新たな近傍界OTAプロトコルを必要とする衛星対デバイス直接リンクコンステレーションの加速

AST SpaceMobileの2025年9月における改造なしのハンドセットへの音声通話およびStarlinkのFCC承認補完カバレッジは、直接対デバイスサービスへのシフトを例示しています。3GPP非地上系テストケースには現在、30度仰角以下のビームトラッキングおよび40 kHz以上のドップラーシフトが含まれており、これらのシナリオは従来の遠方界チャンバーに課題をもたらします。認証機関は2025年12月に新附属書に基づく最初の型式承認を発行し、市場の準備状況を確認するとともに、軌道運動エミュレーターを備えたコンパクトレンジへの投資を促進しました。

北米における自動車OEMのソフトウェア定義型およびV2X接続プラットフォームへの移行

ゼネラルモーターズは2027年以降の全モデルにセルラー車両対あらゆるもの(V2X)モデムを搭載する計画であり、FordのBlueCruiseは実世界のマルチパスリプレイに依存し、米国道路交通安全局は2029年モデルイヤーの車両に基本安全メッセージの義務化を提案しています。これらの動きにより、都市部および高速道路のフェージングプロファイルをエミュレートできるオーバー・ザ・エアリプレイチャンバーへの検証予算が向けられ、静的適合リグから動的シナリオテストベッドへの需要シフトが生じています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ティア2ラボによる採用を妨げる資本集約的な電波暗室および残響チャンバー | -0.90% | グローバル、特に南米およびアフリカで深刻 | 長期(4年以上) |

| ミリ波近傍界対遠方界変換アルゴリズムの技術的スキル不足 | -0.60% | グローバル、北米およびヨーロッパに集中 | 中期(2〜4年) |

| 市場収束を遅らせるLPWAN OTAテストの調和されたグローバル標準の欠如 | -0.40% | グローバル、地域認証機関全体で断片化 | 長期(4年以上) |

| テストインフラコストを押し上げるRF吸収材料のサプライチェーンの不安定性 | -0.50% | グローバル、供給は北米およびヨーロッパに集中 | 短期(2年以内) |

| 共有施設におけるリモートOTAテストベッド接続に関するサイバーセキュリティ懸念の高まり | -0.30% | 北米およびヨーロッパの自動車・防衛セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア2ラボによる採用を妨げる資本集約的な電波暗室および残響チャンバー

5メートルのミリ波チャンバーのコストは250万〜400万米ドルであり、残響室は80万〜120万米ドルかかります。これらの支出は、稼働率60%未満では新興市場のラボが正当化するのに苦労する金額です。国際電気標準会議の2024年スターラー効率改定により改修サイクルが短縮され、投資回収期間が厳しくなりました。その結果、ラテンアメリカおよびアフリカのテストセンターはグローバルネットワークへのアウトソーシングを行い、リードタイムが増加し、収益が上位5社の認証機関に集中しています。

ミリ波近傍界対遠方界変換アルゴリズムの技術的スキル不足

球面近傍界変換、モード展開理論、および不均一グリッド上の高速フーリエ変換を習得しているエンジニアは世界で200人未満です。Keysight Technologiesのミリ波トラブルシューティングに関するフィールドサポートチケットは前年比65%増加し、Rohde and Schwarzの認証コースを修了したエンジニアは2025年に120人のみでした。このスキルギャップにより、パイロット段階にある自動アライメントルーティンへの依存度が高まり、需要が高まる時期にスループットが低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアプラットフォームがハードウェア中心のワークフローを再構築

オーバー・ザ・エアテスト市場規模におけるハードウェアは2025年に総収益の48%を占め、電波暗室、コンパクトレンジ、計測器スタックへの根強い投資を反映しています。しかし、ソフトウェア・アナリティクスプラットフォームはCAGR 5.99%で拡大しており、クラウドホスト型オーケストレーションツールがレポート生成時間を短縮し、複数サイトの測定をリアルタイムで相関させています。継続的インテグレーションパイプラインは現在、アプリケーションプログラミングインターフェースを通じてテストスクリプトを呼び出し、チャンバーを静的な設備ではなくオンデマンド資産に変えています。

サービスはカテゴリーを補完しており、OEMは適合性、電磁適合性、安全性の申請を統合キャンペーンにパッケージ化する専門ラボにセルラー車両対あらゆるもの(V2X)検証をアウトソーシングしています。ソフトウェア定義型無線計測器の勢いは、単一の再構成可能なトランシーバーがサブ6 GHzとミリ波帯域をカバーできるため、個別ハードウェア需要をさらに侵食しています。このシフトは、モジュール式エンクロージャーにコードライブラリ、アナリティクスダッシュボード、リモートアクセスコントロールをバンドルできるベンダーに有利であり、サブスクリプションモデルが一回限りの機器販売に取って代わるにつれて、継続的な収益ストリームへの道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:衛星非地上系ネットワークがレガシープロトコルを上回る

5G新無線は2025年に37.5%のシェアを占め、現代のハンドセット発売および固定無線アクセスポイントのベースラインとしての地位を確立しています。しかし、衛星直接リンクサービスは最も急成長しているセグメントであり、CAGR 6.21%で進展し、ラボに軌道運動エミュレーター、高ダイナミックレンジドップラーソース、低仰角ビームトラッカーの統合を強いています。長期的進化(LTE)およびマシンタイプ進化は、10年単位のライフサイクルが絶え間ない後方互換性を要求する産業用モノのインターネットセグメントで定番であり続けています。

逆に、オペレーターがスペクトルを再編するにつれて第2世代および第3世代セルラープロトコルは衰退していますが、認証機関は新興市場向けのレイトサイクルデバイスの処理を継続しています。Wi-Fi 6、Wi-Fi 7、Bluetoothローエナジー、超広帯域(UWB)がラインナップを補完しており、協調ビームフォーミングと320 MHzチャネルが新たなオーバー・ザ・エア要件を生み出しています。単一施設でマルチプロトコル・マルチバンド検証が可能なラボは、レガシーシングルバンド施設では対応できないクロステクノロジーシナジーを獲得できる立場にあります。

テストタイプ別:相互運用性検証が勢いを増す

適合性・認証は2025年収益の33.2%を占め、市場アクセスに不可欠なステータスを反映しています。しかし、相互運用性テストはCAGR 5.85%で最も急成長しているサブセットとして台頭しており、オープン無線アクセスネットワークの分解と、異種インフラ間のシームレスなハンドオフを要求する非地上系ローミングシナリオによって推進されています。

アンテナ性能テストは技術的基盤であり続け、完全球面スイープにわたる全放射電力、等方性感度、実効等方性放射電力の指標をカバーしています。テレマティクスユニットおよびウェアラブルの生産ラインスクリーニングがこの組み合わせを補完しており、自動車サプライヤーはフィールド故障率を削減するために100%放射チェックへと移行しています。収束圧力により認証機関は適合性と相互運用性を統合キャンペーンにバンドルするよう促されており、ラボは規制の厳格さと実世界シナリオの専門知識の両方を維持することを余儀なくされています。

アプリケーション別:医療用ウェアラブルが最速の拡大を牽引

通信・民生用電子機器は2025年に41.6%のシェアを占め、スマートフォン、タブレット、ホットスポットがセルラー通信産業協会およびグローバル認証フォーラムの必須ゲートを通過しました。医療用ウェアラブルは最も急成長しているセグメントであり、保護されたテレメトリー帯域で動作するリモート患者モニタリングデバイスの食品医薬品局の市販前申請を背景にCAGR 6.05%で拡大しています。

自動車・輸送アプリケーションはセルラー車両対あらゆるもの(V2X)の義務化から恩恵を受け、産業用スマート工場の展開ではプライベート5Gネットワークを使用してロボットおよびプログラマブルロジックコントローラー向けの超高信頼低遅延通信を検証しました。航空宇宙・防衛はニッチながら収益性が高く、妨害対策および周波数ホッピングのテスト要件によって牽引されました。スマートホームセグメントはMatter-over-Thread標準の断片化により遅れをとりましたが、認証経路が統合されれば調和化の取り組みが新たな需要を解放する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テスト環境別:近傍界システムがコンパクトデバイス需要を獲得

遠方界電波暗室は2025年に収益シェア38.9%を維持し、依然として古典的な静穏ゾーンを好む規制申請を支えています。しかし、近傍界システムはウェアラブルなどの電気的に小型のデバイスに対する小型フットプリントと迅速なスキャン時間を背景にCAGR 5.85%で上昇しています。コンパクトアンテナテストレンジは10メートルチャンバーなしで平面波照射を必要とする自動車サプライヤーに対応し、残響室は統計的電界分布下で大量のモノのインターネットモジュールにサービスを提供しています。

遠方界、近傍界、残響機能をモジュール式エンクロージャーに融合したハイブリッド施設はプレミアム投資であり続けていますが、変化するプロトコルスイートに対してキャパシティを将来対応させます。マルチモードチャンバーと統合制御ソフトウェアをパッケージ化するベンダーは、特にリリース18のテストケースが単一キャンペーンで地上系から衛星系へのローミングを検証できる柔軟なセットアップを要求するにつれて、この移行を乗り切るのに最適な立場にあります。

地域分析

アジア太平洋は2025年収益の32.4%を占め、2031年までCAGR 5.56%で拡大する見込みです。これは2025年に1,200台以上の5Gスマートフォンを認証した中国の認証パイプラインと、国内ブランド向けのインドの電気通信工学センターの迅速審査によって支えられています。地元のデバイスメーカーはリードタイムを短縮するために内製ラボを設置するケースが増えていますが、国内の専門知識が成熟するまでミリ波検証については外部プロバイダーに依存し続けています。韓国と日本の政府インセンティブは非地上系テストインフラへの補助金を通じて地域需要をさらに高めています。

北米は2位にランクされ、自動車OEMがセルラー車両対あらゆるもの(V2X)検証に予算を投入し、連邦通信委員会が厳格なミリ波放射制限を施行しました。内製ラボはデトロイトとシリコンバレー周辺に急増しましたが、独立した認証機関は実世界のマルチパスとドップラーをエミュレートするリプレイチャンバーに特化することで量を維持しました。カナダは資源採掘サイトにおけるプライベート5G展開を通じて段階的な成長に貢献し、堅牢なデバイス検証を必要としています。

ヨーロッパは、時間敏感型ネットワーキングコントローラーのオーバー・ザ・エア検証を義務付けるドイツ、フランス、北欧諸国のスマート工場展開を基盤に着実な成長を記録しました。残響チャンバーは産業用モノのインターネットモジュールで普及し、衛星非地上系テストはミュンヘンとトゥールーズに集中しました。南米はブラジルの5G展開を主導として緩やかな勢いを見せましたが、認定ラボの不足により認証が北米施設に流れ、スケジュールが長期化しました。中東・アフリカは依然として初期段階にありますが、アフリカ電気通信連合の相互承認フレームワークがスペクトルオークションの進展に伴い地域キャパシティを触媒する可能性があります。

規制環境

OTAテスト要件は、通信機器認証規則、業界認証プログラム、および急速に進化する3GPP主導の適合性手法によって形成されている。米国では、連邦通信委員会(FCC)が2025年8月に監督を強化し、認定電気通信認証機関(TCB)、試験機関、認定機関に対して、禁止事業体による所有または支配を受けていないことの証明と、5%以上の株式または投票権保有の報告を義務付ける規則を採用した。これにより、国境を越えた試験機関ネットワークのデューデリジェンス負担が増大している。

2026年5月、FCCは第2次追加規則制定案通知(Second Further Notice of Proposed Rulemaking)を進め、相互主義非対象地域(non-Reciprocal Territories)に所在する試験機関およびTCBの認定を禁止することを検討し、地政学と相互主義を試験機関選定と能力計画に組み込んだ。技術面では、3GPPの更新により放射測定の基準が引き続き高まっており、2026年3月にはNR FR1 TRP/TRSの高度なOTA試験方法に関する3GPP仕様の更新や、FR2マルチパネル・シナリオに関するRelease 19技術報告書に記載された新しい方法論が含まれる。並行して、CTIAおよびPTCRBの手順(例:NAPRD03の更新)は、試験報告書におけるMIMO OTAの変更に関して、より明確な根拠とより厳格な管理を求める傾向が強まっている。

競合ランドスケープ

上位5社の機器ベンダーと上位3社の認証プロバイダーが2025年のグローバル収益の約60%を支配しており、中程度の集中度を示しています。Keysight Technologies、Rohde and Schwarz、Anritsuはソフトウェア自動化スイートに統合された幅広い計測器ポートフォリオで機器ティアを支えています。チャンバー専門家のETS-LindgrenとMicrowave Vision Groupは、新興帯域のリードタイムを短縮するモジュール設計で競争しています。認証大手のSGS、Intertek、Bureau Veritasは、OEMが内製ラボを構築するにつれてミリ波および衛星機能の追加を急いでいます。

BluFluxやCETECOMなどの新興ディスラプターはスタートアップの参入障壁を下げるクラウド接続型テスト従量課金サービスを推進し、VIAVI Solutionsは機械学習ルーティンを活用してチャンバー占有時間を25%削減し、資産稼働率を向上させています。再構成可能インテリジェントサーフェスおよびテラヘルツ帯テストにはホワイトスペースの機会が迫っており、測定不確かさが依然として商業展開を妨げています。競争優位性は、アジャイル開発サイクルを反映したサブスクリプションモデルの下でハードウェア、オーケストレーションソフトウェア、アナリティクス、認証をバンドルできるベンダーへとシフトしています。

既存事業者は買収によって混乱に対抗しています。Spirentの2025年のLabforge買収は継続的インテグレーションフックをオーバー・ザ・エアワークフローに統合し、Microwave Vision GroupのOrbit FR買収は車両搭載アンテナのチャンバーフットプリントを半減させました。全体として、価格競争は認証取得までの時間に対して二次的であり、ラボはデバイス発売ウィンドウ中の保証スロットアクセスに対してプレミアムを要求しています。

オーバー・ザ・エア(OTA)テスト業界リーダー

Intertek Group plc

Bureau Veritas S. A.

Anritsu Corporation

Rohde & Schwarz GmbH & Co KG

Keysight Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

より高度な放射性能検証の分野で新たな余地が生まれており、試験機関やベンダーはチャンバー、エミュレーション、ソフトウェアオーケストレーションを組み合わせ、単一のワークフロー内でマッシブMIMO、ビームフォーミング、新興の地上・衛星試験ケースをサポートしている。投資の明確な兆候として、VIAVI Solutionsはアリゾナ州チャンドラーにあるVALOR Automated Lab-as-a-Service施設(2025年4月)を、マッシブMIMOおよびビームフォーミングOTA検証を支援するRF遮蔽電波吸収チャンバーで拡張し、単一目的の適合性試験装置からマルチベンダー・マルチレイヤーOTA検証への市場の転換を反映している。

また、4G、5G、Wi-Fiにわたる手動再構成を削減する、拡張性が高くプログラム可能なエンドツーエンドOTAプラットフォームにも機会が存在し、圧縮された機器リリースサイクルと限られたmmWave専門知識によって生じるスループット制約への対応を支援している。Spirent CommunicationsはLandslide E20 OTAソリューション(2025年6月)を、キャリアグレードの試験機関向けラックマウント型拡張性プラットフォームとして発表し、自動化中心の試験環境への需要を強化した。標準規格の展望では、NR向けOTA手法の強化を目指す進行中の3GPP作業項目や技術報告書、FR1 TRP/TRSの改良やFR2 OTA第3フェーズの調査活動を含み、無線経由で検証すべき対象が拡大しており、近接界システム、チャンバーのアップグレード、そして新たな試験ケースやマルチプロトコル共存要件に対応できるクラウド管理型試験オーケストレーションへの需要を後押ししている。

最近の業界動向

- 2026年6月:Rohde & Schwarzは台湾のBTL LaboratoryにCTIA認証要件に準拠したR&S TS8991 OTA試験システムを供給した。この導入により、アジア太平洋地域における認定OTA能力が強化され、高度な無線機能に対応する認証グレードの放射試験への迅速なアクセスを必要とする地域の機器メーカーを支援する。

- 2026年3月:Rohde & SchwarzはSoftware Radio Systems(SRS)を買収し、ソフトウェア定義移動通信機能を試験・測定ポートフォリオに追加した。この買収により、5G、非地上系ネットワーキング、AI支援試験ワークフローで使用されるプログラム可能な無線機とソフトウェアスタックにおける社内の専門性が強化され、これらはOTA検証との結びつきが強まっている。

- 2024年12月:Rohde & SchwarzとETS-Lindgrenは、次世代無線技術向けの統合OTAテストソリューションを提供するために提携した。計測機器とチャンバー基盤を組み合わせた協調的な提供により、新しい周波数帯やより複雑なアンテナシステムへ移行する試験機関向けに、ターンキー試験環境の迅速な展開を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

OTAテスト市場は、実際の動作条件下で無線機器およびアンテナの放射性能とコンプライアンスを検証するために、無線経由で試験を行うことにより得られる収益として定義される。これには、ハードウェア構成、関連するソフトウェア、および試験サービスが含まれる。

範囲の除外事項:機器製造収益、および放射OTA測定に基づかない一般的な試験機関試験(純粋な有線試験など)は除外される。

セグメンテーション概要

- 提供内容別

- ハードウェア

- チャンバー(電波暗室、残響室、コンパクトレンジ)

- 計測器(信号発生器、スペクトラムアナライザー、コントローラー)

- ソフトウェア・アナリティクス

- サービス

- テスト・認証サービス

- コンサルティング・インテグレーション

- ハードウェア

- 技術別

- 5G NR(サブ6 GHzおよびミリ波)

- LTE、LTE-AおよびLTE-M

- UMTSおよびWCDMA

- GSMおよびCDMA

- Wi-Fi 6、Wi-Fi 7およびWi-Fi HaLow

- BluetoothおよびUWB

- LPWAN(NB-IoT、LoRaWAN、Sigfox)

- テストタイプ別

- アンテナ性能(TRP、TIS、EIRP、EIS)

- 適合性・認証

- 互換性・相互運用性

- 生産・ラインエンド

- アプリケーション別

- 通信・民生用電子機器

- 自動車・輸送

- 産業・製造IoT

- 航空宇宙・防衛

- 医療機器・ウェアラブル

- スマートホーム・ビルオートメーション

- テスト環境別

- 遠方界電波暗室

- コンパクトアンテナテストレンジ

- 近傍界システム

- 残響チャンバー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他のヨーロッパ

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東

- 湾岸協力会議諸国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の背景を把握し、OTAテスト支出を左右する主要な需要要因を裏付けるために使用された。周波数帯とロールアウトの背景については、ITUや各国電気通信規制当局の発表などの公開情報源を利用し、試験要件については3GPPおよびIEEEの標準規格文書を参照し、認証・コンプライアンスに関する手がかりについてはFCCおよびETSIのガイダンスを利用した。

需要のペースについては、GSMAの機器・モバイルエコシステムの更新情報、試験機器の移動に関連する税関・貿易統計、TRPおよびTIS測定方法について論じる査読論文などを確認した。企業の開示資料、投資家向け説明資料、信頼できる報道も、製品発表、試験能力の拡張、地域別の投資サイクルを把握するために確認した。有料サブスクリプションは、構造化された企業財務データ、特許動向分析、ニュース追跡のためにのみ選択的に利用し、小規模な公開情報も見落とさないようにした。挙げたデスクリサーチの情報源は例示に過ぎず、データ収集、検証、および明確化のために他にも多くの公開情報源を利用した。

一次インタビューおよび調査

一次調査は、OTAテストのために実際に購入されているものと、隣接する無線試験予算にまとめて計上されるものを検証することに重点を置いた。APAC、EMEA、南北アメリカ各地域の試験機関運営者、試験サービスチーム、機器メーカー、部品供給業者と対話した。目的は、価格帯、利用パターン、社内試験機関と外部委託試験の分担を確認し、その上でモデルに用いる仮定を検証することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:12% | APAC:47% |

| ミッドティア:49% | 機能・部門リーダー:40% | EMEA:29% |

| 中小プレーヤー:17% | マネージャー:48% | 南北アメリカ:24% |

市場規模算定と予測

市場規模はトップダウンとボトムアップの両アプローチを用いて構築されている。標準規格主導の試験要件と機器展開の強度を用いて、対応可能なOTAテスト需要プールを再構築し、その上で選定した供給業者および試験機関の収益概算と照合する。実務的には、無線機器の出荷動向と、主要な技術世代ごとにOTA検証を受ける機器の想定割合から出発し、その需要を典型的な試験サイクルと価格を用いて試験支出に変換する。

主要な入力要素には、5G NRおよびLTE展開のペース、放射試験を必要とする機器カテゴリーの構成(例えば自動車用コネクティビティモジュールと民生機器の比較)、新しいチャンバーやCATRシステムなどの試験機関能力の追加、認証経路に関連するコンプライアンス活動、および試験の複雑化に伴う典型的なサービスの平均販売価格(ASP)の動向が含まれる。データが乏しい部分については、インタビューで合意された範囲を用いて補い、保守的な中間値を選択し、感度分析を実施する。

予測は、シンプルな多変量回帰によって支えられたシナリオ分析を用いて行われる。支出は、機器出荷見通し、5G普及率、試験の複雑さを示す指標などの説明変数に結びつけられ、認証の強度や外部委託の傾向に関する専門家の見解に基づいて調整される。最終的な予測は地域ごとに見直され、APAC、EMEA、南北アメリカ間の構成比の変化が世界合計に反映されるようにする。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、市場合計が実世界の指標と整合するようにしている。モデルの出力を、試験機関の利用状況に関する解説、認証・コンプライアンス活動の水準、チャンバーや試験システムへの大規模な資本支出発表などの独立した指標と比較する。これらのチェックにより、変化が速すぎる、あるいは遅すぎる値を特定することができる。

異常が見られた場合は、前提を再検討し、回答者に再度連絡を取り、その問題が一時的な事象か、試験構成の構造的な変化かを確認する。承認前には、モデルとロジックが段階的にアナリストによって見直され、計算、単位換算、地域別集計の整合性が確認される。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、最終的な納品前チェックを経て、クライアントに最新の見解が提供される。

Mordor Intelligenceによるota testing市場規模と他の公開推計との比較

公開されているOTAテスト市場の数値は、OTA専用の作業とより広範な無線試験の境界線の引き方が異なることや、サービス、ソフトウェア、試験機関ハードウェアの扱い方が推計ごとに異なることから、しばしば差異が生じる。基準年の選定や通貨換算によっても合計額が変動するため、ストーリーが似ていてもUSD換算額が変わることがある。

主な差異は、放射OTAではない一般的なRF適合性作業のような隣接活動が市場に含まれるかどうか、および5Gと複雑なアンテナの普及に伴う価格上昇がどの程度積極的に想定されているかによって生じる。一部の情報源は異なる基準年を用い、試験機関の能力、利用状況、認証件数と明確に結びつけずにより速い成長曲線を適用している。これにより、TRPおよびTIS型測定に関連するOTAテスト支出をMordor Intelligenceが算定する方法と比較して、短期的な合計が過大になる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.35 B (2026) | |

| 業界出版社A | USD 2.62 B (2026) | 非放射型無線試験サービスを混在させる可能性のある、より広範なOTAテストの解釈を採用し、複雑性の増加に伴う想定価格上昇率をより高く適用している。これにより2026年の合計が増加する。 |

| グローバル調査会社B | USD 2.37 B (2025) | モデルの基準を異なる基準年に置き、年ごとの通貨換算のタイミングを完全には正規化していない可能性がある。想定される成長曲線は、試験機関の能力追加や利用状況の検証との結びつきがより不明確である。 |

総じて、この差異は主に対象範囲と基準年の選択によって説明され、主要な需要要因についての見解の相違によるものではない。市場規模の算定を、観測可能な試験要件、能力に関する指標、およびインタビューで検証された価格帯に結びつけることで、市場が更新される際にも追跡・再現しやすい結果となっている。

レポートで回答される主要な質問

2031年に向けたオーバー・ザ・エアテスト市場の成長見通しは?

市場は2026年の23億5,000万米ドルから2031年には30億1,000万米ドルに上昇し、CAGR 5.11%で成長する見込みです。

最も急成長しているセグメントはどれですか?

衛星直接対デバイス非地上系ネットワークテストが2031年までCAGR 6.21%で最も急速な成長を記録しています。

なぜソフトウェアがオーバー・ザ・エア検証においてより重要になっているのですか?

クラウドベースのオーケストレーション、自動レポート作成、アナリティクスが認証サイクルを短縮し、アジャイルなデバイスリリースをサポートし、ソフトウェア収益をCAGR 13.4%に押し上げています。

医療用ウェアラブルはどのように需要に影響していますか?

無線テレメトリー向けの食品医薬品局の市販前申請が医療用ウェアラブルテストのCAGR 6.05%を牽引しており、アプリケーションの中で最速です。

オーバー・ザ・エアテスト需要をリードしている地域はどこですか?

アジア太平洋が32.4%で最大シェアを占め、中国とインドの高いデバイス認証量に支えられてCAGR 5.56%で最も速く成長しています。

最終更新日: