米国ゲーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

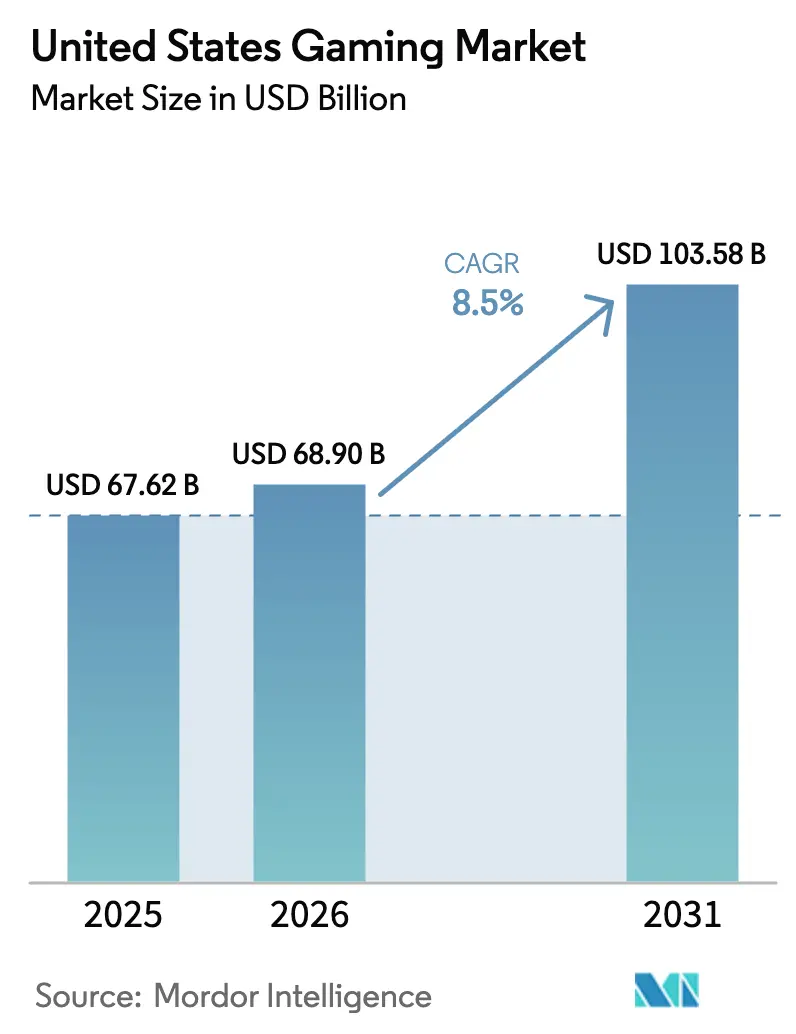

| 基準年の市場規模 (2025) | 67.62 十億米ドル |

| 市場規模 (2026) | 68.90 十億米ドル |

| 市場規模 (2031) | 103.58 十億米ドル |

| 成長率 (2026 - 2031) | 8.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ゲーム市場分析

米国ゲーム市場規模は2025年に676億2,000万米ドルと評価され、2026年の688億9,000万米ドルから2031年には1,035億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは8.5%となっています。スマートフォン普及率が85%を超え、5G固定無線の急速な展開により、視聴者リーチが拡大するとともに、クラウドゲーミングのレイテンシーしきい値が低下しています。Xbox Game PassおよびPlayStation Plusを筆頭とするサブスクリプションバンドルが、消費者支出を継続的収益モデルへと誘導し、買い切りチャネルを圧縮しています。マイクロトランザクションに関する連邦取引委員会のガイダンスは、パブリッシャーに透明性の高いマネタイズの採用を促す一方、規制上の不確実性を解消し、コンプライアンスコストを明確化しています。AAA級タイトルの予算が1作品あたり2億米ドルを超えるなど、資本要件の上昇が資金力豊富なパブリッシャーの優位性を強化し、スタジオ統合を加速させています。

レポートの主要ポイント

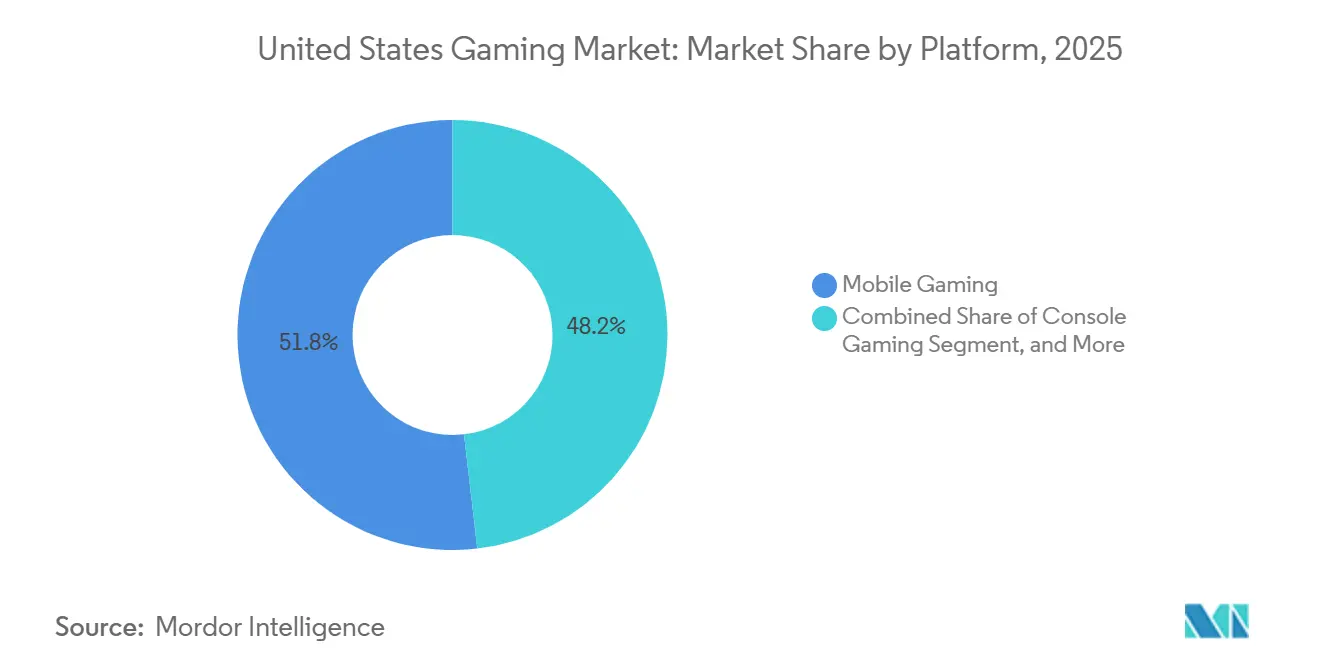

- プラットフォーム別では、モバイルゲーミングが2025年の米国ゲーム市場シェアの51.83%をリードし、クラウド・ストリーミングゲーミングは2031年にかけてCAGR 9.16%で拡大する見込みです。

- 収益モデル別では、アプリ内購入が2025年の米国ゲーム市場規模の62.66%のシェアを獲得し、サブスクリプションパスは2031年にかけてCAGR 8.74%で成長すると予測されています。

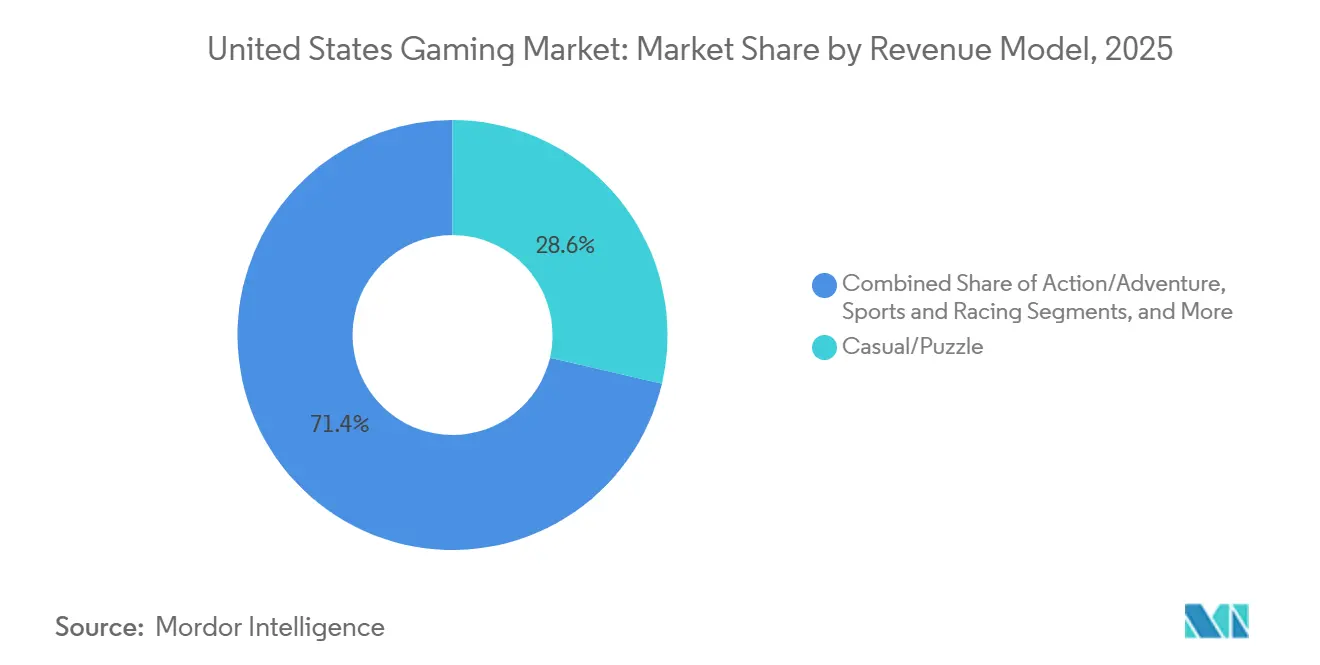

- ジャンル別では、カジュアル・パズルタイトルが2025年の米国ゲーム市場規模の28.64%のシェアを占め、スポーツ・レーシングは2026〜2031年にかけて最速のCAGR 9.02%を記録すると見込まれています。

- ゲーマー層別では、18〜34歳のコホートが2025年の米国ゲーム市場シェアの44.71%を占め、45歳以上のセグメントはCAGR 8.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドゲーミングサブスクリプションの増加 | +1.2% | 全国規模、5G固定無線が整備された都市部および郊外での集中的な普及 | 中期(2〜4年) |

| モバイルゲーマー基盤の拡大とスマートフォン普及率の上昇 | +1.8% | 全国規模、主要都市統計地域および18〜44歳のコホートで最高の普及率 | 長期(4年以上) |

| eスポーツのメディア放映権マネタイズの急成長 | +0.9% | 全国規模、沿岸市場および大学都市でプレミアム評価 | 中期(2〜4年) |

| AIによるゲーム内パーソナライゼーションがARPUを向上 | +1.1% | 全国規模、カリフォルニア州、ワシントン州、テキサス州のテクノロジー回廊のスタジオが主導 | 短期(2年以内) |

| 連邦取引委員会のマイクロトランザクションガイダンスの明確化 | +0.4% | 全国規模、連邦レベルで施行されるコンプライアンスフレームワークと州レベルの消費者保護法令による補完 | 短期(2年以内) |

| 5G固定無線の展開によるレイテンシー低下 | +0.6% | 全国規模、T-MobileおよびVerizonのカバレッジゾーンで早期効果、AT&Tが急速に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドゲーミングサブスクリプションの増加

Xbox Game Passは2025年半ばまでに3,500〜3,700万人のサブスクライバーを突破し、同年にMicrosoftが150件以上のコンテンツ契約を締結した後、年間収益は約50億米ドルを生み出しています。[1]Microsoft Corporation、「投資家向け情報」、microsoft.com全ゲームプラットフォームにおけるサブスクライバー支出は2025年12月に前年比24%増加し、バンドル型初日アクセスに対する消費者需要が確認されました。ハードウェア要件の低下とクロスデバイスの継続性により、グローバルなクラウドゲーミング収益は2025年の14億米ドルから2030年には183億米ドルへと拡大すると予測されています。プラットフォームホルダーは「使い放題」ライブラリを活用して収益の変動を平滑化し、タイトルをライブサービス設計へと誘導しています。これにより、サブスクリプション提案を支えるだけの十分なバックカタログを持たない中堅パブリッシャーへの参入障壁が高まっています。

モバイルゲーマー基盤の拡大とスマートフォン普及率の上昇

モバイルゲーミングは2025年の米国ゲーム市場の51.83%を占め、2024年のモバイルアプリ内購入収益520億米ドル(前年比16%増)に支えられています。[2]Sensor Tower、「モバイルゲーミング市場インテリジェンス」、sensortower.comAndroidのインストールベースが大きいにもかかわらず、iOSがその支出の55%を獲得しており、Appleのマネタイズ優位性が際立っています。5Gデバイスは現在、20ミリ秒未満のレイテンシーを実現し、従来はコンソールおよびPCに限定されていた競技プレイを可能にしています。120ヘルツディスプレイを搭載した手頃な価格の中級スマートフォンが、短いセッション時間を好む高齢層にプレミアム体験を提供しています。このため、パブリッシャーはリーチ拡大に向けて片手操作とポートレート表示を優先しています。

eスポーツのメディア放映権マネタイズの急成長

全米バスケットボール協会が2025年に760億米ドルの国内放送契約を更新したことで、ライブコンテンツに付与されるプレミアム評価が浮き彫りになり、eスポーツの放映権パッケージへの期待が高まりました。米国のeスポーツ視聴時間は2025年第3四半期に8億500万時間に達し、従来スポーツの視聴率との差が縮まっています。eスポーツに関連するスポンサーシップおよび広告収益は前年比18%増加し、広告ブロッカーを回避する放送内プロダクトインテグレーションが牽引しています。大学リーグはフランチャイズ構造を正式化し、メディアパートナーに複数年にわたる視認性を付与しています。ライブスポーツとeスポーツを同一のストリーミングプラットフォームで組み合わせたバンドルサブスクリプションが解約率を低下させています。

AIによるゲーム内パーソナライゼーションがARPUを向上

機械学習入札エンジンを導入したスタジオは、リアルタイムでオファーと難易度曲線を調整することにより、ARPUが180%以上向上したと報告しています。開発者の52%がすでにプロトタイピングとアセット制作に生成AIを活用しており、制作スケジュールを最大30%短縮しています。スケーラブルなコンテンツパイプラインがヒットリスクを低減するため、投資家はAI対応パブリッシャーに同業他社の2〜3倍の評価倍率を付与しています。一方、クリエイターの30%がIPの漏洩とエネルギー使用量を懸念しており、新たなガバナンス上の課題が浮上しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AAA開発・マーケティングコストの高騰 | -1.4% | 全国規模、カリフォルニア州、ワシントン州、テキサス州のスタジオクラスターで最高の集中度 | 長期(4年以上) |

| ルートボックスの仕組みに対する規制上の精査 | -0.8% | 全国規模、連邦執行と州レベルの消費者保護法令による補完 | 中期(2〜4年) |

| リアルタイムエンジンの上級人材不足 | -0.6% | 全国規模、テクノロジーハブにおけるUnreal EngineおよびUnityスペシャリストの深刻な不足 | 中期(2〜4年) |

| エネルギー集約型データセンターによる運営費の増加 | -0.5% | 全国規模、バージニア州、カリフォルニア州、テキサス州のデータセンター回廊で最大の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AAA開発・マーケティングコストの高騰

Take-Twoは2025年6月30日時点で主にGrand Theft Auto VIに向けて21億4,500万米ドルの開発コストを資本化しており、膨張する支出プロファイルを示しています。[3]Take-Two Interactive Software Inc.、「2025年度フォーム10-K」、sec.govレイトレーシングは現代のAAAバジェットの30〜40%を消費し、モーションキャプチャーと声優の費用は1リリースあたり2,500万米ドルを超える場合があります。開発サイクルは現在5〜7年に及び、6桁の給与を持つ最大1,000人の従業員チームが必要となり、利益率が縮小しています。パブリッシャーは中堅タイトルをキャンセルし、投資を償却するためにライブサービスフランチャイズに集中することで対応しています。

ルートボックスの仕組みに対する規制上の精査

連邦取引委員会は2025年6月までにEpic Gamesに対して5億2,000万米ドルの救済措置を課し、2025年1月にはCognosphereに2,000万米ドルの罰金を科し、ランダム報酬マネタイズに関する連邦先例を確立しました。年齢確認から保護者同意ワークフローに至るコンプライアンス費用が増加しており、一部のパブリッシャーは若年層向けリリースからルートボックスを排除しています。エンターテインメントソフトウェア評価委員会の「ランダムアイテム」ラベルと州のプライバシー法が組み合わさり、さらなる開示義務が加わっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの優位性とクラウドの破壊的革新

モバイルは2025年の米国ゲーム市場シェアの51.83%を占め、アプリ内購入収益520億米ドルが牽引しています。クラウドプレイは現在、低一桁台の貢献にとどまっていますが、CAGR 9.16%で成長し、米国ゲーム市場全体を上回るペースで拡大する見込みです。コンソールゲーミングは2025年に復調し、ハードウェア販売は8月までの年初来で20%増加して29億米ドルに達しました。これはNintendo Switch 2の記録的な発売によるもので、米国内で3ヶ月以内に240万台以上を販売し、PlayStation 4のデビューを約5%上回りました。

市場集中が進んでおり、Steam上位10タイトルが収益の61%を獲得し、上位100タイトルが91%を占めており、確立されたフランチャイズとライブサービスタイトルに有利な「勝者総取り」のダイナミクスが示されています。前進の勢いは、T-MobileとVerizonを合わせて1,030万世帯をカバーする5G固定無線から生まれており、往復レイテンシーが10ミリ秒未満を実現しています。Xbox Series Xが599米ドル、PlayStation 5が549米ドルというコンソールハードウェアの値上げが、予算に敏感なユーザーをストリーミングの代替手段へと誘導しています。

収益モデル別:アプリ内購入がリード、サブスクリプションが加速

アプリ内購入は2025年に価値の62.66%を提供し、米国ゲーム市場規模の最大のプールを支えています。一方、サブスクリプションパスは2031年にかけてCAGR 8.74%を記録すると予測されています。プレミアム買い切り型タイトルは逆風に直面しており、2024年の新作リリースが総プレイ時間の12%にとどまり、プレイヤーは継続的なコンテンツ更新とソーシャルエンゲージメントを提供する確立されたライブサービスゲームへと移行しています。

Xbox Game Pass単独で2025年中に150タイトル以上を追加し、カタログ統合後にコンソールコンテンツ収益を65.9%押し上げました。アプリ内購入、広告、サブスクリプションを組み合わせたハイブリッドモデルは、より安定したキャッシュフローを実現し、ホエール支出の変動に対するヘッジとなります。マーケターの58%が2025年下半期にコネクテッドTV支出を増加させる計画を立てており、アドレサビリティ、測定可能性、ファーストパーティデータが最優先事項として挙げられており、ゲーミングを前年比プラス成長を持つ独自の広告チャネルとして位置づけています。

ジャンル別:カジュアルパズルがシェアを固め、スポーツレーシングが急成長

カジュアル・パズルゲームは、高齢層のモバイル普及に支えられ、2025年の米国ゲーム市場シェアの28.64%を占めました。一方、スポーツ・レーシングフランチャイズは、ライブサービスのアップデートとクロスプラットフォームプレイがエンゲージメントを深めることで、CAGR 9.02%で拡大すると見込まれています。シューターゲームは市場の中核であり続けており、Call of Duty: Black Ops 6は2024年10月の発売後3週間で10億米ドルを生み出し、フランチャイズ史上最速の売上を記録しました。また、Call of Dutyフランチャイズ全体の累計プレイヤー数は5億人を突破しました。

ロールプレイングおよびマッシブリーマルチプレイヤーオンラインゲームは専用の視聴者を維持しており、SonyのBungieスタジオは2025年8月の再編後の厳格な企業監督のもと、Marathonの2026年3月までの発売を加速させています。Electronic Artsは2025年度第3四半期に四半期スポーツ収益19億米ドルを生み出し、EA Sports FC 25は最初の3ヶ月で2,200万人のユニークプレイヤーを獲得しました。年次コンテンツドロップは、後続のリリースサイクルにわたってマネタイズを持続させています。

ゲーマー層別:若年成人が優位、高齢コホートが加速

18〜34歳のゲーマーは2025年のプレイヤーの44.71%を占め、プレミアムコンソールおよび競技シューターの需要を支えています。45歳以上のセグメントはCAGR 8.96%で拡大しており、モバイルインターフェースとヘルスゲーミングを活用して日常習慣を強化しています。AARPは2024年の米国における50歳以上のゲーマーを5,240万人と報告し、エンターテインメントソフトウェア協会はゲーマーの26%が55歳以上であることを確認し、ゲーマーの平均年齢は36歳に達しました。

モバイルゲーミングは高齢層の主要な入口として機能しており、カジュアル・パズルジャンルが日常習慣に合った低摩擦のオンボーディングと短いセッション時間を提供しています。ファミリーサブスクリプションプランの人気上昇に伴い、世代を超えたプレイが増加しています。このダイナミクスは、年齢を超えて訴求するコスメティックを通じた追加収益機会を生み出しています。

地理的分析

地域収益は2025年に527億米ドルに達し、グローバルで最大のシェアを占めています。沿岸部の大都市圏は、農村地域と比較して高速ブロードバンド、より大きな広告予算、高い可処分所得を誇っています。米国内の地域差はインフラの格差を反映しており、5G固定無線の普及は2024年第3四半期時点でT-Mobileの610万人およびVerizonの420万人の固定無線アクセス顧客が集中する都市部および郊外ゾーンに集中している一方、農村地域は米国世帯の25%に影響する光ファイバーの限られた可用性により遅れをとっています。

カリフォルニア州、ワシントン州、テキサス州の都市クラスターは、スタジオ人員とクラウドデータセンターラックの大部分を擁しており、人材密度とベンチャーキャピタルへのアクセスから恩恵を受けています。バージニア州の「データセンターアレー」は電力消費をリードしており、GPUサーバーが1ユニットあたり5kWを超えることから、事業者は再生可能エネルギーの電力購入契約の締結を余儀なくされています。

5G固定無線の普及は上位10の主要都市統計地域で最も強いものの、農村郡の世帯の25%は依然として光ファイバー品質の接続を欠いており、クラウドゲーミングの普及を制限しています。連邦取引委員会および州レベルの消費者保護機関は、全国のマネタイズ慣行を形成するコンプライアンスフレームワークを施行しており、カリフォルニア州消費者プライバシー法および児童オンラインプライバシー保護法が事実上の全国基準を設定し、パブリッシャーは断片化したコンプライアンス体制を回避するためにこれを採用しています。

競合環境

プラットフォームホルダーであるMicrosoft、Sony Interactive Entertainment、任天堂は、独占的な知的財産をハードウェアおよびサービスとバンドルすることでゲートキーパーとして機能しています。Microsoftは2023年にActivision Blizzardの688億7,000万米ドルの買収を完了し、Call of DutyをGame Passに組み込み、2025年半ばまでにサブスクライバーを3,500万人超へと押し上げました。

Electronic Artsは2025年10月に550億米ドルの非公開化提案を受け入れ、プライベートエクイティ資本が予測可能なライブサービスのキャッシュフローを評価していることを示しました。Epic GamesとUnityのパートナーシップにより、Unityで制作されたタイトルが2026年からFortnite内で動作できるようになり、Fortniteはクリエイター収益の88%を保持する代替配信レイヤーとして位置づけられています。

生成AIを活用する小規模スタジオは現在、数日でプロトタイプレベルを構築できますが、開発者の41%が2025年に合併・買収の波に伴う重複役割の整理によりレイオフを報告しています。したがって、市場支配力は膨張する予算を賄い、主要なクラウド契約を交渉できるコングロマリットへと傾いています。

米国ゲーム業界リーダー

Activision Blizzard, Inc.

Electronic Arts Inc.

Take-Two Interactive Software Inc.

Microsoft Corporation

Sony Interactive Entertainment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:米国の議員が、外国によるデータ所有に関する国家安全保障上の懸念を理由に、Electronic Artsの550億米ドルの買収に対する連邦取引委員会の審査を要請しました。

- 2026年1月:Microsoftが、ソフトウェアリーチを最大化するためにFableとKilnをPlayStation 5で同時発売することを確認しました。

- 2025年12月:Netflixが、規制当局の承認を条件として、Warner Bros. Discoveryのゲーム資産を827億米ドルで買収する契約を発表しました。

- 2025年12月:FortniteクリエイティブマップのSteal the Brainrotが同時接続プレイヤー100万人を超え、1日で1,380万米ドルの収益を上げました。

米国ゲーム市場レポートの調査範囲

本レポートの調査範囲において、ゲーミングとは、コンピューター、携帯電話、コンソール、その他のメディアなど、さまざまな手段を通じて電子ゲームをプレイすることと定義されています。特に新興経済圏において高速インターネット接続の普及が進んでおり、近年オンラインゲーミングがより多くの人々にとって実用的なものとなっています。

米国ゲーム市場レポートは、プラットフォーム(モバイルゲーミング、コンソールゲーミング、PCゲーミング、クラウド/ストリーミングゲーミング)、収益モデル(アプリ内購入、プレミアム(買い切り型)、サブスクリプションパス、広告支援型)、ジャンル(アクション/アドベンチャー、シューター、スポーツ・レーシング、ロールプレイング・MMO、カジュアル/パズル、ストラテジー・カード、その他ジャンル)、ゲーマー層(18歳未満、18〜34歳、35〜44歳、45歳以上)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| モバイルゲーミング |

| コンソールゲーミング |

| PCゲーミング(クライアントおよびブラウザー) |

| クラウド/ストリーミングゲーミング |

| アプリ内購入 |

| プレミアム(買い切り型) |

| サブスクリプションパス |

| 広告支援型 |

| アクション/アドベンチャー |

| シューター |

| スポーツ・レーシング |

| ロールプレイング・MMO |

| カジュアル/パズル |

| ストラテジー・カード |

| その他ジャンル |

| 18歳未満 |

| 18〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| プラットフォーム別 | モバイルゲーミング |

| コンソールゲーミング | |

| PCゲーミング(クライアントおよびブラウザー) | |

| クラウド/ストリーミングゲーミング | |

| 収益モデル別 | アプリ内購入 |

| プレミアム(買い切り型) | |

| サブスクリプションパス | |

| 広告支援型 | |

| ジャンル別 | アクション/アドベンチャー |

| シューター | |

| スポーツ・レーシング | |

| ロールプレイング・MMO | |

| カジュアル/パズル | |

| ストラテジー・カード | |

| その他ジャンル | |

| ゲーマー層別 | 18歳未満 |

| 18〜34歳 | |

| 35〜44歳 | |

| 45歳以上 |

レポートで回答される主要な質問

2026年の米国ゲーム市場の規模はどのくらいですか?

米国ゲーム市場規模は2026年に688億9,000万米ドルに達しました。

どのプラットフォームが支出をリードしていますか?

モバイルゲーミングが2025年の米国ゲーム市場シェアの55.88%をリードしています。

2031年までの予測成長率はどのくらいですか?

総収益は2026年から2031年にかけてCAGR 8.75%で成長すると予測されています。

最も急速に拡大している収益モデルはどれですか?

サブスクリプションパスは2031年にかけてCAGR 10.18%を記録すると予測されています。

ゲームに最も多く支出している層はどこですか?

18〜34歳のプレイヤーが最大かつ最も急成長している支出コホートであり、シェアは39.35%です。

最終更新日: