ヨーロッパITスタッフィング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

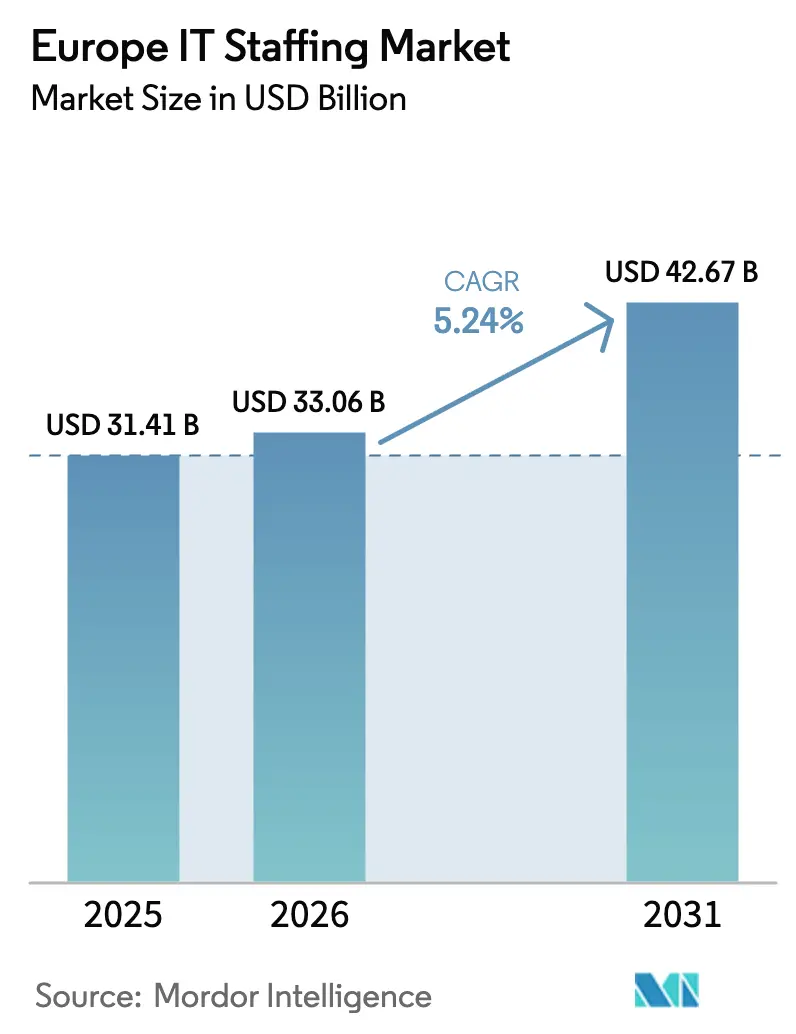

| 基準年の市場規模 (2025) | 31.41 十億米ドル |

| 市場規模 (2026) | 33.06 十億米ドル |

| 市場規模 (2031) | 42.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

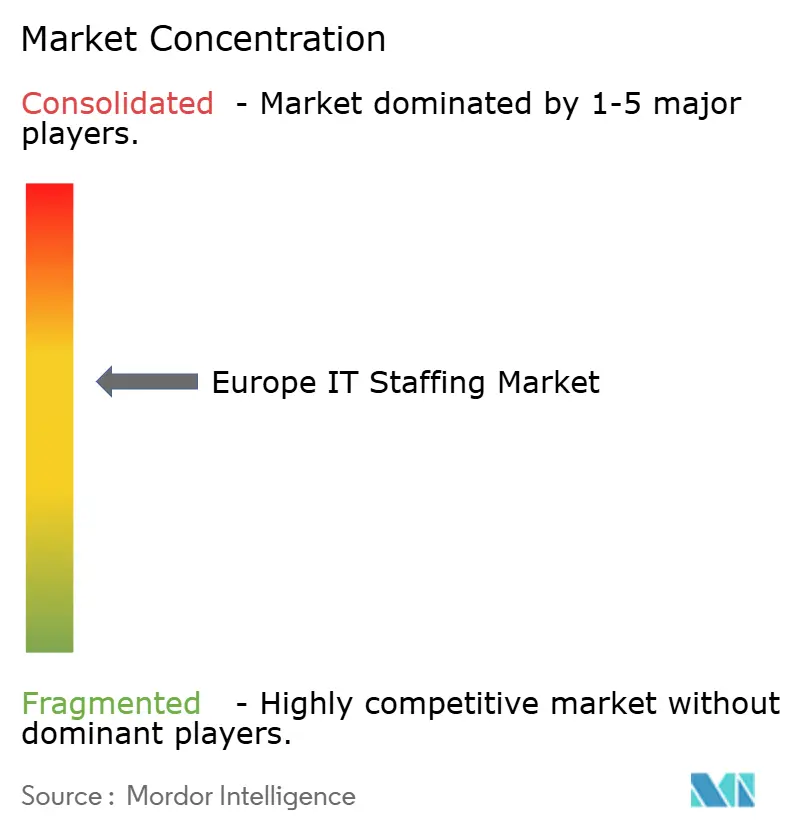

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパITスタッフィング市場分析

ヨーロッパITスタッフィング市場規模は、2025年の314億1,000万米ドルから2026年には330億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率5.24%で2031年までに426億7,000万米ドルに達すると予測されています。この見通しは、経済的な逆風が続く中でも、クラウド、データ、サイバーセキュリティプログラムに対する企業支出が堅調であることを反映しています。デジタルファーストへの移行加速、EU AI法の下での規制強化、および企業サステナビリティ報告指令(CSRD)により、法令準拠の人材ソリューションに対する企業予算が拡大しています。ドイツはITスタッフィングの単一最大購買国としての地位を維持しており、一方で英国はブレグジット後の採用戦略がスペシャリスト契約社員を優先していることから、最も急速な拡大を記録しています。契約/臨時職は引き続き主流ですが、クライアントがコスト予測可能な提供形態を求めるにつれ、成果ベースのステートメント・オブ・ワーク(SOW)モデルが急速に拡大しています。特にデータ、AI、セキュリティ職を中心としたスキル不足が依然として主要な価格決定要因であり、雇用主の75%が高度なポジションの充足に苦慮しています。[1]ISC2、「EUのサイバーセキュリティ人材およびスキルギャップの解消」、isc2.org

レポートの主要なポイント

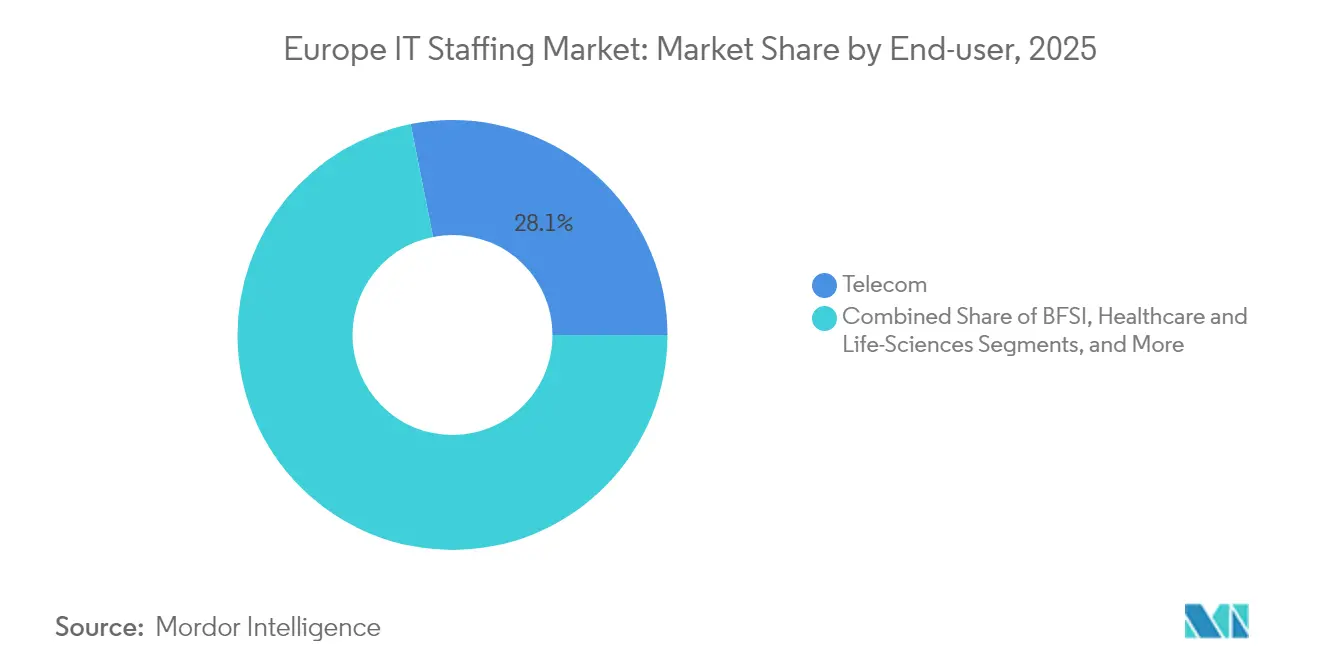

- エンドユーザー産業別では、テレコムが2025年のヨーロッパITスタッフィング市場シェアの28.12%を占め、ヘルスケアおよびライフサイエンスは2031年に向けて年平均成長率5.88%で成長すると予測されています。

- 雇用形態別では、契約/臨時が2025年のヨーロッパITスタッフィング市場規模の46.21%のシェアを占め、ステートメント・オブ・ワークは2031年にかけて年平均成長率7.05%で拡大する見込みです。

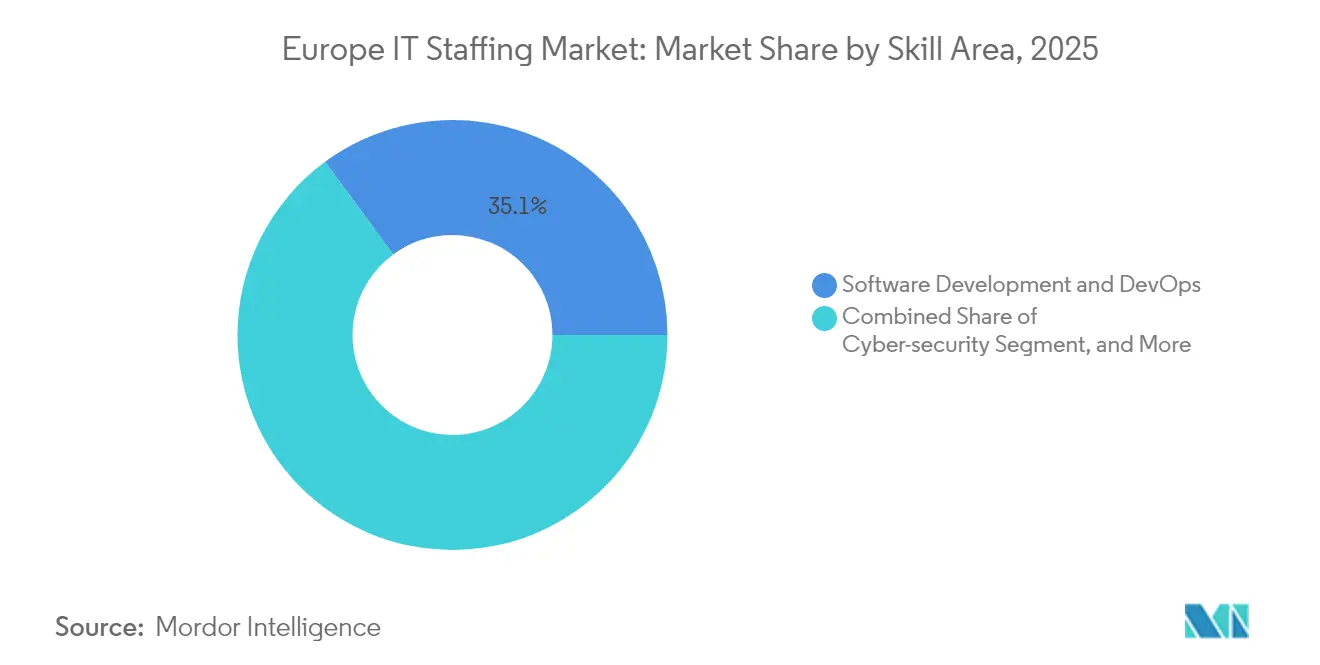

- スキル分野別では、ソフトウェア開発およびデブオプスが2025年のヨーロッパITスタッフィング市場規模の35.10%のシェアを占め、データ、AIおよびアナリティクスは同期間に年平均成長率6.17%で進展しています。

- 国別では、ドイツが2025年のヨーロッパITスタッフィング市場規模の35.05%のシェアでトップを占め、英国は2031年に向けて最高の年平均成長率6.55%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパITスタッフィング市場のトレンドと洞察

ドライバーインパクト分析*

| 成長ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU企業全体でのデジタルトランスフォーメーションの急増 | +1.8% | グローバル、特にドイツとフランスで顕著 | 中期(2〜4年) |

| ICTスキルギャップの拡大と労働人口の高齢化 | +1.5% | グローバル、北ヨーロッパで深刻 | 長期(4年以上) |

| リモートおよびハイブリッドワークスタッフィングモデルの普及 | +0.9% | グローバル、英国とオランダが主導 | 短期(2年以内) |

| MSP/RPOアウトソーシングフレームワークの採用拡大 | +0.7% | EMEAコア、南ヨーロッパへの拡大 | 中期(2〜4年) |

| EU AI法への準拠がAIエシックス人材への需要を喚起 | +0.6% | EU27カ国、ドイツとフランスへの影響が最大 | 短期(2年以内) |

| CSRDに起因する「グリーンソフトウェア」エンジニアへの需要 | +0.4% | EU27カ国、北欧諸国で早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU企業全体でのデジタルトランスフォーメーションの急増

EU企業はクラウド、AI、高度なアナリティクスプログラムを記録的なペースで拡大しており、これがスタッフィング供給者への短期プロジェクト案件の安定した流入を牽引しています。ドイツの大手製造業者やフランスの銀行は、レガシーシステムを迅速に近代化できるデブオプスおよびクラウドアーキテクトへのプレミアム需要を生み出しています。クライアントは現在、開発、マイグレーション、セキュリティ職をまとめた複数国にまたがる要件を発行しており、ベンダーに汎ヨーロッパ人材ベンチの構築を促しています。その結果、平均請求レートが上昇し、アサインメントの回転が速まり、ヨーロッパITスタッフィング市場における長期的な量的成長が支えられています。

ICTスキルギャップの拡大と労働人口の高齢化

ヨーロッパの企業の半数以上が必要な専門知識を確保できておらず、退職による離職が中〜上級レベルのテクノロジー専門家の不足を拡大させています。[2]Euronews、「ICT職を探していますか? これらのヨーロッパ諸国は新規採用を切実に求めています」、euronews.com データエンジニアおよびサイバーセキュリティアーキテクトの給与インフレが最も深刻であり、総労働コストを押し上げ、企業を予算内に収めるため契約ソーシングへと誘導しています。この持続的なミスマッチにより、国境を越えた採用やニアショア人材プールを活用できるスペシャリスト企業へのクライアント依存度が高まり、2030年までヨーロッパITスタッフィング市場の勢いが維持されています。

リモートおよびハイブリッドワークスタッフィングモデルの普及

場所を問わない働き方の広範な受容により、プロバイダーはコストの低い地域から候補者を調達できるようになり、供給を拡大しながら施設のオーバーヘッドを削減しています。英国のバイヤーは最前線に立ち、オンサイトのコンプライアンス担当者とリモート開発者を組み合わせたハイブリッドの人員構成を求め、柔軟なエンゲージメント形態をさらに推進しています。生産性とデータセキュリティをリモートで監視するテクノロジープラットフォームが標準的な付加価値として定着しつつあり、ヨーロッパITスタッフィング市場においてデジタル成熟度の高いプロバイダーを差別化しています。

MSP/RPOアウトソーシングフレームワークの採用拡大

コスト予測可能性とアナリティクス主導の採用決定に対する企業ニーズが、マネージドサービスプロバイダー(MSP)および採用プロセスアウトソーシング(RPO)契約への移行を加速しています。製造業や小売業の多国籍企業は現在、人材採用サイクル全体をアウトソーシングしており、大手ベンダーに複数年にわたる安定収益をもたらしています。AI法、GDPR、CSRD規則のコンプライアンス保証を重ね合わせられるプロバイダーは追加的なウォレットシェアを獲得し、ヨーロッパITスタッフィング市場全体でクライアントの定着度を深めています。

抑制因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ニッチスキルにおける慢性的な人材不足(例:SAP/デブオプス) | -1.2% | グローバル、特にドイツと英国で深刻 | 長期(4年以上) |

| 不安定なマクロ経済環境による裁量的IT採用の抑制 | -0.8% | グローバル、フランスとイタリアへの影響が最大 | 短期(2年以内) |

| 労働者派遣に関する規制強化(例:ドイツのAÜG改正) | -0.6% | ドイツが主、オーストリアおよびオランダへの波及 | 中期(2〜4年) |

| ダイレクトソーシングおよびフリーランサープラットフォームの台頭 | -0.4% | グローバル、英国と北欧諸国が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ニッチスキルにおける慢性的な人材不足

EU全体でサイバーセキュリティの人材不足は27万4,000人に達し、ドイツでは多くの場合6ヶ月以上にわたる長期的な採用サイクルが提供能力を制約しています。ミッションクリティカルなスキルセットを確保できないクライアントはプロジェクトを延期または縮小し、ベンダーの近期収益の上振れ余地を抑制しています。対応として、スタッフィング企業はボトルネックを緩和するためのリスキリングアカデミーや国境を越えた採用窓口への投資を行っていますが、供給の増加は依然として需要より緩やかです。

不安定なマクロ経済環境による裁量的IT採用の抑制

インフレ圧力と地政学的不確実性により取締役会は新規プロジェクトの立ち上げに慎重となり、断続的な受注サイクルが契約社員の稼働率を圧迫しています。主要エージェンシーは、クライアントが非必須のアップグレードを延期したことにより、2024年に利益が二桁台の落ち込みを報告しました。戦略的なデジタルプログラムは継続しているものの、四半期ごとの受注量の変動がリソース計画を複雑にし、ヨーロッパITスタッフィング市場全体で利益率を侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:ヘルスケアがデジタルヘルスの採用を推進

テレコムは最大の支出シェアを維持し、2025年のヨーロッパITスタッフィング市場シェアの28.12%を占めており、5Gの展開とネットワーク仮想化プログラムがその基盤となっています。ヘルスケアおよびライフサイエンスは、電子カルテのアップグレードおよびテレメディシンの規模拡大が専門的なセキュリティと相互運用性の専門知識を必要とすることを背景に、追跡対象垂直市場の中で最速となる年平均成長率5.88%を記録すると予測されています。ヘルスケア案件におけるヨーロッパITスタッフィング市場規模は、病院が患者データの完全性を脅かす慢性的なIT空席を解消するにつれ、2031年まで毎年拡大する見込みです。

製造業はインダストリー4.0ラインに向けたIoTおよびオートメーションエンジニアの調達を継続し、BFSI機関はオープンバンキングの期限に対応するためセキュリティおよびフィンテック開発者を安定的に採用しています。AIを活用したパーソナライズを追求する小売・eコマース事業者は、アルゴリズムの再トレーニングのためにデータサイエンティストを契約しています。スペインと北欧諸国における公共部門のデジタルガバメントプログラムがベースラインの需要に加わり、多様化したプロバイダーのヨーロッパITスタッフィング市場全体での収益の可視性を強化する幅広いクライアントミックスを生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

雇用形態別:成果ベースエンゲージメントの加速

契約/臨時形態は2025年の総支出の46.21%を支配しており、予算サイクル中に変動労働力を好むクライアントの傾向を反映しています。しかしながら、事前定義された成果物を中心に設計されたSOWエンゲージメントは年間7.05%の成長が予測されており、説明責任中心の調達への転換を示しています。SOW契約に関連するヨーロッパITスタッフィング市場規模は、企業がクラウド、AI、サイバーセキュリティイニシアチブのターンキー実行を求めるにつれ、2028年までに正規採用収益を超えると見込まれています。

正規採用はリーダーシップおよび規制上重要な採用において依然として意義を持ちますが、給与インフレがクライアントを混合型人員構成へと向かわせるにつれ、そのシェアは縮小しています。臨時から正規モデルは、特に高コストのデータおよびアナリティクス職において、評価期間を延長することでリスク軽減を提供します。コンプライアンス、マイルストーン追跡、アウトカム型価格設定に精通したベンダーは、ヨーロッパITスタッフィング市場内の新規SOWパイプラインにおいて不均衡なシェアを獲得する立場にあります。

スキル分野別:データとAIがプレミアムレートを牽引

ソフトウェア開発およびデブオプスは2025年の受注の35.10%をもたらし、デジタルエコシステムの基盤としての役割を裏付けています。データ、AIおよびアナリティクスは絶対支出では小規模ですが、EU AI法が展開モデルへの説明可能性と倫理的リスク制御の組み込みを企業に義務付けることで、2031年まで年間6.17%成長する見込みです。AIの展開が攻撃対象領域を拡大してサイバーセキュリティアーキテクトへの需要を高めることから、高成長のセキュリティサブ分野と密接に絡み合っています。

ハイブリッドアーキテクチャの標準化に伴い、クラウドおよびインフラストラクチャスペシャリストは引き続き不可欠ですが、マルチクラウドエンジニアの不足が価格を押し上げ、リードタイムを延長しています。エッジコンピューティング、AR/VR、ブロックチェーンといった新興分野は初期のニッチを形成しつつありますが、そのシェアは依然として限定的です。隣接スキルへの人材の横断トレーニングを行うプロバイダーはポートフォリオの耐性を獲得し、ヨーロッパITスタッフィング市場全体で進化する要件に対応するうえで有利なポジションを確立しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

ドイツは2025年収益の35.05%を寄与しており、その広大な製造業基盤と連邦デジタル化資金が牽引しています。しかしながら、14万9,000件のIT空席は構造的な欠陥を露呈しており、スタッフィング企業はEUブルーカードおよびグローバルソーシングプログラムを通じてこれに対処しようとしています。特に自動車および産業クラスターでの賃金プレミアムが最も高く、ドイツはヨーロッパITスタッフィング市場内において安定しているがコスト集約的なアリーナとなっています。

英国は年平均成長率6.55%で成長しており、テクノロジー人員増強を引き続き支えるAI主導の経済的利益3,200億英ポンドの予測から恩恵を受けています。2024年のネットテック雇用者数は213万人に達し、国民労働力の6.4%を占めており、深いデジタル採用が裏付けられています。ロンドン、マンチェスター、南東部一帯が密な採用回廊を形成しており、柔軟なビザ経路が人材の流出を相殺するのに役立っています。

南ヨーロッパは、クラウドおよびサイバーセキュリティのアップグレードを支援するEU復興基金を通じてギャップを縮小しています。スペインは2024年にITスタッフィングが8%成長し、イタリアは3%を記録しました。フランスは安定を維持しており、テレコムおよび航空宇宙予算が広範な経済の低迷にもかかわらず需要を支えています。欧州委員会の650億ユーロのスキルプランは国境を越えた摩擦を軽減し、より均等な成長をもたらすことを目指しており、ヨーロッパITスタッフィング市場にサービスを提供する地域ベンダーのアクセス可能な対象支出を拡大するトレンドとなっています。

競争環境

供給者のエコシステムは中程度に分散しています。Randstad、Adecco、ManpowerGroupは規模と多様化されたサービスメニューを活用していますが、AI、グリーンソフトウェア、サイバーセキュリティのニッチを狙うデータ主導のスペシャリストからの競争に直面しています。Randstadのデジタル人材プラットフォームは2024年に20億ユーロのマーケットプレイス収益を生み出し、さらなる拡大が予定されており、既存大手がテクノロジー対応のフルフィルメントへと転換している様子を示しています。

取引活動は活発化しており、プライベートエクイティが支援する統合により2024年第2四半期の取引件数が前年同期比18%増加しました。CGIによるBJSSの買収により2,400名のクラウドおよびAI高度スキルを持つコンサルタントが加わり、小売および公共サービスにおける垂直的なドメイン深度が強化されました。AIを中心としたマッチングエンジンなどのディスラプターが候補者探索の速度と精度を向上させ、組み込まれたコンプライアンスチェックがEU規制の強化に対応しています。

給与インフレや規制上のオーバーヘッドにより利益率は引き続き圧迫されていますが、スクリーニング、オンボーディング、タイムシートプロセスを自動化するベンダーはコストの余裕を回復しています。AIエシックス監査人のような狭いスキルクラスターを活用するブティック企業はプレミアム価格設定を実現しているものの、スケーラビリティの限界というリスクがあります。スタッフィング会社とSaaSワークフォースプラットフォームの間の戦略的提携が市場参入加速手段として台頭しており、ヨーロッパITスタッフィング市場全体での競争激化を鮮明にしています。

ヨーロッパITスタッフィング業界リーダー

Randstad N.V

AQUENT LLC

Vero HR Ltd.

VHR Consulting Ltd.

Haselhoff Groep B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CGIが英国を拠点とするBJSSの買収を完了し、2,400名のプロフェッショナルを加え、英国での従業員数を8,500名以上に引き上げました。

- 2025年2月:BlackRockがManpowerGroupの株式を追加で1,749,120株取得し、発行済株式の14.40%への保有比率を引き上げました。

- 2025年1月:Randstadが、2024年第3四半期の規制当局の承認を条件として、MonsterとCareerBuilderの合併を発表しました。

- 2024年11月:Mona AIがヨーロッパのスタッフィングエージェンシー向けの多言語AIリクルートアバターを強化するため、200万ユーロのシード資金を確保しました。

ヨーロッパITスタッフィング市場レポートの範囲

ITスタッフィングプロセスの主な目的は、IT企業内のさまざまな職種を担う適格な応募者を見つけることです。これには、人事計画の体系的な実施プロセスの一部として、応募者の発掘、評価、選考、採用、査定が含まれます。

ヨーロッパITスタッフィング市場は、エンドユーザー産業別(テレコム、BFSI、ヘルスケア、製造業、小売業)、国別(英国、ドイツ、フランス、スペイン、イタリア、その他のヨーロッパ)に分類できます。本レポートは上記のすべてのセグメントについて、金額(米ドル)による市場予測と規模を提供しています。

| テレコム |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 製造業およびインダストリー4.0 |

| 小売業およびeコマース |

| その他のエンドユーザー産業 |

| 契約/臨時 |

| 正規採用 |

| 臨時から正規 |

| ステートメント・オブ・ワーク(SOW)/プロジェクトベース |

| ソフトウェア開発およびデブオプス |

| クラウドおよびインフラストラクチャ |

| データ、AIおよびアナリティクス |

| サイバーセキュリティ |

| 新興テクノロジー(IoT/AR・VR/ブロックチェーン) |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| その他のヨーロッパ |

| エンドユーザー産業別 | テレコム |

| BFSI | |

| ヘルスケアおよびライフサイエンス | |

| 製造業およびインダストリー4.0 | |

| 小売業およびeコマース | |

| その他のエンドユーザー産業 | |

| 雇用形態別 | 契約/臨時 |

| 正規採用 | |

| 臨時から正規 | |

| ステートメント・オブ・ワーク(SOW)/プロジェクトベース | |

| スキル分野別 | ソフトウェア開発およびデブオプス |

| クラウドおよびインフラストラクチャ | |

| データ、AIおよびアナリティクス | |

| サイバーセキュリティ | |

| 新興テクノロジー(IoT/AR・VR/ブロックチェーン) | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他のヨーロッパ |

レポートで回答されている主要な質問

2026年のヨーロッパITスタッフィング市場の規模はどのくらいですか?

330億6,000万米ドルと評価されており、2031年までに426億7,000万米ドルに達すると予測されています。

ヨーロッパのIT採用において最も成長が速いスキルセットはどれですか?

データ、AI&アナリティクス職が2031年まで年平均成長率6.17%で拡大しています。

ヨーロッパのバイヤーがステートメント・オブ・ワークへの関心を高めているのはなぜですか?

企業は成果物を確定しつつ予算リスクを限定する成果ベースのエンゲージメントを好んでおり、SOWの需要を年間7.05%押し上げています。

ITスタッフィングサービスにとって最も成長が速い国はどこですか?

英国が2031年まで予測年平均成長率6.55%でトップを占めており、これは強力なAI投資計画によるものです。

ヨーロッパ全体のITスタッフィング成長に対する最大の抑制要因は何ですか?

ニッチスキル、特にサイバーセキュリティおよびデブオプスにおける慢性的な不足がフルフィルメント能力を制限し、潜在的成長を抑制しています。

最終更新日: