デジタルレンディング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 566.52 十億米ドル |

| 市場規模 (2031) | 985.03 十億米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルレンディング市場分析

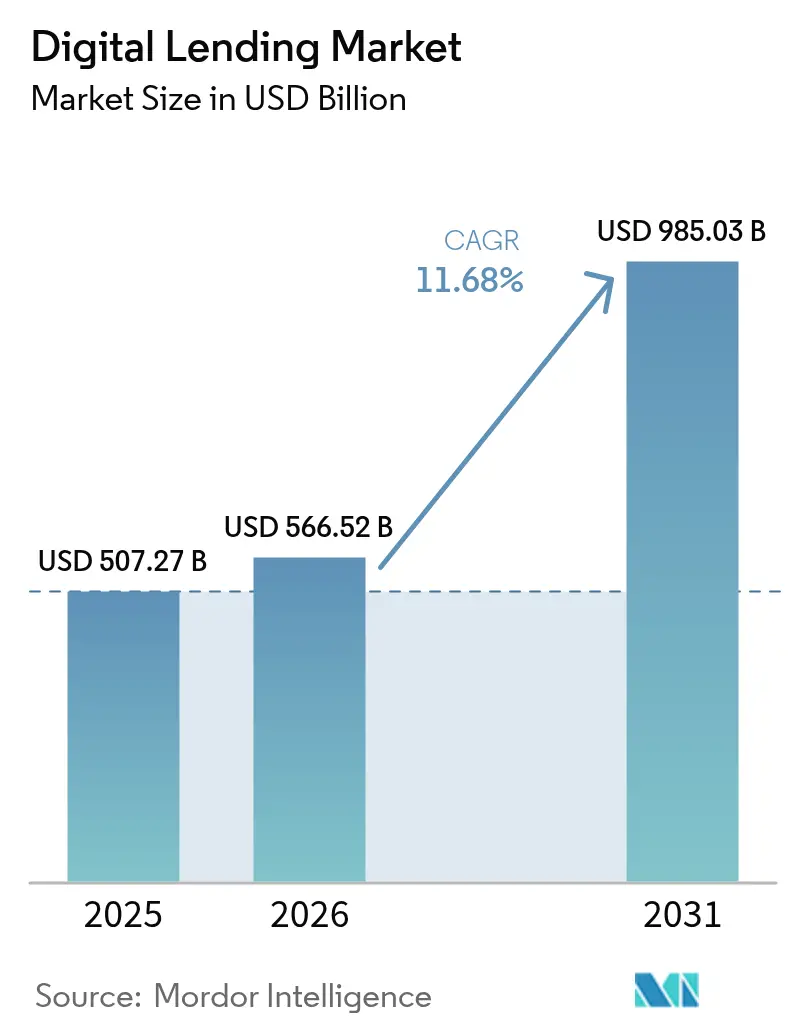

デジタルレンディング市場は2025年に5,072億7,000万米ドルと評価され、2026年の5,665億2,000万米ドルから2031年には9,850億3,000万米ドルへと、予測期間(2026〜2031年)においてCAGR 11.68%で成長すると推計されます。この成長プロファイルは、テクノロジーを介した与信組成における着実な拡大、エンベデッドファイナンス取引量の増加、およびAIアンダーライティングに対する機関投資家の広範な受容を裏付けています。リアルタイム与信審査、オープンバンキングによるデータ移転、ならびに後払い(BNPL)オプションが引き続き借り手を店舗チャネルから遠ざけています。金融機関はクラウドネイティブのローン組成システムへの投資を進め、処理コストを削減するとともに、融資実行時間を数週間から数分へと短縮しています。薄いクレジットヒストリーを持つ顧客や越境中小企業向けファンディングをめぐる新たな収益機会が、代替データによる信用スコアリングの支援を受けて生まれています。フィンテック企業、伝統的銀行、およびビッグテックプラットフォームがあらゆる主要地域で同一の顧客セグメントに集中する中、競争の激化が進んでいます。

レポートの主な考察

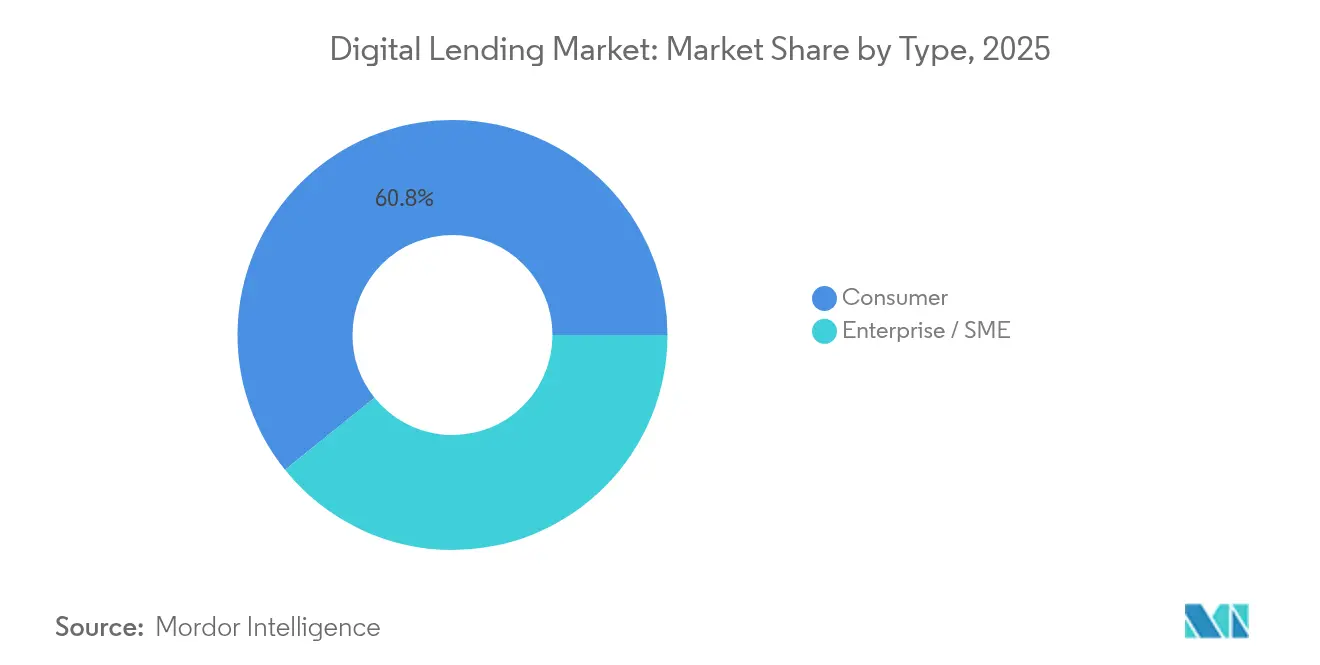

- タイプ別では、消費者向けレンディングが2025年のデジタルレンディング市場シェアの60.78%をリードし、一方で企業向け・中小企業向けレンディングは2031年にかけてCAGR 16.08%で拡大しています。

- 展開モード別では、クラウドプラットフォームが2025年のデジタルレンディング市場規模の68.62%を占め、ハイブリッドアーキテクチャはCAGR 14.55%で拡大しています。

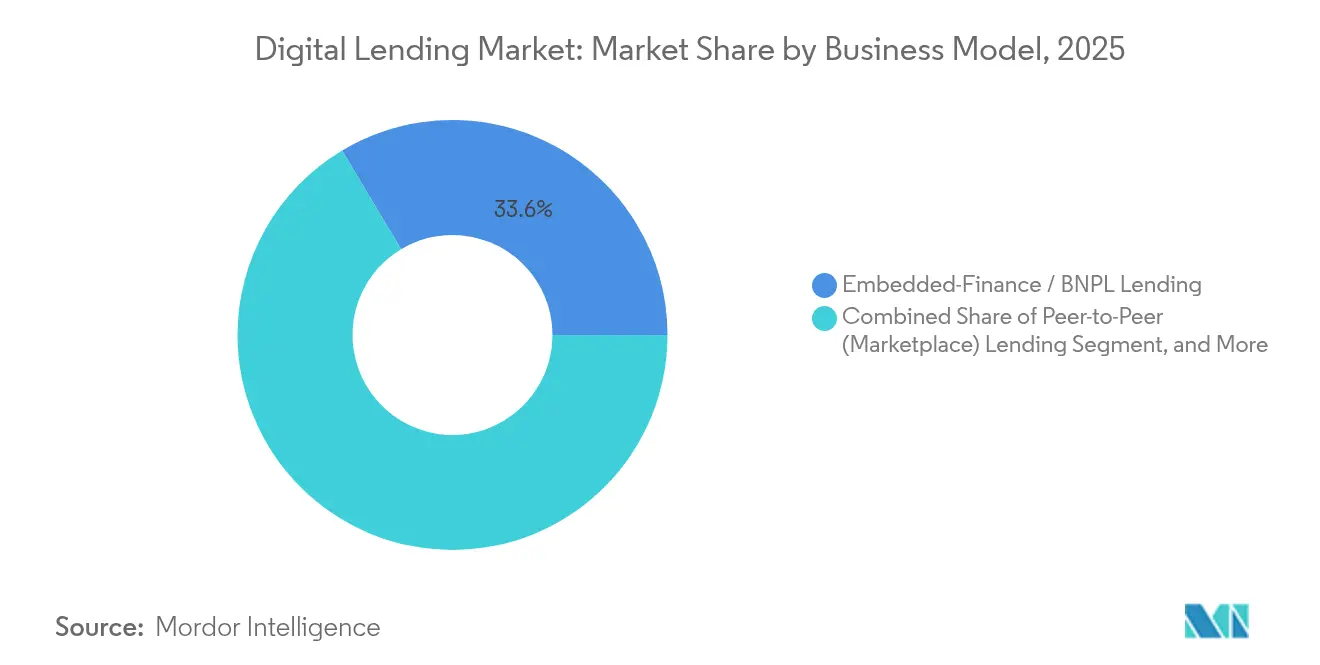

- ビジネスモデル別では、BNPLおよびその他のエンベデッドファイナンス構造が2025年の収益シェアの33.58%を獲得し、同セグメントは2031年にかけてCAGR 19.52%で成長する見込みです。

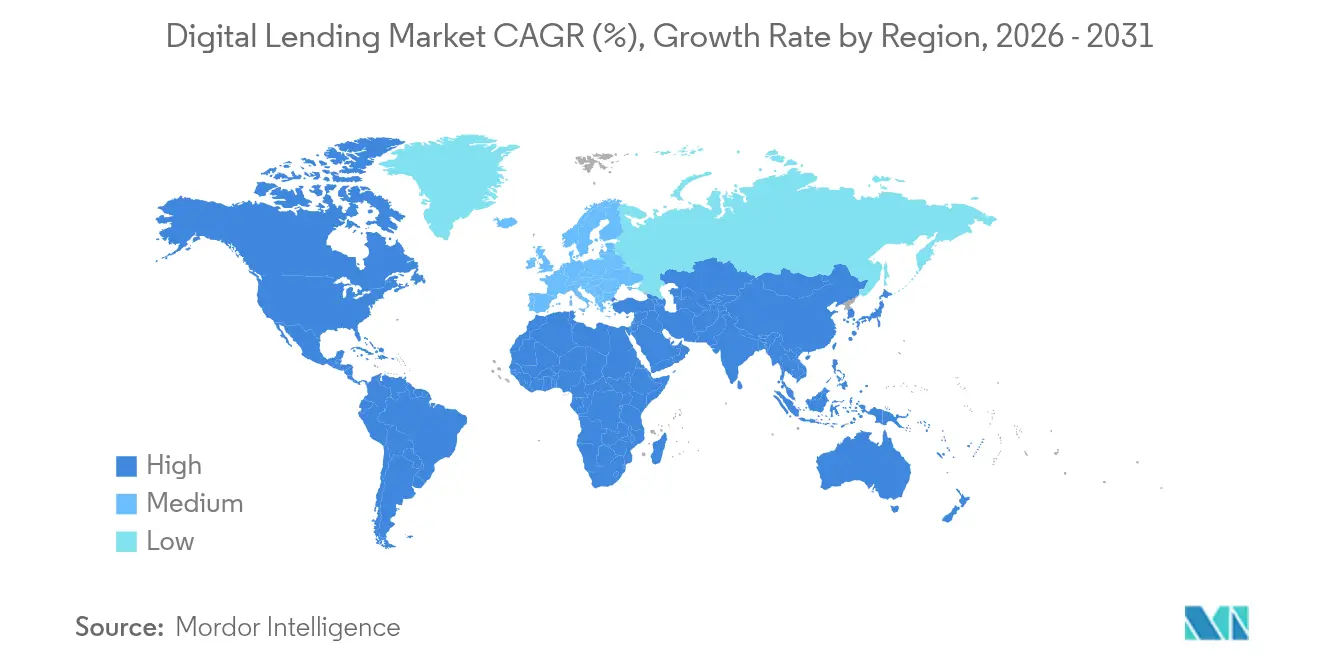

- 地域別では、アジア太平洋地域が2025年のデジタルレンディング市場規模の39.35%を占め、一方でアフリカは2031年にかけて最速のCAGR 21.85%に達する軌道にあります。

- テクノロジー別では、AI駆動型アンダーライティングプロセスが2025年のデジタルレンディング市場の43.62%を掌握し、リスクを高めることなく承認率を25%向上させました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタルレンディング市場のトレンドと考察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびインターネット普及率 | +2.8% | アジア太平洋、アフリカ | 中期(2〜4年) |

| フィンテック即時承認プラットフォーム | +2.1% | 北米、欧州 | 短期(2年以内) |

| オープンバンキングおよびe-KYC規制 | +1.9% | 欧州、アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 中小零細企業の迅速な運転資金ローンへの需要 | +1.7% | グローバル | 短期(2年以内) |

| 代替データによる信用スコアリング | +1.5% | アンダーバンク地域 | 長期(4年以上) |

| エンベデッドファイナンス型レンディングの台頭 | +1.4% | アジア太平洋、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォンおよびインターネット普及率の急増がモバイルファースト型レンディングを加速

2024年のグローバルスマートフォンユーザー数は68億人に達し、貸し手はモバイルアプリを通じて借り手への直接経路を手に入れました。アジア太平洋地域だけでも、デジタルウォレット決済額は9兆8,000億米ドルに達し、アプリ内与信オファーに対する顧客の受容性の高さを裏付けています[2]デロイト、「決済を超えて:越境チェックアウト革命におけるデジタル化トレンド」、deloitte.com。貸し手は現在、ジオロケーション、デバイスメタデータ、および行動シグナルを活用して数秒以内にリスクを評価し、初めて借り入れを行う数百万人もの借り手への与信枠を開放しています。インドのデータ保護委員会やEUのAI法などの規制当局がデータ利用の標準化を進めており、これにより貸し手はコンプライアンスに準拠したモバイルファーストモデルを拡大しやすくなっています。

フィンテック即時承認プラットフォームの普及が借り手の期待を変革

デジタルローン申込の90%以上が現在、自動化されたアンダーライティングエンジンを通じて処理されており、Upstartは書類アップロードなしで80%が即時承認されると報告しています。機械学習モデルが数百の借り手属性をリアルタイムで分析し、組成コストを削減するとともに顧客満足度を高めています。5分未満の承認ウィンドウに対応できない銀行は、市場シェアを維持するためにフィンテックベンダーとのホワイトラベルパートナーシップを選択するケースが増えています。

有利なオープンバンキングおよびe-KYC規制がデータ駆動型アンダーライティングを可能に

欧州のPSD3規則およびアジア各地の同様の規制は、銀行に対して安全なAPIを通じて顧客口座データを提供することを求めており、貸し手に対して検証済みの収入・キャッシュフロー・負債情報を提供しています[3]Platformable、「2024年におけるEUオープンバンキング規制トライアンビレイト」、platformable.com。インドのe-KYCインターフェースなどのデジタルアイデンティティ基盤がオンボーディングを60秒以内に短縮する一方、Experianのキャッシュフロースコアはレガシーのビューロースコアと比較して予測精度が25%向上することを実証しています。

中小零細企業の迅速な運転資金ローンへの需要がB2B採用を促進

中小企業は世界全体で5兆7,000億米ドルの資金調達ギャップに直面しています。デジタル貸し手はリアルタイムの売上データに基づいてアンダーライティングされた収益ベースファイナンスおよびインボイスファクタリング商品でこの不足を補っています。NovoやBitty Advanceなどのプラットフォームは24時間以内に資金を実行し、ラテンアメリカ、東南アジア、および米国の加盟店のサプライチェーンの継続性を支援しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーリスク | –1.8% | 北米、欧州 | 短期(2年以内) |

| 規制上の金利上限 | –1.2% | 新興市場 | 中期(2〜4年) |

| ピアツーピア市場における投資家疲弊 | –0.9% | 欧州、北米 | 短期(2年以内) |

| クラウドプロバイダー集中リスク | –0.7% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーリスクがプラットフォームのスケーラビリティに課題

金融機関はAPIのフットプリントが拡大する中、ITバジェットのわずか13%しかセキュリティに充当していません。2024年には調査対象の貸し手の62%が不正インシデントの増加を報告しており、規制当局はGDPRおよびCCPA体制のもとでゼロトラストアーキテクチャを要求しています。サイバー保険料の上昇と強制的な情報漏洩通知義務が、特に越境プラットフォームにおけるコンプライアンスコストを押し上げています。

ピアツーピア市場における投資家疲弊が資金供給を抑制

複数の欧州ピアツーピア(P2P)プラットフォームにおける過去のデフォルト急増が平均延滞率を6%に押し上げ、かつて注目を集めたプラットフォームの破綻を引き起こしました。リスク回避姿勢の個人投資家は資金を預金保険付き預金へと移し替えており、マーケットプレイスレンダーはイールドを引き上げるか機関投資家の獲得を余儀なくされています。その結果生じる資金調達の不安定性がローン在庫を制限し、プラットフォームの拡大を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:消費者向けレンディングが規模を維持する一方、中小企業向けクレジットはより速い成長を記録

消費者向けローンは2025年のデジタルレンディング市場の60.78%を維持し、個人金融およびBNPL需要に牽引されました。同時に、中小企業向けファシリティは2031年にかけてCAGR 16.08%で成長すると予測されており、これは運転資金不足とリアルタイムのキャッシュフロー可視性を評価する代替データモデルの採用を反映しています。中小企業向け製品のデジタルレンディング市場規模は2031年までに2,460億9,000万米ドルに達する見込みです。貸し手は会計ソフトウェアとのAPI連携を通じてインボイス、給与、および税務データを収集し、アンダーライティングサイクルを数週間から48時間に短縮しています。ローカライズされたプラットフォームが消費者ポートフォリオと同等の信用損失率を達成するにつれ、グローバル銀行は販売網を確保するために収益分配パートナーシップへの参入を進めています。

消費者分野では、eコマースチェックアウト内に組み込まれたクレジットオファーが低所得層へのリーチを継続的に拡大しています。給与所得者のミレニアル世代のうち増加する割合が、給与前払いオプションを利用するために給与支払期間のデータを活用しています。高度な説明可能AIモデルがバイアスを軽減し、大規模なピアコホートにおける貸し倒れ率の低下圧力を示しています。これらの力が相まって、消費者向けローン取引量に堅固な基盤を維持しつつ、さらに速い成長が見込まれる中小企業向けレーンを開拓しています。

注記: 各セグメントのシェアはレポート購入時にすべてご提供します

ローンタイプ別:個人ローンが優位;運転資金ローンが最速のCAGRを記録

個人ローンは2025年のデジタルレンディング市場規模の35.44%を占め、即時審査モデルと低い顧客獲得コストに牽引されました。オートローンはこれに続き、販売時点での連携を活用してディーラーショップの手続き時間を60秒以内に短縮しています(UPSTART.COM)。住宅ローン、ホームエクイティ、および学生ローンのカテゴリーは、複雑な担保審査と補助金規則により、デジタル移行が緩やかです。

中小企業向け運転資金ローンはCAGR 10.52%を記録する見込みです。収益ベースファイナンスは日次カード決済に応じて返済額を調整し、需要変動時の加盟店の柔軟性を提供します。エンタープライズリソースプランニングダッシュボード内に組み込まれたインボイスファクタリングプラットフォームは、インボイス発行から24時間以内に流動性を解放します。このエンベデッドファイナンスルートは、従来の与信枠を利用する担保を持たなかったグローバルの物流、農業、フリーランサーエコシステムを引き付けています。

展開モード別:クラウドがリード;ハイブリッド構造がギャップを縮小

クラウドインストールは、銀行がコンテナ化されたAPIファーストのレンディングスタックへの転換を進めた結果、2025年収益の68.62%を掌握しました。ティア1機関の相当数は依然として機密データのオンプレミスストレージを義務付けています。そのため、ハイブリッド展開はCAGR 14.55%で拡大しており、銀行はワークロードをセグメント化し、個人識別情報をファイアウォール内に保持しながら、計算集約型AIモデルのトレーニングにパブリッククラウドを活用しています。

ベンダーロックインリスクにより、規制当局はシステミックな集中状況の審査を進めています。欧州の欧州銀行監督機構(EBA)およびイングランド銀行は、業務継続性を維持するマルチクラウド戦略を奨励しています。貸し手はハイパースケーラーを分散化し、Kubernetesポータビリティレイヤーを組み込むことで対応しています。このようなアーキテクチャは帯域幅が制約された市場においてもモバイルデバイスでのリアルタイム与信判断をサポートし、顧客リーチを拡大しています。

ビジネスモデル別:エンベデッドファイナンスがローン流通を再定義

BNPLおよびエンベデッドファイナンス契約は2025年収益の33.58%を獲得し、年率約19.52%で拡大する見込みです。非銀行加盟店は、サービスとしての銀行(バンキング・アズ・ア・サービス)基盤を介してチェックアウトフロー内にクレジットボタンを統合し、客単価と顧客維持率を高めています。ピアツーピアプラットフォームは忠実な投資家ニッチを維持していますが、資金調達の不安定性に直面しており、一方でバランスシート型フィンテック貸し手は希薄化なしに組成を拡大するために銀行からウェアハウスラインを取得しています。

B2Bチャネルへのエンベデッドファイナンス浸透が次のフロンティアであり、物流・調達ポータルが仕入先向けクレジットラインを組み込んでいます。カードネットワークとeコマースソフトウェア企業のパートナーシップがこのトレンドを加速させ、クレジットをオプション機能ではなくデフォルト機能にしています。デジタルレンディング業界は、純利ざや単独ではなく、意思決定時間(タイム・トゥ・イエス)指標で成功を測るようになっています。

注記: 各セグメントのシェアはレポート購入時にすべてご提供します

テクノロジー別:AIアンダーライティングが採用トップ;ブロックチェーンは探索段階

AI駆動型アンダーライティングエンジンは2025年のテクノロジー支出の43.62%を占め、従来のスコアカードと比較して25%の追加承認を推進しました。オープンバンキングAPIが継続的なデータ更新を確保し、信用悪化の早期警告シグナルを強化しています。生成AIのパイロットが文書分類と借り手コミュニケーションに活用されていますが、本番ワークロードの10%未満にとどまっています。

ブロックチェーンベースのスマートコントラクトは担保付きマイクロレンディングで普及しつつありますが、総ローン取引量の2%未満にとどまっています。銀行はオラクルリスクと規制上の曖昧さを指摘しています。一方、ビッグデータアナリティクスは公共料金支払い、ソーシャルメディアのフットプリント、eコマース評価を活用する代替データモデルを支え、アンダーバンクの消費者へのアクセスを拡大しています。

地域分析

アジア太平洋地域は2025年のデジタルレンディング市場の39.35%を占め、235以上のライセンスを取得したデジタル銀行と、2025年に月間平均120億件のトランザクションを処理したインドのUPIなど政府主導の決済インフラに支えられています。中国のスーパーアプリはウォレット、ライドヘイリング、フードデリバリーサービスの上にクレジットを重ね、強力なデータループを生み出しています。シンガポールとオーストラリアの政府は規制サンドボックスを運営し、製品テストサイクルを6ヶ月に短縮することで、チャレンジャー貸し手の市場参入を加速させています。

アフリカは最速のCAGR 21.85%を記録し、2028年までに470億米ドルの収益に達する見込みです。ケニアとガーナで先駆けられたモバイルマネー基盤がマイクロレンディングエンジンの根幹をなし、エアタイム購入とピアツーピア送金を評価してリスクをスコアリングしています。ナイジェリアとエジプトのスタートアップは国際ベンチャーファンドを呼び込み、アフリカンディアスポラ向けの越境給与前払いソリューションを開発しています。

北米と欧州は高い普及率を示す一方、ヘッドライン成長は緩やかです。米国のBNPL法制は流動的であるものの、PayPalは累積組成額が300億米ドルを超え、成熟プレイヤーのスケールを実証しています。欧州ではPSD3の更新とEU AI法が統一ルールを提供し、越境パスポーティングを強化していますが、複数の消費者信用指令における金利上限が高利回りセグメントを抑制しています。ラテンアメリカでは、ブラジルのPIXなどのリアルタイム決済を基盤としたエンベデッドファイナンス取引が拡大し、マクロの不安定性にもかかわらず二桁レンディング成長への道筋が生まれています。

競争環境

競争は中程度で断片化しています。PayPalやSquareなどの確立された決済ブランドは加盟店との関係を活用し、低い顧客獲得コストで借り手をオンボーディングしています。UpstartやLendingClubなどの純粋デジタル貸し手は、90%の自動承認を実現する独自のAIモデルによって差別化しています。Nubankなどのチャレンジャー銀行はカードから給与前払い商品へと拡大し、一方で伝統的金融機関はレガシーポートフォリオをクラウドのローン組成システムへ移行して競争力を維持しています。

合併・買収は継続しています。Gen Digitalは10億米ドルでMoneyLionを買収することに合意し、900万人のユーザーと分析資産を追加しました。AmazonによるインドのAxioの買収は、eコマースエコシステムにエンベデッドクレジットエンジンを提供します。Moody'sはNumeratedを買収し、与信評価スイート内に組成テクノロジーを組み込み、データ・スコアリング・ワークフローを統合するエンドツーエンドプラットフォームへのトレンドを示しています。

テクノロジーの軍拡競争が戦略を牽引しています。ベンダーは今後の監査義務に対応するために説明可能AIに注力しています。マルチクラウド対応、ローコード設定、ローンポートフォリオの予測的保守が新たな必須要件として浮上しています。上位5社の組成業者が2024年取引量の約28%を掌握しており、統合の余地がある一方で、専門プロバイダーにとって重要な参入機会が存在することを示しています。

デジタルレンディング業界リーダー

Funding Circle Limited(Funding Circle Holdings PLC)

On Deck Capital Inc.

Prosper Marketplace, Inc.

Bizfi LLC

LendInvest Plc

PayPal Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Amazonは南アジアにおけるクレジットソリューションの拡大を目的として、インドのデジタル貸し手Axioを買収しました。

- 2025年1月:TransUnionはMonevoの買収に合意し、消費者向けレンディングマーケットプレイスを強化しました。

- 2024年12月:Gen Digitalは消費者金融リーチの深化を目的として、10億米ドルでMoneyLionを買収すると発表しました。

- 2024年12月:オーストラリア連邦銀行はインボイスファイナンス能力の拡大を目的として、Waddleを買収しました。

- 2024年11月:Moody's Corporationはエンドツーエンドのレンディングプラットフォームを強化する目的で、Numerated Growth Technologiesを買収しました。

グローバルデジタルレンディング市場レポートの調査範囲

デジタルレンディングは、銀行および非銀行金融機関(NBFC)による従来型与信ファシリティと、デジタルレンディングプラットフォーム上の革新的な資金調達メカニズムの融合であり、中小零細企業(MSME)産業の成長に不可欠です。デジタルレンディングに関する本調査は、企業および消費者の双方が利用可能なオンラインレンディングまたは代替レンディング(非銀行)オプションの需要動態をカバーしています。

デジタルレンディング市場はタイプ別(法人向けおよび消費者向け)および地域別(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、欧州その他〕、アジア太平洋〔中国、インド、日本、アジア太平洋その他〕、および世界その他地域)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 消費者向け |

| 企業向け/中小企業向け |

| 個人ローン |

| オートローン |

| 学生ローン |

| 住宅ローン/ホームエクイティ |

| 中小企業向け運転資金ローン |

| クラウドベースプラットフォーム |

| オンプレミスソリューション |

| ハイブリッド |

| ピアツーピア(マーケットプレイス)レンディング |

| バランスシート(直接)レンディング |

| エンベデッドファイナンス/BNPLレンディング |

| クラウドファンディングおよび収益ベースファイナンス |

| AI/機械学習駆動型アンダーライティング |

| APIおよびオープンバンキングプラットフォーム |

| ブロックチェーンベースレンディング |

| ビッグデータアナリティクス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| タイプ別 | 消費者向け | ||

| 企業向け/中小企業向け | |||

| ローンタイプ別 | 個人ローン | ||

| オートローン | |||

| 学生ローン | |||

| 住宅ローン/ホームエクイティ | |||

| 中小企業向け運転資金ローン | |||

| 展開モード別 | クラウドベースプラットフォーム | ||

| オンプレミスソリューション | |||

| ハイブリッド | |||

| ビジネスモデル別 | ピアツーピア(マーケットプレイス)レンディング | ||

| バランスシート(直接)レンディング | |||

| エンベデッドファイナンス/BNPLレンディング | |||

| クラウドファンディングおよび収益ベースファイナンス | |||

| テクノロジー別 | AI/機械学習駆動型アンダーライティング | ||

| APIおよびオープンバンキングプラットフォーム | |||

| ブロックチェーンベースレンディング | |||

| ビッグデータアナリティクス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要質問

2026年のデジタルレンディング市場の規模はどのくらいですか?

デジタルレンディング市場は2026年に5,665億2,000万米ドルに達し、2031年には9,850億3,000万米ドルに向けて順調に推移しています。

デジタル消費者向けクレジットで最も成長が速い地域はどこですか?

アフリカはモバイルマネー基盤と支援的な規制サンドボックスにより、2031年にかけて予測CAGR 21.85%でリードしています。

現在、AIアンダーライティングを使用するデジタルローンのシェアはどのくらいですか?

AI対応エンジンがローンのおよそ43.62%を処理し、ポートフォリオリスクを高めることなく承認率を25%向上させました。

ハイブリッドクラウド展開が貸し手の間でより普及しているのはなぜですか?

世界全体で5兆7,000億米ドルの運転資金ギャップが需要を牽引する一方、会計システムへのAPIが48時間以内にアンダーライティングを加速させています。

エンベデッドファイナンスはクレジット流通をどのように再定義していますか?

BNPLおよびエンベデッドファイナンス製品は、購買プロセス内に直接ローンオファーを組み込み、すでに収益シェアの33.58%を占め、年率約19.52%で成長しています。

最終更新日: