IoTテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.42 十億米ドル |

| 市場規模 (2031) | 17.13 十億米ドル |

| 成長率 (2026 - 2031) | 31.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTテスト市場分析

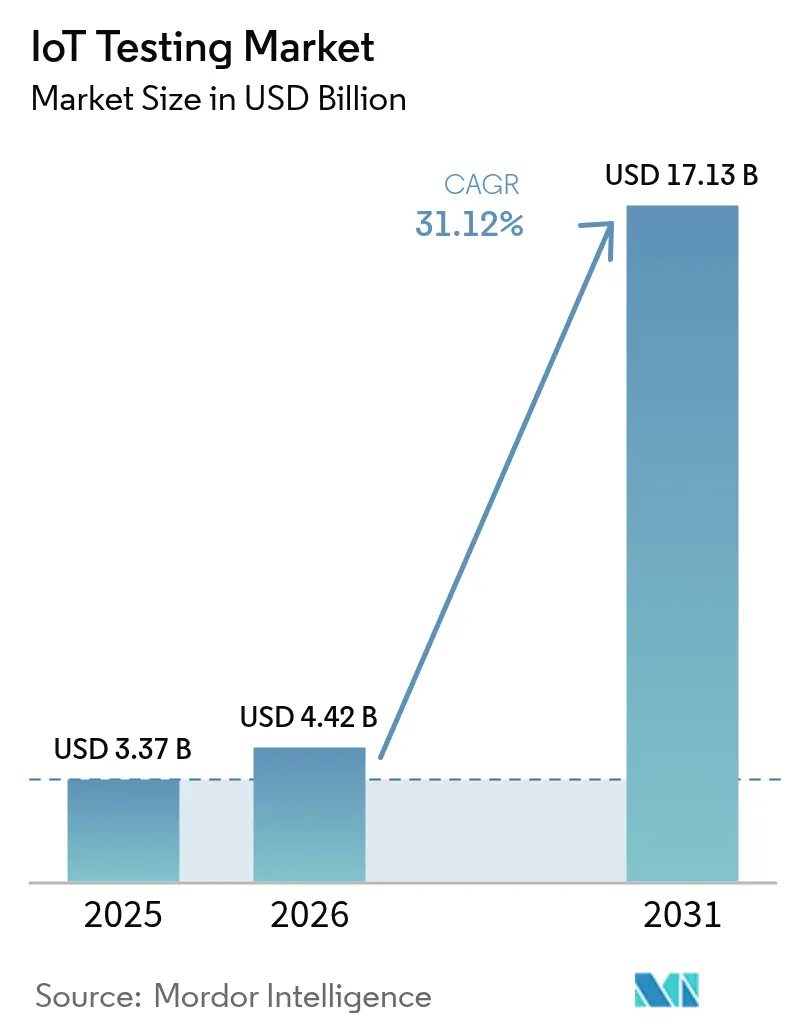

IoTテスト市場規模は2026年に44億2,000万米ドルと推定され、2025年の33億7,000万米ドルから成長し、2031年には171億3,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率31.12%で成長します。

この急速な拡大は、デジタルトランスフォーメーション目標の高まり、サイバーセキュリティ規制の厳格化、および産業・消費者分野に広く普及した接続エンドポイントの増大を反映しています。単一のデバイス障害が生産ラインを停止させ、安全インシデントを引き起こし、数百万ドルに上る規制上のペナルティを招く可能性があるため、企業は事後対応型から予測型の検証モデルへと移行しています。5Gおよびエッジコンピューティングに起因する低遅延要件が、ミッションクリティカルなワークロードにおけるミリ秒単位のパフォーマンス変動を捕捉できるテストベッドへの需要を高めています。同時に、デジタルツイン環境は、開発者がソフトウェア上でデバイスの完全なライフサイクルをモデル化しながら現実世界の条件へのトレーサビリティを維持できるようにすることで、ハードウェアコストを削減しています。

主要レポートの要点

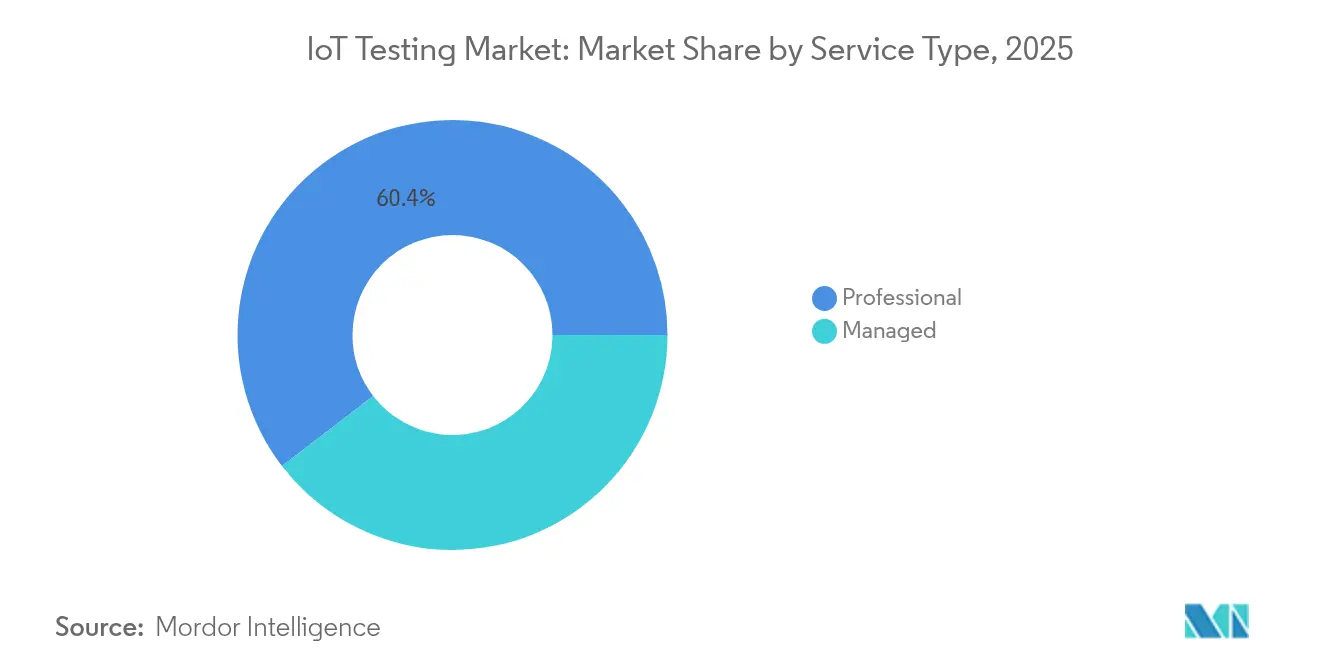

- サービスタイプ別では、プロフェッショナルサービスが2025年のIoTテスト市場シェアの60.42%を占め、マネージドサービスは2031年までに年平均成長率18.15%で拡大する見込みです。

- テストタイプ別では、機能テストが2025年に26.85%の収益シェアでトップとなり、セキュリティテストは2031年まで年平均成長率21.95%で成長すると予測されています。

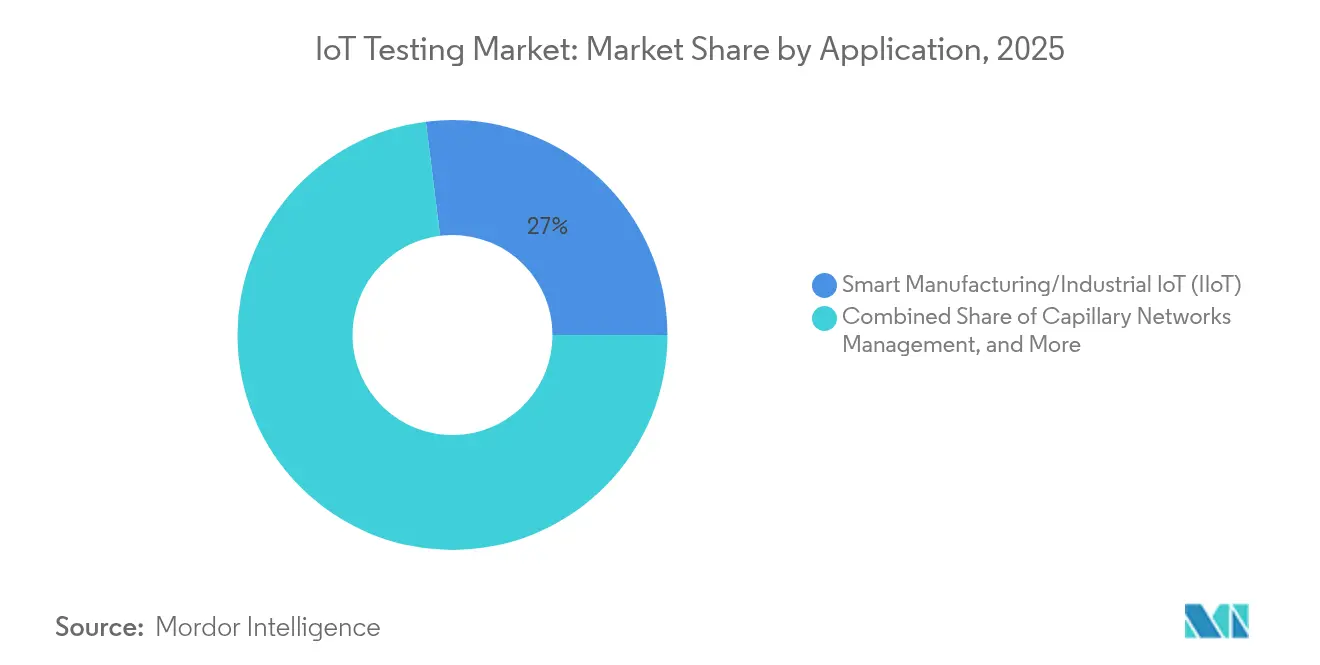

- アプリケーション別では、スマート製造・産業用IoTが2025年のIoTテスト市場規模の26.98%を占め、車両テレマティクスは2031年まで年平均成長率22.35%で拡大しています。

- エンドユーザー産業別では、製造業が2025年に27.55%の収益シェアを占め、ヘルスケアは2031年まで最速の年平均成長率18.95%を記録すると予想されています。

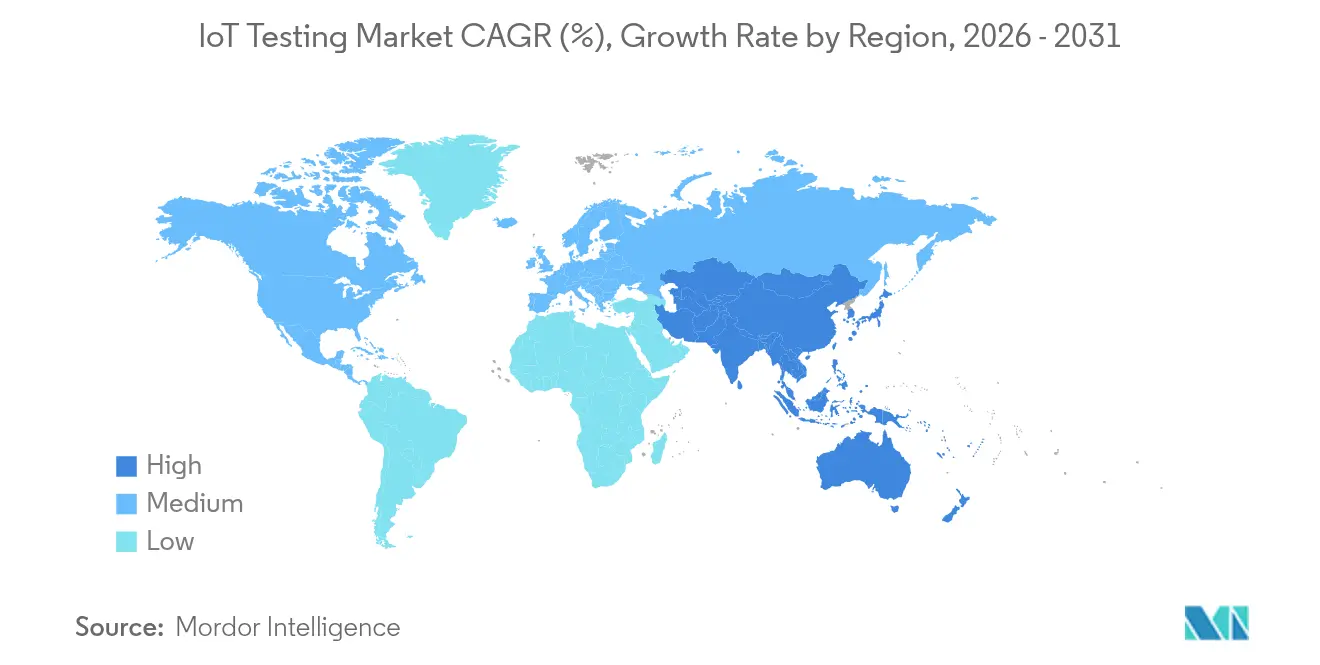

- 地域別では、北米が2025年に38.12%の収益シェアを占め、アジア太平洋地域は2031年まで年平均成長率15.32%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTテスト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接続IoTエンドポイントの爆発的増加 | +8.20% | グローバル(アジア太平洋地域が展開密度をリード) | 中期(2~4年) |

| セキュリティおよびプライバシー規制の強化 | +6.80% | 欧州および北米(アジア太平洋地域へ拡大中) | 短期(2年以内) |

| DevOpsおよび継続的テストパイプラインへのシフト | +5.40% | 北米および欧州(エンタープライズ重点) | 中期(2~4年) |

| 5G・エッジコンピューティング主導の低遅延ユースケース | +4.90% | グローバル(都市部に集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接続IoTエンドポイントの爆発的増加

中国は2024年8月時点で25億7,000万台のアクティブなIoT端末を報告しており、指数関数的に拡大するテストマトリクスを牽引するスケールの変化を浮き彫りにしています[1]China Daily、「中国のIoT端末が25億台を超える」、chinadaily.com.cn。単一のスマート工場がZigbeeセンサー、LoRaWANゲートウェイ、5G RedCapロボットを組み合わせることができ、検証チームはすべてのプロトコルの組み合わせにわたってシームレスな相互運用性を保証することを余儀なくされています。HyundaiとSamsungはすでに、10ミリ秒未満の遅延検証を必要とするプライベート5G RedCap生産ラインを実証しています。混在世代のフリートが普及するにつれ、新しいデバイスSKUごとに認証が必要な組み合わせが増加し、企業はカバレッジを犠牲にすることなくスケールできる統合テスト自動化フレームワークへの投資を余儀なくされています。したがって、IoTテスト市場は、1つの設定可能な環境でレガシー4Gモジュールと将来の5Gエンドポイントの両方をサポートする必要があります。

セキュリティおよびプライバシー規制の強化

2025年8月より、欧州連合の無線機器指令(Radio Equipment Directive)は、すべてのインターネット接続製品に対して販売前のサイバーセキュリティ適合性テストの通過を義務付けています。調和規格EN 18031シリーズは現在、ネットワーク保護、データプライバシー、および不正防止のテストケースを規定しており、コンプライアンス作業を機能チェックをはるかに超えて拡大しています。湾岸地域では、サウジアラビアおよびアラブ首長国連邦における生体認証SIM登録の義務化が接続テストプロトコルを再形成しています。社内にセキュリティの専門知識を持てない企業は検証をアウトソーシングする傾向が強まっており、IoTテスト市場内のマネージドサービスプロバイダーへの需要を促進しています。

DevOpsおよび継続的テストパイプラインへのシフト

DevOPSの採用により、IoT検証は個別のプロジェクトフェーズから、すべてのコードコミットに合わせた継続的なパイプラインへと移行しています。Fordは、ディアボーンキャンパスのビル管理資産のデジタルツインモデルを統合し、自動化されたリグレッションランのためのリアルタイムセンサーレプリカを生成しています[2]Ford Motor Company、「デジタルツインがエネルギー最適化を推進」、corporate.ford.com。「テスト・アズ・コード」はインフラストラクチャ・アズ・コードの原則を適用し、エンジニアがオンデマンドで同一のクラウドテストベッドを立ち上げ、並列シナリオ実行を推進し、数時間以内に合否メトリクスを受け取ることができるようにします。これらの効率化により市場投入までの時間が短縮され、IoTテスト市場が自動車、ヘルスケア、ユーティリティ分野のアジャイルな製品ロードマップと整合するのに役立ちます。

5G・エッジコンピューティング主導の低遅延ユースケース

ミュンヘンの研究者はスタンドアロン5G新無線(New Radio)の遅延を7ミリ秒未満と測定しましたが、本番環境の展開では輻輳、ハンドオーバー、エッジノード障害シナリオ下でのパフォーマンスを検証する必要があります。Azure Private 5G Coreは現在、産業クライアントにコンテナ化されたネットワークスライスと、展開前にリアルタイムのトラフィック負荷をミラーリングするコンパニオンテストスイートを提供しています。テレコムとITの分野が融合することで、無線、トランスポート、アプリケーション層の同期テストに新たな重点が置かれ、IoTテスト市場は従来のデバイスメトリクスを超えてホリスティックなシステム検証へと拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス・プロトコルの複雑性の増大 | -4.60% | グローバル(マルチベンダー環境で深刻) | 短期(2年以内) |

| グローバルな相互運用性標準の欠如 | -3.80% | 地域および産業をまたいで断片化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デバイス・プロトコルの複雑性の増大

現代の展開では、Wi-Fi 6Eセンサー、Bluetooth 5.4ビーコン、LoRaWANメーター、NB-IoTトラッカー、5G RedCapモデムが混在しており、それぞれが異なるツールを必要とします。自動車の半導体コンテンツは2030年までに1台あたり1,200米ドルに達すると予測されており、制御ユニットおよびテレマティクスゲートウェイ全体の検証ポイントが倍増します。新しいプロトコルが既存のマトリクスに積み重なるたびにテストサイクルが長くなり、リソースが限られたラボに課題をもたらします。自動化、仮想化、AI対応の優先順位付けによってサイクルタイムが短縮されない限り、この複雑性がIoTテスト市場内の支出を鈍化させる可能性があります。

グローバルな相互運用性標準の欠如

ETSI EN 303 645、米国NIST 8259Aガイドライン、および新興の中国スマートシティベンチマークはすべて異なっており、多国籍ベンダーは同一のデバイスを3回別々に認証することを余儀なくされています。冗長なテストはコストを増大させ、リリース日を延長し、中小企業が国際的にスケールする能力を制限します。調和化の取り組みが進行中ですが、近い将来の断片化がIoTテスト市場の規模の経済を引き続き抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プロフェッショナルサービスが複雑な検証を牽引

プロフェッショナルサービスは、企業が多面的なプロトコル、セキュリティ、コンプライアンスニーズのために外部専門家に依存したことから、2025年の収益の60.42%を占めて優位に立ちました。その強みは、5G、RedCap、EU サイバー適合性テストに精通した豊富な人材から生まれています。しかし、マネージドサービスは、製造業者やフリートオペレーターが24時間365日のラボキャパシティを保証するサブスクリプション契約を好むため、年率18.15%で成長すると予測されています。HCL Technologiesは2024年度の収益133億米ドルを報告し、マネージドテストポートフォリオへの強い成長を帰属させています。この移行はIoTテスト市場全体の提供モデルを再定義し、完全アウトソーシング型検証センターへの需要を拡大しています。

マネージドサービスのIoTテスト市場規模は、2025年の13億3,000万米ドルから2031年には36億3,000万米ドルに急増すると予測されており、専用外部ラボを有利にする急峻な複雑性曲線を反映しています。グローバルシステムインテグレーターは、クライアントがハードウェアを発送することなく24時間テストをキューに入れられるよう、リモートアクセス可能なデバイスファームに投資しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

テストタイプ別:セキュリティテストが成長リーダーとして台頭

機能検証は、プロジェクトが依然として接続性とデータフローのチェックから始まるため、2025年に最大の26.85%の収益シェアを維持しました。それにもかかわらず、セキュリティテストは2031年まで年平均成長率21.95%を記録すると予想されています。IoTテスト市場は現在、EN 18031および米国FDA市販前申請に準拠したペネトレーションシミュレーション、ファームウェア整合性スキャン、暗号化チャネル評価を実行する必要があります。Applus+は2024年にETSI 303 645認証需要を迅速に処理するための新しい欧州サイバーラボを開設しました。

規制上の罰金がデバイスメーカーにすべてのビルドへの検証の組み込みを促すにつれ、セキュリティサービスだけで2031年までにIoTテスト市場シェアの30.20%を獲得する可能性があります。並行して、パフォーマンスストレスおよびネットワークハンドオーバーテストは5G URLLC シナリオにとって引き続き重要であり、成長速度は遅いものの関連性を維持しています。

アプリケーション別:車両テレマティクスが製造業を追い越して加速

スマート製造・産業用IoTアプリケーションは、ダウンタイム削減と予知保全における実証済みのROIにより、2025年の収益の26.98%を占めました。Thyssenkrupp Materialsは、接続機器モニタリングが稼働した後、計画外の停止が52%減少したことを記録しており、工場が徹底的なテストカバレッジを優先する理由を裏付けています。しかし、車両テレマティクスは欧州および北米でのeSIMの展開とOTA(無線)アップデートの義務化に後押しされ、年平均成長率22.35%という急速な成長を遂げています。VolkswagenグループとのGeotabの統合プログラムは、現在検証が必要なデータ量とセキュリティ層の一例です。

その結果、自動車アプリケーションに割り当てられたIoTテスト市場規模は2031年までに43億8,000万米ドルを超える可能性があり、ISO 21434およびUNECE R155のサイバーセキュリティ条項が主流のラボルーティンに組み込まれることになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:ヘルスケアが製造業のリーダーシップを脅かす

製造業は、インダストリー4.0プログラムが成熟し、コンベヤー、ロボット、倉庫システム全体にセンサーが統合されたことから、2025年の需要の27.55%を占めました。しかし、遠隔患者モニタリングと接続型治療機器により、ヘルスケアは年平均成長率18.95%で拡大する見込みです。Monit4Healthyプロジェクトは、継続的なバイタルトラッキングのためにマルチセンサーフュージョンとエッジアナリティクスを組み合わせており、医療機器に現在不可欠な検証の深さを例示しています。

このシフトは、米国FDAのサイバーセキュリティガイダンスからEU MDRに至るまでの規制監視の強化を示しており、ヘルスケアOEMがライフサイクル全体のコンプライアンスサポートのためにIoTテスト産業内の専門パートナーと契約することを余儀なくされています。

地域分析

北米は2025年に38.12%の収益シェアでトップとなり、企業が設計から生産までテストを組み込むDevOpsパイプラインを採用しました。サンアントニオのSmartSAイニシアチブは、すべての街灯センサーが現場展開前に相互運用性とセキュリティゲートをクリアしなければならない自治体規模のパイロットを実証しています。IoTテスト市場は、確立された認証エコシステムと資金力のある航空宇宙、自動車、産業オートメーションのクライアントから恩恵を受けています。

アジア太平洋地域は最速の年平均成長率15.32%を記録すると予測されています。中国の雄安10Gbpsバックボーンと北京の車両・道路・クラウドパイロットが大規模な適合性ラボへの需要を高めています。日本のソサエティ5.0と韓国の1億100万米ドルの国家スマートシティ基金は、地域固有のテレコムおよびプライバシー規則の下でプロファイリングが必要な数千台のデバイスを追加しています。アジア太平洋地域のIoTテスト市場規模は、地域ベンダーがクラウドネイティブ自動化を統合するにつれ、2031年までに52億3,000万米ドルを超える可能性があります。

欧州は、規制優先の姿勢に支えられた堅調な成長を維持しています。無線機器指令のサイバーセキュリティ条項は、CEマーキング前にサードパーティラボがペネトレーションテストを実施することを義務付けています。スマートメーターの普及率は2023年に電力で60%、ガスで45%に達し、ユーティリティサプライヤーの継続的な検証作業を促進しています。北欧のテレコム企業は共有5G IoTラボを開設しており、Telenorのカールスクローナ施設はグローバルなデバイスメーカーにスウェーデンのネットワークへのプラグアンドプレイアクセスを提供しています。これらのフレームワークにより、欧州のIoTテスト市場はコンプライアンス中心で回復力のある状態を維持しています。

規制環境

サイバーセキュリティおよびプライバシーコンプライアンスは、コネクテッド製品にとって主要な市場アクセスの関門として台頭しており、必須テストの範囲をRFや基本的な機能検査を超えて、ソフトウェア保証、脆弱性対応、システムレベルの適合性まで拡大している。欧州では、本レポートで言及される無線機器指令のサイバーセキュリティ条項が、インターネット接続無線機器を対象に2025年8月から適用され、ネットワーク保護、プライバシー、詐欺防止のテストケースを規定するEN 18031シリーズが基盤となっている。EUサイバーレジリエンス法(規則2024/2847)も、デジタル要素を含む製品に対する横断的なサイバーセキュリティ要件を導入し、インシデントおよび脆弱性の報告義務は2026年9月11日から発効する。これにより、デバイス、アプリ、クラウドの各コンポーネントにわたり、証拠に基づくセキュリティテストと文書化の必要性が高まっている。

米国では、IoTデバイスに対する連邦レベルのサイバーセキュリティ基準が、調達・保証プログラムが参照するNISTガイダンスを通じて策定が進んでいる。2026年6月、NISTはSP 800-213r1の初期公開草案を発表し(意見募集期間は2026年8月24日まで)、連邦機関とそのサプライヤーに対するIoT製品のサイバーセキュリティ要件の枠組みを更新した。これにより、再現可能なセキュリティテスト手法や証跡に対する需要も強化されている。英国は2025年無線機器(改正)(北アイルランド)規則(2025年12月16日施行)を通じて姿勢を強化し、無線機器の必須サイバーセキュリティ要件をEN 18031-1/-2/-3と整合させた。これにより、認定試験機関と標準化されたテストスイートが市場投入プロセスにおいて果たす役割が高まっている。

バリューチェーン分析

IoTテストのバリューチェーンは、デバイス・モジュールOEM、コネクティビティチップセットおよびプロトコルスタックのサプライヤー、試験機器メーカー(RF、OTA、ネットワークエミュレーション、セキュリティ)、クラウドおよびDevOpsツールチェーンプロバイダー、独立系試験機関・認証機関を対象とする。標準化団体および認証エコシステムは、ITU-TやISO/IECの枠組みおよび評価指標、さらに最終製品の認証手順を体系化するGCFのような業界プログラムを含め、テスト計画と受入基準を形成している。2026年1月、ITU-TはIoTデバイスおよびネットワークの試験・監視の枠組みである勧告Q.4080を承認し、ISO/IECはISO/IEC 30187:2026(2026年5月)を発行して、IoTシステムの評価指標を定義し、購入者と試験機関がパフォーマンス、信頼性、セキュリティ検証を整合させる支援を行った。

中流では、ソリューション設計・統合において、デジタルツインのテストベッド、CI/CD自動化、デバイスファームと、新たな接続方式に対応する専門的な無線・OTA機能との組み合わせが増加している。計測機器ベンダーとエコシステム専門企業間の連携は、新興規格へのテスト準備を加速させており、AnritsuとBluetest(2025年7月)による5G RedCap IoTデバイス向けOTA測定、AnritsuとMicrowave Vision Group(2025年8月)による非地上系ネットワークIoTおよびモバイルデバイス向けOTAテストが挙げられる。下流では、コンプライアンスと認証がマネージドサービスと認定試験機関を通じて継続的な需要を生み出しており、試験機関は規格(例えばETSI EN 303 645および関連するIoTセキュリティ仕様)を、産業用、自動車、スマートビルディング展開全体にわたるOEMのリリースサイクルに必要な、再現可能な適合性、相互運用性、侵入テストのワークフローに変換している。

競合環境

IoTテスト市場は適度に断片化されています。IBM、Keysight Technologies、HCL Technologies、Accentureがグローバルティアをリードし、多様なデバイス、ネットワーク、アプリケーションテストポートフォリオを保有しています。Keysightは2025年3月にSpirent Communicationsを14億6,000万米ドルで買収し、その後イーサネットおよびセキュリティ資産をVIAVI Solutionsに4億1,000万米ドルで売却して規制当局の承認を得ることで、市場の状況を一変させました。この動きにより、5G、クラウド、自動車テスト資産が一つの傘下に統合され、統合プラットフォームへの需要が加速しています。

ベンダーは現在、シナリオ生成時間を大幅に短縮するAI駆動の自動化で競争しています。Rohde & Schwarzは、検出されたトラフィックパターンに基づいて必要なテストスイートを自動選択するコンテキスト認識エンジンを特許取得しており、自己最適化ラボへの方向性を示しています。エッジコンピューティング検証と5G RedCap適合性は、ニッチな専門家がプレミアム評価を引き付けている現在のホワイトスペース領域です。クラウドネイティブの新興企業は、専用ハードウェアラボに資金を投じられないスタートアップや中小企業に魅力的なコンテナ化された従量課金制環境を提供しています。IoTテスト産業内でデバイス、ネットワーク、クラウド、アプリケーション層を横断できるワンストップパートナーを求める買収が引き続き行われる可能性があります。

IoTテスト産業のリーダー企業

Novacoast, Inc.

Keysight Technologies, Inc.

Praetorian Security, Inc.

Apica Systems

AFour Technologies Pvt. Ltd. (ACL Digital)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

セキュリティラベリングとコンプライアンスプログラムは、証拠、文書化、製品ライフサイクル全体にわたる継続的な再テストをまとめたマネージド型の再現可能なセキュリティテストサービスに対する新たな余地を生み出している。2026年4月、ioXt Allianceは米国サイバートラストマークプログラムの主幹管理機関として選定され、より多くの民生用IoTデバイスが体系的なセキュリティ評価の対象となった。これにより、メーカーがモデルやファームウェアリリースを超えて再利用できる標準化されたテスト証跡への需要も生まれている。ISO/IEC 27404:2025は、民生用IoT製品向けのサイバーセキュリティラベリングの枠組みを定義することで、ラベリング重視のアプローチをさらに支えており、地域全体で試験機関の準備状況、脆弱性テストの網羅性、適合性文書化の必要性を高める可能性がある。

大規模な相互運用性も、特に複数ベンダーのエコシステムが一般的なスマートビルディングや商業環境において、調達・展開要件へと移行している。2026年6月、Connectivity Standards Allianceはプロダクトセキュリティ認証1.1を発表し、認証対象をデバイスから完全なIoTシステム(アプリ、ゲートウェイ、リモートプロセスを含む)へと拡大し、2つの保証レベルを設けた。これにより、エンドツーエンドの動作とセキュリティを検証できるベンダーが対象とできるテスト範囲が拡大した。同月、Silicon Labsは実環境において200ノードのMatter over Thread検証ネットワークを実証し、単一デバイスの機能検査ではなく、マルチキャスト、マルチホップ、フリートレベルの更新に負荷をかける大規模かつ環境の現実感のあるテストベッドの運用上の必要性を浮き立たせた。これらの動向は、産業用IoT、スマートビルディング、車両テレマティクス展開における混成フリートに対して、プロトコル相互運用性テスト、システムセキュリティ保証、DevOpsパイプラインにおける自動リグレッションを組み合わせられるプロバイダーに有利に働いている。

最近の業界動向

- 2026年3月:Keysight TechnologiesがNSS Labs AI Protection Systems(AIPS)セキュリティテストイニシアチブに主要パートナーとして参加した。この動きは、コネクテッドおよびエッジシステムで使用されるAI関連のセキュリティ制御に対する第三者評価能力を拡大し、機能検証やネットワーク検証と並行してセキュリティテストへの需要が高まっていることに対応している。

- 2025年11月:Keysight Technologiesは、オランダ・デルフトにあるデバイスセキュリティラボが、EUサイバーセキュリティ認証スキーム(コモンクライテリアに基づくEUCC)のもとでITセキュリティ評価機関(ITSEF)として認定されたと発表した。この認定により、Keysightはより高度な保証を必要とするデバイス評価における役割を強化し、欧州のサイバーセキュリティ要件に対する適合性証跡を構築する顧客を支援している。

- 2024年4月:Keysight Technologiesは、Dilithiumアルゴリズムのテストを含む耐量子暗号テスト機能をKeysight Inspectorプラットフォームに追加した。これにより、暗号アジリティが製品リスク管理やコンプライアンス計画の一部となりつつある長寿命コネクテッドデバイスにおけるセキュリティ検証の範囲が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

IoTテスト市場は、コネクテッドデバイス、ゲートウェイ、ネットワーク、およびそれらを支えるソフトウェアを検証・確認し、IoTソリューションが実環境で意図どおりに機能することを保証するサービスから得られる収益として定義される。

対象範囲の除外事項:本市場規模には、テスト収益として課金されない社内QAコストは含まれない。また、IoTテスト業務に特化しない一般的なITアウトソーシングも含まれない。

セグメンテーション概要

- サービスタイプ別

- プロフェッショナル

- マネージド

- テストタイプ別

- 機能テスト

- パフォーマンステスト

- ネットワークテスト

- 互換性テスト

- セキュリティテスト

- ユーザビリティテスト

- アプリケーション別

- スマートビルディングおよびホームオートメーション

- 毛細管ネットワーク管理

- スマートユーティリティ(エネルギー・水)

- 車両テレマティクスおよびコネクテッドビークル

- スマート製造・産業用IoT(IIoT)

- エンドユーザー産業別

- 小売

- 製造

- ヘルスケア

- エネルギーおよびユーティリティ

- ITおよびテレコム

- 政府およびスマートシティ

- 輸送および物流

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、IoTの品質・保証業務で使用される共通用語を整合させるために用いられた。IoTセキュリティに関するNISTガイダンス、デバイス通信に関連するFCCおよびETSI資料、ISOおよびIEC規格の概要、接続性とデジタル導入に関するITUおよびOECDの指標などの公開資料を参照した。

モデルの根拠を確実にするため、企業の年次報告書、投資家向け説明資料、信頼性のあるプレスリリースも確認し、テストがどのように提供されているか(マネージド型か専門サービス型か)、業界別にどこで需要が最も強いかを把握した。企業財務情報を対象とする有料サブスクリプションと、別途特許データベースを選択的に利用して、成長テーマを検証し、主要なサービスラインの見落としを防いだ。これらの出典は例示であり、収集、検証、明確化を支えるため、他の多くの公開文書も確認された。

一次インタビューおよび調査

一次調査は、テストサービスプロバイダー、システムインテグレーター、IoTプラットフォームチーム、そしてコネクテッド製品向けテストを調達する最終利用者へのインタビューおよびアンケートを中心に行われた。APAC、EMEA、南北アメリカ全体の需要シグナルを対象とし、導入状況、価格設定、テストの強度に関する前提を、各チームが実際に予算化・実施している内容と照らし合わせて検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | APAC:42% |

| ミドルティア:46% | 部門/事業責任者:43% | EMEA:31% |

| 小規模プレーヤー:20% | マネージャー:44% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築され、ソフトウェアおよびデジタル保証全体の支出を、業界・地域別の導入率および強度比率を通じてIoT特化型テストへと絞り込み、その後マネージドサービスと専門サービスの収益に分割した。総額の現実性を保つため、サンプル抽出したエンゲージメント単価の範囲、提供能力を示すシグナル、限られたサプライヤーの収益開示からの集計といった選択的なボトムアップ検証によって出力を裏付けた。

主要な入力要素には、IoTデバイスおよび接続数の成長、コネクテッド製品の企業展開ペース、セキュリティおよび相互運用性テストを必要とするプロジェクトの割合、ファームウェア更新後の一般的なテストサイクル頻度、サービス価格に影響する地域別の賃金・課金レートの差異が含まれる。予測は、デバイス成長、コンプライアンス圧力、セキュリティインシデントの傾向を変動させたシナリオ分析に基づき、最終的な予測曲線を確定する前に専門家の予想と照合して検証した。ベンダー別の直接的な内訳が欠落している場合は、同一サービスタイプ内のピアベンチマークを用い、地域・業界構成に応じて調整することで、暗示される価格設定の整合性を保った。

データ検証と更新サイクル

出力結果は、稼働中のIoT展開ごとの暗示テスト支出、サービスタイプ構成の検証、デジタルトランスフォーメーション予算に対する地域レベルの比較など、複数のシグナルを用いて三角検証された。数値が予想範囲を外れた場合は、導入、価格設定、サービス範囲に関する前提を再検証し、必要に応じて回答者に再度連絡を取り、実際に市場の変化が生じたかどうかを確認した。

最終承認の前に、モデルは複数段階のレビューを経て、別のアナリストが数式、単位の整合性、前年比のロジックを確認し、誤りを早期に発見する。本レポートは毎年更新されるが、大規模な規制変更やIoTセキュリティ要件の段階的な変化などの重要事象が発生した場合は、臨時の更新が行われる。提出直前には最終確認を行い、数値が最新の入力情報を反映していることを確認する。

Mordor Intelligenceによる IoTテスト市場規模と他の公表推計値との比較

公表されているIoTテストの数値は、トピックのラベルが同一であっても、企業が必ずしも同じサービス、期間、購入者の支出カテゴリーを対象としているわけではないため、大きく異なる場合がある。この差異は、各モデルが価格の推移をどのように扱うか、そしてデバイス台数やセキュリティニーズの変化に応じて前提をどの頻度で更新するかによっても生じる。

最大の差異要因は、テストツールおよびより広範なソフトウェアQA収益が総額に含まれるかどうかである。Mordor Intelligenceは、定義された試験活動(例えば機能、パフォーマンス、ネットワーク、互換性、ユーザビリティ、セキュリティのテスト)に紐づくIoTテストサービス収益のみを対象とし、2026年の基準値を確定する前に一次調査を通じて価格設定と構成を検証している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 4.42 B (2026) | |

| グローバル市場トラッカーA | USD 2.15 B (2025) | より早い基準年を使用し、マネージドテストがより広範なITサービスに含まれる場合、工場出荷価格スタイルの総額を報告することが多く、サービス単独の収益を過小評価する傾向があり、これにより計上される支出が専業のIoTテスト分野から外れる。 |

| 産業リサーチデスクB | USD 2.18 B (2025) | 異なる基準年から出発し、より長い期間にわたって積極的な拡大の前提を適用する場合がある一方、サービス範囲や地域構成の違いにより、現行のエンゲージメント価格やテスト強度に基づくモデルよりも短期的な総額が低くなることがある。 |

この表は、基準年の選定とIoTテストとして計上される範囲が、差異の大部分を生じさせていることを示している。課金対象のIoTテストサービスに範囲を限定し、導入、価格設定、サービス構成のシグナルと照合することで、最終的な数値は検証・再現可能な入力情報にまで追跡可能な状態を保っている。

レポートで回答される主要な質問

IoTテスト市場の現在の規模はどのくらいですか?

IoTテスト市場規模は2026年に44億2,000万米ドルです。

IoTテスト市場はどのくらいの速さで成長すると予想されますか?

年平均成長率31.12%を記録し、2031年までに171億3,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスモデルはどれですか?

マネージドサービスは、企業が複雑な検証作業をアウトソーシングするにつれ、年平均成長率18.15%で成長すると予測されています。

セキュリティテストが勢いを増している理由は何ですか?

EU無線機器指令などのサイバーセキュリティ義務が適合性テストを必須とし、セキュリティテストの年平均成長率21.95%を牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は、中国、日本、韓国における大規模なスマートシティプログラムに支えられ、年平均成長率15.32%で成長すると予想されています。

5GはIoTテスト需要にどのような影響を与えますか?

5Gとエッジコンピューティングは10ミリ秒未満の遅延目標をもたらし、現実世界のネットワークダイナミクスをシミュレートする高度なテストベッドへの投資を促しています。

最終更新日: