パラフィン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 7.62 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

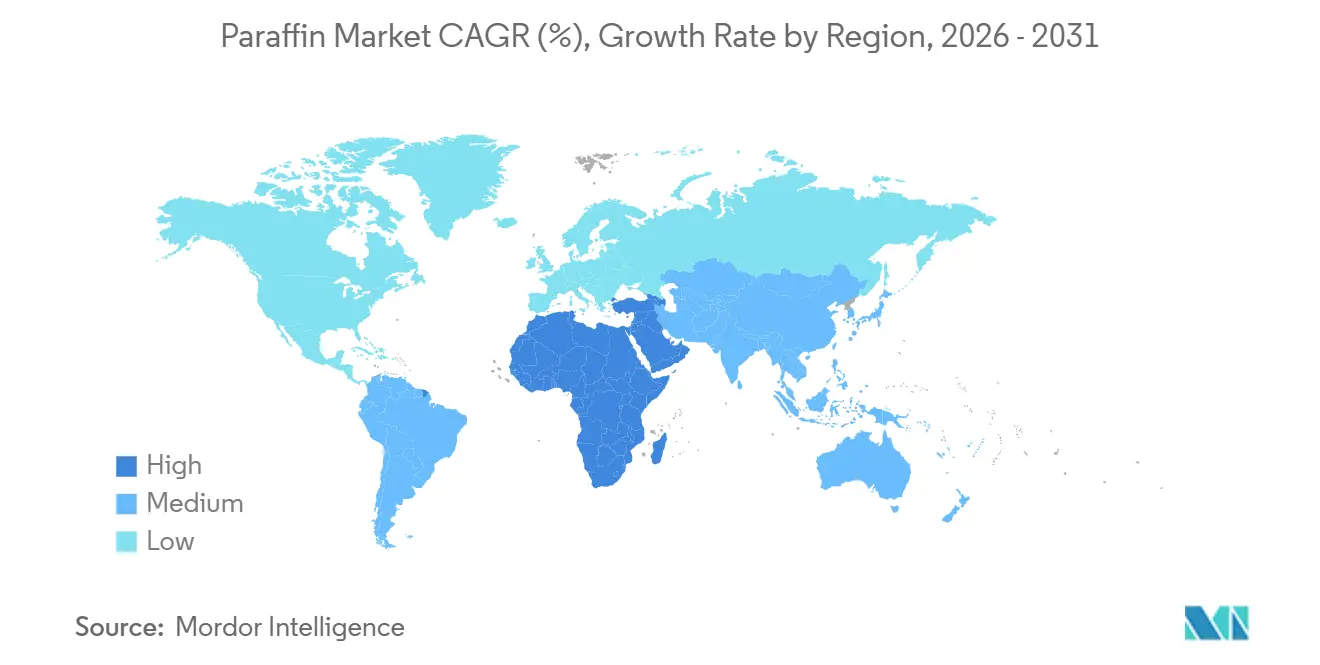

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

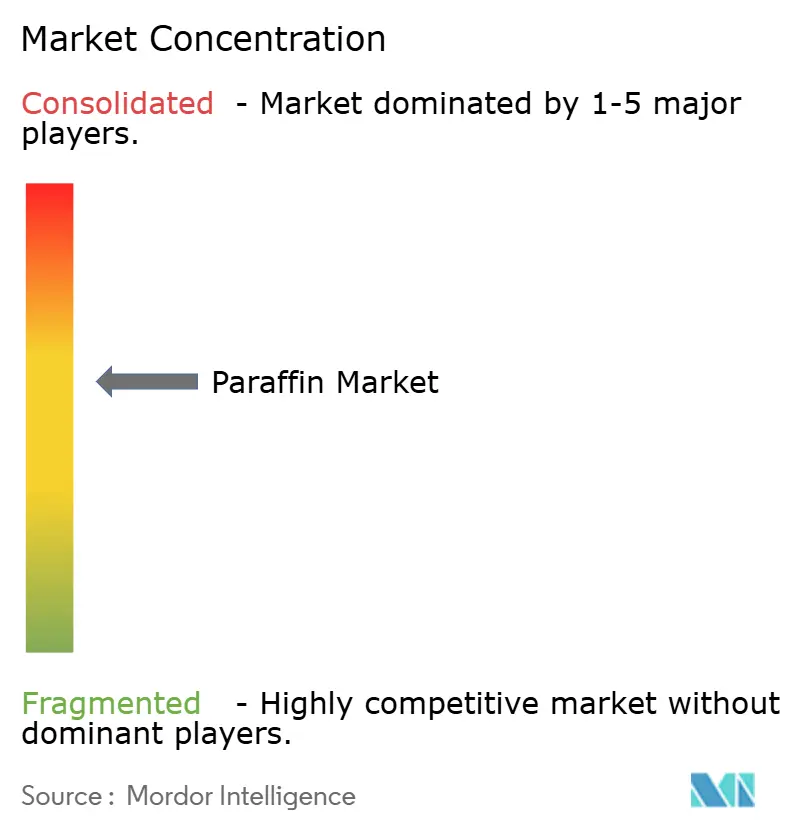

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパラフィン市場分析

パラフィン市場規模は2026年に63億米ドルと推定され、予測期間(2026年〜2031年)にCAGR 4.45%で成長し、2031年までに76億2,000万米ドルに達する見込みです。需要は、ろうそくや包装が依然として数量の柱であり続ける中、汎用キャンドルワックスから高マージンの液体グレードおよびフィッシャー・トロプシュ(FT)グレードへとシフトし続けています。液体パラフィンは、規制上の承認と長い保存期間を重視する医薬品および化粧品製剤を背景に普及が進んでいます。プレミアムFTワックスは、ほぼゼロの硫黄・芳香族含有量によって価格プレミアムを獲得し、精密金属鋳造パターンは汎用ワックスの2〜3倍のマージンを確保しています。同時に、バイオベース代替品の存在感が高まり、貿易救済措置が地域のサプライチェーンを再編成しており、パラフィン市場にとって複雑な成長環境を生み出しています。

主要レポートのポイント

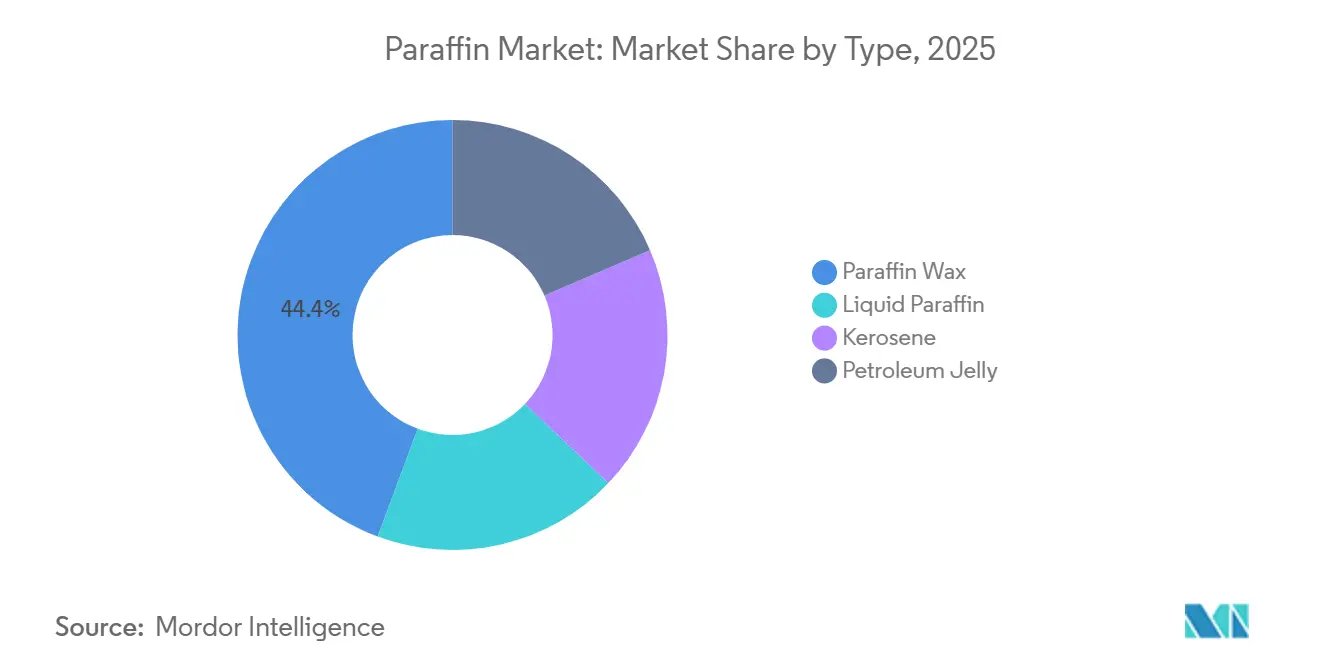

- タイプ別では、パラフィンワックスが2025年のパラフィン市場シェアの44.36%をリードし、液体パラフィンは2031年にかけてCAGR 5.42%で拡大しています。

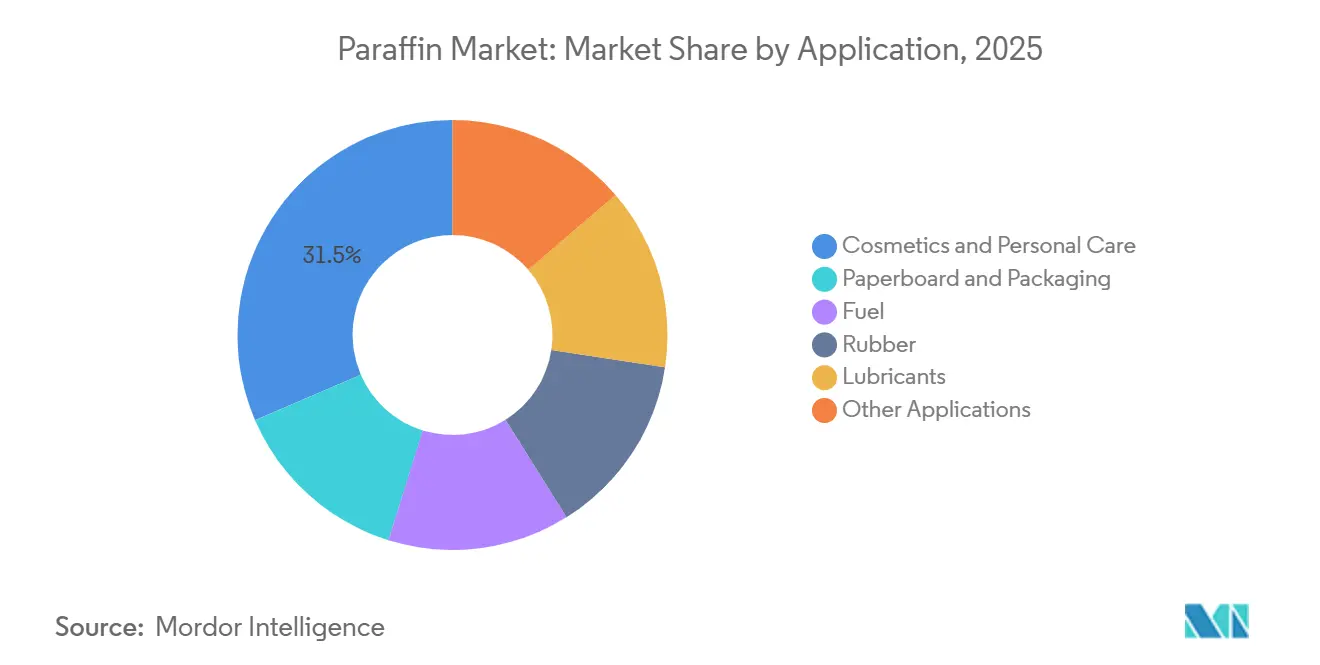

- 用途別では、化粧品・パーソナルケアが2025年のパラフィン市場シェアの31.48%を占め、紙板・包装は2031年にかけてCAGR 5.54%で拡大しています。

- 地域別では、アジア太平洋が2025年のパラフィン市場シェアの46.27%を占め、中東・アフリカ地域は2031年にかけてCAGR 5.23%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界パラフィン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キャンドル製造からの需要増加 | +1.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| パーソナルケア・化粧品生産の拡大 | +1.5% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| Eコマース主導の軟包装の成長 | +1.3% | グローバル | 短期(2年以内) |

| 超高純度FTベースグレードの商業化 | +0.8% | 中東、北米、欧州 | 長期(4年以上) |

| 精密鋳造におけるパラフィンパターンの採用 | +0.6% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

キャンドル製造からの需要増加

パラフィンは、大豆蜜蝋代替品からの競争激化にもかかわらず、世界のキャンドルセクターにおける原料数量において依然として大きなシェアを維持しています[1]全米キャンドル協会、「業界統計2024」、candles.org。マスマーケットブランドは、香りの拡散の一貫性、融点のばらつきの少なさ、植物性ワックスに対する価格優位性からパラフィンを支持しています。原料コストはキャンドル単位の総合経済性において大きな割合を占めるため、一体型精製業者とスラックワックス契約を締結する生産者は、原油価格の変動時にマージンを保護できます。持続可能性の訴求がプレミアムセグメントを形成している一方で、北米・欧州のバリュー層や季節限定商品ラインは依然として汎用パラフィンに依存しています。低価格の中国製キャンドルに対するEUの継続的な審査が供給の不確実性を高め、地域メーカーが長期ワックス契約を確保する動機をさらに高めています。

パーソナルケア・化粧品生産の拡大、特にアジアにおいて

アジア太平洋の拡大する中間層が、保湿剤、リップバーム、ヘアケア製品における液体パラフィンの消費を下支えしています。BASFは上海でエモリエント製造能力を拡大し、この方向性に対応しました。「パラフィヌム・リクイダム」として表示される液体パラフィンは、EU規則1223/2009およびFDA 21 CFR 172.880を満たしており、多国籍ブランドに製剤を拡大するためのコンプライアンス上の確信を与えています[2]米国食品医薬品局、「21 CFR 172.880 – ペトロラタム」、fda.gov。クリーンビューティーの趨勢がホホバ油やシアバターへの試みを促しているものの、液体パラフィンのコスト効率と微生物学的安定性は、マスマーケットのSKU(最小管理単位)においてその地位を維持させています。完全な精製トレーサビリティを要求するREACH規則の恩恵を受けるのは、垂直統合された精製所を持つ確立されたサプライヤーであり、日和見的な輸入品の参入を制限しています。

Eコマース主導の軟包装の成長

急増する小包数量が、湿気や荒い取り扱いに耐えるパラフィンコーティング紙板への需要を高めています。ワックスコーティングは、特にカスタム生産において、ポリエチレンラミネートよりも低い設備投資強度で水分・油脂バリアを提供します。オンライン食料品や食事キット(ミールキット)の成長が、冷凍配送向けFDA準拠ワックスライナーの消費を増幅しています。米糠・ひまわりワックスによるバイオベースコーティングが台頭しているものの、コンバーターは粘度特性の優位性からパラフィンラインの方が処理速度が速いと報告しています。アジア太平洋とラテンアメリカでEコマースが深化するにつれ、精製インフラが乏しい地域では局所的な不足が生じる可能性があり、地域パラフィン市場のサプライヤーの価格支配力が強化されると考えられます。

超高純度FTベースパラフィングレードの商業化

ShellとSasolのカタールにおけるOryxガス・液体変換(GTL)合弁事業は、硫黄・芳香族成分がほぼゼロのFTパラフィンを供給しており、プレミアム価格を得られる医薬品軟膏および食品接触コーティングを可能にしています。ExxonMobilのシンガポールにおける残渣アップグレード設備は、2025年以降アジア顧客向けの高純度供給を拡大しています。FT技術は数十億ドル規模の設備投資と独自のコバルトまたは鉄触媒を必要とするため、競合参入はスーパーメジャーおよび国有企業に限定されます。欧州・北米の規制当局は多環芳香族炭化水素に対して厳しい基準を設定しており、従来のスラックワックスからFT代替品への代替を加速しています。インドと中国が添加剤基準を強化するにつれ、超高純度グレードの需要成長はパラフィン市場全体を上回ると予想されます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バイオベースワックス代替品の急速な発展 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 原油由来原料コストの変動 | -0.7% | グローバル | 短期(2年以内) |

| 中国のキャンドル輸出を抑制するEUのアンチダンピング関税 | -0.5% | 欧州、中国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオベースワックス代替品の急速な発展

CargillのNatureWaxラインは、大豆、ココナッツ、パーム、菜種ワックスを供給しており、主要な工程変更なしにコンテナキャンドルやワックスメルトに使用できます。アイオワ州立大学の試験では、大豆ブレンドがパラフィンの燃焼時間に匹敵できることが示されており、従来の性能差が縮小しています。石油由来のキャンドルに関するカリフォルニア州提案65の警告およびEUの循環経済目標が、調達を再生可能資源へと誘導しています。2024年以降、搾油効率の向上により大豆ワックスのコストが低下し、パラフィンの価格優位性が侵食されています。農業原料は食料、バイオディーゼル、ワックス需要のバランスを取る必要があるため、スケールアップ上の制約は残りますが、汎用キャンドルワックスのメーカーは依然としてマージン圧力に直面しています。

原油由来原料コストの変動

パラフィンワックスの生産量は、原油価格に対応した精製所の処理方針に左右されます。2025年11月、ブレント原油価格は中国からの需要減退とOPEC非加盟国の供給増加によって影響を受けました。スラックワックスは精製マージンが縮小すると燃料ブレンドへと転用されることが多く、独立系プロセッサーを圧迫する散発的な不足を引き起こします。ExxonMobilやShellのような一体型大手企業は内部原料フローによって変動を緩和していますが、スポット購買者は不安定な価格に直面します。エネルギー転換が今後10年で従来型精製能力を削減するにつれ、北米・欧州のバイヤーはリードタイムの長期化と運送コストの上昇に直面する可能性があり、パラフィン市場にリスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スペシャリティグレードが汎用ワックスを上回る成長

パラフィンワックスは2025年のパラフィン市場シェアの44.36%を支配し、キャンドル製造と包装コーティングに支えられています。バイオベースの選択肢が汎用数量を侵食しているため、このセグメントの成長はパラフィン市場規模の拡大に比べて遅れています。液体パラフィンはCAGR 5.42%で拡大しており、製剤業者はFDA 21 CFR 172.880およびEU規則1223/2009の下でのコンプライアンスを評価しています。Oryx GTLプラントからの超高純度FTワックスはプレミアム価格を獲得し、ほぼゼロの硫黄を要求する医薬品・食品接触用途に対応しています。ユニリーバのヴァセリンが支配するワセリンは、ニッチながら安定したサブセグメントのままです。灯油は航空燃料の動向がワックス抽出よりも需要の大部分を牽引しているため、パラフィン市場においては周辺的な位置づけにとどまります。成長率の対比は、汎用パラフィンワックスが緩やかな侵食を受ける一方で、プレミアムを正当化する高純度・用途特化グレードへと数量が移行していることを示しています。

スペシャリティ供給の拡大がさらに市場の様相を変えています。ExxonMobilのProwaxxラインは完全精製品からスラックワックスまで幅広く展開し、一体型バリューチェーンを収益化しています。欧州でのREACH登録は、完全な原料トレーサビリティを持つ精製業者に市場参入を限定しています。FT生産は数十億ドル規模の投資を必要とするため、国家支援またはスーパーメジャー主導以外の新規能力増強は停滞しています。これらの構造的障壁が、スペシャリティメーカーが汎用数量が横ばいでも収益性を高める、二極化したパラフィン市場を強化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:化粧品がリード、包装が加速

化粧品・パーソナルケアは2025年のパラフィン市場収益の31.48%を創出しました。液体パラフィンの閉塞性は、アジアの拡大する中間層を中心として、保湿剤、リップバーム、ヘアケア製品の定番成分としての地位を確立しています。FDAおよびEU規則下での規制の明確性が、既存サプライヤーを保護し、コンプライアンス非対応の輸入品を抑制しています。紙板・包装は最も急成長している用途であり、Eコマース物流が防湿ライナーや段ボール箱を必要とすることを背景に、CAGR 5.54%で拡大しています。ワックスコーティングは高速ラインスピードとポリマーラミネートに対するコスト節約を実現し、大量生産工程においてパラフィンに優位性をもたらします。燃料用途は成熟段階にあり、ゴム製造は依然としてパラフィンを加工流動性の改善に使用していますが、合成油との競争に直面しています。

インベストメントキャスティング(ロストワックス鋳造)は、小規模ながら収益性の高い用途を形成しています。タービンブレードや整形外科用インプラントに使用されるスペシャリティワックスブレンドは、灰分・熱膨張の厳格な制限により、キャンドルワックスの2〜3倍のマージンを獲得します。潤滑剤やケーブル充填コンパウンドはパラフィンの安定性と絶縁特性を評価し、追加的な需要を生み出しています。用途ミックスはパラフィン市場の分裂を示しており、従来の大量用途は緩やかな成長にとどまる一方、技術グレードのニッチは堅調な成長を示し、全体的な収益性を向上させています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のパラフィン市場収益の46.27%を占め、中国の精製規模とインドの増大する能力に支えられています。2024年上半期、Sinopecの原油処理量は地域のワックス供給を支えましたが、EUのVAT変更によって輸出の低価格競争能力が制限されています。インドの精製システムはグジャラート、パニパット、バラウニでパラフィンワックスを生産していますが、国内アップグレード能力の限界から依然としてスペシャリティ輸入に依存しています。日本のENEOSは、一貫した品質を要求する電子機器・製薬メーカーに高純度ワックスを供給しています。潜在的なEU関税を回避するために中国企業が生産をリルートするにつれ、韓国とASEAN諸国が代替拠点として台頭し、地域のサプライチェーンネットワークを再編しています。

中東・アフリカのパラフィン市場はCAGR 5.23%で成長しています。サウジアラビアの下流設備拡張、南アフリカのSasolのFT生産、および豊富な低硫黄原料が競争力のある価格設定を支えています。カタールにおけるShellとSasolのOryx GTLコンプレックスは、世界の医薬品仕様を満たす超高純度ワックスを供給しています。北米と欧州は成長が緩やかですが、品質とコンプライアンスを重視するスペシャリティ用途により一人当たり消費量は高い水準にあります。ExxonMobilのシンガポールおよびロッテルダムの水素化分解装置アップグレードはグループIIの能力を追加し、両地域向けの高純度ワックス供給を強化しています。南米はブラジルのPetrobrasを中心として経済発展に連動した漸進的な成長を提供し、南アフリカを除くアフリカは欧州への輸出に注力しています。

地理的な分布は、数量成長がアジア太平洋と中東に集中し、北米と欧州がスペシャリティグレードを通じて収益性を追求するパラフィン市場を示しています。貿易政策の進化に伴いサプライチェーンの複雑性が増すため、価値捕捉には地域統合と物流能力が不可欠となっています。

規制環境

パラフィン製品は、化学物質登録、純度、および最終用途の安全性に関連する多法域のコンプライアンス要件に直面しており、これは特に化粧品、食品接触、および作物保護関連分野において顕著である。欧州連合では、パラフィンワックスはECHAの下でのREACH登録要件の対象となっており、塩素化パラフィンなどの関連物質に対する制限措置の進行中の取り組みが、輸入業者や下流利用者にとってのデータおよび文書化の負担を増大させている。

2026年4月、欧州委員会は規則(EC)No 1107/2009に基づき、パラフィン油(CAS 8042-47-5)の承認を更新する施行規則(EU)2026/870を発出し、技術グレードにおけるPAH(PAH4およびPAH8)の上限を0.3 mg/kgに設定した。これにより低PAH精製および試験に対する需要がさらに高まっている。中国では、GB/T 1202-2025(スケールパラフィンワックス)が2025年10月に公表され、2026年5月1日に施行されるため、生産者は製造およびバッチ処理を更新された国家標準に適合させる必要がある。米国では、食品接触用途において合成パラフィンに関する21 CFR 175.250などのFDA要件が引き続き参照されており、EPAは2023年3月に40 CFR 180.910を更新し、農薬製剤における不活性成分として使用されるパラフィンおよび炭化水素ワックスの残留物を許容基準の対象から除外し、規制上のクリアランスが必要な場合の継続使用を支えている。

バリューチェーン分析

パラフィンのバリューチェーンは原油精製とベースオイル製造から始まり、スラックワックスはルブ蒸留物の副産物として生成される。スラックワックスは次に処理業者に送られて脱油(溶剤法または溶融結晶化法)が行われ、その後水素化処理および水素化仕上げによって硫黄分、芳香族分、臭気が低減され、完全精製、半精製、あるいは液体パラフィンや技術用ブレンドなどの特殊製品に等級分けされる。より高純度の流れは医薬品や食品接触用途もサポートする。

上流企業には、統合型精製業者およびGTL生産者(例えばExxonMobil、Shell、Sasol、Sinopec、CNPC、ENEOS、CEPSAなど)が含まれ、一方、地域の専門業者や再処理業者(Polwaxなどのプレイヤーを含む)は、キャンドル、包装、化粧品、ゴム、潤滑剤、精密鋳造用に等級を転換・調整している。主要な制約は原料と物流の両側面にある。スラックワックスの供給可能性は精製所の生産構成の決定と、グループIベースオイルからグループII/IIIへの広範な移行に結びついており、これによりスラックワックス収率が低下し、独立系ワックス処理業者向けの供給が引き締まる。流通面では、パラフィンは汚染防止と凝固管理のために清潔で専用の、しばしば加温された保管・輸送を必要とし、これが供給コストの感度を高め、港湾および内陸ターミナルの運用状況が輸入依存市場における継続的なリスク要因となっている。規制対象の最終用途では、食品グレードおよび医薬品向けグレードが水素化仕上げ能力と継続的な分析品質管理に依存するため、参入障壁がさらに高まり、新規供給源の適格化にかかる時間が制限される。

競合状況

世界のパラフィン市場は適度に分散した性質を持っています。バイオベースサプライヤーは汎用キャンドルワックスのシェアを侵食し、持続可能性志向のバイヤーを引きつける再生可能原料を提供しています。中国製キャンドルに対するEUのアンチダンピング審査により、輸出業者がASEAN精製業者へのワックス需要を移行させながら生産拠点を移転させる可能性があります。戦略的動向は能力増強と技術リーダーシップの向上に集中しており、中小規模の革新者はニッチバリューに注力しています。スペシャリティの成長が収益格差を拡大するにつれ、汎用品サプライヤーはバリューチェーンを上流化しない限り統合圧力に直面するでしょう。

パラフィン業界リーダー

China Petroleum & Chemical Corporation (Sinopec)

Exxon Mobil Corporation

China National Petroleum Corporation (CNPC)

Shell plc

Sasol Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、規制上の閾値や顧客仕様によって適格サプライヤーの範囲が狭まる、より高純度かつ用途特化型のグレードに集中している。2026年4月の施行規則(EU)2026/870に基づくパラフィン油承認の更新(技術グレード材料におけるPAH(PAH4およびPAH8)の上限0.3 mg/kgを含む)は、欧州向けバリューチェーンを対象とするサプライヤーにとって、低PAHアップグレード、文書化されたトレーサビリティ、および検証済み試験の商業的価値を高めている。中国では、2026年5月1日に施行されるGB/T 1202-2025も、特に標準化が適格性審査の摩擦を減らす産業用途や包装用途において、更新された国家仕様への一貫した適合を実証できるサプライヤーに機会をもたらしている。

生産能力の増強と下流での材料転換により、特にアジア全域で産業用途および包装関連の需要領域における空白地帯が開かれている。2026年4月、Kimia Farayand Raziは新しい産業用パラフィン生産ラインを開始し、供給能力を20%以上増加させた。これは繊維および木材用途を対象としたものであり、非キャンドル産業セグメントへの積極的な投資を示している。インドでは、塩素化パラフィンワックスの生産能力に関する提案、例えば2026年3月のアルワールにおける50トン/日プラントの計画が、PVCおよび関連用途に対する現地生産の需要を浮き立たせており、これがパラフィン誘導製品の地域調達パターンを再構築する可能性がある。包装分野では、2026年8月12日に施行されるEU包装・包装廃棄物規則(規則(EU)2025/40)と、2026年に発出された欧州委員会のガイダンスとが相まって、包装材料に対するコンプライアンスおよび文書化要件が高まり、規制対象の包装サプライチェーンに対して一貫した準拠ワックスコーティングおよび添加剤を提供できる適格サプライヤーへの需要が高まっている。

最近の業界動向

- 2026年5月:PetroChina(CNPC)は、人工板向けの防水ワックス配合に関する特許出願(CN121975337A)を公開した。この配合は、パラフィンとポリマーおよび架橋剤を使用するものである。この出願は、耐湿性と加工適合性が仕様主導の需要に影響を与える建材・木質建材用途において、性能差別化を目指したパラフィン系ソリューションの継続的な研究開発を示している。

- 2025年9月:Farabi Petrochemicalsは、サウジアラビアのヤンブーに4番目の統合LABプラントを開所し、年間12万トンの生産能力を追加してn-パラフィン基盤を強化した。この拡張により、当該地域におけるパラフィン関連バリューチェーンの統合オプションが拡大し、パラフィン原料および誘導品を調達する顧客に対してより大規模で信頼性の高い供給体制が提供される。

- 2024年4月:Exxon Mobil Corporationは、完全精製、半精製、スラックワックスの各ポートフォリオにおける名称を統一するため、Prowaxxワックス製品ブランドを立ち上げた。統一されたブランド体系は、包装や産業用途などの用途間における顧客の選択を簡素化し、ExxonMobilのワックス製品ラインナップ内で差別化されたグレードのより広範な商業化を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本レポートでは、パラフィン市場は、産業用途および消費者用途において機能性成分または原料として使用されるパラフィン製品の販売から生じる価値として定義され、最初の商業販売時点における収益ベースで測定される。

範囲の除外事項:パラフィンが数ある成分の一つに過ぎない下流の最終製品(例えば、ブランドキャンドルや化粧品)は除外し、市場販売を反映しない内部移転も除外する。

セグメンテーション概要

- タイプ別

- パラフィンワックス

- 液体パラフィン

- 灯油

- ワセリン

- 用途別

- 化粧品・パーソナルケア

- 紙板・包装

- 燃料

- ゴム

- 潤滑剤

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、モデリングの前提を確定する前に、パラフィンの供給、需要用途、および価格動向に関する初期のファクトベースを構築するために使用された。国際エネルギー機関のエネルギーおよび石油化学統計、米国エネルギー情報局の精製所および原油供給データ、国連コムトレードの国際貿易フロー、世界関税機関の関税・通関分類ノートなどの公的および公式ソースを参照した。

また、ワックスの特性や配合要件に関する査読済み論文などの技術・用途関連の情報、および最終用途における許容可能なグレードに影響を与える規格・安全性に関する注記も確認した。これは、生産能力の変化、統合レベル、製品構成を追跡するための企業年次報告書、投資家向け説明資料、および信頼性のある報道によって補完された。一部では、生産者の事業展開状況および製品重点を相互確認するために、企業財務および特許データベースの有料サブスクリプションを使用した。ここに記載されているデスクソースは例示的なものであり、作業中にデータポイントを収集、検証、明確化するために他多数の参照資料が使用された。

一次インタビューおよび調査

一次調査は、精製所副産物の供給可能性やグレード構成が供給状況を急速に変化させ得るパラフィン市場において、実際の需要と価格を左右する要因を検証することに重点を置いた。包装、パーソナルケア、産業用途における生産者、流通業者、および大規模最終利用者の組み合わせに聞き取りを行った。その後、これらの入力をデスクリサーチの結果と照合し、地域間の利用率、輸入依存度、および一般的な契約構造に関するギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | アジア太平洋地域:37% |

| ミドルティア:56% | 機能/部門責任者:28% | 欧州・中東・アフリカ地域:37% |

| 小規模プレイヤー:16% | マネージャー:58% | 南北アメリカ地域:26% |

市場規模算出と予測

市場規模算出は、精製所のベースオイルおよびワックス関連スループット指標、貿易バランス、および最終用途消費の代理指標を用いて、地域別の対象パラフィン需要領域を再構築するトップダウン方式から始まる。地域別の総計が確定した後、用途強度と典型的な代替限度に基づく配分比率を用いて主要用途間に配分し、これをインタビューからのフィードバックでストレステストした。

モデルの妥当性を確保するため、地域別パラフィン価格帯、原油およびベースオイルサイクル指標、取引ワックスの輸入依存度・輸送コスト感度、および包装・パーソナルケア製造からの最終用途出力指標を含む、実用的な入力データの短いリストを使用した。予測にあたっては、精製所構成の変化、貿易政策の変動、完全精製グレードと半精製グレード間の需要移行に関するシナリオ分析を適用した。価格前提は、単発的な急変への過剰反応を避けるため、指数平滑化のステップを用いて平滑化した。結果は、抽出されたサプライヤーの数量推定やチャネルチェックなどの選択的なボトムアップ近似によって裏付けられ、必要に応じて観測された価格ポイントを用いて数量指標を収益に変換した。ボトムアップの入力が不完全な場合は、地域の供給・貿易制約と整合することが確認された場合にのみ保持される、保守的なシェア前提によってギャップを処理した。

データ検証と更新サイクル

検証は、モデルの出力を地域貿易総額、既知の生産能力変化、価格変動の方向性などの独立した指標と比較する複数回のパスを通じて実施され、転換点を早期に捉えることを目的とした。差異が大きすぎると判断された場合には、要因の前提を再検討し、デスクリサーチの参照資料を再確認し、選定したインタビュー対象者に再度連絡を取り、変化が構造的なものか一時的なものかを確認した。

承認前に、データセットと計算内容は別のアナリストによってレビューされ、入力、変換、および範囲の取り扱いが地域および年次にわたって一貫していることを確認した。本レポートは年次で更新され、大規模な精製所の停止、大規模な拡張、または持続的な価格変動などの重大な事象が発生した場合には、臨時更新がトリガーされる。納品直前には最終確認が行われ、クライアントはその時点で利用可能な最新の見解を受け取ることができる。

Mordor Intelligenceのパラフィン市場規模と他の公表推定値との比較

公表されているパラフィン市場の数値は、各ソースが独自の包含ルール、基準年の設定時期、および実際の調達においてパラフィンに近接する製品の取り扱いを設定しているため、しばしば異なる。差異はまた、契約購入とスポット購入の価格がどのように平均化されるか、および推定値が精製所の供給実態に従っているか、それとも最終用途に関する報告により重きを置いているかによっても生じる。

主な差異は、灯油やペトロラタムなどの近接製品がパラフィン収益プールの一部として数えられるかどうか、および原油価格変動の際に平均販売価格がどのように前方に動かされるかによって生じており、この点においてMordor Intelligenceは定義されたパラフィン製品の販売のみを数え、価格の推移を観測された地域価格帯および貿易関連のチェックに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.13 B (2026) | |

| グローバルコンサルティング会社A | USD 6.74 B (2025) | 灯油系パラフィンおよび関連油分を明確に含む、より広範な材料バスケットを使用しており、基準年も1年早いため、価格が高かった時期の値を反映して数値が高くなる可能性がある。 |

| 業界出版社B | USD 6.88 B (2025) | パラフィンワックス主導の最終用途カバレッジにより重きを置き、より広範な用途分割を適用しているが、価格の平均化方法や通貨換算のタイミングが明確に説明されておらず、これが総額を変動させる可能性がある。 |

これら3つの数値において、差異のほとんどはパラフィンと近接精製製品との間の範囲の混在、基準年の設定時期、および価格処理の違いによって説明される。モデルを明確な製品定義、地域価格帯、および貿易・供給チェックに固定することにより、最終的な数値は市場状況の変化に応じて再現・再検証可能な入力にトレース可能な状態を維持する。

レポートで回答される主要な質問

パラフィン市場の現在の規模はいくらですか?

パラフィン市場規模は2026年に63億米ドルであり、2031年までに76億2,000万米ドルに達し、CAGR 4.45%を記録する予測です。

最も急速に拡大しているセグメントはどれですか?

液体パラフィンはCAGR 5.42%で成長しており、2031年までのタイプセグメントの中で最高の成長率です。

最大の収益シェアを持つ用途はどれですか?

化粧品・パーソナルケアが2025年の総収益の31.48%を占めています。

最も多くの収益をもたらす地域はどこですか?

アジア太平洋が2025年のグローバル収益の46.27%を生み出しています。

Eコマース包装における需要を牽引する要因は何ですか?

ワックスコーティング紙板は、ラストマイル配送および冷凍食品物流に不可欠な低コストの防湿性を提供しています。

バイオベースワックスは市場にどのような影響を与えていますか?

大豆、ココナッツ、その他の植物性ワックスがパラフィンとのコスト差を縮小しており、特に北米・欧州において汎用キャンドルワックスのマージンに圧力をかけています。

最終更新日: