ヘルスケアスタッフィング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 48.16 十億米ドル |

| 市場規模 (2031) | 65.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアスタッフィング市場分析

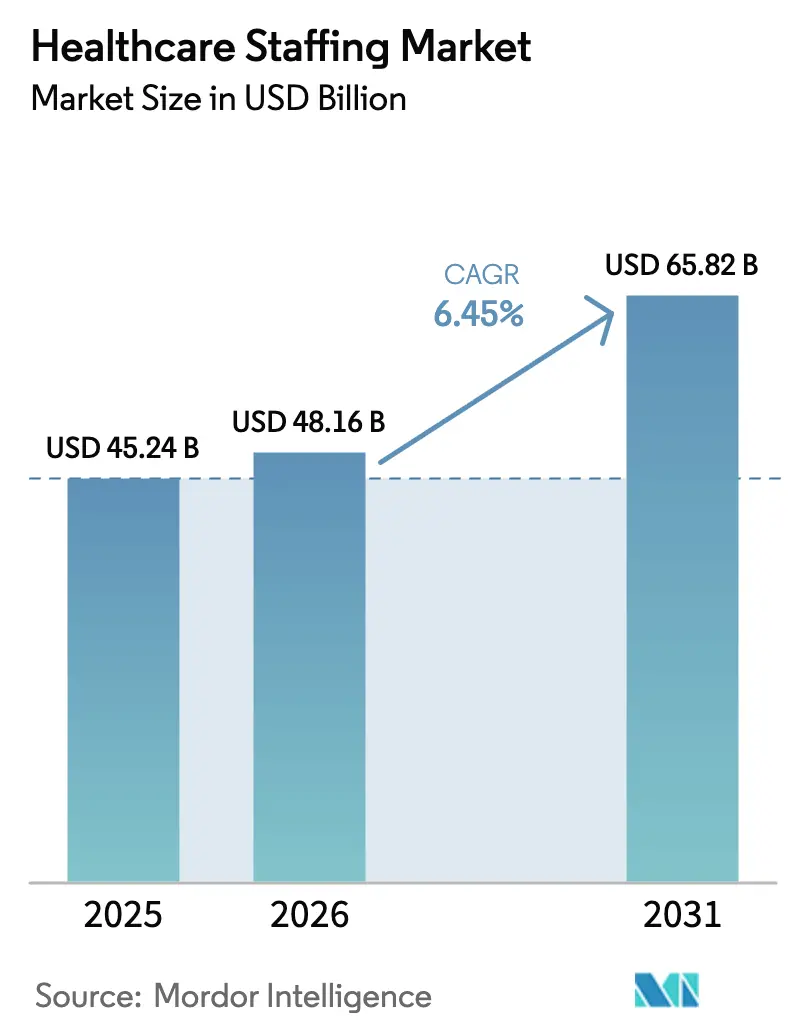

ヘルスケアスタッフィング市場規模は、2025年の452億4,000万米ドルから2026年には481億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.45%で推移して、2031年には658億2,000万米ドルに達すると予測されています。慢性的な臨床医不足、法規制上のスタッフィング義務、および柔軟な労働モデルの普及拡大が、臨床・非臨床の両職種にわたって旺盛な需要を維持させています。病院、在宅医療機関、および外来センターは、マネージド・サービス・プロバイダーのフレームワークやAIを活用したスケジューリングを用いて、今や臨時労働力を中核的な業務手段として活用し、カバレッジの安定化とプレミアム人件費の削減を図っています。人口動態の変化、とりわけ65歳以上の人口層の加速的な増加は、医療サービス量を増大させると同時に、労働市場から退出する経験豊富な医療従事者の供給を縮小させています。予測的な人員配置分析から統合型資格認定まで及ぶ技術投資は、充足までの所要時間指標を短縮し、ベンダーの差別化を深化させており、トラベルナースの請求単価が正常化しつつある中にあっても、ヘルスケアスタッフィング市場の着実な拡大を支えています。主要各社間で激化する統合は、規模とデジタル能力がクライアントの維持率と利益率のパフォーマンスに影響を与える、成熟した競争環境の到来を示しています。

主要レポートポイント

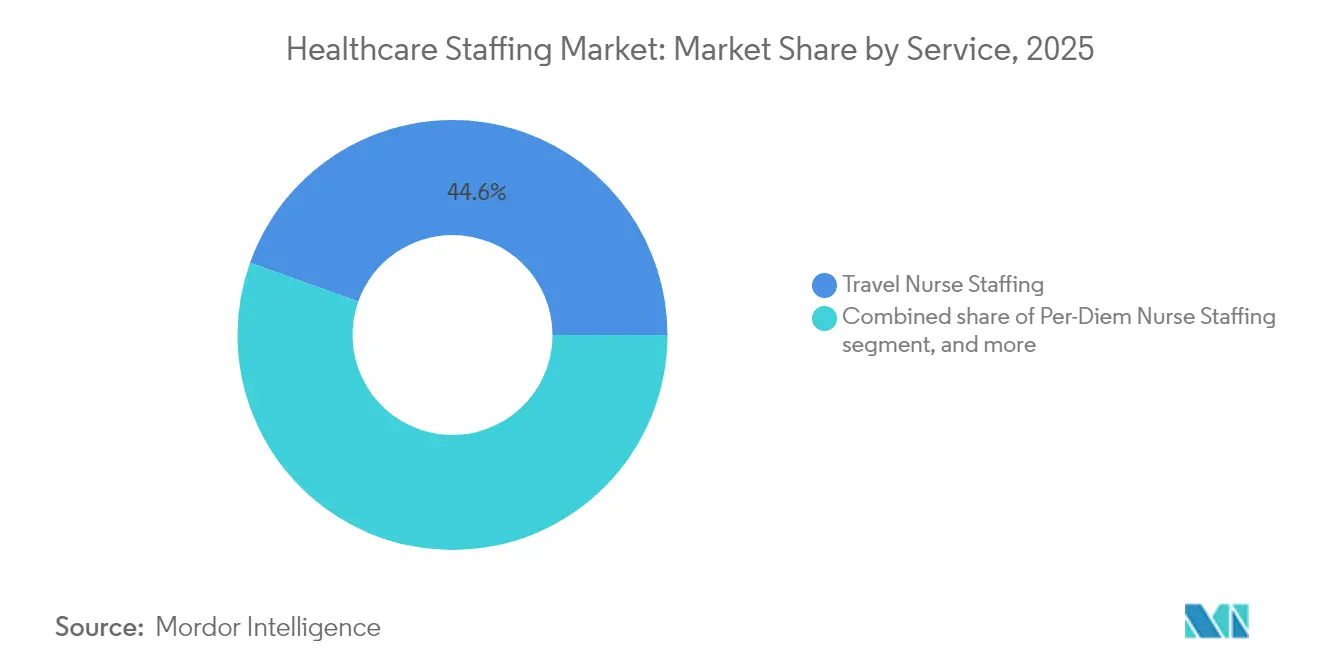

- サービス別では、トラベルナース・スタッフィングが2025年の収益シェア44.55%でトップとなり、一方でロカムテネンス(短期代替医師)は2031年にかけて最速の8.12% CAGRを記録しました。

- エンドユーザー別では、病院が2025年のヘルスケアスタッフィング市場シェアの41.88%を占め、在宅医療機関は年平均成長率(CAGR)9.05%で成長すると予測されています。

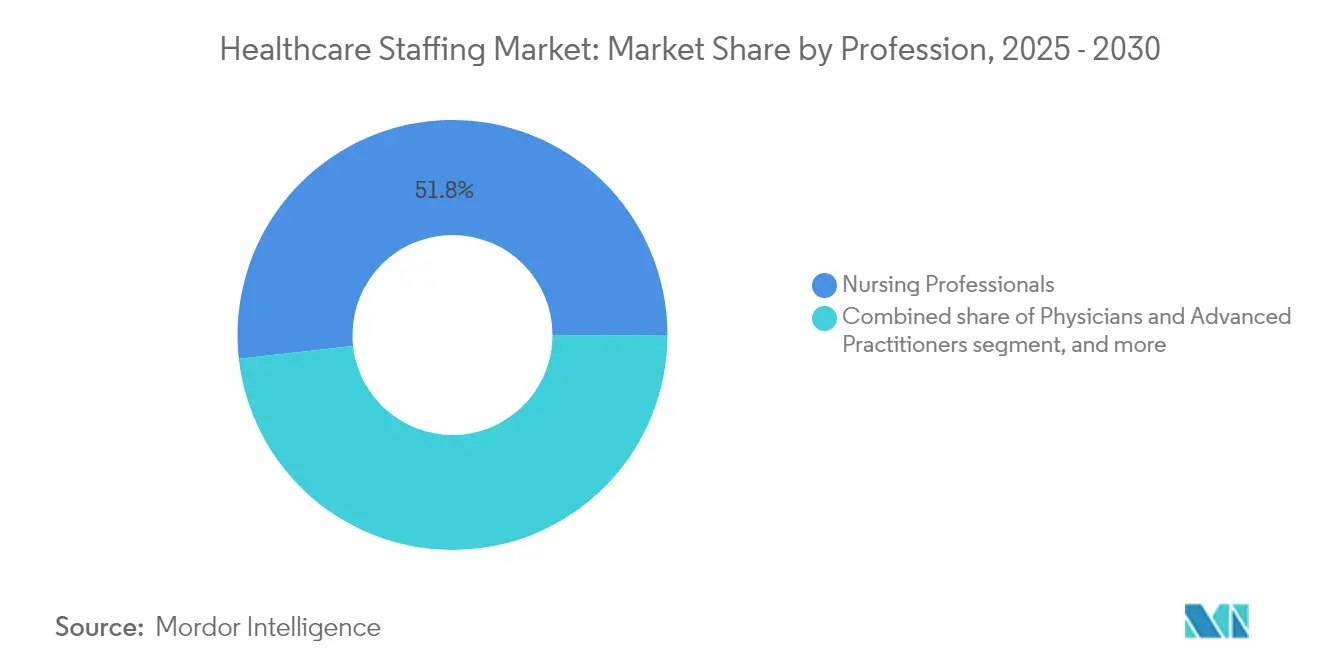

- 職種別では、看護が2025年のヘルスケアスタッフィング市場規模の51.76%のシェアを占め、医師および上級医療従事者は2031年までに年率8.34%で拡大する見込みです。

- 提供モード別では、オンサイト・モデルが2025年の収益の59.72%を維持しているものの、リモート/テレスタッフィングは年平均成長率(CAGR)8.96%で拡大しています。

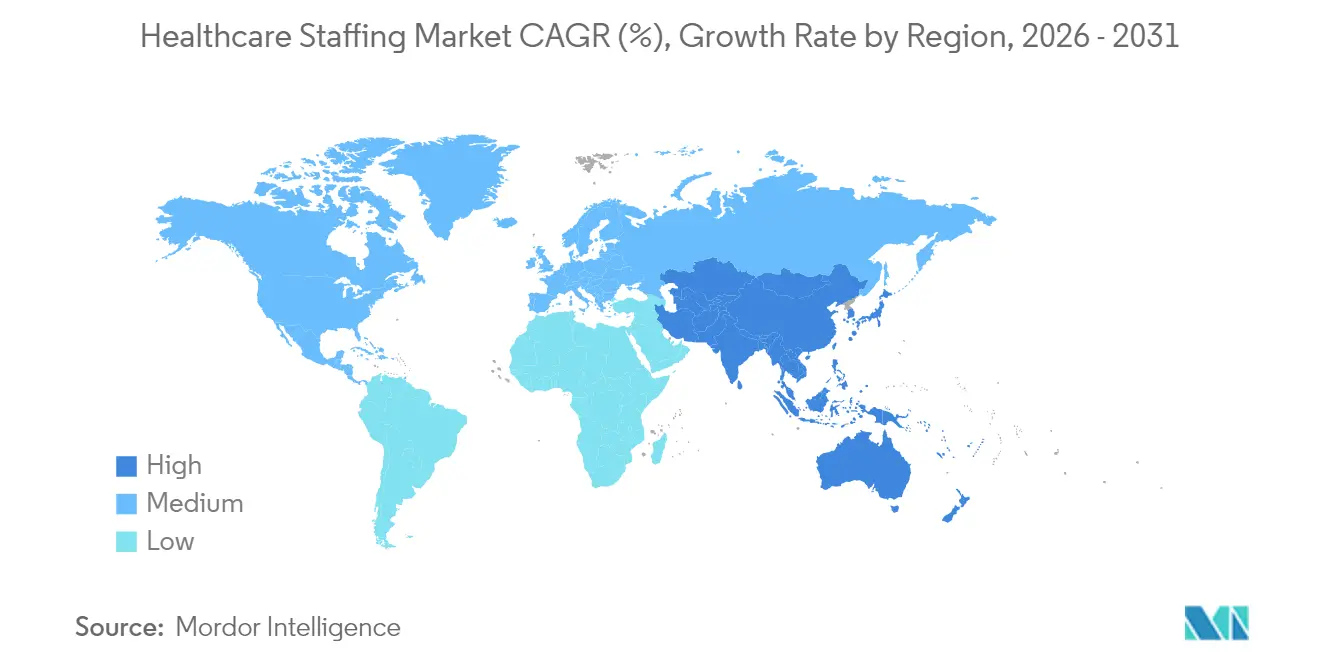

- 地域別では、北米が2025年の収益の38.10%を占め、アジア太平洋地域はCAGR 7.32%で最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアスタッフィング市場の動向と洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と医療需要の増大 | +1.8% | 北米および欧州に集中するグローバル規模 | 長期(4年以上) |

| 世界的な医療支出の増加 | +1.2% | 先進国市場が牽引するグローバル規模 | 中期(2年~4年) |

| コスト最適化に向けた臨時スタッフィングモデルの採用拡大 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 採用プラットフォームおよび人員配置分析における技術革新 | +0.9% | グローバル規模、北米での早期採用 | 短期(2年以内) |

| 質の高いケアとスタッフィングコンプライアンスに向けた規制の推進 | +0.7% | 北米および欧州 | 短中期(4年以内) |

| 在宅医療および外来サービスの拡大 | +1.0% | グローバル規模、北米およびアジア太平洋で最も強い | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化と医療需要の増大

長寿化の進展がケアの需要強度を深刻化させています。米国では65歳以上の成人人口が2045年までに6,200万人から8,400万人へと急増し、100歳以上の高齢者は同期間に世界全体で4倍になる見込みです[1]Partners HealthCare、「高齢化人口の影響」、partners.org。85歳以上の高齢者は65歳から74歳のグループの3倍の医療資源を消費しており、看護師、療法士、在宅医療補助者に対する継続的な需要を生み出しています。米国労働統計局は、2035年までに毎年180万件の新規医療雇用が創出されると予測しており、採用負担がさらに拡大しています[2]米国労働統計局、「雇用見通し2024年~2034年」、bls.gov。常勤採用のパイプラインが縮小している農村部の医療システムは、特に重要アクセス病院において医療サービスラインを維持するためにスタッフィング会社と連携しています。臨床医の労働力内での退職がギャップをさらに拡大させており、各機関は国際的な人材調達と交差訓練プログラムの拡充を迫られています。

世界的な医療支出の増加

GDPに占める医療費の割合は、米国が2032年までにGDPの19.7%に達すると予測されており、コスト抑制の精査を受けながらも、外部委託労働に利用可能なリソースプールを強化しています[3]Health Affairs、「国民医療費予測」、healthaffairs.org。メディケアの支出は年間7.4%増加しており、医療提供者は収益確保と賃金上昇圧力のバランスを取ることを余儀なくされています。一方で、世界保健機関(WHO)は、パンデミック期の急増後に一人当たりの公的医療費が平均的に低下していることを指摘しており、各システムが財政サイクルに対応するために常勤スタッフと臨時スタッフを切り替えていることを促しています[4]世界保健機関(WHO)、「世界の医療費2024年最新版」、who.int。臨時スタッフィング契約により、管理者は長期的な費用を固定することなく供給を柔軟に調整し、予算上限の下でサービスの継続性を確保することができます。

コスト最適化に向けた臨時スタッフィングモデルの採用拡大

病院幹部の82%がロカムテネンスを活用して欠員を補っており、46%が採用の遅れによる収益保護を主な理由として挙げています。2024年の連邦政府による介護施設スタッフィング規制では、入居者1人当たり3.48時間のケアが義務付けられ、リアルタイムのロスター可視性を提供するデジタル・マネージド・サービス・プラットフォームの需要が即座に高まりました。医療システムはコスト高のトラベル契約からローカルまたはリージョナルのプールへと方向転換し、AIを活用した料金ベンチマーキングを用いて品質指標を維持しながらプレミアム賃金を抑制しています。

採用プラットフォームおよび人員配置分析における技術革新

人工知能(AI)が採用のエンドツーエンドのプロセスを劇的に加速させています。Incredible Healthのプラットフォームは予測マッチングアルゴリズムにより看護師の配置時間を25%短縮しています。予測分析は入院予測と重症度動向を統合し、積極的な求人掲載を可能にして時間外労働コストを削減します。Aya HealthcareのAI人員管理の導入は、同社の複数年にわたる成長戦略と利益率の回復力を支えています。ジェネレーティブAIは今や求人票の作成や潜在的な人材の発掘を行い、競争の激しいサブスペシャルティにおけるニッチな臨床医の特定を各機関に支援しています。

制約要因インパクト分析*

| 制約要因インパクト分析 | (~)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資格を有する医療専門職の慢性的な不足 | -1.4% | グローバル規模、農村部で深刻 | 長期(4年以上) |

| 病院予算および償還率のボラティリティ | -0.8% | 北米およびEU、規制主導 | 中期(2年~4年) |

| 複雑な規制および資格認定要件 | -0.6% | グローバル規模、管轄区域をまたいで断片化 | 短中期(4年以内) |

| スタッフィング機関間の競争激化と価格圧力 | -0.5% | グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

資格を有する医療専門職の慢性的な不足

世界的な臨床医の不足は2030年までに1,000万人を超える可能性があり、米国だけでも同期間に195,400人の看護師および最大86,000人の医師が不足すると見込まれています。看護学校の定員増にもかかわらず、教育パイプラインは十分に迅速に拡大できていません。2024年には米国の43の州が農村地帯での常勤医療提供者の廃業を報告しており、人材の偏在という課題を浮き彫りにしています。国際的な採用は部分的な解決策を提供するものの、新興国・途上国からの貴重な人材流出に関する倫理的問題を引き起こし、機関の業務にコンプライアンス上の複雑さを加えています。

病院予算および償還率のボラティリティ

人件費はすでに病院の運営コストの60%を占め、2019年から2022年の間に22%上昇しました。メディケアの2025年在宅医療料金の4.067%削減は、政府系支払者への収益ミックスの割合が高い機関のマージンを圧迫しています。スタッフィング不足により定員を下回る状態で運営している医療提供者は一種のパラドックスに直面しています。潜在的な需要は存在するものの、キャッシュフローの制限が人員増加を阻み、多くの施設が新規の臨時契約よりも時間外労働に依存せざるを得ない状況に追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:トラベルナーシングが安定する一方でロカムテネンスが加速

トラベルナース・スタッフィングは、2022年のパンデミックピークからの調整にもかかわらず、2025年の収益シェア44.55%を維持しました。同セグメントは427億米ドルから256億米ドルへと縮小し、平均請求単価は106.78米ドルまで低下しました。アナリストは、トラベルナースにかかるヘルスケアスタッフィング市場規模が2026年に191億8,000万米ドル近辺で安定すると予測しており、病院がローカルの変動人員プールを重視する中での新たな均衡状態の到来を示しています。一方、ロカムテネンスは、長引く医師不足と柔軟なスケジューリングへの志向に支えられ、年平均成長率(CAGR)8.12%のペースで拡大しています。2024年には約52,000人の医師がロカムとして勤務し、救急、精神科、プライマリケアの空白を埋めました。AIを活用したマッチングが資格認定を加速させ、稼働停止時間を削減することで、両サービスラインにわたってエージェンシーの経済性を強化しています。

画像診断、臨床検査、リハビリテーションの件数拡大に伴い、コメディカル専門職への需要も高まっており、より広範な業務範囲に関する規制の助けを借りています。パーデイムの看護師プールは、フルタイム採用では人員が余剰となる週末や需要急増時の対応を引き続き支えています。全体として、各サービス層は現在、サイトレベルのニーズを予測するための高度な分析手法に依拠しており、利用効率とクライアント満足度を高めながら、ヘルスケアスタッフィング市場における長期的な成長軌跡を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅医療機関が病院統合の中で成長を牽引

病院は2025年の収益の41.88%を維持しており、最大の雇用グループとしての地位を反映しています。しかし、連邦政府の最低スタッフィング義務と償還上の向かい風が、統合型MSPパートナーシップを含むコスト効率の高いロスターモデルへと管理者を誘導しています。処置の外来設定への移行が続く中、外来外科センターのスタッフィングニーズも拡大しています。熟練看護および回復期リハビリテーション部門は高い欠員率に直面しており、過去1年間でベッド数を削減した施設は21%に上ります。

在宅医療機関は、2031年までの年平均成長率(CAGR)9.05%で最も急速に成長するエンドユーザーを代表しています。米国メディケア・メディケイド・サービスセンター(CMS)の2025年在宅医療費支払い改定は、患者の重症度とより緊密に連動した償還体系を設けており、充実した看護師および療法士プールを有する機関に恩恵をもたらしています。AIスケジューリングおよびリモート患者モニタリングへの投資が生産性を高め、ロールアップ戦略を追求するプライベートエクイティ資本を引き付けています。再入院に対する価値ベースの医療ペナルティが在宅設定への紹介件数をさらに押し上げており、ヘルスケアスタッフィング市場における在宅医療の貢献を強化しています。

職種別:上級医療従事者が台頭する中で看護が引き続き主導

看護は2025年の収益の51.76%のシェアを維持しましたが、燃え尽き症候群と人口動態的な圧力が引き続き定着率を圧迫しています。集中治療、周術期、および救急の専門知識への需要がプレミアム格差を維持しています。トラベル需要は正常化しているものの、臨床医が柔軟性と職場文化的適合性を求める中で2025年には5%程度の緩やかな増加が予測されています。

医師および上級医療従事者は年平均成長率(CAGR)8.34%で最も急速な成長軌跡を示しています。ナース・プラクティショナーの業務範囲とフィジシャン・アシスタントの自律性を拡大する規制上の動きがこの上昇を支えています。ナース・プラクティショナーの雇用は2033年までに40%増加すると予測され、フィジシャン・アシスタントは28%増加する見込みであり、ヘルスケアスタッフィング市場における拡張された中級レベルのカバレッジモデルを支援しています。コメディカル専門職も画像診断、臨床検査、リハビリテーションのモダリティ成長から恩恵を受けており、非臨床・管理系の専門知識は収益サイクル、コンプライアンス、ITの導入において価値を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

提供モード別:リモートスタッフィングが従来型モデルを変革

オンサイト・スタッフィングは2025年の収益の59.72%を依然として占めており、多くの臨床業務における物理的存在に関する規制上の義務がその背景にあります。しかし、デジタル人員管理スイートは現在、シフトの最適化、時間外労働の削減、および透明性の高いスケジューリングを通じた定着率向上を実現しています。大規模な医療システムでは、オンサイトケアとオフサイトの記録業務を組み合わせたハイブリッド形態が登場しています。

リモート/テレスタッフィングは年平均成長率(CAGR)8.96%で最も急速に拡大しています。テレヘルスの普及と州際医師免許コンパクトにより、アクセス可能な臨床医プールが広がっており、複数州の免許を持つ医師に対して時給160米ドル以上を提供するバーチャルケア企業も登場しています。リモートケアコーディネーター、テレラジオロジスト、バーチャルスクライブがサービスカタログを拡大し、リモートの人員供給をヘルスケアスタッフィング市場のコアに組み込んでいます。資格認定、サイバーセキュリティ、および国境を越えたコンプライアンスが依然として参入障壁となっていますが、統一ライセンスやサンドボックス試験の進展により徐々に緩和されつつあります。

地域分析

北米は2025年の収益の38.10%を占め、ヘルスケアスタッフィング市場を支配しています。堅牢なインフラ、複雑な償還フレームワーク、および定着したMSTエコシステムが安定した臨時労働力の活用を支えています。全米病院協会(AHA)は、2028年までに労働力ギャップが重要業務の労働者10万人に近づく可能性があると警告しており、この現実が病院をテクノロジー対応ベンダーへと向かわせ、さらなる統合を促しています。カナダとメキシコは段階的な機会を提供しているものの、各国固有のライセンス要件やバイリンガル対応への対処が必要です。市場アナリストは、病院が常勤採用とローカルの変動人員プールへの転換を進める中で、同地域のプレミアム・トラベルナーシングが20%縮小すると予測していますが、義務的な最低スタッフィング基準を背景に臨時需要全体は底堅さを保っています。

欧州では180万人の医療労働者の不足が予測されており、一部の加盟国では医師密度が人口1,000人当たり2.4人にまで低下しています。欧州委員会は、不足の影響を緩和するために人材育成とモビリティプログラムへ650億ユーロを充当しています。ドイツだけでも2030年までに50万人の追加看護師が必要とされ、国境を越えた採用と英語教育インセンティブが推進されています。ブレグジット後の移民規制の障壁が英国の人員計画を複雑にしているものの、国民保健サービス(NHS)は引き続き国際的な看護師とロカム医師に依存してサービス水準を維持しています。デジタル資格認定プラットフォームがオンボーディングを加速させる一方で、管轄区域をまたいだデータ基準の断片化が直近の欧州におけるヘルスケアスタッフィング市場規模の加速を抑制しています。

アジア太平洋地域はCAGR 7.32%で最も急速に成長する地域であり、インフラ投資と慢性疾患有病率の上昇がその原動力となっています。日本は2040年までに約100万人の医療従事者が不足すると予測しており、インドネシアやフィリピンの看護師を誘致するための二国間協定を推進しています。オーストラリアは海外からの医療人材採用の制限を緩和しつつあるものの、低所得国からの人材流出に関する倫理的懸念も生じています。インドの急成長する民間病院セクターは専門看護師やコメディカル専門職を必要としていますが、湾岸諸国および北米市場の競争力ある給与水準による人材流出が定着率の課題となっています。規制、ライセンスの多様性、および給与格差が成長の勢いを抑制しているものの、人口動態的な勢いがアジア太平洋地域をヘルスケアスタッフィング市場にとって重要な成長エンジンとして位置づけています。

競合状況

ヘルスケアスタッフィング市場は依然として中程度に断片化していますが、規模と技術が決定的な要因となるにつれてM&A活動が加速しています。Aya HealthcareによるCross Country Healthcareの6億1,500万米ドルの買収により、AIを活用したスケジューリングと分析機能を強化した強力な企業体が誕生しました。AMN Healthcareは直近12カ月で31億米ドルの収益を上げており、収益源の多様化に向けて予測型人材スイートと言語サービスの隣接領域への投資を拡大しています。ShiftMedによるCareerStaff Unlimitedの買収は、看護に特化した初のエンドツーエンドのデジタル・マネージド・サービス・プラットフォームを生み出し、垂直統合型ソリューションへの投資家の関心の高さを示しています。

デジタルイノベーションが主要な差別化要因です。Ingenovis HealthはBullhornのクラウド型タレントハブ上に7つの既存ブランドを統合し、資格認定の承認時間を短縮して候補者エクスペリエンスを向上させました。AIマッチングエンジンは現在、資格リポジトリを精査し、スキルタグを整合させ、定着率の可能性を予測することで、早期採用者に測定可能なスピードと充足率の優位性をもたらしています。感染制御スタッフィングや行動医療ロカムスなどのホワイトスペース専門領域は、狭い臨床的焦点とテクノロジー志向のエンゲージメントを活用するニッチな新規参入者を引き付けています。統合企業は同時に隣接サービス、すなわち収益サイクルのスタッフ増強、テレヘルス医療提供者ロスター、データ駆動型人員管理コンサルティングも視野に入れており、クライアントのウォレットシェアを拡大してスイッチングコストを高め、ヘルスケアスタッフィング市場内の競争境界を再形成しています。

ヘルスケアスタッフィング業界のリーダー企業

Aya Healthcare

Medical Solutions

AMN Healthcare

CHG Healthcare, Inc.

Cross Country Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Aya Healthcareは、創業者アラン・ブレイニン氏の逝去に伴い、エミリー・ヘイゼン氏をCEOに指名し、急成長プラットフォームのリーダーシップの継続性を示しました。

- 2025年4月:Smartlinxは、年間200万シフトおよび10億米ドルの支出を管理する臨時スタッフィングソフトウェアのStafferLinkを買収しました。

- 2025年2月:CHG Healthcareは、医師採用およびキャリア支援サービスの拡充を目的としてCareerMDを買収しました。

- 2025年1月:Ascension Healthは、外来外科件数が18.1%増加する中、外来外科のフットプリントを拡大するため、AmSurgを約39億米ドルで買収するための交渉を進展させました。

- 2024年12月:Aya Healthcareは、1株当たり18.61米ドルでのCross Country Healthcareの6億1,500万米ドルの買収を完了し、テクノロジー対応の人員管理サービスを拡充しました。

世界のヘルスケアスタッフィング市場レポートの調査範囲

本レポートの調査範囲によると、ヘルスケアスタッフィングとは、医療機関が必要に応じて医療提供者または医療専門職を採用するプロセスです。サービス提供者は、医療機関が長期にわたる採用プロセスを経ることなくスタッフを確保するのを支援します。ヘルスケアスタッフィングは、病院、研究センター、クリニックの間で普及が進んでいます。ヘルスケアスタッフィング市場はサービス別および地域別にセグメント化されています。サービス別では、市場はトラベルナース・スタッフィング、パーデイムナース・スタッフィング、ロカムテネンス・スタッフィング、およびコメディカル・ヘルスケア・スタッフィングにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| トラベルナース・スタッフィング |

| パーデイムナース・スタッフィング |

| ロカムテネンス・スタッフィング |

| コメディカル・ヘルスケア・スタッフィング |

| 病院 |

| 外来外科センター |

| 長期ケアおよびリハビリ施設 |

| 在宅医療機関 |

| 看護専門職 |

| 医師および上級医療従事者 |

| コメディカル専門職 |

| 非臨床・管理系 |

| オンサイト・スタッフィング |

| リモート/テレスタッフィング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービス別 | トラベルナース・スタッフィング | |

| パーデイムナース・スタッフィング | ||

| ロカムテネンス・スタッフィング | ||

| コメディカル・ヘルスケア・スタッフィング | ||

| エンドユーザー別 | 病院 | |

| 外来外科センター | ||

| 長期ケアおよびリハビリ施設 | ||

| 在宅医療機関 | ||

| 職種別 | 看護専門職 | |

| 医師および上級医療従事者 | ||

| コメディカル専門職 | ||

| 非臨床・管理系 | ||

| 提供モード別 | オンサイト・スタッフィング | |

| リモート/テレスタッフィング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主な質問

ヘルスケアスタッフィング市場の現在の規模はどれくらいですか?

市場は2026年に480億1,600万米ドルと評価されており、年平均成長率(CAGR)6.45%で2031年までに658億2,000万米ドルに達すると予測されています。

ヘルスケアスタッフィング市場で最も急速に成長しているサービスセグメントはどれですか?

ロカムテネンス・スタッフィングは、医師不足と柔軟なカバレッジへの志向を背景に、年平均成長率(CAGR)8.12%で拡大しています。

在宅医療機関がヘルスケアスタッフィング企業にとって重要な成長領域である理由は何ですか?

在宅医療を促進する規制上のインセンティブとCMSの重症度ベースの償還改善が、在宅医療スタッフィングの需要をCAGR 9.05%で加速させています。

テクノロジーはヘルスケアスタッフィングの業務をどのように再形成していますか?

AIを活用したプラットフォームが候補者マッチングを合理化し、スタッフィングニーズを予測し、採用までの時間を短縮することで、機関の効率性と利益率のパフォーマンスを向上させています。

ヘルスケアスタッフィングにとって最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域がCAGR 7.32%でトップに立っており、インフラ拡充、人口動態的な圧力、および人材移動イニシアチブが成長の原動力となっています。

競合状況を形成している最近の統合動向はどのようなものですか?

Aya HealthcareによるCross Country Healthcareの6億1,500万米ドルの買収やShiftMedによるCareerStaff Unlimitedの買収などの大型案件は、業界内における規模とデジタル能力への追求を反映しています。

最終更新日: