日雇い看護師派遣市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.08 十億米ドル |

| 市場規模 (2031) | 23.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日雇い看護師派遣市場分析

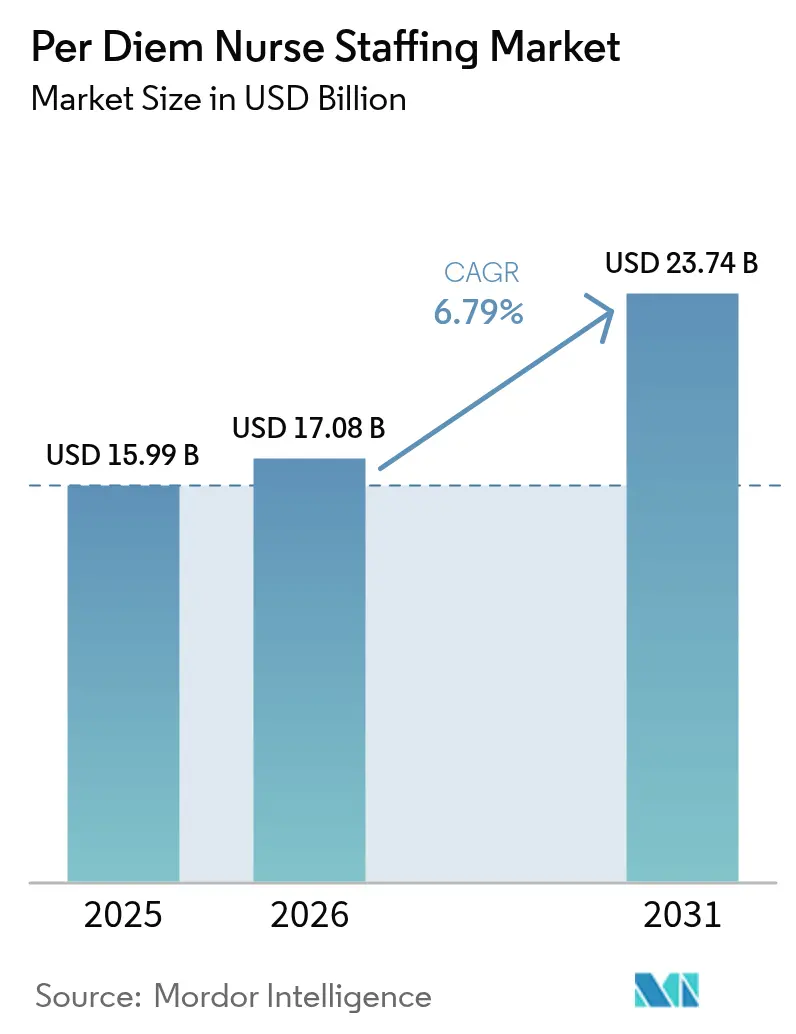

日雇い看護師派遣市場規模は2025年に159億9,000万米ドルと評価され、2026年の170億8,000万米ドルから2031年には237億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.79%です。柔軟な看護師供給への依存度の高まり、病院の運営費の60%をすでに占める人件費圧力の拡大、および世界保健機関が予測する世界的な看護師不足410万人が、オンデマンド補充への需要を持続させています。デジタルスケジューリングプラットフォーム、病院の患者数の変動、および価値に基づく診療報酬インセンティブが、さらに導入を後押ししています。医療提供者の経営幹部も、臨時派遣を燃え尽き症候群による離職に対するヘッジ手段と見なしており、長い研修なしに高度急性期ユニットに即座に対応できる看護師に対してプレミアムを支払う意向を示しています。テクノロジーが配置の摩擦を低減するにつれ、価格の透明性とリアルタイムの資格認定が中核的な競争要因となりつつあります。

主要レポートのポイント

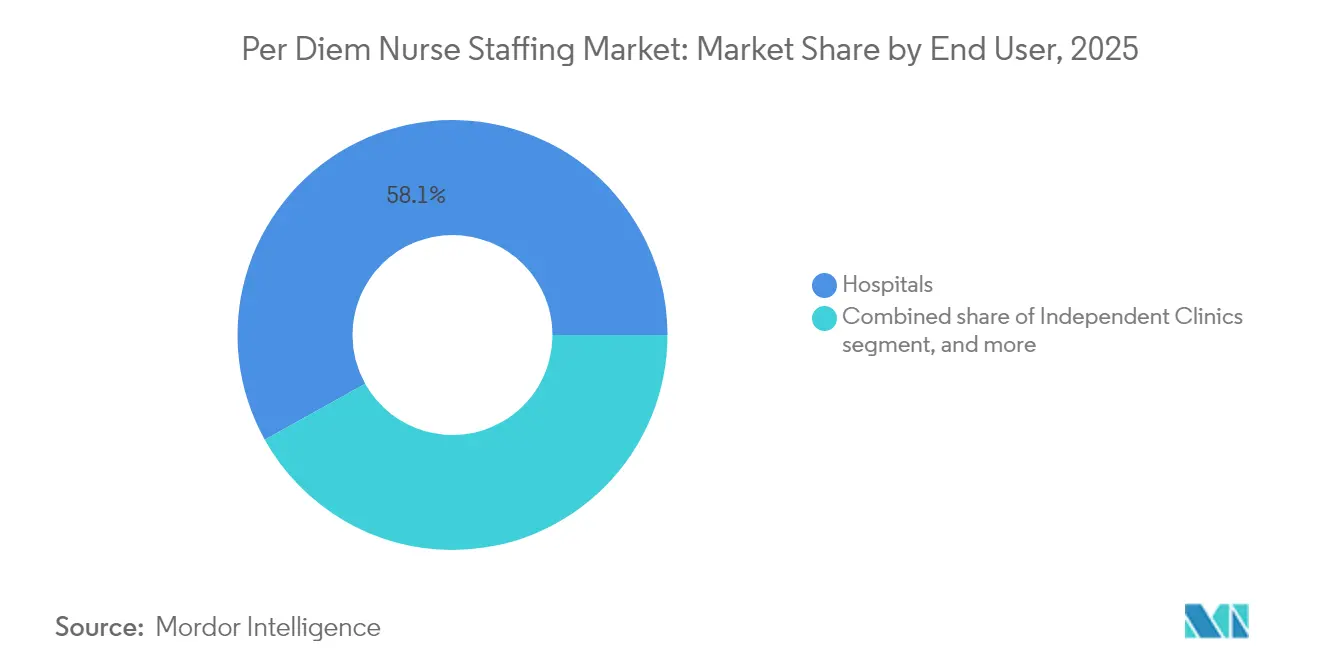

- エンドユーザー別では、病院が2025年の日雇い看護師派遣市場シェアの58.10%を占め、在宅医療機関は2026年から2031年にかけて8.34%のCAGRで拡大すると予測されています。

- 看護師タイプ別では、登録看護師が2025年の請求額の61.85%を占め、上級実践登録看護師は2031年までに最速の8.87%のCAGRを記録すると予測されています。

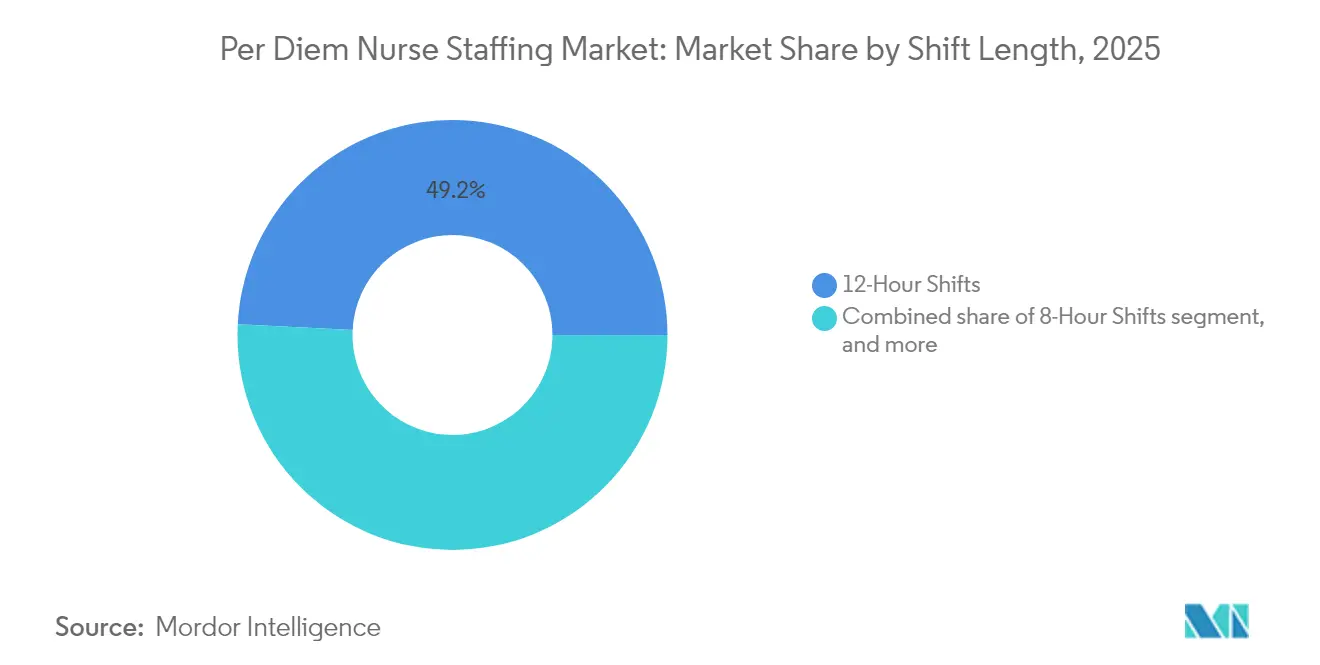

- シフト時間別では、12時間シフトが2025年の収益の49.20%をリードし、フロートプール・オンコール体制は予測期間中に8.55%のCAGRが見込まれています。

- スケジューリングプラットフォーム別では、従来型人材派遣会社が2025年の配置の72.90%を占めましたが、アプリベースのマーケットプレイスは2026年から2031年にかけて8.98%のCAGRを記録する見込みです。

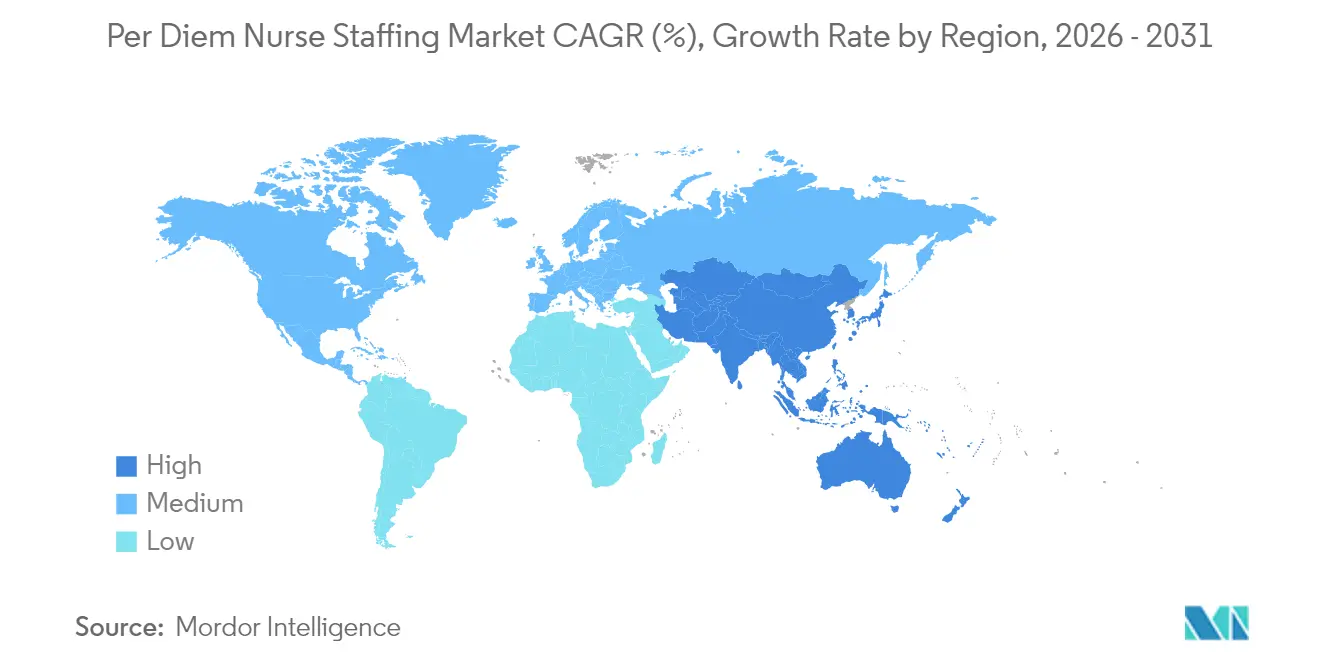

- 地域別では、北米が2025年に45.10%のシェアで首位を占め、アジア太平洋は2031年までに最速の7.41%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の日雇い看護師派遣市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な看護師不足の深刻化 | +2.1% | 世界全体;北米・欧州で特に深刻 | 長期(4年以上) |

| 病院患者入院数の加速 | +1.8% | 世界全体;高齢化人口に集中 | 中期(2~4年) |

| 医療施設におけるコスト最適化の取り組み | +1.3% | 北米・欧州 | 短期(2年以内) |

| 柔軟な労働力モデルへのシフト | +0.9% | 世界全体;先進国市場が主導 | 中期(2~4年) |

| デジタル人材派遣プラットフォームの急速な普及 | +0.7% | 世界全体;テクノロジー対応市場 | 短期(2年以内) |

| 外来・急性期後ケアネットワークの拡大 | +0.6% | 北米;アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な看護師不足の深刻化

世界保健機関のデータによると、世界の看護師数は2023年に2,980万人に増加しましたが、看護師の78%は世界人口のわずか49%を抱える国々で従事しており、深刻な地域的不均衡が露呈しています。米国では、保健福祉省が2027年までに登録看護師の不足が10%に近づくと予測しており、この水準では多くの病院が法定の人員配置比率を満たせなくなる恐れがあります[1]米国保健福祉省、「登録看護師の国内需給予測:2025年~2030年」、hhs.gov。欧州の2025年1月の「看護行動」イニシアチブも、EU医療専門職全体で1,800万人の労働者不足を認めています。こうした不足により、日雇い契約は任意のものではなく構造的なものとなりつつあり、医療提供者は希少な人材をめぐって競争しています。報酬の上昇は自然な流れであり、日雇い報酬の下限を設定し、自律性を好む臨床医を引き付けています。

病院患者入院数の加速

慢性疾患の蔓延と延期されたケアが重なり、パンデミック後の入院数は2019年比で15~20%高い水準で安定しています。高齢患者は平均在院日数を長引かせ、病床あたりの看護師対応時間を増加させ、短期間での補充需要を高めています。救急部門はより複雑な多疾患合併症例を報告しており、管理者は日雇い採用を唯一の即時対応策として挙げています。これは、常勤採用には数か月の研修が必要なためです。米国ナースプラクティショナー協会は、老年医学的需要を2025年の最も緊急なトレンドとして指摘しており、専門家配置ニーズを強化しています[2]米国ナースプラクティショナー協会、「2025年老年医療のトレンド」、aanp.org。急性期ケア部門の責任者は、日雇いの人員名簿を業務上の緩衝材と見なしています。

医療施設におけるコスト最適化の取り組み

人件費はすでに病院の運営支出の60%を占めており、財務チームは支払者ミックスの圧力を受けて固定賃金コストの抑制を迫られています。変動的な日雇いスケジューリングにより、これらの費用の一部を固定費から変動費に転換し、看護師の勤務時間を変動する患者数に合わせることができます。WellSpan HealthとAllegheny Health Networkの内部フロートイニシアチブは、2024年から2025年にかけて合計690万米ドルを節約しましたが、経営陣は高度に専門化された役割については依然として外部の日雇いサプライヤーに依存しています。内部優先、ニッチな専門知識には外部を活用するハイブリッドな調達戦略が、主流のコストモデルとして台頭しています。

柔軟な労働力モデルへのシフト

看護師の意識調査によると、経営幹部の93%が、スタッフはもはや正規雇用を独立契約より有利とは見なしていないと考えています。2022年に医療分野を離職した170万人の臨床医は、スケジュールの自律性を求めることをいとわない労働力の存在を示しています。旅行看護師の需要は2019年から2020年にかけて35%急増し、2026年までにさらに40%増加する軌道にあり、このパターンは、介護者が燃え尽き症候群と柔軟性を天秤にかける中で日雇いの採用にも反映されています。医療機関は現在、看護師の勤務時間の20~35%を臨時プールから確保することを目標としており、日雇いチャネルを労働力の構造に定着させています。

抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 雇用・収入の不安定性に対する懸念 | −1.2% | 世界全体;発展途上市場で特に深刻 | 中期(2~4年) |

| 人材派遣手数料に関する規制上の制限 | −0.8% | 北米・欧州 | 短期(2年以内) |

| 内部人材プールの利用拡大 | −0.6% | 大規模医療システムを持つ先進国市場 | 長期(4年以上) |

| 医療専門職賠償責任コストの上昇 | −0.4% | 世界全体;訴訟リスクの高い市場に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

雇用・収入の不安定性に対する懸念

日雇いの役割は通常、保証された勤務時間、雇用主負担の福利厚生、および退職金制度を含みません。固定的な財務的義務を抱える看護師は、日雇いのプレミアムが魅力的であっても安定した給与を好む傾向があります。賠償責任保険も大きな負担となっており、医療専門職補償のコンバインドレシオは2013年以降100%を超え続けており、独立契約者の保険料上昇につながっています。景気後退期には、医療施設は裁量的なシフトを最初に削減し、不安定性の認識を強化します。この躊躇は特に、病院密度が低く、シフトの機会が散発的になりがちな地域での普及を制限しています。

人材派遣手数料に関する規制上の制限

州レベルの監視が強化されています。ニューヨーク州の第29-K条は買い取り手数料を禁止し、四半期ごとの契約開示を義務付けており、コネチカット州、アイオワ州、オレゴン州は手数料の報告を義務付けています。連邦の旅行看護師派遣会社透明性調査法は、会計検査院に派遣会社の慣行の監査を命じており、全国的な上限設定を予兆しています。IntelyCareのマサチューセッツ州での50万米ドルの和解は、規制執行の実効性を示しています。これらの規制は利益率を圧縮し、コストのかかるコンプライアンスシステムを強制し、小規模ブローカーの撤退や売却を促し、市場を規模の大きなプレーヤーへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:病院が規模を維持、在宅ケアが加速

病院は2025年の請求額の58.10%を占め、急増する患者数の変動に対応するサージカバレッジの必要性を通じて、日雇い看護師派遣市場を支えています。ほとんどの三次医療センターは、24~48時間前に日雇い看護師を予約する日次スケジューリングアルゴリズムに依存しており、予測可能な需要を維持しています。独立クリニックや外来専門センターは、処置のピーク時に日雇いスタッフを雇用していますが、成長は漸進的にとどまっています。介護施設や高齢者向け住宅施設は、持続的な離職と規制上の精査に直面しており、安定しているものの二次的な貢献者となっています。

8.34%のCAGRで成長する在宅医療機関セグメントは、支払者が急性期から地域医療へとシフトすることで看護師の勤務時間が再配分されている様子を示しています。2025年の米国医療保険・メディケイド・サービスセンターの義務付けにより、機関は診療報酬を受ける前に人員配置の十分性を証明することが求められ、日雇い供給がコンプライアンスワークフローに組み込まれています。機関は多くの場合、創傷ケア管理、複雑な投薬計画、慢性疾患コーチングに精通した看護師に対して10~15%のプレミアムを支払っており、セグメントの魅力を高めています。遠隔モニタリング技術の普及に伴い、バーチャルと在宅を組み合わせた日雇い役割への需要が高まり、地元の通勤圏を超えた採用プールが拡大するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

看護師タイプ別:登録看護師が主導、上級実践登録看護師が急増

登録看護師は2025年に61.85%のシェアを占め、一般病棟、ステップダウンユニット、救急部門の運営の中核を担っています。日雇い看護師派遣市場における登録看護師の市場規模は、病院が固定費インフレを抑制しながら法定比率を維持する中で着実に拡大する見込みです。上級実践登録看護師は絶対数では少ないものの、州が診療範囲法を拡大し、プライマリケアの格差が拡大するにつれ、2031年までに8.87%のCAGRで拡大するでしょう。米国労働統計局は、2023年から2033年にかけてナースプラクティショナーの純新規雇用が135,500件に達すると予測しており、日雇い派遣会社はすでにこのパイプラインを活用しています。

准看護師・実践看護師は長期ケアの重要な機能を担い、認定看護助手は基本的な日常生活動作支援を補完しています。これらの層では、インフルエンザシーズンや感染症の流行時に隔離プロトコルが強化されると、派遣需要が急増します。ただし、熟練看護施設における診療報酬の上限が料金の柔軟性を制約し、高度急性期カテゴリーと比較して成長を抑制しています。

シフト時間別:12時間ローテーションが主流、フロートプールが急増

12時間パターンは、看護師が短縮された勤務週を評価し、病院が引き継ぎを最小化する中で、2025年に記録された全日雇い時間のほぼ半分を占めました。しかし、12時間の疲労が生産性と安全性を損なうという証拠が蓄積されており、混合スケジューリングへの段階的な移行を促しています。燃え尽き症候群を抑制することを目的とした遠隔測定・内科外科病棟では、8時間および10時間のローテーションが再び浮上しています。一方、フロートプール・オンコール体制は8.55%のCAGRで加速し、短期間で系列施設間にスタッフを再配置できる内部キャパシティバッファーを支えています。このようなプールは危機対応契約と相乗効果を発揮し、外部予約にエスカレートする前に院内の第一線を提供します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スケジューリングプラットフォーム別:派遣会社が主導、アプリが破壊

従来型の仲介業者は、定着した調達契約、資格認定インフラ、および賠償責任補償により、2025年の配置の72.90%を支配しました。しかし、直感的なモバイルユーザーエクスペリエンス、即時のシフト確認、透明な報酬内訳を武器に、アプリベースのマーケットプレイスが8.98%のCAGRで拡大するにつれ、その支配力は弱まりつつあります。「看護師版ウーバー」モデルはスピードをもたらしますが、既存の大手企業を完全に置き換える前に、規制上の審査、シフトの無断欠勤、および臨床能力の保証に対処する必要があります。大規模な派遣会社がプラットフォーム技術をホワイトラベル化し、ハイタッチとセルフサービスのチャネルを融合させるハイブリッド戦略が台頭しており、規模を拡大しながら利益率を維持しています。

地域分析

北米は2025年に世界収益の45.10%を生み出し、慢性的な労働力不足、厳格な人員配置義務、および確立された日雇いエコシステムによって牽引されました。米国の日雇い看護師派遣市場シェアは、デジタルプラットフォームの急速な普及と、卒業率を上回る退職の波による継続的な人材流出に支えられ、引き続き優位を保つでしょう。カナダの国民皆保険モデルと高齢化する人口動態は安定した需要を強化し、メキシコのインフラ整備は国境を越えた派遣機会を生み出しています。

欧州は、普遍的な医療制度を持つ成熟した市場を呈していますが、ベビーブーム世代の介護者が退職するにつれ、看護師不足が深刻化しています。EU資金による看護行動プログラムは、採用、定着、メンタルヘルス支援に向けてリソースを投入し、業務負荷の柔軟性を提供する日雇いソリューションの余地を開いています。言語の多様性と厳格な労働保護が派遣会社の資格認定を遅らせる可能性がありますが、国境を越えた資格認定の枠組みが移動を容易にしています。ワークライフバランスが最重要視される北欧諸国では、団体交渉の枠組みの中で日雇いのダイナミクスを反映した柔軟なシフトバンクが試験的に導入されています。

アジア太平洋は7.41%のCAGRで拡大すると予測されており、積極的な病院建設、拡大する中産階級、および看護師教育への集中的な投資から恩恵を受けています。国際看護師協議会は、特にインドや東南アジアにおける深刻な比率格差を強調しており、地域の派遣会社や海外プログラムへの扉を開いています。ASEAN加盟国間での看護師免許の相互認定が労働力の流動性をさらに促進しています。規制執行の不均一さや正規雇用を好む文化的傾向という課題は残っていますが、都市部の大都市では患者数の急増に対応するためにアプリベースのギグ人材派遣が急速に普及しています。

競合状況

この分野は中程度の集中度を維持しており、上位5社が2024年の請求額の合計38%を占めています。Aya HealthcareによるCross Country Healthcareの6億1,500万米ドルの買収は、テクノロジー、顧客名簿、地理的リーチを融合させる戦略的統合を示しています。AMN HealthcareはSmart Squareソフトウェアを活用し、スケジューリングSaaSと人材派遣サービスをバンドルすることで、粘着性の高い継続的な収益源を確保しています。Maxim Healthcareの2024年のAmergisへのリブランドは、教育人材派遣への多角化を進める中でそのアイデンティティを明確にしています。

ShiftMedやIntelyCareなどのデジタル参入企業は、アルゴリズム価格設定を通じて手数料体系に挑戦していますが、コンプライアンスコストと訴訟リスクにより一部のプラットフォームでは人員が削減されています。地域の専門企業は、心臓血管クリティカルケア、透析、または農村部への展開など、ニッチな分野で繁栄しており、関係資本が規模を上回っています。投資家は、AIによる資格審査、予測需要分析、自動給与計算ソリューションに資本を投入しており、業務効率化による利益率拡大を見込んでいます。競争の構図は、テクノロジーの採用、サービスの幅広さ、および規制への俊敏な対応を中心に展開しています。

日雇い看護師派遣業界のリーダー企業

Accountable Healthcare Staffing

Cross Country Healthcare

HealthTrust Workforce Solutions(HCA)

Maxim Healthcare Services

AMN Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NPHubがナースプラクティショナーの臨床配置の近代化に向けて2,000万米ドルを確保し、労働力テクノロジーへの旺盛なベンチャー投資意欲を示しました。

- 2025年2月:AMN HealthcareのSmart Squareが2025年のBest in KLASスケジューリング賞を受賞し、デジタル労働力管理のイノベーションを実証しました。

- 2025年1月:世界保健機関がEU資金による看護行動プロジェクトを開始し、2030年までに1,800万人の労働者不足に対処することを目指しました。

- 2024年12月:Aya HealthcareがCross Country Healthcareを6億1,500万米ドルで買収することに合意し、マルチチャネルの人材派遣リーチを拡大しました。

- 2024年9月:Ingenovis HealthがCatherine Pearsonのもとでリーダーシップを統合し、専門ブランド全体の効率性を向上させました。

- 2024年4月:ShiftMedがCareerStaff Unlimitedを買収し、Genesis HealthCareの1,400施設にスタッフを派遣する7年間の契約を獲得しました。

世界の日雇い看護師派遣市場レポートの範囲

レポートの範囲として、日雇い看護師派遣とは、看護師が日々の単位で雇用される採用形態を指します。日雇い看護師はさまざまなユニット、場合によってはさまざまな病院やその他の医療施設で勤務します。日雇い看護師派遣市場は、エンドユーザー(病院、独立クリニック、介護施設)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額を米ドルで提供しています。

| 病院 |

| 独立クリニック |

| 介護施設 |

| 在宅医療機関 |

| その他の長期ケア施設 |

| 登録看護師(RN) |

| 准看護師・実践看護師(LPN/LVN) |

| 認定看護助手(CNA) |

| 上級実践登録看護師(APRN) |

| 8時間シフト |

| 10時間シフト |

| 12時間シフト |

| フロートプール・オンコール |

| 従来型人材派遣会社 |

| アプリベースのマーケットプレイス |

| 病院内部フロートプール |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| エンドユーザー別 | 病院 | |

| 独立クリニック | ||

| 介護施設 | ||

| 在宅医療機関 | ||

| その他の長期ケア施設 | ||

| 看護師タイプ別 | 登録看護師(RN) | |

| 准看護師・実践看護師(LPN/LVN) | ||

| 認定看護助手(CNA) | ||

| 上級実践登録看護師(APRN) | ||

| シフト時間別 | 8時間シフト | |

| 10時間シフト | ||

| 12時間シフト | ||

| フロートプール・オンコール | ||

| スケジューリングプラットフォーム別 | 従来型人材派遣会社 | |

| アプリベースのマーケットプレイス | ||

| 病院内部フロートプール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

日雇い看護師派遣市場の現在の規模はいくらですか?

日雇い看護師派遣市場規模は2026年に170億8,000万米ドルであり、2031年までに237億4,000万米ドルに達すると予測されています。

日雇い看護師への需要はどのくらいの速さで成長すると予想されますか?

医療提供者が臨時プールを拡充するにつれ、総収益は2026年から2031年にかけて6.79%のCAGRで拡大すると予測されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

在宅医療機関が8.34%のCAGRで最高の成長を示しており、ケアの地域医療への移行を反映しています。

上級実践登録看護師の需要が高い理由は何ですか?

上級実践登録看護師は、医師不足の中でプライマリケアおよび高度急性期の役割を担っており、2031年までに8.87%のCAGRで成長すると予測されています。

人材派遣を再形成しているテクノロジートレンドは何ですか?

AI駆動のスケジューリングプラットフォームは充足時間を短縮し、資格確認を改善しており、労働力最適化において業界賞を受賞しています。

最も急速な成長の可能性を提供する地域はどこですか?

インフラ投資と看護師不足が重なり、柔軟な人材派遣の普及を促進するアジア太平洋が7.41%のCAGRでリードしています。

最終更新日: