バンキングにおけるモノのインターネット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

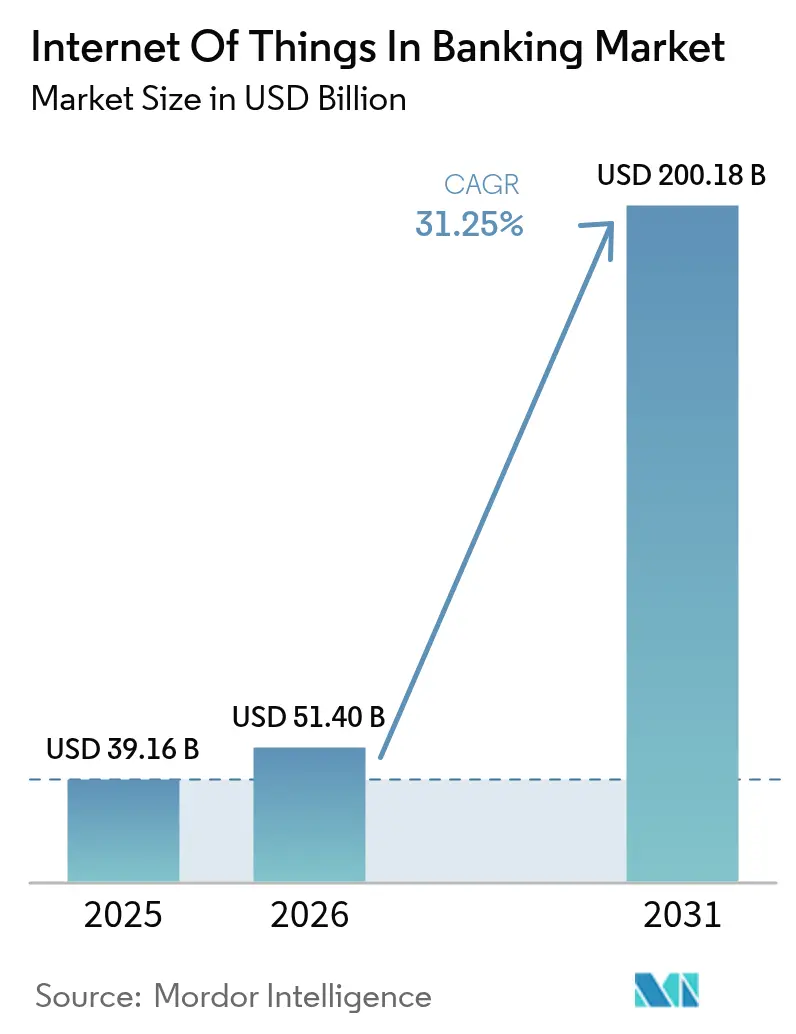

| 市場規模 (2026) | 51.4 十億米ドル |

| 市場規模 (2031) | 200.18 十億米ドル |

| 成長率 (2026 - 2031) | 31.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバンキングにおけるモノのインターネット市場分析

バンキングにおけるモノのインターネット市場規模は2025年に390億1,600万米ドルと評価され、2026年の510億4,000万米ドルから2031年には2,001億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に31.25%のCAGRで成長します。

この成長ペースは、銀行がセンサー豊富な運営モデル、リアルタイムデータフロー、および金融サービスを日常的なデバイス利用と結びつける組み込み型決済へとシフトしていることを反映しています。金融機関は、現金業務の効率化、状況に応じたオファーのトリガー、および車両やスマート家電から開始される決済の自動化を目的として、ATM、支店、およびモバイルエンドポイントに接続センサーを重ねて導入しています。規制面では、特に2026年4月に施行される消費者金融保護局のオープンバンキング規則が、IoTシグナルをバンキングデータと統合するサードパーティ開発者を可能にするAPI対応を加速させています。欧州のPSD3および提案中の決済サービス規制に基づく並行する義務は、強力な認証要件を拡大し、IoT対応取引のための安全なレールを構築します。[1]Payments Practice、「PSD3とPSR:何を期待するか」、ACI Worldwide、aciworldwide.comこれらの機能を統合した銀行は、オムニチャネルIoTプログラムが成熟した際に30〜40%の効率向上と20〜30%の商品推薦ヒット率の向上を報告しています。[2]編集スタッフ、「IoTによるオムニチャネル効率化」、World Wide Technology、wwt.com半導体を取り巻くサプライチェーンの制約と5Gの不均一な展開は依然としてデバイス導入を抑制していますが、センサーコストの低下とエッジコンピューティングの進歩は、今後10年間にわたるバンキングにおけるモノのインターネット市場の持続的な拡大を示しています。

主要レポートのポイント

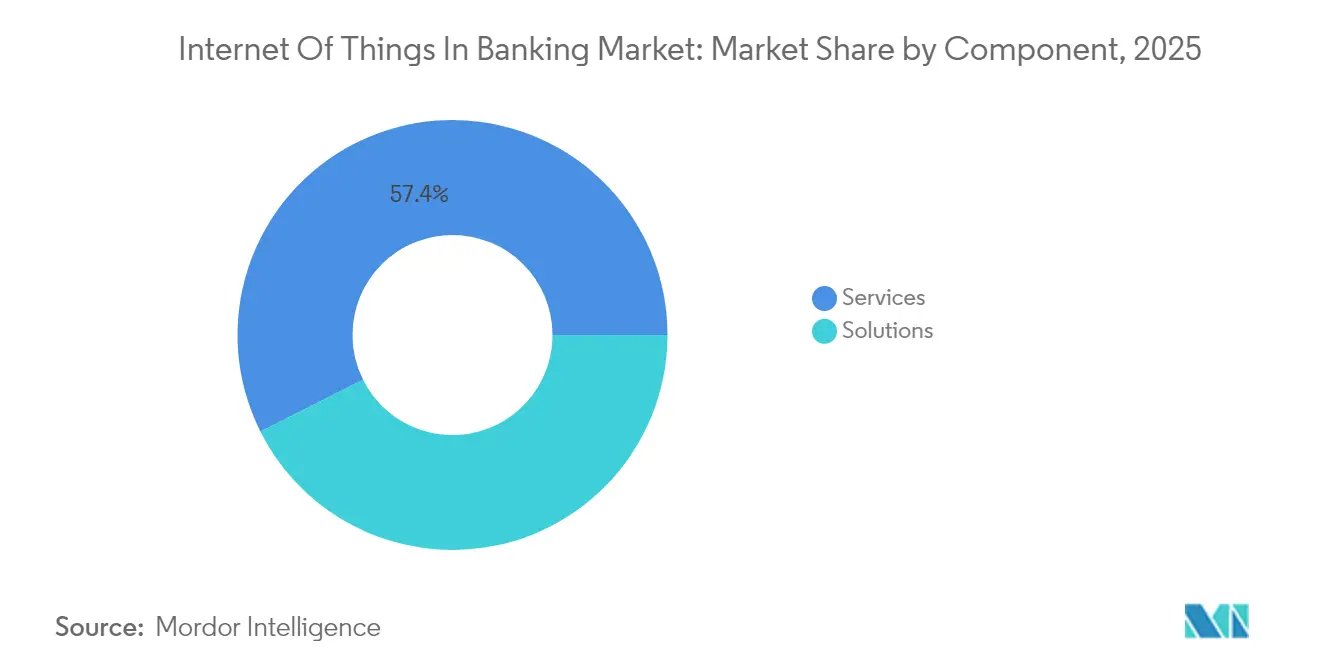

- コンポーネント別では、サービスが2025年の収益の57.40%を占め、ソリューションは2031年にかけて最速の32.60% CAGRを記録する見通しです。

- アプリケーション別では、セキュリティが2025年のバンキングにおけるモノのインターネット市場シェアの35.80%をリードし、2031年にかけて33.80% CAGRで成長すると予測されています。

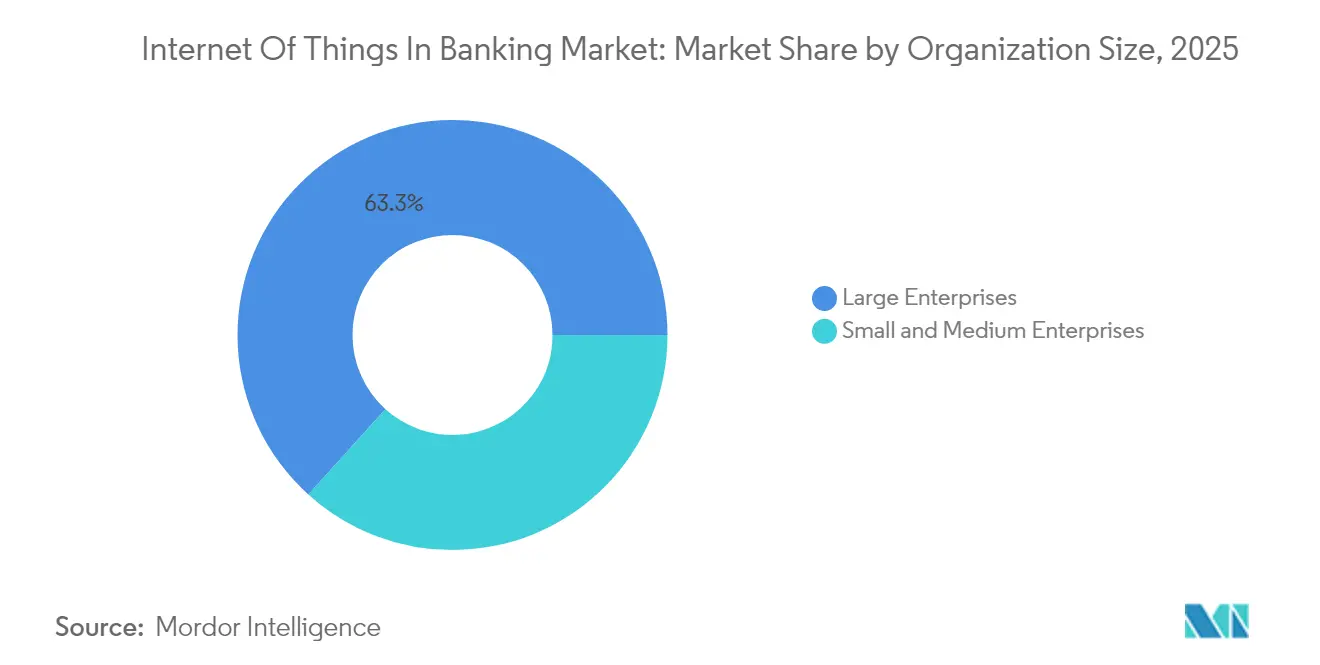

- 組織規模別では、大企業が2025年に63.30%のシェアを保有し、中小企業は同期間に32.45% CAGRで拡大する見込みです。

- エンドユーザー別では、リテールバンキングが2025年に42.10%の収益を獲得し、保険が2031年にかけて33.00% CAGRで最も急成長するセグメントとなっています。

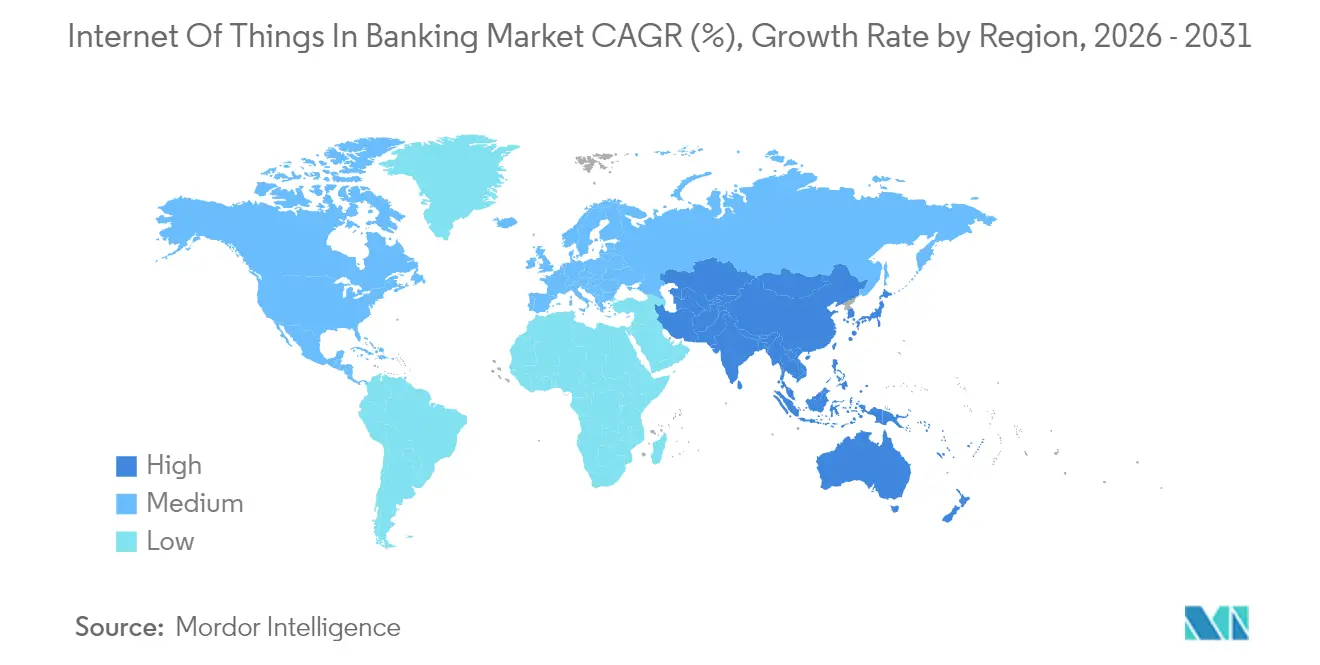

- 地域別では、北米が2025年の収益の37.90%を維持していますが、アジア太平洋地域は2031年にかけて32.70% CAGRで前進すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバンキングにおけるモノのインターネット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オムニチャネル顧客体験の推進 | +5.2% | グローバル;北米とEUで最も強い | 中期(2〜4年) |

| リアルタイム不正検知とセキュリティ | +6.8% | グローバル;新興APACマーケットで重要 | 短期(2年以内) |

| 規制によるオープンバンキングの義務化 | +4.1% | 北米とEUが先行;APACへ拡大 | 中期(2〜4年) |

| センサーによる支店・ATMのコスト最適化 | +3.9% | 世界中の成熟した銀行市場 | 長期(4年以上) |

| IoT対応の組み込み型決済(自動車および家電) | +7.3% | 北米とEUが先行;APACで急速なスケーリング | 長期(4年以上) |

| エッジアナリティクスによる超個別化マイクロレンディング | +4.7% | APACが中核;中南米およびアフリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネル顧客体験の推進

銀行はATM、モバイルアプリ、ウェアラブルにセンサーを組み込み、物理的環境とデジタル環境をシームレスに行き来するカスタマージャーニーを構築しています。NatWestは5,500台のATMを19インチのタッチスクリーンとダウンタイムを事前に検知するライブテレメトリーでアップグレードしました。同行はまた、顧客が視線とジェスチャーで資金移動できるApple Vision Pro向けリテールバンキングアプリをリリースしました。このような統合により、金融機関はジオロケーション、デバイスの状態、および購買パターンを組み合わせてニーズを予測し、成熟したロールアウトではクロスセルの精度を3分の1向上させることができます。センサーアナリティクスにより、来店前の支店スタッフ配置、待ち行列アラート、および顧客満足度スコアを二桁向上させるダイナミックな個別オファーが可能になります。したがって、バンキングにおけるモノのインターネット市場は、より高いユーザーの定着率と運営コストの削減から恩恵を受けています。

リアルタイム不正検知とセキュリティ

分散センサーが異常エンジンにデータを供給し、疑わしいパターンをミリ秒単位でフラグ立てします。デバイステレメトリーとトランザクションストリームを組み合わせた連合学習モデルは、データをローカルに保持してプライバシーを守りながら、96.3%の不正検知精度を達成しています。スマートカメラと環境センサーがATMと現金機を守り、スキミングデバイスや改ざんを示唆する異常な温度上昇を検知します。エッジで適用されたブロックチェーンハッシュが紛争解決のための不変のログを作成し、デバイス上のAIがかつて顧客を悩ませた誤検知を減少させます。早期導入者は、最初の実装年に20%以上の不正損失削減を報告しています。セキュリティの緊急性が継続的な投資を促進し、バンキングにおけるモノのインターネット市場をサイバー犯罪に関連する躊躇から守っています。

規制によるオープンバンキングの義務化

CFPBは、資産8億5,000万米ドル以上の銀行に対し、2026年4月までに顧客データへの標準化された許可アクセスを提供することを義務付けています。この義務は、IoTメーカーが決済を組み込むためのレールを作成します。例えば、車両が充電料金を支払ったり、冷蔵庫が食料品を再注文したりすることが可能になります。欧州のPSD3草案規則も同様に、専用インターフェースと強力な顧客認証を義務付けています。銀行はコンプライアンスをオーバーヘッドとしてではなく、ライセンスを受けたIoTエコシステムを通じた新たな手数料収入への踏み台として捉えています。標準APIは統合タイムラインを半分に短縮し、パイロットプロジェクトのROIを高め、バンキングにおけるモノのインターネット市場の成長を持続させます。

IoT対応の組み込み型決済(自動車および家電)

VisaとBMWは、ドライバーの操作なしに燃料代、通行料、およびメンテナンス費用を決済するコネクテッドカーウォレットのパイロットを実施しました。[3]編集スタッフ、「コネクテッドカー決済」、Cognizant、cognizant.comスマートホームは、センサーが低残量を記録するとすぐに洗剤を再注文し、バックグラウンドのレールで決済が完了します。マシン間取引は、10ミリ秒以下のレイテンシーを保証する5Gスライスを介してスケールし、2025年にオンラインになると予測される750億台のデバイスをサポートします。使用量ベースの保険はテレメトリーを活用して保険料を毎日調整し、家電の従量課金ローンは実際の使用状況に合わせて返済を調整します。これらのモデルは顧客ロイヤルティを強化し、収益を多様化させ、バンキングにおけるモノのインターネット市場の軌跡を押し上げます。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーとサイバーセキュリティの懸念 | –4.3% | グローバル;EUとカリフォルニアでより厳格な施行 | 短期(2年以内) |

| デバイス・プラットフォームの相互運用性のギャップ | –3.1% | グローバル;断片化したAPAC市場で顕著 | 中期(2〜4年) |

| 農村部の5Gレイテンシーのボトルネック | –2.8% | 世界中の農村地域;発展途上市場で深刻 | 長期(4年以上) |

| IoTエネルギー消費に関するESGの精査 | –1.9% | EUと北米が先行;グローバルに拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとサイバーセキュリティの懸念

EUサイバーレジリエンス法は、メーカーに自動セキュリティアップデートを搭載したデバイスの出荷を義務付け、無線パッチングを維持できないベンダーを露出させています。銀行は、カリフォルニア州消費者プライバシー法からインドのデジタル個人データ保護法まで、異なるルールを追跡しなければならず、コンプライアンスのオーバーヘッドが増加しています。セグメンテーションが弱い場合、単一のセンサーへの侵害がバンキングコアを損なう可能性があります。連合学習パイロットは、生データをエクスポートせずに99.94%のモデル精度を示していますが、ほとんどの貸し手はデバイスフリートのセキュリティ確保においてスキルギャップに直面しています。[4]Y. Zhou他、「バンキング向けプライバシー保護IoTモデル」、MDPI Sensors、mdpi.comサイバー保険の保険料の上昇がプロジェクトコストを膨らませ、バンキングにおけるモノのインターネット市場内での導入を遅らせる可能性があります。

デバイス・プラットフォームの相互運用性のギャップ

IoTはMQTTからZigbeeまで数十のプロトコルを使用しており、ネイティブに相互運用されることはほとんどありません。NachaのAfinisグループは決済エンドポイント向けの共通APIを構築していますが、多くのデバイスは独自フォーマットに依存しています。パンベンダーネットワークを望む銀行は、レイテンシーとコストを増加させるミドルウェアを挿入することが多いです。マルチベンダーパイロットでは統合の遅延が9ヶ月に達しており、一部の金融機関はスコープを単一サプライヤーのエコシステムに制限するよう促されています。新興アジアでは、地元メーカーのカスタムスタックが断片化を深め、標準化が確立されるまでバンキングにおけるモノのインターネット市場のアドレス可能なスライスを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の成功を牽引

サービスは2025年の収益の57.40%を占めており、複雑なロールアウトにおいてドメイン専門知識、規制インサイト、および24時間サポートが成果を左右することを示しています。バンキングにおけるモノのインターネット市場のサービス規模は30.40% CAGRで拡大すると予測されており、センサーをレガシーコアとクラウドファブリックに統合するインテグレーターへの需要を反映しています。銀行はリスクを軽減するために、脅威モデリング、コンプライアンスマッピング、およびデバイスライフサイクルガバナンスをアウトソーシングすることが多いです。ソリューションはハードウェアキット、ソフトウェアプラットフォーム、および接続バンドルをカバーし、貸し手がオンプレミスデータセンターを廃止できるクラウドネイティブへのシフトから恩恵を受けています。IBM-WiproのAI対応プラットフォームなどの共同オファーは、アナリティクスとサイバー強化をバンドルし、ソリューションプロバイダー間の競争を増幅させています。

第2世代の展開は従量課金型マネージドサービスを優先し、小規模銀行が資本集約的な社内構築ではなくターンキーバンドルを採用するよう促しています。ベンダーはオープンバンキングAPIの事前認定コネクタを備えたエッジコンピューティングノードをパッケージ化し、価値実現までの時間を短縮しています。ハードウェアマージンは薄いため、サプライヤーはデバイスモニタリングと予知保全を中心とした年金モデルに転換しています。クラウドベンダーが金融グレードのエッジスタックをリリースするにつれて、バンキングにおけるモノのインターネット市場はさらにサービス中心の経済へと傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:脅威の増大の中でセキュリティがリード

セキュリティアプリケーションは2025年の収益の35.80%を獲得し、規制上の義務と増大する攻撃ベクターに乗じて33.80% CAGRで拡大しています。バンキングにおけるモノのインターネット市場のセキュリティ規模は2026年に187億6,000万米ドルに達し、2031年までに802億9,000万米ドルを超えると予測されています。スマートATMは温度異常、衝撃イベント、または改ざんパターンを検知し、自動的にディスペンサーをロックすることができます。デバイスレベルの暗号化とルートオブトラストチップがプレミアム端末にデフォルトで搭載されるようになり、コンプライアンス監査時間が短縮されています。

モニタリング、データ管理、および顧客体験モジュールはインフラを共有していますが、アナリティクスの重さは異なります。銀行はテレメトリーを活用して支店のエネルギー使用を最適化し、電力コストを前年比最大12%削減しています。顧客体験エンジンは来客センサーとCRM履歴を組み合わせて、支店内での個別挨拶をトリガーします。同じセンサーグリッド上で複数のアプリケーションをホストする統合プラットフォームは、総所有コストの削減に役立ち、バンキングにおけるモノのインターネット市場全体での訴求力を広げています。

組織規模別:中小企業が導入を加速

大規模金融機関は複数年プログラムのリソースを持つため現在の支出の63.30%を占めていますが、中小企業は最も活発な32.45% CAGRを記録しています。サブスクリプションベースのエッジゲートウェイとサーバーレス分析スタックにより、地域銀行は重い作業を回避できます。バンキングにおけるモノのインターネット市場における中小企業のシェアは、ターンキーオファリングが能力ギャップを埋めるにつれて2031年までに41.00%を突破すると予想されています。小規模貸し手は支店の自動化と現金取扱コンプライアンスのリアルタイムアラートを優先し、数ヶ月以内に具体的なROIをもたらしています。

グローバルな大手金融機関は、量子安全暗号化と、センサーデータを解析してフロントラインスタッフにアドバイスするAIコパイロットを実験しています。また、ビデオキオスクとロボット現金リサイクラーを備えたマイクロブランチ形式をパイロットし、不動産コストを削減しています。これらのイノベーションは、コストが合理化されると中堅銀行に浸透するベストプラクティスを生み出し、バンキングにおけるモノのインターネット業界全体での包括的な成長を育んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:保険が成長リーダーとして台頭

リテールバンキングは、消費者向けATM、モバイルウォレット、およびスマートホームファイナンスリンクに支えられ、2025年の収益の42.10%を占め続けています。しかし、保険は引受業者が自動車、住宅、ウェアラブルからのテレメトリーを活用して使用量ベースのポリシーを作成するにつれて、最速の33.00% CAGRを記録しています。バンキングにおけるモノのインターネット市場の保険アプリケーション規模は、2026年の82億5,000万米ドルから2031年には343億5,000万米ドルに上昇すると予測されています。コーポレートバンキングは、センサーが積荷の完全性を確認し、船荷証券の自動支払いをトリガーする貿易金融回廊でIoTに依存しています。

投資銀行は、在室センサーがHVACと照明を調整してエネルギーコストを削減しながらESGダッシュボードにデータを供給するスマートトレーディングフロアをテストしています。ノンバンク金融会社はIoTをピアツーピア融資モデルに統合し、担保状況をリアルタイムで検証しています。業界横断的な収束が従来の境界を曖昧にし、バンキングにおけるモノのインターネット市場内での多様化した収益ストリームを支えています。

地域分析

北米は、強固なサイバー法制と早期のフィンテック・銀行パートナーシップに支えられ、2025年の収益の37.90%でリーダーシップを維持しています。センサー対応支店は30〜40%の生産性向上を記録し、量子試験アルゴリズムはレガシーオプティマイザーより1,000倍速く動作します。カナダは接続されたコミュニティATMを通じて現金循環の包摂を推進し、メキシコはIoTベースの送金キオスクを活用して取引手数料を削減しています。バンキングにおけるモノのインターネット市場は、サービス不足地域への5G拡大に対する連邦支援を受け、大陸全体のレイテンシー格差を平準化しています。

アジア太平洋地域は32.70% CAGRで成長エンジンとなっています。中国のAIBankは、IoTデータを取り込んで融資を個別化するマイクロサービスコア上で1億人以上の顧客にサービスを提供しています。インドは、光ファイバーが依然として乏しい農村地区にモバイルバンキングを拡大するためにエッジミニデータセンターを展開しています。東南アジアのスーパーアプリは、ライドヘイリング、フードデリバリー、および即時クレジットを融合させ、IoTセンサーがドライバーのパフォーマンスを追跡してダイナミックな保険料設定を行っています。地域の規制当局がサンドボックス承認を迅速化し、バンキングにおけるモノのインターネット市場がスマートフォン普及率の上昇を取り込めるようにしています。

欧州はプライバシーとESGを進歩の前提としています。PSD3および審議中の決済サービス規制は、必須認証と調和されたAPIを義務付け、安全なデバイスオンボーディングを促進しています。金融機関はエネルギーモニタリングセンサーを統合してカーボンフットプリントを測定し、ネットゼロロードマップへのコミットメントに沿っています。デバイスメーカーは省電力チップを組み込み、IoTの電力消費に関する精査に対応しています。中南米および中東・アフリカの新興地域では、決済近代化プログラムとモバイルマネー制度が、リープフロッグ型展開のための肥沃な土壌を作り出しています。例えば、ブラジルのPIXとナイジェリアのeNairaのレールにより、IoTエンドポイントがリアルタイム決済を開始し、バンキングにおけるモノのインターネット市場内での収益源を多様化させることができます。

規制環境

銀行業界におけるIoT導入は、業務レジリエンスとデータアクセス要件によって形作られる度合いが増しており、これによって接続端末(ATM、店舗センサー、ウェアラブル、組み込み決済デバイス)が規制対象のICT範囲に含まれるようになっている。欧州連合では、デジタル運用レジリエンス法(DORA、規則(EU)2022/2554)が2025年1月17日から適用され、金融事業体および重要なサードパーティICTプロバイダーに対し、IoTデバイス群やエッジプラットフォームを含むデジタルサプライチェーン全体でICTリスク管理、インシデント報告、レジリエンステスト、サードパーティ監督の実施を義務付けている。

監督当局の期待事項は、ICTリスク管理のツール、方法、方針に関する委任規則(EU)2024/1774や、機関間でICTおよびセキュリティリスクの期待事項を整合させるEBAガイドラインEBA/GL/2025/02(2025年5月20日から適用)などの技術基準やガイダンスによってさらに具体化されている。デバイスレベルのセキュリティおよびプライバシー管理については、銀行やベンダーはISO/IEC 27402:2023などのIoTベースラインを引用しており、監督当局はDORAに準拠したICTリスク評価を継続的な審査に組み込んでいる。これはガバナンスや文書化に影響を与え、IoT対応の銀行プログラムにおけるベンダー選定にも影響を及ぼしている。

バリューチェーン分析

銀行業界におけるIoTのバリューチェーンは、デバイスおよびセンサープロバイダー(ATMテレメトリーモジュール、カメラ、環境センサー、NFCウェアラブル)、接続・ネットワーク事業者(4G/5Gおよびプライベートネットワークを含む)、そしてエッジゲートウェイおよびデバイス管理プラットフォーム(フリートプロビジョニング、OTAアップデート、証明書・鍵管理)を含む。そこからデータストリーミングおよび統合レイヤーが、セキュリティ、モニタリング、データ管理、顧客体験管理を提供するアプリケーションスタックへと接続する。システムインテグレーターおよびマネージドサービスプロバイダーはこれらのレイヤーを横断し、IoTテレメトリーをコアバンキング、不正・AMLシステム、オープンバンキングAPIに結びつけ、一方でクラウドおよびセキュリティベンダーは、稼働率や監査要件に対応するコンプライアンス対応基盤、暗号化、可観測性を支援する。

下流では、銀行はIoT信号を、セルフサービスチャネルの予知保全、状況認識型エンゲージメント、決済レールを経由するマシン起動型決済などの自動化ワークフローに変換している。相互運用性標準や業界団体、例えば決済エンドポイントAPIに関する取り組みは、統合コストと価値実現までの時間を左右する。規制面では、EU DORA(2025年1月施行)が、サードパーティ技術プロバイダー全体でのデューデリジェンスと継続的な管理監視を強化している。最近のエコシステムの動きは、統合と新しいエッジフォームファクターの出現も示しており、CSIによるQoloの買収(2026年7月)は組み込み型金融とオーケストレーション機能の強化を目的とし、Inter&Coが米国でNFCウェアラブルを発表(2026年7月)し、銀行アクセスを電話機から接続決済端末へと拡張している。

競争環境

バンキングにおけるモノのインターネット市場は適度に断片化されており、クラウドハイパースケーラー、金融ソフトウェアの既存企業、デバイスメーカー、および純粋なIoTプラットフォームが影響力を争っています。IBM、Microsoft、およびOracleは広大なクラウドゾーンと規制認定を活用して複数国にわたる案件を獲得しています。NCR AtleosなどのスペシャライズドサプライヤーはスマートATMフリートに注力し、Diebold Nixdorfは予知保全AIを搭載した現金リサイクラーに集中しています。パートナーシップはゼロサムの競争を凌駕しており、IBMはWiproとペアを組んでシステムインテグレーションとAIアクセラレーターを融合させ、TemnosはSaaSコアバンキングとTaurusを連携させてデジタル資産を保護しています。

特許追跡サービスは、生体認証ゲーティング、近接決済、および分散エッジオーケストレーションに関する出願の急増を示しています。ベンダーは通信事業者と協力して、レイテンシーが重要な金融イベントのための5Gサービス品質スライスを保証しています。農業融資においてホワイトスペースの機会が残っており、IoT作物センサーが天候連動型支払いを通知し、また耐障害性のあるデバイスカバレッジが不足している国境を越えた中小企業回廊においても機会があります。ベンダーの差別化は、バンキングにおけるモノのインターネット業界に参入する銀行の収益化までの時間を短縮するコンプライアンスツールキットと事前認定APIスタックにかかっています。

価格モデルは、不正損失削減またはサービス可用性指標に連動した成果ベースの手数料へと傾いています。デバイス量が増加するにつれて、サプライヤーはESG監査に対応するためにライフサイクル管理とカーボントラッキングダッシュボードをバンドルしています。チップセット設計者、セキュリティ証明機関、およびマネージドコネクティビティオペレーターを包含するアライアンスエコシステムが、包括的なオファリングを支えています。顧客調査によると、銀行は明確な規制監査サポートを伴う複数年のロードマップを提供できるベンダーを好み、バンキングにおけるモノのインターネット市場全体の調達サイクルを形成しています。

バンキングにおけるモノのインターネット業界リーダー

IBM Corporation

Infosys Limited

Accenture PLC

Cisco Systems, Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会の一つは、標準化されたインターフェースを通じてマルチベンダーのATMおよび店舗デバイスの近代化を拡大することであり、これによってこれまで大規模導入を制限してきたプロトコルの断片化と統合の遅延を減らすことができる。CEN-CENELECが公開したXFS4IoT仕様プレビュー(2026年5月)は、従来型のXFS 3.xアプローチからWeb/API駆動型のセルフサービスデバイス制御への具体的な移行経路を提供し、多様なフリートを運用しテレメトリー、セキュリティ管理、新しいユーザー体験のより速い展開サイクルを求める銀行やATM事業者を支援する。

第二の機会は、より強固なガバナンスの下でデバイス起動型決済および組み込み型金融を運用化することであり、IoTは受動的なモニタリングからエンドツーエンドで監査可能な取引開始へと移行している。市場の兆候としては、中国における国家金融監督管理総局のガイドラインJR/T 0338-2025(2025年5月)のIoT技術の金融応用への実装や、IoT信号を現代の決済レールに接続する銀行のプログラム、例えばVisaとBMWによるコネクテッドカーウォレットを用いた決済実証実験が挙げられる。これらの動向が相まって、デバイス種別(車両、家電、ウェアラブル、ATM)や、テレメトリーに基づく価格設定や引受がセキュアなデータ取得とポリシー準拠のデータ利用に依存する小売銀行や保険などのエンドユーザー間で、同意、認証、ルーティング、紛争証拠を統合するオーケストレーション層のホワイトスペースを生み出している。

最近の業界動向

- 2026年7月:Inter&Coは米国でInter RingおよびInter Wristbandを発表し、クレジットカードアカウントに連携した非接触決済に受動型NFCを使用している。この発表は銀行との相互作用をウェアラブル端末に拡張し、銀行が新しいフォームファクター全体でトークン化、リスク管理、ライフサイクル管理を提供して支える必要があるデバイス起動型商取引への移行を強化する。

- 2026年6月:中国銀行はIBMとの関係を拡大し、IBM Garageを活用した新しいイノベーションモデルを確立し、AI、ブロックチェーン、IoT関連技術による近代化に注力している。この拡大された取り組みは、大手銀行が接続チャネルのテレメトリーを現代のデータ・自動化スタックと組み合わせて展開サイクルを短縮し、デジタルサービス全体の可観測性を向上させている様子を示している。

- 2026年3月:IBMはConfluentの買収を完了し、金融サービスを含む企業クライアント向けのリアルタイムデータ取得とイベント処理を強化するデータストリーミングプラットフォームを追加した。ストリーミング基盤は、より高頻度のIoTテレメトリーと迅速な異常検知を支援し、銀行がセキュリティモニタリング、稼働率管理、状況に応じた顧客体験のためにセンサー信号を運用化する方法を改善する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、市場は銀行がデバイスを接続し、データを収集し、店舗・ATMモニタリング、セキュリティ、顧客体験の向上といった銀行業務のユースケースを実行するために使用するIoTソリューションおよび関連サービスから生じる収益を対象とする。

範囲の除外事項:IoT導入に関連しない一般的なITアウトソーシングは除外し、また単独サービスとして販売される純粋な通信接続収益も除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- アプリケーション別

- セキュリティ

- モニタリング

- データ管理

- 顧客体験管理

- その他のアプリケーション

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- リテールバンキング

- コーポレートバンキング

- 投資銀行業務

- ノンバンク金融会社

- 保険

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークは、銀行業界においてIoTが何を意味するかを明確にすることから始まり、その後、繰り返し測定可能な形で数えられる収益プールを列挙する。中央銀行や金融規制当局の公表資料、世界銀行のグローバル金融発展指標、国際電気通信連合(ITU)の接続統計、NISTのサイバーセキュリティガイダンスなどの公開資料を参照し、これらは導入条件と基本的な用語の定着に役立つ。

文脈を規模算出のインプットに変換するため、技術管理に関するFFIECおよび類似の監督ガイダンス、銀行の年次報告書や投資家向け資料、接続ATMフリート、店舗近代化、不正防止イニシアチブに関する信頼できる報道も確認する。可能な場合は、企業財務およびニュースの有料サブスクリプションを用いてサプライヤーの露出度と投資方向を検証し、特許データベースはBFSIにおけるセンサー、認証、セキュアなデバイス管理に関するイノベーションの強度を確認する助けとなる。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次データは、銀行技術のリーダー、IoTソリューションの担当者、導入を支援するサービスチームなど、さまざまな関係者へのインタビューおよび構造化された調査から得られ、これによって導入プロセスと支出のペースを業務的な観点から理解する。これは世界規模の市場であるため、主要地域全体でバランスの取れたカバレッジを確保し、フィードバックを用いて、典型的な導入範囲、更新パターン、およびIoTと隣接するデジタルプログラムとの区別に関するギャップを埋めている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | CXO:15% | アジア太平洋:44% |

| ミドルティア:59% | 機能部門/事業部門リーダー:34% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:15% | マネージャー:51% | 南北アメリカ:26% |

市場規模算出と予測

規模算出モデルは、まずトップダウンアプローチを用いて構築され、より広範なIoTスタックから銀行業界のIoT支出を再構築し、銀行に特有の導入状況やユースケースの強度指標を用いて絞り込む。その後、合計値は、典型的なソリューション価格のサンプリング、サービスアタッチ率の検証、限られたサプライヤー収益の露出度の積み上げなど、選択的なボトムアップチェックによって裏付けられ、最終的な数値が実際の購買行動から逸脱しないようにする。

モデルで使用される主要なインプットには、銀行環境における接続端末(ATMやモニター対象の店舗資産など)の設置基盤と更新サイクル、セキュリティ・モニタリングのユースケースと顧客体験プログラムの比率、機密性の高いワークロードにおけるクラウドとオンプレミスの選好、統合や継続的なデバイス管理に必要な想定サービス比率が含まれる。また、地域レベルのデジタルバンキング活動やコンプライアンス主導のセキュリティ支出も、導入時期に影響を与える実用的な需要指標として追跡している。

予測には、シナリオ分析を用いて、標準、慎重、加速の各導入経路を、展開速度、更新サイクル、予算承認に関するインタビュー対象者の期待値と比較検証できるようにしている。ボトムアップデータが不完全な場合は、一次フィードバックに基づく比率ベースの仮定によってギャップを処理し、最終系列を確定する前に最も近い観測可能な指標と照合する。

データ検証と更新サイクル

数値は複数回のパスを用いて相互検証され、異常な変動を早期に特定し、明確な根拠に基づいて修正する。分析担当者は、エンドポイント成長トレンド、銀行のITおよびセキュリティ支出の方向性、ソリューションとサービスの想定比率といった独立した指標と結果を比較する。仮定はその後、承認前に別の分析担当者によって審査される。

差異が重大と判断された場合は、定義を再確認し、一部の回答者に再度連絡を取り、変化を引き起こすインプットに対して感度分析を再実行する。レポートは年次で更新され、主要な出来事が導入、規制、技術コストに大きな影響を与える場合は中間更新も行われる。提供前には最終レビューを行い、クライアントが最新の更新済みの見解を受け取れるようにしている。

Mordor Intelligenceによる銀行業界IoT市場推計と他の公表推計との比較

銀行業界におけるIoTの市場規模の公表値は、調査間で境界線が一致しないことや、銀行のみの視点がより広範な金融サービスと混同されることがあるため、大きく異なって見える場合がある。また、あるソースがハードウェアと接続性を重視して数値化し、別のソースがソフトウェアやマネージドサービスの収益に重点を置いている場合にも差異が生じる。

接続ATMや店舗近代化活動などのエンドポイントおよび導入に関する指標、そしてインタビューで共有された典型的なサービスアタッチ率は、Mordor Intelligenceの推計値をBFSI全体の技術支出ではなく、銀行特有のIoTプログラムに結びつけるためのチェックとなる。ギャップは、通貨換算に使用される時間軸、プラットフォームやマネージドサービスの価格変化の想定速度、予測がベースケースまたは積極的な導入曲線に基づいて構築されているかどうかからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 39.16 B (2025) | |

| グローバルコンサルティングA | USD 68.15 B (2024) | より広範な銀行・金融サービスの定義を用いており、その構成要素の範囲はBFSI全体のIoTスタック全体を重視しているため、非銀行の支出を取り込み、銀行のみの数値と比較して合計を膨らませる可能性がある。 |

| 業界アドバイザリーB | USD 58.56 B (2024) | 保険や他の金融サービスを含む、より広範な用途構成を採用しており、その基準年の設定には、2024年の値を押し上げる、より高い初期導入率の仮定が組み込まれている可能性がある。 |

総じて、この差異の大部分は、何が銀行のIoTとして数えられ、何がより広範なBFSIとして数えられるかの違い、そして地域間で導入がまだ不均一である状況下での基準年の仮定の設定方法によって説明できる。範囲を銀行のユースケースに結びつけ、モデルを実際の導入やサービスの指標と照合し続けることで、結果は状況の変化に応じて見直せる少数の明確なインプットに対して追跡可能な状態を保っている。

レポートで回答される主要な質問

バンキングにおけるモノのインターネット市場の2026年から2031年にかけての成長見通しはどうですか?

市場は2026年の510億4,000万米ドルから2031年までに2,001億8,000万米ドルに31.25% CAGRで上昇すると予測されています。

現在最大のシェアを持つコンポーネントセグメントはどれですか?

サービスは2025年の収益の57.40%をリードしており、銀行が統合、セキュリティ、およびコンプライアンスのために外部の専門知識に依存しているためです。

セキュリティアプリケーションが最も急速に拡大しているのはなぜですか?

サイバー脅威の増大と厳格な規制が、銀行に改ざん検知、生体認証アクセス、および暗号化通信の組み込みを促し、セキュリティソリューションの33.80% CAGRを牽引しています。

オープンバンキング規制はIoT導入にどのような影響を与えますか?

義務付けられたAPIにより、承認されたサードパーティが銀行データにアクセスできるようになり、コネクテッドカー、家電、ウェアラブルが自動的に安全な決済を開始できるようになります。

最も強い成長勢いをもたらす地域はどこですか?

アジア太平洋地域は32.70% CAGRを記録しており、中国とインドのデジタル専業銀行がモバイルファーストの人口全体にIoT中心のサービスをスケールアップしているためです。

銀行における大規模なIoT展開を妨げる主要な課題は何ですか?

プラットフォームの相互運用性のギャップにより、銀行は複数のプロトコルを管理しなければならず、プロジェクトのタイムラインが延長され、統合コストが増加しています。

最終更新日: