中国リテールバンキング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

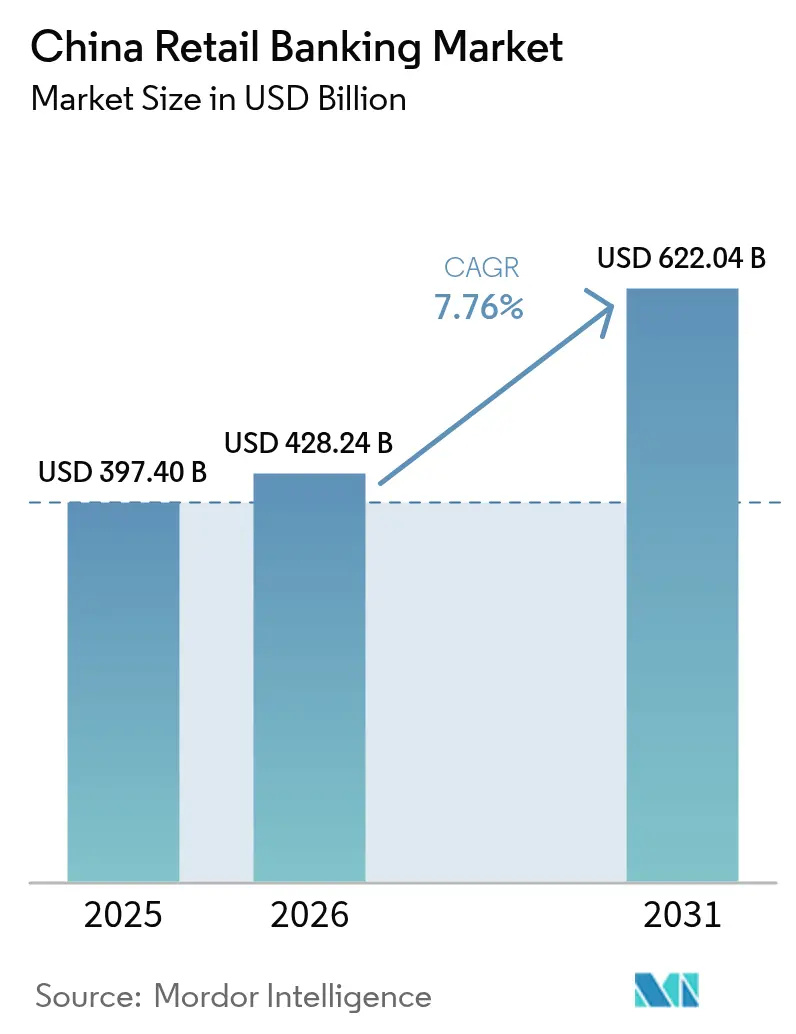

| 基準年の市場規模 (2025) | 397.4 十億米ドル |

| 市場規模 (2026) | 428.24 十億米ドル |

| 市場規模 (2031) | 622.04 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

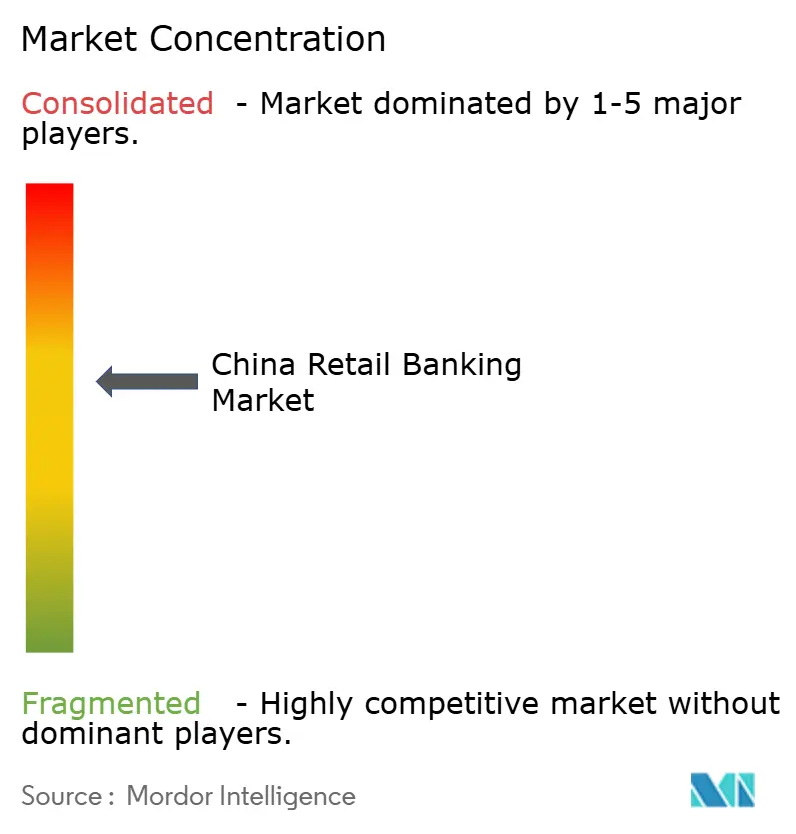

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国リテールバンキング市場分析

2026年の中国リテールバンキング市場規模は4,282億4,000万米ドルと推定され、2025年の3,974億米ドルから成長しており、2031年には6,220億4,000万米ドルに達する見通しで、2026〜2031年にかけて年平均成長率7.76%で成長しています。モバイル決済、オープンバンキングAPI、生体認証によるオンボーディングが従来の金融機関にサービス提供をデジタルチャネル中心に再構築することを促すにつれ、拡大が加速しています。農村部包摂に関する政府の義務付けにより対象市場が拡大し、グリーンファイナンスプログラムが新たな融資カテゴリーを創出しています。スーパーアプリとの競争が手数料マージンを圧縮しているため、銀行はデータ主導のクロスセリングによって収益性を守ろうとしています。資本基準の強化により手数料収入および資産軽量型アドバイザリーサービスへの転換が促進され、富裕層中間層人口の増加が高利回り投資商品への需要を支えています。

主要レポートのポイント

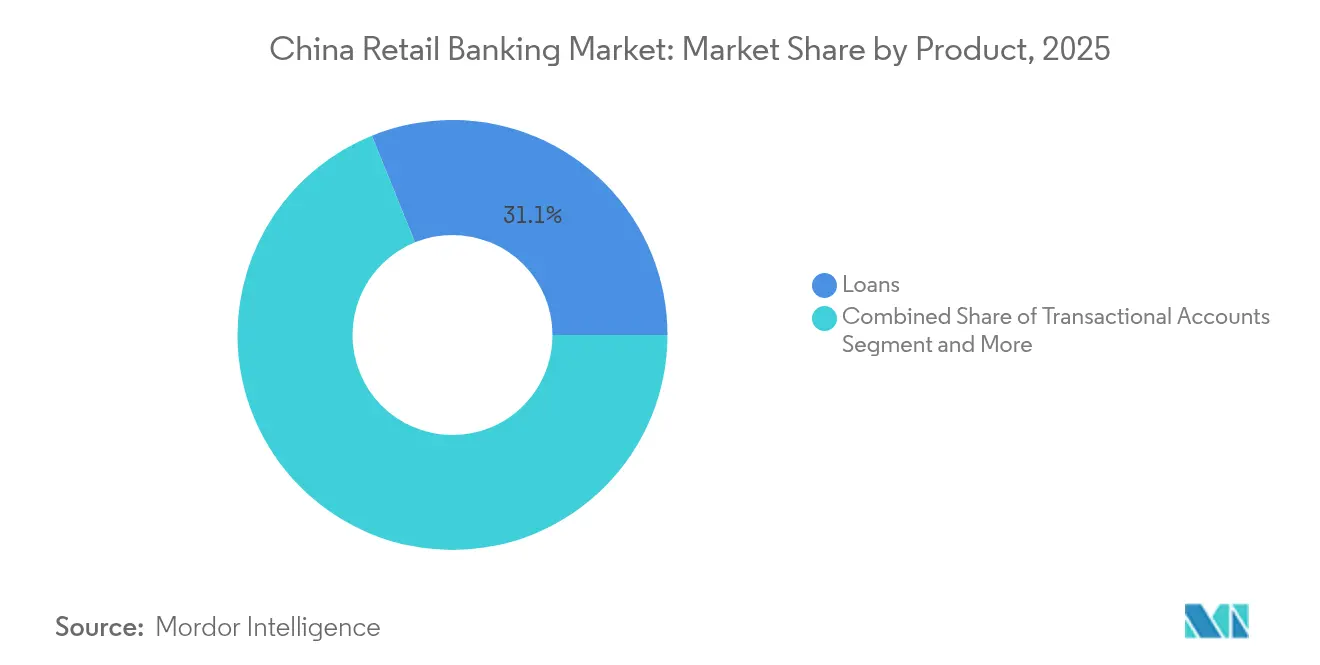

- 製品別では、ローンが2025年の中国リテールバンキング市場シェアの31.12%を占め、クレジットカードは2031年にかけて年平均成長率8.95%で拡大すると予測されています。

- チャネル別では、オンラインバンキングが2025年の中国リテールバンキング市場において64.02%のシェアでトップとなり、モバイルファーストプラットフォームは2031年にかけて年平均成長率10.35%で成長すると予測されています。

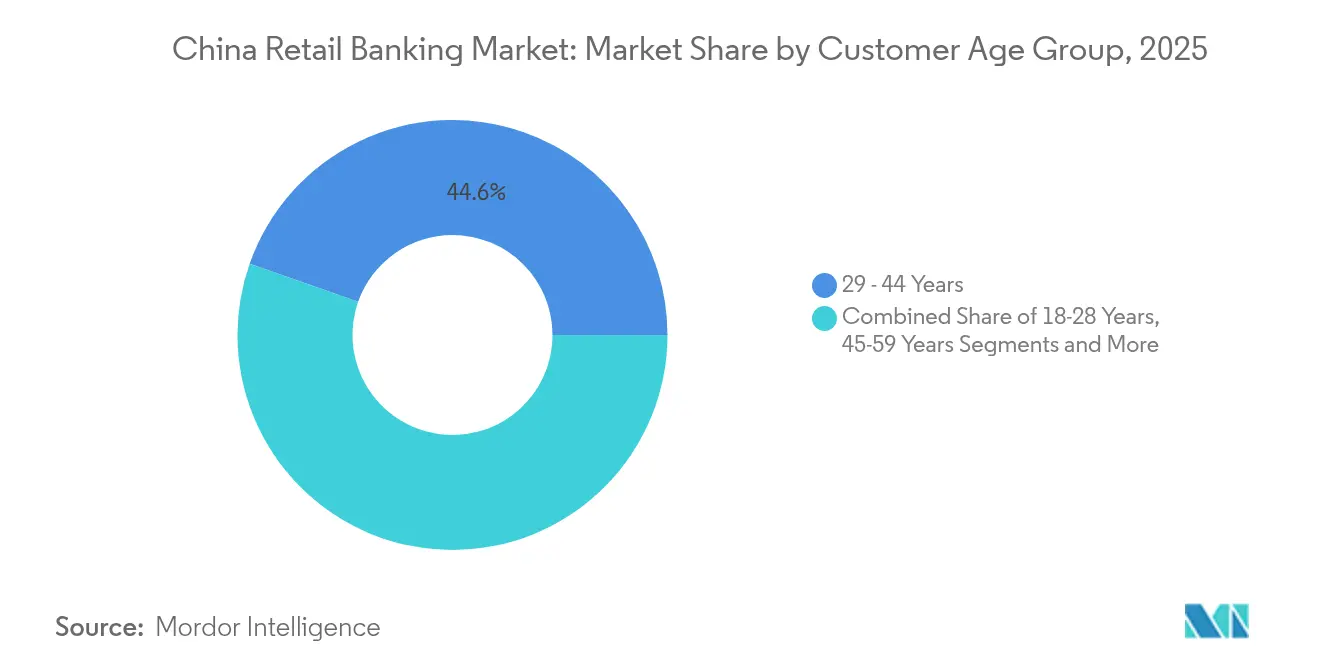

- 顧客年齢層別では、29〜44歳のコホートが2025年の中国リテールバンキング市場規模の44.62%を占め、18〜28歳のコホートは2026〜2031年にかけて年平均成長率9.55%で拡大すると予測されています。

- 銀行タイプ別では、全国銀行が2025年に市場の67.15%を占め、ネオバンクは2031年にかけて最高の予測年平均成長率11.05%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国リテールバンキング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイル決済 エコシステムの統合 | +1.2% | 第1層 都市(北京、上海、広州、深圳);第2層都市へ拡大中 | 短期 (≤ 2年) |

| 農村部 金融包摂の推進 | +0.5% | 中部 および西部農村省 | 中期 (2〜4年) |

| 富裕層中間層の 所得成長 | +1.8% | 東部 沿岸省(長江デルタおよび珠江デルタ) | 短期 (≤ 2年) |

| オープンバンキング APIの採用 | +2.1% | 全国; テクノロジーハブ(北京、上海、杭州、深圳)で最も強い | 中期 (2〜4年) |

| 生体認証 の普及 | +1.7% | 全国; 都市部での早期採用 | 短期 (≤ 2年) |

| グリーンファイナンス 融資義務付け | +1.0% | 全国; 経済的に発展した地域で高まる | 長期 (≥ 4年) |

| 情報源: Mordor Intelligence | |||

モバイル決済エコシステム統合の拡大

モバイルプラットフォームの取引量は2024年に12兆8,000億米ドルを超え、AlipayとWeChat Payがその流れの90%を占めました[1]中国国家統計局、「2024年国民経済・社会発展統計公報」、stats.gov.cn。当座預金口座、融資、投資機能をこれらのスーパーアプリに組み込む銀行は、リスクスコアリングとパーソナライゼーションを向上させる詳細な支出データへのアクセスを得ます。QR決済が第1層都市の販売時点管理環境を席巻しており、支店およびATMの利用は引き続き減少しています。これらのエコシステムに接続できない金融機関は可視性を失うリスクがあり、パートナーシップ活動の加速やホワイトラベルウォレットの立ち上げを促しています。この変化により、スマートフォンが中国のリテールバンキング市場のデフォルトの支店として位置づけられ、従来のインターチェンジ収益が圧縮されています。

農村部金融包摂に向けた規制上の推進

大型金融機関が支援する村落銀行は、低帯域幅モバイルインターフェースと本人確認コンプライアンスを簡素化する生体認証の助けを借りて、農村郡の奥深くまで基本的な預金およびマイクロクレジットサービスを提供しています。デジタル給付金支払いプラットフォームが福祉給付の支払いを効率化し、家計所得の安定性を高め、ひいては融資適格性を向上させています。光ファイバーおよび5Gカバレッジにおける省間格差は依然として存在しますが、目標を絞ったインフラ補助金が2027年までにその格差を縮小することを目指しています。この取り組みにより中国のリテールバンキング市場に数百万人の新規顧客が加わりますが、収益性は小口取引規模を相殺する低コストデジタルサービスモデルにかかっています。

高い可処分所得の成長が富裕層中間層セグメントを牽引

2024年の都市部世帯の平均可処分所得は54,188人民元に達し、基本的な預金利回りを超える利回りを求める相当規模の層が形成されています。銀行はプレミアムロイヤルティプランのもとでファンド、証券リンク、ロボアドバイスをバンドルした段階的なウェルスマネジメントセンターで対応しています。リレーションシップマネージャーは、グリーン融資の優先事項に沿った仕組み預金とESGファンドを推進しています。証券会社やビッグテックプラットフォームが同じ顧客層を獲得しようと競争を激化させており、銀行は口座内にライフスタイル特典を統合することを余儀なくされています。富裕層中間層のダイナミクスが中国のリテールバンキング市場全体の製品ロードマップをますます形成しています。

コラボレーションを促進するオープンバンキングAPIの台頭

標準化されたAPIにより、デジタル製品の立ち上げが数年から数ヶ月に短縮され、地域銀行が大規模なITシステム刷新なしにサードパーティのロボアドバイザー、後払いウィジェット、保険モジュールを配布できるようになっています。中国人民銀行の統合キャッシュプーリングに関するパイロットは、規制当局が厳格なセキュリティルールのもとでデータ共有を受け入れていることを示しています[2]中国人民銀行、「多国籍企業向けパイロットキャッシュプーリングに関する通知」、pbc.gov.cn。深圳などのテクノロジーハブでは、フィンテック企業が全国展開前にニッチな提案をテストする活発なサンドボックスプログラムが開催されています。APIエコシステムはイノベーションを民主化する一方でサイバーリスクを高めるため、銀行は顧客資産を保護するためにトークン化とゼロトラストアーキテクチャを強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スーパーアプリ との競争 | -1.3% | 全国; 第1層および第2層都市で最も大きい | 中期 (2〜4年) |

| 自己資本 規制改革 | -0.9% | 全国; 中小地方銀行への影響が大きい | 中期 (2〜4年) |

| 高齢化による 住宅ローン需要の抑制 | -0.4% | 下位層都市および農村部、特に中国東北部 | 長期 (≥ 4年) |

| サイバーセキュリティ 侵害事案 | -0.3% | 全国 | 短期 (≤ 2年) |

| 情報源: Mordor Intelligence | |||

スーパーアプリとの競争激化

AlipayとWeChat Payは、銀行のモバイルアプリに取って代わる組み込み型の資産運用、マイクロローン、保険タブでユーザーを囲い込んでいます。銀行は戦略的な岐路に立たされています。パートナーシップを結んで紹介手数料を支払うか、独自のデジタル体験に多額の投資を行うかです。この状況により、カードインターチェンジ、送金、外国為替スプレッドからの手数料収入が奪われています。若い顧客はスーパーアプリ内で受動的に口座を開設し、物理的な支店に足を運ぶことはありません。防衛戦略には、より広い製品バンドルに金利優遇を結びつけるロイヤルティプログラムが含まれますが、中国のリテールバンキング市場全体でマージンが圧縮されています。

厳格な自己資本規制改革

2025年のTLAC(総損失吸収能力)の導入により、より高い資本バッファーが求められ、無担保消費者ローンのバランスシート容量が制約されています。大型国有銀行は新たな第2層資本を調達するために国内債券市場を活用する一方、地方銀行はカード発行を抑制し、ブローカー預金へと軸足を移しています。資産保管や信用リスク移転などの手数料ベースのサービスは、最小限の資本しか消費しないため注目を集めています。信用割当は、より緩やかな規制のもとで事業を展開するフィンテック貸し手に機会の窓を開き、規制当局に公平な競争環境の枠組みを検討させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:デジタルシフトにもかかわらずローンが収益性を牽引

ローンセグメントは2025年の中国リテールバンキング市場シェアの31.12%を占め、デジタル競争が高まる中でも主要な収益エンジンであり続けています。住宅ローンの成長は不動産セクターのストレスにより鈍化しましたが、住宅ローンは安定した資金調達とクロスセルの流れを生み出すことでリレーションシップバンキングの基盤であり続けています。農村振興政策が消費ローンおよび農業ローンを押し上げる一方、グリーン融資残高は2024年に30兆1,000億人民元に急増しました。大手銀行は、住宅が省エネ基準を満たした場合に金利割引を提供するカーボン削減住宅ローンをパッケージ化し、製品設計を国家の持続可能性目標に合わせています。

クレジットカードは絶対量では小さいものの、年平均成長率8.95%を記録すると予測されており、中国のリテールバンキング市場において最も急速に拡大するラインとなっています。デジタル発行プロセスは現在、ほぼ即時の生体認証確認により5分未満で完了し、獲得コストを大幅に削減しています。リボルビングクレジットのマージンがスーパーアプリからのインターチェンジ圧力を相殺し、ゲーミフィケーションされたキャッシュバックスキームがデジタルネイティブに響いています。普通預金口座と当座預金口座は引き続き預金フランチャイズの基盤となっていますが、スーパーアプリ内でマーケティングされるマネーマーケットファンドへの流出に直面しています。利回りが圧縮された状態が続く中、ウェルスポータルとライフスタイル特典を含む手数料付きバンドルが口座の粘着性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:デジタルの優位性が流通を再形成

オンラインチャネルは2025年に市場シェアの64.02%を獲得し、モバイルセッションはデスクトップ利用を5対1の比率で上回っています。Industrial and Commercial Bank of Chinaは2億6,000万人のアクティブモバイルユーザーを報告しており、顧客エンゲージメントにおける携帯端末の中心性を示しています。支店ネットワークは、日常的な現金取り扱いではなく、複雑な資産運用やSME融資の相談に特化したアドバイザリーラウンジへと改装されています。セルフサービスキオスクとAIチャットボットが単純なサービスタスクを支店から移行させ、中国のリテールバンキング市場全体のサービスコストを低下させています。

オフライン流通は、高額の資産運用や住宅ローン相談における信頼構築において依然として重要です。大型国有銀行は、フルサービスのオーバーヘッドを避けながら包摂目標を満たすために、遠隔地の町に小規模な「ライト」店舗を展開しています。フィンテックの普及は、飽和した大都市圏でのテラーベース取引に代替効果をもたらし、銀行サービスが行き届いていない郡では補完的な役割を果たしており、微妙な地理的相互作用を示しています。ハイブリッドモデルはデジタルの利便性と人的な安心感のバランスを取り、高齢顧客と富裕層中間層セグメントの間で高い顧客維持率を維持しています。

顧客年齢層別:人口動態の変化が戦略を牽引

29〜44歳の層は2025年の中国リテールバンキング市場規模の44.62%を占め、住宅、教育、投資ニーズをカバーするマルチプロダクトの採用により収益性の基盤となっています。銀行はこのコホートをさらに出産や起業などのライフステージのトリガーによって細分化し、保険、ローン、資産管理プランを組み合わせたカスタマイズされたバンドルを提供しています。デジタルサービスへの期待は高いものの、海外留学資金調達などの複雑な意思決定には個人的なアドバイザリーが依然として影響を与えています。

18〜28歳の若者は最も急速に成長するセグメントを代表しており、2031年にかけて年平均成長率9.55%で拡大しています。これらのデジタルネイティブは完全にオンラインで口座を開設し、日常の支出にQRコードを使用し、eコマースのチェックアウトに組み込まれた後払いモジュールに引き寄せられています。ゲーミフィケーションされた貯蓄ポットとソーシャルメディアバッジがエンゲージメントを高め、マイクロ投資機能が早期に資産形成の習慣を植え付けています。パーソナライズされたナッジと手数料無料の学生カードをマスターした銀行が早期に心理的シェアを獲得し、所得が上昇するにつれて将来のウォレットシェアの基盤を築いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

銀行タイプ別:全国的な大手銀行がデジタルの挑戦者に直面

全国銀行は2025年の中国リテールバンキング市場の67.15%を支配し、広範な支店網と優遇された政策的役割を活用しています。これらの銀行は戦略的セクターと農村振興に向けて多大な信用を供給し、システム上の重要性を強化しています。関連性を維持するために、これらの既存銀行はローン審査を短縮する独自のクラウドコアとAI駆動のリスクエンジンに多額の投資を行っています。

ネオバンクは予測年平均成長率11.05%を記録し、手数料無料口座、AIチャットボット、アルゴリズムによる信用スコアリングでニッチを開拓しています。テクノロジー大手に支援されたネオバンクは、数秒で顧客をオンボードし、マーチャントサービスをクロスセルするスーパーアプリ流通を展開しています。地方銀行は地域密着型のアプローチを採用し、地域のSMEに対するコミュニティとのつながりとサプライチェーンファイナンスを強調しています。中小規模の貸し手が大手銀行のオープンAPIに接続し、ブランドアイデンティティを維持しながら決済においてスケールを獲得する協同組合モデルが台頭しています。これらのモデルの共存が製品の多様性を豊かにし、中国リテールバンキング市場全体でデジタル標準を加速させています。

地理的分析

東部沿岸省、特に長江デルタと珠江デルタは、中国リテールバンキング市場の最も成熟したセグメントを擁しています。2024年の都市化率は67.00%に達し、可処分所得は全国平均を上回り、資産運用や外貨サービスへの高度な需要を促進しています。デジタル採用はモバイル決済が日常生活を支配する上位層都市でほぼ普遍的であり、スーパーアプリエコシステムが顧客の注目をめぐる激しい競争を生み出しています。

中部省は、内陸都市クラスターが工業化し家計所得が上昇するにつれて、第二波の成長回廊を代表しています。政府の景気刺激策がこれらの地域へのインフラ支出を誘導し、SMEの形成と消費者信用需要を刺激しています。銀行はここで支店とデジタルのハイブリッドを強化し、地域のリレーションシップマネージャーとモバイルセルフサービスプラットフォームを組み合わせてコスト効率よくリーチを拡大しています。中国リテールバンキング市場はこれらの地域、特に小口消費者ローンと初めての投資商品において急速な成長を経験しています。

西部および遠隔地域は包摂のフロンティアであり続けています。かつては人口が少なくフルサービス支店の設置が経済的に成り立たなかったものの、衛星ブロードバンドと5Gがその方程式を変えつつあります。村落銀行とフィンテックのパートナーシップが、簡素化されたモバイルアプリを通じてマイクロ貯蓄口座と農業ローンを提供しています。規制上の補助金がネットワーク展開コストを低下させ、生体認証による本人確認が従来の身分証明書を持たない住民の書類手続きの障壁を取り除いています。これらの地域への浸透が成功すれば、数百万の新規口座が追加され、中国リテールバンキング市場全体の規模が実質的に拡大する可能性があります。

競争環境

4つの国有大手—ICBC、CCB、ABC、BOC—が銀行総資産の相当なシェアを占め、市場は構造的に集中しています。そのスケールにより資金調達コストの優位性が得られ、政策融資の主要な導管として位置づけられています。デジタルの仲介排除に対抗するため、各行は独自のスーパーアプリを立ち上げ、音声アシスタントを展開し、コアシステムをクラウドネイティブスタックに移行しています。

中堅の株式制銀行と都市商業銀行は、地域特化と地元メーカー向けサプライチェーンファイナンスなどのニッチな分野での差別化を図っています。資本制約により大規模なテクノロジー投資が制限されるため、多くの銀行がデジタルウォレット、ロボアドバイス、リスクモデルをオンデマンドで提供するバンキング・アズ・ア・サービスプラットフォームを利用しています。フィンテックとの戦略的提携が製品サイクルを加速させ、中堅銀行が大規模な設備投資なしに中国リテールバンキング市場でのシェアを守ることを可能にしています。

インターネット大手に支援されたネオバンクは、広大なソーシャルおよびeコマースエコシステムを活用して低い限界コストで顧客を獲得しています。AI駆動の信用エンジンがほぼ即時のマイクロローンを可能にし、オープンループQR決済レールが組み込み型金融の開始を促進しています。これらの銀行は資産運用とSME融資へと上流に移動し、エントリーレベルの口座を超えて既存銀行に挑戦しています。競争の混在が中国リテールバンキング市場全体でシームレスで文脈に即したパーソナライズされたサービスへの顧客期待を高めています。

中国リテールバンキング業界のリーダー企業

Industrial and Commercial Bank of China Ltd.

China Construction Bank Corp.

Agricultural Bank of China Ltd.

Bank of China Ltd.

Bank of Communications Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:政府はICBCやABCを含む主要銀行に5,200億人民元を注入して不動産セクターのストレスを相殺し、BOCとCCBは追加の株式を調達しました。

- 2025年4月:フィッチ・レーティングスはICBC、CCB、BOC、ABC、BOCOM、China Merchants Bankの見通しを安定的に修正し、政府の継続的な支援を理由として挙げました。

- 2025年1月:中国人民銀行と国家外汇管理局が多国籍企業向けのパイロットキャッシュプーリング規則を開始し、国家金融監督管理総局が銀行・保険業向けの初の情報セキュリティ措置を発表しました。

- 2024年12月:国家発展改革委員会が対外債務承認を厳格化し、広州地下鉄グループ向け750億人民元などの主要なシンジケートローンが実施されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国のリテールバンキング市場を、中国本土において認可を受けた銀行および規制対象のネオバンクが計上する、マスマーケット顧客およびマス・アフルエント顧客向けの預金、ペイメントカード、個人ローン、住宅ローン、ならびに資産運用型貯蓄商品から生じる手数料収入および利息収入の総額として定義する。

リテールに焦点を明確に絞るため、コーポレートバンキング、投資銀行業務、およびオフショア帳簿管理からの収入は除外している。

セグメンテーション概要

- 製品別

- 取引口座

- 普通預金口座

- デビットカード

- クレジットカード

- ローン

- その他の製品

- チャネル別

- オンラインバンキング

- オフラインバンキング

- 顧客年齢層別

- 18〜28歳

- 29〜44歳

- 45〜59歳

- 60歳以上

- 銀行タイプ別

- 全国銀行

- 地方銀行

- ネオバンクおよびその他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北京、上海、広東、四川にわたり、支店長、デジタルチャネル責任者、フィンテック協会の広報担当者、および元CBIRC職員にインタビューを実施した。これらの協議により、手数料体系、モバイル専用口座の普及状況、およびリスク選好の変化が確認され、成長ドライバーの精緻化と初期モデルアウトプットのストレステストが可能となった。

デスクリサーチ

中国人民銀行、中国銀行保険監督管理委員会、国家統計局、OECDカントリーテーブル、IMF金融アクセス調査など、信頼性の高い公開情報源からマクロおよびバンキングレベルの指標を収集した。これらは預金、ローン残高、支店数、デジタル利用状況の基礎数値を提供している。企業の開示資料および投資家向け資料は顧客構成と価格データを補完し、D&B Hooversは非上場の地方銀行における入手困難な収入内訳を提供した。Dow Jones Factivaのニュースアーカイブは、リテールスプレッドに影響を与える規制上の出来事の追跡に活用した。ここに挙げた情報源は例示であり、検証および文脈把握のために他の多数の公開文書およびデータベースも参照している。

市場規模推計と予測

トップダウンの構築は、規制当局が報告する家計預金残高、消費者ローン残高、およびカード支出から始まる。これらのプールは、可処分所得、都市化率、スマートフォン普及率、政策金利、およびオープンバンキングAPIの採用状況を組み合わせた多変量回帰によって予測される。結果は、妥当性を確保するため、顧客一人当たりの平均収益およびサンプリングされた支店数といった選択的なボトムアップの手がかりと照合される。小規模な地方データのギャップは、一人当たりGDPに調整したピア比率を適用することで補完される。ベースラインはその後、景気循環的な変動を捉えるためにARIMAによって生成されたシナリオレンジを用いて将来に向けて展開される。

データ検証と更新サイクル

各イテレーションは2名のアナリストによるレビューを経て、3パーセントポイントを超える分散トリガーが発生した場合はソースの再確認を行う。モデルは年次で更新し、政策金利の急変やパンデミックの波などの重大なイベントが発生した場合は中間更新を実施することで、クライアントが常に最新の見解を受け取れるようにしている。

MordorによるChina Retail Bankingベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、価格前提、および更新サイクルを採用しているためである。

主なギャップ要因としては、都市部の預金収入のみを追跡する調査、コーポレートのキャッシュマネジメント手数料を含む調査、および全国規制当局の公表データとの照合なしに限られた都市調査から外挿する調査などが挙げられる。Mordorのスコープとデュアルチェックプロセスにより、こうした歪みを最小化している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 397.4 B(2025年) | Mordor Intelligence | - |

| USD 170.5 B(2024年) | Regional Consultancy A | 都市部に限定されたスコープと静的な為替換算 |

| USD 1.32 T(2025年) | Trade Journal B | コーポレートおよびトレジャリー収入を含む;単一要因による成長外挿 |

これらの比較は、当社の厳格な変数選択、タイムリーな更新、およびトップダウンとボトムアップの均衡のとれた照合が、意思決定者に信頼性が高く透明性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

中国リテールバンキング市場の現在の規模はどのくらいですか?

市場は2026年に4,282億4,000万米ドルに達しており、2031年までに6,220億4,000万米ドルに成長すると予測されています。

中国のリテールバンキングにおける最大の製品セグメントはどれですか?

ローンが2025年に31.12%の市場シェアで首位を占め、主に住宅ローンと包摂的金融融資によって牽引されています。

中国ではオンラインバンキングはどのくらいの速さで成長していますか?

オンラインチャネルはすでに収益の64.02%を処理しており、2031年にかけて年平均成長率10.35%で拡大すると予測されています。

最も急速に拡大している顧客層はどれですか?

18〜28歳のコホートは年平均成長率9.55%で成長しており、デジタルファーストの銀行習慣と所得の上昇によって牽引されています。

スーパーアプリは従来の銀行にどのような影響を与えていますか?

AlipayやWeChat Payなどのスーパーアプリは手数料収入を侵食し、顧客関係を遮断することで銀行のマージンを低下させ、より深いデジタル統合を強いています。

中国のリテールバンキングにおけるグリーンファイナンスの重要性はどの程度ですか?

大手銀行は2024年にグリーンローン残高が20%以上増加したと報告しており、持続可能な融資が主要な成長テーマとして位置づけられています。

最終更新日: