モノのインターネット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

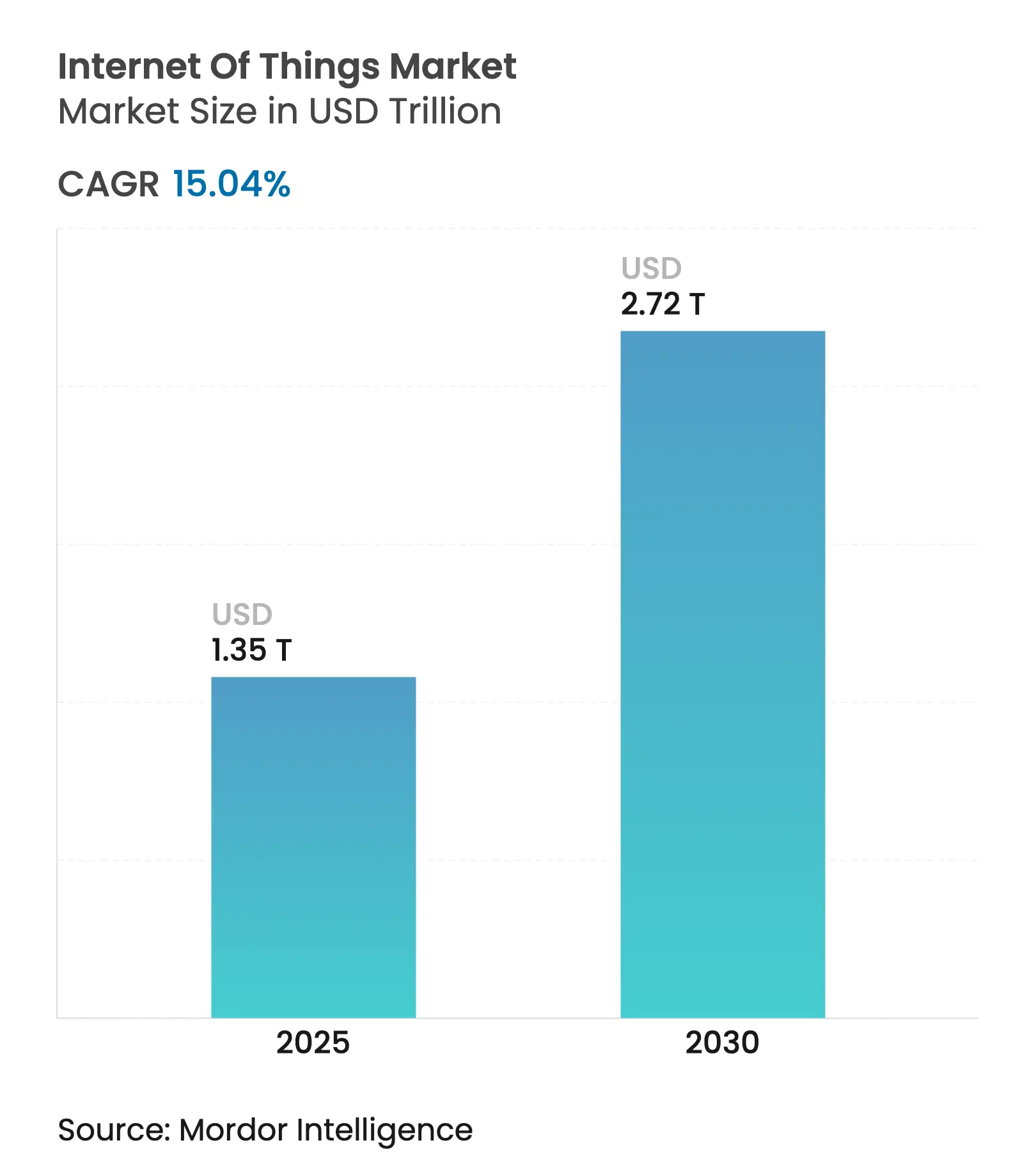

| 市場規模 (2025) | 1.35 兆米ドル |

| 市場規模 (2030) | 2.72 兆米ドル |

| 成長率 (2025 - 2030) | 15.04% CAGR |

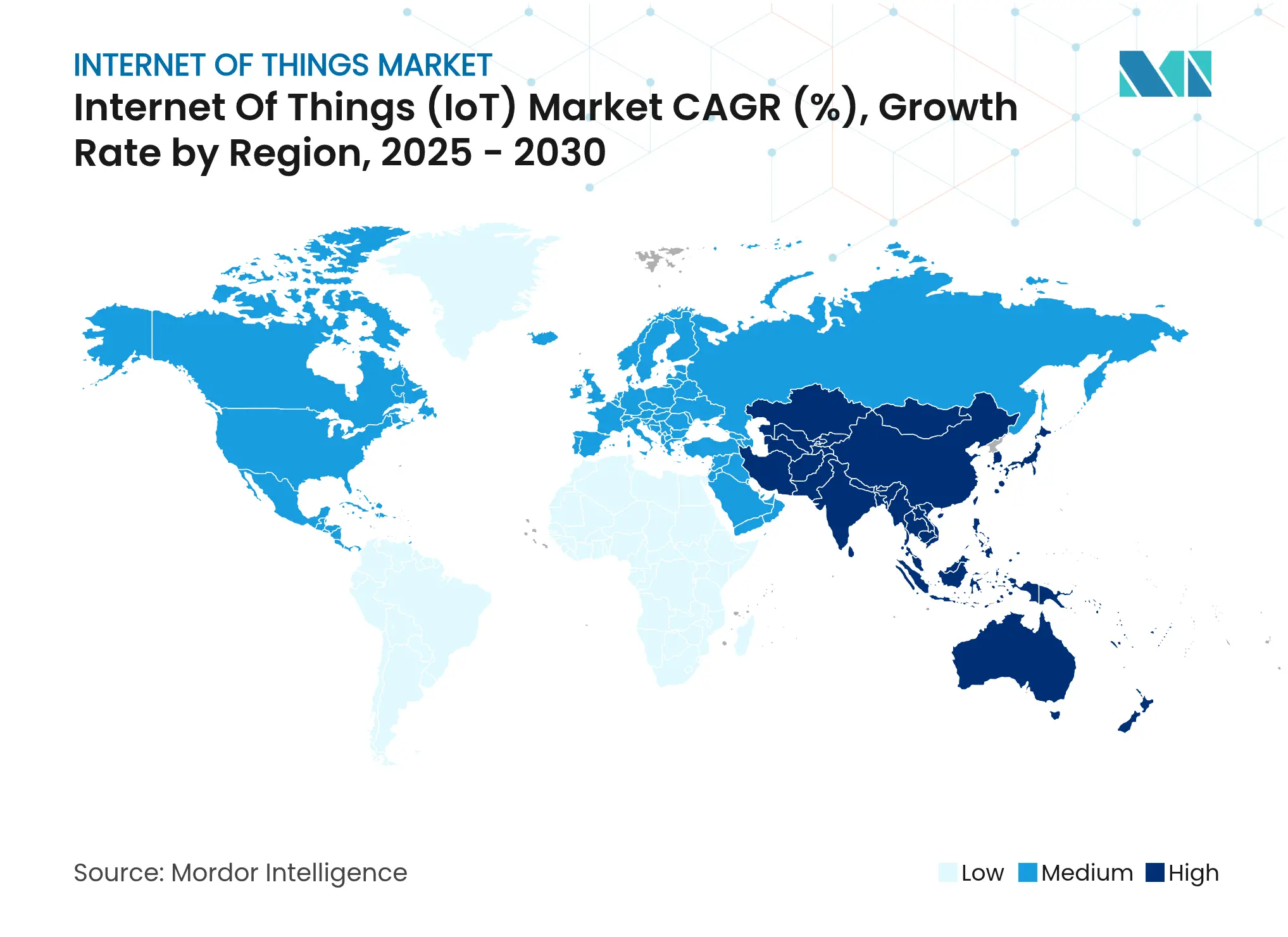

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

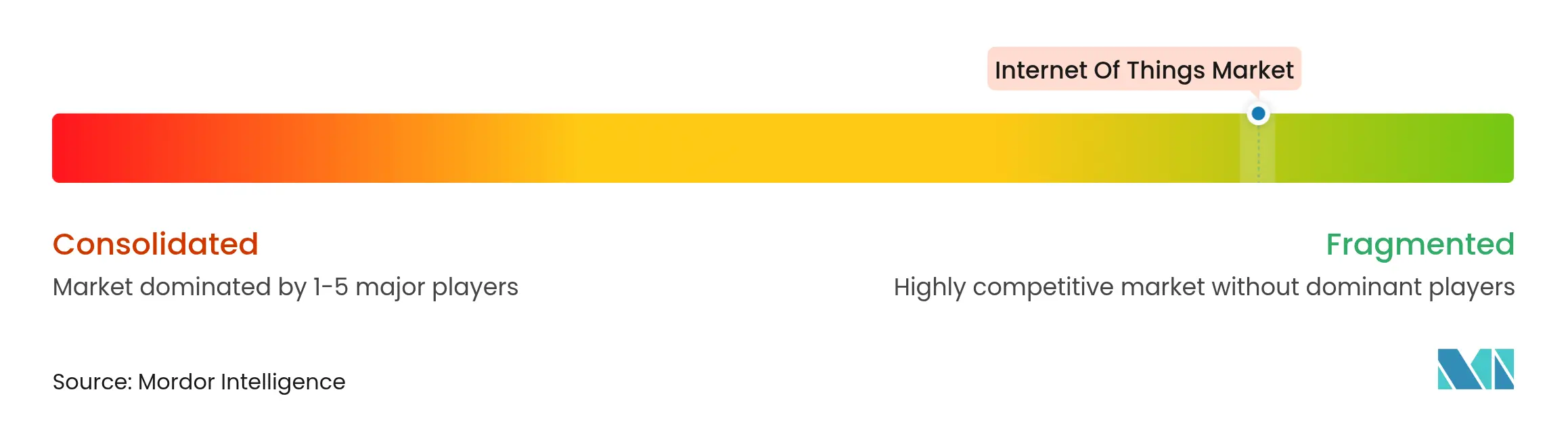

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノのインターネット市場分析

モノのインターネット市場規模は2025年に1兆3,500億米ドルと推定され、予測期間(2025年~2030年)に15.04%のCAGRで2030年までに2兆7,200億米ドルに達すると予想されている。

リアルタイム分析、予知保全、自律的意思決定システムに対する強い需要が、工場・農場・物流拠点全体での導入を加速させている。5Gの急速な展開、低消費電力広域ネットワークの成長、センサーコストの低下が、接続資産のアドレス可能なベースを拡大している。企業はまた、エッジAIがデータ主権を保護しながらミリ秒単位の応答時間を保証する点を高く評価している。その結果、投資はパイロットプロジェクトから主要な全業種にわたるフルスケール生産へと移行し続けている。モノのインターネット市場は、効率性と持続可能性を目的とした規制上のインセンティブと強固な設備投資に支えられた堅固な技術基盤の上で、引き続き複利的な成長を続けている。[1]GSMA Intelligence、「IoT市場アップデート2025」、gsma.com

レポートの主要ポイント

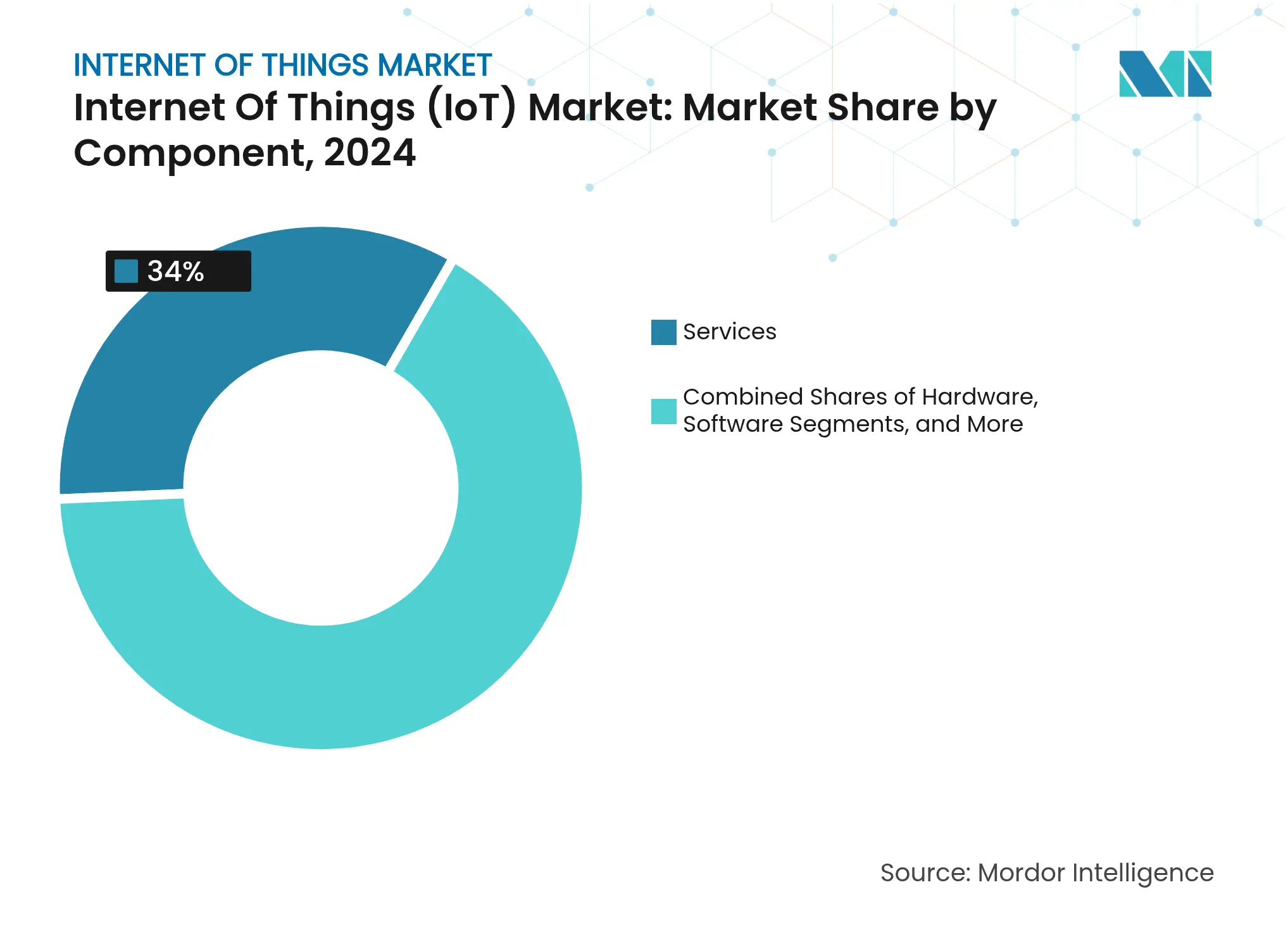

- コンポーネント別では、サービスが2024年の市場シェアの34%を占め、エッジ/ハイブリッド展開モデルは2030年までに17.51%のCAGRで成長する見込みである。

- エンドユーザー産業別では、製造業が2024年の収益シェアの29.5%でトップを占め、農業は2030年まで19.2%のCAGRで拡大すると予測されている。

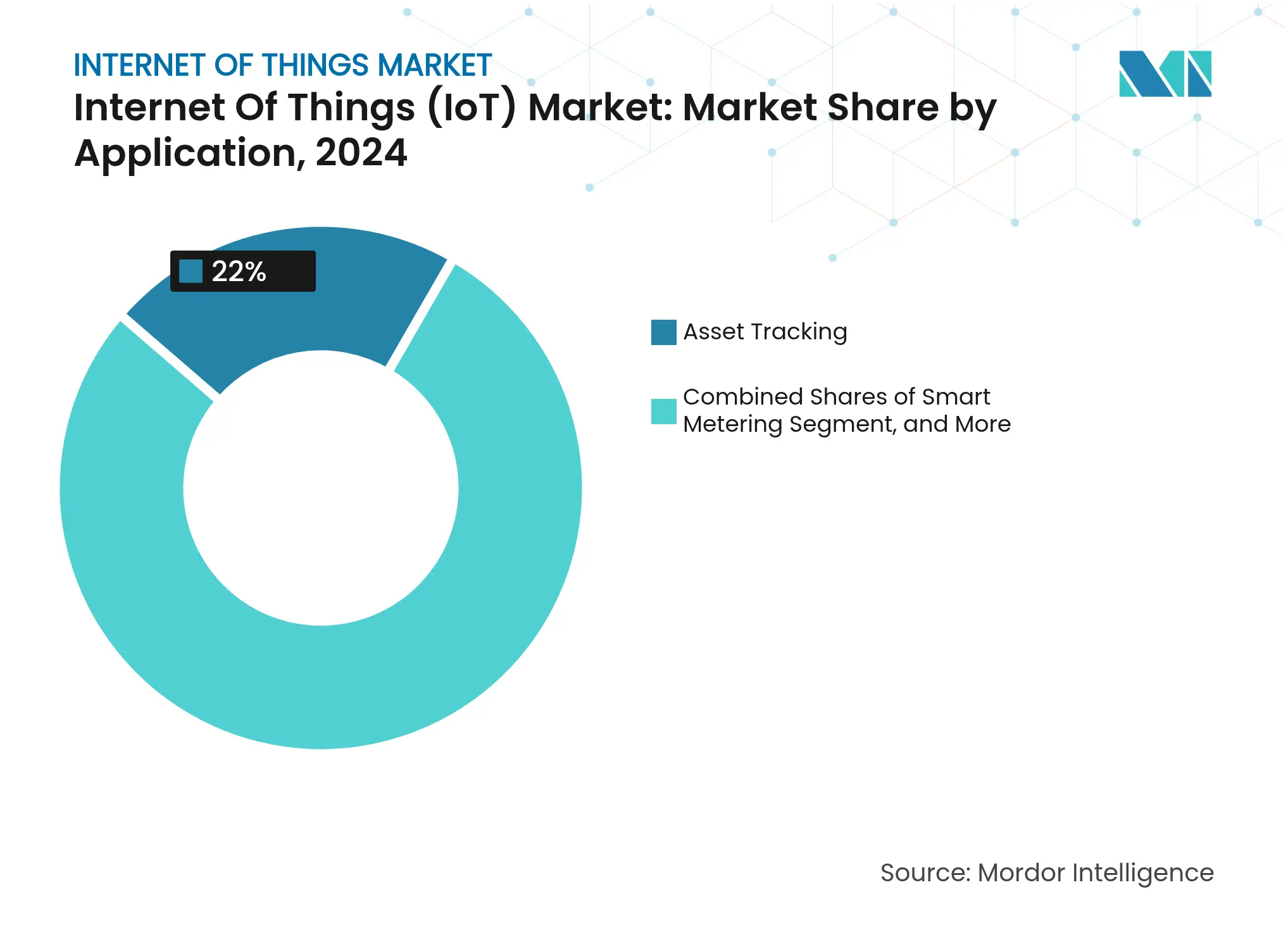

- アプリケーション別では、資産追跡が2024年の市場規模の22%を占め、環境モニタリングは2030年まで20.11%のCAGRで進展している。

- 展開モデル別では、クラウドが2024年のモノのインターネット市場規模の48%を占め、エッジ/ハイブリッドソリューションが予測期間を通じて最速の18%のCAGRを記録している。

- 地域別では、北米が2024年に32.3%のシェアでトップを占め、アジア太平洋は2025年~2030年にかけて最高の15.1%のCAGRを記録すると予想されている

グローバルモノのインターネット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続デバイスの普及とセンサーコストの低下 | +3.2% | グローバル | 中期(2~4年) |

| 5GおよびLPWANの展開によるカバレッジ拡大 | +2.8% | 北米およびアジア太平洋 | 短期(2年以内) |

| エッジAI分析によるリアルタイム価値の実現 | +2.5% | グローバル | 中期(2~4年) |

| LEO衛星IoTによるリモートモニタリングの解放 | +1.9% | グローバルの農村・遠隔地域 | 長期(4年以上) |

| ESG連動型サプライチェーン報告義務 | +1.6% | 欧州および北米 | 短期(2年以内) |

| IoTテレマティクスを活用した使用量連動型保険 | +1.4% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスの普及とセンサーコストの低下

基本的な環境センサーの単価は20米ドルから5米ドル以下に低下し、工場や農場全体での高密度な計装が経済的に実現可能となっている。予知保全に使用される産業グレードの振動センサーは、わずか5年前の200~500米ドルと比較して、現在は50~100米ドルで小売されている。[2]Analog Devices、「産業用センサーコスト削減のトレンド」、analog.comハードウェアの参入障壁の低下により新たなソフトウェアインテグレーターが参入し、モノのインターネット市場の人材プールが拡大している。BMWのプライベート5G生産ネットワークはすでに数千のセンサーをエッジコントローラーに接続し、リアルタイムでスループットを最適化している。一時的な半導体不足がコスト圧力を生み出しているが、部品点数を削減する設計革新が価格低下の勢いを維持している。企業がより小さな資産を接続するにつれてデータ量が急増し、分析サービスが最も急成長する収益プールとして定着している。

5GおよびLPWANの展開によるカバレッジ拡大

プライベート5Gは現在、超低遅延の産業制御を支えており、John DeereのWaterloo Worksではフレキシブルな製造ラインがワイヤレス再構成に依存していることで実証されている。LoRaWANとNB-IoTネットワークは、セルラー経済性がまだ遅れている遠隔地の農場、鉱山、パイプラインを接続することで5Gを補完している。Kinéisや他のナノ衛星事業者は残存するギャップを埋め、家畜の群れや海上資産の継続的な可視性を実現している。通信事業者はスペクトルとバックホール投資を調整し、デバイス密度と実行可能なリターンを一致させている。これらの収束するアクセスオプションにより、モノのインターネット市場は高密度な都市キャンパスと人口の少ないフロンティアの両方にまたがる包括的な道筋を維持している。

エッジAI分析によるリアルタイム価値の実現

ゲートウェイやマイクロコントローラーに組み込まれた推論エンジンが、生のセンサーフィードを即座のアクションに変換する。予知保全モデルはベアリングの異常を検出し、ミリ秒以内に作業指示を発行する。エッジでのビジョンベースの検査は、クラウドへの往復なしに製造スクラップ率を削減する。しかし、AIワークロードは消費電力を増加させるため、バッテリー駆動ノードはモデルの複雑さとライフサイクル目標のバランスを取る必要がある。学術研究では、プルーニングと量子化により精度を損なうことなく消費量を40%削減できることが示されている。太陽エネルギーハーベスティングソリューションは自律性を延長し、配線が非現実的な安全クリティカルゾーンへの市場浸透を支援している。

LEO衛星IoTによるリモートモニタリングの解放

低軌道コンステレーションは、地上展開が不可能な場所に接続性を提供する。SpacecomとAYECKAはサブサハラアフリカの農場向けに衛星IoTのサービスとしての提供をパッケージ化し、灌漑計画を導くフィールドデータを提供している。OneWebの農業プログラムは、収量最適化を通じて数十億ドル規模のグローバル生産性向上を見込んでいる。消費電力は依然として課題であるが、高度300kmの超低軌道設計は経路損失の低減とシンプルなアンテナを組み合わせ、ビットあたりのエネルギーを削減している。衛星サービス価格は引き続き低下しており、モノのインターネット市場のバックボーンに耐障害性を加えている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびプライバシー侵害の深刻化 | −2.1% | グローバル | 短期(2年以内) |

| プロトコルの断片化と相互運用性の低さ | −1.8% | グローバルのマルチベンダーサイト | 中期(2~4年) |

| 輸出規制によるチップ/モジュール供給の圧迫 | −1.5% | 中国・米国間の技術フロー | 短期(2年以内) |

| エッジAIの消費電力によるデバイスバッテリーへの負荷 | −1.2% | グローバルのバッテリー依存ノード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびプライバシー侵害の深刻化

接続資産は攻撃対象領域を拡大しており、ランサムウェアはすでに工場ラインを停止させ、独自のレシピを露出させている。EUサイバーレジリエンス法は最低限の暗号化とパッチ適用義務を設定し、ベンダーに高いコンプライアンスコストを負担させている。産業バイヤーはセキュアブートチップセットとゼロトラストアーキテクチャをますます要求しており、低コストサプライヤーへの参入障壁を高めている。侵害の見出しが一時的に採用を遅らせる可能性があるが、長期的なセキュリティ支出はモノのインターネット市場内でより高い総契約価値に転換されることが多い。

プロトコルの断片化と相互運用性の低さ

LoRaWAN、Zigbee、Thread、Wi-Fiが同じ建物内に共存し、複雑なゲートウェイを必要としている。Matterスタンダードは統一を約束しているが、消費者向け照明と温度制御に限定されたままである。そのため、企業はサイロ化されたデータモデルに悩まされ、統合タイムラインが膨らんでいる。ニッチなプロトコルの専門知識はプレミアム料金を要求し、中小規模ユーザーのスケーラビリティを制限している。調和されたセマンティックモデルは進展しているが、広範な採用にはまだ数リリースサイクルが必要である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス主導の変革が統合経路を形成

サービスは2024年収益の34%を占め、デバイスとデータを測定可能な成果に変換することの複雑さを浮き彫りにしている。コンサルティングチームはワークフローをマッピングし、セキュアなアーキテクチャを構築し、センサーストリームを運用価値に変換するダッシュボードを最適化している。ハードウェア価格は低下し続けているが、統合の需要が専門労働力の料金を押し上げ、サービスをモノのインターネット市場の最大のスライスとして定着させている。コンテナオーケストレーションとOTAパッチングを融合したエッジプラットフォームは、バイヤーが遅延とデータガバナンスをオンサイトに維持することを主張するため、17.51%のCAGRで拡大している。接続モジュールはコスト低下を吸収し、数千のエンドポイントにわたって容量を再販するソリューションアセンブラーの利益率を拡大している。

柔軟なインフラへの推進は、ゲートウェイエージェントがローカルに留まるものとクラウドに送るものを決定するハイブリッドトポロジーを促進している。このようなオーケストレーションは、ハイパースケールクラウドと工場フロアコントローラー間のAPI調和への需要を高めている。ソフトウェアベンダーはモデルを継続的に微調整する自動MLエンジンを組み込み、顧客をエコシステムに固定するサブスクリプションを強化している。一方、衛星事業者は地上キャリアと提携してフォールバック接続をバンドルし、モノのインターネット市場の地理的適用範囲を拡大している。ハードウェア、統合、ライフサイクル管理を成果ベースの契約でパッケージ化するベンダーが、コンポーネント中心の競合他社からシェアを獲得している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業がリードを維持しながら農業が加速

製造業は2024年支出の29.5%を占め、工場は予知保全、ロボット調整、サプライチェーンの透明性に依存して稼働時間を守っている。Siemensは、レガシー機械をネットワーク化するブラウンフィールド改修に関連したデジタル産業受注の記録を報告している。[3]Siemens AG 投資家向け広報、「2025年第1四半期デジタル産業業績」、press.siemens.com自動車工場は数千のトルクおよび振動センサーを展開し、コストのかかるダウンタイムを引き起こす前に異常を隔離するエッジAIに供給している。規制当局が排出監査を強化するにつれて、環境・健康・安全ダッシュボードが重要性を増している。その結果、産業プラント向けのモノのインターネット市場規模は、マクロ経済の逆風にもかかわらず着実に拡大すると予想されている。

農業は対照的に、19.2%のCAGRで最も急速に成長している。土壌プローブ、ドローン画像、衛星リンクにより、農家はほぼリアルタイムで肥料と灌漑を調整し、ヘクタールあたりの投入コストを削減できる。スタートアップ企業はセンサー、分析、信用サービスを中規模農場が手頃な価格で利用できるサブスクリプションモデルにバンドルしている。畜産農家は温度、反芻、位置を監視する首輪を装着し、疾病の発生と捕食による損失を削減している。公的機関が食料安全保障を推進するにつれて、補助金が接続農場の採用を加速させ、モノのインターネット産業の顧客基盤を早期採用者を超えて拡大している。

アプリケーション別:資産追跡が支配しながら環境モニタリングが急増

資産追跡は、GPSモジュール価格の低下と貨物盗難リスクの上昇に支えられ、2024年のモノのインターネット市場の22%を占めた。物流プロバイダーはトレーラー、パレット、さらには個々の段ボール箱にジオフェンスを設定し、出荷が逸脱した際の捜索時間を短縮している。コールドチェーン事業者は医薬品の完全性義務を満たすために温度センサーを組み込んでいる。一方、環境モニタリングは多くの管轄区域で大気質、水位、メタン漏洩指標が義務化されているため、最速の20.11%のCAGRを記録している。エッジAIは騒々しい気象データをフィルタリングし、異常のみがセルラーリンクを通過するようにして帯域幅コストを削減している。

予知保全、スマートメータリング、患者モニタリングも拡大しているが、そのペースはさまざまである。公益事業者はレガシーメーターを、改ざんを検出してトラック派遣なしに停電アラートを中継する双方向スマートエンドポイントに置き換えている。病院はバイタルサインを電子健康記録に直接送信するウェアラブルを統合し、看護スタッフをより高付加価値のケアに解放している。新たなユースケースごとにモノのインターネット市場のアドレス可能なユニバースが拡大し、接続性、サイバーセキュリティ、分析にまたがるサービスレベル合意への期待が高まっている。

展開モデル別:クラウドがリードしながらエッジが勢いを増す

クラウドは2024年の展開の48%を維持したが、これは弾力性と従量課金制の経済性が変動するワークロードを持つ企業に魅力的であるためである。ハイパースケーラーは事前構築されたデバイスレジストリ、デジタルツインテンプレート、AIツールキットでOEMを誘致し、パイロットプロジェクトの統合を迅速化している。それでも、遅延に敏感なプロセスは重いワークロードをエッジに押しやり、そのセグメントは18%のCAGRで成長している。工場の安全システムはマイクロ秒単位の応答性を必要とし、遠隔地域へのラウンドトリップではなくオンプレミス推論を促している。したがって、モノのインターネット市場はローカル処理とグローバルオーケストレーションを融合した分散コンピューティングファブリックへと進化している。

ハイブリッド戦略が主流となっており、生のセンサーストリームはオンサイトで要約され、例外データのみが長期学習のために中央クラウドに到達する。このような分割はバックホールコストを抑制し、個人識別可能データの国境を越えた移動を禁止するプライバシー法規を満たす。オーケストレーションスタックはコンテナとセキュリティポリシーを階層間で継続的に同期させ、高度なDevOpsスキルを必要とする。このコレオグラフィーを自動化するベンダーは、企業が概念実証を数千のサイトに拡大するにつれてマインドシェアを獲得している。

地域分析

北米は2024年収益の32.3%を占め、成熟した5G展開、プライベートセルラーライセンスの広範な採用、強固なデジタルネイティブ人材によって支えられている。自動車から食品加工に至る産業施設は、高忠実度データをエッジAIコントローラーにストリーミングするスペクトル共有ネットワークを日常的にパイロット展開している。[4]UScellular & Ericsson、「産業向けプライベート5Gケーススタディ」、uscellular.com政策フレームワークはイノベーションを優先しながら最低限のセキュリティ基準を成文化し、実験を妨げることなく信頼を促進している。その結果、IoT市場はマクロ条件が変動しても安定した資本配分を見続けている。

アジア太平洋は、政府がIoTを製造補助金とスマートシティ計画に組み込むにつれて、2030年まで15.1%のCAGRで成長すると予測されている。インド、中国、東南アジア全体でライセンスセルラー接続は2030年までに2億7,000万に達する見込みである。中国は輸出規制の不確実性を緩衝するために国内チップファウンドリへの投資を加速させ、インドは生産連動型インセンティブを活用してセンサー組立工場を誘致している。ベトナムとインドネシアのスタートアップはLPWANゲートウェイとクラウドダッシュボードを統合し、中堅工場を低コストでオンラインにしている。これらのトレンドが合わさって、人口統計的に多様な地域全体でモノのインターネット市場規模を拡大している。

欧州は環境コンプライアンスを重視しており、センサー駆動の排出追跡が企業報告の不可欠な要素となっている。プライバシー規制がオンサイト処理を奨励するため、エッジ展開が増加している。官民コンソーシアムがスマートポート物流と国境を越えた貨物透明性システムに資金を提供している。中東とアフリカは採用曲線の初期段階にあるが、衛星対応の家畜モニタリングと太陽光発電による水管理でリープフロッグしている。国際開発機関は迅速な回収を実証するパイロットプロジェクトに資金を提供し、地域の専門知識を育成してモノのインターネット市場のフットプリントを拡大している。

競合環境

競争の場は中程度に断片化しており、ハイパースケールクラウド事業者がプラットフォーム支出を支配する一方、センサーとモジュールの供給は数百のベンダーに分散している。Amazon Web Services、Microsoft、Googleはセキュアなデバイスオンボーディング、デジタルツイン、AIモデルライブラリをバンドルし、インテグレーターの展開タイムラインを短縮している。SiemensとHoneywellは産業ドメインの専門知識をクラウドスタックの上に重ね、ブラウンフィールド改修をターゲットとしたターンキー製品をパッケージ化している。Qualcommは2億米ドルでSequansの4G IoT資産を取得してポートフォリオを拡大し、コスト効率の高いセルラーモジュールをロードマップに追加した。

通信事業者は、SIM管理、データルーティング、セキュリティ証明書を含む階層型サービス契約を通じて接続性を収益化している。UScellularのように、Ericssonと提携して製造クライアント向けのターンキープライベートネットワークを展開するものもある。SamsaraなどのエッジAIスタートアップは垂直方向に特化したユーザーインターフェースで差別化し、フリートと産業ソリューションに特化することで32%の年間経常収益成長を達成している。特許出願は低消費電力AIアクセラレーターとターゲットウェイクタイムスケジューリングを中心に激化しており、Metaの最近の申請が高密度Wi-Fi環境でのバッテリー寿命の延長を約束していることで示されている。顧客はハードウェア、ソフトウェア、サービスを融合した統合スタックを提供できるベンダーに引き寄せられ、ベンダー管理のオーバーヘッドを最小化して投資回収を加速させている。

モノのインターネット産業リーダー

Cisco Systems, Inc.

Google, Inc.

IBM Corporation

Microsoft Corporation

Huawei Technologies Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Giesecke+DevrientはSkyloと提携し、5G NB-NTN衛星リンクと地上ネットワークを融合させ、資産追跡とスマート農業アプリケーションのカバレッジを拡大した。

- 2025年3月:HussmannとPhoenix Energy Technologiesがリフリジレーション IQを発売した。これはAIベースの漏洩検出プラットフォームで、初年度に食料品店の冷媒損失を30%以上削減した。

- 2025年2月:SpacecomとAYECKAがサブサハラアフリカの農業をターゲットとした衛星IoTのサービスとしての提供を展開し、費用対効果の高いフィールド接続を提供した。

- 2025年1月:Badger Meterは2024年の売上高が8億2,600万米ドル(前年比18%増)と報告し、下水道モニタリング分析を強化するためにSmartCoverを買収した。

グローバルモノのインターネット市場レポートの調査範囲

IoTはインターネットに接続されたオブジェクトのネットワークである。これらのオブジェクトは、内部に組み込まれたセンサーを使用してデータを収集・交換する。IoTはハードウェアとソフトウェアをインターネットと組み合わせ、より技術的に高度な環境を創出している。IoT市場の調査範囲は、製造、輸送、小売、医療、エネルギー、公益事業などのエンドユーザー産業全体にわたるハードウェア、プラットフォーム、サービスへの支出を追跡するように構成されている。

モノのインターネット(IoT)市場は、コンポーネント(ハードウェア、ソフトウェア/プラットフォーム、接続性、サービス)、エンドユーザー産業(製造、輸送、医療、小売、エネルギー・公益事業、住宅、政府、保険)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されている。

市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されている。

| ハードウェア(センサー、プロセッサー、接続モジュール、ゲートウェイ) |

| ソフトウェア/プラットフォーム(デバイス管理、データ管理、分析、セキュリティ) |

| 接続タイプ(セルラー(2G~5G)、LPWAN(NB-IoT、LoRaWAN、Sigfox)、衛星、近距離(Wi-Fi、BLE、Zigbee)) |

| サービス(プロフェッショナル、マネージド、インテグレーション) |

| 製造・産業 |

| 輸送・物流 |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| エネルギー・公益事業 |

| 住宅・スマートビルディング |

| 農業 |

| 政府・スマートシティ |

| 資産追跡・フリート管理 |

| 予知保全 |

| スマートメータリング |

| 遠隔患者モニタリング |

| スマートホームと家電 |

| コネクテッドビークルとV2X |

| 環境・気候モニタリング |

| クラウド |

| オンプレミス |

| エッジ/ハイブリッド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| コンポーネント別 | ハードウェア(センサー、プロセッサー、接続モジュール、ゲートウェイ) | ||

| ソフトウェア/プラットフォーム(デバイス管理、データ管理、分析、セキュリティ) | |||

| 接続タイプ(セルラー(2G~5G)、LPWAN(NB-IoT、LoRaWAN、Sigfox)、衛星、近距離(Wi-Fi、BLE、Zigbee)) | |||

| サービス(プロフェッショナル、マネージド、インテグレーション) | |||

| エンドユーザー産業別 | 製造・産業 | ||

| 輸送・物流 | |||

| 医療・ライフサイエンス | |||

| 小売・電子商取引 | |||

| エネルギー・公益事業 | |||

| 住宅・スマートビルディング | |||

| 農業 | |||

| 政府・スマートシティ | |||

| アプリケーション別 | 資産追跡・フリート管理 | ||

| 予知保全 | |||

| スマートメータリング | |||

| 遠隔患者モニタリング | |||

| スマートホームと家電 | |||

| コネクテッドビークルとV2X | |||

| 環境・気候モニタリング | |||

| 展開モデル別 | クラウド | ||

| オンプレミス | |||

| エッジ/ハイブリッド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

レポートで回答される主要な質問

モノのインターネット市場の現在の規模はどのくらいか?

市場は2025年に1兆3,500億米ドルと評価されており、15.04%のCAGRで2030年までに2兆7,200億米ドルに達すると予測されている。

2024年の収益をリードするコンポーネントセグメントはどれか?

サービスが34%のシェアでリードしており、複雑な統合とライフサイクル管理のニーズを反映している。

農業が最も急成長するエンドユーザー業種である理由は何か?

精密農業の取り組みと衛星対応モニタリングが農業を2030年まで19.2%のCAGRに押し上げている。

アジア太平洋のモノのインターネット市場はどのくらいの速さで成長すると予想されているか?

アジア太平洋はスマートシティプログラムと製造自動化に支えられ、15.1%のCAGRで拡大すると予測されている。

エッジコンピューティングはIoT展開においてどのような役割を果たしているか?

エッジ/ハイブリッドモデルは、ローカル処理が遅延、プライバシー、データ主権の要件を満たすため、18%のCAGRで成長している。

サイバーセキュリティの懸念はIoT採用にとってどれほど重要か?

セキュリティ侵害は予測CAGRから2.1%を削減する可能性があり、エンドツーエンド暗号化とゼロトラストフレームワークへの投資を促進している。

最終更新日: