ナノモノのインターネット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

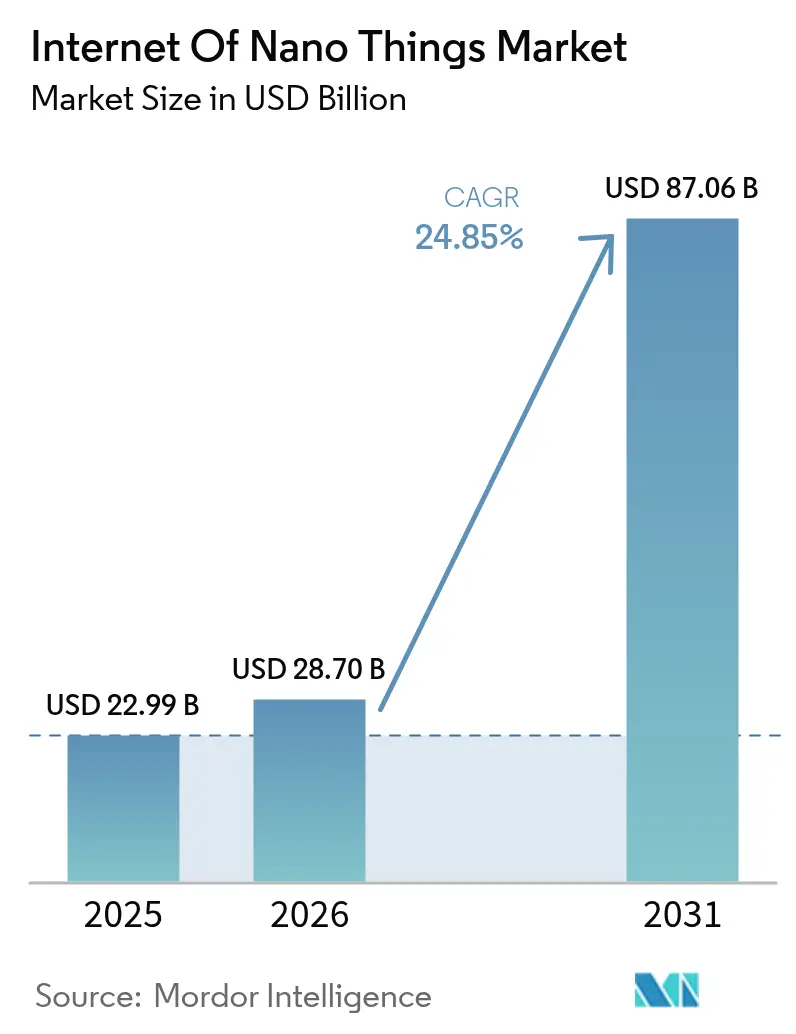

| 市場規模 (2026) | 28.7 十億米ドル |

| 市場規模 (2031) | 87.06 十億米ドル |

| 成長率 (2026 - 2031) | 24.85% CAGR |

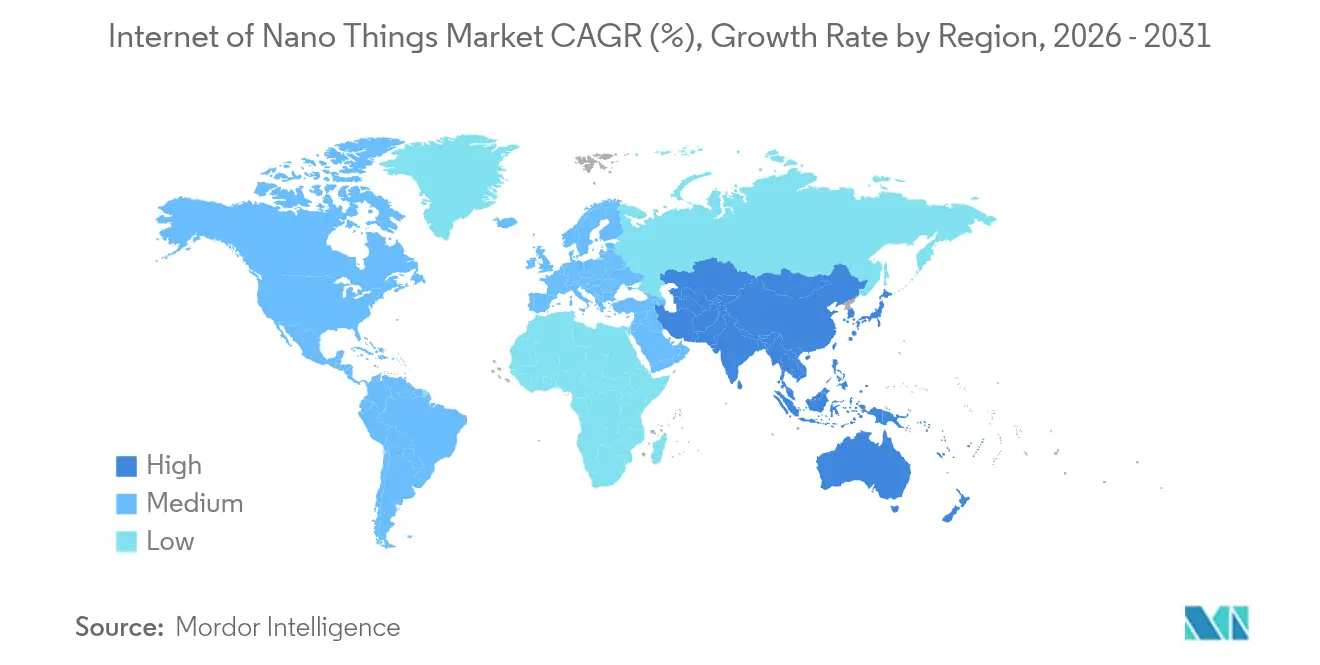

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

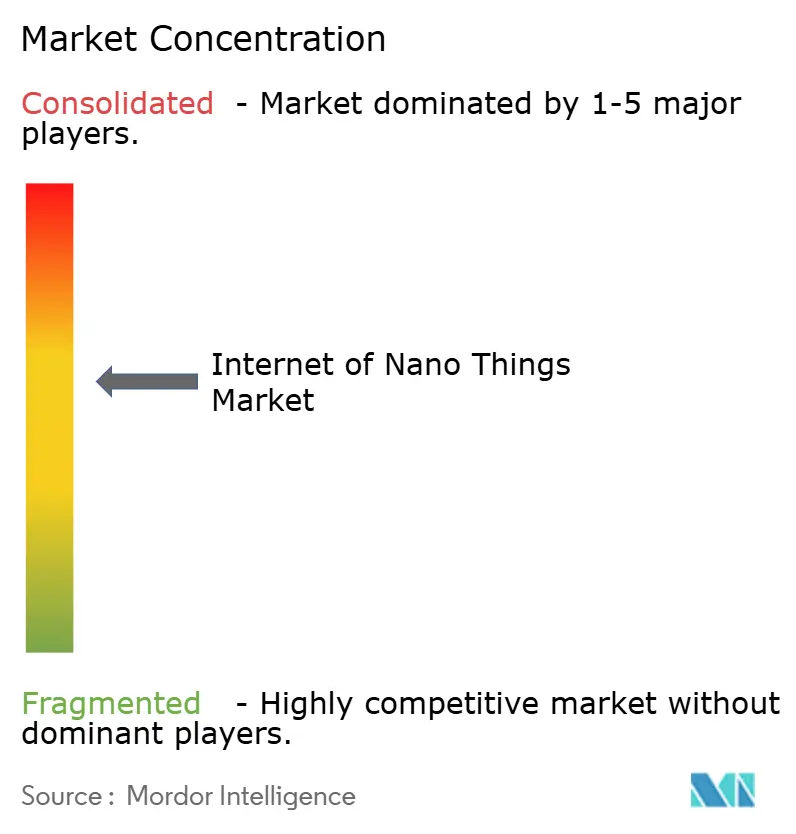

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナノモノのインターネット市場分析

ナノモノのインターネット市場規模は2026年に280億7,000万米ドルと推定され、2025年の229億9,000万米ドルから成長し、2031年には870億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 24.85%で成長します。この急増は、テラヘルツ帯ナノアンテナ設計の商業化、超低消費電力カーボンナノチューブセンサーの普及、およびナノスケール通信プロトコルと主流無線ネットワークとの急速な融合を反映しています。各国政府はナノセンサーを基盤とするパンデミック監視フレームワークへの資金提供を行っており、民間投資は分子レベルのデータを実用的な洞察に変換するAI駆動型オーケストレーションプラットフォームの加速を後押ししています。ハードウェアは引き続き全支出の約半分を占めていますが、企業がデバイスよりも分析を優先するにつれ、ソフトウェアプラットフォームは著しく速いペースで拡大しています。地域別では、北米が連邦研究助成金とテラヘルツスペクトルの早期割り当てにより首位を維持していますが、半導体ハブがナノセンサーネットワークをインダストリー4.0ロードマップに組み込むアジア太平洋地域が最も強い成長を示しています。半導体大手が既存のファブを活用する一方、スタートアップが破壊的な分子通信スタックを導入するなど競争圧力が高まっていますが、高い製造コストと断片化したスペクトル政策が依然として顕著な逆風となっています。

主要レポートのポイント

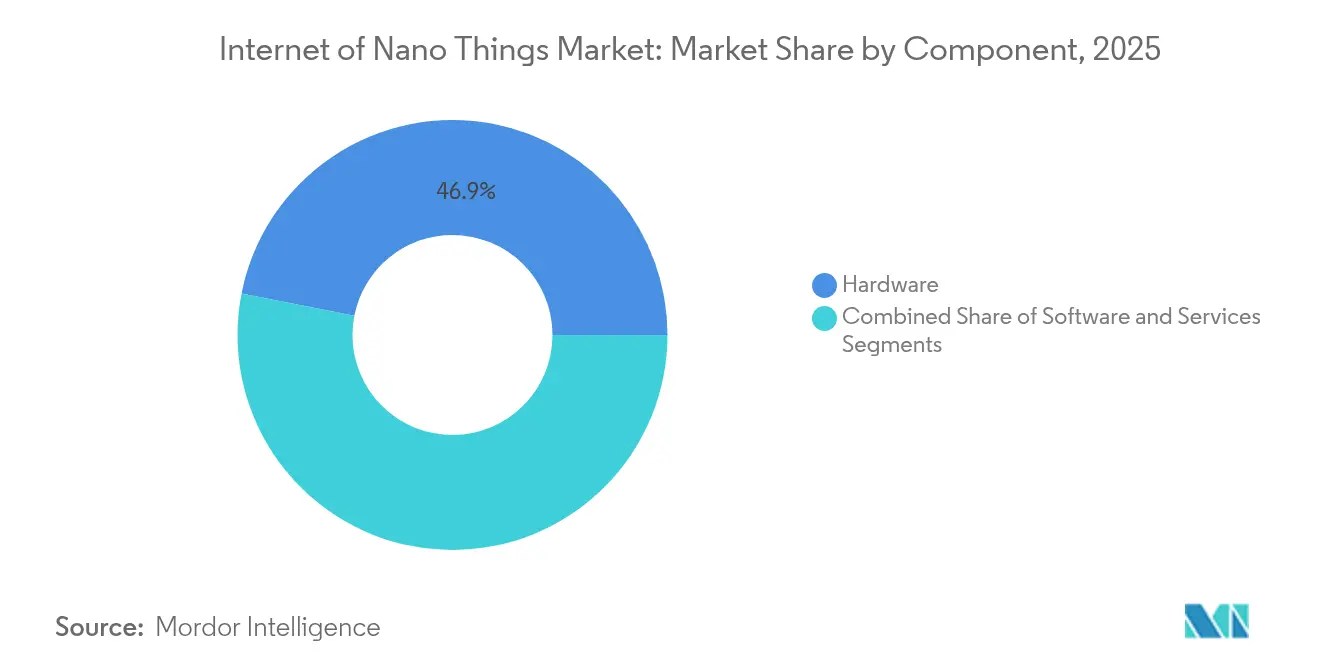

- コンポーネント別では、ハードウェアが2025年のナノモノのインターネット市場シェアの46.90%を占めて首位となり、ソフトウェアは2031年までにCAGR 28.12%を記録すると予測されています。

- エンドユーザー別では、ヘルスケアが2025年に29.90%の収益シェアを保持しており、スマートシティおよびインフラは2031年までにCAGR 27.05%で拡大すると予測されています。

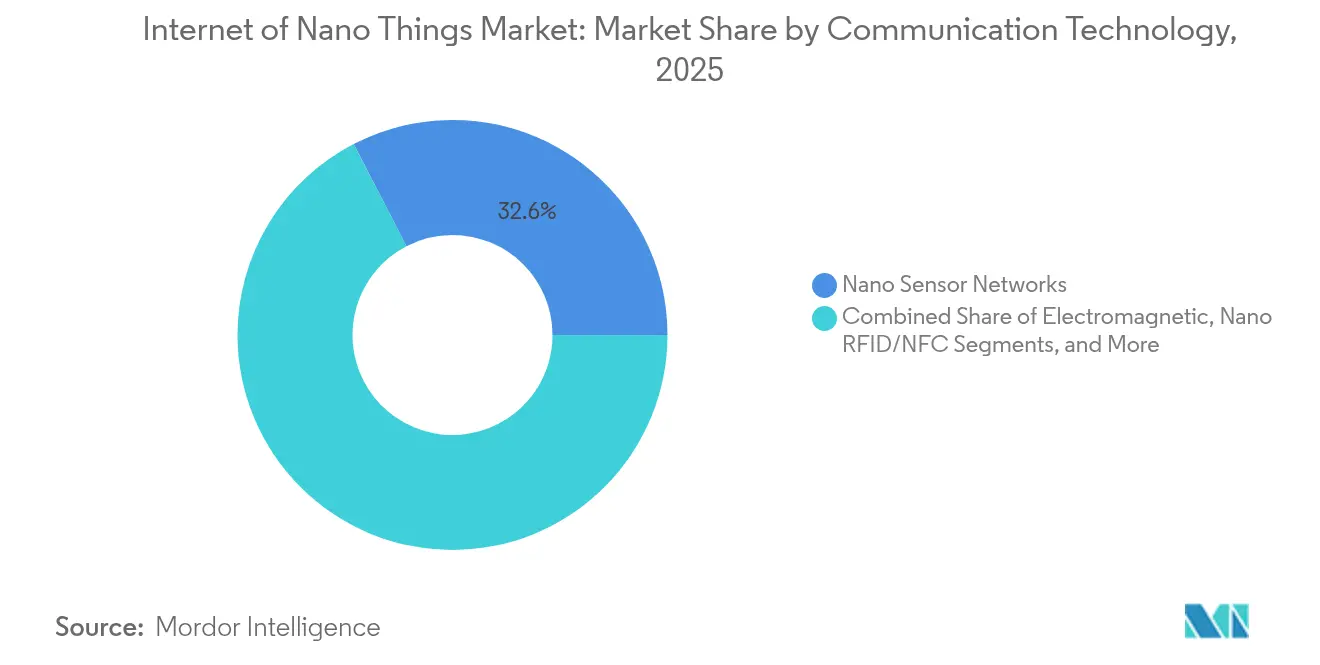

- 通信技術別では、ナノセンサーネットワークが2025年のナノモノのインターネット市場規模の32.60%を占め、分子通信は2031年までにCAGR 27.95%で最も速く成長する見込みです。

- 展開モデル別では、クラウドソリューションが2025年のナノモノのインターネット市場規模の54.10%のシェアを占め、ハイブリッドアーキテクチャは2031年までにCAGR 28.42%を記録する見込みです。

- 地域別では、北米が2025年のナノモノのインターネット市場シェアの38.10%を占めてトップとなり、アジア太平洋地域はCAGR 27.62%で最も速く成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナノモノのインターネットグローバル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低消費電力センサーを可能にするナノテクノロジーの急速な進歩 | +6.2% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| リアルタイム健康モニタリングウェアラブルへの需要増大 | +5.8% | 北米とヨーロッパが主導するグローバル | 短期(2年以内) |

| インダストリー4.0とスマート製造の採用拡大 | +4.9% | アジア太平洋地域が中核、北米とヨーロッパへの波及 | 中期(2〜4年) |

| 5G/6Gおよびエッジコンピューティングインフラの普及 | +4.1% | 先進市場での早期展開を伴うグローバル | 長期(4年以上) |

| 信号減衰を低減するテラヘルツ帯ナノアンテナの新たなブレークスルー | +3.7% | 北米とヨーロッパ、アジア太平洋地域へ拡大 | 長期(4年以上) |

| ナノセンサーを活用した政府主導のパンデミック監視ネットワーク | +2.1% | 政府主導のイニシアチブを伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超低消費電力センサーを可能にするナノテクノロジーの急速な進歩

カーボンナノチューブベースのデバイスは現在、周囲エネルギーを収集し、従来の電池の制約を取り除き、メンテナンスサイクルを大幅に削減しています。MITのエンジニアは光合成によって自己エネルギー供給する植物駆動型ナノセンサーを実証し、遠隔展開におけるエネルギー自律性を検証しました。[1]Matt Sparks、「植物ベースのナノセンサーが光合成からエネルギーを収集」、technologyreview.com 窒化ホウ素ナノチューブ繊維は、劣化することなく過酷な産業環境に耐える耐熱性ネットワークを提供します。Materials Nexusの希土類フリー永久磁石のブレークスルーに代表されるAI加速型材料探索と組み合わせることで、イノベーションサイクルは数年から数ヶ月に短縮されました。これらの進歩は、精密農業から危険環境モニタリングに至るまでの応用を解き放ち、ナノモノのインターネット市場の長期的成長を支えています。

リアルタイム健康モニタリングウェアラブルへの需要増大

NanowearのナノセンサーカーディアックパッチのFDA認可は、ナノ対応医療機器に対する規制上の検証を裏付けています。[2]出典:米国食品医薬品局、「510(k)認可データベース」、fda.gov カーボンナノチューブフィルムを基盤とした持続血糖モニターは、目立たない皮膚パッチの形状を維持しながら、現在では臨床検査の精度に匹敵しています。マルチアナライトパッチは電解質、乳酸、コルチゾールを同時に追跡し、慢性疾患コストを低減する予防ケアモデルを支援します。これらのデバイスを統合した病院では、敗血症の早期発見とICU滞在期間の短縮が報告されており、ナノモノのインターネット市場拡大へのヘルスケアの貢献を強化しています。2024年における同セクターの30.3%の収益シェアは、他の垂直市場が挑戦しなければならない根強い需要を示しています。

インダストリー4.0とスマート製造の採用拡大

製造業者は資本資産にナノセンサーを組み込んで分子スケールの摩擦シグネチャを捉え、数週間前にベアリング故障を予測できるようにしています。Nanopreciseのクライアントは計画外ダウンタイムを最大70%削減したと報告しています。TSMCはファブ内にナノセンサーグリッドを採用してサブナノメートルの粒子汚染を検出し、先端ノードでの歩留まりを保護しています。分子通信プロトコルは、手動での再プログラミングなしに変化する生産スケジュールに適応する自己組織化センサースウォームを生み出します。これらの機能は設備総合効率を最大25%改善し、スマート製造採用に起因するCAGRへの4.9%のプラス貢献を支えています。

5G/6Gおよびエッジコンピューティングインフラの普及

5Gの展開は10ms未満のレイテンシを提供し、これはリアルタイムナノセンサーフィードバックループのベースラインとなります。新興の6Gコンセプトはナノデバイストラフィック専用にテラヘルツ帯を割り当て、アンテナサイズの制約を排除してデバイス間の直接通信を可能にします。Qualcommのマルチリンク管理特許は、分散型ナノセンサーアレイによって駆動される拡張現実ワークロードを対象としています。エッジでは、カスタマイズされた推論チップが分子データをローカルで処理し、応答時間をマイクロ秒単位に短縮します。このインフラの進化は、レイテンシのギャップが運用上の安全性を脅かす自律型ロボットや危険検知システムにとって特に重要です。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ナノスケールにおける深刻なデータセキュリティとプライバシーリスク | -4.3% | ヨーロッパと北米で懸念が高まるグローバル | 短期(2年以内) |

| ナノ製造の高い資本コストと複雑性 | -3.8% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| 人体への展開における生体適合性と長期的な細胞毒性への懸念 | -2.1% | 先進市場でより厳格な規制が適用されるグローバル | 長期(4年以上) |

| 展開の遅延を引き起こすテラヘルツスペクトル規制の標準化の欠如 | -1.9% | 規制フレームワークに地域差があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ナノスケールにおける深刻なデータセキュリティとプライバシーリスク

ナノセンサーは従来の暗号化に必要な計算余裕がなく、病院、工場、または自治体ネットワークを危険にさらす可能性のある攻撃対象領域を露出させています。埋め込み型医療ナノセンサーは特に脆弱であり、乗っ取られた血糖モニターは読み取り値を偽造し、患者を危険にさらす可能性があります。GDPRはナノセンサーデータを高リスクとして扱い、自律型サブミリメートルデバイスへの実装が困難な明示的な同意を義務付けています。量子耐性軽量暗号は依然として概念実証段階にあり、セキュリティギャップを拡大させ、ナノモノのインターネット市場の予測CAGRに対してマイナス4.3%の引き下げ圧力をかけています。

ナノ製造の高い資本コストと複雑性

最先端のナノファブは初期投資が10億米ドルを超え、欠陥密度が30%を上回るため歩留まりが妨げられています。Entegrisは2025年第1四半期にナノセンサー生産に不可欠となった汚染制御ツールから7億7,300万米ドルの売上を計上しました。熟練労働者不足により設備の立ち上げ期間が24ヶ月に延び、回収期間が長引き供給を制約しています。その結果、小規模参入者はファウンドリパートナーシップに依存するか設計IPに集中せざるを得ず、エンドマーケットの強い需要にもかかわらず競争の多様性が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速がハードウェアの優位性を上回る

ハードウェアは2025年の収益の46.90%を生み出し、ナノモノのインターネット市場を必須の物理デバイス、アンテナ、ゲートウェイに固定しています。しかし、ソフトウェアセグメントは分析プラットフォームが膨大な分子データを活用するにつれ、CAGR 28.12%で急速に前進しています。サービスはまだ初期段階ですが、企業がナノデバイスをレガシーシステムと統合するためのコンサルティング専門知識を必要とするため、二桁成長を記録しています。DowとCarbiceの熱界面材料に関するコラボレーションは、専門的なノウハウが高マージンのサービスラインに転換されている様子を示しています。

ソフトウェアブームは価値獲得を再定義しています。コモディティ化が進むにつれてハードウェアマージンが圧縮される一方、数十億のエンドポイントを管理するオーケストレーションスタックはプレミアムライセンスを要求します。クラウドベンダーはナノデバイスAPIを組み込み、セキュリティ、AI、ライフサイクル管理をバンドルした統合プラットフォームに開発者を引き込んでいます。予測期間にわたって、ソフトウェア収益に関連するナノモノのインターネット市場規模はハードウェアとのギャップを縮小し、エコシステム全体の競争戦略を再調整すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:スマートシティの急増がヘルスケアのリーダーシップに挑戦

ヘルスケアは2025年の収益の29.90%を占め、継続的なバイタルサインモニタリング、インプラント監視、スマートドラッグデリバリーにナノセンサーを活用する最大の採用者であり続けています。しかし、スマートシティプログラムは、自治体が大気質分析、水漏れ検知、インテリジェント交通制御のためにナノセンサーメッシュを展開するにつれ、2031年までにCAGR 27.05%で拡大する見込みです。製造業では、生産ラインに組み込まれたナノセンサーがリアルタイムの分子データを予知保全エンジンに供給し、物流企業はコンテナ内にナノセンサーを取り付けてコールドチェーンのコンプライアンスを検証しています。

環境機関は十億分の一の分解能で汚染物質を検出するナノセンサーブイを採用しており、これは従来のセンサーには欠けている能力です。農業分野では植物組織ナノセンサーを散布して栄養不足を早期に知らせ、肥料使用量と水の無駄を削減しています。これらの展開は、垂直的な多様化が実体経済全体でナノモノのインターネット市場の普及を加速させている様子を示しています。

通信技術別:分子通信が従来のプロトコルを破壊

ナノセンサーネットワークは2025年に32.60%のシェアで首位となり、ピコワット予算向けに古典的なRFプロトコルを適応させています。分子通信はまだ新興段階ですが、生化学的シグナリングが人体組織や地下インフラ内でのRF伝播の限界を克服するにつれ、2031年までにCAGR 27.95%を記録する見込みです。電磁リンクは、産業オートメーションやスマートグリッドなど帯域幅需要が高い場面で優位性を維持しています。パッシブナノRFIDタグは資産追跡をサポートし、ナノ衛星ゲートウェイは環境展開のためのグローバルバックホールを提供します。

ハイブリッドマルチラジオチップはテラヘルツ、分子、RFIDの経路間を動的に切り替え、コンテキストに基づいて最低エネルギーのルートを選択します。SamsungのAI対応スケジューラは、ナノモノのインターネット市場の拡大を支えるオーケストレーションされたマルチモーダルスタックへのトレンドを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアーキテクチャがクラウドとエッジの分断を橋渡し

クラウドプラットフォームは2025年の支出の54.10%を占めました。これはナノセンサートラフィックが弾力的なコンピューティングと大規模分析を必要とするためです。しかし、企業が時間的に重要な推論をマシンの近くにローカライズし、集約された洞察をクラウドに送信するにつれ、ハイブリッドモデルはCAGR 28.42%で最も速く成長する見込みです。AWSとOrbital Materialsはよりグリーンなデータセンター向けのAIワークロードを共同設計しており、ナノワークロードを持続可能な方法でホストする圧力を反映しています。

オンプレミスの形態は、機密性の高い分子データをパブリッククラウドにオフロードできない防衛、ヘルスケア、規制産業に対応しています。エッジボックスは改ざん防止モジュールと量子安全暗号を統合し、先に強調したプライバシーの懸念に対処しています。時間の経過とともに、リファレンスアーキテクチャがワークロード配置を標準化し、企業がレイテンシや主権のしきい値を超えることなくナノモノのインターネット市場の展開を拡大するための設計図を提供するでしょう。

地域分析

北米は2025年に38.10%の収益シェアを維持し、連邦助成金、テラヘルツスペクトルの早期割り当て、およびナノクラス生産が可能な根付いた半導体ファブに支えられています。NIST IoT諮問委員会は標準に関する明確性を提供し、商業パイロットを加速させています。しかし、高い人件費と資本支出がマージンを圧迫し、人材パイプラインはナノ製造技術者の供給に苦労しています。米国は防衛、航空宇宙、先進ヘルスケアインプラントに注力し、カナダは天然資源管理のための環境モニタリングにリソースを振り向けています。

アジア太平洋地域は2031年までにCAGR 27.62%を記録する見込みで、積極的なインダストリー4.0インセンティブ、深い電子機器サプライチェーン、広範な5Gフットプリントを反映しています。中国は製造業の採用を牽引し、ファブや化学プラント内にナノセンサーを組み込んで歩留まりと安全性を向上させており、日本のメドテック企業は生体適合性ナノインプラントを先駆けています。韓国は通信リーダーシップを活用して6G対応ナノメッシュネットワークのパイロットを実施しています。地域政府はナノR&Dに補助金を出し、市場投入までの時間を短縮して競争を激化させています。その結果生じるスケールの優位性は、10年末までにアジア太平洋地域と北米のナノモノのインターネット市場規模のギャップを縮小させるでしょう。

ヨーロッパは依然として影響力を持ち、グローバルな規範を形成するデータプライバシーと持続可能性フレームワークを推進しています。ホライズン・ヨーロッパはエッジAIとIoT研究に1億ユーロを割り当てており、その一部はナノデバイスの相互運用性に充てられています。ドイツは精密製造にナノセンサーを展開し、英国はグラフェンベースの健康パッチをテストしています。南米、中東、アフリカの新興地域は環境・インフラモニタリングに選択的に投資し、ナノセンサーがより低いライフサイクルコストで高い粒度を提供する能力を活用しています。

規制環境

モノのナノインターネット(IoNT)の規制環境は、ナノ材料の安全性要件と、ナノ対応センシング(特に医療およびスマートインフラ分野)に適用されるデータプライバシー義務によって形作られている。欧州連合(EU)では、欧州化学品庁(ECHA)がREACHおよびCLPに基づきナノ材料を規制しており、2020年1月1日以降、ナノフォームの報告義務が導入されている。2026年4月までに、ナノフォームに関するREACH登録ドシエは186件の登録物質にわたり1,109件の提出に達し、サプライチェーン全体でコンプライアンス審査が厳格化していることを示している。

標準化は地域や用途によっていまだ分断されている。IEEE Std 1906.1はナノスケール通信に関して広く引用される枠組みであり、IEEE 62659はナノ製造の実践を支援し、ベンダーが商用展開に向けて相互運用性とプロセス管理を整合させる助けとなる。規制当局や政策機関は、ナノスケールでより顕著となるIoTシステムのセキュリティおよびガバナンス上のギャップを指摘し続けており、これにより、材料、デバイスの挙動、データ取り扱いにおいてプライバシー・バイ・デザインと安全性を実証できるベンダーへの調達上の選好が強まっている。

バリューチェーン分析

IoNTのバリューチェーンは、ナノ材料およびナノ加工用インプット(カーボンナノチューブ、グラフェンおよび関連ナノ構造体、特殊化学品、汚染管理用消耗品)から始まり、次にナノセンサー、ナノアンテナ、ナノ対応モジュールの装置集約型の製造に進む。ミッドストリームには半導体・デバイスOEMや専門ナノコンポーネント企業が含まれ、下流での価値獲得は、クラウド、エッジ、ハイブリッド展開全体でナノスケールデータ、デバイスID、ライフサイクル管理を統括するソフトウェアプラットフォームへとますます移行している。

システムインテグレーションと接続性は、ナノスケールおよび分子通信のためのIEEE 1906.1などの標準を活用したナノゲートウェイとプロトコルスタックを通じて、ナノネットワーキングを主流の通信・企業ITへと橋渡ししている。ボトルネックは製造コスト、歩留まりの感度、相互運用性のギャップに集中し続けており、ネットワーク寿命の制約から、エネルギー管理とルーティング最適化がソリューション設計の中心にある。密集した3D無線ナノセンサーネットワーク向けのENCOREフレームワークに関する最近の研究は、展開後のエネルギー補給が限られる中でネットワーク寿命を延ばすことの重要性を反映しており、これが材料専門企業、ファウンドリ、通信インテグレーター、アナリティクスベンダー間の連携を後押ししている。

競争環境

ナノモノのインターネット市場は適度に断片化されており、Intel、Samsung、STMicroelectronicsなどの大手半導体企業が数十億ドルのファブを活用する一方、NanoscribeやNanopreciseなどのスタートアップはフォトニックナノプリンティングと予知保全センサーに特化しています。競争の焦点は材料革新、AI対応オーケストレーション、垂直統合にあります。ソウル国立大学のスケーラブルなナノコンピューティングデバイスの特許は、商業的ブレークスルーを育む学術的貢献を強調しています。[4]ソウル国立大学R&DB財団、「ナノコンピューティングデバイス特許出願」、uspto.report

戦略的提携は一般的です。3MはUS-JOINTコンソーシアムに参加し、先進パッケージングに関するR&Dを共有してナノセンサーモジュールに重要なダイスタッキングのノウハウを強化しました。DowとCarbiceはシリコーン化学とカーボンナノチューブ熱界面を融合させ、センサー密度を制限する熱問題を解決しました。ツールベンダーのVeecoとLam Researchは、ナノスケール形状の成膜とエッチングの強度が高まるにつれてバックログの成長を享受しています。一方、材料スペシャリストのMaterials Nexusは希土類フリー磁石を発表し、部品表コストの削減とサプライリスクの多様化への取り組みを示しました。

規制が戦略を形成しています。GDPRクラスのプライバシーとテラヘルツスペクトルガイドラインへの早期コンプライアンスを持つ企業は調達上の優位性を確保します。スタートアップは資本集約的な製造を拡大する代わりにIPをインカンベントにライセンス供与することが多く、デバイスOEM、ファウンドリ、ソフトウェアオーケストレーターの階層化されたエコシステムを育成しています。このダイナミクスは、ナノモノのインターネット市場が成熟するにつれて、イノベーションの速度とサプライチェーンの回復力のバランスを取っています。

ナノモノのインターネット産業リーダー

IBM Corporation

Intel Corporation

Cisco Systems, Inc.

Qualcomm Technologies, Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の再設計と材料トレーサビリティは、輸出市場向けにナノ対応電子機器とナノセンサーモジュールを認証できるサプライヤーにとって短期的な機会を生み出している。欧州委員会によるRoHS附属書IIの改正は、電気電子機器における特定のナノ材料(ナノスケールの酸化チタン、酸化亜鉛、銀、カーボン量子ドット)を2027年1月1日付で制限し、EU向けに販売されるウェアラブル、スマートホーム、組み込みセンシング製品全体で、部品表(BOM)の透明性、代替材料スタック、試験・報告サービスの需要を高めている。

技術面では、最も明確な機会群は、デバイスレベルの差別化よりも、ソフトウェア定義でAI統合されたIoNT(AIoNT)、および長寿命なナノネットワーク運用へと移行している。2026年に発表された、密集した3D無線ナノセンサーネットワーク向けのENCOREなどのルーティングおよびクラスタリング手法に関する研究は、産業用途や環境用途を含む、エネルギー補給が制約される展開においてネットワーク寿命を延ばす実用的な道筋を示している。IEEE Std 1906.1.1-2020(ナノスケール通信システム向けYANGデータモデル)などの標準も、設定可能で相互運用性のあるシミュレーションから運用までのワークフローを支援し、分子レベルのテレメトリーを企業向けアナリティクスや自動制御ポリシーに変換するオーケストレーションプラットフォームの空間を広げている。

最近の業界動向

- 2026年4月:Ciscoは、サンタモニカの量子研究所で開発された、サブナノ秒スイッチングと再構成機能を備えた研究プロトタイプとして、Cisco Universal Quantum Switchを発表した。この取り組みはフルスタックの量子ネットワーキングプログラムの一環であり、IBMとの協業を含み、将来の高速・超低遅延バックボーンが新興デバイスクラスとどのように連携するかに影響を与えうる次世代ネットワークアーキテクチャへのエコシステム的アプローチを強化している。

- 2025年5月:3Mは、半導体パッケージングの高度化に注力する12社構成のグループであるUS-JOINTコンソーシアムに参加した。パッケージング能力の向上は、より高密度で高性能なナノ対応モジュールを支援し、パイロットから大規模生産へと移行するIoNTハードウェアの統合上の障壁を低減できる。

- 2024年10月:Versarien Plcは、ブラジルにおけるグラフェン生産に関するライセンス契約をMontana Quimicaと締結し、グラフェンのパイプラインを拡大した。グラフェン関連材料の選択肢が地域的に広く利用可能になることは、先進ナノ材料に依存する用途向けのナノ対応センサーおよびエレクトロニクスのサプライチェーンの現地化を支援できる。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本方法論において、モノのナノインターネット(IoNT)市場は、ナノスケールで接続されたシステムから生じる収益として測定され、定義された最終用途全体でデータを感知、通信、処理するために使用されるイネーブリングハードウェア、ソフトウェア、および接続・サービス支出を対象とする。

対象範囲の除外:ナノスケールのセンシングまたはナノ通信レイヤーに依存しない消費者向けIoTデバイス、および接続されたIoNTの用途に紐づかない純粋なナノ材料の販売は集計対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- ヘルスケア

- 物流・輸送

- 防衛・航空宇宙

- 製造業

- エネルギー・電力

- 環境モニタリング

- 小売

- 農業

- スマートシティおよびインフラ

- その他のエンドユーザー

- 通信技術別

- 電磁波

- 分子通信

- ナノRFID/NFC

- ナノセンサーネットワーク

- ナノ衛星通信

- その他

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基礎的な需要ロジックを設定し、毎年追跡可能な測定可能なシグナルに前提条件を結び付けるために用いられた。規制当局による通信・スペクトル関連の発表、IEEEやISOなどの団体による標準・技術文献、FDAやCDCなどの機関による健康・安全に関する参考資料、公開の学術リポジトリを通じて索引付けされた研究文献など、公開情報および公的情報源を参照した。

商業面では、企業の年次報告書、投資家向け説明資料、特許出願、ナノセンサーおよびナノ通信に関する査読付き学術誌に加え、パイロットおよび展開に関する信頼できる報道も確認した。必要に応じて、企業財務およびニュースインテリジェンス、また活動レベルと技術方向性を把握するための特許検索ワークフローに、有料サブスクリプションを利用した。上記に列挙したデスクソースは例示に過ぎず、データ収集、検証、および明確化のために他の多くの参考資料も使用された。

一次インタビューおよび調査

一次調査は、主要地域における医療、物流、防衛、製造、エネルギーの各用途に関わる部品プロバイダー、システムインテグレーター、研究者、購買担当者との専門家インタビューおよび構造化調査を通じて実施された。回答者からの情報は、商業的に展開されているものと、まだ研究室レベルの試験段階にあるものを確認するため、また地域別の価格帯、導入タイミング、接続オプションの実用的な役割を精緻化するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):15% | アジア太平洋地域:48% |

| ミドルティア:46% | 機能・事業部門リーダー:33% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:18% | マネージャー:52% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを組み合わせて構築されており、総計が説明可能で、実際の導入シグナルに結び付いた状態を保つようにしている。トップダウンアプローチは、優先度の高い最終用途ワークフローへのIoNT浸透をマッピングすることで対象支出を再構築し、その後、典型的な導入強度と更新サイクルを用いて支出プールへと変換する。これらの総計は、サンプリングされたサプライヤー収益レンジ、プログラムレベルのチャネルチェック、一般的に展開されているナノセンシングノードの量×ASPの積み上げなど、選択的なボトムアップの近似値を用いて裏付けられる。

モデルで使用される主要なインプットには、ナノセンサーおよびナノアクチュエーターの商業化のペース、パイロットプログラムが有償展開に移行する割合、通信技術の構成比(該当する場合は電磁通信対分子通信など)、ハードウェア、ソフトウェア、接続サービス間の典型的な配分、および防衛、医療、産業モニタリングにおける地域別の予算意欲が含まれる。予測にあたっては、パイロットが規模拡大する際に段階的に変化しうる市場であるため、シナリオ分析を用いており、前提条件はタイムラインと想定される価格推移に関する専門家の見解を用いてストレステストされた。ボトムアップのインプットが乏しい場合には、保守的な導入曲線を用い、展開あたりの推定支出をインタビューで確認された範囲と整合させることでギャップに対処した。

データ検証および更新サイクル

検証は、独立したシグナル間での繰り返しの分散チェックを通じて行われ、その後、数値を確定させる前に明確な段階的なアナリストのワークフローの中でレビューされた。部品構成の予想、暗示される導入量、地域配分の妥当性と出力を比較し、算出と説明が整合するまで異常値を再検討した。

大きな変動が見られた場合、それが価格設定、タイミング、または対象範囲の解釈に起因するものかを確認するために回答者に再度連絡し、その後前提条件を更新し記録した。レポートは毎年更新され、規制変更、大規模な展開発表、製造準備状況の段階的な変化などの重大な事象が発生した際には、随時更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、アナリストが最終確認を行う。

Mordor Intelligenceのモノのナノインターネット市場規模と他の公開推定値との比較

IoNTの公開されている市場規模はしばしば異なるが、これは当該分野がまだ初期段階にあり、各調査が研究プロトタイプと商業展開を混在させたり、必ずしも接続されていない隣接するナノ対応カテゴリーを計上したりしているためである。差異は、各発行元がサービス収益をどのように扱うか、ASPがどれだけ急速に低下すると想定しているか、どの地域を現在の実需とみなし、どの地域を将来の潜在需要とみなすかによっても生じる。

接続されたネットワーキング用途を伴わずに単体で販売されるナノセンサーおよびナノ材料は、Mordor Intelligenceの対象範囲外であり、これにより、同じ年であっても一部の公開総計が上振れすることがある。もう一つの繰り返し見られるギャップは、展開がパイロットの段階を超えているかどうかを確認せずに、スマートインフラのシナリオに積極的な導入曲線を用いることであり、これが市場価値を大きく変動させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 28.70億米ドル(2026年) | |

| グローバルコンサルティング会社A | 11.10億米ドル(2025年) | より早い基準年と、現時点で価格設定されている展開に焦点を当てた狭い短期需要プールを使用しており、その後の年に現れる後期段階での規模拡大を過小評価する可能性がある。 |

| 業界パブリッシャーB | 14.70億米ドル(2026年) | より速い導入曲線とより広範な業界マッピングを適用しており、これにより隣接するナノ対応ソリューションやより高いサービス付帯率の想定を取り込み、接続されたIoNTのみの支出という観点と比較して総計を膨らませる可能性がある。 |

総合すると、この差異は主に、IoNT対応支出として何を計上するか、またパイロットが継続的な展開とサービスへどれだけ速く転換されるかによって生じている。モデルを観測可能な導入シグナル、部品構成、およびインタビューで確認された価格帯に結び付けることで、得られた数値は明確なインプットに追跡可能な状態を保ち、新たな根拠が示された際には再現可能である。

レポートで回答される主要な質問

ナノモノのインターネット市場の規模はどのくらいですか?

ナノモノのインターネット市場規模は2026年に280億7,000万米ドルに達し、CAGR 24.85%で成長して2031年までに870億6,000万米ドルに達すると予測されています。

ナノモノのインターネット市場の現在の価値はいくらですか?

市場は2026年に280億7,000万米ドルを生み出し、2031年までに870億6,000万米ドルに達すると予測されています。

ナノモノのインターネット市場内で最も速く成長しているセグメントはどれですか?

スマートシティおよびインフラが成長をリードし、2031年までに予測CAGR 27.05%で前進しています。

ハイブリッド展開モデルが支持を得ているのはなぜですか?

リアルタイムのエッジ処理の必要性とクラウドベースの分析のバランスを取り、データ主権規則を満たしながら低レイテンシを実現するためです。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋地域は、強力なインダストリー4.0投資と堅固な5Gインフラにより、CAGR 27.62%で拡大すると予測されています。

ナノセンサーネットワークの主要なセキュリティ課題は何ですか?

リソースが制約されたデバイスは堅牢な暗号化の実行に苦労しており、データプライバシーとサイバー攻撃のリスクにさらされています。

材料革新は市場にどのような影響を与えていますか?

希土類フリー磁石やカーボンナノチューブ熱界面などのブレークスルーはコストを削減し性能を向上させ、複数のセクターでの商業採用を加速させています。

最終更新日: